Как и где взять заем без залога?

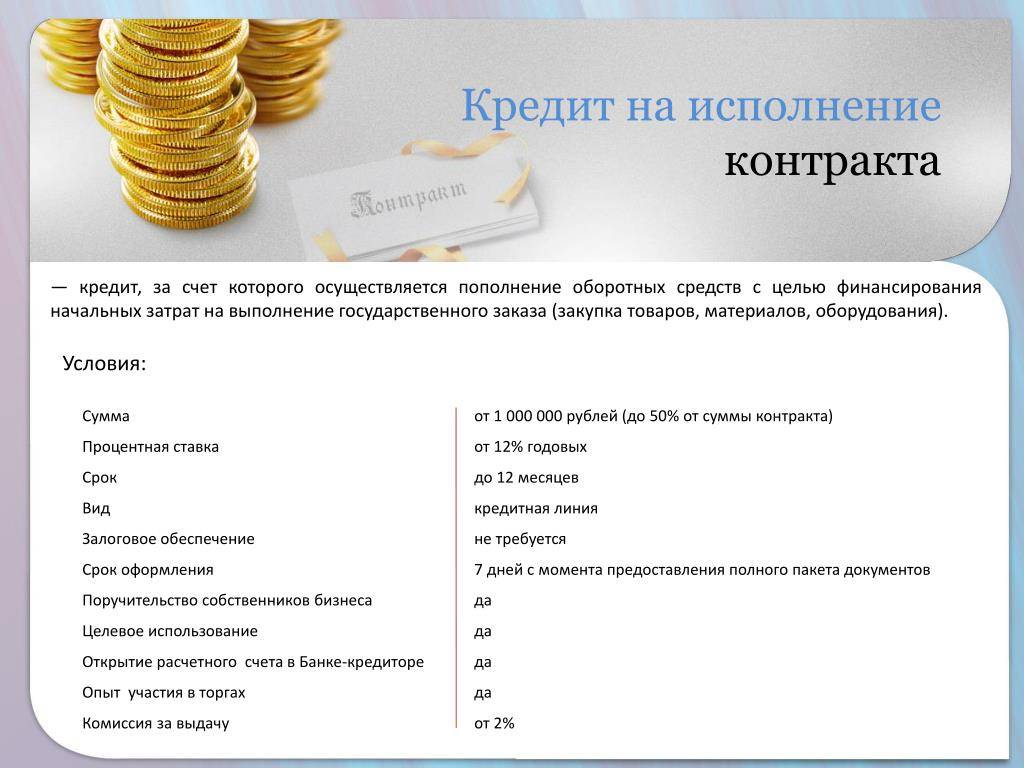

Деньги на госконтракт предоставляются как по стандартному сценарию (разовая выдача), так и в виде кредитной линии. Последняя бывает невозобновляемая и возобновляемая. Возобновляемая дает возможность получать ссуду периодически в рамках определенного лимита. Во всех случаях, чтобы получить средства, обычно необходимо открыть расчетный счет. Условия, предлагаемые банками, следующие:

- деньги могут быть выданы в рублях, евро, долларах (в зависимости от того, в какую банковскую организацию вы обратились);

- срок выплаты составляет срок государственного контракта плюс 1-2 месяца (некоторые банки устанавливают собственный временной лимит);

- кредит выдают на 70-90% от суммы годовой выручки компании или выручки, ожидаемой после исполнения госконтракта, при этом часто предлагают максимальное значение;

- размер выплат зависит от размеров кредита и выручки.

Рассмотрим лучшие банковские предложения. Так, Сбербанк предлагает сумму до 3 000 000 руб. сроком до трех лет (кредит для малого бизнеса на любые цели). Процентная ставка начинается от 15,5% годовых, решение выносится в течение трех рабочих дней. Банк Восточный может дать до 20 миллионов руб., ставка от 19,5% годовых, срок равен сроку госконтракта плюс два месяца, но требуется поручительство. В Промсвязьбанке все условия индивидуальны, сумма может достигать 50 миллионов руб., а кредит оформляется в рублях, долларах или евро.

Данный вид кредитования относится к целевым (согласно статье 96 ФЗ-44, целью в этом случае выступает пополнение оборота компании для заключения государственного контракта). Возврат денег происходит либо аннуитетными платежами раз в месяц/квартал, либо разово в срок погашения. Условия для каждой организации рассматриваются персонально, в рамках банковского регламента.

Кредит под акты выполненных работ

К этому виду кредитования подрядчики прибегают, когда появляется разрыв между выполненными работами и получением оплаты от заказчика. Участники не выдерживают и обращаются в банки за кредитом под акты выполненных работ в рамках госконтракта.

Получить тендерный кредит под акты выполненных работ можно, заложив выручку, которую получите после получения оплаты от заказчика. Объем такого залога не должен превышать 15% от цены контракта.

ВАЖНО!

Главное условие для получения — это акты выполненных работ, которые подписаны сторонами.

Целесообразно обращаться в банк за получением такого кредита, если государственный заказчик оплатил сумму не меньше 100 миллионов рублей.

Список бумаг и оформление

Для получения денег необходимо собрать солидный пакет документов. Индивидуальных предпринимателей попросят предоставить выписку из ЕГРИП, ОГРНИП и СНИЛС. Кроме того, понадобятся бумаги о состоянии счетов, включая справки из налоговой службы. Также потребуются:

- отчетность за последние полтора года;

- заключенный госконтракт;

- документы по участию в предыдущих тендерах и по итогам сотрудничества;

- приказы о назначении на должности руководителей;

- регламент компании.

Вы можете сначала дистанционно заполнить анкету и отправить ее на предварительное рассмотрение, и только потом прийти в выбранный банк с собранными бумагами. Все документы, кредитная история, система управления, конкурентоспособность тщательно проверяется службой безопасности и аналитиками. Банк выносит решение по заявке в течение 21 дня.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Внимание! Большинство подобных целевых кредитов, взятых на исполнение госконтракта, обеспечиваются исключительно выручкой, поэтому при возникновении финансовых проблем банк просто ее забирает. Само оформление выглядит следующим образом

К вам приезжает на работу менеджер, изучает документы и забирает ксерокопии, фотографирует оборудование, беседует с местными управленцами. Вы согласовываете размер кредита и сроки платежей. После положительного ответа подписываете договор с банком и договор залога. Только потом нужная сумма будет перечислена на указанный вами расчетный счет

Само оформление выглядит следующим образом. К вам приезжает на работу менеджер, изучает документы и забирает ксерокопии, фотографирует оборудование, беседует с местными управленцами. Вы согласовываете размер кредита и сроки платежей. После положительного ответа подписываете договор с банком и договор залога. Только потом нужная сумма будет перечислена на указанный вами расчетный счет.

Правовая база: 44-ФЗ или 223 ФЗ?

Аспекты организации госзакупок регулируют два Федеральных закона – 223-ФЗ и 44-ФЗ. Между ними существуют различия, определяемые сферами применения и субъектами, с которыми заключается госконтракт. По 44-ФЗ (68-я статья) проводятся электронные аукционные торги, в ходе которых участники последовательно понижают цену в пределах от начальной до минимальной. Другие разделы данного закона очень четко и подробно описывают все процедуры, сопровождающие тендерный процесс и выполнение контракта. По 223-ФЗ можно судить лишь об общих признаках государственных закупок.

Напрашивается вывод о том, что требования 223-ФЗ менее строги, чем 44-ФЗ, однако различия этим не исчерпываются. Они в первую очередь касаются субъектной части.

223-ФЗ действует в отношении особой категории организаций, выступающих заказчиками, характеризующихся следующими признаками:

- доля государственного капитала – свыше половины;

- принадлежность к разряду государственных монополий;

- регулируемость вида деятельности на основе особых законодательных регламентов;

- особо важные для государства унитарные предприятия;

- заказчики, тратящие средства из собственных фондов, грантов и пр.

Некоторая неопределенность формулировок 223-ФЗ компенсируется разработанными на каждый конкретный случай положениями. Данный закон используется для самых масштабных государственных закупок. Во всех остальных случаях применяется другой правовой акт – 44-ФЗ, текст которого намного объемнее (примерно десятикратно).

Обязательные условия успешности выполнения государственного заказа

Претенденту на госзаказ недостаточно сделать бюджетной структуре некое заманчивое предложение, сочетающее в себе относительную дешевизну с высоким качеством. Для начала вероятный подрядчик или исполнитель должен доказать свою финансовую состоятельность, то есть возможность выполнения взятых по контракту обязательств.

Для «отсева» не соответствующих условию тендера претендентов применяется следующий механизм, включающий две возможности:

- Авансовый платеж в сумме до 5% стоимости госзаказа. В случае если победа в конкурсе не будет достигнута, эти средства возвращаются участнику. Главная проблема состоит в том, что эти деньги временно извлекаются из оборота фирмы. Срок «заморозки» может быть не очень длительным, однако для многих предприятий это довольно болезненно. Для минимизации последствий залогового обеспечения участия заявки в конкурсе чаще всего берется тендерный займ.

- Альтернативой денежному взносу в некоторых случаях служит банковская гарантия, подтверждающая высокие финансовые показатели участника конкурса. Эта услуга тоже платная.

Поэтому подтверждение способности фирмы выполнить договор не должно носить формального характера. Оно имеет ценность только при условии, что такое положение соответствует реальности. В противном случае поставщик или подрядчик неизбежно столкнется с очень большими проблемами, связанными со штрафами, начислением пени и снижением уровня деловой репутации.

Если недостаток финансовых возможностей для выполнения масштабного заказа от бюджетной организации имеет место, выход один – кредит на исполнение госконтракта.

Список бумаг и оформление

Для получения денег необходимо собрать солидный пакет документов. Индивидуальных предпринимателей попросят предоставить выписку из ЕГРИП, ОГРНИП и СНИЛС. Кроме того, понадобятся бумаги о состоянии счетов, включая справки из налоговой службы. Также потребуются:

- отчетность за последние полтора года;

- заключенный госконтракт;

- документы по участию в предыдущих тендерах и по итогам сотрудничества;

- приказы о назначении на должности руководителей;

- регламент компании.

Вы можете сначала дистанционно заполнить анкету и отправить ее на предварительное рассмотрение, и только потом прийти в выбранный банк с собранными бумагами. Все документы, кредитная история, система управления, конкурентоспособность тщательно проверяется службой безопасности и аналитиками. Банк выносит решение по заявке в течение 21 дня.

Само оформление выглядит следующим образом. К вам приезжает на работу менеджер, изучает документы и забирает ксерокопии, фотографирует оборудование, беседует с местными управленцами. Вы согласовываете размер кредита и сроки платежей. После положительного ответа подписываете договор с банком и договор залога. Только потом нужная сумма будет перечислена на указанный вами расчетный счет.

В чем отличие тендерного займа от тендерного кредита

Тендерный кредит – это обычный банковский кредит с четким целевым назначением. Принципиально он не отличается от автокредита или ипотеки. Его очевидное преимущество – сравнительно невысокая процентная ставка.

Ключевой недостаток – срок рассмотрения заявки. Для того чтобы банк оценил платежеспособность организации, может потребоваться несколько рабочих дней и даже недель. В подавляющем большинстве случаев за это время аукцион начнется и даже закончится.

Тендерные займы выдают не банки, а микрофинансовые организации и инвестиционные компании. Они менее требовательны к заемщикам и рассматривают заявки быстрее. Недостаток: скорость работы компенсируется более высокой процентной ставкой.

Принципиальное отличие тендерного займа от тендерного кредита заключается в том, что займ может быть выдан на сумму не более 1 миллиона рублей. Таким образом, максимальная сумма контракта, которую он может обеспечить, составляет 20 миллионов рублей (при условии 5%-го обеспечительного взноса). Этого достаточно для большинства контрактов – как государственных, так и коммерческих.

Займы выдаются на срок до 90 дней. Еще одно принципиальное их отличие от кредитов – средства перечисляются сразу на счет площадки-организатора торгов.

Таким образом, идеальным способом обеспечения заявки является изъятие из оборота наличных средств. Если это невозможно, тогда привлекается кредит в одном из чуть более 500 коммерческих банков, работающих на территории РФ. Если и это по какой-то причине не подходит, на помощь приходят почти 2,5 тысячи микрофинансовых организаций.

Условия работы

Бюджетные организации часто задерживают несвоевременно оплачивают работы исполнителя. Избежать финансовых проблем поможет одноименный кредит. Для его получения достаточно предоставить подписанный акты выполненных работ и заявку на оформление кредита.

Если исполнитель госконтракта, выигравший тендер, испытывает недостаток собственных средств для покрытия расходов, связанных с оказанием услуг, он может оформить целевой займ.

Объем займа будет составлять 25-30 % от стоимости кредита. С этими средствами подрядчик сможет закупить необходимые ТМЦ, не отвлекая средства со своего оборота.

Кредит на исполнение государственного контракта Сбербанк может предоставить в виде классического кредита, и в виде кредитной линии. Для этого организация должна открыть в банке-кредиторе расчетный счет, представить протокол с тендера.

Для получения займа клиент должен соответствовать некоторым требованиям:

- функционирование на рынке более года;

- отсутствие задолженности перед контрагентами и другими банками;

- иметь хорошую кредитную историю;

- опыт исполнения минимум одного госзаказа.

Чтоб заказчик и компания сотрудничали, необходимо выполнение следующих условий:

- гарантия подписания документа: для этого предприятие предоставляет банковскую гарантию или взять тендерный кредит;

- возврат аванса, если не исполнены обязательства;

- у компании должно быть нужное количество денег для реализации необходимых планов.

Деньги могут быть предоставлены в виде классического займа с процентами или как кредитная линия. Желающим нужно открыть расчетный счет, а также предоставить документ об организации тендера, где соискатель обозначен победителем.

Чтобы кредит на исполнение государственного контракта в банке был выдан, необходимо соответствовать нескольким условиям:

- работа предприятия больше года;

- отсутствие долгов у поставщиков и банков;

- положительная репутация;

- опыт в выполнении хотя бы 1 государственного заказа.

Иногда требуется выездная проверка на место работы лица, которое подало заявку. Обязательно проводится анализ кредитной истории, финансовых возможностей. Только тогда выносится решение, стоит ли предоставлять заемщику средства.

Обычно деньги выдаются на общих основаниях, когда нужно предоставить залог, указать цель. Если оформлять кредит на исполнение госконтракта, то в качестве залога выдвигаются имущественные права документа.

Можно ли получить кредит на исполнение госконтракта без предоставления залога?

Банки не всегда требуют имущественного обеспечения возвратности, однако это преимущество влияет на условия кредитного договора. Иными словами, отказываясь от залога, финучреждение изыскивает возможности обезопасить заимствованную сумму иными способами. Обеспечение все равно есть, но оно выражается в следующих мерах:

- К заявке на займ прилагаются счета-фактуры на поставленные товары или акты выполненных работ (разумеется, подписанные обеими сторонами договора). Суть этой операции в том, что условия контракта уже частично выполнены, а для продолжения работ или поставок требуются дополнительные средства.

- Целевое заимствование. Та же ситуация, при которой подрядчик или поставщик испытывает недостаток оборотных средств в процессе исполнения контракта. Если он указывает конкретное назначение кредита и предоставляет банку право контроля использования полученных денег, залог может не понадобиться. Особенность «целевого» обеспечения в том, что на сумму, превышающую 30% начальной максимальной цены контракта (НМЦК), претендовать сложно. Кредит может использоваться для текущей закупки сырья и материалов или для иных оперативных нужд в процессе выполнения госзаказа.

- Под уступку права требования. В случае если с исполнителем государственная организация не рассчитается, и по этой причине кредит не будет погашен, деньги будет взыскивать банк в свою пользу. Условие может считаться кабальным, поэтому решение о его принятии следует тщательно взвесить.

- Личные гарантии собственников предприятия и аффилированных с ними лиц. Эта возможность уже рассматривалась ранее.

Во всех остальных условиях предоставление залогового обеспечения является обязательным практически всегда.

Особенности оформления кредитного договора на исполнение госконтракта

Главная черта отношений, возникающих в результате заключения государственного контракта – срочность. Приступать к исполнению заказа необходимо немедленно, а нарушения временных рамок чреваты выставлением претензий и серьезными неустойками.

Соответственно, заявки на такие кредиты должны рассматриваться быстро. Ответ желательно получить в течение нескольких дней, чтобы в случае отказа исполнитель или поставщик мог обратиться в другую финансовую организацию, не теряя драгоценного времени.

К документальному сопровождению требования менее строгие, чем при обычном заимствовании. Пакет, как правило, включает:

- бухгалтерский баланс за последние отчетные периоды;

- учредительные документы и устав;

- другие сведения по требованию банка.

Процесс принятия решения упрощается, если специалисты кредитного отдела хорошо знакомы с финансовым положением кредитуемого предприятия. Такое бывает, если расчетный счет обслуживается в банке-кредиторе. Репутация фирмы также существенно влияет на ускорение и упрощение процедуры.

Что такое кредит под государственный контракт

Кредит под государственный контракт является востребованной услугой. Такую ссуду предоставляют банки, кредитные учреждения, специализированные финансовые и брокерские компании. Она может выдаваться без гарантии возврата или под залог имущества. Привлечение заемных средств может понадобиться в двух случаях:

- для обеспечения выполнения заказа;

- при возникновении дефицита денег в процессе производимых работ.

Во втором случае полученные средства заемщик может потратить на закупку и предоплату поставок материалов, оплату услуг, необходимых для выполнения условий контракта. Для многих небольших компаний кредит является единственным шансом получить крупный заказ или принять участие в нескольких тендерах, не выводя деньги из оборота.

Отличия от других кредитов

Кредит на выполнение государственного заказа имеет несколько отличий от других ссуд:

- высокая скорость рассмотрения заявки на получение займа. Решение о предоставлении обычного кредита на крупную сумму принимается в течение нескольких недель. В данном случае компания не может ждать столько времени — нарушение сроков выполнения заказа грозит получением претензии и взысканием неустойки. Поэтому заявка рассматривается быстро: в течении нескольких дней;

- для оформления ссуды требуется минимальный пакет документов.

Кто может претендовать на заем?

Всем желающим получить средства на исполнение госконтракта рекомендуется предварительно ознакомиться с требованиями банка. У компании-претендента не должно быть негативной кредитной истории, задолженностей в налоговой отчетности (перед подрядчиками, заказчиками, сотрудниками фирмы). Организация должна иметь опыт работы с госконтрактами в течение последнего года-двух, а срок ее деятельности — составлять более 6 месяцев, для ИП — от года. Сам владелец бизнеса обязан выступить как поручитель.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Если ваша фирма относится к финансовым кооперативам, или не имеет достаточного оборота, чтобы рассчитаться впоследствии с долгом, банк откажет в кредите

Отказ также получат организации, занимающиеся незаконной деятельностью, страхованием, микрокредитованием, лизингом. Не подлежат кредитованию ломбарды, букмекеры, казино. У юридических лиц «в анамнезе» должны отсутствовать дела по признанию компании банкротом.

Условия кредитования

12%-13% годовых

в рублях

Пониженная ставка может быть установлена для клиентов, уже имеющих положительную кредитную историю в Ланта-Банке

Максимальная сумма кредита

Срок кредита

Порядок погашения

По индивидуальному графику, согласованному с клиентом. Полное погашение задолженности – не позднее чем через 3 мес. после сроков оплаты, установленных в госконтракте

- Заемщик: юридическое лицо (ООО, АО, ПАО)

- Местонахождение заемщика: в городах, где есть офисы банка и на расстоянии не более 150 км от этих городов

- Наличие у заемщика опыта работы в сфере работ/услуг/поставок, на которые заключается государственный контракт не менее 2 лет и наличие не менее трех успешно выполненных контрактов

- Заключение контракта с обязательным указанием в реквизитах расчетного счета заемщика в Ланта-Банке

- Поступления по государственному контракту направляются только на расчетный счет, открытый в Ланта-Банке

- Обеспечение: залог имущественных прав (требований) по государственному контракту

- Поручительства: обязательно поручительство физических лиц – учредителей организации/бенефициаров

Договор комплексного банковского обслуживания юридического лица и индивидуального предпринимателя в АКБ «Ланта-Банк» (АО)1285 КБ

Заявление об акцепте договора комплексного банковского обслуживания юридического лица и индивидуального предпринимателя2148 КБ

Перечень документов для рассмотрения заявки на кредит юридическому лицу или ИП400 КБ

Условия и порядок осуществления перевода денежных средств/драгметаллов по поручениям физических и юридических лиц, индивидуальных предпринимателей по их банковским счетам, карточным счетам, счетам по вкладам (депозитам) в АКБ «Ланта-Банк» (АО)1757 КБ

Правила предоставления услуги по кредитованию расчетного счета (кредит «15+15»)214 КБ

Правила предоставления услуги по кредитованию расчетного счета VIP-овердрафт166 КБ

Анкета заемщика, поручителя, залогодателя — юридического лица33 КБ

Анкета заемщика, поручителя, залогодателя — физического лица24 КБ

Справка о финансово-хозяйственной деятельности заемщика, залогодателя, поручителя29 КБ

Тарифы на услуги Санкт-Петербургского филиала АКБ «Ланта-Банк» (АО) для юридических лиц и индивидуальных предпринимателей в рублях568 КБ

Тарифы на услуги Санкт-Петербургского филиала АКБ «Ланта-Банк» (АО) для юридических лиц и индивидуальных предпринимателей в иностранной валюте562 КБ

Ваш регион

Москва

Рязань

Санкт-Петербург

Орёл

Ливны

Мценск

Новосибирск

Куйбышев

Красноярск

Иркутск

Бодайбо

Усть-Нера

Алдан

Часто задаваемые вопросы

Вопрос № 1: При отсутствии оплаты после выполнения контракта можно ли получить дополнительное финансирование на пополнение оборотных средств?

Ответ: Да. Обеспечением по новому договору будет являться акт выполненных работ. Если по предыдущему договору форма выдачи была кредитная линия и максимальный лимит по ней не исчерпан можно получить разницу для пополнения активов.

Вопрос № 2: Если в банках отказывают, где можно оформить кредит?

Ответ: Деньги под государственный контракт выдадут в любом финансовом кооперативе и микрофинансовой организации, также можно воспользоваться услугами частного инвестора. Принципиальным отличием выгодным для компании будет короткий срок рассмотрения заявки, минимальный пакет документов. Негативным аспектом сотрудничества – высокая процентная ставка и ограничение по сумме, как правило, лимит не превышает 10 000 000-20 000 000 рублей и в залог берут только ликвидное имущество – недвижимость и транспорт.

Что предлагают финансовые организации?

Большинство фирм по выдаче займов предлагают выгодные условия для каждого клиента:

- Дистанционную подачу заявки. Для этого клиенту совсем необязательно лично посещать филиал или офис компании. Оформить онлайн-заявку можно, не выходя из дома. Для этого достаточно зарегистрироваться на сайте организации и создать личный кабинет;

- Для открытия специального расчётного счёта не требуется наличие залога, поручителей.

Такие условия считаются выгодными для многих заемщиков.

Чтобы получить займ на исполнение контракта, необходимо учитывать несколько главных требований:

- Сумма тендерного займа не должна превышать объёма гонорара за исполнение сделки;

- Тендерный займ нельзя использовать для реализации других задач и целей;

- Получить займ можно на этапах участия в торгах;

- Компания, выиграв большой контракт, должна проработать на рынке услуг не менее 7 месяцев.

Часто задаваемые вопросы

Вопрос номер 1: какие преимущества есть у кредита, оформляемого на полученный государственный контракт?

Ответ: 1. Вы можете участвовать сразу в нескольких контрактах и на каждый заключать кредитный договор. Количество договоров на одну компанию не ограничено, так как обеспечением является выручка. 2. Вы можете полностью или частично досрочно погашать ссуду и сэкономить на процентах. 3. Вы можете освободить от обеспечения контракта средства компании и направить их на развитие других областей бизнеса. 4. формирование положительного кредитного рейтинга для компании.

Вопрос номер 2: если я выполнил все условия, закрыл контракт и кредит могу ли я вновь воспользоваться кредитной линией от банка?

Ответ: да, в соответствии с условиями по договору, в том случае если она возобновляемая. Если кредитная линия не возобновляемая, то необходимо сделать запрос в банк.

Кто может претендовать на заем?

Всем желающим получить средства на исполнение госконтракта рекомендуется предварительно ознакомиться с требованиями банка. У компании-претендента не должно быть негативной кредитной истории, задолженностей в налоговой отчетности (перед подрядчиками, заказчиками, сотрудниками фирмы). Организация должна иметь опыт работы с госконтрактами в течение последнего года-двух, а срок ее деятельности — составлять более 6 месяцев, для ИП — от года. Сам владелец бизнеса обязан выступить как поручитель.

Отказ также получат организации, занимающиеся незаконной деятельностью, страхованием, микрокредитованием, лизингом. Не подлежат кредитованию ломбарды, букмекеры, казино. У юридических лиц «в анамнезе» должны отсутствовать дела по признанию компании банкротом.

Как получить кредит на исполнение госконтракта без залога

Кредитор всегда стремится обезопасить себя от возможных рисков. Банки могут предоставить ссуду на исполнение госконтракта без залога, но они найдут другие способы обеспечения возврата своих средств, и это отразится на условиях договора, что не всегда выгодно заемщику. Возможны такие варианты:

- к заявке на получение кредита прилагаются счета-фактуры на покупку материалов. Это свидетельствует о том, что часть условий контракта выполнена, для продолжения работ требуются дополнительные средства. Такой кредит не предусматривает предоставления залога;

- оформляется целевая ссуда. Заемщик указывает, для чего ему нужны деньги. Кредитор получает возможность контролировать процесс использования полученных средств. В таком случае залог может не понадобиться. Недостаток целевой сосуды в том, что средства могут быть направлены только на приобретение текущей закупки сырья и материалов или для иных оперативных нужд, возникших в процессе выполнения госзаказа;

- получение кредита под уступку права требования. Допустим, заемщик выполнит свои обязанности по тендеру, но заказчик с ним не рассчитается. В этом случае банк будет взыскивать этот долг в свою пользу;

- предоставление личных гарантий владельцем компании.

Во всех других случаях банк всегда требует обеспечение возврата долга в виде залога.

Кредит или банковская гарантия

Если вести речь об обеспечении исполнения контракта, то конечно, более выгодным вариантом является банковская гарантия. Хотя бы потому, что обходится она дешевле. Вместе с тем получить ее не так просто. Есть ряд условий к банкам, а также требований к самой банковской гарантии. В частности, она должна:

- быть выписана банком, входящим в специальный список Минфина;

- содержать все необходимые положения, предусмотренные законом и закупочной документацией;

- быть включена в реестр банковских гарантий.

Банк предложит заполнить заявку и приложить определенный комплект документов. При благоприятном развитии ситуации заявителю будет выдана гарантия. Если же что-то в документах поставщика не устроит банк, ему откажут. Практика показывает, что клиентам, которые имеют в банке расчетный счет с крупными оборотами, гарантию дают без проблем. Причем стоимость такой услуги невысока, что выгодно отличает гарантию от тендерного займа.

Продукты в рамках государственного заказа

В рамках государственного заказа есть несколько финансовых продуктов.

Основные:

- Деньги или банковская гарантия на обеспечение заявки;

- Банковская гарантия на исполнение госконтракта;

- Деньги на исполнение госконтракта.

Касаемо обеспечения заявки и банковских гарантий, есть большое количество банков и микрофинансовых организаций, которые могут предоставить эти продукты. У постоянных участников, у большинства из них, есть кредитные брокеры, которые «ведут заявку» и помогают в получении банковской гарантии на исполнение либо обеспечение или же займа на обеспечение заявки. Здесь рынок понятен, он сформирован, есть постоянные игроки, конкуренция между ними, поэтому сложностей с получением этих продуктов нет.

– отдельное, более сложное направление с другой степенью риска для финансовой организации.

Лучшие кредитные предложения банков

Услуги по предоставлению займов на выполнение государственного заказа предлагают многие банки и кредитные учреждения. Рассмотрим лучшие предложения:

| Наименование банка | Сумма кредита | Процентная ставка | Срок кредита | Дополнительная информация |

| Локо-банк | До 70% от суммы контракта | От11% | На весь срок контракта | Залог |

| Сбербанк | 600 млн руб. | От 11% | 3 года | Отсутствие комиссий |

| Открытие | 1 млрд руб. | От 9% | 3 года | Залог |

| Альфа-банк | Полная сумма НМЦК | Индивидуально | 1 год | Под залог права требования по госконтрактам |

| Россельхозбанк | 50 млн руб. | Зависит от срока кредитования | 3 года | Возможно без залога |

| Запсибкомбанк | 50 млн руб. | От 9,87% | 3 года | Залог |

На что обращать внимание при оформлении займа?

При выборе финансовой организации по выдаче займа необходимо учитывать несколько основных критериев:

- Процентная ставка по кредитным продуктам;

- Сроки для выплаты кредитного обязательства;

- Наличие финансового сопровождения;

- Банковская гарантия;

- Статистические данные по количеству выданных кредитов;

- Отзывы со стороны потребителей.

После принятия решения о взятии денежного займа необходимо учитывать несколько факторов:

- Подробный анализ кредитоспособности заемщика. Предварительно банковские структуры изучают пакет документов, поданный заемщиком для рассмотрения заявки;

- Кредитор самостоятельно осуществляет сбор аналитических данных через банк кредитных историй. Если клиент раньше не пользовался услугами кредитования, то ему могут отказать. Наличие просрочек по ежемесячным платежам также негативно сказывается на вынесение положительного решения;

- Для получения кредита необходимо иметь денежную сумму на балансе компании. В дальнейшем это позволит избежать появления задолженности и просрочек по кредитному обязательству.

Кредит на исполнение государственного контракта

Главным условием для получения такого банковского кредита является победа в тендерном конкурсе. Заимствование дает фирме-дебитору ряд преимуществ, среди которых:

- возможность выполнения нескольких заказов одновременно;

- увеличение объема оборотных средств, и, соответственно, рост производственных возможностей;

- повышение общей конкурентоспособности при получении других госзаказов.

Кредит имеет многоцелевую направленность и используется по нескольким направлениям:

- непосредственное исполнение условий договора;

- оплата труда персонала, задействованного в выполнении контракта;

- погашение издержек на услуги смежников;

- закупка необходимых основных и оборотных средств.

При каких условиях предоставляется кредит на исполнение госконтракта

Как правило, клиент, победивший в тендере на госзаказ, считается довольно надежным. Улучшает перспективу открытие фирмой расчетного счета в банке-кредиторе. Стандартный набор требований к лицу, претендующему на заимствование, включает следующие пункты:

- предприятие работает на рынке более года;

- непогашенные задолженности в других банках и перед иными кредиторами отсутствуют;

- репутация предприятия не омрачена эпизодами банкротств;

- как минимум один госзаказ фирма уже успешно выполнила.

Однако риски для банка существуют всегда. Они выражаются в вероятности следующих событий:

- кредитуемое предприятие не сможет выполнить заказ по объективным или субъективным причинам;

- несвоевременная (просроченная) оплата по контракту со стороны бюджетной организации;

- возникновение обстоятельств, при которых станет возможным досрочное прекращение действия контракта.

Для подстраховки от подобных неожиданностей банк может выдвинуть условие предоставления залога в виде ценных бумаг, объектов недвижимости или иных вещественных ликвидных ценных активов. Поручительство лиц числом не менее двух в некоторых случаях дополняет требование к имущественному обеспечению или служит ему альтернативой. В качестве гарантов имеют право выступать владельцы, соучредители и прочие платежеспособные субъекты, отвечающие своей собственностью.

Стандартные параметры кредита на исполнение госконтракта

Кредит характеризуется средними банковскими условиями:

- Сумма – от 1 до 50 миллионов рублей.

- Срок кредитования – период действия контракта на выполнение госзаказа плюс один месяц после даты его завершения (чаще указывается 30 суток).

- Годовая процентная ставка – 14% и выше.

- График погашения обсуждается индивидуально и устанавливается по соглашению сторон.

Как оформить заём

Заполнить анкету и отправить её на рассмотрение возможно дистанционно, вы получите предварительный ответ и уже затем явитесь в банк со всей документацией. Как происходит оформление:

- К вам на работу приезжает менеджер, проверяет документы, забирает ксерокопии, делает фотографии оборудования, общается с менеджментом.

- Затем с полученной информацией работают аналитики и служба безопасности.

- Вы с банком согласовываете сроки выплат и величину займа, затем получаете ответ по заявке.

- Подписываете договор и договор залога.

- Получаете необходимую сумму на расчётный счёт.

Рассмотрение анкеты может длиться до 21 дня. Вся ваша документация, система управления и конкурентоспособность с кредитной историей тщательно проверяется.