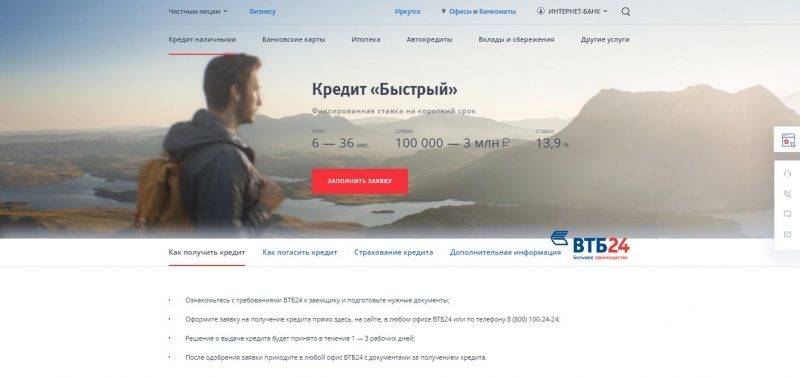

Оформление займа без страховки – важные моменты

В процессе оформления кредита без страховки в ВТБ нужно заранее быть готовым к тому, что для банковской компании присутствие полиса и его выдача является гарантией того, что выданные денежные средства будут полностью возвращены.

Исключительно по этой причине сотрудники финансовой организации достаточно настойчиво предлагают своим заемщикам приобрести страховой полис в процессе оформления займа, оплата которого возлагается обычно исключительно на получателя ссуды. Чтобы привлечь клиента к получению займа с одновременным страхованием, им предлагаются следующие преимущества:

- Минимальная ставка по займу;

- Обязательные платежи перейдут по праву страховой компании при потере клиентом работоспособности;

- Вероятность получения отрицательного решение в процессе подачи заявки.

Подобными формами и методами навязывания пользуются обычно сотрудники иных финансовых организаций. В этом банке данных обстоятельств не наблюдается. Если потенциальный клиент имеет идеальную положительную историю и оптимальный уровень дохода, подтвержденный официально, у него будут все шанс получить ссуду без оформления дополнительной услуги.

Страхование как раз относится к подобной функции. Несмотря на данное правило, большинство банковских учреждений задействуют специальные уловки, направленные на то, чтобы клиент приобрел нужный официальный полис онлайн.

Многие оформляют его, даже не разобравшись в том, нужен ему данный документ или нет. Если в процессе обращения в организацию человек понял, что сотрудники тем или иным образом навязывают документ, должны обратиться в прокуратуру организации Роспотребнадзор. Это поможет быстро решить разного плана вопросы и предпринять необходимые меры.

Как отказаться от страховки после получения кредита?

Очень часто, банк ВТБ24 включает страховку в кредитный договор. Клиент просто его подписывает, таким образом оформляя полис

Именно поэтому так важно читать договор до получения займа, чтобы не добавить к кредиту большое количество ненужных услуг

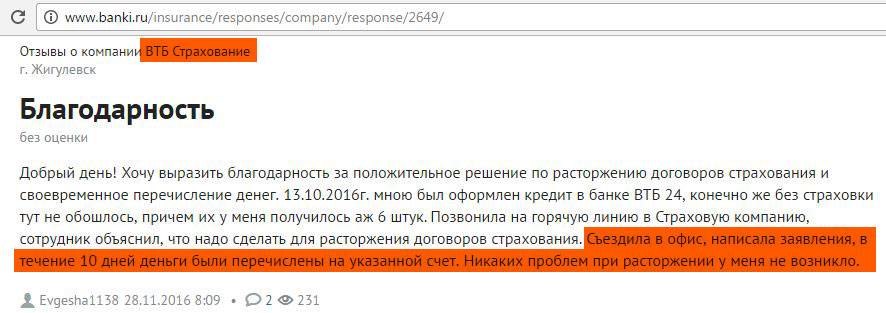

Если заемщик подписал договор, в который была включена страховка по кредиту, вернуть ее можно в течение 5 дней. Делается это путем передачи соответствующего заявления в офис страховой компании. Посмотреть образец его написания можно в отдельной статье.

Пятидневный срок расторжения был установлен Центробанком РФ в феврале 2016 года. Денежные средства возвращаются клиенту на личный счет в течение 10 дней. Единственное исключение – способ работает исключительно в случае заключения индивидуального договора. В случае присоединения к коллективной программе, заемщик не будет числиться отдельной стороной, так как ВТБ заключает сделку от своего лица.

Как отказаться от страховки

Выше рассмотрены случаи, когда страховка обязательна по закону, отказаться от которой невозможно.

При потребительском кредитовании страхование жизни заемщика – исключительно добровольное. Банк не может давить на клиента, принуждая воспользоваться услугами «ВТБ Страхование».

Однако каждый проданный полис приносит выгоду банку – либо как процент от прибыли, либо как комиссионное вознаграждение. Поэтому потенциальные заемщики сталкиваются с агрессивным навязыванием страховых услуг.

Полезная статья:

Существует 3 способа вернуть деньги за страховку по кредиту в ВТБ, ознакомиться с которыми можно на нашем сайте.

Кредитный менеджер утверждает, что без страховки кредит не одобрят, дадут меньшую сумму либо под высокий процент. Юридически данные заявления — незаконны. Банки пользуются правовой безграмотностью клиентов либо критической потребностью в деньгах, когда спешащий клиент соглашается на невыгодные условия.

Доказать факт навязывания страховки непросто, поскольку подпись в страховом договоре свидетельствует о добровольном согласии страхователя заключить договор со страховой компанией. Единственная возможность – аудио/видеозапись, демонстрирующая навязывание страховки.

Когда страховка кредита в ВТБ уже оформлена, у заемщика есть возможность отказаться от нее в 5-дневный срок. В данный период возможно расторжение договора с полным возвратом страховой суммы.

Образец заявления на отказ от страховки по кредиту в ВТБ:

После пятидневного срока можно расторгнуть страховой договор на основании досрочного погашения кредита. С юридической точки зрения, наступление страхового случая (невозможности заемщика исполнить обязательства перед банком) невозможно, так как кредит погашен в полном объеме.

При досрочном погашении страховщик возвращает часть страховой суммы за минусом комиссии. В случае отказа от возмещения заемщик вправе обращаться в главный офис компании, суд либо прокуратуру.

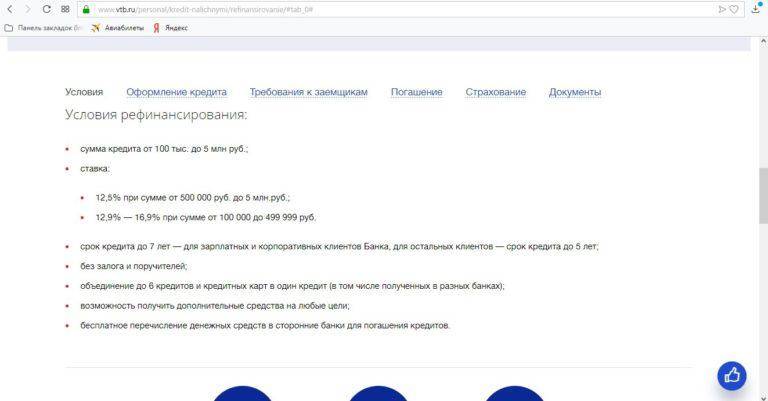

Рефинансируемые кредиты в ВТБ

Банк позволяет оформить рефинансирование беззалоговых и залоговых займов:

- Потребительский кредит. Это кредит, предоставляемый банком на приобретение товаров или услуг для личных, бытовых или других нужд непроизводственного характера. Во многих банках под потребительским кредитом понимается нецелевой кредит наличными. Однако потребительские кредиты бывают целевые и нецелевые, беззалоговые и залоговые.

- Автокредит. Это целевой кредит на покупку транспортного средства, которое становится залогом по этому кредиту. Средние ставки по автокредиту ниже, чем по стандартным потребительским кредитам. Многими банками предлагается услуга предоставления кредита не только на покупку нового средства передвижения, но и на покупку подержанных автомобилей, мотоциклов и коммерческих авто.

- Ипотека. Это ещё одна разновидность целевого долгосрочного кредита, целью которого является приобретение жилья. Квартира, дом и другие виды жилья в данном случае выступают залоговым обеспечением по этой ссуде. К тому же залогом может быть и уже имеющаяся в собственности у заёмщика недвижимость.

- Задолженность по кредитным картам. Рефинансирование по этому типу представляет собой погашение возникших по карте задолженностей, состоящих из основной суммы долга, начисленных комиссий и процентов, пеней и штрафов (в случае их наличия).

В «ВТБ» и «ВТБ 24» можно рефинансировать потребительский кредит, кредитную карту, автокредит и ипотеку. Можно объединить несколько кредитов в один. Главное требование – отсутствие просрочек.

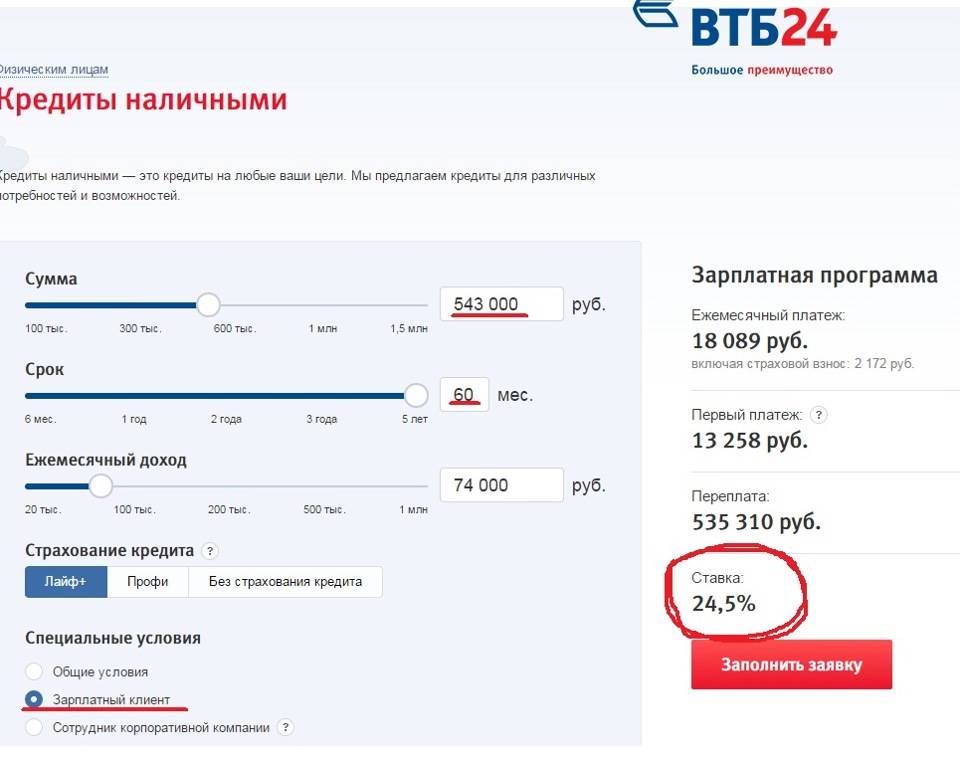

Процентная ставка в 14,9% или 15% для потребительского кредита в настоящий момент совсем неплохая, однако, чтобы она и осталась такой выгодной, нам следует что-то придумать со страховкой.

Нужно либо настоять и отказаться от неё на этапе подачи заявления, либо всё-таки попробовать вернуть деньги, воспользовавшись периодом охлаждения. Для реализации этих вариантов потребуется выдержка, актёрское мастерство и немного везения.

Итак, вот три возможных варианта действий.

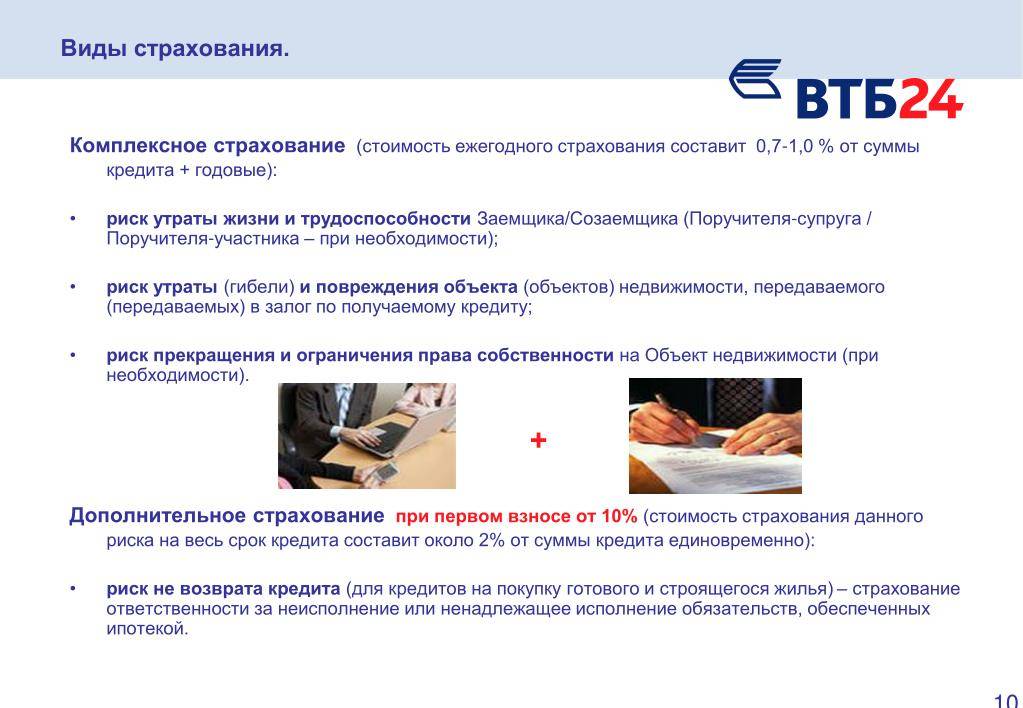

Условия страхования в ВТБ 24

Виды страхования

Проще говоря, оформление полисов страхования осуществляется не специалистами банка ВТБ 24, а силами дочерней организации – ВТБ Страхование.

Сегодня в арсенале страховщиков присутствуют десятки разнообразных программ, среди которых:

- защита здоровья и жизни;

- страхование квартиры;

- защита транспорта;

- страхование туристов и другие.

Страхованием занимается непосредственно аффилированная страховая компания «ВТБ Страхование», а не сам банк.

Можно произвести оформление даже на телефон, если он был приобретен в кредит в торговых объектах. Главное сделать так, чтобы торговая точка взаимодействовала со страховой, а ее представитель был в этот период времени на месте.

Договор на страхование доступен к заключению в любых обстоятельствах, а не только при кредитовании. Работает официальная страница компании в интернете, где можно купить подходящий полис в онлайн режиме.

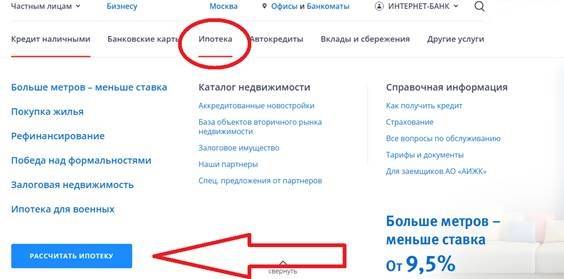

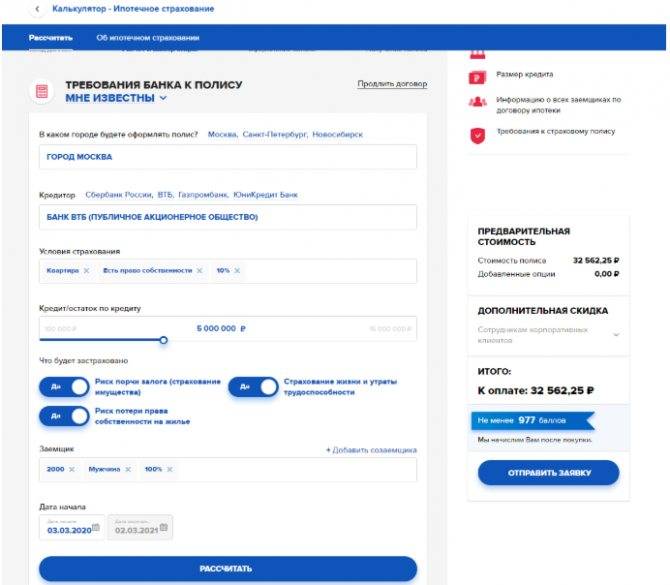

Оформление страхования по ипотечному кредитованию

Наиболее популярный продукт ипотечное страхование в ВТБ 24. Он включает в себя одновременно 3 услуги:

- Страхование имущественных прав (титульное страхование). Выплата компенсационных средств заемщику, производится после возможного оспаривания его права на квартиру, например, наследником умершего лица продавшего эту жилплощадь.

- Защита непосредственно жилплощади. В случае повреждения, например, ввиду наступления чрезвычайных ситуаций, все расходы, связанные с восстановлением будут проведены за счет страховщиков. В случае если же квартира будет полностью негодна, то страховщик выплатит весь объем ипотеки.

- Страхование жизни от ВТБ при ипотеке. Полис страхует выплату займа вместо лица (взявшего ее), в случае его смерти, получения увечья либо тяжелого заболевания.

При получении ипотечного кредита страхование является обязательной процедурой в связи с большими рисками.

Страховой полис обязателен к оформлению при заключении договора по ипотеке в ВТБ. Банк страхует личный риск. К примеру, если жилье сгорит, ввиду чего заемщик платить ипотеку откажется, то банк, даже изъяв залог, не сможет впоследствии ее реализовать, покрыв тем самым убыток. Когда на руках страховое свидетельство – страховая компания покроет все непредвиденные затраты – банк получит свои деньги, а кредитуемый в свою очередь – списание долгов.

Защищать залоговое имущество с помощью страховки – норма, закрепленная в законах РФ. Покупка полиса обязательное условие.

При желании в соглашение включают дополнительные риски:

- временная утрата трудоспособности;

- увольнение с места работы;

- смерть созаемщика;

- кража имущества и т.д.

По условиям кредита, страховая премия может быть выплачена как единоразово, так и по частям.

Исходя из условий страхования, деньги выплачивают сразу или по частям.

Стоимость страхования

Конечное ценообразование на ипотечное страхование от ВТБ 24 зависит от набора факторов:

- объема внесенных средств;

- размера займа;

- площади квартиры и ее местоположения;

- состояния дома, из чего его построили;

- включенные в полис риски (чем больше их, тем договор будет дороже);

- количество собственников жилплощади и т.д.

Например, при оформлении полиса на 25 лет на квартиру стоимостью в 5 млн. рублей, и при сумме кредита в 3 млн. рублей (сумма покрытия по полису) размер премии будет равняться 2 000 рублей в год, либо 50 000 руб., при разовой оплате.

Расчет стоимости страховки производится на основании суммы страхового возмещения и сроков.

Выше представленный расчет весьма примерный и основан на обобщенной статистике. В отдельно взятом случае сумма премии формируется исключительно индивидуально. Конкретную сумму определяет сотрудник банка или страхового агентства.

Кредитное страхование в ВТБ 24, рассчитанное на страховании жизни и зависит от ниже представленных факторов:

- возраста лица взявшего заем;

- срока страхования;

- образа и уровня жизни кредитуемого лица;

- размера страхового возмещения (эквивалентен сумме займа).

К примеру, для кредита, сумма которого составляет 300 тыс. руб., взятого сроком на год, страховка покроет 3500 рублей.

Работает это следующем образом: когда наступает страховой случай, заемщик получает средства от страховой, которыми сможет ликвидировать взятый ранее кредит на потребительские нужды.

Когда наступает страховое событие (по договору), то сумма кредита или его часть выплачиваются страховой компанией.

Законодательная база оформления страховки при получении кредита

Рефинансирование в ВТБ 24 оформить просто. Для этого нужно подать заявку в любом удобном виде:

После получения положительного ответа и подписания договора о рефинансировании вы можете спокойно начать погашать кредит, внося платежи через:

- ВТБ-Онлайн.

- Сеть «Золотая Корона — Погашение кредитов».

- Перевод с карты на карточку.

- Отделение «Почты России».

Из документов потребуется паспорт, анкета, подтверждающая доходы справка, копия трудовой книжки, СНИЛС, военный билет (при возрасте младше 27 лет).

Если речь идет о рефинансировании ипотеки, надо будет представить данные по остатку задолженности и сведения относительно качества выплаты за весь период.

С целью уточнения тех или иных сведений могут потребоваться и дополнительные бумаги.

Перекредитование в банке ВТБ-24 происходит в несколько этапов:

Клиент передает для рассмотрения необходимые документы.

Предоставляются справки из банковских учреждений, задолженности по которым нужно рефинансировать. В них должна указываться сумма и реквизиты для получения средств.

Клиент проходит идентификацию и заполняет специальную анкету.

Анкета подписывается, клиент ожидает ответа от банка. Если кредитная организация соглашается предоставить услугу, человек получает бумаги, которые он должен изучить и подписать. Затем средства направляются в другие банковские учреждения с целью погашения долга.

У заемщика есть примерно 30 дней, чтобы передать организации справки о том, что долги в других кредитных организациях погашены полностью.

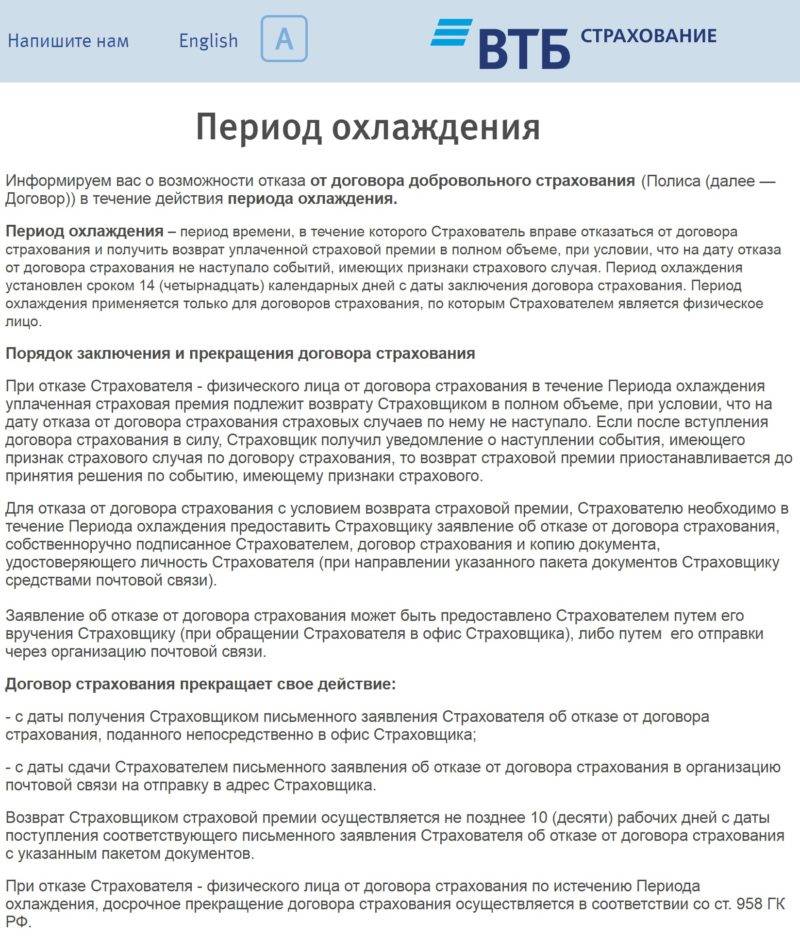

Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 5 суток после заключения договора.

Это указание распространяется и на страховку по кредиту. Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Я думаю, не секрет, что получить кредит с разумной процентной ставкой и без страховки практически нереально. Чтобы в этом убедиться, достаточно просто почитать отзывы клиентов, бравших кредиты в различных банках.

И это неудивительно, оформление страховки, естественно, выгодно и страховой компании, и банку. Любая кредитная организация хочет защитить себя от невозврата кредита.

Поэтому банки найдут миллион способов, как заставить своих клиентов оформить различные страховки: от потери работы, от смерти и болезней, от порчи имущества и т.д..

Страхование жизни и здоровья у нас является добровольным, о чём нам говорит статья 935 ГК РФ: «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону»

Вот, например, скан договора о потребительском кредите банка «Ренесанс Кредит»

Обратите внимание на пункт 3

1. 5 «Банк обязуется перечислить со счёта часть кредита в размере 21120 рублей для оплаты страховой премии Страховщику, указанному в заявлении на страхование Клиента, по соответствующему добровольно заключённому Клиентом договору страхования жизни заёмщиком кредита».

т.е. формально у человека есть выбор, который он делает добровольно.

С такой позицией согласен Верховный суд в обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств от 22 мая 2013 года

Программы

В рассматриваемом банке существуют акции и программы, выгодные для граждан-заёмщиков. На момент июля 2018 года в банке проводится несколько таких мероприятий.

- Рефинансирование кредитных карт в банке ВТБ 24 дает возможность на выгодных условиях погасить долг по кредитной карте. Ставка составляет 14-17% в то время, как привычный минимальный процент обычно составляет 21%, а то и значительно выше.

Суть услуги такова: клиент оформляет кредит, и банк его выплачивает другому банковскому учреждению, в котором открыта кредитная карта. Карта при этом списывается, как только долг будет погашен. Далее расчеты производятся только с ВТБ 24.

Для получения такой услуги необходимо, чтобы срок действия карты истекал не ранее, чем через три месяца.

На протяжении последнего полугода платежи должны регулярно поступать на карту, а неоплаченные задолженности по кредиту должны отсутствовать. Карта, которая была взята в том же банке, не подлежит рефинансированию.

Рефинансирование ипотеки. А также можно погасить ипотечный заём, который был взят в другом банке. Ставка при этом составляет 13,5-17%.

Сэкономить при этом вряд ли получится, поскольку на практике проценты примерно идентичны, но можно растянуть платеж на более длительный период, за счет этого снизив размер регулярных платежей.

Если ипотека оформлялась под залог недвижимости, то залоговое имущество переходит к ВТБ, а договор перезаключается. И также может потребоваться оформление страховки или независимая оценка недвижимости.

Нужно учесть, что при отказе от личного страхования ставка может быть повышена.

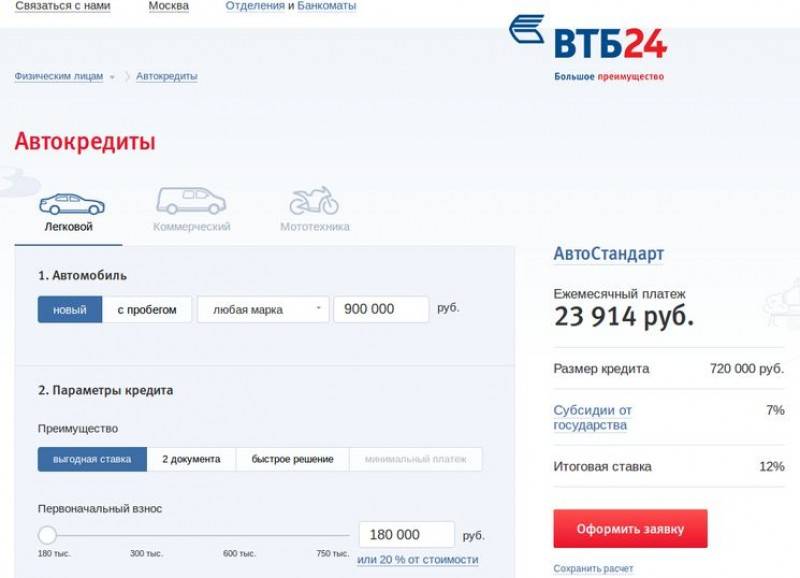

Перекредитование автокредита. При долге по автокредиту более 600 000 рублей или кроме него есть другие кредитные долги размером от 600 000 рублей, ставка нового займа будет всего 13,5%.

Это дает возможность значительно сэкономить как на общей переплате, так и на регулярных платежах.

Все требования для рефинансирования кредитов в банке ВТБ 24 идентичны для юридических лиц, так и для физических: не допускаются просрочки по платежам, машина должна быть застрахована.

При оформлении автомобиль становится залоговой собственностью ВТБ 24.

Для зарплатных клиентов существует упрощенная возможность перекредитования с минимальным количеством бумаг — документами по нему, паспорту и СНИЛС.

Нужно учесть, что это банковское учреждение

рефинансирует кредиты других банков

, но не свои. И это касается целой группы кредитно-финансовых организаций, к которым относится ВТБ 24, ВТБ, БМ-Банк, Почта Банк.

Если пользователи желают пересмотреть условия кредитования в данных банках, то можно, либо обратиться в другое учреждение, либо воспользоваться услугой реструктуризации (в случае человек оказался в тяжелой жизненной ситуации и документально может это подтвердить).

При этом перед тем как перевести долг из одной кредитной организации в другую, нужно сравнить и оценить все показатели (в особенности ставку, скрытые платежи и комиссии и так далее).

Но предварительно нужно изучить все условия и другие важные моменты.

Когда нельзя отказаться от страхования

Законом предусмотрено, что отказаться от страховки нельзя, если она оформляется на недвижимость по ипотеке. Если оформить отказ в период охлаждения, то у банка будет полное право отозвать кредит досрочно. Обычно это прописывается в договоре и в случае его нарушения суд принимает сторону финансовой структуры.

Последствия отказа от договора страхования

Обычно, при отказе от полиса после подписания договора банк в одностороннем порядке поднимает процент по выплате. Это предусмотрено законодательством, увеличение может быть до 5-10%.

В худшем случае кредит будет аннулирован и имущество заберут судебные приставы.

Взять кредит без страховки в «ВТБ 24» теоретически возможно, но выиграет ли от этого клиент — не факт. Целесообразно согласиться, но выбрать такой вариант, который будет устраивать все стороны соглашения.

Плюсы и минусы рефинансирования в ВТБ

Среди преимуществ рефинансирования в данном банке числятся следующие положения:

- Удобство. Объединение всех имеющихся кредитов (если их шесть и менее) в один – очень удобно. Заключение договора о рефинансировании с ВТБ позволяет оставить путешествия по банкам, расположенным на разных концах города (или даже страны) в прошлом. К тому же больше нет необходимости вести подсчёты, какому банку и сколько ещё должен человек, и сколько осталось в этих банках времени для выплат. С момента подписания договора заёмщик платит один раз в месяц, сразу по нескольким кредитам и в одном месте.

- Экономия. Рефинансирование от ВТБ позволяет экономить не только время и силы на погашение платежей, но и денежные средства. Снижение процентной ставки по кредиту позволяет снизить размер ежемесячных оплат долга и в целом уменьшить размер суммы кредитов. Особенно актуально это в случаях финансовых трудностей у заёмщика, при которых сумма задолженности по кредитам является неподъёмной.

Однако у рефинансирования в ВТБ есть и недостатки:

- Возраст заёмщика. Несмотря на то, что банк не предъявляет особых требований к возрасту заёмщика, всё же у пожилых клиентов могут возникать определённые трудности. Чем старше человек, тем выше вероятность, что срок выплат для него будет короче, чем для более молодого заёмщика. Вследствие данного фактора сумма ежемесячного погашения может ощутимо возрасти.

- Гражданство. Если клиент банка не является гражданином Российской Федерации, его заявление не будет одобрено банком даже в случае, когда человек полностью соответствует всем остальным требованиям и рекомендациям. Получить услугу рефинансирования могут исключительно россияне.

- Отсутствие информирования. Банк уведомляет клиента только о своём решении: согласии или отказе в оформлении рефинансирования кредита. В случае отказа, ВТБ не называет причин, в связи с которыми ответ был отрицательным, что значительно усложняет процедуру получения услуги в будущем.

Возможен ли возврат при досрочном погашении?

На сегодня в России нет нормы закона регулирующей возврат страховки именно при досрочном погашении. Поэтому имеющиеся нормы законодательства влияют только косвенно.

Закон № 958 ГК РФ называется – досрочное расторжение договора страхования. На поверку смысл статей данного закона к досрочному погашению кредита не относится.

Но есть другие основания, позволяющие вернуть деньги за страховку по кредиту в ВТБ 24. Мы рассмотрим все типовые основания, которые используют истцы при подаче заявления в суд.

Основание №1: отпала возможность наступления страхового случая

Статья 1 Закона № 958 гласит, если отпала возможность наступления страхового случая, то договор может быть расторгнут.

Но при анализе судебной практики, выясняется, что судьи трактуют этот пункт не в пользу заемщика.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Однако будьте готовы к уговорам со стороны менеджера банка. За каждый купленный полис ему начисляются проценты от страховой компании, поэтому вполне ожидаемо, что сотрудник не захочет терять потенциального клиента.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу. Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей. Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Когда нельзя отказаться от страхования?

Закон разрешает заемщикам отказываться от страховки при заключении кредитного договора и банк не имеет право отказывать в выдаче кредита только потому, что заемщик отказывается от сотрудничества со страховой компанией. Однако бывают случаи, когда от страховки отказываться нельзя.

Приведем пример. Предположим, вы оформляете ипотеку в банке ВТБ 24. Вам предлагают сразу несколько страховых пакетов страхование жизни и здоровья, а также страхования имущества, которое приобретается в ипотеку. От страхования жизни и здоровья вы имеете право отказаться, а вот от страхования предмета залога (квартиры) вы отказаться не можете. Двойная страховка обойдется дорого, поэтому можно ограничиться только страхованием залоговой квартиры.

Также нельзя отказаться от страховки и при приобретении автокредита. Обязательной, в данном случае, выступает страховка автомобиля как предмета залога. В ВТБ 24 при приобретении автокредита вам предложат стандартное КАСКО или специальную программу «ВместоКАСКО». В качестве дополнительных страховых пакетов предлагается:

- ДКАСКО;

- Страхование жизни и здоровья;

- Автолюбитель.

Последствия отказа от договора страхования

Законные права граждан на отказ от страховки далеко не на руку банкам и страховым компаниям, которые часто эти же банки и создают. По сути, это потеря части заработка, как для банка, так и для страховой компании, поэтому не все организации смирились с этим обстоятельством.

Если гражданин отказывается от договора страхования сразу же при подписании кредитного договора, сотрудник банка начинает его убеждать. Некоторые поддаются на уговоры, а остальных банковские работники «наказывают» более высокой процентной ставкой. Во внутренних инструкциях ВТБ 24 четко прописано, что клиенты, отказавшиеся от страхования жизни и здоровья, получают более высокую процентную ставку по кредитному договору. Ставка увеличивается примерно на 0,6%.

Проводим нехитрые расчеты и убеждаемся, что лучше получить чуть более высокую процентную ставку по кредиту, чем оплачивать страховку. Во всяком случае, это утверждение 100% верно для ВТБ 24.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Исключение составляют только очень крупные кредиты от 700 000 рублей. Если вы берете такой заем, лучше оформить договор страхования жизни и здоровья!

Часто можно услышать вопрос: одобряет ли ВТБ 24 такие кредиты? То есть те кредиты, которые оформляются без страховки, как дело обстоит на практике? Еще несколько лет назад с этим была большая проблема. Многие заемщики с трудом отстаивали свое законное право на отказ от страховки. Сегодня ситуации, когда в отделении ВТБ 24 не дают кредит из-за отказа от страховки, очень редки.

Когда можно вернуть страховку?

В том случае, если заемщик по недомыслию согласился на страхование жизни и здоровья, он может попытаться вернуть выплаченную сумму хотя бы в части. Для этого он должен как можно быстрее обратиться за расторжением договора страхования. Разумеется, за расторжение договора страховая компания вычтет некоторую сумму, но остальные деньги вернет, обязана вернуть!

Чем скорее вы обратитесь в страховую компанию, тем лучше. Если вы заключили кредитный договор только что, езжайте в страховую компанию немедленно. Вам вернут оплаченную страховку практически в полном объеме. Часть страховой премии можно вернуть и в том случае, если вы «закрываете» кредит досрочно. В этом случае нужно написать специальное заявление в страховую компанию. Организация рассмотрит ваше заявление, произведет расчет и выяснит, какую сумму вам надлежит вернуть.

Итак, можно ли получить кредит в ВТБ 24 не имея страховки? Смотря какой кредит, и смотря какая страховка. Если это страховка залогового имущества по ипотечному договору, то нет, а если это страхование жизни по потребительскому кредиту, то да!

Причины отказа

Наиболее распространенной услугой, предлагаемой банком при оформлении кредита, является страхование жизни. Многие заемщики, уже оформившие ее ранее непосредственно в офисе страховой компании (например, при регистрации полиса ОСАГО), решительно против подобного повторного навязывания.

Однако следует помнить, что в каждом конкретном случае данный вид услуги имеет свои особенности:

- страховая организация предлагает страхование жизни в пользу клиента;

- кредитная – в пользу банка.

Если же несчастье происходит с лицом, оформившим банковский кредит, все необходимые выплаты перечисляются финансовому учреждению, выдавшему заем, на погашение оставшейся части долга.

В данном случае закладываемое имущество (автомобиль, недвижимость) подлежит обязательному страхованию, поэтому ипотечный или автокредит без страховки в «Сбербанке» не выдадут.

Юридически подкованные будущие заемщики могут апеллировать к российскому законодательству, в частности, к статье 935 ГК РФ «Обязательное страхование» (пункт 2), а также к статье 16 Закона РФ «О защите прав потребителей».

Однако помимо банков, не желающих идти на компромисс с заемщиком, есть также и такие, которые не навязывают дополнительных услуг и выдают наличные без оформления страхового полиса. Представляем вашему вниманию ТОП-5 надежных банков, готовых работать в интересах клиента.

Факт того, что потенциальный заёмщик соответствует всем требованиям (как и его кредит), собрал необходимый пакет документов и подал заявку, ещё не гарантирует, что ВТБ одобрит получение рефинансирования. Оснований для отказа в оказании услуги у банка несколько:

- у потенциального заёмщика нет официального, подтверждённого источника дохода;

- дохода человека недостаточно с точки зрения банка, чтобы вносить необходимые ежемесячные погашения согласно графику без просрочек;

- плохая кредитная история (у просителя были несоблюдения графика платежей предшествующих кредитов);

- наличие текущей заложенности по какому-либо кредиту;

- у потенциального заёмщика фиксировались просрочки погашения текущих кредитов;

- возраст, место прописки, скорое окончание срока временной регистрации также могут склонить банк к отказу в оказании услуги.

Нарушение требований банка является безусловной причиной для отклонения заявления о рефинансировании кредита:

- Срок погашения рефинансируемого кредита истекает менее чем через три месяца. Данное основание для отказа распространяется и на срок действия кредитной карты человека.

- Потенциальный заёмщик не предоставил какой-либо документ. Чаще всего это СНИЛС или справка о доходах.

- Человек подал запрос на рефинансирование кредита, выданного одним из банков, входящих в группу ВТБ.

- Лицом был оформлен валютный кредит.

Единичный отказ банка в рефинансировании кредита – не повод сдаваться: любой человек может попробовать через некоторое время подать заявление повторно. Но это имеет смысл делать только в том случае, если с момента прошлого заявления что-либо изменилось:

- повысился уровень заработной платы;

- изменилось постоянное место жительства;

- продлён срок временной регистрации;

- потенциальный заёмщик сменил место работы и др.

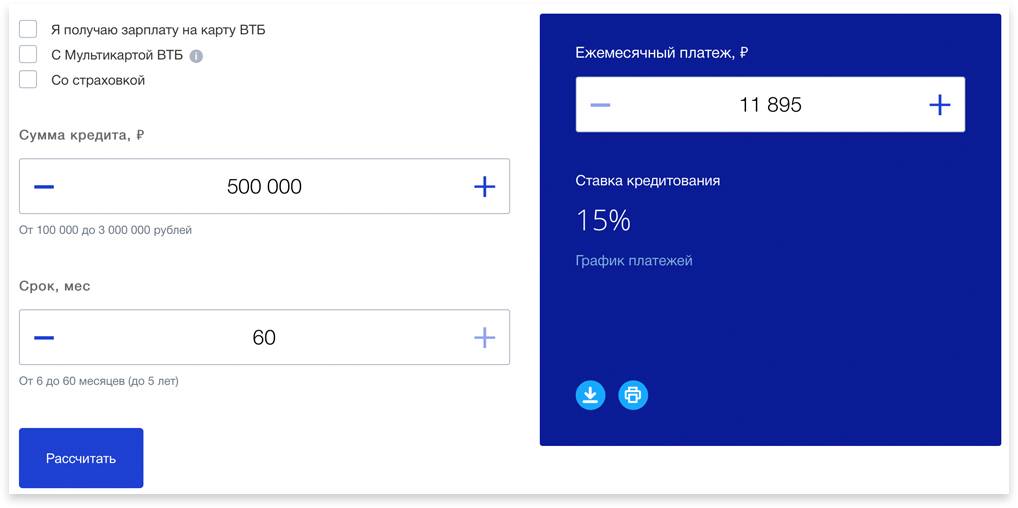

Условия потребительского кредита в ВТБ в 2020 году

Особенности предоставления потребительского кредита в ВТБ в 2020 году и его процентная ставка делают возможным получение денежных средств на выгодных условиях. В наступившем году финансовая организация предлагает своим клиентам снижение кредитной ставки до 7,9% по основным программам. Такая растущая популярность банка ВТБ 24 объясняется многочисленной разветвленной сетью его отделений по всей территории России.

Кредит в банке доступен физическим лицам, имеющим гражданство Российской Федерации и постоянно проживающим в регионе, где расположено отделение ВТБ. Гражданам, работающим без отметки в трудовой книжке или без официального договора, сумма предлагаемого займа не превышает 500 тысяч рублей. Для того чтобы заключить договор на большую сумму, клиенту следует подтвердить официальное трудоустройство.

Обстоятельства, уменьшающие ставку

Для начала коротко порассуждаем о том, что значит низкая процентная ставка применительно к современным потребительским кредитным продуктам банка ВТБ 24, к какой величине нужно стремиться? На сегодняшний день банк самым лучшим своим клиентам обещает потребительский кредит под 11,9% годовых. Много это или мало? Процент довольно низкий, если сравнивать с предложениями других банков, хоть и не рекордный.

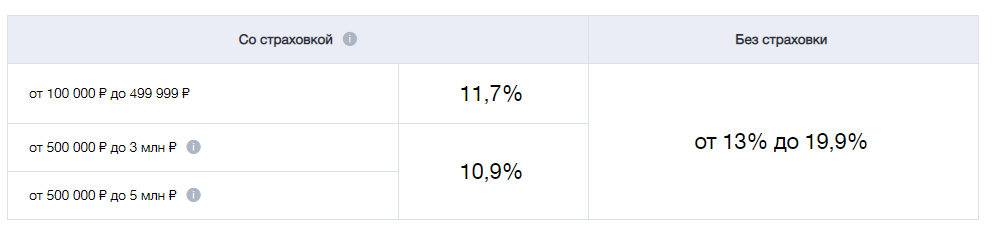

Максимальная процентная ставка в рамках потребительского кредитного продукта – 19,9% годовых. Разброс приличный и мы будем стремиться получить 11,9% годовых. Для начала внимательно посмотрим на условия предоставления низкой процентной ставки.

- Если заявитель получает зарплату через ВТБ 24, он претендует на кредит со ставкой от 11,9% годовых. Если же он не является зарплатным клиентом, минимальная ставка 12,5% годовых.

- В том случае, если клиент оформляет потребительский кредит на сумму свыше 500 тыс. рублей, он получает фиксированную ставку 11,9% годовых.

- Если заявитель стал участником акции «Семейные ценности» он имеет возможность получить ставку 11,9% годовых, а по истечении 3-х лет ставка будет снижена на 5 пунктов.

- Если заявитель имеет высокий кредитный рейтинг, он может рассчитывать на заем с минимальной процентной ставкой.

Теперь давайте разбираться. Чтобы претендовать на самую низкую процентную ставку в ВТБ 24, надо стать их зарплатным клиентом. Делается это просто. Идете в бухгалтерию предприятия, на котором работаете, и пишете заявление на выдачу зарплаты на карту ВТБ 24. Если такой карты у вас пока нет, значит, сначала заведите ее. Как только получите зарплату на карту ВТБ 24, можно писать заявление на кредит. Гарантий, что вам установят самый низкий процент, нет, так как при принятии решения роль сыграют и другие факторы, но шансы ваши повысятся в разы.

Большую роль будет играть сумма кредита. Если вам нужен крупный заем на сумму свыше 500 000 рублей, можно даже и зарплатным клиентом не становиться. Банк и так предложит вам 11,9%.

В программе «Семейные ценности» могут участвовать молодожены, которые вступили в брак не ранее чем год назад. Если они успевают оформить кредит, пока их браку не исполнился год, они становятся участниками программы. Первые три года они выплачивают кредит по утвержденной процентной ставке. Если по истечении 3-х лет они не разведутся, банк ВТБ 24 уменьшит ставку на 5% и доплачивать кредит они будут под минимальный процент.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Программа «Семейные ценности» будет работать до 31 мая 2018 года с возможностью продления.

Ну и самое главное. Взять кредит в банке ВТБ 24 под маленький процент может только клиент с высоким кредитным рейтингом. Что это означает? А это значит, что для оформления займа клиент должен иметь положительную кредитную историю, иметь хороший подтвержденный доход с постоянным местом работы и не иметь серьезных обременений. Если кредитный рейтинг заемщика низкий, то и низкого процента ему не видать!

Уменьшение ставки при подаче заявки

Ну и еще один фактор, который влияет на утверждаемую процентную ставку по кредиту – способ подачи заявки. Клиенты почему-то забывают об этом и напрасно, ведь именно способ подачи заявки на потребительский кредит поможет сэкономить минимум 0,5%.

Если вы внимательно прочтете условия получения низкой процентной ставки по потребительскому кредиту на сайте ВТБ 24, вы поймете, о чем идет речь. Если вы по старинке пойдете подавать заявку на кредит в отделение банка ВТБ 24, вам будет предложен минимальный процент – 12,5 (при сумме займа в 500 000 и более), а если сумма займа будет от 100 000 рублей, ставка будет от 12,9% годовых. На ставку 11,9% годовых можно рассчитывать только при подаче заявления на заем через сайт организации (онлайн-заявка) или через центр обслуживания ВТБ 24.

В том случае, если у вас, кроме оформляемого в ВТБ 24 кредита, есть еще и ипотека, вы можете рассчитывать на фиксированную процентную ставку – 12,5% годовых. Наличие ипотеки обязательно указывается в анкете. Ипотека не обязательно должна быть взята в ВТБ 24, так что не скрывайте ничего.