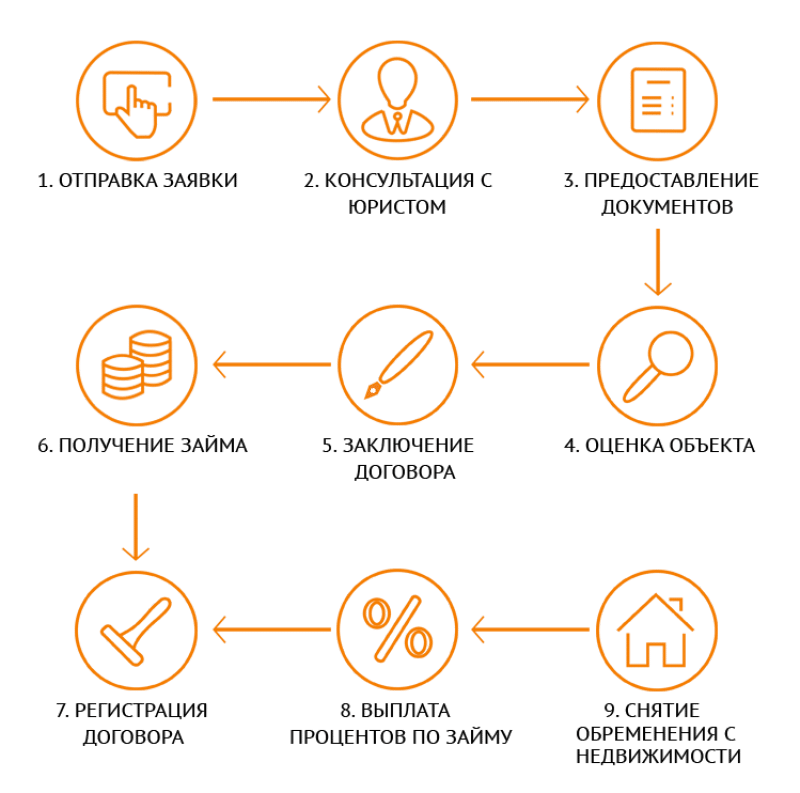

Как получить кредит?

Оформить кредит с залогом доли в недвижимости вы сможете за пять шагов.

#1. Выбор банка, подача заявки

Принять долю в квартире в качестве залога готовы не все банки. Уточнить, работает ли кредитное учреждение с такими займами, можете на встрече с персональным менеджером. Или воспользуйтесь сервисами Сравни.Ру и Банки.Ру. Они предоставляют актуальную информацию о банковских предложениях. На сайтах есть отзывы от реальных людей.

Воспользуйтесь следующими критериями, чтобы выбрать банк:

- реальная процентная ставка – чем она ниже, тем меньше переплатите

- наличие целевой программы кредитования – по ней можно взять деньги взаймы на более выгодных условиях, чем по потребительскому займу

- «история взаимодействий» — если вы уже обращались в банк (например, получаете заработную плату на счет в нем или имеете кредитную карту), то вам предложат индивидуальные условия кредитования.

Если банки не одобряют заявки, обратитесь в МФО или ломбард. Но здесь есть риск. Некоторые МФО не хотят получать законный доход с процентов, а составляют договоры так, что в итоге закладываемая собственность оказывается у них.

Проверьте, насколько надежна МФО, на сайте Банка России. Если организации нет в реестре, то она ненадежна и брать кредит в ней мы не рекомендуем.

#2. Оценка недвижимости

У вас есть право самостоятельно заказать оценку доли в квартире у независимого специалиста. Это платная процедура, с её помощью вы узнаете, сколько реально стоит недвижимость и получите официальный документ.

Можете довериться кредитору – у банков есть специалисты, которые проводят оценку недвижимости. Но они заинтересованы в том, чтобы она была маленькой. Ведь тогда можно выдать заём на 40-50% реальной стоимости.

К примеру, если независимый специалист оценит долю в 1 миллион рублей, то специалист банка назовет цифру в 750-800 тысяч рублей. Учитывая, что кредит дадут на 50-60% оценочной стоимости, ссуда составит 400-450 тысяч.

#3. Подготовка документов

Соберите две папки с бумагами. Одна с документами на себя, другая – на недвижимость.

В первом разделе статьи мы рассказали о том, какие бумаги на заёмщика нужны, чтобы взять кредит под залог доли в доме. Теперь разберёмся, какие пригодятся бумаги на недвижимость. Это:

- выписка из ЕГРН (Единого Государственного Реестра Недвижимости)

- документ, подтверждающий, что вы владеете долей в квартире законно (договор купли-продажи, дарения, приватизации, передачи по наследству)

- технический и кадастровый паспорт – если они не оформлены, обратитесь в БТИ

- справка об отсутствии задолженности по «коммуналке»

- согласие от других собственников на залог доли в квартире

- выписка из домовой книги

- результаты экспертизы независимого оценщика (если есть).

#4. Подписание договоров

У банков есть типовые формы кредитных договоров. Вам предложат подписать именно такую бумагу. Потратьте 20-30 минут, чтобы прочитать её внимательно и целиком – неожиданные моменты могут появиться там, где их не ждешь.

Обратите внимание на следующие условия:

- итоговая ставка

- условия досрочного погашения

- штрафы и комиссии.

Вы не обязаны подписывать вариант, предлагаемый банком. Если что-то не устроило, предложите специалисту изменить условия. Если он не согласится, найдите другое кредитное учреждение.

Когда заёмщик закладывает в собственность недвижимость, он подписывает два договора – кредитный и залоговый

Во второй бумаге обратите внимание на то, какие права на долю в квартире у вас останутся

Если правовых знаний у нет, изучите договор вместе с юристом, который специализируется на делах с недвижимостью. Но обычно хватает самостоятельного винительного ознакомления.

#5. Получение денег

Получите средства по кредиту наличными в кассе банка или на карту.

Проследите, чтобы деньги были переведены в срок. Если банк нарушит условия договора, то с него можно потребовать неустойку.

#6. Возврат кредита

Сохраните график платежей, который получите при подписании бумаг, и вносите деньги до указанных в нем дат.

Банки желают заработать как можно больше и вынуждают платить штрафные санкции, даже если заёмщик просрочит платёж на 1-2 суток. Есть два способа избежать этого:

- переводить деньги через интернет-банк – платежи обрабатываются мгновенно 24 часа в сутки без выходных

- погашать кредит в кассах банка – платеж будет проведен быстрее, чем через посредника.

Можно ли…

Взять кредит, если в квартире прописаны дети

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Продать банку долю в квартире

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

Оформление кредита на примере Сбербанка

К°Ãº þÃÂþÃÂüûÃÂõÃÂÃÂà÷ðùü ÿþô ÷ðûþó ôþûø ò úòðÃÂÃÂøÃÂõ ñÃÂôõàÃÂðÃÂÃÂüþÃÂÃÂõýþ ýð ÿÃÂøüõÃÂõ áñõÃÂñðýúð, ÿþÃÂúþûÃÂúàò ýõü ÿÃÂõôûðóðÃÂÃÂÃÂàýðøñþûõõ òÃÂóþôýÃÂõ ÃÂÃÂûþòøÃÂ. ÃÂôýðúþ ÷ôõÃÂàÃÂÃÂõñÃÂÃÂàþñÃÂ÷ðÃÂõûÃÂýþ ÿþôÃÂòõÃÂöôðÃÂàôþÃÂþô ø òõûøúð òõÃÂþÃÂÃÂýþÃÂÃÂàÿþûÃÂÃÂøÃÂàþÃÂúð÷, õÃÂûø à÷ðõüÃÂøúð ÷ðÿÃÂÃÂýðýýðàúÃÂõôøÃÂýðàøÃÂÃÂþÃÂøÃÂ.

ÃÂþÃÂûõôþòðÃÂõûÃÂýþÃÂÃÂàþÃÂþÃÂüûõýøàúÃÂõôøÃÂð ÿþô ÷ðûþó ôþûø ò öøûÃÂõ:

- ÃÂþôðÃÂàò ñðýú ÷ðÃÂòúÃÂ. ÃÂð õõ ÃÂðÃÂÃÂüþÃÂÃÂõýøõ þñÃÂÃÂýþ ÃÂÃÂþôøàþúþûþ 2 ôýõù. ÃÂÃÂûø òÃÂýõÃÂõýþ ÿþûþöøÃÂõûÃÂýþõ ÃÂõÃÂõýøõ, ÃÂþ ÿõÃÂõ÷òðýøòðõàüõýõôöõàø ÃÂþþñÃÂðõàÃÂÿøÃÂþú ôþúÃÂüõýÃÂþò, úþÃÂþÃÂÃÂõ ýõþñÃÂþôøüþ ÿÃÂøýõÃÂÃÂø ò þÃÂôõûõýøõ.

- ÃÂÃÂõýøòðÃÂàøüÃÂÃÂõÃÂÃÂòþ. ÃÂÃÂþ üþöýþ ÃÂôõûðÃÂàò ýõ÷ðòøÃÂøüþù úþüÿðýøø øûø ÃÂþù, ÃÂÃÂþ ÿþÃÂõúþüõýôÃÂõàúÃÂõôøÃÂþÃÂ. ÃÂÃÂõýÃÂøú ÿþ ÃÂõ÷ÃÂûÃÂÃÂðÃÂðü þÃÂüþÃÂÃÂð òÃÂôðõàÃÂþþÃÂòõÃÂÃÂÃÂòÃÂÃÂÃÂõõ ÷ðúûÃÂÃÂõýøõ. áþóûðÃÂýþ õüàÃÂÃÂðýþòøÃÂÃÂàÃÂÃÂýþ, ÃÂúþûÃÂúþ ò ÃÂõðûÃÂýþÃÂÃÂø ÃÂÃÂþøàôþûàò úòðÃÂÃÂøÃÂõ. ÃÂõôàþàÃÂÃÂþóþ ñÃÂôõà÷ðòøÃÂõÃÂàÃÂð÷üõàòÃÂôðòðõüþóþ ÷ðùüð (ýõ ñþûõõ 60% þàþÃÂõýþÃÂýþù ÃÂÃÂþøüþÃÂÃÂø).

- áþñøÃÂðÃÂàýõþñÃÂþôøüÃÂõ ôþúÃÂüõýÃÂÃÂ. àúþüÿûõúàòÃÂþôøàôòõ ÿðÿúø â ýð ýõôòøöøüþÃÂÃÂàø ýð ÃÂðüþóþ ÷ðõüÃÂøúð.

- ÃÂþôÿøÃÂÃÂòðÃÂàúÃÂõôøÃÂýþõ ÃÂþóûðÃÂõýøõ. ÃÂõÿþÃÂÃÂõôÃÂÃÂòõýýþ ò ñðýúõ òÃÂôðÃÂàÃÂøÿþòþù ñûðýú ôþóþòþÃÂð, úþÃÂþÃÂÃÂù ýðôþ ñÃÂôõàÿþôÿøÃÂðÃÂÃÂ. âþûÃÂúþ òýðÃÂðûõ ÃÂõúþüõýôÃÂõÃÂÃÂàòýøüðÃÂõûÃÂýþ ÿÃÂþÃÂøÃÂðÃÂàõóþ, þñÃÂðÃÂðàòýøüðýøõ ýð ÃÂûõôÃÂÃÂÃÂõõ: ÿÃÂþÃÂõýÃÂýÃÂàÃÂÃÂðòúÃÂ, ÃÂÃÂûþòøàÿÃÂõöôõòÃÂõüõýýþóþ ÿþóðÃÂõýøÃÂ, òþ÷üþöýÃÂõ ÃÂÃÂÃÂðÃÂýÃÂõ ÃÂðýúÃÂøø ø úþüøÃÂÃÂøþýýÃÂõ ÃÂñþÃÂÃÂ. ÃÂþÿþûýøÃÂõûÃÂýþ ú ÃÂÃÂþüà÷ðúûÃÂÃÂðõÃÂÃÂàõÃÂõ ôþóþòþàýð ÷ðúûðôÃÂòðõüÃÂàýõôòøöøüþÃÂÃÂÃÂ.

- ÃÂþûÃÂÃÂðÃÂàÃÂÃÂõôÃÂÃÂòð. ÃÂàòÃÂôðÃÂàÃÂÃÂàöõ ò úðÃÂÃÂõ ñðýúþòÃÂúþóþ þÃÂôõûõýøàøûø ÿÃÂÃÂõü ÿõÃÂõÃÂøÃÂûõýøàýð úðÃÂÃÂþÃÂúÃÂ.

ÃÂðöýþ ÃÂþÃÂÃÂðýÃÂÃÂàòÃÂôðýýÃÂù óÃÂðÃÂøú òýõÃÂõýøàÿûðÃÂõöõù ôþ ÿþûýþù òÃÂÿûðÃÂà÷ðôþûöõýýþÃÂÃÂø, ÃÂÃÂþñàòþòÃÂõüàÿõÃÂõÃÂøÃÂûÃÂÃÂàôõýÃÂóø ø ýõ ôþÿÃÂÃÂÃÂøÃÂàÿÃÂþÃÂÃÂþÃÂúø.

Ипотека

Ипотека в Росбанк

Процент

от 7,85% до 15,15% годовых

Сумма

от 300 000 рублей

Срок

от 3 до 25 лет

Возраст

от 21 до 65 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Банк Зенит

Процент

от 5,29% до 9,69% годовых

Сумма

до 30 000 000 рублей

Срок

до 25 лет

Возраст

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Райффайзенбанк

Процент

от 2,99% до 11,29% годовых

Сумма

от 1 000 000 до 26 000 000 рублей

Срок

от 1 до 30 лет

Возраст

от 21 до 65 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Альфа-Банк

Процент

от 4,69% до 16,34% годовых

Сумма

от 600 000 до 50 000 000 рублей

Срок

до 30 лет

Возраст

от 21 до 70 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Газпромбанк

Процент

от 8,6% до 12,6% годовых

Сумма

от 100 000 до 60 000 000 рублей

Срок

от 1 до 30 лет

Возраст

от 20 до 70 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Открытие

Процент

от 7,9% до 15% годовых

Сумма

от 500 000 до 50 000 000 рублей

Срок

от 3 до 30 лет

Возраст

от 18 до 70 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Райффайзенбанк

Процент

от 2,99% до 10,29% годовых

Сумма

от 1 000 000 до 26 000 000 рублей

Срок

от 1 до 30 лет

Возраст

от 21 до 65 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в МТС Банк

Процент

от 8,95% до 14,45% годовых

Сумма

от 1 000 000 до 50 000 000 рублей

Срок

от 3 до 25 лет

Возраст

от 18 до 65 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Открытие

Процент

от 5,9% до 8,15% годовых

Сумма

от 500 000 до 30 000 000 рублей

Срок

от 3 до 30 лет

Возраст

от 18 до 65 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Транскапиталбанк

Процент

от 4,5% до 25% годовых

Сумма

от 500 000 до 110 000 000 рублей

Срок

от 12 до 360 месяцев

Возраст

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Райффайзенбанк

Процент

от 8,19% до 10,09% годовых

Сумма

от 1 000 000 до 26 000 000 рублей

Срок

от 1 до 30 лет

Возраст

от 21 до 65 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Райффайзенбанк

Процент

от 5.49% до 7,3% годовых

Сумма

от 1 000 000 до 12 000 000 рублей

Срок

от 1 до 30 лет

Возраст

от 21 до 65 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в Совкомбанк

Процент

от 5,9% годовых

Сумма

от 300 000 до 50 000 000 рублей

Срок

от 3 до 30 лет

Возраст

от 20 до 85 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в РНКБ

Процент

от 3 % годовых

Сумма

от 300 000 до 15 000 000 рублей

Срок

от 3 до 25 лет

Возраст

от 21 до 70 лет

Онлайн заявка

Онлайн заявкаВсе условия

Ипотека в ВТБ

Процент

от 4,3% до 9,1% годовых

Сумма

от 600 000 до 60 000 000 рублей

Срок

до 30 лет

Возраст

Онлайн заявка

Онлайн заявкаВсе условия

Часто задаваемые вопросы о кредите

Как взять кредит онлайн?

Нужно выбрать выгодное для вас предложение банка из списка выше, нажать кнопку «Онлайн заявка», заполнить форму обратной связи на сайте финансового учреждения. Далее с вами свяжется сотрудник банка и уточнит все подробности.

Выгодно ли брать кредит онлайн?

При оформлении онлайн заявки на кредит вы экономите свое время, не стоите лишний раз в очереди в банк.

Можно ли предоставить в качестве залога по кредиту свое имущество в России?

Да, в том случае если предмет залога является вашей собственностью, остальные условия уточните у сотрудника банка.

Сколько нужно времени, чтобы взять кредит в России?

В среднем для оформления потребительского кредита нужно от 2-х минут до 2-х дней. Вы можете сократить время, подобрав подходящий банк из нашего каталога и оформив онлайн заявку.

Какие процентные ставки по кредиту минимальные на сегодня в России?

В среднем для оформления потребительского кредита нужно от 2-х минут до 2-х дней. Вы можете сократить время, подобрав подходящий банк из нашего каталога и оформив онлайн заявку.

Как узнать одобрили ли мне кредит ?

С вами свяжется сотрудник банка доступным способом: непосредственно по телефону, либо по SMS. Далее нужно будет оформить необходимые бумаги и получить деньги.

Можно ли получить кредит в выходные дни в России?

Оформить кредит можно онлайн круглосуточно на сайте банка, выбрав подходящий из нашего каталога. Получение денег зависит от режима работы отделения и банкоматов России.

На какую сумму можно получить кредит в России?

Максимальная сумма кредита зависит от предложений банка, а также от индивидуальных особенностей. Максимальные суммы потребительских кредитов варьируются до 110000000

На какой максимальный срок можно оформить кредит в России?

Потребительский кредит выдают до 7 лет, сроки ипотечных кредитов достигают до 30 лет.

Кому выгодно оформление кредита под залог доли?

Несмотря на сложности оформления доли в качестве предмета залога для получения кредита, существует несколько категорий граждан, для которых такая сделка является выгодной:

- заемщики с плохой кредитной историей;

- люди, работающие без официального оформления;

- заемщики, имеющие непогашенные кредиты в различных банках;

- люди, официально получающие минимальную зарплату, при наличии основного заработка, выдаваемого в конвертах;

- индивидуальные предприниматели.

Таких клиентов банки относят к категории неплатежеспособных или с низкой платежеспособностью, что практически не дает шанса на получение кредита. Единственный выход – обращение в микрофинансовую организацию и оформление залогового займа.

Документы для оформления кредита

В целом, документация для получения залогового займа идентична обычной кредитной сделке. Кредитуемый должен предоставить личные документы и бумаги на объект недвижимости:

| 1 | техническая документация на объект недвижимости, переедаемый в качестве залога; | |

| 2 | паспорт гражданина РФ; | |

| 3 | документальное подтверждение ежемесячного дохода; | |

| 4 | иногда кредитор вправе запросить выписку по банковскому счету клиента, например, по зарплатному счету; | |

| 5 | ИНН и СНИЛС заемщика; | |

| 6 | кадастровый паспорт; | |

| 7 | справка из БТИ; | |

| 8 | правоустанавливающие документы. |

В зависимости от банка, документация может разниться. Перед оформлением эту информацию необходимо уточнять непосредственно у кредитора.

✅ В каких случаях кредит не дадут?

Политика любого банка построена на извлечении прибыли от кредитования. Если заемщик или жилье не отвечают стандартам, о займе можно забыть.

Причины отказа банка в кредите:

- жилье введено в эксплуатацию до 1970 года;

- аварийность, ветхость, непривлекательность квартиры (см. “Снос приватизированного жилья“);

- регистрация детей, инвалидов и отказавшихся от приватизации жилья;

- несогласие второго супруга – если жилье в совместной собственности;

- отказ дарителя – если доля была подарена менее 1 года тому назад;

- дом включен в программу Правительства Москвы по реновации жилья;

- жилое помещение уже под залогом или арестом;

- здание имеет деревянные конструкции или 2 этажа;

- статус «коммунальная квартира».

Важное значение играет и статус самого заемщика – меньше 18 лет, неофициальный доход, отсутствует гражданство РФ, нет кредитной истории, имеется судимость и др

Чем фактически владеет собственник доли

Фото Pexels Допустим, вы получили наследство, или развелись и поделили нажитое в браке имущество, или купили с кем-то квартиру в складчину. Словом, стали собственником доли какого-либо объекта недвижимости. Чем вы владеете по факту и по закону?

Владение долей квартиры — не означает владения правами на конкретную комнату (даже при наличии возможности выделить каждому владельцу по комнате). Собственник владеет долей в праве собственности, и она может быть как равной с долями других владельцев, так и большей или меньшей. Если, конечно, они не выделены в натуральном виде, что бывает гораздо реже и трудновыполнимо в условиях, например, городской квартиры. Согласно требованиям нормативно-правовых актов при выделении доли в квартире, выделяемая часть жилой площади должна быть полностью изолирована и независима от остальной части квартиры, иметь свой собственный вход, санузел, и должна остаться пригодной для проживания и использования по назначению. Например, если речь о жилом доме, то выделить долю в натуральном виде в нем возможно только если у каждого сособственника будут самостоятельные выходы на земельный участок. Такой выдел можно будет осуществить после реконструкции жилого дома при получении всех необходимых разрешений и согласований. Как мы видим, намного сложнее выполнить условия раздела в многокомнатной квартире, и практически невозможно — в ситуациях необходимости выдела доли в натуре в однокомнатной квартире.

От чего зависит кредитный лимит?

Банки ориентируются на 4 фактора, когда решают, на какую сумму выдать кредит.

Рассмотри их детально:

#1. Вид займа

Есть целевые и нецелевые кредиты. Какой взять, вы выбираете самостоятельно.

Если ссуда целевая, то заёмщик должен доказать, что деньги потрачены по назначению. Придётся потратить время на сбор дополнительных документов. Зато лимит по такому кредиту выше, больше срок погашения и ниже процентные ставки.

В противном случае берите обычный(нецелевой)кредит.

#2. Доли недвижимости

Банки предпочитают, чтобы доля в квартире, отдаваемая в залог, была не меньше, чем части других собственников.

Пример: Если Антон имеет одну комнату в трехкомнатной квартире, а другой собственник – два комнаты, то шансы Антона взять кредит невелики. Но если Антон владеет комнатой в квартире, где три собственника, и у каждого – по одной комнате, то вероятность одобрения займа больше.

#3. Техническое состояние

Квартира, в которой закладывается доля, должна быть подключена к водопроводу, канализации и электричеству. Коммуникации не должны быть в ветхом состоянии.

Специалист банка посетит объект и оценит, насколько он пригоден для проживания. Если в комнате нельзя жить прямо сейчас или требуется срочный ремонт, то в качестве залога её не примут.

#4. Расположение

Чем ближе квартира к центру города, тем она дороже и тем выше на неё спрос. Популярны и объекты, которые находятся недалеко от транспортных развязок, метро или в престижных районах.

Чем дальше недвижимость от важных объектов инфраструктуры (транспорта, культурных учреждений, мест работы), тем ее стоимость ниже. Низка и ликвидность таких квартир, из-за чего банки опасаются связываться с ними.

В каких банках можно оформить ссуду?

Выбор финансового учреждения следует делать, исходя из привлекательности условий сотрудничества. На территории России функционирует много банков, которые готовы выдать ссуду под залог недвижимого имущества.

Например, в Москве взять кредит можно в таких финансовых организациях:

- коммерческий банк «Кубань Кредит». Величина ссуды варьируется в пределах от 500000 до 10000000 рублей. Данную сумму выдают на 10 лет под 11,99% годовых. Требуется поручитель;

- СНГБ. В этом банке можно оформить ссуду под залог квартиры в сумме до 3000000 рублей на срок до 10 лет. Процентная ставка начинается от 11%. Необходим поручитель;

- БЖФ Банк. Выдается сумма от 450000 до 20000000 рублей под 10,3% годовых без поручительства и справки о доходах на период до 20 лет. Из документов требуется только паспорт и СНИЛС;

- ФОРАБАНК. На срок до 5 лет можно взять от 300000 до 3500000 рублей. Годовой процент составляет 20%. Поручительство, справки о доходах не требуются. Перечень документов, необходимый для оформления кредита, достаточно большой;

- Тинькофф Банк. В этом финзаведении можно взять от 200000 до 15000000 рублей на срок до 15 лет. Годовая ставка составляет около 9%. Для оформления ссуды не требуется поручительство и справка о доходах. Достаточно гражданского паспорта и СНИЛС;

- Возрождение Банк. Сумма кредита может быть от 500000 до 10000000 рублей. Деньги выдаются на срок до 5 лет. Ставка начинается от 12,5%. Поручительство не нужно, но следует предоставлять целый комплект документов для оформления займа.

Надо учитывать, что в случае нарушения кредитных обязательств банк может обратиться за помощью к коллекторам. Это позволяет финучреждениям избежать судебных долгих разбирательств, заставить клиента вернуть одолженные деньги.

Возможно ли получить займ под залог комнаты (доли в квартире)?

Теоретически это вполне возможно, однако, стоит настроиться на то, что процесс получения кредита будет трудоемким и финансово затратным. Чтобы сделка прошла успешно, необходимо помнить о некоторых нюансах процедуры оформления:

- Объект недвижимого имущества, который передается в залог банку, необходимо будет страховать за свой счет. Иногда сумму страховки включают в стоимость кредита.

- Оценка экспертом стоимости комнаты или доли не всегда будет выгодна для клиента.

- Для получения более выгодных условий и низкой ставки, потребуется предоставление справки 2-НДФЛ или по форме банка, где будет указана заработная плата заемщика.

- Для передачи имущества в залог банку, необходимо предоставить документальные доказательства отсутствия задолженности за коммунальные платежи.

- Свое право собственности также необходимо подтвердить документами.

- Для оформления займа под залог доли (комнаты), потребуется письменное согласие всех дольщиков жилого объекта недвижимости.

- Пока задолженность по кредиту не будет погашена полностью, никаких сделок и операций с недвижимостью собственник совершать не может.

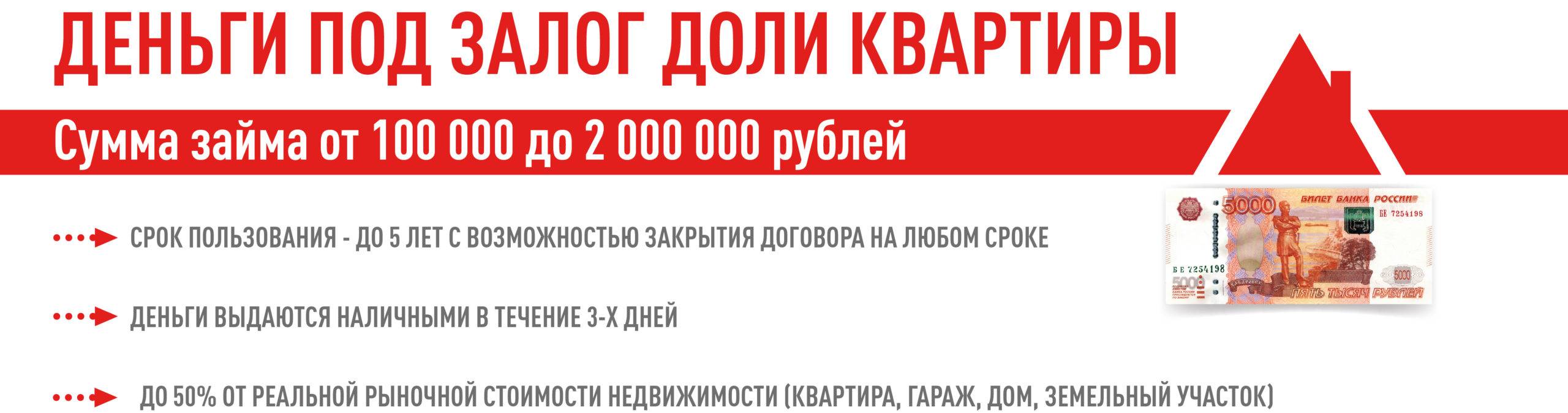

Важно! При невыполнении обязательств по кредитному договору, заемщик может лишиться жилья. Также стоит запомнить, что максимум, на который может рассчитывать заемщик при получении займа – это не более 50% от рыночной стоимости жилья

Получить на руки 50-60% стоимости комнаты или доли можно только в МФО, но там условия более жесткие – высокие ставки, малый срок кредитования

Также стоит запомнить, что максимум, на который может рассчитывать заемщик при получении займа – это не более 50% от рыночной стоимости жилья. Получить на руки 50-60% стоимости комнаты или доли можно только в МФО, но там условия более жесткие – высокие ставки, малый срок кредитования.

В некоторых банковских организациях действуют свои условия выдачи денежного займа. В основном они следующие:

- у клиента должна быть своя выделенная доля в квартире;

- объект недвижимости должен иметь всю техническую документацию;

- никаких обременений на жилой объект быть не должно;

- обязательно наличие нотариально заверенных согласий всех дольщиков и собственников жилой собственности.

Ипотека под залог доли в квартире с несовершеннолетним

Сделки с недвижимостью, в которых участвуют несовершеннолетние дети, регулируются Семейным (ст.60) и Гражданским (ст.ст. 26, 28, 37) Кодексом РФ и совершаются с участием сотрудников органов опеки. Данная процедура позволяет защитить интересы несовершеннолетних.

Закон разделяет граждан, не достигших 18-летнего возраста, на 2 категории:

- Малолетние (до 14-летнего возраста). Обеспечение законных прав и интересов осуществляется родителями и иными законными представителями.

- Подростки (от 14 до 18 лет). Ребенок вправе участвовать в совершении любого вида сделки, однако, требуется наличие нотариально заверенного письменного согласия родителей. При этом извещать органы опеки и попечительства о совершении сделки с недвижимостью не нужно.

В данном случае банки предлагают клиентам 2 вида кредитования:

- Целевой кредит — выдается на покупку жилья, которое становится залоговым имуществом.

- Не целевой кредит — средства предоставляются на любые цели. В качестве залога выступает недвижимость заемщика.

Ипотека под залог части недвижимости без согласия иных собственников

Нередки случаи, когда залогом в ипотеке является доля в квартире (доме). Однако, чтобы заложить имущество требуется согласие всех совладельцев недвижимости.

Наличие в собственности доли в квартире не дает право полноправного распоряжения жильем:

- осуществлять продажу;

- совершать обмен;

- закладывать жилье.

В случае отсутствия согласия всех собственников, банк может отказать в оформлении ипотечного договора.

Существует несколько законных способов получения ипотеки:

- Получение согласия собственников на залог.

- Разменять квартиру.

- Предоставить совладельцу право на выкуп доли в квартире.

Ипотека под залог доли в квартире при наличии плохой кредитной истории заемщика

Причины плохой кредитной истории заемщика:

- Наличие просроченного платежа. Например, договор кредитования заключается на год. Но заемщик смог погасить займ на месяц позже. При этом потребуется уплатить пени. Для банка такой клиент является неблагонадежным.

- У заемщика отсутствует возможность выплачивать кредит. Для банка не имеет значения причина задержки выплат по займу, поэтому велика вероятность, что долг будет передан коллекторскому агентству.

- Просрочка по оплате. Если платежи по кредиту осуществлялись с незначительными отступлениями от установленного графика, то возрастает вероятность, что кредитная история заемщика будет испорчена.

- Банковская ошибка. Нередки случаи, когда заемщик выполняет условия кредитного договора в полной мере, но оказывается в списке неблагонадежных клиентов. Причиной может быть как ошибка информации, так и задержка сведений о совершенных денежных переводах. В случае непричастности заёмщика к случившемуся, кредитная история не будет испорчена.

Банки при изучении кредитной истории заемщика вправе одобрить или отказать в выдаче кредита. В случае одобрения заявки заемщику предоставляется кредит на более жестких условиях (повышенная % ставка, меньшая сумма займа, повышенный размер пени в случае задержек в выплатах).

✅ Советы юриста

Изменения в банковской политике автоматически меняет и условия кредитования. Чтобы не столкнуться с проблемами, нужно учитывать разные жизненные ситуации.

Статистика говорит о том, что кредит под залог квартирной доли – явление нечастое. Гораздо проще заложить жилье полностью, чем отчуждать отдельные части. Если заемщик хочет заложить долю, но при этом другого жилья у него нет – такой вариант рискованный. Любая просрочка по кредиту грозит обернуться выселением из жилого помещения. Фактически заемщик может оказаться на улице без денег в кармане – такие примеры тоже известны.

Принять верное решение вам помогут юристы. Обратитесь за бесплатной консультацией и получите ценные советы

Юрист подскажет, стоит ли вообще оформлять залог, на что обратить внимание, какие нужны документы и во сколько это обойдется? Помощь юриста повысит шансы на успешность сделки. Напишите в онлайн-чат или задайте вопрос по телефону горячей линии.

Смотрите видео о требованиях к жилью под залог:

Технические и качественные характеристики объекта залога

В случае непогашения заемщиком долговых обязательств кредитная организация продаст долю в счет погашения займа. Поэтому к объекту залога выдвигаются особые требования, совпадающие в большинстве МФО. Заемщику перед принятием решения об оформлении кредита следует внимательно изучить кредитный договор и условия для предмета залога.

Основные требования к залоговому имуществу:

- доля должна быть собственностью заемщика;

- доля должна представлять собой комнату в квартире или доме;

- доля не должна являться предметом залога по другим кредитным договорам;

- не иметь судебных обременений;

- содольщики должны быть проинформированы о желании заявителя получить займ под залог своей доли и дать письменное согласие на совершение операции.

Дополнительные условия повышают шансы кредитной организации реализовать имущество в случае невозможности погашения задолженности заемщиком:

- техническое состояние комнаты должно быть пригодным для жизни;

- квартира или в дом, где расположено залоговое имущество, оборудованы необходимыми для нормального проживания коммуникациями (вода, канализация, свет, газ);

- возраст жилищного фонда не более 30 лет;

- высокая ликвидность;

- расположение в ликвидном районе (например, центр Москвы);

- высокие среднерыночные цены на жилье.

Список кредиторов, выдающих кредит наличными под залог комнаты или доли в квартире

Оформление залогового кредита занимает много времени, так как помимо подачи заявки и принятия решения, необходимо произвести оценку недвижимости и собрать все необходимые документы. Заемщику нужно быть предельно внимательным и досконально изучить кредитный договор до его подписания, в противном случае, можно остаться без жилья и с долгами.

| Совкомбанк |

| |

| Банк Зенит |

| |

| Банк Солидарность |

|

В качестве объекта по данным предложениям выступает любая недвижимость:

- квартира;

- комната (доля);

- апартаменты;

- жилой дом;

- часть жилого дома с земельным участком;

- таунхаус.

Совкомбанк – до 30 000 000 под залог комнаты или части квартиры (дома)

Кредитор предлагает различные кредитные продукты, в том числе и под залог имеющейся недвижимости. Список подходящей в качестве залога недвижимости довольно большой, поэтому получить необходимую сумму сможет практически любой заемщик. Заложить банку можно как комнату в коммунальной квартире, так и часть квартиры или жилого дома. Для пенсионеров действуют льготные условия кредитования, поэтому справку о доходах им предоставлять не нужно.

Условия кредитного предложения:

- сумма, доступная для оформления достигает 30 000 000 рублей;

- рассчитаться с банком необходимо в течение 120 месяцев;

- процентная ставка за пользование кредитными деньгами составляет от 18,9% годовых.

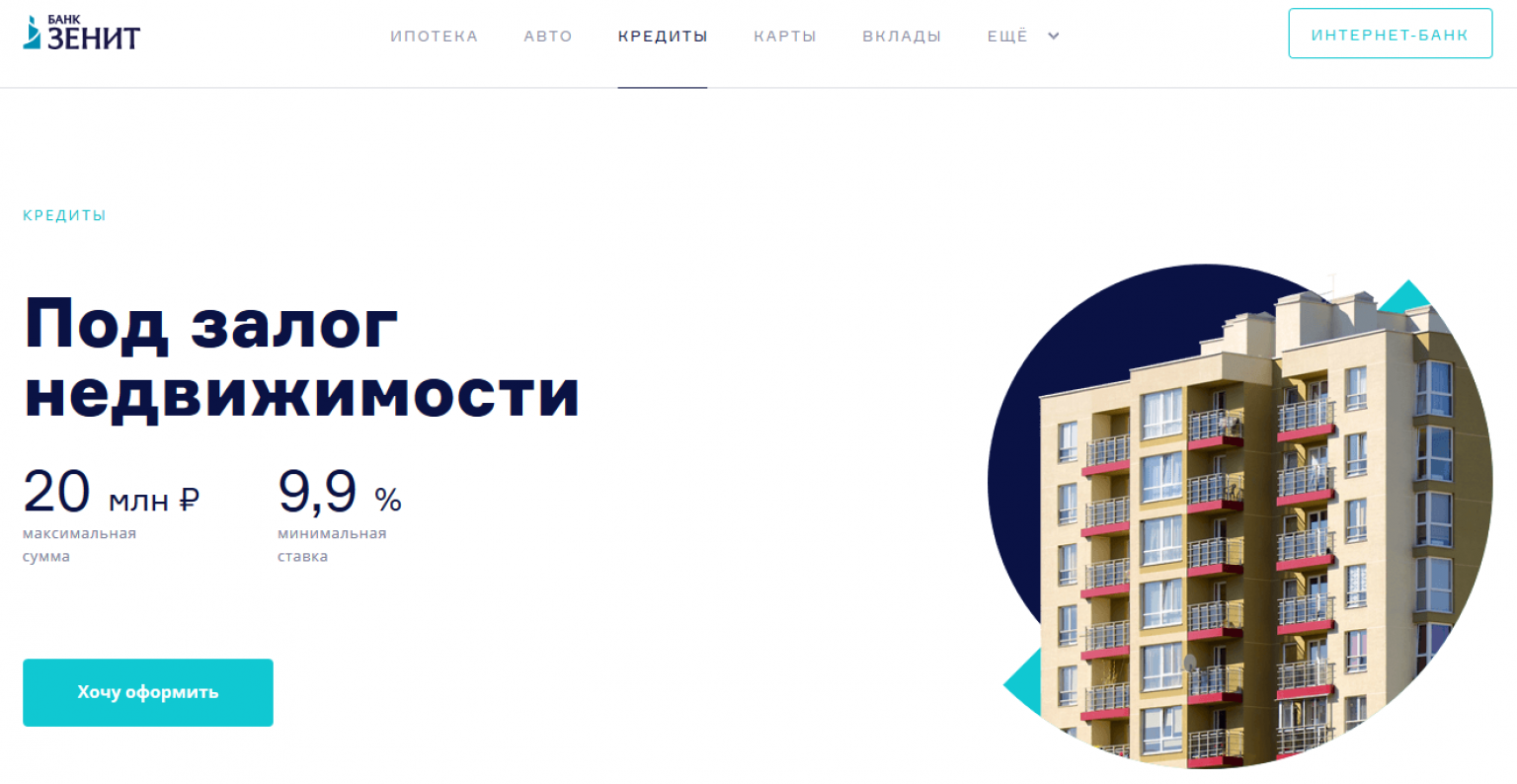

Банк Зенит – до 20 000 000 под залог комнаты

Кредитная организация готова выдать заемщику крупную сумму денег в залог имеющейся у него недвижимости. Обеспечением по договору может выступать квартира, комната, жилой дом, апартаменты, таунхаус. Денежные средства можно получить на любые цели, которые не связаны с предпринимательской деятельностью. Однако стоит отметить, что максимальный размер займа зависит от региона проживания клиента – до 20 000 000 для жителей Москвы и области и 15 000 000 для жителей остальных регионов России.

Условия кредита:

- максимальная величина займа до 20 000 000 рублей;

- выдается ссуда на срок до 180 месяцев;

- минимальная процентная ставка составляет от 9,9% годовых.