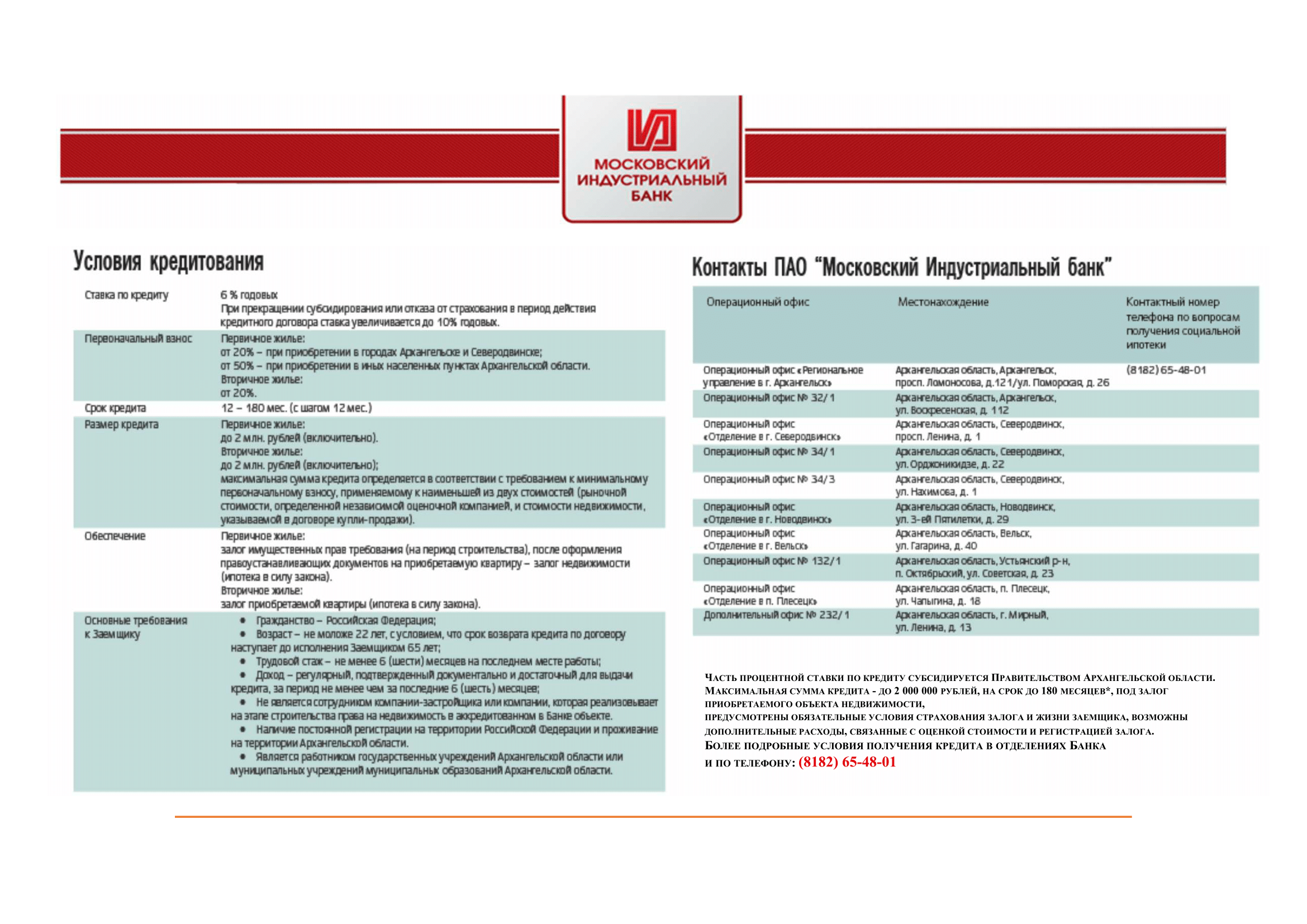

Как оформить

Оформить заявку-анкету можно непосредственно в отделении банка или на сайте финучреждения (онлайн). Во время консультации менеджер не только расскажет об условиях кредитования, но и сделает предварительный расчет ежемесячных платежей. Если заемщика все устраивает, он может приступить к сбору необходимых документов.

Требуемые документы

Решение о заключении кредитного договора и условиях кредитования принимается банком на основе документов, которые должен предоставить заемщик и созаемщик/поручитель (при наличии). Обязательный пакет включает:

- анкету-заявление;

- паспорт;

- военный билет (должны представить мужчины до 27 лет);

- СНИЛС;

- документы о доходах и занятости за последние полгода. Это может быть справка по форме банка или 2-НДФЛ, выписка с зарплатного счета, а также копия трудовой книжки или договора. Частные предприниматели подают декларацию за два последних отчетных периода с отметкой налогового органа.

МИНБ также требует от потенциального клиента информацию о расходах. Это могут быть квитанции по оплате коммунальных платежей, алиментов, погашению кредитов и т. п. Минимальный же пакет документов предусматривает подачу заемщиком только паспорта и одного из документов на выбор:

- загранпаспорта;

- водительских прав;

- пенсионного свидетельства;

- ИНН;

- свидетельства о пенсионном страховании.

После сдачи необходимых документов в банк и получения положительного решения по ипотеке следует этап оформления кредитного договора.

Необходимые документы

Следующий пункт, нуждающийся в детальном рассмотрении, связан с требованиями к клиентам. Банком установлены вполне доступные условия кредитования.

Желающим получить финансовую помощь необходимо соответствовать следующему:

возраст заёмщиков должен быть от 21 до 65 лет;

непрерывный стаж на последнем рабочем месте не может оказаться меньше полугода;

важно не иметь просрочек по старым кредитам;

необходимо российское гражданство.

Перечень документов так же не содержит ничего необычного. Соискателям кредита придётся подготовить:

- заявление на выдачу ипотеки, заполняемое в банке или подаваемое в режиме онлайн;

- паспорт;

- СНИЛС;

- документы, подтверждающие платёжеспособность клиента и наличие у него постоянного дохода;

- дополнительно может потребоваться анкета созаёмщика или поручителя;

- военный билет для заёмщиков призывного возраста.

Как оформляется ипотека в Московском Индустриальном Банке

Удобнее всего начать этот процесс с подачи онлайн-заявки на официальном сайте, так можно узнать предварительное решение о сотрудничестве. Это позволит сэкономить время в случае высокой вероятности отказа. К тому же на официальной странице организации имеется онлайн-калькулятор, с помощью которого можно самостоятельно оценить характеристики каждой ипотечной программы и свои финансовые возможности по каждой из них.

Если первичная заявка одобрена, можно начинать сбор документации и подавать ее в ближайшее отделение. Пока будет происходить проверка основных сведений о заемщике, целесообразно заняться поиском недвижимости. Как только будет получено окончательное положительное решение, следует подать документы на приобретаемое жилье и ее текущего владельца.

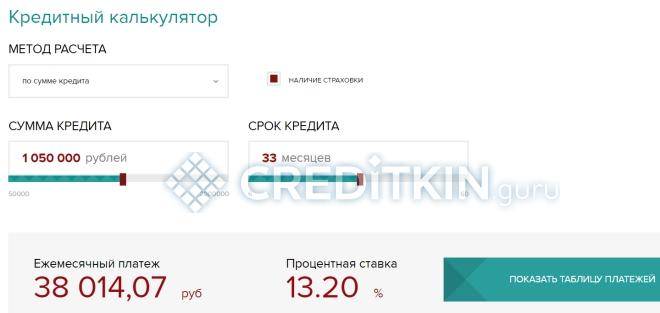

Калькулятор ипотеки

На официальном сайте МинБанка есть калькулятор для расчета ипотеки.

Для получения ежемесячного платежа, процентной ставки и максимальной суммы кредита необходимо указать:

- срок ипотеки;

- размер первоначального взноса.

Дополнительно выбирается метод расчета:

- По сумме кредита.

Калькулятор покажет размер ежемесячного платежа.

- По платежу.

Необходимо указать максимально приемлемый платеж по ипотеке. Калькулятор покажет, какую сумму одобрит МИнБанк.

- По доходам.

Помимо срока и ставки необходимо указать размер среднемесячного дохода. Исходя из указанных сведений калькулятор определит максимальную сумму по ипотечному договору.

После расчета можно ознакомиться с графиком платежей. Для этого необходимо кликнуть «Показать таблицу платежей».

В графике указана:

- дата платежа;

- остаток задолженности;

- размер взноса;

- проценты по ипотеке;

- общая сумма ежемесячного платежа.

К примеру, вы приняли решение оформить ипотеку:

- на 30 лет;

- суммой 3 877 747,42;

- под 6,2% годовых;

- при наличии первоначального взноса 20%.

В таком случае потребуется каждый месяц платить по 23 750 рублей. При этом первое время большая часть платежа будет списываться как проценты (порядка 80% от суммы ежемесячного взноса).

Процесс оформления

Подача заявки на ипотеку возможна как в офисе, так и на официальном сайте банка. При выборе последнего варианта с клиентом связывается сотрудник и приглашает для дальнейшего оформления в отделение. Если решение по заявке будет положительным, заявитель начинает искать подходящее жилье. Документацию по объекту он сдает на проверку финансовой организации.

Когда банк одобряет выбор заемщика, начинается этап выдачи кредита. Для подробного рассмотрения процедуры оформления жилищного кредита следует обратиться к тому, . Однако весь этот процесс предваряет сбор комплекта бумаг для подачи ходатайства.

Необходимые документы

В пакет обязательной документации входят:

- .

- Второй документ на выбор: , , , , пенсионное удостоверение.

- и .

- .

Банк вправе потребовать предоставление дополнительных бумаг по своему усмотрению. Выдача займа сопровождается подписанием кредитного соглашения. Его лучше изучить заранее. Для того чтобы ознакомиться с текстом соглашения, следует обратиться к тому, .

Программы ипотечного кредитования

На текущий момент банк предлагает несколько программ ипотечного кредитования с различными параметрами займа и процентными ставками. Каждая из них подходит заемщикам в зависимости их требований и финансовых возможностей. Рассмотрим условия ипотеки Московского Индустриального Банка по каждой отдельной программе более подробно.

Готовая квартира

В рамках данного кредитного предложения заемщик может оформить ипотечный кредит только в национальной валюте. Максимальная сумма займа не должна превышать 18 млн рублей. Кредитная программа рассчитана на покупку жилья на вторичном рынке, минимальная годовая процентная ставка 8,25%, минимальный первоначальный взнос 15%. В рамках кредитной программы можно оформить ипотеку с материнским капиталом, который в данном случае будет выступать в качестве первоначального взноса при наличии сертификата инвестиции заемщика снижаются до 5%, максимальный срок до 25 лет.

Банк предлагает своим клиентам снизить годовую процентную ставку при внесении единовременной комиссии. При оплате комиссии в размере 1% от суммы выданного кредита, годовой процент снижается на 0,5%, при единовременной комиссии 2,5%, годовой процент уменьшается на один пункт, при оплате комиссии в размере 4% годовой процент уменьшается на 1,5%. Услуга подключается при желании клиента.

Ипотечный кредит рассчитывается равными аннуитетными платежами на протяжении всего срока действия договора, приобретаемый объект недвижимости остается в залоге у банка до полного исполнения заемщиком своих обязательств. Кстати, банк позволяет заемщику оформить кредит без подтверждения дохода, но при том условии, что вы инвестируете в покупку квартиры более минимального установленного первоначального взноса.

Ипотека на приобретение готового жилья по государственной программе АИЖК

Кредит по данной программе предоставляется на покупку жилья на вторичном рынке, срок кредитования колеблется от 3 до 30 лет, валюта кредита – российский рубль. Минимальная сумма займа от 300000 рублей, максимальная для Москвы и Санкт-Петербурга – 20 млн рублей, для жителей прочих регионов 10 млн рублей, кредит рассчитывается равными аннуитетными платежами, минимальная годовая процентная ставка 9,25% в год, в рамках такой программы можно купить квартиру, апартаменты или таунхаус.

Новостройка с минимальной ставкой

По данному кредитному предложению минимальная годовая ставка от 6,5%, она действует только при условии, что первоначальный взнос заемщика составит не менее 50% от стоимости объекта недвижимости, плюс заемщик является участником зарплатного проекта. Для прочих клиентов минимальная годовая ставка 7% в год, первоначальный взнос от 20%, максимальная сумма кредита не может превышать 10 млн рублей, срок кредитования от 1 года до 30 лет.

Ипотека без справки о доходах

Банк предлагает клиентам такую возможность, как оформление ипотеки по двум документам, нетрудно догадаться, что такие условия предоставляются только при одном существенном условии, если первоначальный взнос составит не менее 50% от стоимости предмета залога. В данном случае годовой процент начинается от 12% в год, который увеличивается при отказе от страхования личных рисков на 4 пункта. В качестве второго документа может выступать заграничный паспорт, водительское удостоверение, свидетельство ИНН, пенсионное удостоверение.

Ипотечный кредит под залог жилой недвижимости

В рамках данной кредитной программы можно оформить займ на срок от 3 до 30 лет с минимальной годовой процентной ставкой от 9,25% в год. Минимальная сумма кредита 300000 рублей, максимальная для Москвы и Санкт-Петербурга – 20 млн рублей, для прочих регионов 10 млн рублей. Кредит распределяется аннуитетными платежами. Максимальная сумма кредита не может превышать 60% от стоимости предмета залога.

Ипотека под ключ

Программа рассчитана только на приобретение жилья в новостройке, минимальная годовая ставка от 6,55%, первоначальный взнос не менее 10%, срок кредитования от 1 года до 30 лет, сумма займа до 10 млн рублей. Ипотечный кредит рассчитывается аннуитетными платежами. Минимальная годовая процентная ставка доступна только клиентам, получающим зарплату на счет в банке.

Требования к заемщику

«Минбанк» предоставляет услуги по ипотечному кредитованию, если заёмщик соответствует следующим показателям:

·Минимальный возраст 22 года на момент обращения и 65 лет на момент погашения последнего платежа по задолженности для мужчин и 60 лет для женщин;

·Подать заявку на кредит могут граждане РФ, до наступления 64 лет у мужчин и 59 лет у женщин;

·Подтверждение дохода – справка по форме банка или справка 2НДФЛ;

·Трудовой стаж – 6 месяцев на последнем рабочем месте, а общий рабочий период быть не менее 1 года. Заёмщик может быть, как владельцем бизнеса (бизнес должен существовать не менее одного года), так и работать по найму;

·Созаёмщиками могут выступать только лица по степени родства и не более трёх человек;

·Банк рассматривает заёмщиков у которых имеются просрочки по предыдущим кредитам, но не более 1-й, сроком 45 дней или не более 2-х, суммарная просрочка которых не более 60 дней;

·«Минбанк» рефинансирует ипотечные кредиты;

·Лицам призывного возраста справка из военкомата не требуется, однако в некоторых случаях банк может её запросить;

Расчет расходов на ипотеку в Московском Индустриальном Банке

Не подходит спецпрограмма

Ипотека «Новостройка» 6,1

Подробнее

Не подходит спецпрограмма

Ипотека «Готовое жилье» 6,1

Подробнее

Не подходит спецпрограмма

Ипотека «Готовое жилье» таунхаус 6,1

Подробнее

Не подходит спецпрограмма

Ипотека «Готовое жильё» апартаменты 6,1

Подробнее

Не подходит спецпрограмма

Ипотека «Новостройка» таунхаус 6

Подробнее

Не подходит спецпрограмма

Ипотека «Новостройка» апартаменты 6

Подробнее

Не подходит первый взнос, не подходит спецпрограмма

Ипотека «Новостройка» по двум документам 6,1

Подробнее

Не подходит спецпрограмма, не подходит цель ипотеки

Ипотека «Рефинансирование» 6,1

Подробнее

Не подходит первый взнос, не подходит спецпрограмма

Ипотека «Готовое жилье» таунхаус, по двум документам 6,1

Подробнее

Не подходит первый взнос, не подходит спецпрограмма

Ипотека «Готовое жилье» по двум документам 6,1

Подробнее

Не подходит спецпрограмма, не подходит цель ипотеки

Ипотека «Кредит под залог своей квартиры» на жилищные цели 6,5

Подробнее

Не подходит первый взнос, не подходит спецпрограмма

Ипотека «Новостройка» таунхаус, по двум документам 6

Подробнее

Не подходит первый взнос, не подходит спецпрограмма

Ипотека «Новостройка» апартаменты, по двум документам 6

Подробнее

Дата обновления: 15.04.2020 14:21

Информация о ставках и условиях ипотеки в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Для каких целей нужно использовать калькулятор ипотеки Московский индустриальный банк?

Он имеет следующие назначения:

- Способен определять ежемесячный платеж.

- Вычисляет общую сумму ипотеки с учетом переплаты по договору.

- Возможность пересчитывать сумму платежа и остаток по ипотеке с учетом досрочного погашения.

- Может онлайн рассчитать сумму переплаты.

Для кого подходит ипотечный калькулятор?

Удобный интерфейс позволит быстро получить результаты, для этого не требуются особые знания и навыки, однако лучше всего этот инструмент подходит, для:

- Клиентов, которые имеют зарплатные карты Московский индустриальный банк.

- Физических и юридических лиц.

- Людей пенсионного возраста.

- Индивидуальных предпринимателей.

Для всех клиентов существуют свои условия. Ипотечный калькулятор помогает просчитать ипотеку на любых условиях.

Банк может предоставлять ипотеку для следующих целей:

- Покупка квартиры в новостройке.

- Покупка квартиры на рынке вторичного жилья.

- Приобретение дома.

- Приобретение земельного участка.

- Приобретение коммерческой недвижимости.

Порядок оформления

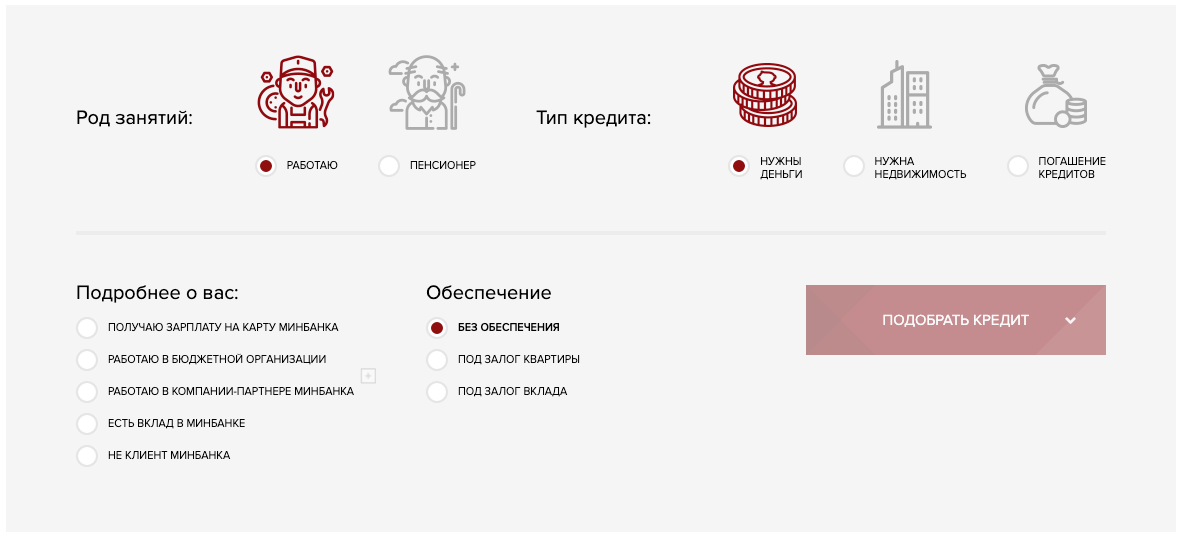

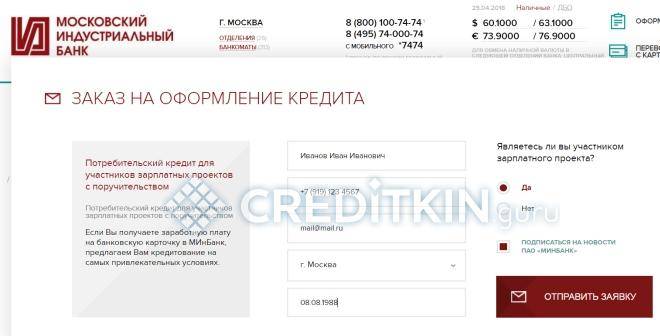

Чтобы получить кредит на покупку квартиры в Московском Индустриальном Банке, необходимо подать заявку. Сделать это можно на сайте компании в режиме онлайн.

В заявке нужно указать следующую информацию:

- полностью ФИО;

- действующий мобильный телефон;

- дату рождения;

- адрес электронной почты;

- является ли данный клиент участником зарплатного проекта.

В течение 1 рабочего дня по этой заявке клиенту позвонит сотрудник банка для уточнения некоторых сведений:

- необходимой суммы кредита;

- предполагаемого срока его погашения;

- наличие или отсутствие созаёмщиков;

- другую информацию, которая потребуется специалисту.

После обработки этой информации, специалисты банка принимают решение.

Если оно положительное, то клиента просят подъехать в ближайшее отделение и привезти документы для оформления.

Необходимые документы

Чтобы получить ипотечный кредит в Московском Индустриальном Банке, клиент должен представить специалисту банка следующие документы:

- анкету по форме банка;

- копии всех страниц паспорта;

- копию СНИЛС;

- для мужчин – заёмщиков в возрасте до 27 лет – копию военного билета;

- документ, который может подтвердить трудоустройство заёмщика, это может быть заверенный в отделе кадров действующий трудовой договор или копия трудовой книжки;

- справку по доходах по форме 2-НДФЛ за последние полгода с главной печатью работодателя.

Банк оставляет за собой право стребовать с заёмщика и другие документы.

Паспорт, СНИЛС и военный билет нужно также предоставить в оригинале, что необходимо для сличения подлинности.

Если жильё покупается у партнёров банка, то документы на него помогают собирать специалисты. Если же заёмщик сам нашёл жильё и хочет оформить ипотеку для его покупки, то документы он должен собрать сам. Специалист банка выдаст ему подробный список.

Стоит помнить, что некоторые документы на квартиру имеют свой «срок годности».

Ипотека в Промсвязьбанке на новостройке предоставляется на выгодных условиях. Как взять ипотеку матери-одиночке? Читайте здесь.

Можно ли получить ипотеку в декретном отпуске под материнский капитал? Подробности в этой статье.

Перечень необходимых документов

В общий пакет документации входит:

- анкета заемщика;

- анкеты каждого поручителя;

- паспорт заемщика/поручителей;

- военный билет для лиц призывного возраста;

- СНИЛС заемщика и поручителей;

- бумаги, подтверждающие доход каждого участника сделки;

- документы по личному страхованию.

Заработок от занятости по найму подтверждает стандартными справками: по образцу банка или 2НДФЛ, выпиской по зарплатному счету, копией трудового договора/книжки. Индивидуальные предприниматели должны будут предоставить налоговую отчетность и регистрационные документы.

После предоставления кредитных средств не позднее 3 дней необходимо предоставить бумаги по страхованию риска утраты или повреждения объекта недвижимости. Раз в год предоставляется справка о размере доходов заемщика.

При оформлении ипотечного договора по двум документам требуется только паспорт и второй – загранпаспорт, свидетельство ИНН, удостоверение пенсионера, СНИЛС.

Процентные ставки по ипотеке в Московском Индустриальном Банке

Если заемщик отказывается застраховать свою жизнь, то ставка по процентам за год увеличивается на четыре процента.

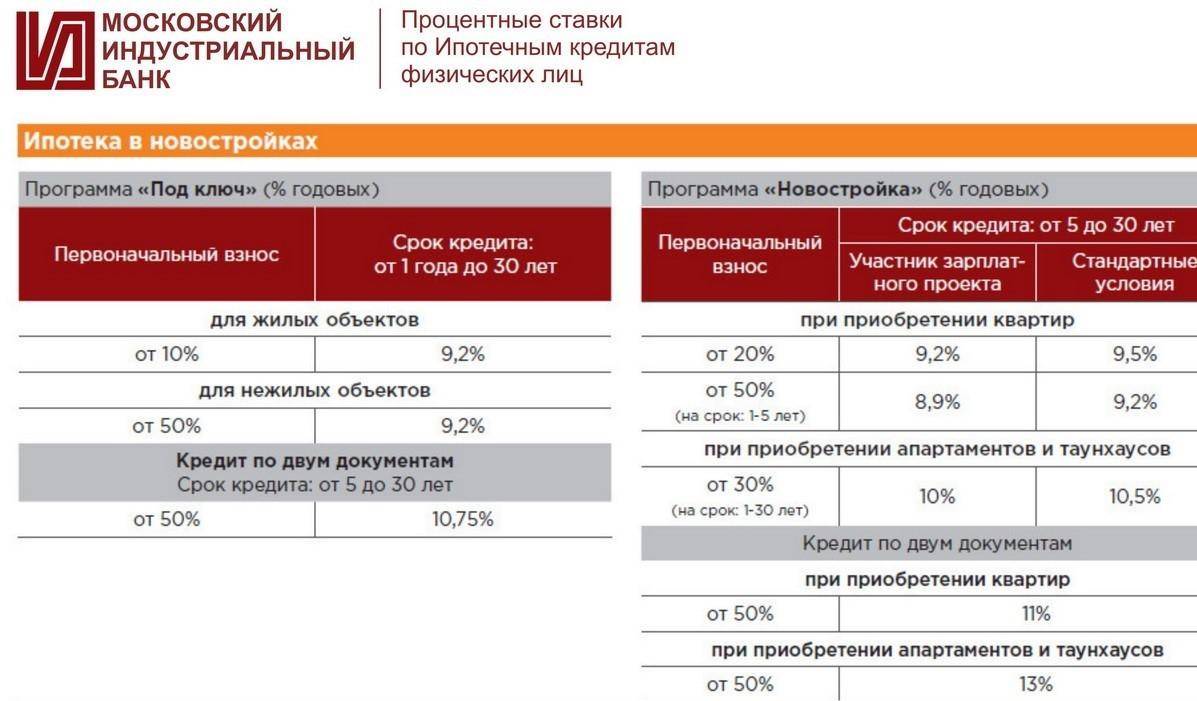

Программа «новостройка»: минимальный первоначальный взнос по ипотечному займу составляет от 20 %. Ипотека выдается сроком от 12 до 360 месяцев. Для заемщиков, имеющих зарплатную карту, ставка по процентам в год составляет 11,4 %. Для прочих заемщиков ставка по процентам в год составляет 11,7 %.

При первоначальном взносе более 50 %, получить ипотеку возможно всего по 2м документам (паспорт и любой другой документ на выбор заемщика). Срок кредита в таком случае составляет от 61до 360 месяцев. Ставка по процентам в год составляет 12 %.

Программа «ипотека под ключ»: минимальный первоначальный взнос по ипотечному займу составляет от 20 %. Ставка по процентам будет составлять 11,2% в год, если она выдается сроком от 12 до 360 месяцев.

Если изначальный взнос от 50 %, а срок ипотеки от 12 до 60 месяцев, то процентная ставка в год будет составлять 10 %. А если при первоначальном взносе более 50 % срок ипотеки будет от 61 до 360 месяцев, то ставка по процентам будет составлять 11,2% в год.

Также при первоначальном взносе более 50 %, получить ипотеку возможно всего по 2м документам (паспорт и любой другой документ на выбор заемщика). Срок кредита в таком случае составляет от 61до 360 месяцев. Ставка по процентам в год составляет 11,75 %.

Программа «готовая квартира»: минимальный первоначальный взнос по ипотечному займу составляет от 15 %. Если заемщик предоставит справку о доходах 2-НДФЛ, то ставка по процентам будет составлять 11,25 % в год.

Если заемщик подтвердит свои ежемесячные доходы по форме банка, то ставка по процентам будет составлять 12,25 % в год. Без подтверждения доходов при минимальном первоначальном взносе банк не выдает ипотеку.

При первоначальном взносе от 30 % с подтверждение доходов 2-НДФЛ, процентная ставка в год будет составлять 11 %. Если подтвердит свои ежемесячные доходы по форме банка, то ставка по процентам будет составлять 12 % в год. Если заемщик не подтвердит свои доходы, то ставка по процентам будет составлять 12,25 % в год.

При первоначальном взносе от 50 %с подтверждение доходов 2-НДФЛ, процентная ставка в год будет составлять 10,75 %. Если подтвердит свои ежемесячные доходы по форме банка, то ставка по процентам будет составлять 11,75 % в год. Если заемщик не подтвердит свои доходы, то процентная ставка будет составлять 12 % в год.

Основные условия

Взять необеспеченный потребительский кредит можно на следующих условиях:

- максимальная сумма — 2 млн руб. (для участников зарплатного проекта она увеличивается до 3 млн руб.);

- срок кредитования — от 13 до 84 месяцев;

- минимальная ставка — 8,4% при сумме более 300 тыс. руб., в пределах от 50 до 300 тыс. руб. — 9,9%

Отказ от личного страхования приведет к росту процентов на 4 пункта.

Условия выдачи ипотеки на первичном рынке:

- максимальная длительность возврата — 30 лет;

- минимальная сумма — 100 тыс. руб.;

- первый взнос — от 20%;

- предельная стоимость жилья — 15 млн руб. (для Москвы и Санкт-Петербурга — 30 млн).

Условия выдачи ипотеки в новостройках (первичный рынок).

Условия выдачи ипотеки в новостройках (первичный рынок).

Процентные ставки отличаются в зависимости от статуса заемщика и размера первого взноса и составляют:

| Размер первого взноса | Для участников зарплатного проекта | Для прочих категорий |

| от 20 до 50% | 8,35% | 8,5% |

| более 50% | 8,1% | 8,25% |

Если ипотека оформлена по 2 документам, минимальная ставка — 9,2%.

При покупке таунхауса минимальная ставка возрастает до 8,85%, без подтверждения дохода — 9,8%.

По сравнению с кредитованием приобретения жилья в новостройке отличаются только 2 ключевых параметра программы:

- минимальная сумма кредита возрастает до 300 тыс.;

- размер первоначального взноса для тех, кто берет кредит по 2 документам, снижен с 50% до 35%.

В МИнБанке можно рефинансировать как потребительские кредиты, так и ипотеку, взятые в сторонних финансовых организациях. Главное условие — совершение минимум 6 платежей хотя бы по одному из объединяемых займов.

Кроме того, к участию в программе не допускаются займы, по которым:

- были допущены просрочки;

- проводилась реструктуризация;

- пересматривался график погашения.

Если в число рефинансируемых кредитов клиент хочет добавить займы, выданные МИнБанком, их размер должен быть менее 40% от общей суммы.

При переводе ипотеки в этот банк, проценты устанавливаются по тарифу для новостроек.

Все кредиты, полученные в этой финансовой организации, могут быть погашены исключительно по аннуитетной схеме.

Ипотечное кредитование

«МИнБанк» универсальная кредитно-финансовая организация федерального уровня, присутствует во многих регионах Российской Федерации, входит в ТОП – 30 банков по итогам ипотечного кредитования на конец ноября 2021 г. Объем выдачи ипотеки составил 9 059 млн. рублей.

«МИнБанк» предлагает на выбор 6 ипотечных продуктов. Ипотека позволяет купить строящиеся квартиры, апартаменты, таунхаусы, нежилые помещения в аккредитованных «МИнБанком» объектах, а также приобрести в собственность недвижимость на вторичном рынке, включая жилые дома с земельными участками. Допускается приобретение квартир с перепланировками.

Возможен учет средств материнского (семейного) капитала в качестве первоначального взноса. Размер первоначального взноса варьируется от 10 до 45%, но первоначальный взнос можно уменьшить до 5% при приобретении квартиры и при наличии у заемщика сертификата на получение материнского капитала. При уплате первоначального взноса наряду с материнским капиталом заемщик должен вложить и собственные средства.

При рефинансировании возможно сверх суммы задолженности получить денежные средства на руки или рефинансировать любые другие кредиты вместе с ипотечными. Также «МИнБанк» осуществляет ипотечное кредитование с господдержкой с процентной ставкой от 6,25%. При отказе от личного либо титульного страхования процентная ставка по договору будет повышена.

Программа «Семейная ипотека»

Это специально разработанная программа с поддержкой государства и фиксированной процентной ставкой в 6% для молодых родителей с 2 детьми и более.

Ипотека рассчитана на срок от 1 до 30 лет на сумму до 8 млн рублей по Москве и Санкт-Петербургу. В отдалённых регионах России сумма составляет 3 млн рублей. Комиссия за подачу заявки и её рассмотрение не взимается. Приобретаемый объект является залоговым имуществом и страхуется на весь срок выплат обязательств клиентом. Досрочное погашение кредита является возможным без уплаты дополнительных средств.

Дополнительные условия:

- Созаемщиками могут выступать до 3 человек по одному кредиту;

- Получение льгот, при условии покупки жилья у аккредитованных банком компаний;

- Предоставление широкого выбора недвижимости на территории РФ.

Основные требования к заёмщикам

- Возраст гражданина составляет от 21 до 65 лет (есть исключения);

- Регистрация на территории РФ;

- Работа на одном месте более 6 месяцев;

- Второй официальный документ по выбору клиента (Загранпаспорт, удостоверение военнослужащего, СНИЛС, и др.)

- Наличие «белой» кредитной истории.

Условия получения ипотеки на покупку дома с земельным участком в Московском Индустриальном банке

Как уже говорилось выше, к оформителю и его поручителям выдвигаются определенные, но вполне простые требования. В первую очередь, он должен быть гражданином РФ, иметь постоянную или временную регистрацию на территории страны, быть в возрасте не менее 22 лет и не более 65 лет на момент закрытия договора.

Кроме того, обязательно наличие официального трудоустройства и постоянного подтвержденного дохода. Ну и хорошая кредитная история. Банк очень строго оценивать выполнение клиентом предыдущих долговых обязательств, и если в них были нарушения, то велика вероятность отказа.

Соответствие данным критериям проверяется путем предоставленной клиентом документации и указанных в заявлении сведений.

Общий порядок оформления

Банк предлагает провести предварительный расчет кредитования, используя калькулятор на сайте.

Так же через веб-сайт банка можно заказать обратный звонок, заполнив форму в разделе «Отправить заявку». Пакет документов нужно лично подать в одно из подразделений кредитора, рассматриваются они на протяжении 14 рабочих дней.

При получении одобрения клиент может в течение 3 месяцев заниматься выбором объекта. Затем заемщик предоставляет пакет документов по выбранной недвижимости и оформляет сопутствующие бумаги: оценку недвижимости, страховку.

Договором предусмотрено полное или частичное погашение ипотеки досрочно, без взимания дополнительных комиссий. Банк имеет право проверить целевое использование средств, если иное не предусмотрено условиями программы.

Обзор ипотечный предложений от других банков: покупка жилья с «Росбанком», ипотека от «Уралсиба».

Ипотека на первичном рынке

Сюда относятся программы по приобретению объектов на стадии возведения от застройщиков, которые были аккредитованы финансовой организацией. Рассмотрим каждую программу более подробно.

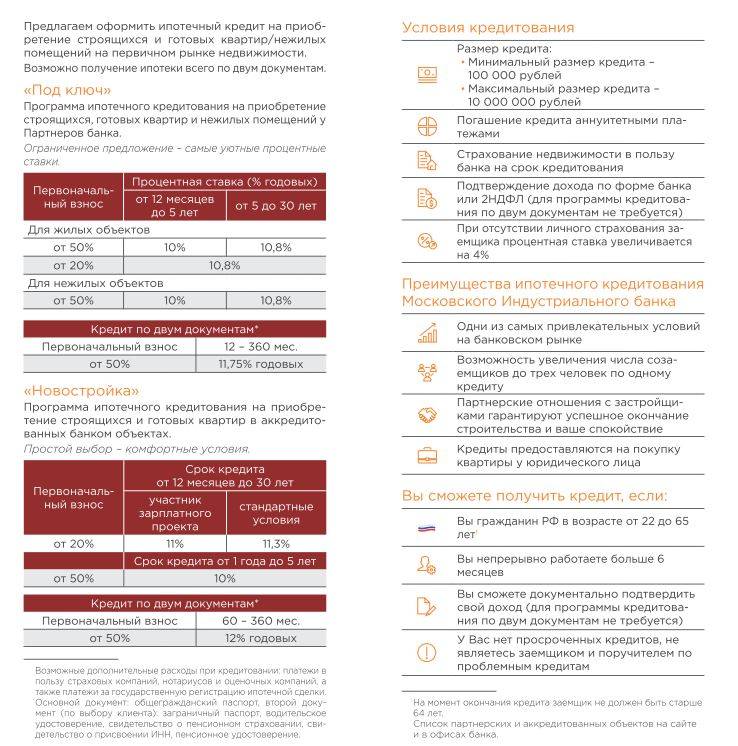

«Под ключ»

В рамках продукта возможно приобретение готовых жилых и нежилых объектов недвижимости у партнеров ПАО «МИнБанк». Получение ссуды доступно на следующих условиях:

- Максимальный период возврата заемных средств 1–30 лет.

- Кредитный лимит колеблется от 100тыс. до 10 млн в отечественной валюте.

- Страхование приобретаемого имущества в пользу банка – обязательно.

- В залог принимается приобретаемый объект недвижимости.

Программа «Под ключ»

Сумма кредита

от 100 тысяч рублей до

10 миллионов рублей

сроки кредита

от 1 до 30

лет

ставка кредита

9,55% – 13,55%

годовых

* — возможно приобретение готовых жилых и нежилых объектов недвижимости у партнеров ПАО «МИнБанк»

Процентная ставка по кредиту – 9,55–13,55% годовых. Приобретая жилой объект, нужно внести от 10% стоимости жилья, для нежилых – от 50%. Если отсутствует личное страхование заемщика, то ставка увеличивается сразу на 4%.

Возможно получение кредитных средств по двум документам под 11,75% в год. Для этого нужно внести более половины суммы в виде первоначального взноса и оформить ипотеку на срок от 5 до 30 лет.

Возможно оформление договора на специальных условиях субсидирования ипотеки при минимальной ставке 6,55–12,55% годовых. Требования к размеру первоначального взноса не меняются: 10% для жилого и 50% для нежилого помещения. Список партнерских компаний, объекты которых можно взять на специальных условиях, доступен для скачивания здесь. Оба вида кредита «Под ключ» предусматривают покупку жилья только у юридического лица. Существует возможность привлечения до 3 созаемщиков по одному кредитному договору.

«Новостройка»

Данная программа подходит для финансирования аккредитованных банком объектов недвижимости: квартир, апартаментов, таунхаусов. Условия кредитования предложены следующие:

- Срок, на который оформляется договор, от 1 года до 30 лет (от 5 лет, если размер первоначального взноса менее 50%).

- Размер кредита колеблется от 100тыс. рублей до 10 млн.

- На недвижимое имущество подписывается договор страхования на весь срок действия ипотеки.

- В залог принимается приобретаемый объект.

Процентная ставка при покупке готовой или строящейся квартиры зависит от первоначального взноса:

- При внесении от 20 до 50% стоимости жилплощади ставка устанавливается в размере 10,0–15,8% годовых.

- Если первоначальный платеж превысит 50% от общей стоимости, ставка устанавливается в размере 10% годовых.

При отсутствии личного страхования заемщика ставка увеличивается сразу на 4%. Существует возможность привлечения до 3 созаемщиков по одному кредитному договору.

Возможно получение кредитных средств по двум документам с первоначальным взносом от 50% и процентной ставкой 12–16,5%. Срок действия договора – от 5 до 30 лет.

При субсидировании ипотеки компаниями-застройщиками доступно получение кредита с минимальной ставкой: от 7 до 14,8% при внесении 50% от общей стоимости жилплощади, от 7,5% годовых, если размер первого платежа составит 20–50%. Скачать перечень организаций можно здесь.

При покупке апартаментов или таунхауса минимальная ставка – 11,3% годовых. Если продавец входит в список партнеров, участвующих в субсидировании, процент по ипотеке составит 8,3% и выше. Участникам зарплатного проекта предоставляется скидка в 0,5% годовых на квартиру или 0,3% на апартаменты/таунхаус. Продавцом недвижимости может быть только юридическое лицо.

Перечень аккредитованных объектов по городам вы можете посмотреть на официальной странице банка.

Льготная ипотека под 6%

Специальная программа нацелена на поддержку семей, где в период с начала 2020 по конец 2022 года появляется второй или третий ребенок. За второго малыша заемщику предоставляется льготный период в 3 года, за третьего – в 5 лет. На этот срок по кредиту будет установлен минимальный процент переплаты – всего 6% годовых. Если в семье появится сразу двое детей – второй и третий, то срок льготного периода суммируется.

Условия кредитования стандартны для такой программы:

- Максимум до 3 млн рублей для всех населенных пунктов РФ или до 8 млн – для Москвы и МО.

- Первоначальный взнос по кредиту от 20 до 80% от оценочной стоимости жилья.

- Обязательна страховка объекта приобретения в пользу банка на полный срок договора.

По окончании льготного периода ставка будет установлена в размере ставки рефинансирования +2% на дату оформления договора.

Заемные средства получатель может использовать для покупки аккредитованных объектов, готового жилья или рефинансирования действующего ипотечного договора (при рождении детей).