Условия кредитования

Финансовые учреждения разделяют всех клиентов по объемам выручки и масштабам бизнеса. Эти показатели влияют на максимальную сумму займа. Рассматриваются кредитные заявки в срок от 2 до 10 дней. Взять подобную ссуду могут не только индивидуальные предприниматели, но и физические лица, открытые или закрытые акционерные общества, соответствующие следующим требованиям:

- собственники бизнеса или значительной его части;

- единоличные исполнительные органы учреждения или предприятия.

Способ получения

В результате заключения сделки с банком клиент получает ссуду в одном из выбранных видов. Это может быть кредитная линия или обычный кредит. При первом способе клиент получает деньги поэтапно, когда они ему понадобятся для проведения частных операций. Максимальную и минимальную сумму кредитной линии устанавливает кредитор. Дополнительно может быть наложен лимит по времени на использование средств.

Лимит кредитования

Оформляя кредит под залог магазина, заемщик может получить сумму, составляющую не более 70-80% от стоимости заложенного имущества. Данное ограничение называют лимитом кредитования. Он может быть минимальным и максимальным. Величина лимита определяется рыночной стоимостью залога и платежеспособностью клиента. После полной выплаты займа банки увеличивают максимальную сумму ссуды, которую может взять заемщик.

Процентная ставка

При залоговом кредитовании расчет переплаты носит индивидуальный подход. Учитывают не только ликвидность и стоимость объекта, но и кредитную историю заемщика, т.е. учредителей предприятия или одного юридического лица. Сегодня банки занимаются предоставлением кредита под 18,25% годовых. Меньшую процентную ставку назначают заемщикам, являющимся постоянными клиентами финансового учреждения.

Кредитная ставка

Кредит под залог коммерческой недвижимости физическим лицом подразумевает более индивидуальный подход, чем стандартные потребительские кредиты. Именно поэтому тарифы и процентные ставки могут также иметь частный характер.

На сегодняшний день вилка ставок по кредиту под залог коммерческой недвижимости укладывается в значения от 12,5% до 24% годовых.

Требования к заемщику

Банк или любой другой инвестор при выдаче кредитных денег, прежде всего, руководствуется целью получения прибыли. Однако финансирование происходит только, если все риски, связанные с этим, оправданы и минимизированы. Чтобы избежать неприятностей в будущем в виде просрочек или непогашения долга со стороны заемщика, к обращающимся в банк формируется ряд требований.

Основные требования к гражданину, получающему кредит под залог коммерческой недвижимости, определены условиями кредита в каждом отдельном банке. Чаще всего эти требования схожи с теми, которые предъявляются к заемщикам в ходе оформления ипотеки на жилую недвижимость.

Стандартизированный характер требований разделяется по категориям:

- наличие российского гражданства. Это требование представлено большей частью кредитных предложений и лишь немногие кредиторы согласны выдать деньги нерезиденту РФ;

- возраст. Вряд ли кредит под залог коммерческой недвижимости физическим лицом будет получен, если заемщик еще не достиг 21 года или он старше 60лет;

- место регистрации и фактического проживания. Кредиторы часто ставят условия, чтобы объект залога был в том же регионе, где прописан или постоянно проживает заемщик;

- уровень дохода. Как требуют многие банки, ежемесячный взнос по кредиту не должен превышать 40 % суммарного дохода потенциального заемщика в месяц;

- кредитный рейтинг. Этот показатель соединяет в себе различные варианты оценки рисков выданного займа конкретному физическому лицу. Он включает в себя и кредитную историю человека, и оценку по различным социально-экономическим факторам: продолжительность трудового стажа, финансовый рейтинг компании-работодателя, характеристика финансовых действующих и погашенных обязательств будущего заемщика.

Сумма кредита

То, сколько денег сможет получить физическое лицо в качестве кредита под залог бизнес-недвижимости часто ограниченно коридором 0,5 – 120 миллионов рублей. Конкретная сумма к выдаче определяется стоимостью объекта залога и его ликвидностью.

Также на сумму займа будет влиять факт прежнего сотрудничества гражданина с банком (например, есть уже погашенные кредитные обязательства, человек обслуживается в банке по зарплатному, инвестиционному или сберегательному проекту).

Продолжительность кредитного договора

Время действия кредитного договора по коммерческой ипотеке может составлять от полугода до 5 лет, а в отдельных случаях и 8 или 10 лет.

Способы возврата долга

Схема возврата кредита определяется составленным в кредитной организации графиком погашения и может представлять собой как погашение аннуитетными (равными) платежами, так и дифференцированными (уменьшающимися).

В каком банке лучше взять кредиты под залог коммерческой недвижимости

Выдачей займов среднему и малому бизнесу занимаются многие финансовые организации России. Некоторые из них требуют представить дополнительное обеспечение, которое можно будет изъять при просрочке. Другие компании ограничивают максимальный размер ссуды несколькими миллионами рублей. Начинающим предпринимателям лучше всего оформить кредит с залогом приобретаемой или уже купленной коммерческой недвижимости в одном из следующих банков:

- ВТБ 24. Коммерческая ипотека, доступная для физических и юридических лиц. Под залог недвижимости выдаются деньги, если заемщик смог подтвердить платежеспособность и наличие текущей налоговой нагрузки компании. Обязательно нужен поручитель.

- Росбанк. Займы оформляются после согласования приобретаемого объекта недвижимости с организацией. Деньги переводятся на счет в Росбанке. Основное требование банка – оформление страховки на выбранное имущество.

- Россельхозбанк. Обязательно необходимо поручительство инвесторов или основных акционеров предприятия. Деньги переводятся на расчетный счет, открытый в этом финансовом учреждении.

- Промсвязьбанк. Оформить кредит для приобретения коммерческой недвижимости могут юридические и физические лица. По условиям выдачи займа собственник бизнеса не может получить более 50 млн рублей. При размере ссуды меньше 30 млн рублей ипотечный договор не оформляется.

- Локо-Банк. Ликвидными объектами считаются транспортные средства, промышленное оборудование, недвижимость.

Условия кредитования малого бизнеса под залог коммерческого имущества в банках России:

№ | Банк | Сроки кредитования | Допустимая сумма, млн. рублей | Действующая ставка, % годовых | Первоначальный взнос | Примечания |

1 | ВТБ 24 | До 10 лет | 10 | 21% | 15% | Необходим поручитель. Можно оформить отсрочку на 6 месяцев. |

2 | Рос банк | До 36 месяцев | 100 | 24,45% | 20% | Досрочное погашение кредита без комиссий. Можно получить отсрочку на 6 месяцев. Погашение займа производится аннуитетными платежами. |

3 | Россельхозбанк | До 8 лет | 200 | 20% | 20% | Отсрочка по уплате долга может быть оформлена на 12 месяцев. За все операции взимается комиссия. Погашение долга по индивидуальному графику. |

4 | Промсвязьбанк | До 36 месяцев | 120 | От 10% | 0% (сумма займа полностью обеспечена рыночной стоимостью залогового объекта) | Возможна отсрочка погашения основного долга на 12 месяцев. Уменьшены ставки по аккредитиву. |

5 | Локо Банк | До 5 лет | 30 | 11,9% | 20% | Срок существования бизнеса – 12 месяцев и более. Погашение ссуды осуществляется дифференцированными платежами. Возможна разработка индивидуального графика с отсрочкой платежей до 6 месяцев. |

Преимущества оформления кредитов для ИП под залог недвижимости

Если требуется оформить ипотеку под залог нежилой недвижимости, можно обратиться в банк, где менеджер компании предоставит перечень условий кредитования по конкретному типу договора. Кредиты под залог нежилой недвижимости выдают юридическим лицам и индивидуальным предпринимателям. Последние лица относятся к категории физических лиц, но имеют свой бизнес

Важно понимать, что человек, не являющийся юридическим лицом или ИП, не может оформить ипотечную залоговую сделку под нежилое имущество

Где оформить бизнес кредит

Чтобы бизнес успешно развивался, в него нужно вкладывать денежный эквивалент, чтобы ускорить производство. Если у бизнесмена нет располагаемой суммы денег, то оформление залогового кредита может помочь в данном вопросе. Если бизнес рентабельный, то индивидуальный предприниматель вкладывает полученные деньги в развитие собственного дела и получает взамен прибыль. По кредитному договору нужно платить вовремя платежи с учетом установленной процентной ставки. В качестве залогового нежилого имущества может выступать предприятие, завод, офисное помещение либо рыночный отдел. Для таких клиентов банк имеет специальные предложения.

Документы при оформлении

При подаче заявки обязательно нужно иметь при себе:

- действующий российский паспорт;

- второе удостоверение личности — водительские права, СНИЛС, военный билет;

- правоустанавливающий документ — договор купли-продажи/мены/дарения.

Далее, в зависимости от кредитора, могут понадобиться следующие документы:

- свидетельство о праве собственности (если оно было зарегистрировано до 15 июля 2016 года) либо выписка из ЕГРН;

- выписка из домовой книги;

- паспорта на объект недвижимости — технический и кадастровый;

- справка об отсутствии задолженности по коммунальным платежам.

Список может быть дополнен банком, в котором планируется брать кредит под залог. Например, могут быть затребованы документы, подтверждающие прибыль от объекта залога.

Где оформить сделку для приобретения коммерческой недвижимости

Следует внимательно изучить нынешний рынок предложений от банковских учреждений по кредитным сделкам для помощи малому бизнесу. Ниже указан актуальный список на 2021 год.

Сбербанк

Процентная ставка по займу – от 11% до 30% в год. Сумма для выдачи – до 5 000 000 рублей. Выдают деньги сроком до 36 месяцев. Цели кредитования – финансирование расходов, на любые цели по бизнесу, участие в тендере, развитие производства. Заем можно оформить юр. лицам и индивидуальным предпринимателям.

Какие документы нужно предоставить:

- Заполненную анкету.

- Паспорт РФ.

- Регистрационные документы ИП или юридического лица.

- Финансовые отчеты.

- Документы на ведение бизнеса.

Чтобы приобрести кредитные средства, заемщик должен быть гражданином РФ. Возраст для оформления сделки – от 21 до 70 лет. Минимальный срок ведения коммерческой деятельности – 1 год. Также нужно открыть расчетный счет в Сбербанке. Если годовая выручка клиента меньше 400 000 рублей в год, то банк может отказать в приобретении недвижимого имущества под залог.

Тинькофф

Выдаваемая сумма – до 3 000 000 рублей. Ставка – до 25%. Срок выдачи суммы – до 10 лет. Заявки принимают от ООО и ИП. Чтобы сделку подтвердили, нужно иметь счет в этом банке. Обязательные документы для предоставления – паспорт РФ и ИНН. Чтобы оформить сделку под залог для приобретаемого имущества, нужно узнать другие детали оформляемого кредита. Более точную информацию можно узнать на сайте банковской компании. Также можно выбрать другие варианты кредитной программы. Если имеются неясные моменты, менеджер банка свяжется с клиентом в ближайшее время. Для этого нужно оставить заявку.

Альфа банк

Сумма выплаты по кредиту – от 500 000 до 60 000 000 рублей. Сроки выплат – от 1 месяца до 5 лет. Заявки могут подавать юридические лица и индивидуальные предприниматели. Диапазон ставок – от 3% до 30% годовых. Если сделку оформляет индивидуальный предприниматель, то минимальный срок регистрации и ведения коммерческой деятельности должен составлять 9 месяцев. Для юридических лиц сроки ведения бизнеса совпадают. Необходимо подтвердить целевое применение кредиту. Чтобы оформить сделку, требуется предоставить такой перечень документации – паспорт РФ, документы на ведение коммерческой деятельности, копии паспортов созаемщиков, которые будут состоять в долевой сделке по кредитным выплатам. Также необходимо заполнить заявку на предоставление кредита.

Промсвязьбанк

Диапазон процентных ставок колеблется в пределах от 3% до 30%. Сумма для выдачи – от 1000 до 10 000 000 рублей. Выплачивают кредитную сумму от трех до двенадцати месяцев. Рассматривают поданную заявку в течение дня, поэтому в этом финансовом учреждении можно быстро оформить кредит. Обязательно указывают цель получения кредита. Можно получить сумму денег для развития малого бизнеса, включая выплату заработной платы сотрудникам компании. Возможность подачи заявки – для ООО и ИП.

Чтобы оформить сделку, возраст заемщика должен находиться в пределах от 21 года до 65 лет. В организации должен находиться минимум один сотрудник. Компания должна числиться в реестре МСП. Организации с банкротством для сделки не рассматривают. Чтобы начислили сумму по кредиту, требуется предоставить из документов согласие на проверку кредитной истории, выписку из банковского счета за период не менее одного года.

Росбанк

Диапазон процентных ставок – от 4 до 30% годовых. Сумма для выплаты – от 1 000 000 до 100 000 000 рублей. Срок выдачи кредита – от 1 до 16 месяцев. Получить денежную сумму можно ООО и ИП без указания цели. Рассматривают предложения от разных коммерческих организаций. Требования к заемщику предоставляют в индивидуальном порядке, поэтому при обращении в этот банк нужно связываться с менеджером, чтобы предоставили точную информацию.

Какой перечень документации потребуется для оформления кредита:

- Заполненная анкета.

- Учредительные и регистрационные документы.

- Паспорт РФ владельца компании.

- Финансовые отчеты.

- Документы по управленческой выручке.

- Заверенные договоренности с поставщиками.

- Документы на право собственности по средствам, используемым в организации.

Главный филиал банка находится в Москве.

Мнение редакции

Получить требуемую сумму денег для развития коммерческой организации можно, обратившись в банк, который сотрудничает с такими клиентами. Для каждого заемщика перечень требований могут предъявлять индивидуально. Рекомендуется уточнять всю необходимую информацию у сотрудника банка.

Что такое кредит под залог недвижимости

Обычно спрогнозировать доход предпринимателей от бизнеса сложно, поэтому банки неохотно дают им большие займы. Но если обеспечением кредита становится недвижимость, банк может:

снизить процентную ставку;

закрыть глаза на некоторые погрешности в кредитной истории;

увеличить сумму и срок кредитования;

выдать заём без первоначального взноса и поручительства.

В зависимости от условий банка залоговым имуществом могут стать имеющиеся у ИП или приобретаемые объекты:

незастроенные земельные участки;

квартиры и частные дома;

коммерческая недвижимость;

гаражи;

иная недвижимость.

Чаще всего при оформлении кредита залоговую недвижимость нужно страховать. Но некоторые банки, например, «Альфа-Банк», не настаивают на этой процедуре:

Также недвижимость подлежит предварительной оценке. Размер кредита может быть равен стоимости залога или превышать её на 30–40 %.

Если ИП хочет заложить недвижимость для получения бизнес-кредита, он должен тщательно взвесить все риски. При невозможности погашать задолженность банк продаст залоговую недвижимость на торгах, даже если это будет личная собственность предпринимателя. По закону ИП отвечает по обязательства всем своим имуществом, на которое может быть наложено взыскание (ст. ГК РФ).

Условия

Оформление кредита под залог недвижимости, например, квартиры позволяет получить более существенную сумму средств под лояльную процентную ставку. Но сумма займа в любом случае будет зависеть от того, во сколько оценят вашу недвижимость.

Для вас тоже есть плюсы такого кредита:

- процедура оформления проще;

- к вашей кредитной истории банк будет более лоялен.

Залог

В качестве залога может выступать:

- недвижимость коммерческого и жилого характера;

- участок земли, находящийся в вашей собственности (либо в собственности юр. лица);

- складское помещение.

А также в отдельных случаях в качестве обеспечения может выступать дополнительно поручительство физ. лица либо собственника бизнеса.

Под залог приобретаемой недвижимости

Кредит под залог покупаемого имущества имеет несколько особенностей:

- недвижимость должна соответствовать критериям, которые установлены банковской организацией;

- вы не сможете продать залоговую недвижимостью;

- если перестанете выплачивать кредит, недвижимость перейдет в распоряжение банка;

- кредит малому бизнесу под недвижимость предоставляется только при отсутствии задолженности перед контрагентами и ФНС;

- часто банковская организация требует застраховать приобретаемый объект.

Как оформить коммерческую ипотеку на выгодных условиях

При ведении любой предпринимательской деятельности без помещений не обойтись – они нужны для размещения сотрудников, производственных мощностей, складских и торговых площадок. Но зачастую у начинающего индивидуального предпринимателя нет свободных средств для подобной покупки. Тогда можно взять ипотеку на коммерческую недвижимость. Она оформляется практически по той же схеме, что и остальные продукты кредитования бизнеса.

Получение кредитных средств дает возможность не изымать из оборота деньги, а пустить их на другие рабочие моменты. Несмотря на то что подобные предложения доступны как компаниям, так и физлицам, последним будет выгоднее брать коммерческую ипотеку. Она отличается более лояльными условиями и меньшей процентной ставкой. Также можно рассчитывать на льготу, если внести первоначальный взнос свыше 20% от заявленной суммы.

Процедура оформления бизнес-ипотеки состоит из нескольких этапов:

- Заемщик подает онлайн-заявку на сайте кредитора.

- Менеджер назначает встречу, знакомит со списком необходимых документов и отвечает на все вопросы.

- Клиент совместно с сотрудником банка заполняет анкету на получение займа.

- Соискатель собирает документы и подает в банк.

- После проверки предоставленной документации и анализа финансово-хозяйственной деятельности клиента банк выносит решение о выдаче кредита или отказе.

Популярные способы оформления ипотеки на коммерческую недвижимость

Процедура оформления кредита на нежилое помещение не настолько хорошо отлажена по сравнению с выдачей обычных жилых займов. Коммерческое кредитование подразумевает увеличение рисков для обеих сторон сделки (заемщика и финансового учреждения).

Чтобы максимально обезопасить себя, банки разработали несколько надежных схем кредитования:

- Сначала заемщик заключает договор купли-продажи, затем – предварительное ипотечное соглашение с банком. После этого следует подписание основного договора ипотеки. Далее проходит регистрация сделки в Росреестре, в том числе и залогового объекта. После этого с продавцом окончательно рассчитываются.

- Первым делом оформляют куплю-продажу, затем осуществляют регистрацию залога. После этого всю причитающуюся сумму отдают продавцу.

- Сделка заключается до полного перехода права собственности на приобретаемое помещение для офиса, склада или иного объекта предпринимательской деятельности. Залогом здесь будет выступать другое ценное имущество, которым владеет соискатель: автомобиль, недвижимость, драгоценные бумаги, акции и прочее. Именно на него банк накладывает обременение.

Независимо от варианта оформления коммерческой ипотеки, банк проводит доскональную проверку компании, созаемщиков, поручителей и непосредственно недвижимого объекта.

Какую недвижимость для бизнеса граждане могут купить в кредит

На заемные средства по коммерческой ипотеке можно приобрести объекты для:

- торговли;

- производства;

- офиса;

- склада;

- размещения предприятий общественного питания, бытового обслуживания и др.

С позиции закона, не каждое помещение может считаться недвижимым имуществом, а только отвечающее определенным признакам:

- имеет прочную связь с землей;

- не может транспортироваться без вреда состоянию.

Например, так называемые гаражи-«ракушки» не входят в разряд недвижимости, если они не возведены из кирпича и у них отсутствует крепкий фундамент. Что касается земельного участка, то это недвижимое имущество. В случае покупки на нем любого стационарного сооружения земля тоже подлежит обременению со стороны банка (ст. 35 Земельного кодекса РФ).

Топ-6 организаций, чтобы получить кредит под залог коммерческой недвижимости

Взять кредит под залог коммерческой недвижимости можно в банке, но количество предложений будет ограниченным. Также можно обратиться к кредитным брокерам, предлагающим быстрое решение за минимальное время или в консалтинговые компании. Ниже представлены 6 финансовых организаций, в которых оформляются кредиты под залог коммерческой недвижимости.

| Название банка | Возможная сумма | Процентная ставка | Сроки |

БЖФ банк | до 20 млн. рублей | от 12,49% | до 20 лет |

Россельхозбанк | до 200 млн. рублей | от 8% | до 15 лет |

Совкомбанк | до 30 млн. рублей | от 11,9% | до 10 лет |

РКБ | до 10 млн. рублей | от 9,9% | до 10 лет |

| ЛионКредит | До 200 млн. рублей | от 10,2% | до 35 лет |

Легко-Залог | до 100 млн. рублей | от 7,5% | до 30 лет |

Чтобы сделать оптимальный выбор, необходимо детально изучить все кредитные предложения.

БЖФ банк

Здесь можно взять займ до 20 млн. рублей без подтверждения дохода (до 70% от стоимости залогового коммерческого объекта) под залог недвижимости, расположенной в Москве и области, Санкт-Петербурге и Ленинградской области. Для других городов, в которых имеется представительство банка, максимальная сумма кредита уменьшается до 10 млн. рублей.

Выдает кредиты под залог коммерческой недвижимости физическим лицам в возрасте от 21 года до 65 лет на дату полной выплаты долга. Наличие российского гражданства обязательно.

Россельхозбанк

Оформляет займы под залог нежилых помещений физическим лицам как отдельный вид ипотеки. На выданные в кредит денежные средства можно приобрести:

- здание или сооружение нежилого типа, расположенное на участке, принадлежащем продавцу на праве собственности не менее 1-го года либо используемого по договору аренды, срок которой заканчивается не раньше, чем через 2 месяца после полной выплаты долга;

- нежилые помещения, расположенные в зданиях как жилого, так и нежилого фонда (требований к наличию права собственности на участок, на котором они расположены, не имеется).

Взять такой кредит можно только на 8 лет, но можно оформить дополнительные льготные условия на первый год выплат.

Максимальная сумма — 200 млн. рублей, не более 80% от рыночной стоимости объекта обременения.

Совкомбанк

Самый лояльный банк, в котором можно под залог коммерческой недвижимости быстро получить кредит без подтверждения дохода.

Выдает до 30 млн. рублей — не более 60% от рыночной стоимости объекта.

Срок кредита определяется возрастом заемщика, на момент полной выплаты ипотеки ему должно быть не более 85 лет (минимальный возрастной порог — 20 лет).

Главное преимущество — рассматривает заявки на кредит в 74-х регионах, что является максимальным показателем среди банков, выдающих займы под коммерческую недвижимость.

РКБ

Консалтинговая компания, сопровождающая сделку по оформлению кредита под залог нежилой недвижимости до момента получения физическим лицом требуемой суммы. Работает с крупнейшими банковскими учреждениями, в том числе, со Сбербанком, ВТБ, Газпромбанком и т.д.

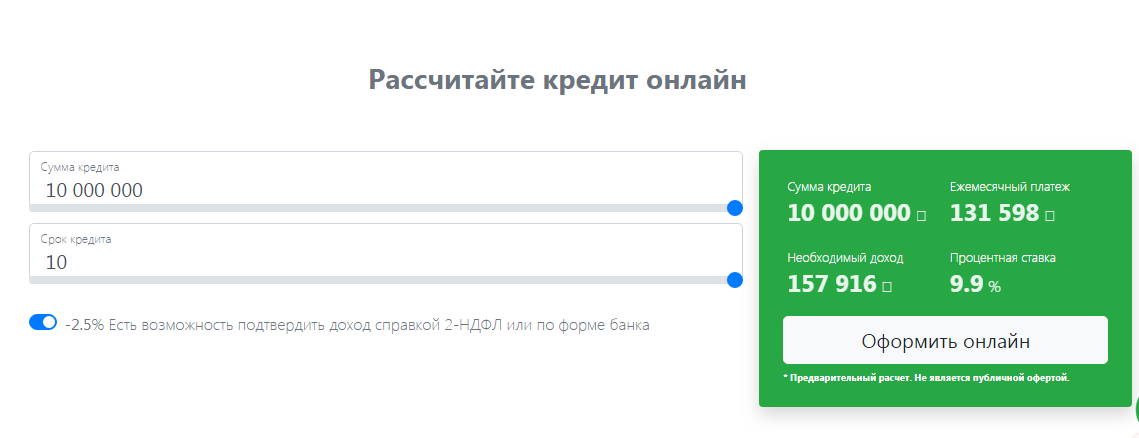

Принимает предварительное решение сразу в день обращения. Предоставляет возможность взять ипотеку без подтверждения доходов, но если представить справку 2-НДФЛ либо по форме банка, размер ставки уменьшиться на 2,5%.

Перед подачей заявки можно сделать предварительные расчеты сразу на сайте РКБ.

ЛионКредит

Брокерская компания, оказывающая помощь в оформлении ипотеки без подтверждения доходов.

Требования к заемщику минимальные:

- возраст 2106 лет;

- наличие гражданства РФ;

- личный паспорт;

- наличие стажа от 3-х месяцев на текущем месте работ.

Можно получить одобрение по займу даже если кредитная история не является идеальной и уже получены отказ в других финансовых организациях.

Легко-Залог

Одно из самых выгодных предложений для оформления кредита под залог нежилого помещения, расположенного в Москве или области, Санкт-Петербурге либо в Ленинградской области.

В качестве объекта обременения рассматривает любой тип недвижимости, в том числе, коммерческую.

Выдает до 100 млн. рублей, при этом объем заемных средств может достигать до 90% от рыночной стоимости объекта залога.

Для получения нужной суммы потребуется только заполнить простую форму и отправить заявку. Денежные средства будут выданы уже в день обращения.

Требования к заемщику и залогу

Общий список требований к заемщику включает в себя следующие:

- фактическое осуществление деятельности от 3 месяцев до года;

- положительная кредитная история за весь период деятельности;

- согласие на открытие РС (не во всех банках);

- у вашего бизнеса нет признаков банкротства;

- учредители бизнеса должны быть гражданами РФ;

- радиус нахождения вашего бизнеса – не далее 300 км от офиса кредитного учреждения;

- возрастные рамки – от 21 до 65 лет.

Требования к залогу:

- отсутствие обременения правами третьих лиц;

- объект недвижимости не должен являться предметом судебных разбирательств;

- имущество не должен быть в залоге по кредитам, оформленным в других банках;

- если залогом выступает промышленное строение, оно должно быть из кирпича или камня;

- если объект недвижимости расположен на последнем этаже здания, обязательно проверяется состояние кровли.

Данный список не исчерпывающий, каждая кредитная организация может выставлять дополнительные требования.

Этапы и нюансы

Сам процесс оформления кредита состоит из нескольких этапов. Рассмотрим их подробнее:

- Вы выбираете подходящую банковскую организацию, посещаете ее офис и оставляете заявку на кредит. Кстати, сейчас большинство банков предоставляет услугу подачи заявки в режиме онлайн, что экономит время.

- Ваша заявка рассматривается, по ней выносится решение.

- Если решение положительное, кредитор оценивает недвижимость, которую вы передаете в залог.

- Вы и кредитор подписываете договор, после чего на ваш счет перечисляются средства.

- Вы получаете на руки график платежей, согласно которому делаете перечисления.

Что касается некоторых подводных камней, то они, безусловно, есть. К примеру: прежде чем предоставить кредит, специалисты отдела безопасности банка могут проверить вас или учредителя бизнеса на наличие судимости, что может послужить поводом для отказа в кредитовании.

Обязательно проверяется состояние счетов, которые открыты в других банках. Поэтому в анкете указывайте счета, которые есть, и те, которыми давно не пользуетесь. Еще один нюанс: проверка юр. адреса. Если по вашему адресу зарегистрировано большое количество других компаний, в кредитовании вам откажут.

Кредит под залог коммерческой недвижимости без подтверждения доходов

При обращении за займом можно взять крупную сумму без справок о доходах в минимальные сроки. В данном случае финансовые риски кредитора покрываются объектом недвижимости, передаваемом в залог.

При этом требования к заемщику устанавливаются финансовой организацией самостоятельно, но есть общие условия, которым должен соответствовать потенциальный клиент:

- наличие гражданства РФ и постоянной регистрации на территории страны (в некоторых случаях в регионах присутствия кредитора);

- минимальный стаж от 3-х месяцев (при стандартном кредитовании от 6 месяцев);

- возраст от 18 лет (при обычных займах от 21-23 лет).

Основное отличие залогового кредитования — несмотря на отсутствие документов о доходе, ставка не повышается и сделка выгодна все ее участникам.

Плюсы и минусы ипотеки на коммерческую недвижимость для физических лиц и бизнеса

Плюсы коммерческой ипотеки для физических лиц:

- есть возможность продвигать свой бизнес за счет расширения площади;

- кредитор предоставляет отсрочку по выплате первого взноса сроком от 6 месяцев до года, что позволяет предпринимателю увеличить производственные обороты и начать получать доход от приобретенного имущества;

- сразу наличными бизнесмен получает солидную сумму.

К минусам можно отнести:

- высокие ставки по кредиту;

- большой перечень необходимых документов;

- необходимость вносить первый взнос в размере не менее 30%, иначе проценты будут еще выше;

- более жесткие требования к соискателю, чем при обычной жилищной ипотеке;

- небольшой срок кредитования – до 15 лет.

При выборе ипотечной программы на покупку нежилой недвижимости надо сначала рассчитать выгоду от кредитования. Вывод делают на основании сравнения следующих показателей:

- процентной ставки;

- периода погашения;

- размера ежемесячного взноса.

Если платежи по ссуде меньше арендной платы, то проще купить нежилой объект.

Целевое назначение кредита

Представители крупного и среднего бизнеса пользуются этим банковским предложением, чтобы расширить сферу своей деятельности. Они приобретают новое оборудование, землю для возведения цехов или центров розничной торговли. Чаще они берут нецелевые кредиты на крупную сумму. С представителями малого бизнеса все обстоит иначе. Им Абсолют Банк, Банк Интеза и другие финансовые организации предоставляют ссуды только на определенные цели:

- Покупка объектов нежилой недвижимости для ведения предпринимательской деятельности.

- Ремонт коммерческого имущества, используемого в качестве залога.

- Строительство объекта для осуществления предпринимательской деятельности.

Какой тип заемщиков может получить ипотеку на нежилую недвижимость

Подать заявку могут:

- ИП;

- владельцы малого и большого бизнеса;

- ведущие менеджеры компаний;

- крупные акционеры.

Могут ли взять ипотеку на нежилое помещение физлица

Ипотека коммерческой недвижимости доступна физическим лицам при условии их регистрации в качестве индивидуальных предпринимателей. Также получить такой займ могут управляющие или собственники определенного бизнеса, акционеры, учредители. Кроме того, заемщик должен быть российским гражданином в возрасте от 21 года до 65 лет.

Банк обращает внимание на кредитную историю предпринимателя. Важно, чтобы фирма имела незапятнанную репутацию, вовремя платила налоги и правильно вела бухучет. Иначе шанс получить одобрение по заявке значительно уменьшается. Физическим лицам при оформлении займа на приобретение объекта из нежилого фонда придется столкнуться с некоторыми особенностями, касающимися приобретаемого объекта:

Физическим лицам при оформлении займа на приобретение объекта из нежилого фонда придется столкнуться с некоторыми особенностями, касающимися приобретаемого объекта:

- недвижимость, купленная на ипотечные средства, станет залоговым имуществом;

- в апартаментах нельзя прописаться;

- платежи за коммунальные услуги в нежилых помещениях в разы выше, поэтому у физлица могут возникнуть финансовые трудности;

- нельзя воспользоваться маткапиталом или другими субсидиями от государства для погашения долга по кредиту;

- по этому кредитному предложению налоговый вычет отсутствует.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Получить займ под строительство нежилой недвижимости невозможно без большого первоначального взноса, поскольку велик риск заморозки или прекращения строительства.

Кредит на покупку гаража

У индивидуальных предпринимателей в статусе физического лица имеется возможность оформить ипотеку на гараж. Заемные средства можно направить на покупку готового гаража или его строительство. Примером является предложение от Сбербанка, которое распространяется также на приобретение машино-места.

Поскольку подобная ипотека предоставляется не во всех финансово-кредитных учреждениях, альтернативой может стать стандартный потребительский займ.

Так, Сбербанк предлагает такой продукт на следующих условиях:

- лимит – до 5 млн руб.;

- процентная ставка – от 9,9%;

- рассрочка – до 5 лет.

Подробности можно узнать непосредственно на сайте компании в разделе «Кредит на любые цели».

Недвижимость с земельным участком

Земельный участок, на котором расположено купленное по ипотеке строение, автоматически становится залогом (ст. 69 102 ФЗ «Об ипотеке»). Исключением будет земля, находящаяся в муниципальной или государственной собственности. Также банк не может наложить обременение на участки, имеющие площадь меньше установленной в конкретном регионе (например, минимум составляет 2 сотки) и принадлежащие по праву постоянного пользования.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Если земельный надел, которым соискатель владеет на праве аренды, становится залогом у банка, то и при наложении на него взыскания кредитор не вправе им распоряжаться как собственник. Он сможет выступать исключительно арендатором.

Другая недвижимость исключительно коммерческого назначения

Физлицам сложнее купить коммерческую недвижимость по ипотеке, чем юридическим клиентам. Последним банк предлагает приобрести складское, офисное или торговое помещение под завышенную ставку, что невыгодно физлицам. Поэтому такие займы выдают исключительно гражданам, ведущим предпринимательскую деятельность. Тогда берут в расчет прибыль компании и перспективность развития бизнеса. Заемщик должен предоставить на рассмотрение, помимо стандартного пакета документов, финансовую отчетность фирмы.

Обычно подобные кредитные предложения подразумевают ужесточенные условия для клиента.

Основные нюансы получения кредита с залогом бизнеса

Если бизнесмен выбирает программу с залогом недвижимости, то она во многом напоминает ипотечное кредитование для частных лиц, только объектом залога выступает коммерческая недвижимость. ИП или юр. лицо может использовать имеющуюся недвижимость в собственности либо приобретаемые площади.

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

По программам предполагается обязательная страховка займа. Компанию заемщик вправе выбрать самостоятельно. Со стороны кредитора запрещается оказывать давление на клиента. Поскольку большинство банков имеют страховых компаний-партнеров, менеджер может уговаривать бизнесмена заключить с ними сделку, так как он имеет процент с продажи продукта.

Сейчас банки предлагают обширную линейку кредитов для бизнеса, поэтому предпринимателю сложно определиться с выбором продукта. Найти среди универсальных предложений наиболее бюджетный кредит будет трудно, так как процентные ставки для бизнеса выше.

Для получения кредита под бизнес потребуется обязательное составление грамотного бизнес-плана. Он может быть разработан для стартапа или развития текущего дела.