Виды кредитных карт Азиатско-Тихоокеанского банка

Банк АТБ предлагает оформить следующие кредитные карты:

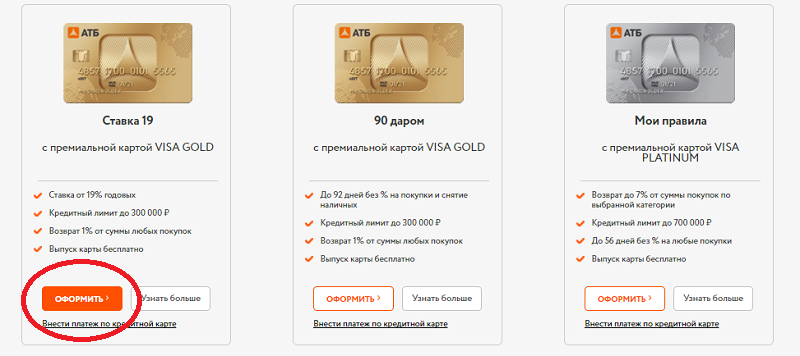

- Мои правила. Карта с кредитным лимитом до 700 000 рублей. Процентная ставка 28%, льготный период — 56 дней. Бонусная программа в виде кэшбека до 7% в выбранной клиентом категории покупок. Карту выпускает Visa, подходит для использования во всем мире. Также можно получить дополнительную карту MasterCard к тому же счету.

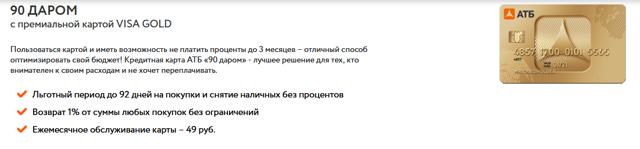

- 90 даром. Карта с бесплатным обслуживанием и лимитом до 300 000 рублей. Процентная ставка – 29% годовых. Длительный беспроцентный период составляет 92 дня. Кэшбек – 1% за все покупки с карты.

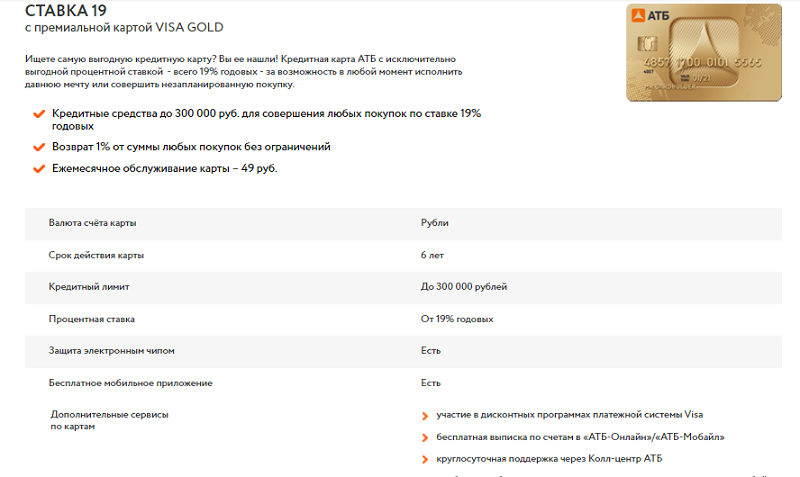

- Ставка 19. Кредитный лимит – до 300 000 рублей. Низкая процентная ставка составляет 19%. Кэшбек 1% в любой категории.

- Доступный плюс. Карта MasterCard с лимитом до 700 000 рублей. Беспроцентный период 56 дней, ставка – 19,9% за безналичные операции. Ежемесячный платеж по кредитной карте фиксирован – рассчитывается 1/26 часть от общей суммы кредитного лимита + 200 рублей.

- Абсолютный 0. Карта с небольшим лимитом в 50 000 рублей и уникальным беспроцентным периодом – 72 месяца. Процент 9,25% начисляется ежедневно и взимается только в случае неуплаты задолженности в течение льготного периода.

Тарифный план «90 даром»

| Параметры тарифа | 90 даром |

|---|---|

| Срок действия | 72 мес. |

| Лимит | 300 тыс руб. |

| Грейс | 92 дня на все операции: снятие наличных и оплата безналичная |

| Обслуживание | 49 руб. в месяц или 588 руб. в год |

| Выпуск | Бесплатно |

| Перевыпуск по причине истекшего срока действия | Бесплатно |

| % ставка в годовых | Фиксированный размер процентов 33% |

| Минимальный платеж | 5% от долга + проценты за период |

| СМС Банк | 59 руб. в месяц стоит полный пакет СМС-Банка, эконом-пакет предоставляется автоматически и бесплатно |

| Снятие своих денег | Бесплатно |

| Комиссия за обналичивание кредитного лимита в собственных банкоматах | 6.9% от суммы |

| Снятие в сторонних банкоматах | 6.9% от суммы |

| Проверка баланса в чужих банкоматах | 45 руб. |

| Штрафные санкции за просрочку платежа |

|

| Кэшбек | 1% на все покупки реальными деньгами обратно на счет |

Оформить карту АТБ можно по стандартному тарифу для физических лиц, которые не являются постоянными или зарплатными клиентами банка. Рассмотрим условия обслуживания карточки «90 даром» в таблице.

Штрафные санкции — это мера банка, которая применяется к клиентам, допустившим просрочку в плановом погашении займа. У АТБ штрафные санкции довольно жесткие в сравнении с другими кредиторами.

Высокой будет и комиссия за снятие наличных. Это фиксированная плата банку за то, что клиент обналичивает денежные средства по своей кредитной карте в банкомате. Обычно бесплатным бывает снятие собственных средств в банкоматах эмитента, а вот снятие кредитных средств почти всегда облагается комиссией.

Годовое обслуживание — это стоимость содержания карточки, которую клиент ежемесячно (ежегодно) платит банку за то, чтобы тот обслуживал ее и все совершенные по ней операции. Обслуживание карточки со статусом GOLD в АТБ обойдется клиенту недорого — всего 49 руб. в месяц.

Процентная ставка тоже будет фиксированной для всех обратившихся клиентов и составит 33% в год. Она начисляется на сумму задолженности, которую клиент не смог вернуть в установленный срок льготного периода, который отводится для беспроцентного погашения.

Грейс-период, как его часто называют — это срок (92 дня), в течение которого владелец карточки может совершать расходные операции и возвращать деньги по ним без начисления процентов. Если не уложиться в заданный интервал времени, АТБ начислит 33% годовых на сумму задолженности. Клиенту придется возвращать деньги по частям, но не менее минимального ежемесячного платежа, который составляет 5% от суммы долга вместе с начисленными процентами.

Минимальный платеж — это сумма, которую клиенту ежемесячно нужно вносить на кредитную карту для погашения образовавшейся задолженности. Практически все банки отправляют сумму очередного платежа в ежемесячной выписке по счету. Она отправляется на электронную почту, которую клиент указал при заполнении анкеты.

Разновидности кредиток Азиатско-Тихоокеанского Банка

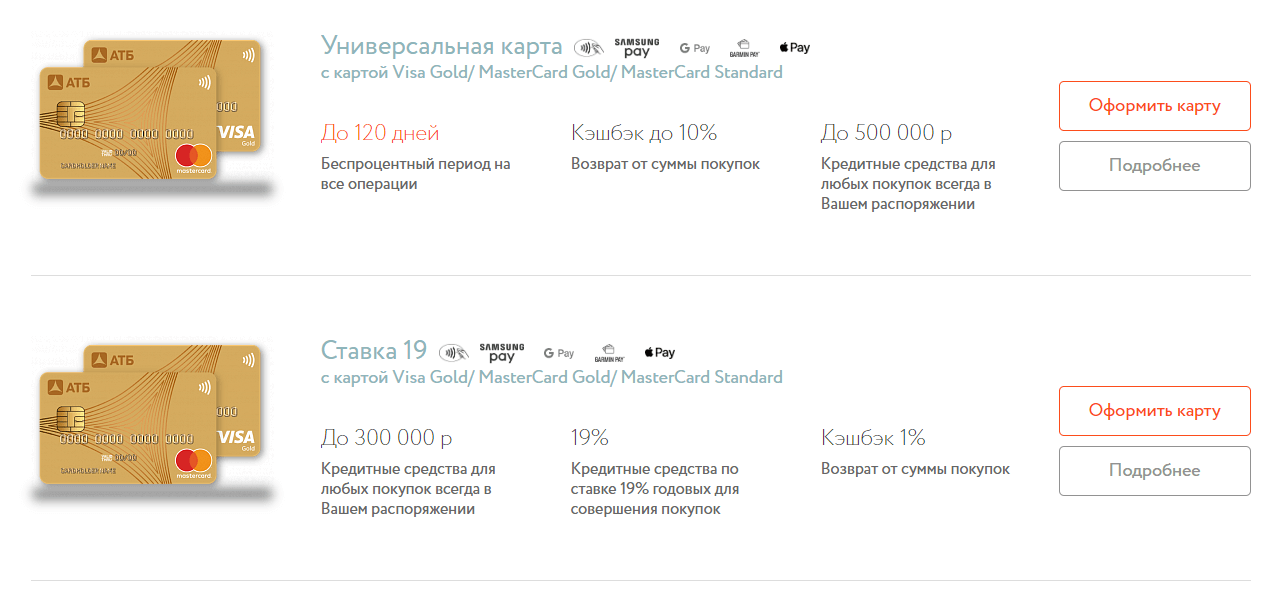

В настоящий момент АТБ имеет четыре кредитные карточки с разными характеристиками.Все они обслуживаются бесплатно, кроме кредитки «Абсолютный 0».

Стоимость ежемесячной комиссии – всего 50 рублей. Каждый продукт обладает определёнными преимуществами.

Карточный продукт | Годовая ставка | Кредитный лимит | Плюсы |

«Абсолютный 0» | 9,25% | 50 000 ₽ | грейс-период – 72 месяца после заключения договора; бескомиссионный вывод наличных |

«Ставка 19» | 19%–33% | до 300 000 ₽ | отсутствие ограничения по сроку возврата заёмных денег; кэшбэк 1%; фиксированная ставка при безналичных тратах – 19% |

«Универсальная карта» | 15–28% | до 500 000 ₽ | грейс-период до 120 дней; кэшбэк до 10% |

«Доступный плюс» | 15–34,9% | до 700 000 ₽ | грейс-период до 56 дней; сниженная ставка при безналичных операциях – не выше 19,9% |

Условия кредитования рассчитываются для каждого клиента в персональном порядке.

Банк учитывает статус заявителя, состояние его кредитной истории, размер ежемесячных доходов и имеющуюся долговую нагрузку (активные кредиты и долги по кредиткам).

Стоит учитывать ограничения на вывод наличных, предусмотренные АТБ. Так, держатели «Доступный плюс» могут ежедневно снимать до 150 000 рублей, ежемесячно – до 700 000 рублей.

На что стоит обратить внимание

Банк предлагает несколько вариантов кредиток, которые отличаются между собой уровнем, платежной системой, тарифным планом. Каждый клиент выбирает для себя наиболее подходящий вариант и заключает договор. Также кредитный пластик оформляется к каждому принятому вкладу, к каждому успешно погашенному кредиту.

АТБ банк предлагает клиентам оформить кредитные карты

АТБ банк предлагает клиентам оформить кредитные карты

Основными нюансами работы с АТБ банка являются следующие:

- пластик имеет льготный период (до 3 месяцев) – проценты за период не начисляются;

- средства со счета изъять невозможно, в противном случае придется оплатить комиссию;

- пластик высокого уровня позволяет владельцу участвовать в программе привилегий, подключить увеличенный кэшбэк и участвовать в закрытых мероприятиях;

- сроки изготовления платежного инструмента занимают не более 10 дней;

- пластик является именным, что подразумевает повышенную функциональность;

- за содержание карты необходимо оплачивать ежегодную комиссию.

Таким образом, кредитная политика АТБ банка не сильно отличается от карточек других банков, но имеет более выгодные условия, которые мы рассмотрим далее.

Ответы на частые вопросы о кредитной карте «90 даром»

Как заблокировать карту

Блокировать кредитную карту необходимо в случае ее утери, кражи или компрометации реквизитов. Сделать это можно следующими способами:

- Позвонить на горячую линию АТБ 8-800-100-13-21, пройти идентификацию у оператора и потребовать заблокировать кредитку.

- Войти в онлайн-банкинг или мобильное приложение АТБ, после чего найти там нужную кредитную карту и выбрать пункт меню «Заблокировать».

- Лично прийти в офис банка с паспортом и написать заявление на блокировку и перевыпуск кредитной карты.

Помните: заблокировать карту и закрыть кредитный счет – это разные вещи. Блокировка карты не снимает с вас обязательств по выплате процентов и страховки. Если вы хотите закрыть кредитную линию, то для этого необходимо лично прийти в отделение банка и написать соответствующее заявление.

Как снять деньги

Кредитная карта позволяет получать наличные деньги в банкоматах без увеличения годовой ставки и в льготный период. В сутки можно снимать не более чем 150 000 рублей. В месяц – не больше 1 000 000 рублей.

Получить деньги можно в пункте выдачи наличных АТБ или банкоматах любого банка. Комиссия не будет меняться в зависимости от наличия или отсутствия карты: она всегда будет 4,9% (+390 рублей, если вы снимаете кредитные средства).

Как увеличить кредитную карту

Можно запросить увеличение кредитного лимита у Азиатско-Тихоокеанского Банка самостоятельно. Кредитная организация сама принимает решение, как и сколько денег давать каждому клиенту, но изъявить свое желание увеличить лимит довольно легко. Для этого достаточно позвонить на горячую линию АТБ и составить соответствующее прошение после озвучивания кодового слова.

Банк рассмотрит заявку на увеличение кредитного лимита в течение трех суток. Однако он имеет полное право отказать клиенту. Чтобы увеличить вероятность положительного решения, желательно выполнять свод нехитрых правил:

- Никогда не допускать просрочек платежей. Если у клиента плохая кредитная история – то вряд ли ему увеличат лимит.

- Желательно иногда выходить за пределы льготного периода – банки любят зарабатывать на клиентах, а выплата задолженности в льготный период не позволит получить проценты.

- Пользоваться кредиткой по максимуму – чем ближе вы подбираетесь к верхней границе лимита, тем больше банк ценит вашу активность.

- Желательно иметь вклад в банке, если вам нужен приближенный к максимуму лимит – АТБ увидит, что у вас хватит денег на выплату задолженности, и ему не придется рисковать средствами.

Естественно, все это не гарантирует положительного решения. Но попробовать стоит – добросовестные заемщики редко остаются обиженными. Кстати, звонком на горячую линию можно не только повысить, но и понизить кредитный лимит.

Как пополнить

Пополнять кредитную карту можно несколькими способами:

- Внести деньги через банкоматы АТБ, через розничные сети партнеров – комиссии нет (какую-то сумму могут взимать партнеры).

- Через кассу банка – 150 рублей за одну операцию.

- Через терминалы самообслуживания банка – бесплатно.

- Перевести средства с карты любого российского банка – в июне 2019 года АТБ отменил комиссию на входящие переводы, однако ее могут взимать другие банки при попытке скинуть деньги с их карт и счетов.

Напоминаем, что вносить деньги желательно не менее чем за пять дней до даты платежа по кредиту вне зависимости от способа пополнения. В противном случае перевод может не успеть обработаться системой, из-за чего банк начислит штрафы и пени.

Как заплатить по карте

Использовать кредитку «90 даром» можно в любом месте, где есть терминал оплаты банковскими картами (контактный или бесконтактный). Для этого необходимо поместить карточку внутрь терминала и ввести ПИН-код от нее. Если устройство бесконтактное, то можно просто приложить кредитку к нему – деньги спишутся автоматически.

Кредитную карту также можно привязать к Samsung Pay, Apple Pay, Google Pay. А карточка платежной системы Visa Gold также спокойно привязывается к бесконтактным платежам Garmin Pay. Благодаря этому даже необязательно носить кредитку с собой: достаточно приложить к бесконтактному терминалу смартфон, часы, кольцо или другой носитель NFC-чипа с данными о карте.

Сравнение с картой Тинькофф

| Параметры для сравнения | Тинькофф Платинум | 90 даром от АТБ |

|---|---|---|

| Лимит | 300 тыс. руб. | 300 тыс. руб. |

| Обслуживания | 590 руб. в год | 588 руб. в год |

| Класс карты | Платиновая Mastercard World | VISA GOLD |

| % | 12.9-49.9% в год в зависимости от типа операции и оценки клиента | 33% в год фиксировано |

| Грейс | 55 дней | 92 дня |

| Платеж | 5-6% от суммы долга, но не более 8% | 5% от суммы + начисленные проценты |

| Кэшбек | Баллами «Браво» начисляет 1% от суммы за все покупки, до 30% по специальным категориями и предложениям банка. Обменять бонусы можно на билеты РЖД | 1% от суммы любых покупок |

| СМС Банк | 59 руб. | 59 руб. |

| Комиссия за снятие наличных кредитных средств | 2.9% от суммы + 290 руб. | 6.9% |

По заявленным в таблице параметрам можно сделать вывод, что карта АТБ будет наиболее предпочтительна для оформления. Если же учитывать такие параметры, как штрафы за просрочку, где по карте АТБ за каждый пропуск минимального платежа клиенту придется выкладывать по 700 рублей, а 1 день просрочки стоит 3% от задолженности, то невольно отдаешь предпочтение кредитной карте Тинькофф. У нее более лояльные условия к должникам, да и требования к заемщикам сравнительно ниже.

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Получить кредитку Тинькофф можно уже с 18 лет, не имея официальной работы. Доставка пластика осуществляется сотрудником банка в любом населенном пункте страны за 5-10 дней. На руки клиент получает платиновую карточку с лимитом до 300 тыс.

Игра (1997)

Психологический триллер. Он повествует о Николасе Ван Ортоне. Этот человек многого добился в жизни. Он успешен, но чувствует себя подавленным. Он испытывает трудности в отношениях с женой и братом, он отдалился от них.

Единственное, что сейчас волнует Николаса – это история его отца. Когда ему исполнилось 48 лет, он совершил самоубийство, спрыгнул с крыши собственного особняка.

Ван Ортону тоже на днях исполняется 48, поэтому он не может думать ни о чем другом.

Этот фильм поможет ответить на вопрос: что нужно человеку, который ни в чем не нуждается? Даже если вы к таковым типу людей не относитесь, поймете, что в жизни каждого человека есть то, что стоит гораздо дороже денег.

Условия

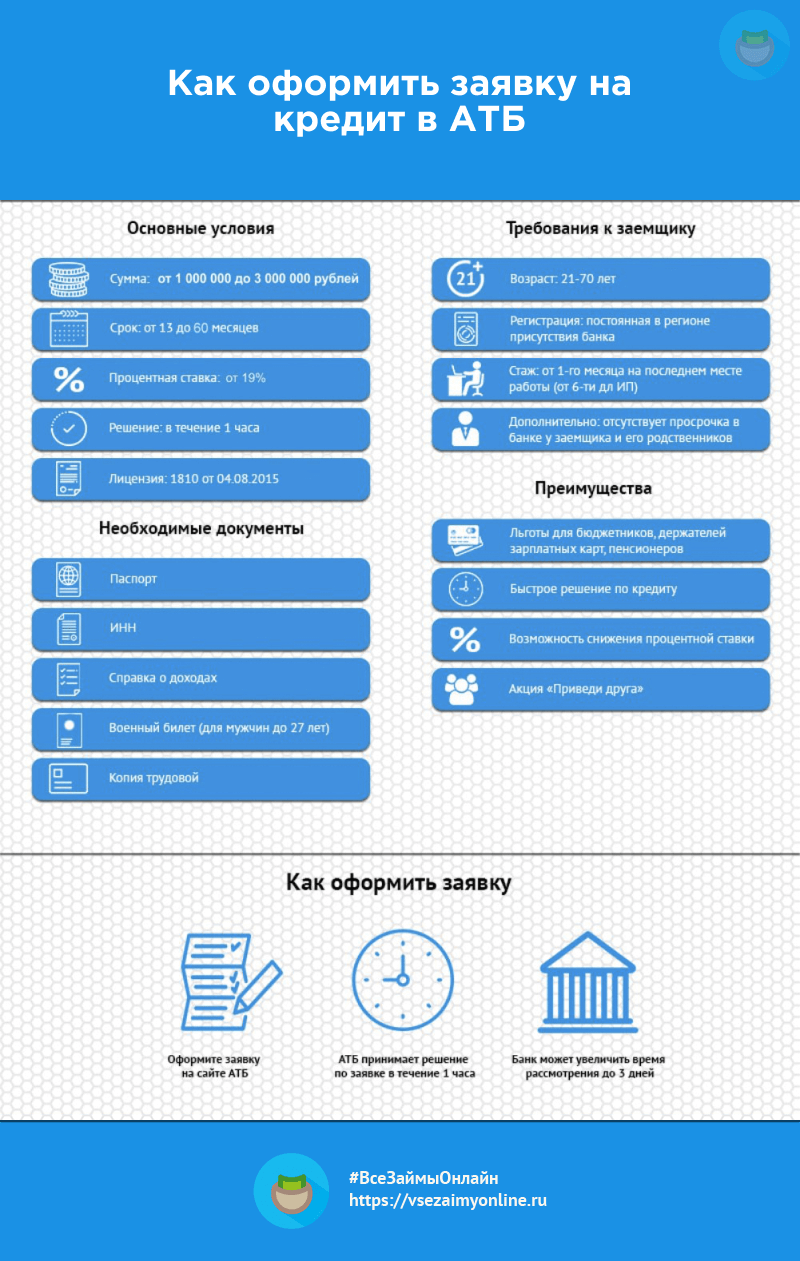

Азиатско-Тихоокеанский Банк рассматривает заявителей, являющихся гражданами РФ, постоянно или временно проживающих на территории региона присутствия банка, имеющих официальный доход/трудоустройство. При этом держателю может быть от 21 до 67 лет (последняя планка считается на момент окончания срока действия выданного кредита). При временном проживании рассматриваются только кандидатуры, имеющие положительную кредитную историю в АТБ.

Минимальный стаж устанавливается (за исключением лиц, получающих пенсию или иные пособия):

- 1 месяц для трудоустроенных граждан (при работе вахтовым методом – 6 месяцев);

- 6 месяцев для индивидуальных предпринимателей.

При оформлении онлайн-заявки (через портал Госуслуг) заявителю понадобиться предоставить минимальный пакет документов.

В остальных случаях банк может запросить стандартный пакет документов:

- Паспорт;

- Данные о прописке (в случае временного проживания в регионе подачи заявления);

- Подтверждение трудоустройства (для работающих граждан);

- Подтверждение дохода (формат справок и их перечень будет зависеть от способа получения дохода);

- Иные документы на усмотрение кредитного специалиста (например, второй документ, подтверждающий личность и т.п.).

Получение карты возможно в выбранном отделении банка (возможность доставки курьером обсуждается отдельно).

Условия кредитования

До 6 лет / 72 месяцев

Грейс-период для карты АТБ «Абсолютный ноль» превышает срок действия «пластика». В течение указанного срока держателю не начисляются проценты за использование кредитного лимита. Причём отсрочка действует для любых видов расходных операций, включая снятие наличных и безналичную оплату в ТСП.

Проценты по кредиту заменены фиксированной комиссией, которая считается очень просто – за каждый день использования овердрафта взимается 50 рублей.

Отсчёт льготного периода ведётся с момента заключения договора (получения карты).

Последние 12 месяцев указанного срока – это период погашения (снятие или оплата в счёт лимита становятся недоступными).

Даже во время действия льготного периода держатель обязан вносить не менее 3 % от суммы долга (ежемесячно до 25 числа) + комиссия за дни пользования займом.

Если на момент окончания грейс-периода клиент имеет задолженность перед банком, то ему будут насчитаны стандартные проценты сразу на весь период использования заёмных средств (не на оставшуюся непогашенной часть, а сразу на всю сумму).

Ставка 9,25 %.

Применяется только после окончания льготного периода. Рассчитывается за каждый день использования заёмных средств в течение всего срока действия льготного периода.

![[????обзор????] кредитных карт от атб банка: выбор лучшей карты](https://kredit-on.ru/wp-content/uploads/e/c/b/ecb810f4d86bcaa1c8418512309d73a4.jpeg)

В случае просрочки банк применяет меры, оговоренные в индивидуальном договоре обслуживания (они не могут превышать установленных законодательством РФ норм). Стандартные санкции АТБ к должникам:

- Фиксированный штраф 700 рублей (при выявлении факта просрочки);

- Пеня – 3 % от суммы платежа в день (начисленная сумма не может превышать 20 % годовых от долга).

Кредитный лимит – 50 000 р.

Сумма овердрафта является универсальной для всех категорий держателей. Здесь нет ни минимальных, ни максимальных значений.

Условия кэшбэка

Все держатели кредитных карт АТБ «Абсолютный 0» автоматически подключаются к программе лояльности.

Стандартный кэшбэк для всех расходных операций (кроме определённых в условиях программы исключений) – 1 %.

Зачисление накопленной суммы производится по итогам месяца не позднее 5 числа следующего расчётного периода.

Минимальных или максимальных ограничений не устанавливается.

Операции-исключения:

- любые пополнения счета карты;

- внесение денежных средств через банкоматы, терминалы, кассовые узлы и т.п.;

- переводы средств c карты;

- оплата услуг из интернет-банка или мобильного приложения;

- перевод/оплата в пользу электронных кошельков или иных электронных денежных средств;

- квази-кэш (операции оплаты/пополнения, которые легко конвертируются в наличные средства);

- оплата бизнес-услуг, услуг финансовых организаций, организаторов азартных игр и т.п.

Как пользоваться

Пластик от АТБ не имеет «подводных камней», поэтому пользоваться им просто. Прочитайте условия действия льготного периода, договор кредитования и своевременно погашайте задолженность.

Условия пополнения и снятия

Чтобы пополнить баланс счета, воспользуйтесь одним из доступных способов:

- отделение банка – бесплатно;

- через банкоматы АТБ с функцией приема наличных – взимается комиссия;

- перевод с другой карты на сайте АТБ – комиссия по тарифам банка-отправителя;

- перевод с карты любого банка через банкомат АТБ – размер комиссии зависит от банка;

- перевод через Золотую корону – комиссия около 1-1.5% от суммы.

Снимать наличные невыгодно — за операцию взимается комиссия в размере 4.9% от суммы, минимум 390 р. Условия действительны для всех банкоматов, включая банкоматы АТБ.

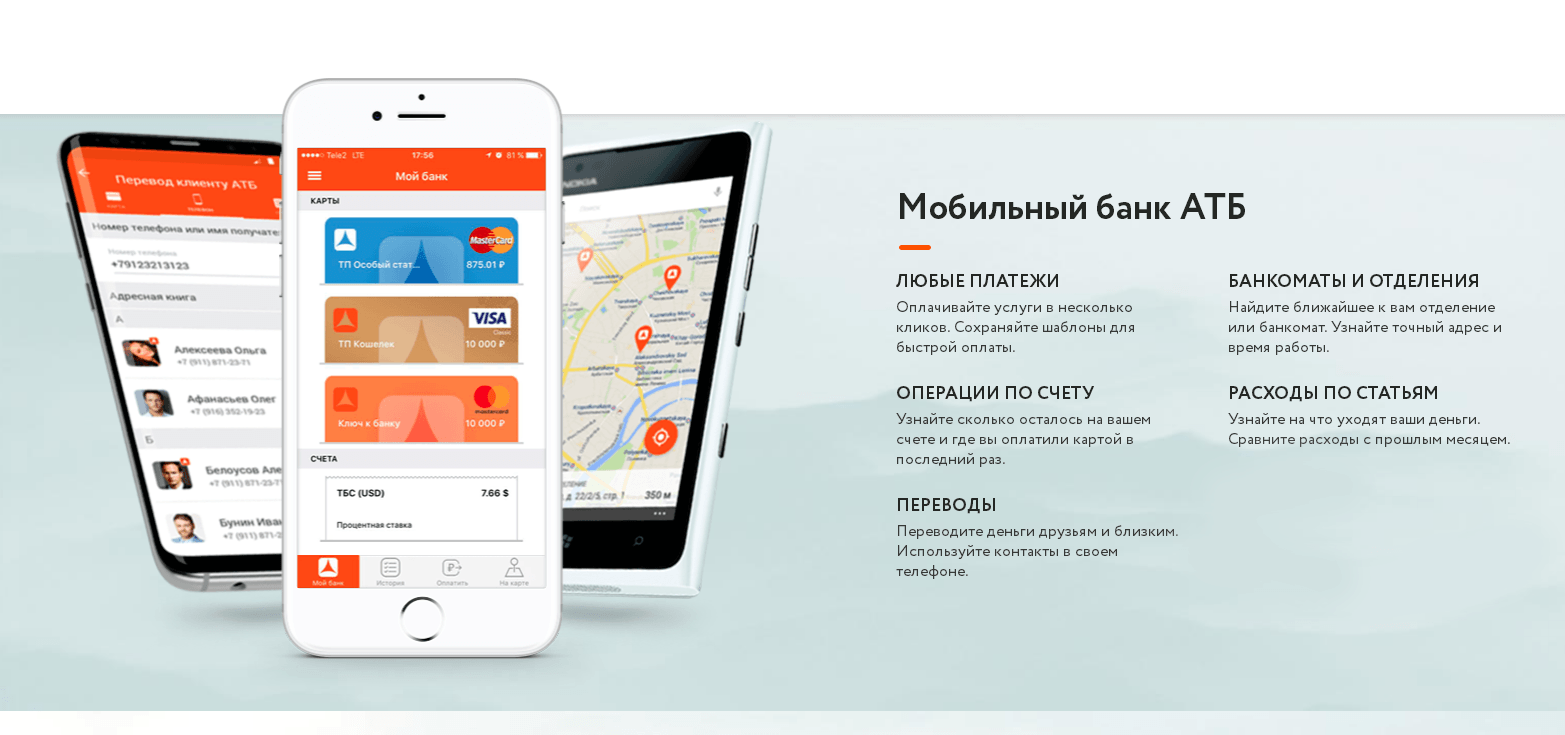

Мобильное приложение

Мобильный банк АТБ устанавливается на смартфоны с операционной системой Windows, iOS, Android. Скачивание и регистрация – бесплатно. Чтобы установить приложение, введите в поисковой строке «АТБ-Мобайл», согласитесь с условиями и нажмите «Установить».

Функционал приложения — стандартный для банка. Клиенты могут пополнить баланс мобильного телефона, оплатить счета за ЖКУ, погасить кредиты в любом банке, оплатить налоги и штрафы, перевести деньги и т.д.

Условия по кредитным картам АТБ

Азиатско-Тихоокеанский Банк выпускает кредитные карты платежной системы Виза. Клиентам доступно на выбор 4 тарифных плана. В зависимости от выбранного тарифа АТБ оформит карту Visa Classic, Gold или Platinum. Часть кредитных карт АТБ выпускает без грейс-периода. При этом процентные ставки по таким кредиткам значительно ниже.

Карта «Ставка 19»

Карточка не имеет льготного периода и выпускается бесплатно. При снятии налички с нее придется заплатить комиссию, а ставка автоматически повысится до 33% годовых.

| Ставка по кредиту в год | 19 — 33% |

| Льготный период | Нет |

| Льготный период на снятие наличных | Нет |

| Кредитный лимит | 30 — 300 тыс. руб. |

| Кэшбэк | 1% |

| Бонусные программы | дисконтные программы компаний партнеров ПС Visa |

| Бесплатное обслуживание | нет, 49 р./мес. |

| Бесконтактная оплата | есть |

| Для путешествий | нет |

| Оформление без справок | да |

| Наличные в любых банкоматах | нет |

Карта «90 даром»

Кредитка представляет собой карточку Visa Gold. Условия пользования следующие:

| Процентная ставка (годовая) | 32% |

| Беспроцентный период | до 92 дней |

| Беспроцентный период на снятие наличных | нет |

| Размер кредитного лимита | 31 — 300 тыс. руб. |

| Возврат средств при оплате покупок (кэшбэк) | 1% |

| Бонусные программы | есть, скидки у партнеров ПС Visa |

| Бесплатное обслуживание | нет, 49 рублей ежемесячно |

| Бесконтактная оплата | есть |

| Для путешествий | нет |

| Оформление без справок | да |

| Снятие наличных средств в любых банкоматах | нет |

Карта «Мои правила»

В рамках тарифа «Мои правила» АТБ выпускает неименную карту Visa Gold, но в качестве дополнительной к ней может быть выпущена персонифицированная карта категории Platinum, открывающая доступ к дополнительным привилегиям, включая медицинскую поддержку, страховку покупок и т. д.

| Опция или условие | Значение |

| Процентная ставка (годовая) | 28% |

| Грейс-период | до 56 дней |

| Грейс-период на снятие наличных | да |

| Кредитный лимит | до 700 тыс. руб. |

| Cashback | 7% |

| Бонусные программы | при оформлении доп. карты Visa Platinum — расширенная гарантия, страхование покупок, медицинская и юридическая поддержка |

| Бесплатное обслуживание | нет, 149 рублей в месяц за основную карту |

| Бесконтактная оплата | есть |

| Для путешествий | нет |

| Оформление без справок | да |

| Снятие наличных средств в любых банкоматах | да |

Кредитка «Мои правила» позволяет возвращать 7% с оплаты покупок в одной из следующих категорий:

Карта «Доступный плюс»

Тарифный план «Доступный плюс», позволяет получить кредитку категории Visa Classic. Она имеет льготный период, но также может стать неплохой альтернативой потребительскому кредиту, благодаря невысокой ставке и небольшому фиксированному размеру минимального платежа.

| Параметр | Значение |

| Ставка по кредиту в год | 15 — 19,9% |

| Льготный период | до 56 дней |

| Льготный период на снятие наличных | нет |

| Кредитный лимит | 30 — 700 тыс. руб. |

| Кэшбэк | нет |

| Бонусные программы | нет |

| Бесплатное обслуживание | нет, 149 р./мес. |

| Бесконтактная оплата | есть |

| Для путешествий | нет |

| Оформление без справок | да |

| Наличные в любых банкоматах | нет |

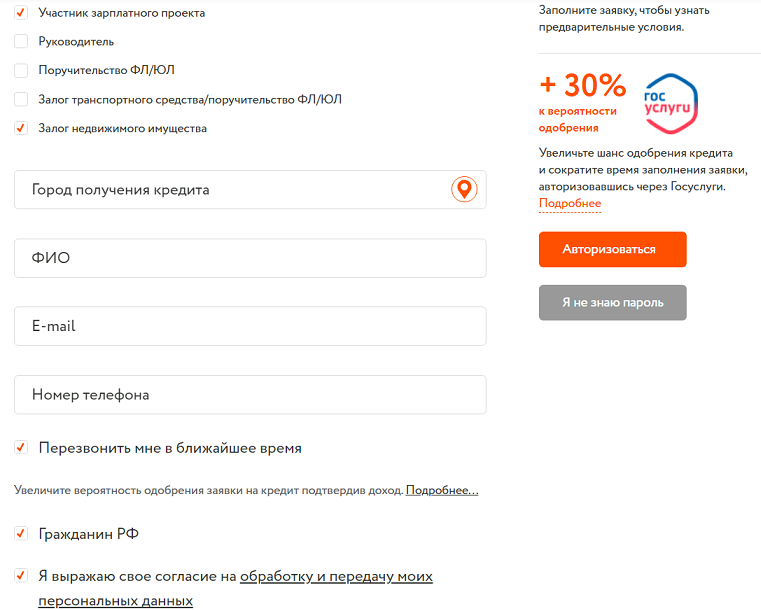

Как оформить кредитную карту АТБ Банка Абсолютный 0 онлайн?

В анкете нужно указать такие данные:

- Какая именно кредитная карта вас интересует. Выберите в выпадающем списке карту «АБСОЛЮТНЫЙ 0».

- Какой кредитный лимит вас интересует (в рамках от 5000 до 50 000 рублей).

- Где вы планируете получить кредитную карту (введите название города или нажмите на значок геолокации, чтобы система автоматически определила ваше местоположение).

- Свои контактные данные: ФИО полностью, номер мобильного телефона, email и др.

Нажмите на кнопку «Подтвердить» после заполнения анкеты, но предварительно проверьте, все ли данные указаны верно. Ответ по заявке придет вам в течение 15 минут, но в отдельных случаях это занимает около 1 часа.

Условия кредитной карты Абсолютный 0 от АТБ Банка

Любого держателя порадуют условия по кредитной карте «Абсолютный ноль»:

- Кредитный лимит — до 50 000 рублей.

- Процентная ставка в год — 0%.

- Стоимость обслуживания карты — 50 рублей в день (только в дни пользования кредитными средствами).

- Льготный период — до 2000 дней под 0% (72 месяца).

- Кэшбэк — 1%.

- Минимальный платеж в месяц — до 3% от долга.

- Комиссия за вывод наличных — 0 руб.

Если заемщик не успевает погасить задолженность в течение грейс-периода, ему нужно будет оплатить проценты по кредиту — 9,25% годовых.

Особое внимание стоит уделить стоимости обслуживания карты, на которую невнимательный пользователь может не обратиться внимание, а в ходе пользования выяснится, что это самый настоящий «подводный камень». Согласно тарифу «Абсолютный ноль» плата за обслуживание взимается ЕЖЕДНЕВНО, но только в течение того периода времени, когда заемщик будет тратить кредитные средства

Как только он погасит задолженность, плата за обслуживание перестанет сниматься.

Допустим, что вы решили потратить 5000 рублей, а через неделю уже погасили свой долг. За этот срок «набежит» комиссия в размере 50*7 = 350 рублей, которая также будет снята с вашего счета, и которую также нужно возместить. В данном конкретном случае комиссия будет соразмерна процентной ставке 1% в день, поэтому выгодно пользоваться кредитными средствами можно только в краткосрочной перспективе.

Требования и документы

Чтобы стать обладателем кредитной карты АТБ «Абсолютный 0», необходимо, чтобы вы соответствовали всем требованиям банка, а именно:

- Возраст — от 21 до 67 лет.

- Трудовой стаж — от 1 месяца (от 6 месяцев — для ИП).

- Доход — не установлено.

- Документы: гражданский паспорт + ИНН.

Другие документы, в том числе подтверждающие платежеспособность клиента, могут понадобиться в индивидуальном порядке, о чем заемщику предварительно сообщит менеджер банка.

Способы получения кредитной карты

Получить кредитную карту можно только в отделениях АТБ Банка. Подайте заявку на сайте, дождитесь решения и в случае одобрения отправляйтесь в предпочтительный вас офис компании. Услуга доставки не предоставляется банком.

Как закрыть кредитную карту?

Чтобы закрыть карточный счет (в том числе досрочно), вам необходимо:

- Полностью погасить долг.

- Оплатить все комиссии, штрафы и др.

- Вывести собственные средства.

- Уточнить у оператора отделения или по номеру горячей линии банка, не числится ли за вами непогашенная задолженность.

- Подать заявление на закрытие счета.

После этого вам будет предоставлен договор закрытия счета, с которым вам нужно внимательно ознакомиться, а затем — подписать. В течение срока около 30 дней карточный счет будет закрыть.

Кэшбэк-программа

При оплате картой товаров и услуг на бонусный счёт клиента начисляется вознаграждение. Повышенный кэшбэк полагается за покупки в следующих категориях:

- детские товары;

- зоомагазины;

- одежда и обувь;

- мебель и аксессуары;

- спортивные товары;

- кафе и рестораны;

- доставка еды;

- салоны красоты и здоровья;

- товары для дома.

Если общая сумма покупок по карте превышает 20 000 рублей в месяц, то за оплату товаров и услуг в указанных категориях возвращается 10%. Вознаграждение за все остальные траты составляет 1%. Если тратить меньше 20 000 рублей, то за все покупки будет начисляться базовый кэшбэк в размере 1%.

Вознаграждение начисляется в виде бонусных баллов, которые конвертируются в рубли по равноценному курсу и выплачиваются на карту клиента 1 раз в месяц. Выплата производится не позднее 10 рабочего дня месяца, следующего за месяцем совершения покупок.

Месячный лимит кэшбэка — 4 000 баллов. Начисление вознаграждения не осуществляется при снятии наличных, совершении денежных переводов, пополнении электронных кошельков, оплате товаров и услуг в разделе «Платежи» интернет-банка и мобильного банка.

Проверка кредитной истории на дому

У потенциального заемщика есть возможность предварительно проверить кредитную историю на факт ошибок, а потом обращаться в банк за получением денег. Часто случается, что кредиторы не отправляют сведения о погашенных займах в БКИ, передают информацию с ошибками. В итоге кредитная история клиента отображается некорректно и не соответствует действительности. Чтобы избежать ошибок при рассмотрении заявки банком, клиенту лучше заранее проверить КИ и выявить неточности, исправить их.

Существует 3 способа проверки:

- В банке. Заемщик делает запрос на проверку КИ в офисе или через личный кабинет интернет-банка, предварительно авторизовавшись. Стоимость услуги варьируется от 800 до 2000 рублей. Точная цена зависит от выбранной организации. Отчет из БКИ предоставляют в письменном виде или электронном формате в зависимости от способа обращения. Электронный вариант обойдется в 2 раза дешевле.

- Бесплатный запрос в ЦККИ. По российским законам каждый гражданин страны 1 раз в течение календарного года может получить отчет из БКИ бесплатно, обратившись через сайт ЦККИ. Каждый последующий запрос, сделанный через сайт в течение года, будет платным. Чтобы получить бесплатную проверку КИ, клиент должен заполнить анкету на сайте. После обработки комитет отправит отчет из БКИ письмом по Почте России. Длительность доставки будет зависеть от города проживания и загруженности Почты.

- Получить выписку из бюро кредитных историй можно через интернет, не выходя из дома. Специальные онлайн-сервисы готовы предоставить такую услугу за символическую плату 200-400 рублей. Чтобы получить отчет, нужно заполнить анкету, дистанционно оплатить комиссию. В течении нескольких минут комитет отправит КИ клиенту в электронном формате. Некоторые сервисы предлагают дополнительные услуги в виде подробных рекомендаций заемщику по улучшению или исправлению кредитной истории.

Есть сервисы, которые предлагают не единичную проверку, а месячную подписку. В течение этого срока заемщик может проверить кредитную историю неограниченное количество раз. Чтобы получить отчет из БКИ, клиент должен заполнить анкету, расположенную ниже.

Получи свою кредитную историю онлайн

- Кредитный рейтинг абсолютно бесплатно

- Нужен только паспорт и телефон.

- Все займет не более 5 минут

- Нужен телефон для регистрации

- Требуется регистрация с указанием эл. почты и телефона

- Самый дешевый вариант получения

Необходимые документы

Для оформления карты нужно предоставить паспорт. Для того, чтобы увеличить вероятность одобрения, можно предоставить документ, подтверждающий доход. Это может быть:

- Справка по форме 2-НДФЛ, форме банка или форме работодателя

- Выписка с зарплатного счета, заверенная сотрудником банка, с пометкой, что поступающие платежи являются зарплатой

- Выписка из ПФ РФ, оформленная при личном посещении или с помощью портала Госуслуг. Также возможно согласие клиента на самостоятельный запрос банком информации из ПФ РФ

- Документ, подтверждающий получение прочих доходов. Поступления при этом должны быть идентифицированы по категориям

Для клиентов, которые обслуживаются в АТБ по зарплатным проектам, не требуется подтверждение доходов.