Льготы по имущественному налогу

Наиболее широкие возможности предоставлены собственникам по налогу на недвижимость.

В 2022 году можно рассчитывать на следующие виды льгот:

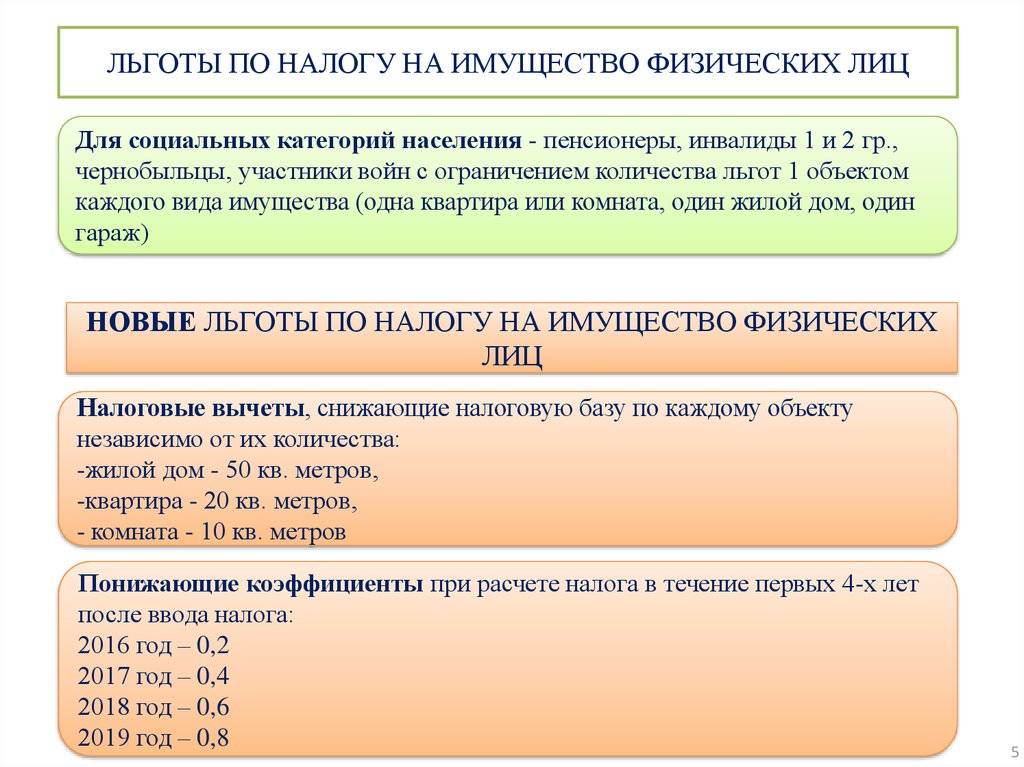

- в автоматическом режиме применяется вычет по общей площади объекта. Для квартир или части домовладения он составляет 20 кв.м., для комнаты или части квартиры – 10 кв.м., для частного дома – 50 кв.м.;

- на имущественный вычет можно рассчитывать при покупке квартиры, при оформлении ипотечного кредита – например, при покупке жилья вычет составит 2 млн. руб., на которые будет уменьшена налогооблагаемая база;

- на льготу могут претендовать отельные категории собственников (например, пенсионеры), однако освобождение будет действовать только на 1 объект.

При наличии в собственности нескольких объектов, обязательный вычет по площади будет предоставлен по каждому из них, вне зависимости от вида, характеристик и стоимости. Подавать отдельное заявление для этого не нужно. ИФНС самостоятельно получит сведения из реестра ЕГРН и исключит часть площади при расчете налога.

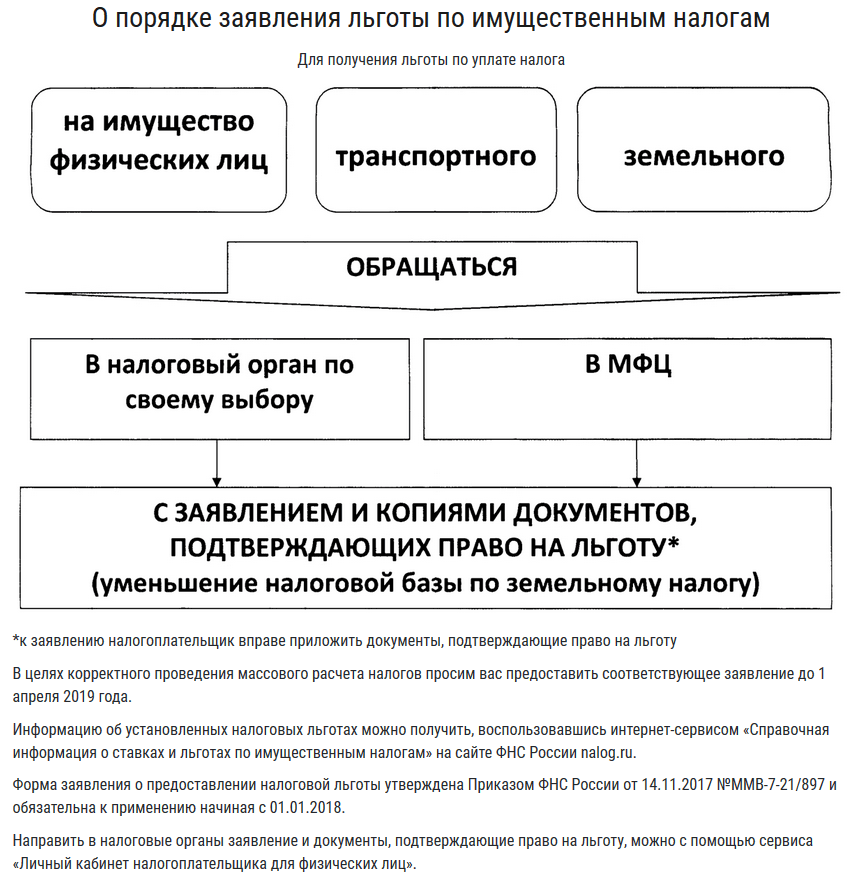

Для реализации права на скидку по налогу, либо для получения имущественного вычета при покупке или ипотеке, нужно подать заявление и ряд иных обязательных документов. Например, для подтверждения факта приобретения жилья в ИФНС подается декларационный бланк 3-НДФЛ, договор купли-продажи и/или ипотечное соглашение, доказательства перечисления средств продавцу.

Имущественный вычет будет действовать до тех пор, пока вся его сумма не исчерпана. Соответственно, льгота по налогу будет применяться, пока собственник сможет подтвердить свой статус, либо на период действия нормативного акта. Если льгота или вычет не были применены при расчете налога, нужно обратиться непосредственно в ИФНС, либо через Личный кабинет налогоплательщика.

Объекты налогообложения

^

Объектами налогообложения признаются:

- недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 1 статьи 375 НК РФ, если иное не предусмотрено статьями 378 и 378.1 НК РФ. В целях главы 30 НК РФ иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, ведут учет объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета;

- недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 2 статьи 375 НК РФ, если иное не предусмотрено статьями 378 и 378.1 НК РФ.

Не признаются объектами налогообложения:

- движимое имущество организаций (с налогового периода 2019 года);

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

- ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов;

- (с 2020 года) суда, зарегистрированные в Российском открытом реестре судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края»;

- (с 2020 года) воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края».

Нужно ли подтверждать свое право на льготу каждый год?

С 2018 года обязанность проверять наличие оснований для налоговых послаблений возложили на инспекторов ФНС. Однако, механизм остался все также далек от совершенства. Предполагается, что, при наличии информации о праве на льготу, налоговики могут обратиться в соответствующие структуры, для того, чтобы проверить ее или уточнить текущее состояние дел.

В то ж время, если такой информации в ИФНС нет, то плательщик должен сообщить о ее наличии, и, по возможности, предоставить подтверждающие бумаги. Эти данные инспекторы также могут проверить.

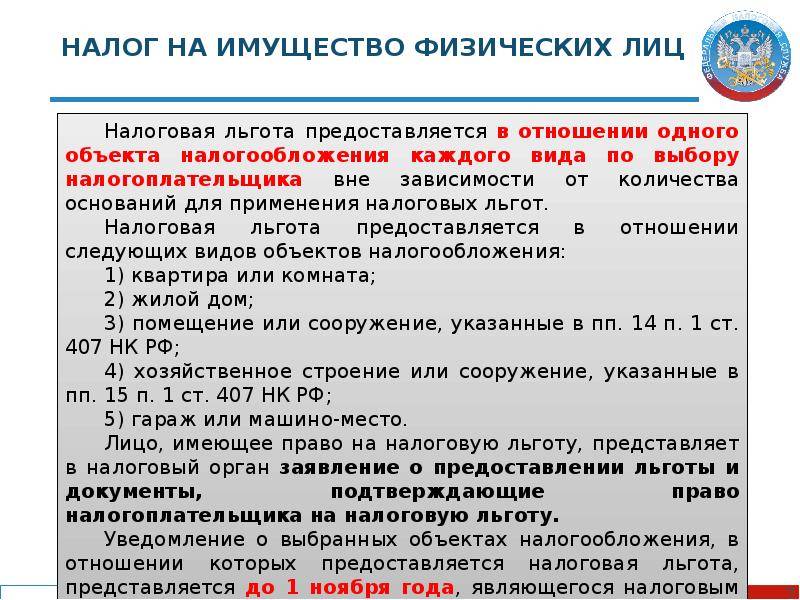

В случае, когда право на льготу установлено, нужно определиться с тем, какое имущество попадет под ее действие. Если у физлица в собственности сразу несколько одинаковых объектов, гражданину необходимо до 1 ноября текущего налогового периода предоставить заявление на льготу и уведомление, в котором указана выбранная им недвижимость. Если мнение налогоплательщика в продолжение остальных лет не меняется, то подавать такие заявления повторно нет необходимости. Уведомлять фискалов нужно только в случае смены избранного объекта.

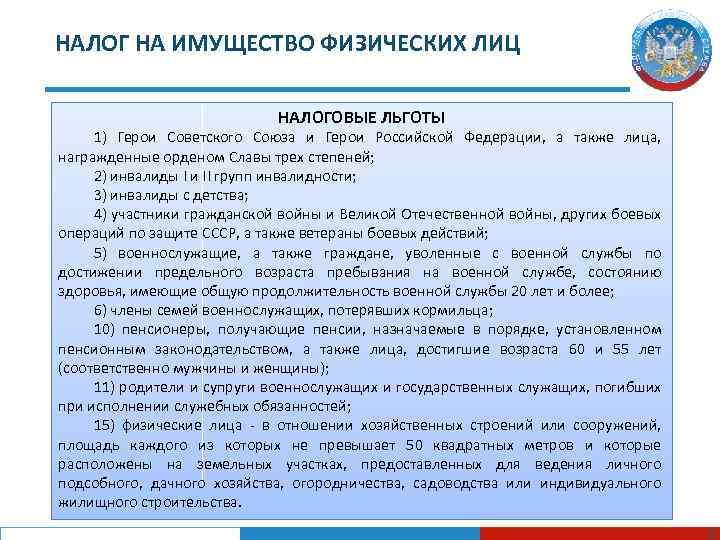

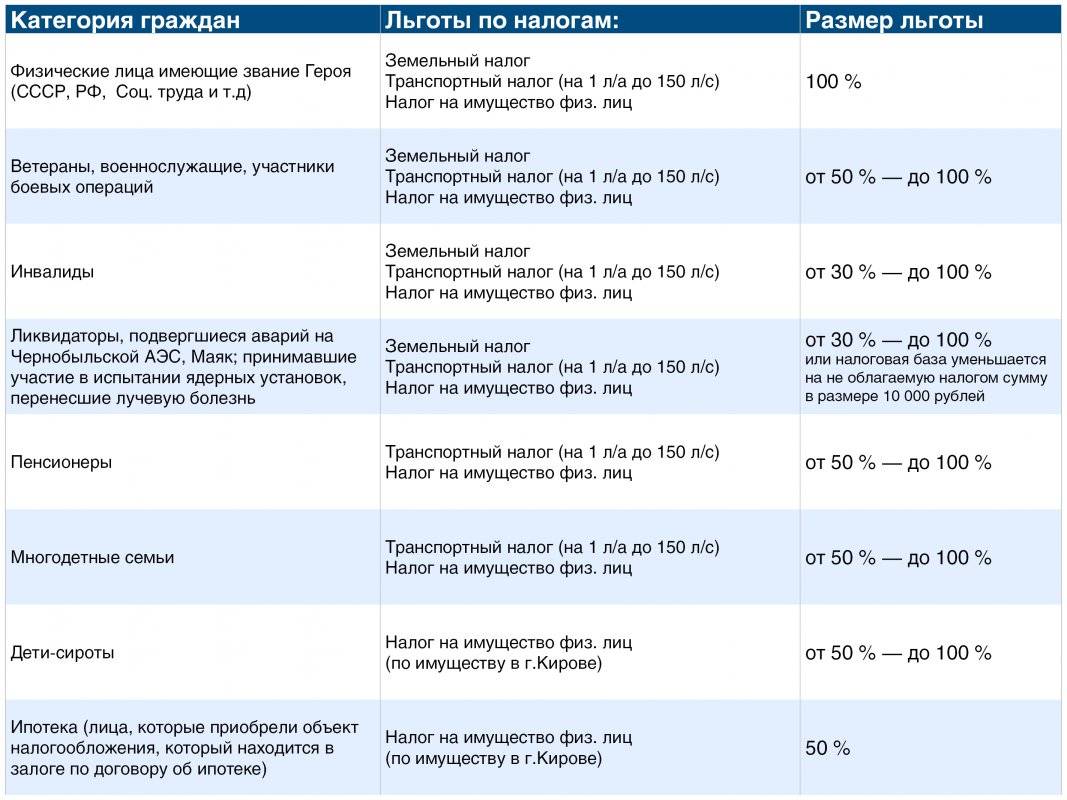

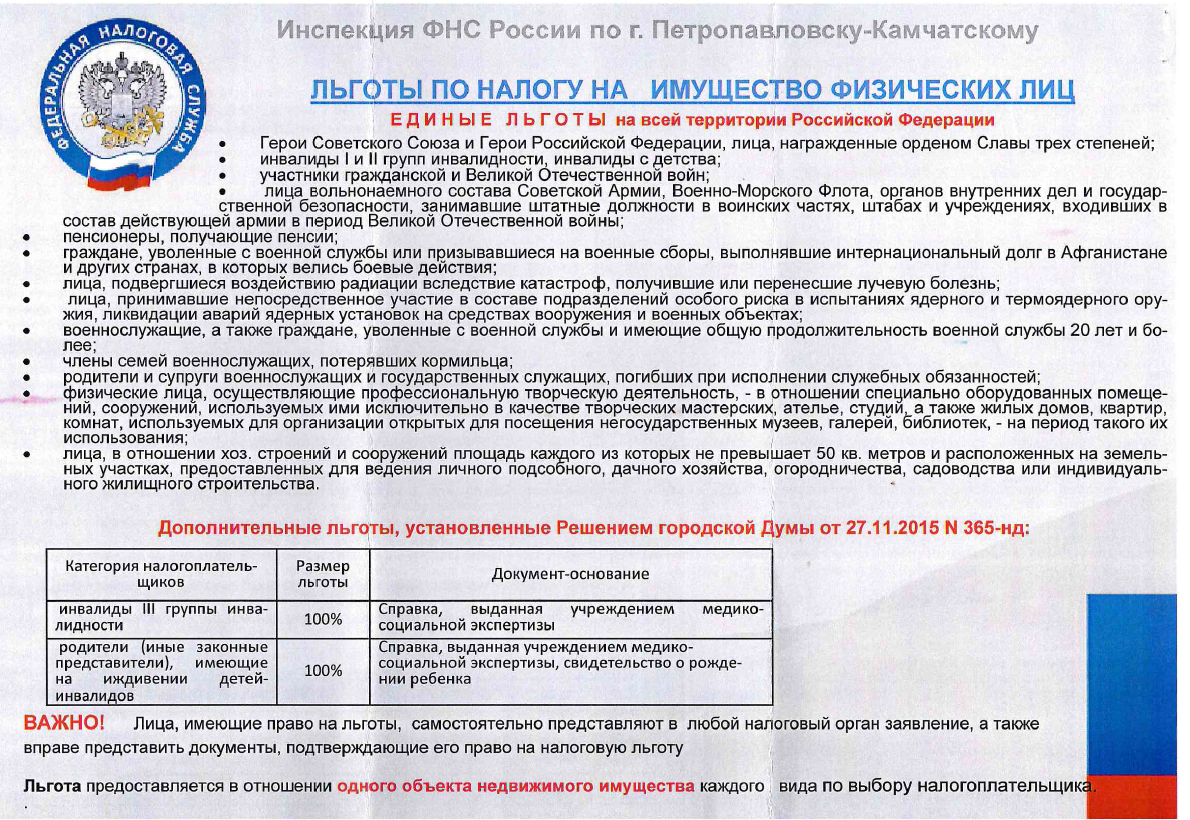

Кому положены льготы по налогу на имущество физических лиц

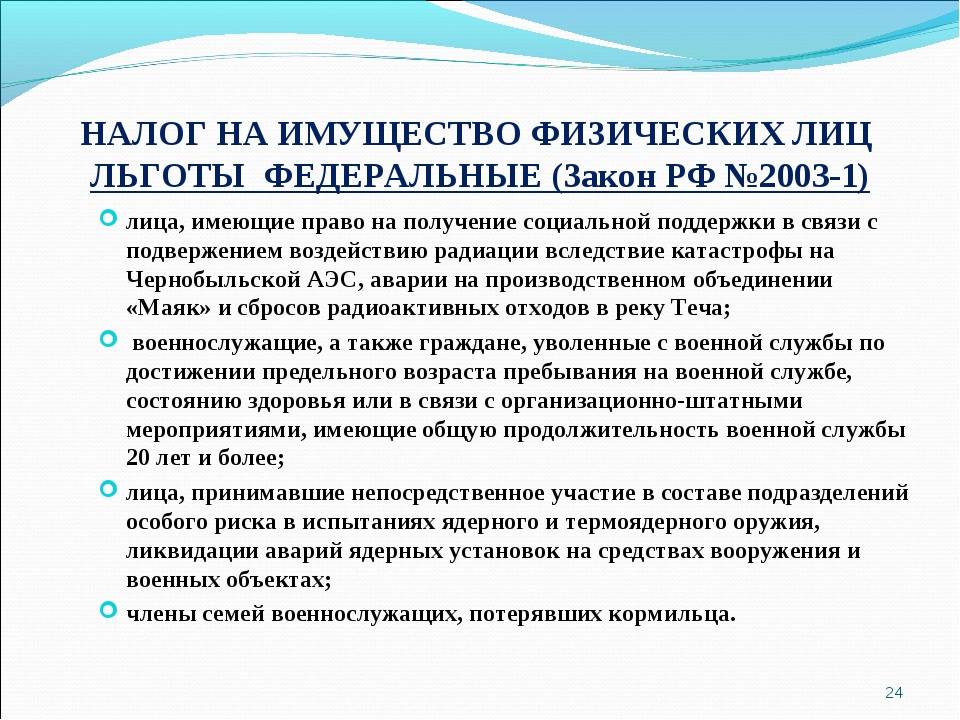

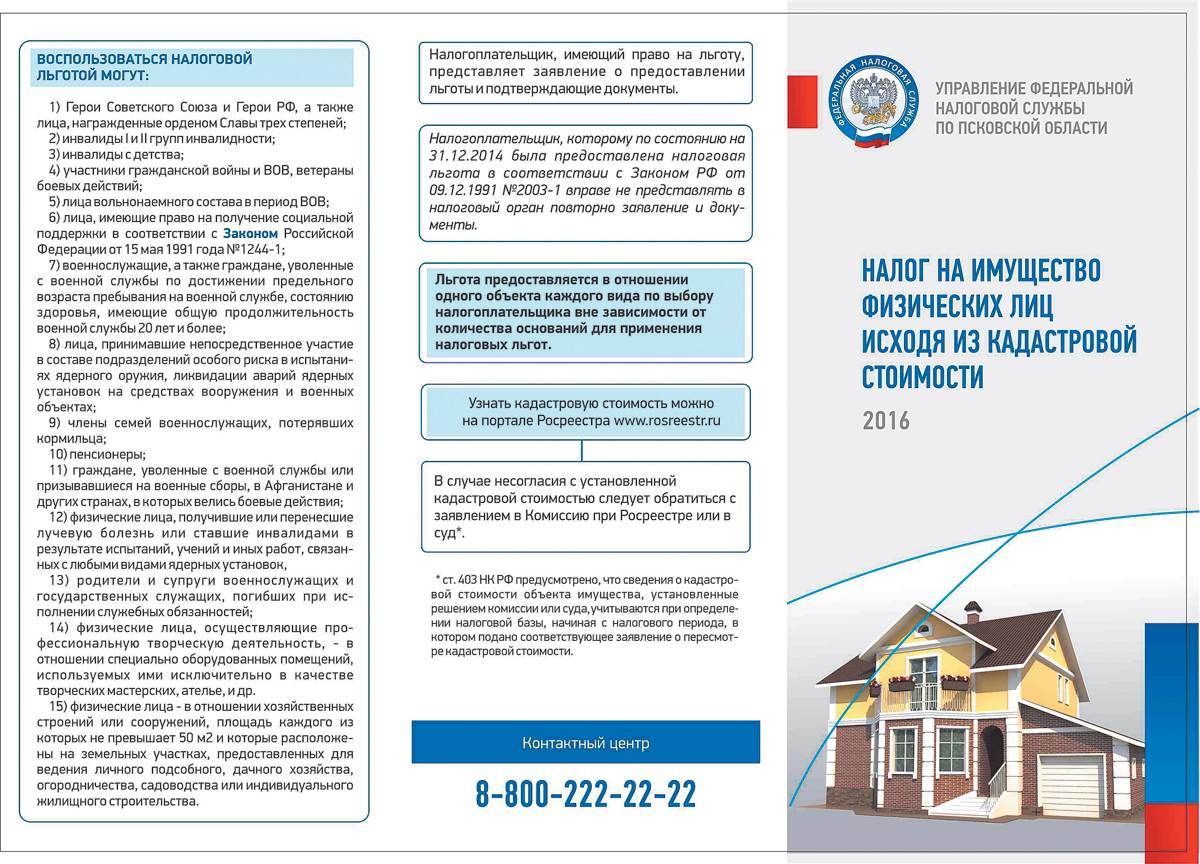

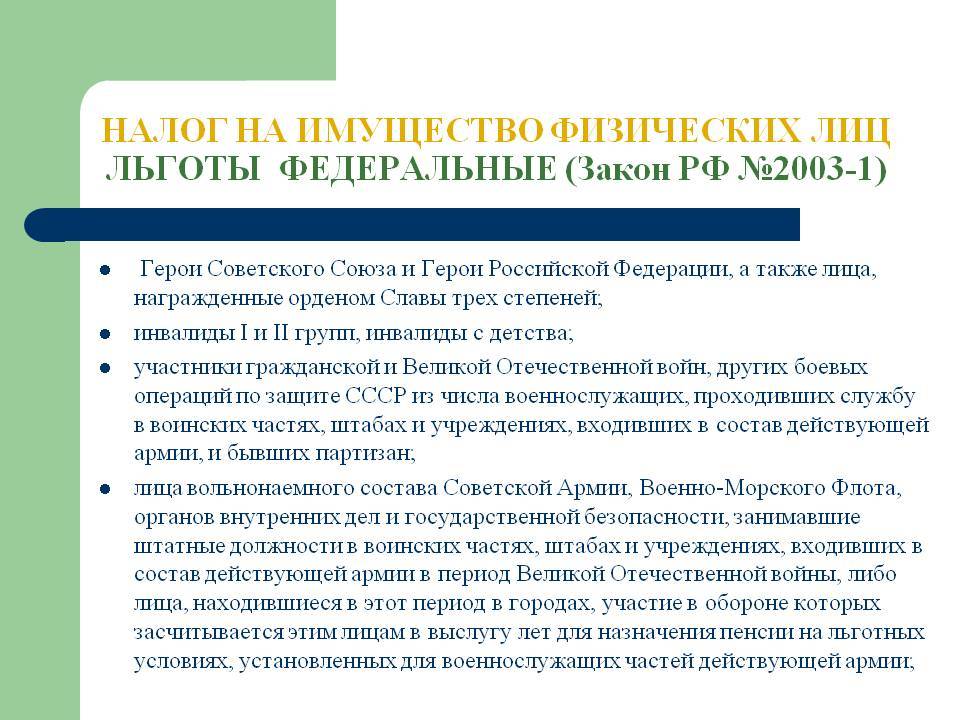

Как видно из ст. 407 НК РФ, претендовать на льготные условия налогообложения могут лица, которые:

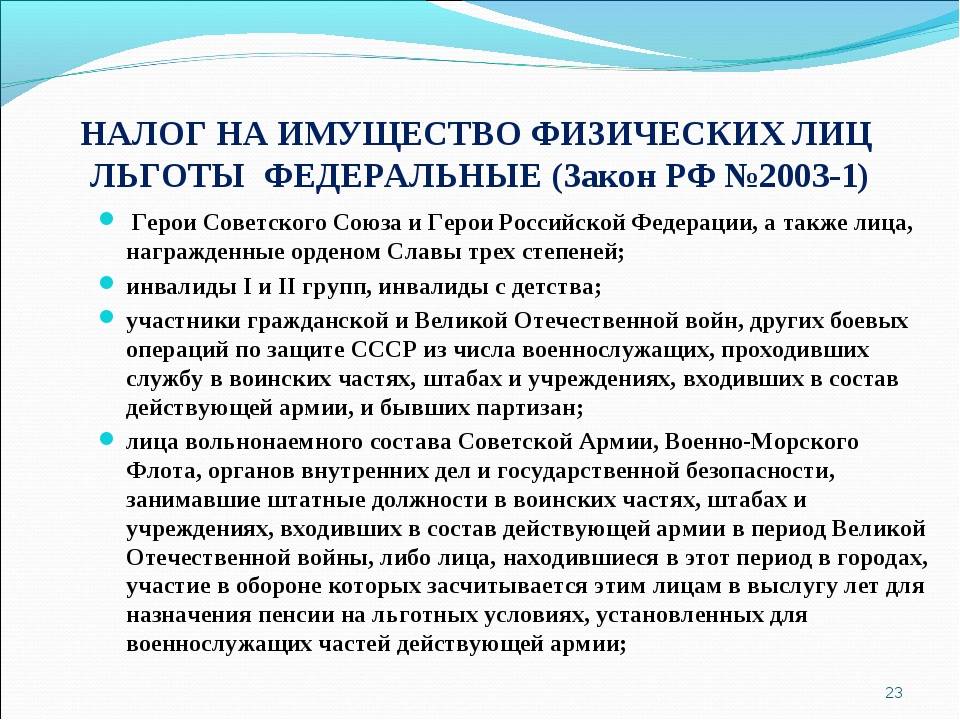

- награждены званием Героя СССР или Героя РФ;

- являются кавалерами ордена Славы 1, 2 или 3 степени;

- имеют подтвержденную инвалидность 1 или 2 групп либо статус инвалида с детства (независимо от группы ограничений по здоровью);

- принимали участие в Великой Отечественной или Гражданской войне;

- участвовали в военных операциях по защите СССР из числа военнослужащих, которые исполняли свой воинский долг в формированиях, принадлежащих к действующей армии, а также бывших партизан;

- принадлежали к вольнонаемному составу Армии СССР, ВМФ, ОВД и органов госбезопасности, находясь на штатных должностях в формированиях в составе действующей армии в годы Великой Отечественной войны;

- во время ВОВ непосредственно участвовали в обороне городов, и это включено им в выслугу лет, дающую право на получение льготной пенсии, которая предусмотрена для военнослужащих;

- будучи военнослужащими, ушли в отставку по возрастным ограничениям, состоянию здоровья или вследствие мероприятий организационно-штатного характера, если их военная служба продолжалась не менее 20 лет;

- участвовали в ликвидации последствий радиационных катастроф на Чернобыльской АЭС, на предприятии «Маяк» (сброс отходов с высокой радиоактивностью в р. Теча), либо пострадавшие в результате воздействия радиационного излучения во время проведения испытаний на Семипалатинском полигоне;

- перенесли лучевую болезнь или стали инвалидами вследствие проведения ядерных испытаний, учений с использованием радиоактивных веществ, работы ядерных установок независимо от их разновидности и сферы применения;

- входили в состав специальных подразделений, участие в которых сопряжено с особым риском (проведение испытаний ядерного оружия, ликвидация аварийных ситуаций на атомных установках на объектах военного назначения);

- являются членами семей военнослужащих, лишившиеся кормильца;

- были участниками военных действий в Афганистане или исполняли интернациональный воинский долг в иных государствах;

- имеют статус супругов или родителей военнослужащих или госслужащих, погибших во время исполнения своих служебных обязанностей;

- являются пенсионерами, а также мужчины старше 60 лет и женщины старше 55 лет, имеющие право на пожизненную выплату ежемесячного содержания;

- имеют профессию, связанную с осуществлением творческой деятельности (льготы распространяются на мастерские, предназначенные для занятия творчеством студии, ателье и прочие помещения аналогичного предназначения, а также на жилые дома в случае их использования для создания открытых негосударственных музеев, художественных галерей или библиотек);

- являются владельцами хозяйственных построек, площадь которых составляет максимум 50 м2, расположенных на участках земли, выделенных для садоводства, огородничества, ведения подсобного хозяйства или возведения частного дома.

Итак, с полным перечнем федеральных льготников на уплату имущественного налога можно ознакомиться, изучив п. 1 ст. 407 НК РФ.

Льгота по налогу на имущество: общая информация

Сборы с имущества регламентируются на двух уровнях:

- федеральный — отображается в нормах Налогового кодекса РФ, на основании которых льготник может претендовать на соответствующий статус;

- местный — представительным органом МО может быть дополнена льгота, существующая на федеральном уровне, или введена новая.

Представительный орган МО вправе:

- дифференцировать ставку;

- установить вычет из базы обложения;

- предложить льготу по уплате налога на имущество определённым категориям плательщиков.

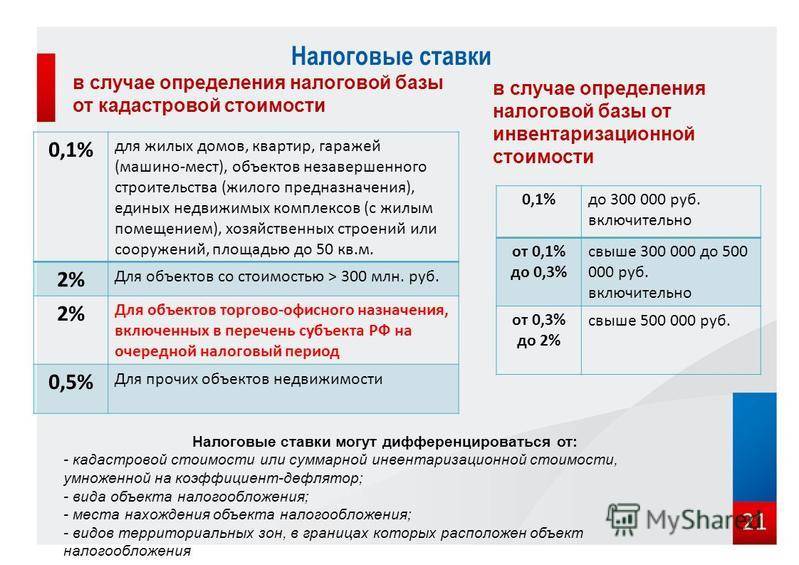

Налоговые ставки

В ст. 380 ставку для организаций установили на уровне 2%. Это не препятствует на местном уровне проявить дифференцированный подход к плательщикам, предложив для некоторых льготный налоговый режим. Дифференцируя ставку для юрлиц, МО могут и поднимать её, но не выше уровня в 2,2%.

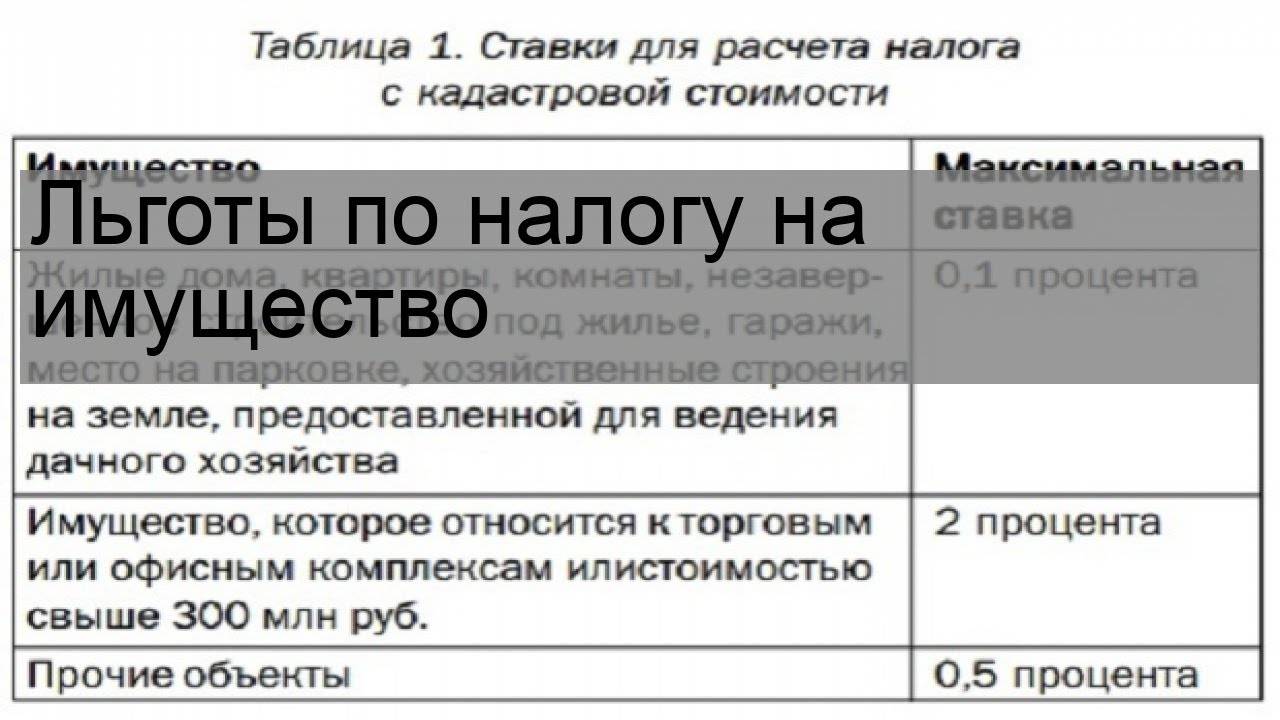

В п. 2 ст. 406 предложено три уровня ставок по кадастровой стоимости для физлиц. Минимальную, 0,1%, полагается применять к:

- жилой недвижимости;

- недостроенным жилым домам;

- единым комплексам, включающим жилые дома;

- гаражам;

- хозпостройкам, сооружениям площадью до 50 кв. м. на участках, выделенных под ЛПХ, ИЖС, дачу, огород или сад.

Максимальную 2%, устанавливают для строений:

- используемых как административные, коммерческие, офисные;

- выделенных из какого-то объекта обложения, пока его не включат в другой перечень.

По прочим объектам предложен уровень в 0,5%.

В 2020 году завершается действие ставок налогообложения, основанного на инвентаризационной стоимости. Её величину нужно умножить на коэффициент-дефлятора 1,518 – установленный в 2019 год. Понижающий коэффициент изначально планировался равным 0,8, но теперь его пересмотрели в сторону уменьшения и возвратили к уровню 2018 года, когда он равнялся 0,6.

Отталкиваясь от этого уровня, кадастровую стоимость теперь не будут поднимать ежегодно более чем на 10%.

Налоговые сроки и периоды

Сбор по недвижимости представляется к оплате ежегодно. Оплатить нужно:

- физлицам – к 1 декабря. Местные ИНС выполняют начисления в апреле-сентябре, после чего рассылают уведомления;

- организациям, сумму, оставшуюся после внесения авансовых платежей — к 1 февраля после отчётного года.

Период обложения, как правило, равен календарному году. Исключения возможны по объектам:

- зарегистрированным в течение года;

- унаследованным;

- недавно возведённым;

- перешедшим к другому владельцу или прекратившим существовать.

По ним подать платится за период фактического владения в текущем году, а по недавно возведённым – со следующего года после вступления в строй.

Налоговые вычеты на имущество в текущем году

Кадастровую стоимость имущества при определении базы налогообложения ст. 403 НК предлагает уменьшать. Собственникам жилья вычет предоставляется в размере:

- стоимости 10 кв. м – по комнате или части квартиры;

- 20 кв. м – по квартире, части жилого дома;

- 50 кв. м – по жилому дому;

- 1 000 000 рублей – по единому комплексу, включающему жилые дома.

Применение вычета может привести к получению отрицательного значения по сумме начисленного налога. Доплачивать из местного бюджета владельцу недвижимости не станут просто приравняют ставку обложения к нулю.

Кому положены налоговые льготы, и в каком размере

Перечень юридических лиц, кому положены льготы по налогу на имущество в виде полного освобождения от выплат, приведён в ст. 381 НК.

В ст. 407 НК приведены категории физлиц, которым полагается предоставление льгот.

Право на использование полагающихся преференций дано не только владельцам жилья, но и собственникам:

- хозяйственных построек и подсобных сооружений площадью до 50 кв. м, размещающихся на территории земельных участков, выданных под ЛПХ, ИЖС, дачу, огород, разведение сада;

- творческих мастерских, студий;

- объектов, находящихся на территории библиотеки, музея.

Сравнительно новая категория в списке льготников, и наиболее массовая — пенсионеры.

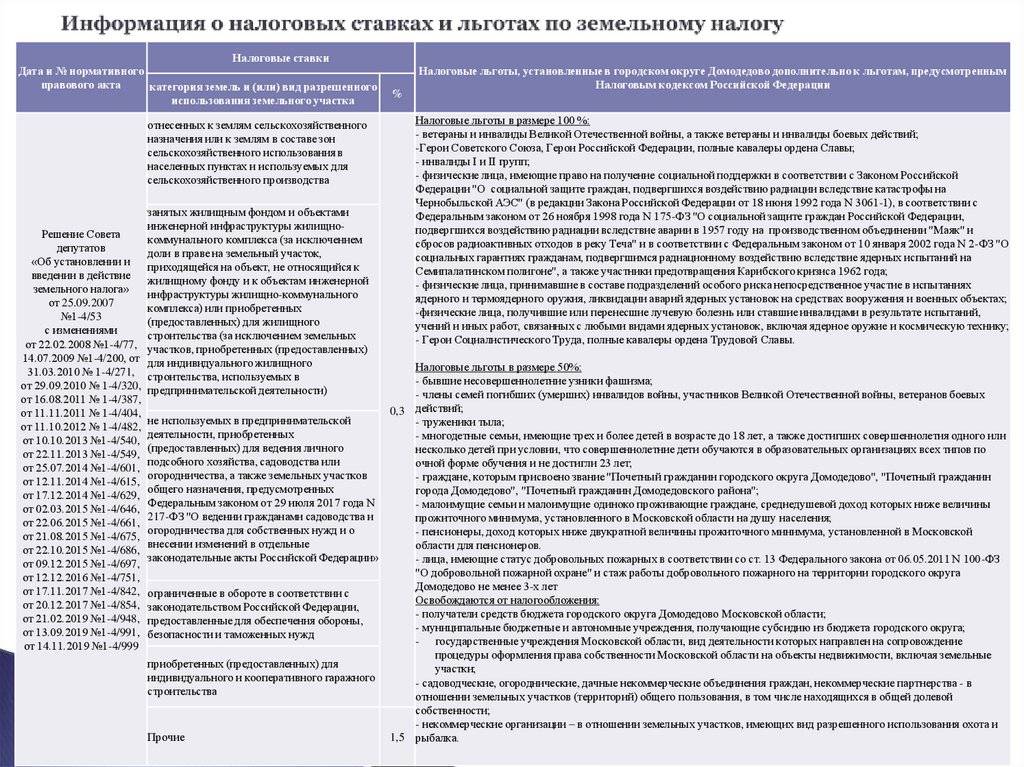

Перечень категорий получателей федеральных льгот может быть расширен представительными органами МО. Например, законом № 51 города Москвы, принятым в 2014 году и регламентирующим налог на имущество физлиц. Этим нормативным актом заметно снижены ставки налога на жилую недвижимость, действующие на территории МО.

А предоставление преференций по нежилым помещениям обусловили соответствием ряду условий.

Почему Налог на имущество физлиц ежегодно повышается

Налогоплательщики, получив сводные налоговые уведомления на уплату налогов, обращаются в налоговые органы с вопросом: по какой причине возросла сумма начисленного налога на имущество? При расчете налога применяется коэффициент – дефлятор для физлиц, который каждый год устанавливается приказами Минэкономразвития России.

Имущественные налоги налогоплательщики в текущем году уплачивают за предыдущий (в 2017 г. – за 2016 г.). На 2015 г. коэффициент – дефлятор составлял 1, 147; на 2016 г. установлен 1,329; на 2017 г. – 1, 425. Таким образом, инвентаризационная стоимость имущества в этом году по сравнению с предшествующим налоговым периодом увеличилась почти на 16%.

Также, нужно учитывать, что налоговые ставки применяются в зависимости от стоимости имущества. И если при применении коэффициента – дефлятора стоимость имущества превышает установленный для применения данной ставки предел, то исчисление налога осуществляется по следующей, более высокой, ставке. Наиболее актуальна эта ситуация для владельцев нескольких жилых помещений, потому что ставки налога применяются в зависимости от суммарной стоимости имущества.

Например, в г. Кирове при стоимости жилых помещений до 300 тыс. рублей ставка налога – 0,1%; свыше 300 тыс. рублей до 500 тыс. рублей – 0,11%; от 500 тыс. рублей до 1 млн рублей – 0,31%.

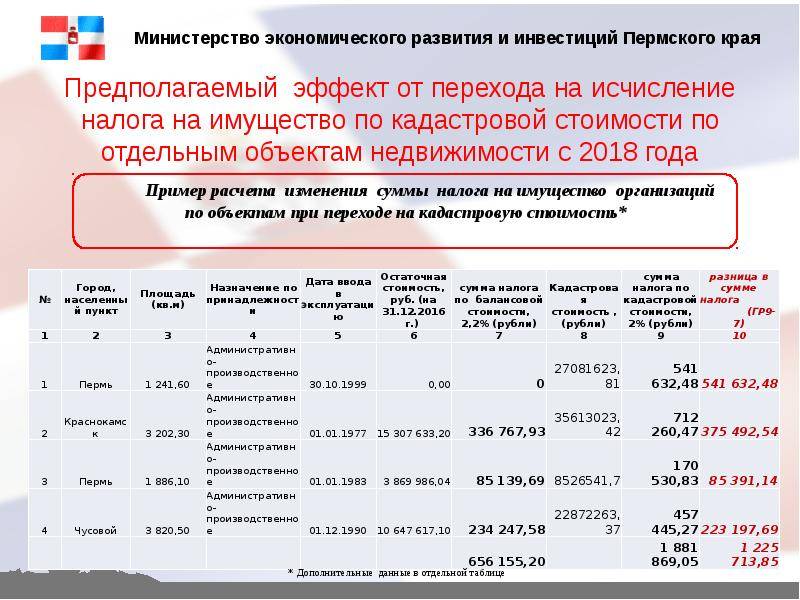

С 2015 г. идет постепенный переход к исчислению налога на имущество не из инвентаризационной, а из кадастровой стоимости недвижимости.

Кадастровая стоимость, как правило, максимально приближена к рыночной стоимости имущества (поскольку при ее установлении учитывается, например, сегмент недвижимости, расположение, площадь и год постройки). Инвентаризационная же стоимость может быть существенно ниже рыночной цены. Поэтому рассчитанный по кадастровой стоимости налог в большинстве случаев будет выше.

к меню ^

Налог на имущество физических лиц в 2020 г.: льготы, общие положения, изменения

Налогообложение физических лиц совершается по правилам, установленным Налоговым Кодексом РФ, федеральными и локальными законами. Размеры сборов, особенности уплаты, льготные категории зависят от региона проживания граждан.

Недвижимые объекты налогообложения

- дом;

- квартира;

- комната;

- гараж;

- место на парковке, оформленное в личное имущество;

- любой комплекс недвижимого имущества, закрепленный в документах как единый объект;

- здания, строения, помещения и т.п.

На каждую категорию объектов определяются свои размеры сборов и правила их расчета.

С первого января 2020 года изменился подход к вычислению размера выплат в казну. В целом, размеры сборов были повышены, несмотря на возражения общественности. Для снижения финансовой нагрузки следует внимательно изучить информацию о возможности получения льгот по налогам и правилам их вычисления.

Для определения налоговой ставки на личное имущество ФНС предлагает плательщикам сервис, предоставляющий полную информацию по ставкам и льготам в удаленном режиме. На странице сервиса пользователь заполняет все поля, содержащие информацию о характеристиках облагаемого пошлиной имущества, и получает сведения о том, как вычисляется размер выплат.

Выплаты за владение земельным имуществом вычисляются налоговыми органами и направляется плательщику в виде уведомления. Ориентировочный расчет размера выплат можно производить с помощью виртуального калькулятора, работающего на портале ФНС.

Льготы по имущественным налогам физических лиц в 2020 году

Сборы разделяются на две большие категории:

- федеральные, действующие на всей территории РФ, независимо от региона;

- локальные, местные – определяемые локальными нормативно-правовыми документами.

Перечень льготников по налогообложению в подробном изложении предложен на сайте ФНС. Например, если говорить о налоге на имущество физических лиц, пенсионерам, льготы положены по законы.

Льготы по имущественным налогам физических лиц в 2020г. автоматически предоставлены тем, кто не подавал в налоговые структуры никаких сведений, но о которых ФНС получила информацию на основании Федеральных законов. Таким образом, например, пенсионеры, инвалиды I и II групп, ветераны боевых действий налог на строение физических лиц в 2020г., имея льготы, не платят сбор за владение помещением площадью до пятидесяти м2, даже не подавая заявлений в налоговые структуры. Все перечисленные категории граждан выплачивают уменьшенный сумму за владение имуществом благодаря вычету из общей площади квартиры 5м2, а в жилом доме – 7м2.

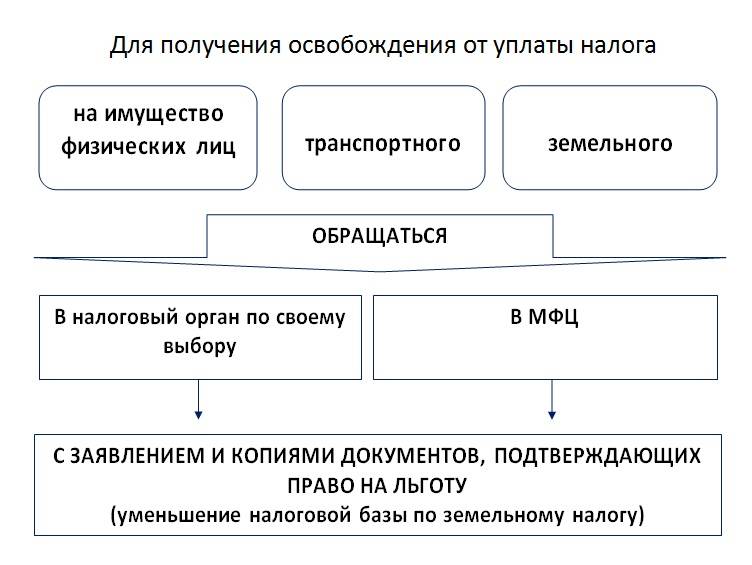

Для льготы по земельному налогу для физических лиц следует отправить в налоговый орган сведения о праве получения сниженных платежей. Все формы документов и сведения, касающиеся налога на землю физических лиц, льготы, которые можно получить, размещены на странице Федеральной налоговой службы.

Льготы по подоходному налогу для физических лиц

С первого января 2020 года изменяется список облагаемых налогами доходов, с добавлением льгот по налогу на доходы физических лиц перечисленных категорий:

- Студентов, получающих материальную помощь, которая теперь будет перечисляться адресату в полном размере.

- Граждан, пострадавших от чрезвычайных ситуаций, которых освободят от всех сборов. Тех, кто предоставит жилье пострадавшим гражданам, также освободят от выплат в казну. Суммы из бюджета, выдаваемые пострадавшим от ЧС гражданам на аренду помещений, также перестали начисляться в полном размере, без вычетов.

- Доход с продажи единственного жилья перестал облагаться вычетом в пользу госбюджета по истечении трех лет владения собственностью.

- Государство «закроет глаза» на безнадежные долги работников организаций и индивидуальных предприятий при соблюдении установленных Федеральным Законом условий.

Льготы по транспортному налогу для физических лиц

Ознакомиться с информацией об региональных льготах по сборам за владение транспортом можно непосредственно в налоговых органах и на официальном портале службы.

Точно установлены льготы для инвалидов первой и второй группы, когда транспортное средство приобретено за счет органов опеки.

Многодетные семьи имеют льготные ставки по выплатам в казну за владение транспортом на основании постановлений администрации региона проживания. Многодетные родители, воспитывающие детей в одиночку, полностью освобождаются от выплат.

Платят ли пенсионеры налог на квартиру?

Чтобы разобраться в данном вопросе, необходимо тщательно изучить все ситуации, когда освобождение полагается, а когда оно отменено. Предоставление привилегий зависит от нескольких нюансов.

Собственное имущество

Если недвижимость находится в собственности пенсионера и не используется для коммерческой или хозяйственной деятельности, с которой он получает прибыль, взносы уплачивать не придется.

При несоответствии указанным критериям имущество подлежит налогообложению на общих основаниях, льгота не дается.

При сдаче жилья в аренду налог на приватизированную квартиру для пенсионеров не уплачивается при условии, что собственник не поставил в известность ИФНС о получении прибыли. Доказать незаконную сдачу квартиры в наем налоговикам проблематично. Если же декларация сдана, владелец получает прибыль и не может претендовать на послабления.

Элитная недвижимость

Под элитной недвижимостью следует понимать жилые строения стоимостью свыше 300 000 000 руб. Взнос за них будет взиматься вне зависимости от категории льготника – преференции не даются даже ветеранам боевых действий. Ставка здесь составит 2% от стоимости.

Сумма взноса весьма велика, если брать в расчет минимальную кадастровую стоимость:

300 000 000 х 2% = 6 000 000 руб. должно перечисляться ежегодно в виде налога.

Несколько объектов недвижимости

Если у пенсионера несколько одинаковых по типу объектов недвижимости, льгота дается только на один из них. Конкретное жилье, за которое не будет платиться налог, льготник выбирает самостоятельно и указывает в заявлении.

Например, если у льготника есть в собственности две квартиры, он сам определяет, за что будет платить налог. При наличии во владении квартиры, дачного домика и земельного участка взносы платить не придется – эти объекты являются разнотипными.

Срок начисления налога

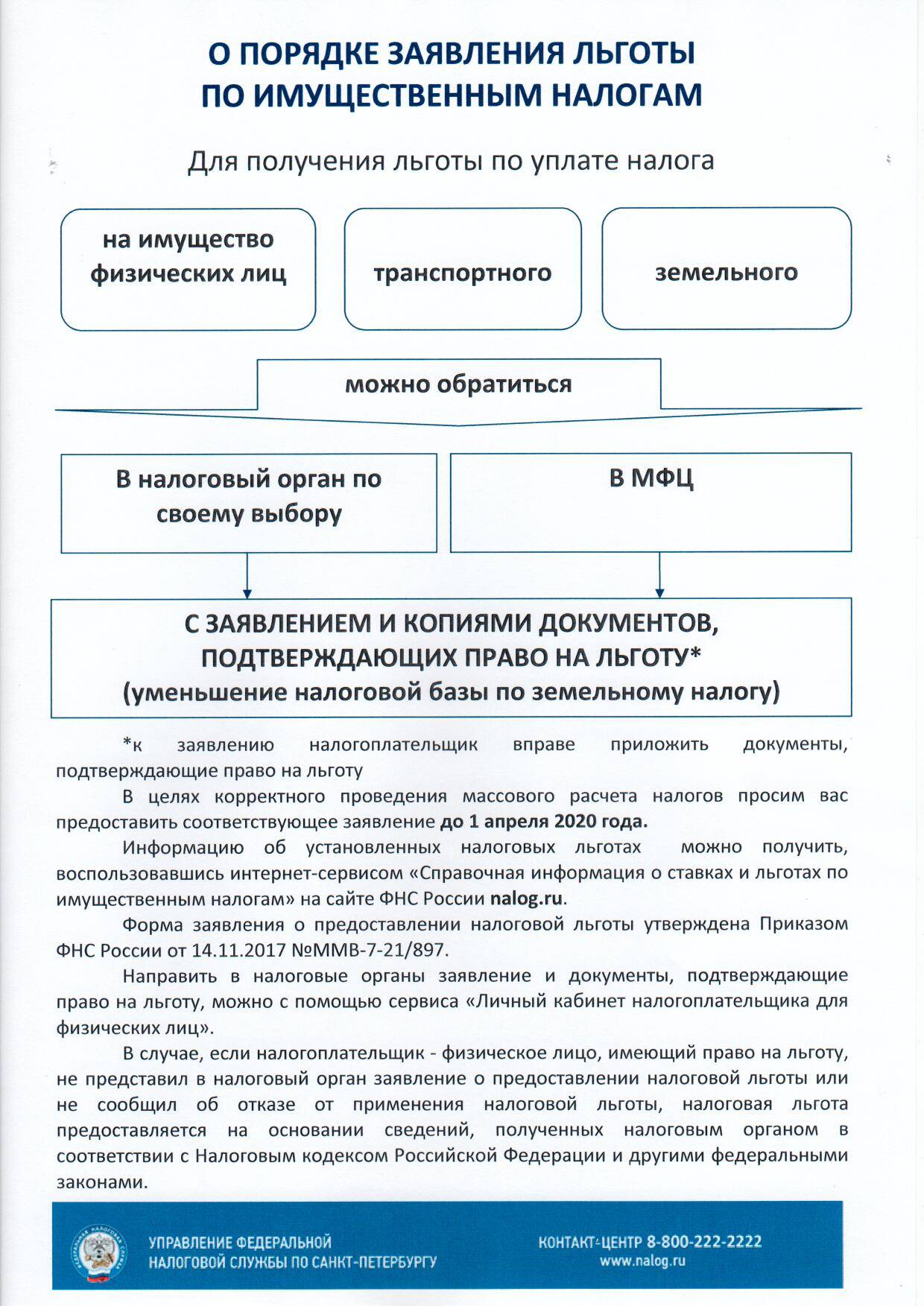

Для оплаты налога на имущество гражданин подает декларацию в местную налоговую инспекцию. Туда же он обращается и в случае наличия льготы – необходимо предоставить документы, дающие право на освобождение от оплаты. Таким образом, отмена налога на имущество не производится «автоматически», т.е. даже льготным категориям квитанции будут приходить на общих основаниях, если они не подтвердили свое право на освобождение.

Предельный срок оплаты налога на имущество – 1 декабря года, который следует за отчетным. Например, гражданин приобретает автомобиль 1 июня 2018 года. Поэтому отчетным периодом выступает 2018 год, а предельным сроком оплаты налога будет 1 декабря 2019 года. До этой даты необходимо либо предоставить декларацию и оплатить взнос, либо предоставить документы, дающие право льготы.

Важно понимать, что квитанция об оплате может поступить по адресу налогоплательщика в любое время, но документ может и не прийти. Однако отсутствие уведомления из налоговой не означает, что гражданин может не оплачивать налог или не заявлять о своем праве на льготу

Таким образом, налогоплательщик в любом случае должен уведомить налоговую о том, что он вправе не перечислять взнос за свою квартиру, автомобиль или другое имущество.

Процентные ставки налога на имущество.

Налоговые ставки устанавливаются законами муниципальных образований и зависят от местного порядка определения налоговой базы, однако не могут превышать следующие значения:

| Ставка | Объект налогообложения |

| 0,1% | жилой дом или его часть, квартира или ее часть, комната; проектируемый жилой дом, строительство которого еще не завершено; единый недвижимый комплекс в составе хотя бы одного жилого дома; гараж и машино-место; строение или сооружение хозяйственного типа площадью до 50 кв. метров, расположенное на земельном участке для ведения личного подсобного, дачного хозяйства, садоводства, огородничества или индивидуального жилищного строительства; |

| 2% | Объект налогообложения из перечня а. 2 п. 10 и п. 7 статьи 378.2 Налогового Кодекса РФ, а также объект, кадастровая стоимость которого более 300 000 000 рублей |

| 0,5% | Иные объекты налогообложения |

Если представительными органами муниципальных образований не определены налоговые ставки, то применяются налоговые ставки, указанные в Налоговом Кодексе РФ.

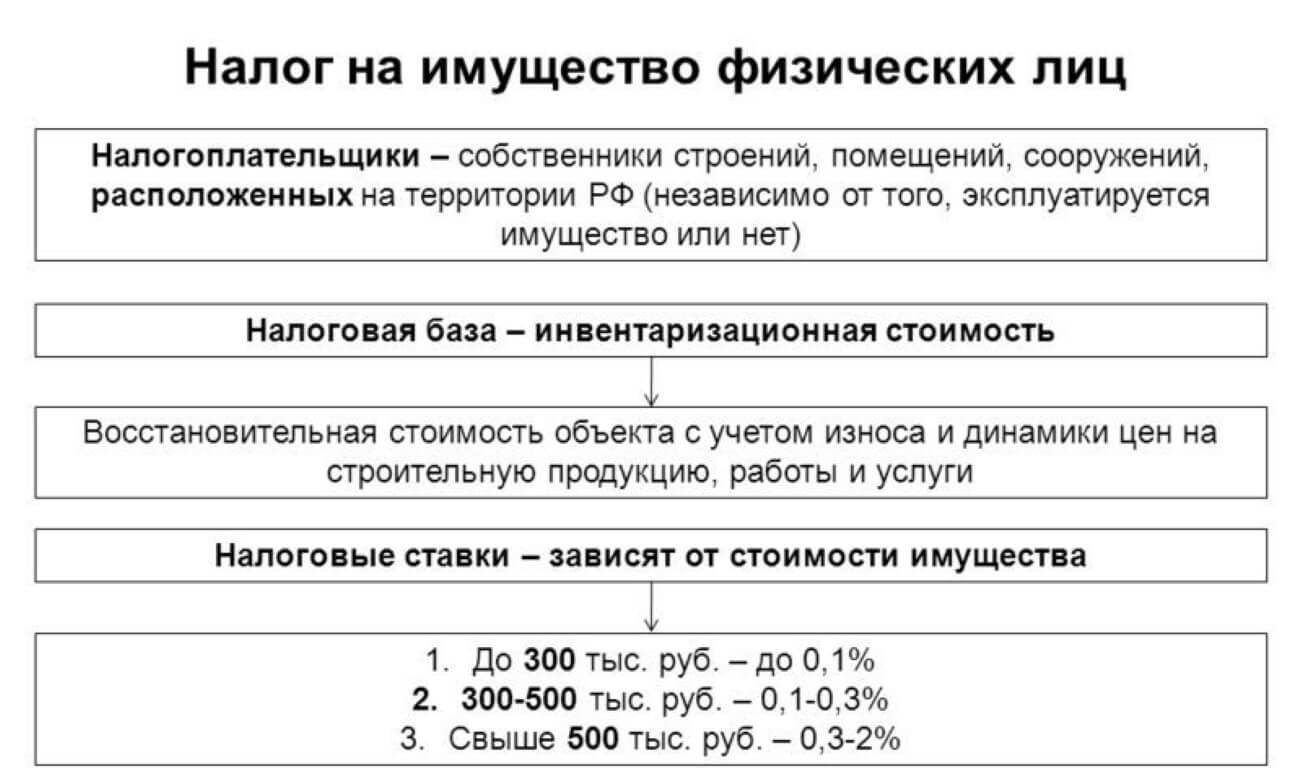

В субъектах РФ, где еще учитывается инвентаризационная стоимость, ставки определяются в соответствии с таблицей:

| Итоговая стоимость | Процентная ставка |

| Не более 300 000 рублей | Не более 0,1% |

| От 300 000 до 500 000 рублей | 0,1% — 0,3% |

| Более 500 000 рублей | 0,3% – 2,0% |

Где итоговая стоимость объектов налогообложения вычисляется по формуле:

Итоговая стоимость = Коэффициент дефлятор * Суммарная инвентаризационная стоимость объектов

А можно ли не оформлять льготу и что будет?

Статья 361.1 НК предполагает автоматическое применение льгот, если плательщик не подал заявление о том, какой из объектов недвижимости для него предпочтительнее. Снижение обязательства будет применено к тому объекту, налог с которого исчислен в самой большой сумме. Конечно, при условии, что информация о льготном статусе уже имеется в ИФНС.

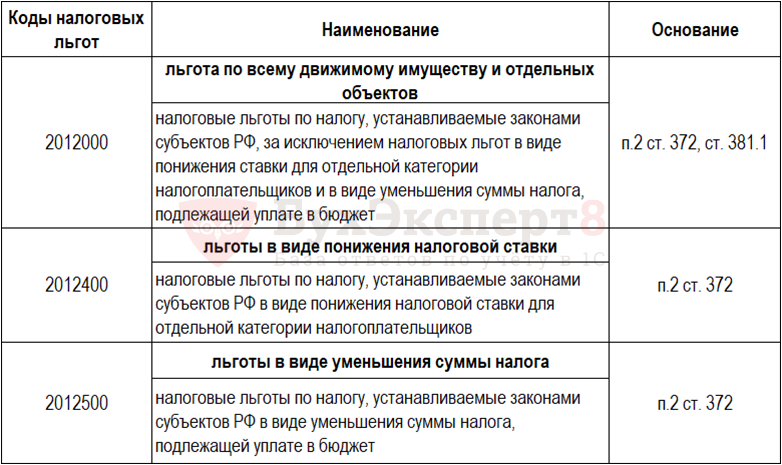

Все выше сказанное справедливо только в отношении физических лиц, организации свое право на снижение налоговой ставки должны отражать в отчетной декларации. Законом установлено, что отчетность подается ежеквартально, если по региональному законодательству не установлен годовой период.

Предоставленное законодателями разных уровней право на снижение или освобождение от налога на имущество нужно реализовывать с оглядкой на нормы НК РФ. Это значит, что нужно обязательно убедиться в том, что о присвоенном особом статусе достоверно известно инспекторам ИФНС. И если этой информации у них нет ее нужно изложить в соответствующем заявлении в установленный кодексом срок.

Юрист коллегии правовой защиты. Бухгалтер и эксперт по налогам и аудиту с более чем 10-летним стажем.