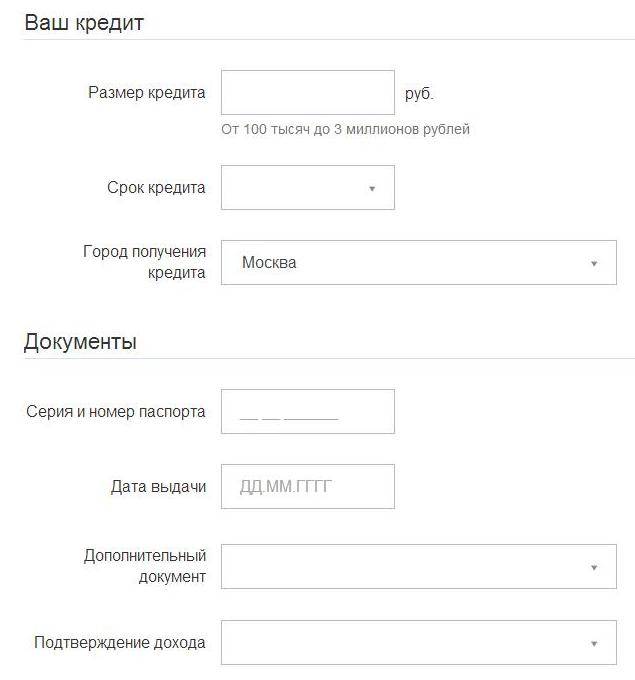

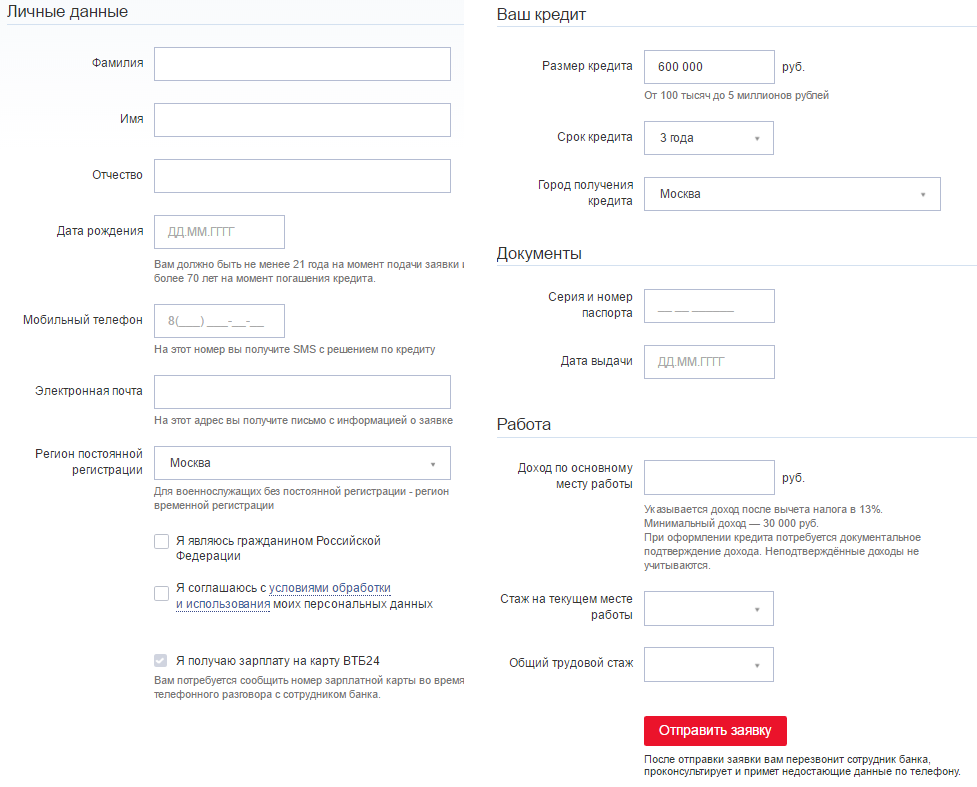

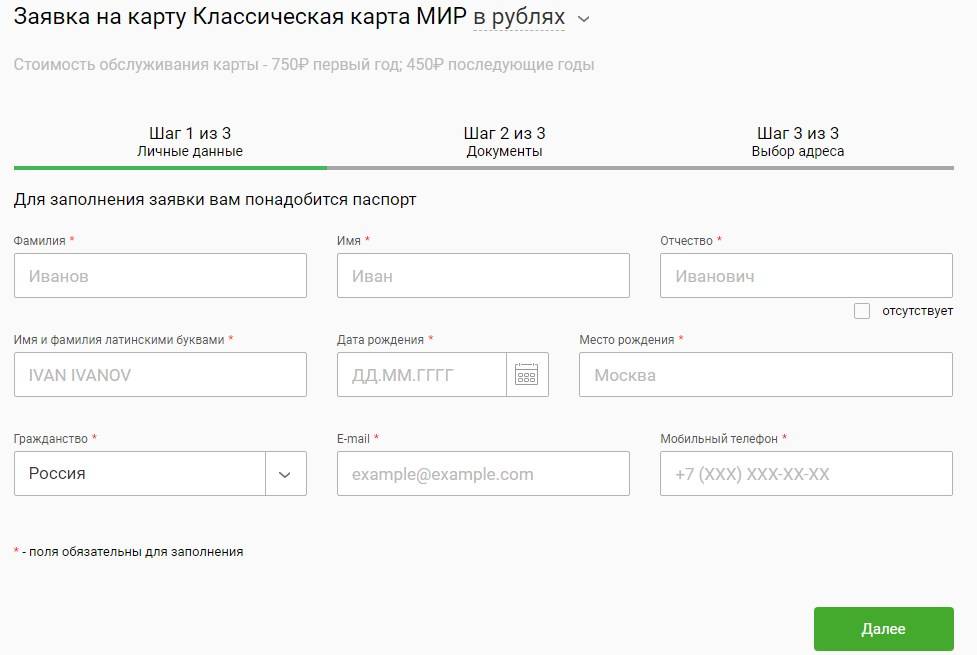

Условия по картам

Условия кредитования, в целом, можно считать примерно одинаковыми во всех банках, небольшие расхождения будут в процентной ставке и программе лояльности. Кредитная карта по 2 документам выдается на срок 2-5 лет с автоматическим перевыпуском. Стоимость обслуживания зависит от категории. Стандартный пластик обойдется примерно в 600-1500 рублей. Золотые карточки с привилегиями – от 3 000 рублей.

Процентная ставка – от 12.9% до 78.9% годовых. Как правило, при безналичной оплате товаров действует пониженный процент. При снятии наличных на сумму долга начисляется максимальная ставка, согласно договору кредитования. Чтобы получить выгодные условия, необходимо представить расширенный пакет документов и быть клиентом организации – иметь закрытый кредит без просрочек, получать заработную плату и так далее.

Лимит устанавливается индивидуально для каждого клиента – от 3 000 до 1 000 000 рублей. Обращаясь в банк впервые, рассчитывайте на 50 000 рублей. В дальнейшем кредитная линия увеличивается, если не были нарушены условия договора.

Где можно срочно оформить кредитную карту только с паспортом

Кредитная карта без справок по паспорту выдается многими банками, ассортимент предложений большой. Мы выделим только несколько вариантов, которые предполагают максимально быстрое рассмотрение или вовсе выдачу пластика в день обращения.

Интересные варианты:

- Тинькофф. Люди, которые желают оформить кредитную карту максимально быстро, часто в первую очередь рассматривают предложение именно этот банка. Ее можно оформить за 5 минут, решение по заявке поступает сразу. Выдача проводится удаленно доставкой курьером или почтой. Выпуск занимает около 5 дней.

- Восточный Банк. Если нужен моментальный продукт, вы можете получить его в день обращения в этой компании. Решение принимается за 5 минут после отправки онлайн-анкеты на рассмотрение. При одобрении готовый продукт забирается клиентом в офисе банка.

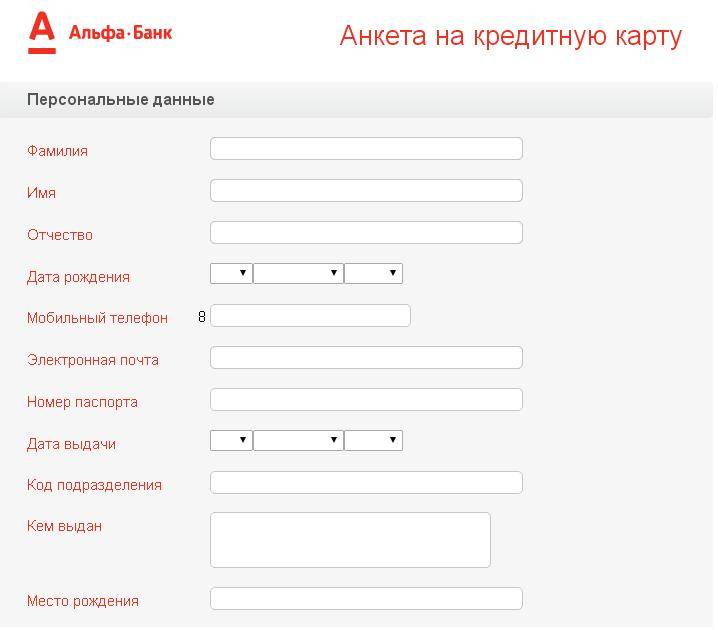

- Альфа-Банк. Тоже готов предоставить кредитную карту в день обращения, обещает сделать это в течение 3 часов после подачи заявки. Решение тоже дается быстро, уже через 2 минуты прозвучит ответ. Ассортимент кредиток большой, есть интересные варианты с долгим периодом льготы, с большим кешбэком.

- МТС Банк. Ответ по заявке на выдачу дается за несколько минут, присылается клиенту в СМС-сообщении. При одобрении можно сразу забрать кредитку в удобном салоне связи МТС или заказать курьерскую доставку. В случае с курьером по Москве и СПб доставка организовывается за 1-2 дня, в других городах — 2-5 рабочих дней.

- Райффайзенбанк. Даже этот крупный и серьезный банк учитывает потребности заемщиков, он тоже выдает кредитки в день подачи заявки. Нужен только паспорт. Решение принимается быстро, после пластик можно забрать в офисе банка или заказать доставку на дом.

Все кредитные карты доставляются неактивированными. Это делается с целью безопасности, чтобы никто не мог ими воспользоваться, кроме держателя. Получив продукт, можно сразу его активировать. При этом предварительно уточняйте, через какое время счет станет активным после проведения активации. Хорошо, если она тоже моментальная.

Какие кредитные карты можно оформить онлайн-заявкой (по видам выгоды для заёмщика)

- С крупным лимитом. Доступны клиентам с большим размером заработной платы и отличной КИ.

- С моментальной выдачей. Вариант для срочного получения денег на карте.

- Льготные карты. Заказать кредитную карту через интернет можно с беспроцентным периодом в 50-240 дней.

- С кэшбэком. Самый выгодный процент обычно представляется в определенной категории. Многие для получения выгоды в плане возвращения части стоимости покупки оформляют несколько кредитных карт в различных банках.

- С бонусами. Данные платёжные средства позволяют накопленные бонусы конвертировать в рубли. Обычно условия выполнения более сложные, чем по кэшбэку.

- С рассрочкой платежа. Даёт возможность владельцу карты производить покупки в компаниях – партнёрам банка-эмитента с оплатой частями, в течение 1-12 месяцев.

- С процентами на остаток собственных средств, зачисленных на кредитку. Позволяет получить дополнительный доход.

- С бесплатным снятием наличных. Например, Альфа-Банк разрешает клиенту, оформившему кредитную карту «100 дней без %» снимать ежемесячно до 50 000 рублей вообще без комиссии.

А какое преимущество карточного кредитования перед наличным? Возобновляемость карточного лимита. Погасили имеющуюся задолженность – пользуйтесь деньгами на карточке вновь.

Как оформить и получить кредитную карту

Кредитка – это форма обычного потребительского кредита со своими нюансами.

Плюсы такого платёжного инструмента таковы:

- более простая процедура оформления и пониженные требования к заёмщику;

- наличие беспроцентного периода;

- бонусные программы, кэшбэк;

- надёжная защита от утери и краж средств.

Минусы:

- небольшой лимит;

- высокая процентная ставка;

- высокие комиссии.

Также не следует забывать и о платных дополнительных услугах, например, смс-информировании.

Какую лучше открыть кредитную карту

Внимание потенциального заёмщика должно быть сосредоточено на условиях кредитования. Приступив к выбору, заёмщик столкнется с целым списком параметров

Все они влияют на рентабельность предложения, потому стоит внимательно их изучить. Имеют значение следующие характеристики:

Процентная ставка – кредитки отличаются большей процентной ставкой, чем обычные кредитные продукты, потому важно не забывать об этом. Льготный период – так называют отрезок времени, за который клиент может совершать операции без начисления процентов

Также нужно уточнить, на какие именно операции распространяется действие льготного периода. Это может быть снятие наличных, переводы и т.д. Денежный лимит – максимальная сумма, которая может находиться на кредитке. Наличие кэшбэка – так называются бонусы, начисляемые от покупок. Они могут накапливаться в виде баллов или миль, а затем направляться на покупку товаров, услуг или авиабилетов. Плата за обслуживание – следует учитывать, что финансовая организация просит плату за пользование. Сумма, как правило, зависит от статуса кредитки и может варьироваться от нескольких сотен до нескольких тысяч рублей. Платёжная система – в основном это на выбор MasterCard (евро), Visa (доллар США), иногда МИР (российский рубль). Может стать плюсом при заграничных поездках. Ежемесячный платёж – стоит учитывать, что даже во время льготного периода необходимо каждый месяц вносить определённую сумму во избежание штрафов и просрочек.

Чтобы взять кредитную карту, пользоваться которой будет максимально выгодно, стоит учесть все критерии, ориентируясь на их совокупность, а не на один конкретный. Следует иметь виду, что банки могут взимать скрытые комиссии и переплаты, что также повлияет на стоимость.

Можно ли оформлять кредитную карту без процентов

Льготный период — отрезок времени пользования деньгами без начисления процентов. Длительность этого срока зависит от условий предоставления, как правило, она колеблется в пределах 30-60 дней, но может быть и больше. Эту информацию можно найти в договоре.

Ниже представлены предложения с самыми выгодными условиями льготного периода:

- КИВИ – карта рассрочки Совесть.

- Совкомбанк – карта рассрочки Халва.

- Альфа-банк – 100 дней без процентов.

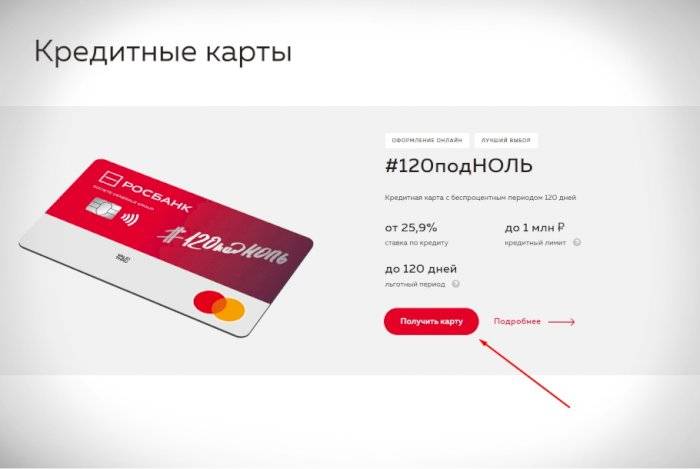

- Росбанк – 120 под ноль.

- Райффайзенбанк – 110 дней.

Банки предлагают все более привлекательные условия в связи с возрастающей конкуренцией, потому можно завести кредитную карту с льготным периодом длительностью свыше 100 дней.

Где выгоднее оформить кредитную карту

При выборе банка стоит поинтересоваться процентными ставками, требованиями к заёмщикам, а также тем, на какой срок возможно открыть кредитную карту и её максимальным лимитом

Прежде всего стоит обратить внимание на организацию, в которой оформлялась зарплатная карта – там шанс одобрения будет максимальным. На каком бы учреждении ни остановился выбор, необходимо внимательно изучать условия и содержание договора на оформление и пользование кредиткой

Какую кредитную карту легче всего получить

Процесс получения пластика зависит от выбранного финансового учреждения и программы, однако в большинстве своём он схож. Требования для получения обычно минимальны. Заёмщик должен быть совершеннолетним гражданином Российской Федерации, для оформления требуется паспорт и справка о доходах. Однако последняя необходима не всегда. Наличие официальной работы, стабильного дохода и даже положительной кредитной истории не всегда является обязательным требованием, особенно для предложений с небольшим лимитом, но поможет улучшить условия кредитования.

Продукты, которые можно оформить по паспорту, а вероятность одобрения будет максимальной:

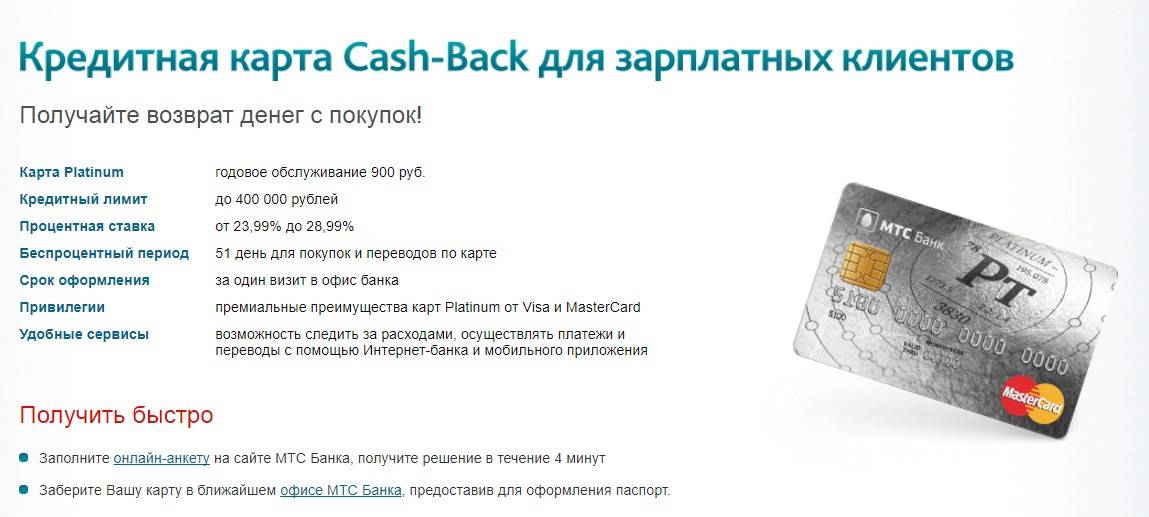

- МТС-банк, МТС Cashback.

- Тинькофф, Платинум.

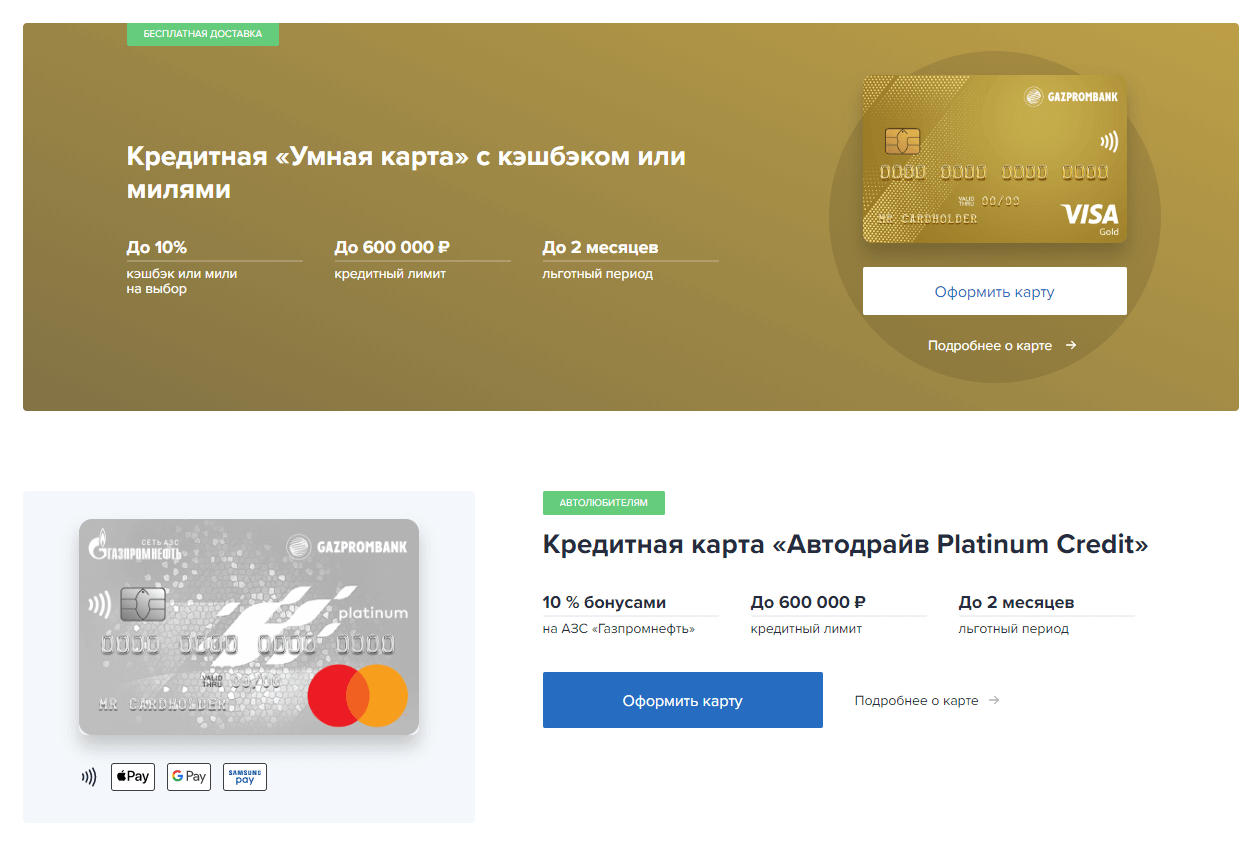

- Газпромбанк, Умная карта.

- Русский стандарт, Платинум.

- Райффайзенбанк, #всесразу.

Часто в случае положительного ответа получить кредитную карту можно уже на месте, клиенту не придётся ждать ее производства и доставки.

Преимущества и недостатки кредита по 2 документам

В большинстве случаев банки предлагают такие преимущества сотрудничества:

- быстрый способ проверки заявителя;

- подача заявки происходит онлайн через всемирную паутину;

- реально высокие шансы получить положительный ответ на запрос;

- мгновенное перечисление средств удобным способом;

- минимум документов. В пакет необходимых бумаг входит всего 2 позиции;

- лояльные кредитные ставки.

К недостаткам кредитов наличными по двум документам относятся:

- в большинстве случаев банки на таких условиях предпочитают давать займ существующим клиентам. К примеру, с действующим депозитным вкладом, кредитной картой, зарплатными проектами. История сотрудничества продолжается минимум второй год;

- чтобы взять большую сумму, новым клиентам необходимо предоставить залог или поручителя.

Количество сильных сторон делает кредит по двум документам легким и доступным методом получить желаемое финансирование в кратчайшие сроки.

Требования к пакету обязательных бумаг

Дадим несколько пояснений к приведенному выше перечню бумаг. Кредитная карта по двум документам может быть оформлена только в том случае, если они соответствуют определенным требованиям.

Так, загранпаспорт в качестве второго документа, подтверждающего финансовое положение потенциального заемщика, банки будут рассматривать не всегда. Предъявлять его имеет смысл только в том случае, если в нем имеются отметки о путешествиях за границу в течение последних 6 месяцев. При этом под заграницей подразумеваются страны, находящиеся за территорией СНГ.

Свидетельство собственности транспортного средства также подойдет не каждое. Но здесь требования предъявляются не к документу, а к самому транспорту. Им может быть:

- автомобиль иностранного или российского производства;

- мотоцикл иностранного производства.

При этом, мотоцикл должен быть не старше 5 лет. К возрасту автомобиля требования варьируют в зависимости от его происхождения. Иномарки могут быть семилетними, а авто российской сборки будут рассматривать как подтверждение благосостояния клиента только в том случае, если они не старше 5-летнего возраста.

Справки о текущих счетах и дебетовых картах потенциального клиента банки принимают любые. Счет/карта могут быть открыты как в той же финансовой организации, где вы пытаетесь оформить кредитку, так и в любой другой

Важно, чтобы в предоставляемой вам справке были указаны поступления по счету как минимум за последние полгода. И чтобы размер этих поступлений был не меньше суммы, указанной вами в анкете на получение карты

Также в справе должны быть указаны:

- реквизиты финансовой организации;

- название банка, где открыт счет;

- ФИО клиента;

- дата открытия счета;

- номер счета.

Что касается справок о вкладах, требования банков к ним разнятся. Некоторые кредиторы принимают в качестве дохода будущего заемщика только вклады, открытые у них. Другие рассматривают также накопительные счета, открытые в сторонних банках. В первом случае, кстати, обычно никаких дополнительных документов не требуется – достаточно просто указать в анкете, что у вас имеется вклад в банке, где вы претендуете на кредитку. Для второго варианта придется запастись документами, подтверждающими наличие вклада.

Как увеличить сумму кредита без подтверждения доходов?

По 2 документам банки одобряют лимит не более 500 тысяч рублей, в среднем – до 350 тысяч. Если вам недостаточно данной суммы для удовлетворения целей, есть способы увеличения лимита:

- Предоставить альтернативное средство подтверждения доходов (справка по форме банка, декларация 3-НДФЛ, выписка с зарплатного счета или депозита, диплом о высшем образовании, документы на недвижимость или автомобиль в собственности, штампы паспортного контроля в загранпаспорте и иные способы, предусмотренные конкретным банком).

- Предоставить залог и/или привлечь поручителя. Для залоговых кредитов – более низкие ставки и более комфортные сроки погашения до 10-15 лет.

- Воспользоваться льготными условиями при возможности (банки не требуют подтверждение дохода от зарплатных клиентов, постоянных заёмщиков, активных пользователей карт и депозитов, сотрудникам компаний-партнеров). Обратитесь с заявкой в банк, через который получаете зарплату или проверьте входящие смс на наличие персонального предложения от другого банка.

Небольшое увеличение доступной суммы возможно с помощью изменения параметров скорринга – в этом вам помогут кредитные брокеры или банковские специалисты, предоставляющие платные услуги помощи в кредитовании.

Какой документ банк может запросить в качестве второго документа

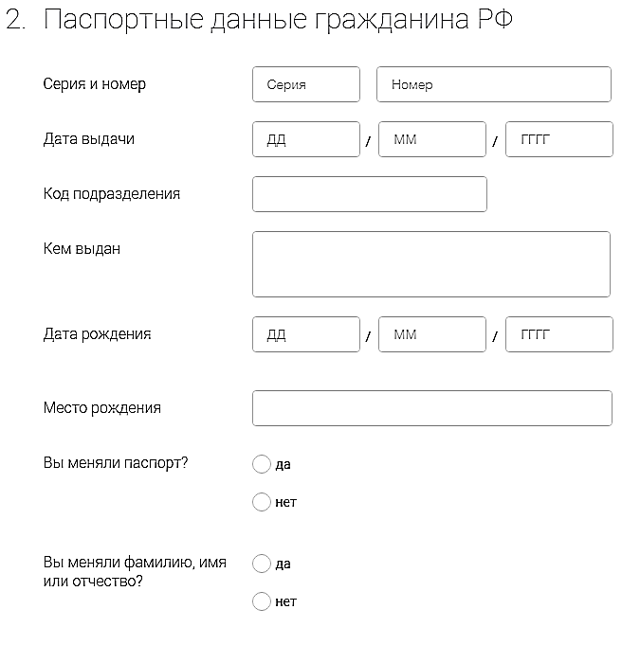

Кредит наличными по 2 документам в большинстве случаев базируется на внутреннем паспорте гражданина Российской Федерации. Документ содержит сведения про прописку, а это повод ответственно отнестись к обязательствам по закрытию ссуды в полном объеме. Второй документ может быть представлен:

- заграничным паспортом заявителя;

- военным билетом;

- водительским удостоверением;

- копией трудовой книги;

- идентификационным кодом;

- пенсионным удостоверением или СНИЛСом.

Иногда финансовые организации принимают в качестве второго документа пластиковую карту, выданную любым банком России. Таким образом специалисты учреждения могут самостоятельно запросить сведения по транзакциям по карте, кредитной истории. Чаще всего решение, что предоставлять из списка возлагается на заявителя.

Рекомендуемые требования

Требования к клиентам зависят от конкретной организации. Некоторые банки выдают пластик с лимитом лицам старше 18 лет, а другие только с 23-25 лет («Райффайзенбанк», «Русский Стандарт»). Максимальный возрастной порог – 70-75 лет.

Желательно, чтобы кредитная история не была испорчена. Наличие просрочек осложнит процедуру получения, поскольку показатель отказов в банках составляет около 40%. Перед подачей заявки рекомендуем пройти программу исправления репутации «Кредитный доктор» от Совкомбанка. На ее прохождение уйдет 2-3 года, поскольку досрочно погашать кредиты нельзя.

Плюсы и минусы

Выдача данных карт имеет свои достоинства и негативные аспекты.

К их преимуществам относятся:

- Возможность максимально быстрого оформления карты.

- Простота подачи заявки на получение карты.

- Возможность получить карту по двум документам.

- Доступность карт такого рода пенсионерам.

- Выгодные рамки закрытия долгов по картам.

- Возможность применения карт при расчетах за покупки товаров и услуг.

Минусы такого типа карт:

- Существенные ставки по картам.

- Реальность больших переплат по долгам на картах.

- Трудности с получением карты при имеющихся просрочках по кредитам.

- Большие штрафы банковских структур при просрочках выплат по картам.

Порядок оформления

Часто моментальные карточки — это продукты упрощенной выдачи, которые можно получить с плохой кредитной истории, они выдаются с 18 лет практически без отказа. Но все же отрицательный ответ может поступить. Например, если гражданин является полностью безработным или обладает крайне плохой историей, у него есть открытые просрочки. При проблемных ситуациях лучше выбрать несколько вариантов и подать одновременные заявки.

Процесс выдачи простой. Нужно выбрать карту и заполнить интернет-анкету на ее выдачу. Банк быстро принимает решение и оглашает его. Если прозвучало одобрение, согласовываются детали выдачи: либо назначается встреча в офисе, либо оговариваются сроки и время курьерской доставки. При получении пластика нужно иметь при себе все необходимые документы. И данные, указанные в них, должны совпадать с теми, что вписаны в анкету.

Почему по двум документам лучше?

Кредитные карты по двум документам можно оформить онлайн на нашем сайте. Сегодня многие организации предлагают карты по паспорту и второму документу, удостоверяющему личность.

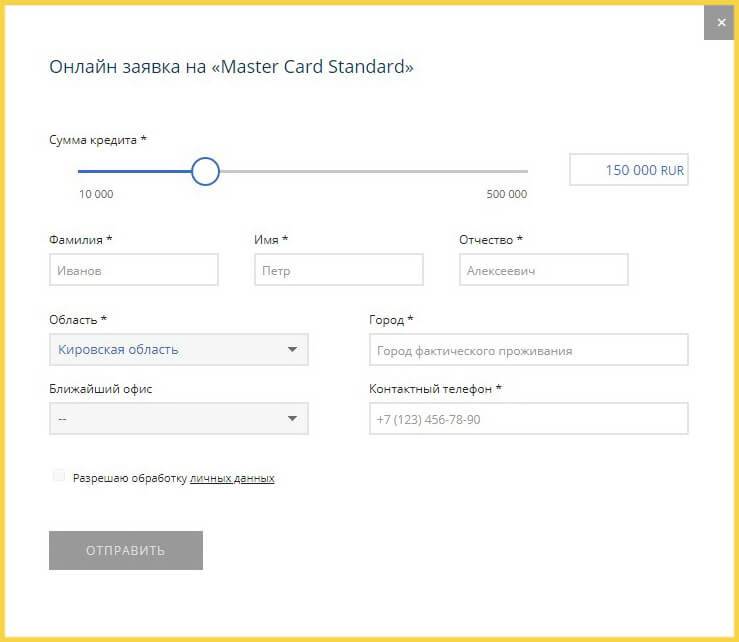

Это способствует быстрому оформлению и рассмотрению анкеты. Вы можете убедиться в этом и заполнить анкету на получение кредитной карты по двум документам на нашем сервисе. Рассмотрение заявки отнимает 2-5 минут. Решение придет в СМС на телефон, указанный в анкете. Получить карточку можно в день обращения.

Кредитка Альфабанка с 100 дневным грейс периодом

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Кредитная карта Раффайзенбанка Visa/MasterCard

- Ваш лимит до 600 000 рублей;

- Грейс – до 110 дней со дня покупки по карте

- Всегда под рукой мобильное приложение R-Connect и веб версия

- Если вы активно пользуетесь лимитом и тратите от 8 000 рублей в мес, то нет годового обслуживания

Заявка на карту банка Ренессанс

- Максимально быстрое рассмотрение заявки

- Программа лояльности Ren Bonus

- Высокий процент одобрений заявки 96 из 100

- Первый год обслуживания бесплатно

- Грейс период до 55 дней

- Кредитный лимит до 150 тыс. руб

Причины сокращения требований

Вам наверняка известно, что все банки без исключения конкурируют между собой. Каждый из таких финансовых учреждений стремится расширить свою клиентскую базу, привлекая все новых потребителей заманчивыми предложениями кредитования. Отсюда и более лояльное отношение к заемщикам, более упрощенные требования, сокращение перечня требуемых документов.

Некоторые банки даже оказывают услуги оформления кредиток всего лишь по одному паспорту. Большинство из таких учреждений предлагает такую услугу, как кредитная карта по двум документам онлайн. Для оформления кредитного продукта необязательно идти в отделение банка, нужно лишь посетить сайт учреждения и заполнить онлайн-анкету.

После этого в ближайшее время заемщику сообщают о решении. Как правило, из документов нужен только паспорт и второй документ на выбор, подтверждающий личность заемщика. В среднем заявки рассматриваются в течение трех дней.

Таковыми являются интернет-банкинг – позволяет клиенту следить за движением средств по карточному счету, а также совершать безналичные платежи и переводы, оплачивать коммунальные услуги, интернет и сотовую связь. В качестве дополнительной опции включается смс-информирование.

В этом случае заемщик всегда будет вовремя оповещен по средству приходящих сообщений о совершаемых платежах, списывании средств с карты в счет погашения процентов/кредита и т.д. Это весьма удобные услуги, которые не действуют при оформлении обычного кредита наличными.

Лучшие предложения января по кредитам по двум документам:

- Кредиты

- Займы

- Кредитные карты

- Ипотека

- Рефинансирование

- Автокредиты

- Все предложения

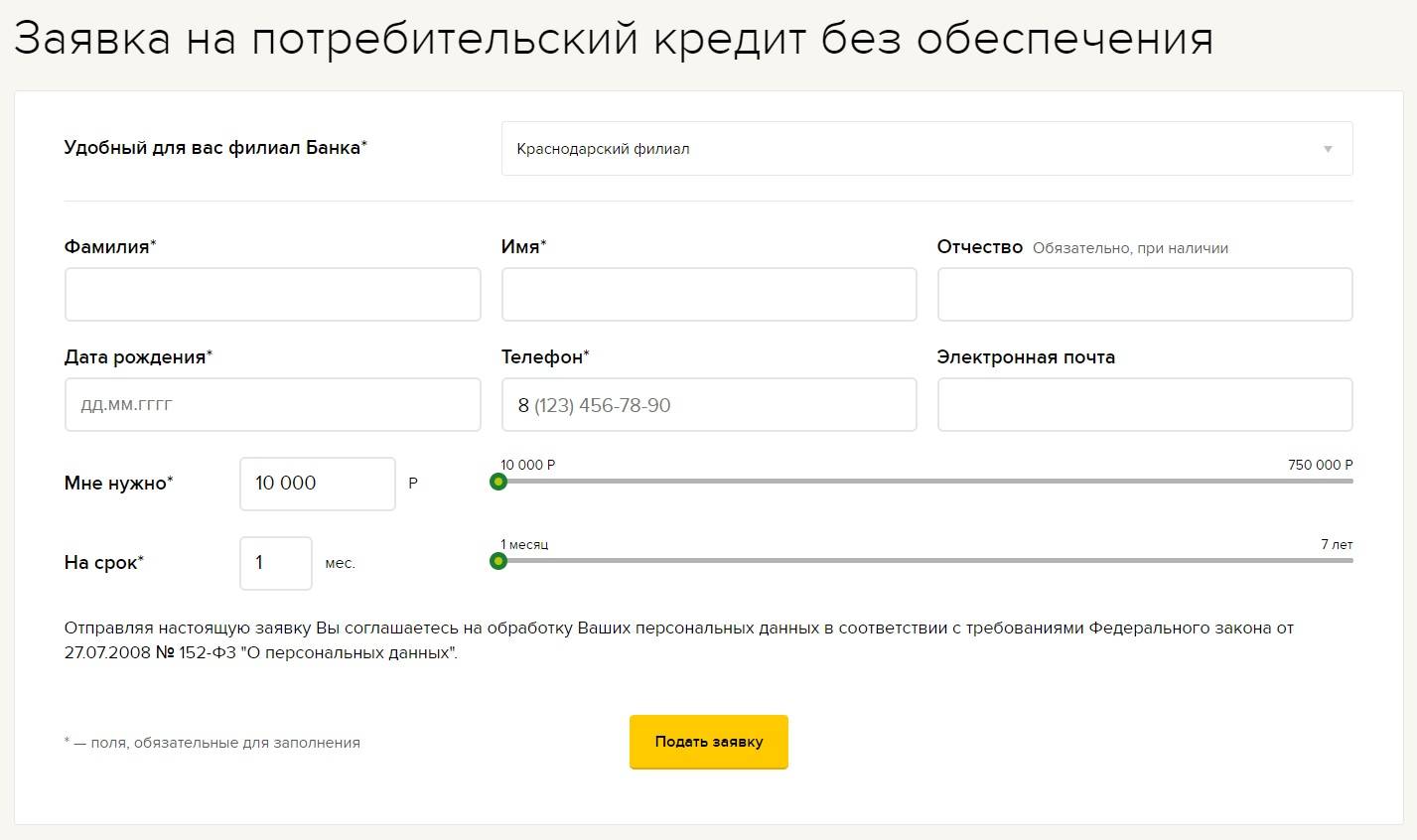

Взять кредит по 2 документам без подтверждения доходов

Частные лица имеют возможность оформить онлайн-заявку на кредит по двум документам. Одним из них является паспорт гражданина РФ. Второй выбирается на усмотрение банка. Прелесть упрощённого кредитования заключается в том, что не приходится подтверждать свою платёжеспособность, достаточно вместе с паспортом предоставить водительские права, загранпаспорт, СНИЛС или ИНН. Выходит, что кредит можно взять без справок, одной из которых при стандартах кредитования всегда становится 2-НДФЛ.

Обратите внимание: некоторые кредиторы (например, “Восточный”) указывают в своих предложениях возможность взять экспресс-кредит наличными с простым оформлением по 2 документам, но на деле вторым становится справка о доходах

Разберём преимущества недостатки

Плюсы:

- удобно, нет необходимости собирать справки;

- выдача средств производится без подтверждения дохода;

- не требуется поручитель;

- решение представителей кредитора принимается быстро.

Минусы:

- высокие процентные ставки;

- ограничения по выдаваемым суммам;

- короткие сроки кредитования.

Вывод: подобные займы выгодно брать в случае, когда денежные средства требуются в срочном порядке. Также оформить потребительский кредит на небольшую сумму по двум документам актуально:

- если отсутствует возможность подтвердить доход (домохозяйки, фрилансеры, временно безработные);

- когда вы трудоустроены неофициально.

Теперь разберём вопрос, где предлагается такая услуга.

Где выдают деньги по упрощённой процедуре

Популярны микрофинансовые организации. Предоставляется паспорт, для многих МФО этого достаточно. Минимум условий ставят и банковские организации России. Учтите: условия меняются. Перечислим:

- Тинькофф;

- Ренессанс-Кредит;

- СКБ-БАНК;

- Хоум-Кредит.

Список этим не ограничивается. Срочный кредит с двумя документами выдаётся многими другими банками. Делается по алгоритму:

- подаётся заявка(можно онлайн);

- в течение 5 минут (время устанавливает конкретная организация) принимается решение о выдаче;

- при положительном ответе заёмщик может забрать средства.

Можно получить кредит в виде наличных, также по 2 документам в России предоставляется и кредитная карта, что будет намного удобнее при проведении операций.

Как выбрать кредитную карту по двум документам

Существует ряд критериев, по которым рекомендуется подбирать кредитную карту. С помощью сервиса по подбору финансовых предложений легко сравнивать ключевые параметры кредиток.

При выборе кредитной карты по двум документам обратите внимание на:

- Процентную ставку. Чем ниже процентная ставка на кредитке, тем выгоднее карта для клиента. Проценты начисляются ежегодно и влияют на размер переплаты.

- Льготный период. Минимальная длительность льготного периода составляет 50 дней. Чем больше этот срок, тем выше шансы на погашение задолженности без процентов. Рекомендуется выбирать кредитные карты по двум документам с длительным грейс-периодом.

- Стоимость выпуска и обслуживания. Банки предлагают полностью бесплатные карты, но условия по ним хуже. Платное обслуживание кредитной карты по двум документам гарантирует дополнительные бонусы для держателя.

- Возможность подключать кэшбек. Кредитки с возвратом средств на покупки помогает экономить, снижать общие расходы в течение месяца при регулярном использовании кредитки.

Что можно взять в качестве второго документа

Вот полный список того, что может выступать в качестве дополнительного документа, подтверждающего вашу личность или необходимые для подтверждения вашей платежеспособности, при оформлении подобных займов. Учитывайте, что условия в разных банках могут отличаться — точный комплект документов смотрите на сайте организации.

- СНИЛС;

- Водительские права;

- ИНН;

- Диплом о вашем образовании (и другие дипломы и сертификаты);

- Пенсионное удостоверение;

- Именная банковская карта;

- ПТС на машину;

- Документы на недвижимость;

- Военный билет;

- Свидетельство о рождении ребенка№

- Заверенная копия вашей трудовой;

- медицинский полис;

- Страховой полис (ОСАГО, страхование жизни, КАСКО и т.д.);

- Кредитный договор (в другом банке);

- Свидетельство о браке или его расторжении.

Такой большой комплект документов вам нигде не понадобится, это лишь список того, из чего вы можете выбирать, когда соберетесь обращаться в банк за кредитом на потребительские нужды, отпуск, обучение и др.

Обязательным везде является только паспорт РФ. Плюс чаще всего у мужчин до 27 лет требуют военный билет. А там, где нужно справка о доходах, могут спросить еще и копию трудовой. Если же вы берете кредит под залог — нужны документы об имуществе, которое вы под этот залог оставляете — ПТС или документы на жилье.

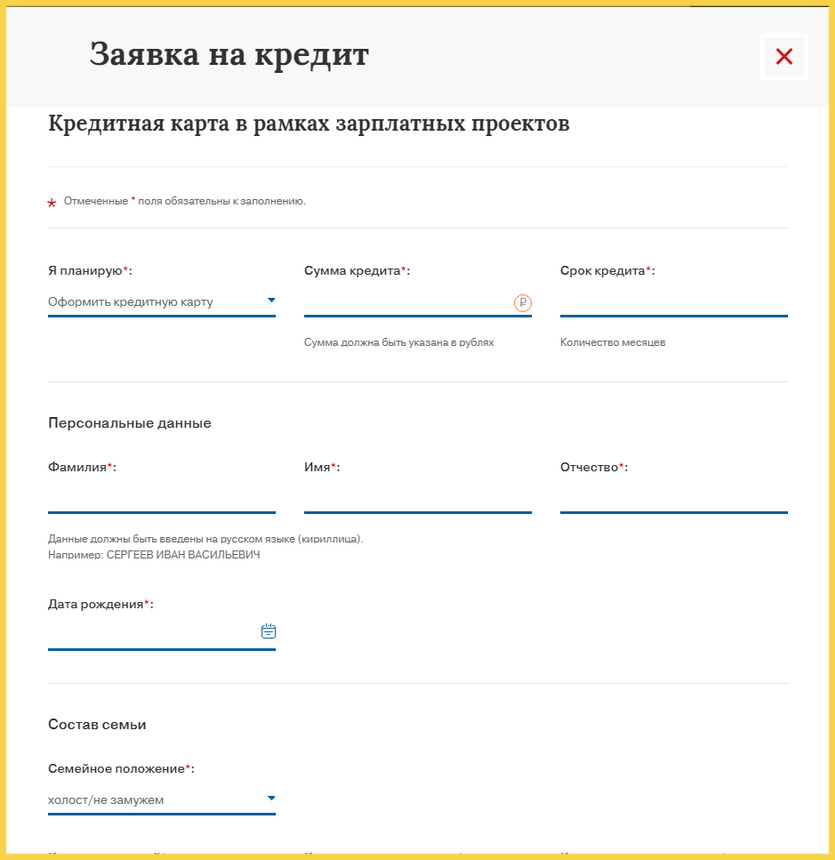

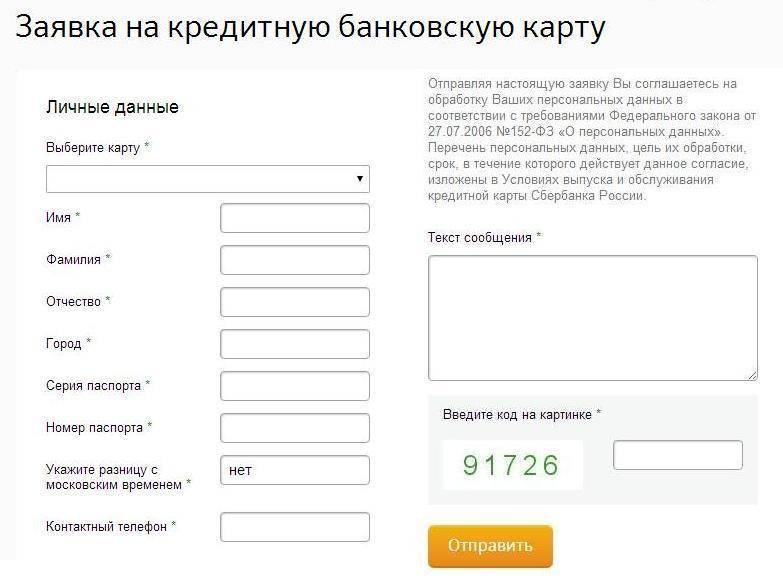

Как оформить кредитную карту?

Теперь рассмотрим, как оформить кредитную карту физически, то есть, куда можно обращаться. Здесь тоже есть несколько вариантов.

1. Оформить кредитную карту в банке. Самый традиционный способ, который остается самым популярным, и, на мой взгляд, оптимальным. Так вы сможете лично пообщаться с банковским менеджером, задать ему все интересующие вопросы и получить ответы. Кроме того, личный контакт с вами, если вы — не мошенник, желающий получить кредит и не отдавать его, тоже будет определенным преимуществом в вашу пользу.

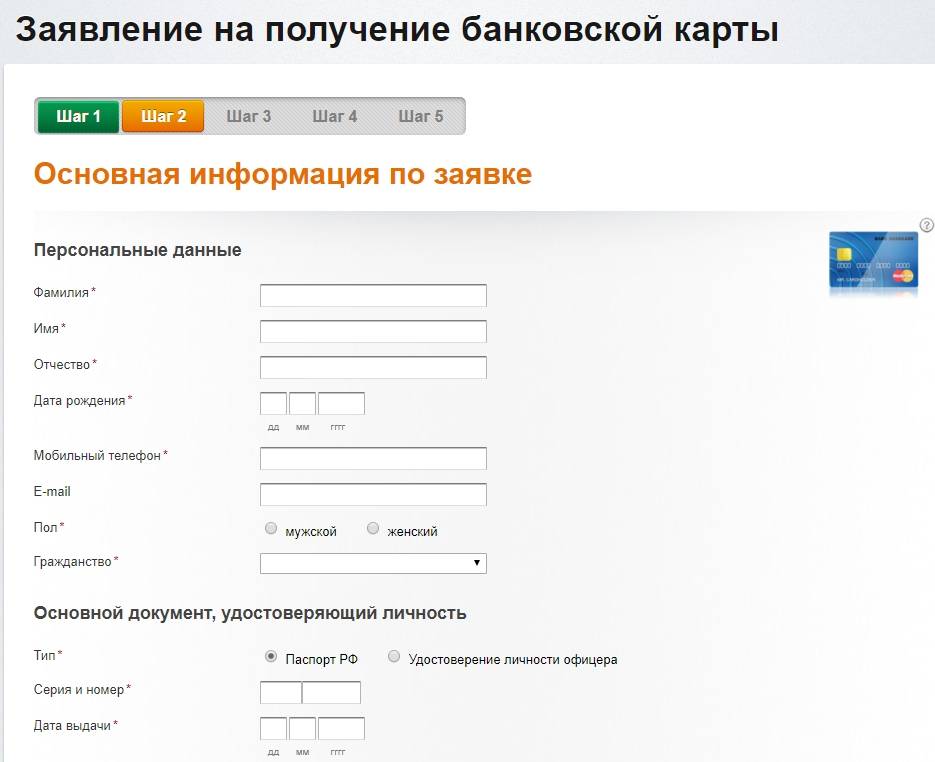

2. Оформить кредитную карту онлайн через сайт банка. Большинство банков идут в ногу со временем, поэтому предоставляют возможность оформления кредитной карты онлайн. Как это происходит?

Клиент заполняет заявку на оформление кредитной карты на сайте банка, банк обрабатывает его данные, после чего с ним по телефону связывается менеджер и сообщает о возможности или невозможности открытия кредитной карты, а также согласовывает все условия. Например, клиент может в назначенный день прийти в удобное отделение банка, подписать необходимые договора и сразу получить уже подготовленную карту на руки. Либо даже, в отдельных случаях, он может получить ее по почте, так же по почте отправив в банк подписанные экземпляры договоров или передав их курьеру.

Возможность оформить кредитную карту онлайн, конечно, имеет определенные преимущества, но главный ее недостаток в том, что подобным образом банки, как правило, продвигают самые невыгодные кредитные карты с фиксированным лимитом. Договориться с банком онлайн об установке кредитного лимита на более выгодных условиях вряд ли получится.

3. Оформить кредитную карту онлайн через сайты посредников. И последний вариант — оформление кредитной карты онлайн через сайты и специальные сервисы посредников. Это могут быть кредитные брокеры или просто владельцы сайтов, зарабатывающие на партнерских программах банков. В этом случае вам предложат различные сервисы сравнения кредитных карт, которые помогут подобрать вариант, соответствующий вашим потребностям и возможностям. Казалось бы, все идеально, но на самом деле не совсем.

Во-первых, на подобных сервисах представлены только те кредитные карты банков, которые они готовы раздавать всем подряд, да еще те из них, по которым действуют партнерские программы. То есть, выбор заранее ограничен самыми легкодоступными и дорогими предложениями (карты 1-й категории — с фиксированным лимитом). Ни о каких индивидуальных условиях здесь и речи быть не может, а в стоимость кредитной карты уже заложено комиссионное вознаграждение посреднику, то есть, вы в любом случае переплатите.

Поэтому, я бы рекомендовал если и пользоваться такими сервисами, то лишь для сравнения условий, а вот оформлять кредитную карту уже непосредственно в банке-эмитенте, минуя посредников.

Теперь вы знаете, как происходит оформление кредитной карты, как оформить кредитную карту разными способами и в разных ситуациях. Надеюсь, эта информация будет вам полезна. Рекомендую также ознакомиться со статьей Как выбрать кредитную карту?, в которой вы найдете еще некоторые существенные моменты.

Порядок оформления

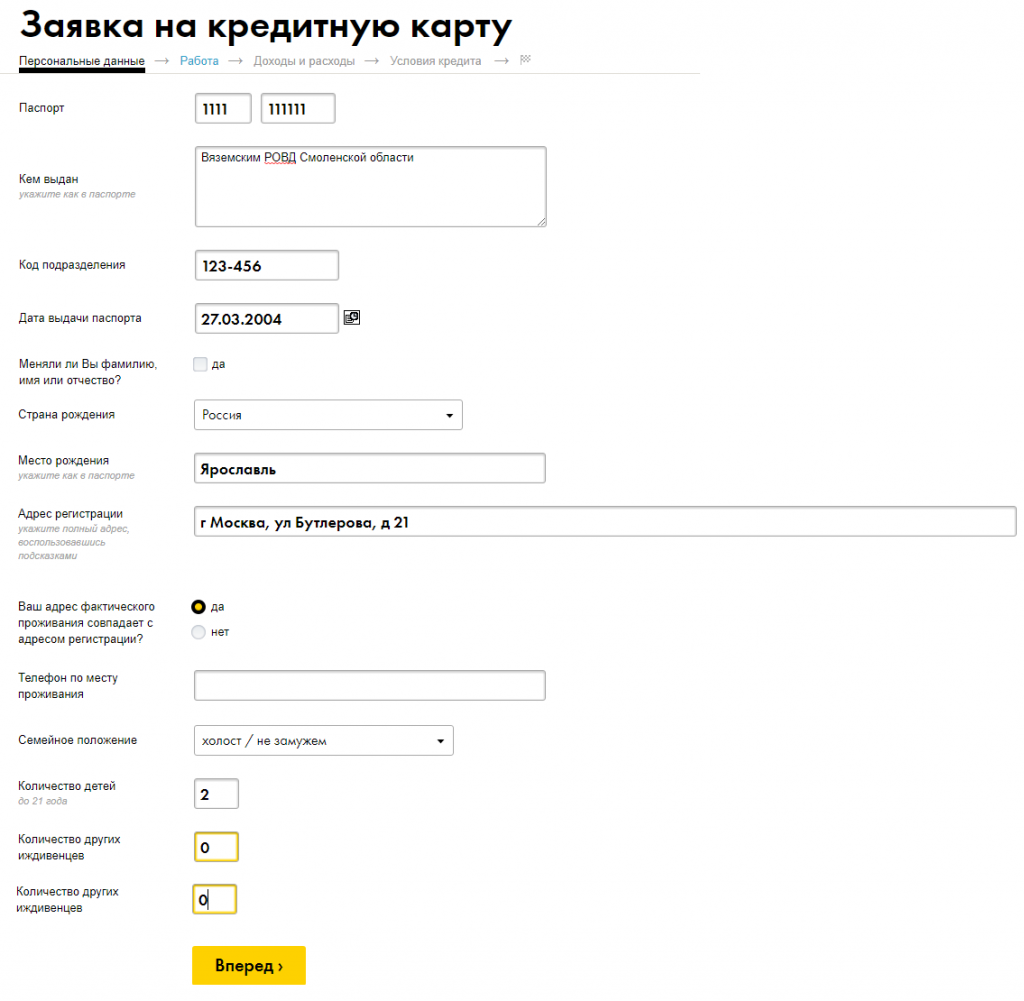

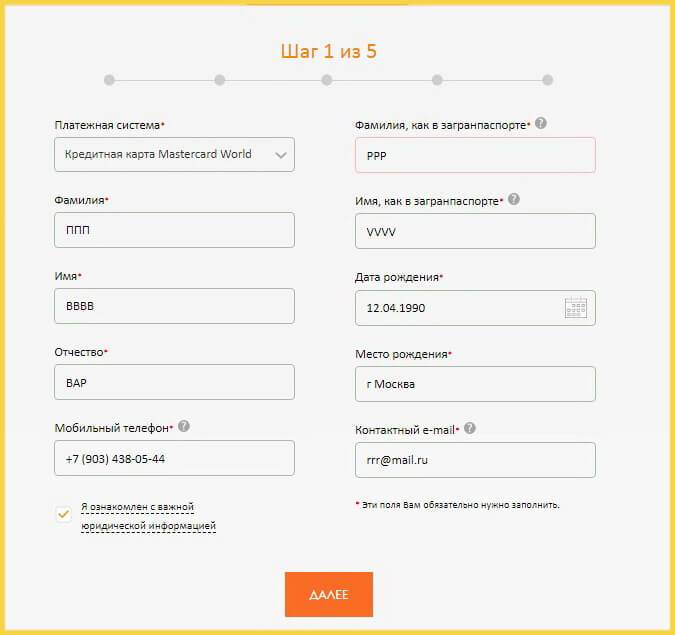

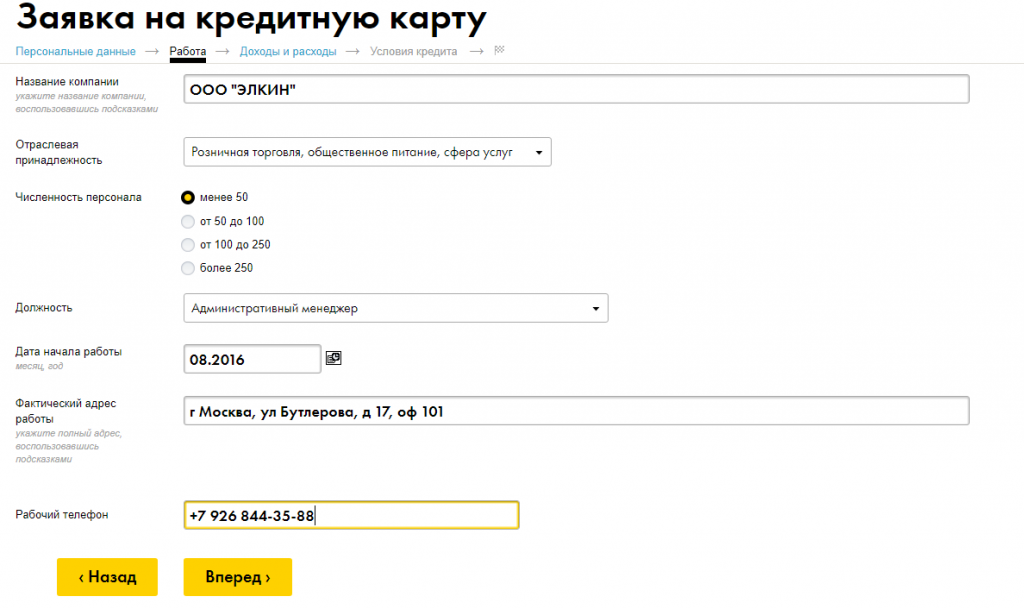

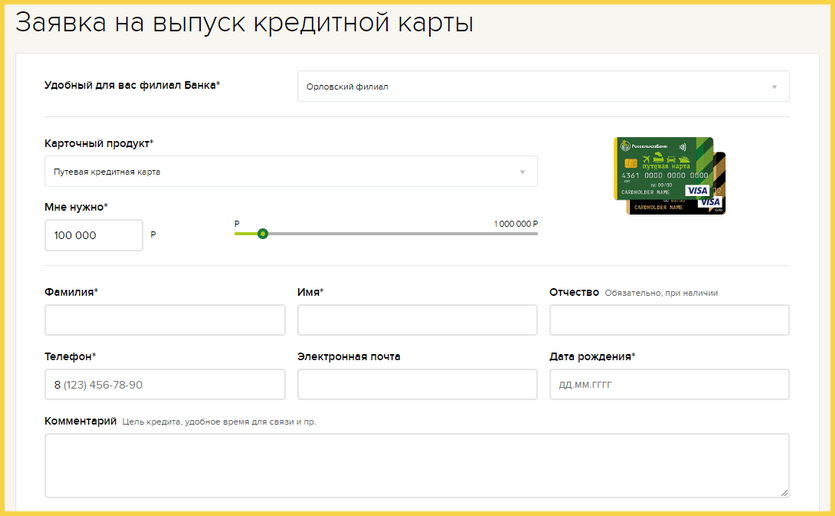

Кредитку оформить легко, в отличие от ипотеки или автокредита. Чтобы отправить онлайн заявку на кредитную карту, следуйте инструкции:

- Выберите тарифный план. При выборе учитывайте размер процентной ставки, сумму лимита, наличие бонусной программы, условия действия льготного периода, отзывы клиентов о работе кредитора.

- Перейдите на сайт. Нажмите «Оформить» и вы автоматически будете перенаправлены на сайт партнера.

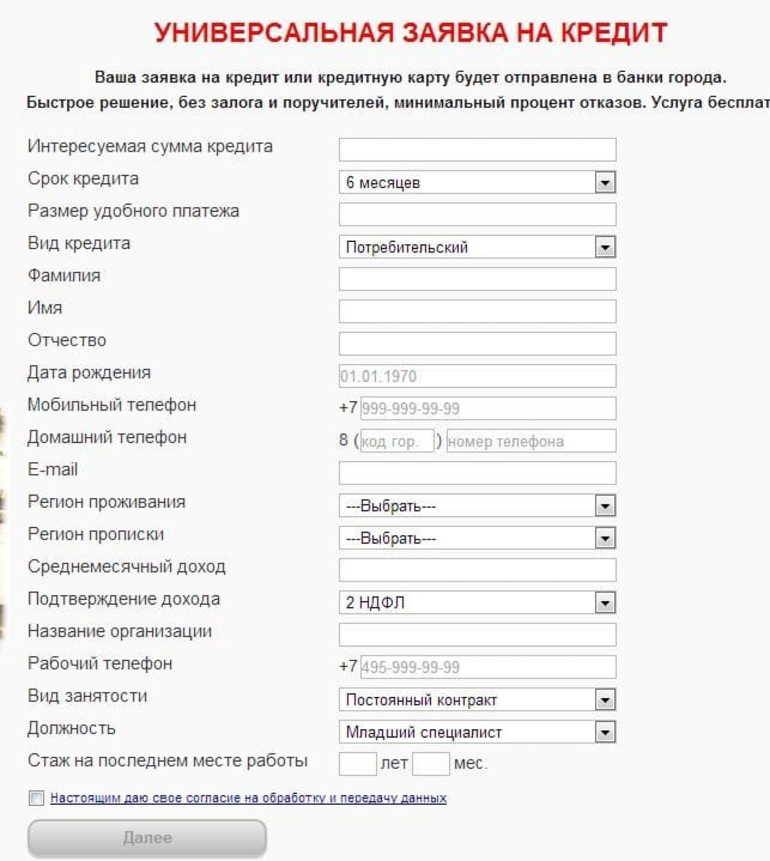

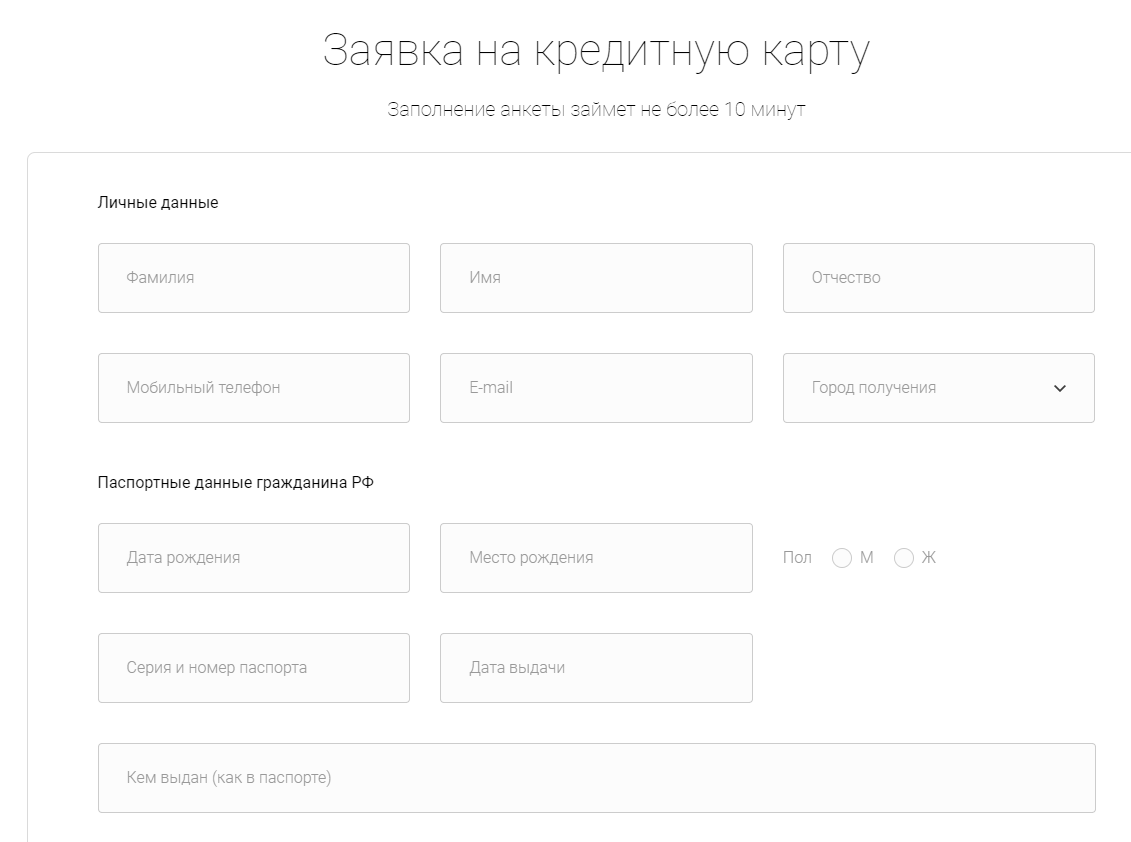

- Подайте заявку на получение пластика. Регистрация на сайте не требуется, вам следует указать информацию о себе – ФИО, контакты, паспортные данные, место работы, уровень дохода и так далее. Отвечайте честно и информативно, чтобы анкета не вызвала сомнений или дополнительных вопросов у службы безопасности.

- Загрузите документы. Подойдут снимки или сканированные копии в формате PNG или JPG, без засвеченных элементов, обрезанных краев. Вся информация должна легко читаться.

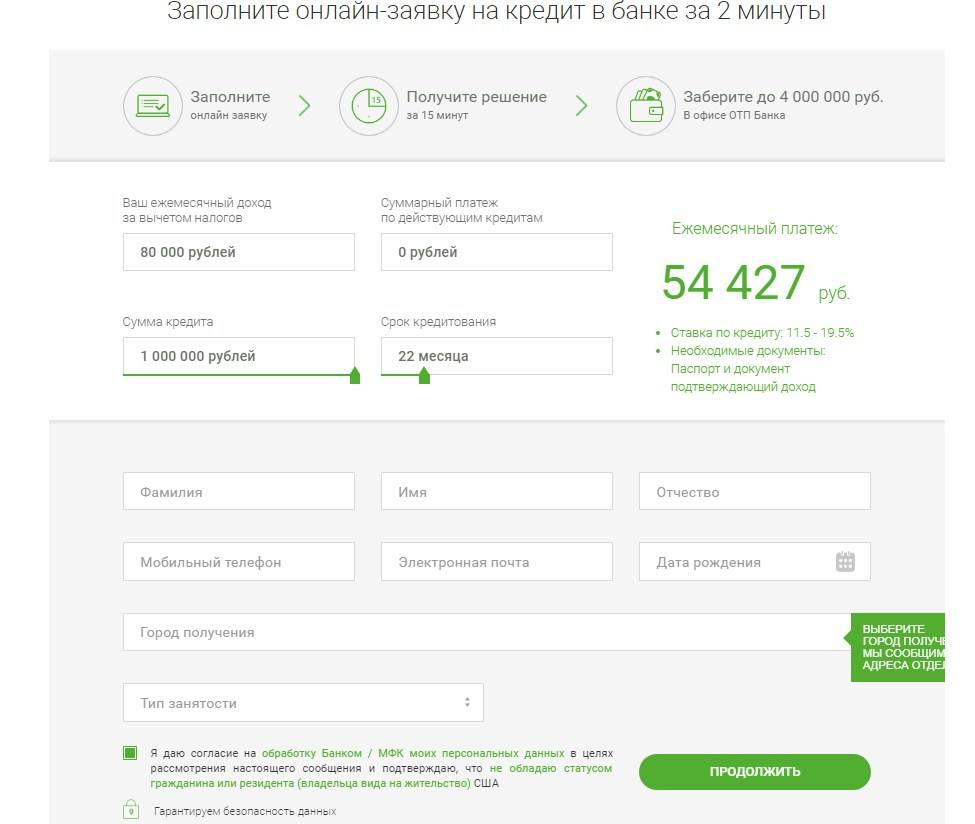

- Дождитесь ответа. Ответ по заявке сообщается в течение 60 минут, иногда обработка увеличивается до 2 рабочих дней. Это бывает, если анкета направляется на дополнительную проверку.

В случае положительного решения менеджер банка связывается с клиентом, чтобы сообщить предложенные условия и назначить время для подписания договора. Срок изготовления пластика зависит от наличия имени. Именной пластик изготавливается в течение 7-14 дней, неименную карту можно получить в день подачи заявки.

Если вы планируете расплачиваться кредиткой в Интернете, нужна именная карта с технологией защиты 3D-Secure. Категория – не ниже Standard. Без имени использовать пластик для оплаты онлайн покупок невозможно. Однако у таких карточек есть преимущество – отсутствие платы за годовое обслуживание или минимальный тариф.

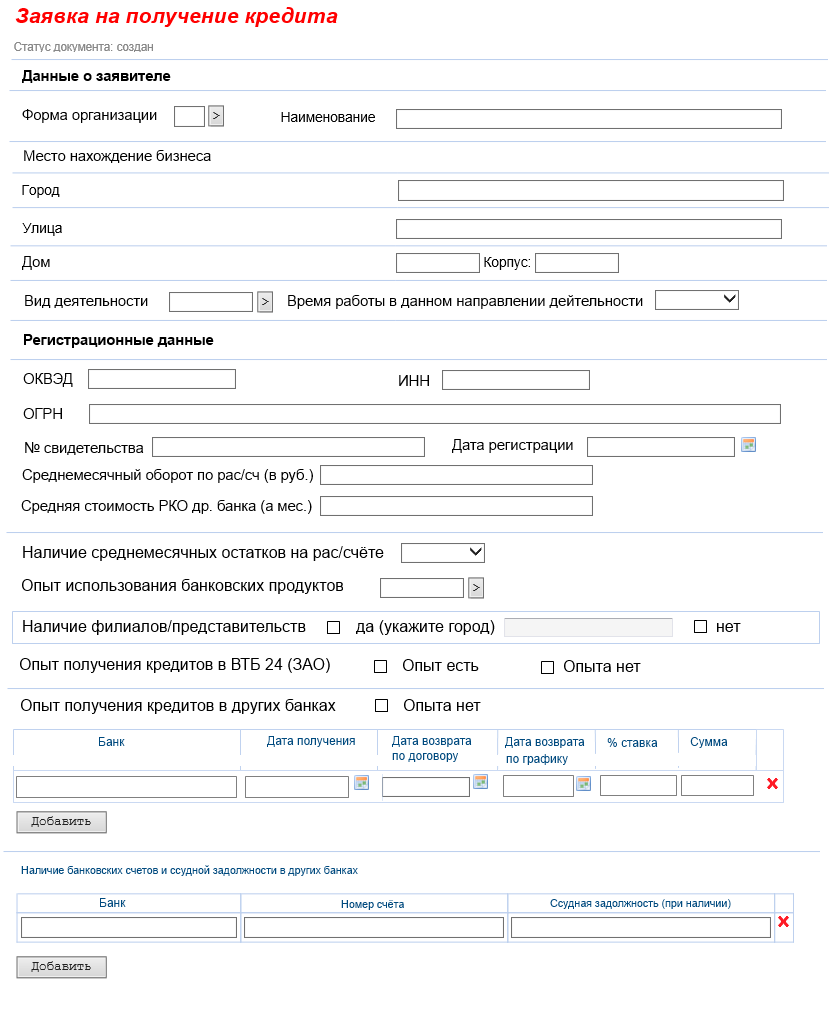

Легко ли взять кредит по 2 документам?

Сегодня практически каждый потребитель финансовых услуг имеет возможность найти доступный потребительский кредит всего лишь по двум документам. Такие учреждения не выставляют требования об обязательном предоставлении справки о доходах. Оформить этим способом можно даже кредит для пенсионеров.

Взять кредит по двум документам можно не только в микрофинансовой организации, но и в банках. И это несмотря на то, что эти учреждения славятся более жесткой процедурой проверки, идентификации платежеспособности заемщиков. Брать ссуду в банке всего по двум документам непросто, но вполне реально. Потенциальным клиентам необходимо быть готовыми к высоким процентам, строгим требованиям к заемщикам.