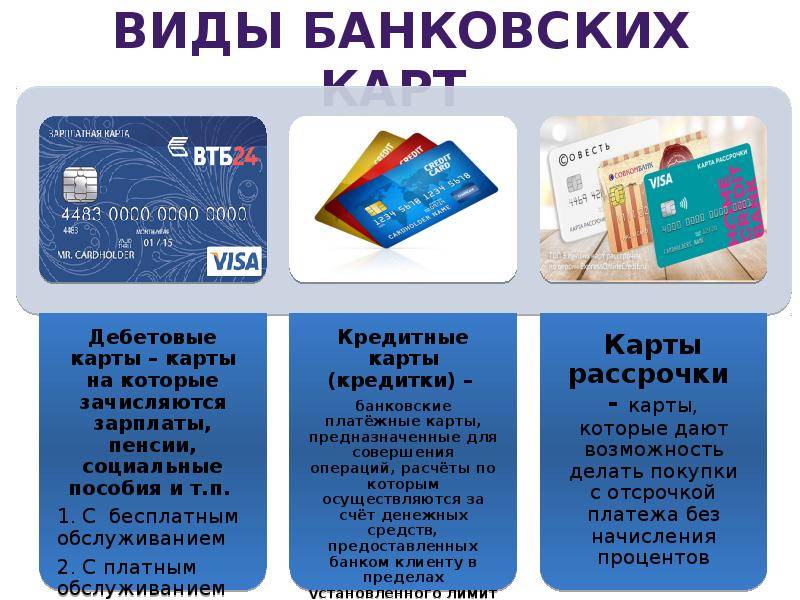

Преимущества и недостатки кредитных карт

Некоторые люди буквально не представляют своей жизни без кредитных карт. Для них использование кредитных карт стало неотъемлемой частью повседневной жизни. Другая категория граждан напрочь отвергает пользу кредиток, объясняя это тем, что кредит намного дешевле. Если разобраться, в некоторой степени правы обе стороны, ведь даже лучшие кредитные карты 2021 года обладают и положительными, и отрицательными сторонами.

Их важно знать, и учитывать. Так вы сможете понять, стоит ли обзаводиться этим непростым финансовым инструментом, или стоит отказаться от затеи

ПЛЮСЫ:

- Кредитной картой можно удобно расплачиваться везде, где есть возможность безналичной оплаты: в интернете, обычных магазинах, ресторанах, кинотеатрах, торговых центрах, аэропортах, на АЗС и т.д.

- Пластик пригодится в случае возникновения непредвиденных и срочных расходов.

- Кредитная карта всегда может быть под рукой, не занимает много места. Если вы ее потеряете, счет можно быстро заблокировать и обезопасить себя от потери денег.

- Проще пользоваться кредитной картой, нежели каждый раз подавать заявку на потребительский кредит. У нее возобновляется лимит, что позволяет постоянно иметь доступ к определенной сумме денежных средств.

- У кредитной карты отсутствует жесткий график платежей. Главное – вносить в срок минимальный платеж и совершать погашение образовавшейся задолженности до окончания грейс-периода.

- Беспроцентный период дает возможность держателю не платить проценты за пользование банковскими деньгами.

- Кредитку проще получить, нежели кредит.

Кроме того, лучшим кредитным картам в 2021 году отдают предпочтение за: круглосуточный доступ к лимиту, оперативность оформления, контроль за расходами, использование средств за границей, получение дополнительных привилегий, бонусов.

Перечислим основные недостатки:

- кредитные карты стоят больше других продуктов. Они могут повлечь за собой такие траты, как: обслуживание счета, снятие наличных, переводы, смс-оповещения;

- схема действия льготного периода не всегда понятна;

- ограничения на суммы транзакций;

- риски попасть на мошенников.

4 основных параметра кредитки, которые надо учитывать при выборе

Начнём с того, что у вас не получится просто взять и получить сразу пяток-другой кредиток у различных банков. При оформлении банк оценивает вашу платёжеспособность (по чистоте кредитной истории, вашей зарплате, наличии собственности и т.д., критериев оценки может быть много), и наличие у вас пластика другого банка будет восприниматься как дополнительная финансовая нагрузка.

Кредитный лимит имеющейся у вас кредитки (пусть вы даже им не воспользовались) равносилен для банка взятому кредиту. Этот же принцип действует при оформлении обычного потребительского кредита.

Поэтому уже с самого начала надо подойти к выбору ответственно, а не оформлять карточку «на всякий случай, а вдруг в другом месте не дадут». Хотя в определённых случаях благодаря возможности заказать пластик онлайн, принцип стрельбы из пушки по воробьям (заявка в разные банки одновременно) и будет оправдан.

Автор статьи оценивает кредитку по 4-ти основным параметрам:

- Льготный период;

- Кредитный лимит (а точнее, его максимальная величина, но лучше сразу прикинуть его реальное значение, которое можно приблизительно оценить самому – суммарный официальный доход за 2-3 месяца);

- Годовая процентная ставка (часто у банков сильный разброс от минимальной величины к максимальной, поэтому предпочтительнее, если ставка указана точно);

- Обслуживание.

Отдельно разберём последний, пожалуй, самый важный параметр – обслуживание. Это не только стоимость годового обслуживания, комиссии по различным операциям (указаны в тарифах), бонусы и кэшбэк. Это также удобство оформления, способ получения продукта (доставка почтой/курьером или посещение отделения), удалённость и удобство расположения банкоматов и офисов (надо ведь и счёт пополнить, а не только тратить), качество поддержки по телефону (горячая линия) и онлайн в интернете (оперативные ответы на вопросы), интернет-банк и прочее.

В общем, не только затраты но и сервис, а это, кстати, услуга, которую оказывают нам, клиентам банка, за наши деньги.

Кредитная карта: что это и для чего?

Кредитная карта — это банковская карта, на которую банком устанавливается фиксированный кредитный лимит под строго установленный процент. То есть, при оформлении кредитной карты, сотрудник банка узнает у вас информацию касательно вашего дохода, и исходя из его размера одобряет вам определенную кредитную сумму. Сумма зачисляется на счет карты, и по необходимости вы можете производить расчеты за товары и услуги.

Обязательное условие любой кредитной карты — уплата комиссионного вознаграждения банку за использование предоставленных средств. Это значит, что на потраченную сумму будут начисляться проценты, заранее установленные банком. Однако, у большинства крупных банков предусмотрен грейс-период, который позволяет пользоваться заемной суммой, не уплачивая комиссионное вознаграждение банку. В среднем этот показатель составляет от 30 до 55 дней. Но существуют карты с еще более длительным периодом отсрочки платежа без уплаты комиссионных сборов.

Как и у любого банковского продукта у каждой кредитной карты есть свои плюсы и минусы:

| Достоинства | Недостатки |

|---|---|

|

|

Альфа-Банк: снятие наличных без процентов

Лучшие условия по снятию наличных предлагает кредитная карта «100 дней без процентов» от «Альфа-Банк». Обналичивая до 50000 рублей за месяц комиссионный сбор не взимается. Если Вы снимете больше установленного лимита, то на разницу начисляется 3,9-5,9% годовых.

Беспроцентное пользование кредиткой для безналичных расчетов в течение 100 дней — еще одно выгодное отличие карточки. Если картодержатель не успевает вернуть долг в 100-дневный срок, ставка кредитования составляет от 23,99% годовых.

Платежный инструмент выпускается бесплатно. Плата за обслуживание от 1190 рублей ежегодно. Максимально допустимый лимит на классической карточке — 300000 рублей. Владельцы Platinum-карты могут рассчитывать на лимит до 1 млн. рублей.

Кредитки для студентов и пенсионеров

Отдельно хочу уделить внимание гражданам, которые не всегда могут получить кредитку на обычных условиях. Они не подходят либо по уровню дохода, либо по возрасту

Для них принципиальными моментами будут:

- длительный беспроцентный период кредитования;

- низкая стоимость обслуживания;

- без справок о доходах и требований к месту работы;

- работающая бонусная программа, которая позволит значительно экономить на покупках.

Давайте подберем оптимальные предложения для пенсионеров и студентов.

Тинькофф Платинум

Возраст клиента – 18–70 лет. Стоимость обслуживания – 590 руб. в год. Из документов нужен только паспорт. Оформить можно из дома, а доставка – по любому адресу. Беспроцентный период – 55 дней. Можно установить ограничения по карте. Но бонусная программа заинтересует далеко не всех пенсионеров и студентов. Накопленными баллами можно расплачиваться только в ресторанах и за ж/д билеты.

“Халва” от Совкомбанка

Это дебетово-кредитная карта, т. е. на ней можно хранить собственные деньги и пользоваться заемными. Но главное ее преимущество для пенсионеров и студентов в том, что это карта рассрочки с бесплатным обслуживанием. С ее помощью можно совершать покупки, а оплачивать их в течение нескольких месяцев (от 1 до 18). И возраст для получения очень подходящий – от 20 до 75 лет. Но нужно официальное трудоустройство.

“100 дней без процентов” от Альфа-Банка

По кредитке не установлен предельный возраст. Необходимо наличие постоянного дохода от 5 000 руб., поэтому пенсионеры и студенты вполне могут рассчитывать на получение карты. Для небольшого лимита до 50 000 руб. понадобится только паспорт, до 200 000 руб. – паспорт и еще один на выбор: СНИЛС, карта другого банка или водительское удостоверение.

Кредитный лимит и условия его использования

Кредитный лимит и условия его использования — это уже характеристики непосредственно кредитных карт. Размышляя, как выбрать кредитную карту, многие, конечно же, в первую очередь думают о размере кредитного лимита. Каким он должен быть? Достаточным. На мой взгляд, критерий «достаточности» — это 3-6 среднемесячных доходов.

Но здесь важен следующий момент: берется ли какая-то единоразовая или регулярная комиссия в процентах от величины установленного лимита овердрафта, независимо от того, пользуется клиент этим лимитом или нет. Если она не берется — то большой кредитный лимит вам ничем не грозит, кроме внутренней борьбы с неуемным желанием быстренько его потратить (надеюсь, что у вас такого желания нет). А вот если берется — это уже хуже, тогда нужно устанавливать такой лимит овердрафта, который по вашим подсчетам вам может пригодиться, и не больше.

Далее, все, конечно же, обращают внимание на размер процентной ставки. Но сама по себе эта цифра в нынешних условиях, когда банки стремятся «обложить» каждого заемщика, помимо «процентов годовых», множеством обязательных платежей и комиссий, абсолютно ничего не показывает

Мало того, ее часто специально делают минимальной в рекламных целях, скромно умалчивая о том, что платить за кредитную карту в основном придется совсем в «других местах». Поэтому необходимо сесть и внимательно изучить полный перечень тарифов по карте, обращая, в первую очередь, внимание на стоимость тех услуг, которыми вы планируете пользоваться.

К примеру, банки частенько любят завышать комиссию за снятие наличных с кредитной карты, и если такая комиссия составляет, к примеру, 5% от суммы, то ни о какой выгодности этого банковского продукта и речи быть не может, в случае, если вы планируете обналичить сумму кредита.

Также, думая о том, какую кредитную карту выбрать, обращайте внимание на условия погашения кредита. Как правило, погашать необходимо ежемесячно не позднее определенного числа (обычно — это 25 число), в сумме не менее скольки-то процентов от использованного кредитного лимита (обычно — 8-10%)

При этом, поскольку кредитная карта действует по принципу кредитной линии, после проведения погашения эти же средства можно опять использовать. И если, опять же, установлен высокий тариф за обналичивание, и вы вот так ежемесячно будете гасить/снимать, то это выйдет вам в солидную копеечку.

Обязательно узнавайте, какие штрафные санкции вам грозят, если вы просрочите погашение. Иногда даже за один день просрочки штраф может быть очень внушительным — такие карты, конечно же, открывать не советую.

Одно из привлекательных условий, действующее во многих банках — так называемый льготный период. Это период, на протяжении которого на использованную сумму кредитного лимита не начисляются проценты. Конечно же, это очень интересно, но! Не начисляются только «проценты годовые», а та же комиссия за снятие наличных или проведение платежей начисляется аж бегом! Поэтому, не думайте, что если вы, грубо говоря, потратите 500 рублей на комиссию за обналичивание, 100 рублей на комиссию платежному терминалу за платеж на погашение кредита, 100 рублей за какое-нибудь месячное обслуживание карты и при этом не потратите 100 рублей на уплату процентов, то вы много выиграете

Еще раз акцентирую внимание: рассматривая, как выбрать кредитную карту, обращайте внимание на все тарифы, а не только на те, где написано 0%

Есть еще один интересный момент в использовании кредитных карт некоторых банков — бонусы, начисляемые при совершении покупок в торгово-сервисной сети, которые можно накапливать и использовать для совершения новых покупок. Если вы планируете преимущественно рассчитываться кредитной картой в магазинах, то этот момент может быть вам интересен: ищите такие банковские продукты, где это предусмотрено.

Ну вот, пожалуй, все основные моменты, на которые следует обратить внимание, думая о том, как выбрать кредитную карту. Ну и конечно, после того, как вы оформите кредитную карту, не стоит ей злоупотреблять

Жизнь в долг еще никого не привела к чему-то хорошему, скорее — наоборот

Ну и конечно, после того, как вы оформите кредитную карту, не стоит ей злоупотреблять. Жизнь в долг еще никого не привела к чему-то хорошему, скорее — наоборот.

Оставайтесь на Финансовом гении, следите за новыми публикациями и совершенствуйте свою финансовую грамотность. До новых встреч!

Потребительский кредит и кредитная карта – в чем разница

Потребительский кредит предусматривает залоговое имущество. Например, оформляете в магазине или в банке таким образом покупку нового холодильника, и если в срок не погасите, то банк имеет право изъять агрегат. Оформляется кредит дольше, чем кредитная карта и как правило, при личном присутствии клиента.

Кредитная же карта позволяет купить тот самый холодильник, но как правило, пользуясь терминалом, поскольку снятие наличных выльется в круглую сумму. Если в сроки не погасите долг, то холодильник у вас останется, а вот кредитная история будет испорчена. Плюс, надо будет оплатить пеню и штрафы.

Халва от Совкомбанка – карта рассрочки

Мы не могли обойти стороной и знаменитую «Халву» Совкомбанка. Это карта рассрочки, она работает немного иначе. Она может стать для вас беспроцентной, но подойдет только для покупок. Кредитные карты и карты рассрочки имеют много общего: возобновляемый лимит, обязательное внесение ежемесячных платежей, предоставление скидок и т.п. Поэтому в рейтинг лучших кредитных карт мы решили включить пластик Совкомбанка.

Пользователи говорят, что Халва имеет ряд подводных камней. Но ее условия в этом сегменте все равно одни из самых привлекательных.

| + | — |

| лимит кредитования – до 350 000 руб. | подключение дополнительных опций платное |

| длительный период рассрочки – до 36 мес. | комиссии за переводы: 1%, 2,9% + 290 руб. |

| бесплатный выпуск, обслуживание, пополнение | редкие одобрения |

| двойная польза за счет дохода на остаток – до 5% | лимиты на совершение операций |

| бесплатная доставка | период рассрочки в реальности меньше 18 мес. |

| кэшбэк – до 6% (с подпиской «Халва.Десятка» до 10%) | неудобные условия по начислению бонусов |

| программа «Бонус 5х10» для увеличения выгоды от покупок | плата за невыполнение условий обязательного информирования – 99 руб. в мес. |

| возможность обналичивания в рассрочку (3 мес.) | комиссия за снятие наличных – 2,9% + 290 руб. |

| базовая ставка по договору – всего 10% годовых | блокировки без предупреждения |

| срок действия – 10 лет | |

| оформление по паспорту с 20 до 75 лет | |

| большое количество магазинов-партнеров |

Халву принимают везде. Но только покупки у магазинов-партнеров можно осуществлять в рассрочку без процентов. Вне партнерской сети оплата происходит собственными средствами. Однако отдельные опции позволяют срочно купить товар не в магазине-партнере в рассрочку, тогда она будет платной (290 руб. +1,9% от суммы покупок за мес.).

Ответы на вопросы

Как производится доставка карты?

Способ доставки зависит от банка, который ее выпустил:

- возможно полное онлайн оформление с доставкой продукта либо курьером, либо по почте;

- через визит в представительство компании для подписания документов и получения карты.

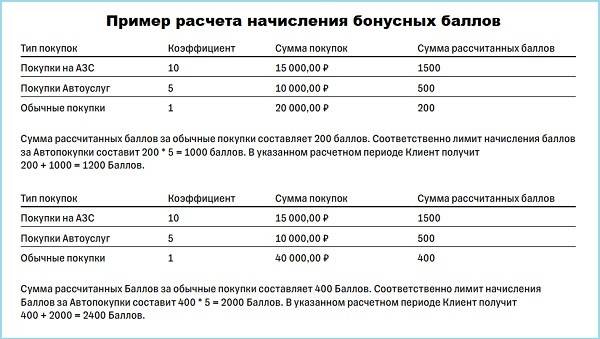

На какие операции не начисляются бонусные баллы?

Баллы начисляются при расчете картой за товары и услуги, по следующим операциям баллы начислены не будут:

- снятие наличных;

- ставки в казино, тотализаторах;

- покупка облигаций, лотерейных билетов;

- при перечислении средств на электронные кошельки;

- если деньги перечисляются юридическому лицу.

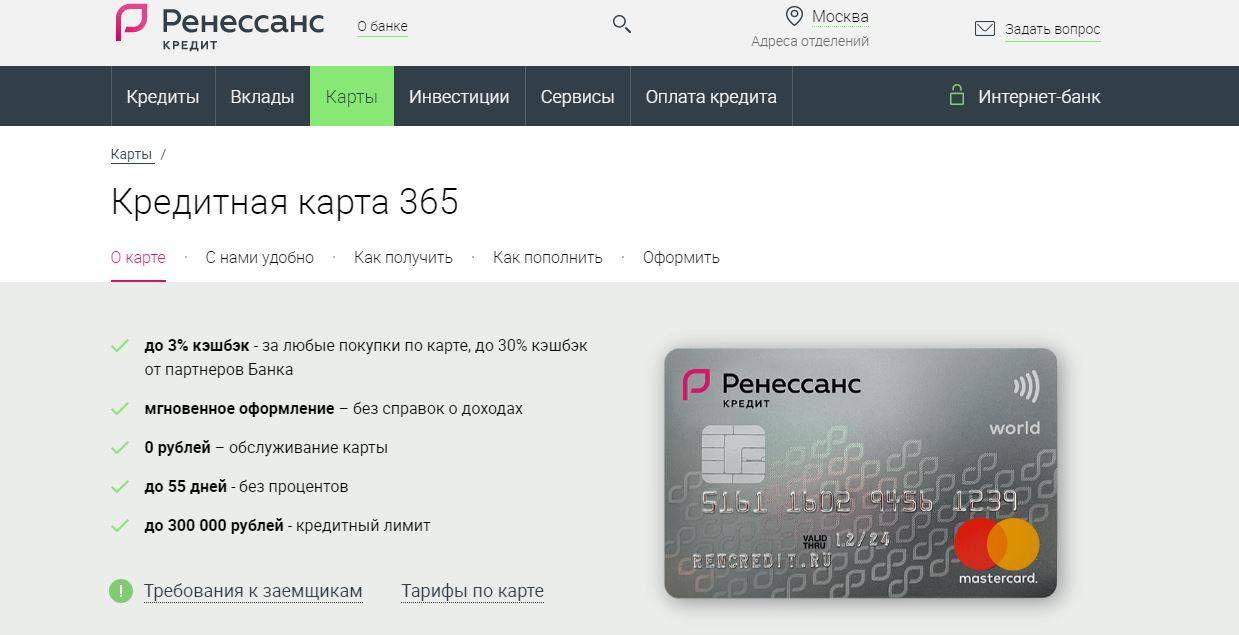

Карта 365 от банка Ренессанс Кредит (банк больше не выпускает)

- Кредитный лимит – до 300 000 рублей;

- Беспроцентный период – до 55 дней;

- Процентная ставка – от 23,9%;

- Кэшбэк – до 3%;

- Снятие наличных – 2.9% + 290 руб;

- СМС-оповещение – 59 руб/мес

- Выпуск карты – бесплатно

- Обслуживание – бесплатно в первый год. Далее – при выполнении условий

Кредитную карту «365» могут оформить россияне в возрасте 24-65 лет, имеющие квартальный стаж на последнем рабочем месте.

В первый год банк Ренессанс не берет плату за обслуживание. Начиная со второго года, придется платить 99 руб. Расходов можно избежать, совершая расходы в месяц на сумму от 10 тыс. руб.

Размер кэшбэка зависит от суммы ежемесячных покупок:

- 1%: до 15 тыс.

- 1.5%: 15 – 75 тыс.

- 3%: от 76 тыс

Грейс-период длится 56 дней.

Кредитная карта Opencard (Открытие) — лучшая кредитная карта 2021 года с большими бонусами

По мнению экспертов, Opencard — лучшая кредитная карта с reward-программой в 2021 году. Чтобы обойти конкурентов, банк Открытие позаботился о ее наполнении.

| + | — |

| большая величина лимита – до 500 000 ₽ | более жесткие требования к заемщикам |

| кэшбэк на любимые категории – до 11% либо за все покупки – 3% | низкий показатель по одобрениям |

| бескомиссионное обслуживание | выпуск – 500 ₽ (возвращаются после трат от 10000 ₽) |

| наличие БП – до 55 дней | макс. значение процентной ставки – 29,9% |

| низкая ставка – от 13,9% годовых | ограничения по снятию наличных и комиссия – 3,9% + 390 ₽ |

| 20-процентные скидки на покупку билетов и бронирование отелей через банковский сервис | платные переводы — 3,9% + 390 ₽ |

| повышенная ставка на остаток «Моя копилка» за счет бонусов | |

| выгодное рефинансирование других кредитных карт | |

| получение, не выходя из дома | |

| бесплатное пополнение |

Данная кредитная карта продемонстрировала в уходящем году достаточно высокий уровень клиентской выгоды. Этому способствует начисление повышенного кэшбэка всем клиентам, не зависимо от выполнения условий, в первый месяц использования. На выбор обычно предлагают 4 категории бонусной программы. Подробная информация о ее особенностях содержится на сайте банка.

На что обратить внимание перед тем, как выбрать кредитную карту

Перед тем, как выбрать кредитную карту, стоит обратить внимание на основные условия договора. Прежде всего, это длительность льготного периода

Чем он больше, тем выгоднее пользоваться картой. Если ваша цель воспользоваться кредитными деньгами в короткий срок, то льготный период — основной критерий выбора кредитки. Сейчас некоторые банки предлагают карты с льготным периодом до 120 дней, а это значит, что 4 месяца можно распоряжаться деньгами без процентов.

Еще один немаловажный показатель, на который стоит обратить внимание перед тем, как выбрать кредитную карту — это стоимость годового обслуживания. Некоторые банки проводят специальные акции, предлагая первый год не платить за обслуживание карт

При этом остальные условия могут быть менее выгодными, так как остаться в убытке банк не желает. Бывают и обратные случаи. К примеру, банк предлагает длинный льготный период и низкий процент, а стоимость обслуживания карты завышается. Именно поэтому этот показатель нужно оценивать в совокупности со всеми остальными условиями кредитного договора.

Следующий показатель — это кредитный лимит. Обычно его размер колеблется от 200 тыс. до 1 млн. рублей

Важность этого критерия зависит от того, какая сумма вам необходима

Если вы планируете пользоваться небольшими суммами, кредитный лимит можно вообще не принимать во внимание. Если же нужна солидная сумма, выбирайте карту с максимально возможным кредитным лимитом

Процентная ставка — один из наиболее важных критериев, который обязательно оценивается перед тем, как выбрать кредитную карту. От нее зависит сумма переплаты, а значит и выгодность использования карты

Не принимать во внимание величину процентной ставки можно лишь в том случае, если вы планируете гасить долг в течение льготного периода. Однако это получается не всегда, поэтому лучше перестраховаться и выбрать кредитную карту с низкой процентной ставкой

Выгодной кредитную карту делает возможность получать назад сумму процентов с покупки. Процент кэшбэка и перечень магазинов и заведений, в которых он начисляется — очень важный критерий при выборе кредитной карты. Однако нужно быть внимательным, просчитывая, насколько выгодна система кэшбэков. Ведь магазины-партнеры могут завышать свои цены, а дорогое обслуживание карты и большой процент по кредиту могут перекрывать процент возврата.

Таким образом, перед тем, как выбрать кредитную карту, правильно будет определить для себя наиболее важные критерии в зависимости от целей использования карты. Затем стоит рассмотреть предложения различных банков, опираясь на наиболее весомые для себя показатели.

Вопрос выбора

Количество банков растет, а конкуренция между ними велика, поэтому происходит борьба в буквальном смысле за каждого потенциального клиента. Для этого постоянно создаются новые кредитные продукты, обзоры кредитных карт с льготным периодом, с кешбэком, с небольшими процентами и т. д. Условия для получения и использования становятся все более и более выгодными. Некоторые организации с определенной спецификой могут предлагать микрозайм на кредитную карту. Однако нужно помнить: при всей заманчивости проценты могут быть относительно большими. В связи с этим назревает вполне резонный вопрос: “Какую кредитную карту выбрать?”.

Уровень карты и платежная система

Уровень карты и платежная система — это параметры самой пластиковой карты, которые фактически никак не влияют на условия кредитного лимита, но от них зависит степень «полномочий» ее владельца, особенно — во время пребывания за границей.

Отечественные банки, как правило, эмитируют карты двух крупнейших международных платежных систем — Visa и Mastercard. Если вы не планируете ехать за границу, то вам по большому счету все равно, какой системы заказывать карту. А вот если собираетесь — то предварительно поинтересуйтесь, какие карты больше «любят» в той стране, в которую вы наметили поездку. Так, например, в Европе большей популярностью пользуется европейская система Mastercard, а в США — американская VISA. Поэтому «свои» карты в каждой стране могут давать больше привилегий, чем «чужие».

Различия между картами разного уровня (electron, standard, classic, gold, platinum и др.) тоже более ощутимы за рубежом. Чем выше уровень — тем больше лимит снятия и расчетов за 1 операцию, 1 сутки, 1 месяц. Карты среднего и высокого уровня позволяют бронировать через интернет номера в зарубежных отелях, ж/д и авиабилеты. По картам уровня gold и выше дается бесплатная медицинская страховка на период пребывания за границей, которая часто является обязательной при выезде в другую страну. Кроме того, владельцам карт самых высоких уровней gold, platinum, infinity предоставляются скидки во всевозможных элитных магазинах и заведениях.

Обратите внимание, что картой cirrus/maestro нельзя рассчитаться в интернете, поэтому, если вы собираетесь совершать оплату картой через интернет — такие варианты сразу необходимо исключать. Таким образом, думая о том, какую кредитную карту выбрать, не лишним будет обратить внимание на общие параметры пластика, не связанные с условиями кредитования, а если вы планируете пользоваться ей за рубежом, то это просто необходимо

Таким образом, думая о том, какую кредитную карту выбрать, не лишним будет обратить внимание на общие параметры пластика, не связанные с условиями кредитования, а если вы планируете пользоваться ей за рубежом, то это просто необходимо

Условия получения самых выгодных кредитных карте

Кредитные карты выдаются на упрощенных условиях, но банки предпочитают сотрудничать с надежными клиентами:

- Постоянный источник дохода, который заемщик может подтвердить справкой от работодателя;

- Хорошая или нулевая кредитная история;

- Совершеннолетний возраст, российское гражданство и регистрация в городе присутствия банка;

- На руках есть список необходимых документов (разный у кредиторов).

Если вы хотите быстро оформить кредитную карту с лучшими условиями, воспользуйтесь сервисом Микрокредитор. Здесь большой выбор предложений, уже проведен анализ условий кредитования и выведен в удобные выжимки.

Кредитная карта для автомобилистов — Tinkoff Drive Тинькофф Банка

Отзывы большого числа автовладельцев доказывают, что в этом сегменте Tinkoff Drive – лучшая. У нее внушительный лимит – до 700 000 руб. Есть не слишком длительный, но какой-никакой беспроцентный период (до 55 дней). Клиентов учреждение также порадует: рассрочкой до года, небольшой ставкой после окончания ЛП – от 15%, быстрым решением и доставкой, бесплатным пополнением, бонусами.

Банк берет комиссию за:

- обслуживание – 990 руб. в год;

- обналичивание – 390 руб.;

- оповещения – 59 руб. в мес.

Но наличные снимать и осуществлять переводы нежелательно, поскольку повышается процент – 29,9%-39,9% годовых. Максимальный платеж определяется индивидуально, но его предел – 8% от суммы долга. Пополнение через сеть партнеров не сопровождается расходами.

Бонусная программа заслуживает особого внимания. За покупки на АЗС вернут до 10%, приобретение полиса страхования – 10% от суммы, оплату автоуслуг – 5%, уплату штрафов ГИБДД через интернет-банк или мобильный – 5%. С любых покупок полагается 1%. Покупки по спецпредложениям сулят держателю кредитной карты до 30%.

Основной параметр по карте

Карты такого формата подразумевают под собой использование кредитных средств

Можно укладываться в льготный период и не платить проценты банку, но все же при оформлении договора стоит обращать внимание на процентную ставку. Это должен быть один из главных критериев при выборе кредитки

Самые лучшие предложения доступны для тех клиентов, кто постоянно пользуется услугами в одном конкретном банке. В этом случае клиент попадает в категорию лояльных. Банковская организация заинтересована в таком партнере, поэтому предлагает минимальные процентные ставки.

Кредитная карта является нецелевым направлением для банка. Это означает, что выдавая кредитку, банк не знает, как именно будет распоряжаться клиент деньгами. Поэтому финансовая организация не может точно определить степень риска такой сделки. Процентные ставки по карточкам могут быть выше, чем в случае потребительского кредитования на товар или ипотеки.

Предложения могут варьироваться от 14 до 49% годовых. В среднем банковские организации предлагают 20 -25% годовых на траты по безналичному расчету. За снятия наличных процентная ставка составляет около 30%.

Сбербанк процентная ставка по кредитным картам от 23 до 27%. Она устанавливается индивидуально и зависит от кредитной истории, суммы кредита и того, насколько часто клиент пользуется этим банком.

У Хоум Кредита порог минимальных процентов начинается с 19,9%. При этом снять наличные можно не менее чем за 34,9 % годовых. Высокие ставки на наличный расчет и у Тинькофф банка. По их карте получить наличные денежные средства можно под 30 — 49,9% годовых. Но безналичный расчет всего от 12,9%. В Альфа Банке предложение строится индивидуально, а процентная ставка составляет от 23,9%.

Мультикарта ВТБ — топовая по лимиту

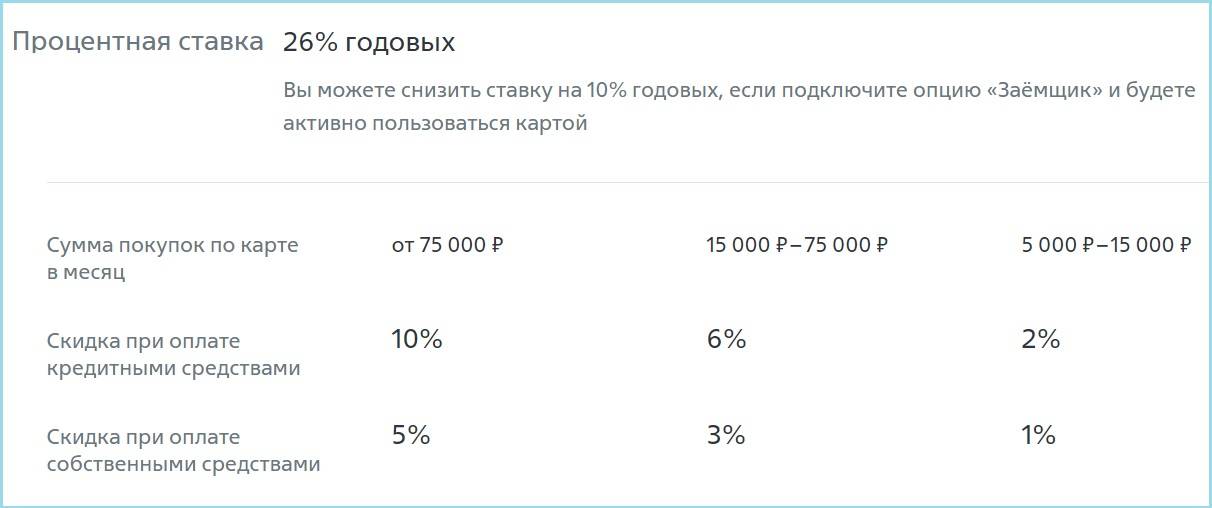

Немногие банки предлагают такой большой лимит, как ВТБ. Он надежным клиентам может одобрить до одного миллиона рублей. Поэтому Мультикарта справедливо занимает топовое место в 2021 году по упомянутому параметру. Ставка высокая – 26%, но есть возможность ее уменьшения на 10%, если подключить опцию «Заемщик» и активно пользоваться кредитной картой. Беспроцентный период длительностью 101 день распространяется на: оплату товаров, обналичивание, переводы.

Минимальный платеж не будет сильно «бить» по бюджету, т.к. составляет 3% от суммы долга. Чтобы счет обслуживали без комиссионного сбора, владелец кредитной карты должен тратить от 5 тыс. руб. в мес. При невыполнении условия ежемесячное обслуживание обойдется в 249 руб. со второго месяца. Это не все характеристики одной из лучших кредитных карт 2021 года. ВТБ в первую неделю не станет брать комиссию за снятие денег, потом она будет равна 5,5%. Снять можно с привилегиями до 100 000 рублей.

Минусы:

- нет доставки;

- решение могут принимать в течение дня;

- дорого снимать наличные по истечении промоакции;

- необходимо предоставить 2-НДФЛ или справку по форме банка;

- Мультикарту одобряют только тем гражданам, которые получают в среднем 15 000 руб.;

- не предусмотрена бонусная программа.

Какая кредитная карта лучше

Большинство кредитных карт имеют беспроцентный период и бесплатное обслуживание. Разница заключается в процентных ставках, комиссиях на снятие наличных и переводы и т.д

Чтобы выбрать выгодный вариант кредитования, обращайте внимание на:

- Лимит;

- Длительность льготного периода;

- Процентную ставку;

- Стоимость обслуживания;

- Страховки, комиссии.

Хорошим предложением может стать практически любая кредитная карта. Достаточно своевременно восполнять лимит, не дожидаясь начисления процентов. Расчет банка в том, что клиент не станет погашать задолженность в течение бесплатного периода.

«ВТБ»

Клиентам, сделавшим свой выбор в пользу банка «ВТБ» предлагается выбрать из трех видов карт: классические, бонусные и привилегированные. Классические карты поддерживаются двумя платежными системами, а именно “Виза” и “МастерКард”. Процентная ставка назначается в размере 19%. Лимит по карте составляет 300 тысяч рублей. Стоимость ежегодного обслуживания составляет 750 рублей. Грейс-период – стандартные 50 дней.

К привилегированным картам относятся золотая и платиновая. Данные карты предоставляются только особым клиентам с хорошей репутацией. Выдаются такие карты далеко не каждому, так как являются по сути показателем статуса и материального благополучия.

Лимит золотой кредитной карты от “ВТБ24” составляет 600 тысяч рублей. А процентная ставка при этом 18% годовых. Однако и обслуживание обойдется в 3 тысячи рублей. Платиновая карта, в свою очередь, может оформляться в валюте, а именно евро и долларах. Лимит в рублях до 2 миллионов рублей, ставка 17% годовых, а обслуживание обойдется держателю в колоссальные 30 тысяч рублей ежегодно. Клиентам с платиновой карточкой предоставляются различные привилегии от «ВТБ» и повышенный сервис.

Помимо прочего, «ВТБ» готов предложить различные бонусные карты. Самые распространенные из них – «Мои условия» и «Ютейр».

Условия классической карты предусматривают:

1. Годовое обслуживание 750 рублей.

2. Грейс-период до 50 дней.

3. 24% годовых при обслуживании в размере 900 рублей в год. Лимит – до 450 тысяч.

Получить карту с кредитным лимитом от банка «ВТБ» может любой клиент, который является гражданином РФ и прописан в городе обращения. Для оформления карты потребуется предоставить только паспорт и еще один удостоверяющий личность документ.

Для того чтобы получить нормальный кредитный лимит потребуется предоставить справку о доходах за последние 6 месяцев, заграничный паспорт, ПТС на машину. Минимальная сумма ежемесячного взноса составляет 7% от общей суммы долга. Вносить денежные средства можно с зарплатной карты банка, подключив автоплатеж. Отзывы о банке «ВТБ» чаще всего положительные, что, безусловно, внушает доверие к нему.

Заключение

Выбирая кредитную карточку, необходимо внимательно изучить условия, предлагаемые банками. Многие из них в рекламных акциях делают акцент на определенных преимуществах, при этом умалчивая о существенных недостатках.

Стоит помнить о том, что банк, выпуская кредитку, рассчитывает получить прибыль, поэтому чтобы клиенту ни обещали — он в любом случае будет нести расходы, будь то платежи за годовое обслуживание, проценты за просрочку по очередному платежу, либо комиссия за снятие наличных. Оформляя кредитную карту, и думая о том, купить ли очередной товар в кредит, стоит помнить народную поговорку «Одалживаем деньги чужие, а отдаем свои».

Источник https://cbkg.ru/articles/luchshie_kreditnye_karty__kakaja_kreditnaja_karta_luchshe__10_sovetov.html

Источник https://vyborok.com/rejting-luchshih-kreditnyh-kart/

Источник

Источник