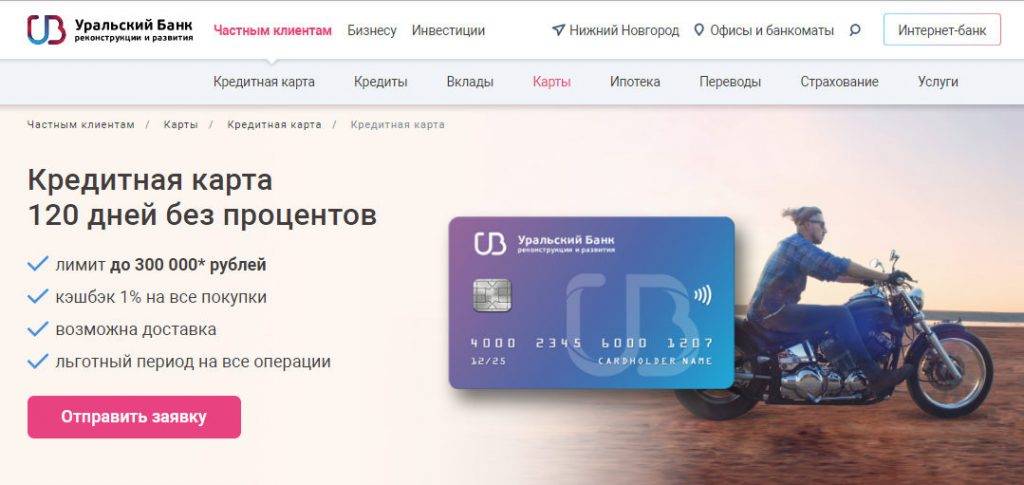

Способы пополнения карты «120 дней без процентов»

Теперь приступаем к рассмотрению следующих нюансов пользования кредиткой. В данном разделе мы рассмотрим, какие существуют методы погашения платежа. Итак, пополнить баланс кредитки можно одним из представленных методов. Следует сказать, что отсутствуют комиссионные издержки, но в определённых способах скорость поступления средств на баланс высокая.

Без комиссии можно пополнить баланс, воспользовавшись банкоматом УБРиР. Также отсутствуют сборы, если используются терминалы самообслуживания Альфа-Банка или ВУЗ, но в данном случае установлен лимит в виде 85 тыс. рублей. В сутки у кредитной УБРиР карты максимум выставлен в виде 170 тыс. рублей, а в месяц – 720 тыс.

Если использовать другие терминалы и банкоматы, тогда будет удерживаться часть суммы в виде оплаты за услугу. Лимиты в других организациях ниже – до 50 тыс. за раз, в сутки 300 тыс., а в месяц 600 тыс.

Чтобы своевременно внести платёж и избежать процентов по карте банка УБРиР 120 дней, клиент может воспользоваться:

- Банкоматами.

- Кассами.

- Мобильным приложением.

- Интернет-банкингом.

Последний вариант также не взимает комиссию за операцию. Что касается услуг офисов, то есть касс банка, весь процесс моментальный без дополнительных оплат. Но учтите, что данный банк является региональным, и офисов за территорией Урала не очень много.

Кредитная карта 240 дней без %: плюсы и минусы

Начать данный экспресс обзор резонно с плюсов:

- беспрецедентно большой грейс-период

- внушительный кредитный лимит

- целых 50 тыс. рублей можно снять наличными вообще без комиссии

- минимальный требуемый уровень дохода, которым должен располагать клиент, чтобы иметь возможность стать соискателем данной кредитной карты

- простота оформления карты

- возможность оформления карты даже для индивидуальных предпринимателей

- привлекательные условия по кэшбеку

Под кэшбеком понимается гарантированный возврат средств за розничные покупки товаров и услуг, совершенные при оплате по безналу рассматриваемой платежной картой, а также совершенные онлайн-покупки. Более конкретные условия здесь следующие:

- 1% возвращается за любые покупки, без ограничения суммы, совершенные при оплате картой;

- 10%-ный кэшбек предоставляется только на товары специальных категорий, при ограничении стоимости покупки – не более 1 тыс. рублей.

А вот минусов откровенно мало:

- не самая низкая величина процентных ставок при пользовании кредитными деньгами: 30,5% и 55,9% годовых

- высокая комиссия по сторонним платежам: 5,99% от суммы снятия или платежа, но не менее 500 рублей

Плюсы однозначно перевешивают минусы.

Как пользоваться кредиткой?

После получения карты возможность использовать денежные средства появится не сразу. В базе банка должна обновиться информация, обычно лимит становится доступен на следующий день после подписания кредитного соглашения.

Карточку можно использовать как для снятия наличных, так и для оплаты товаров и услуг в торговых точках. Также кредиткой можно расплатиться в интернете — она поддерживает технологию 3D Secure, которая делает онлайн платежи безопасными.

Владельцы устройств на базе IOS могут оплачивать покупки через свой гаджет — карта поддерживает Apple Pay.

Снятие наличных

В УБРиР одинаковые условия на получения как собственных, так и кредитных денежных средств. Комиссия при снятии наличных составляет 4% от суммы операции, но не менее 500 рублей. Аналогичные тарифы действуют и на переводы в личном кабинете или через банкомат.

Существуют и ограничения на снятие. За день можно получить не более 100 тыс., а за месяц нельзя превысить 1 млн рублей.

Как узнать задолженность

Банк предлагает 3 способа получить информацию о наличии и размере задолженности:

- звонок на горячую линию;

- обращение в отделение банка;

- личный кабинет.

По этим каналам можно получить сведения не только о текущем долге, но и о сроке окончания льготного периода — даты, до которой нужно внести деньги во избежание начисления процентов.

Как увеличить лимит на кредитной карте?

Кредитный лимит устанавливается индивидуально для каждого заявителя. Он зависит от нагрузки, платежеспособности, кредитной истории и других факторов.

Для увеличения лимита необходимо обратиться с паспортом в любое отделение УБРиР и подать соответствующую заявку. Желательно к заявлению приложить документы о заработке даже при запросе меньше 100 тыс. рублей — так вероятность одобрения будет больше.

Как правильно пополнить карту

Погашение задолженности происходит путем пополнения карты. Проще всего внести наличные через банкоматы УБРиР, а также дочернего ВУЗ-банка. Пополнение пластика без комиссии возможно также через устройства Альфа-Банка. Максимум за 1 раз можно вносить 85 тыс. р., а за сутки – 180 тыс. р. Зачисляют деньги сразу.

Клиент может также пополнить моментально кредитку со счета любой карты в интернет-банке. Но надо уточнить заранее условия банка-эмитента. Он может взимать комиссию за такие переводы.

При желании можно осуществить платеж также следующими способами:

- в салонах Евросеть – Связной;

- в пунктах приема переводов Золотая Корона и Рапида;

- через почтовые отделения.

Рекомендуется вносить платежи заранее. При использовании услуг партнеров срок зачисления составит от 1 до 5, а иногда и 10 дней.

Чем привлекательна кредитка?

По сравнению с аналогичными продуктами кредитная карта Уральского Банка Реконструкции и Развития достаточно выгодна. Каковы условия обслуживания кредитки?

- Лимит составляет от 30 тысяч до 299 999 рублей. Он рассчитывается отдельно для каждого заемщика в зависимости от его дохода.

- Услуга информирования об операциях по счету карты – 50 рублей ежемесячно.

- Срок использования пластика – 3 года. По его истечении карта подлежит замене.

- Грейс-период – 120 дней без процентов. Он распространяется на все транзакции, но при снятии наличных вам придется заплатить комиссию.

- Процентная ставка – от 27,5%, если вам одобрили до 99 999 рублей, 31% при наличии на карте свыше 100 тысяч рублей.

Рекомендуемый платеж небольшой – всего 3% от суммы основного долга (кроме периода 120 дней без процентов). Дополнительно банк начисляет кэшбэк в размере 1% от суммы всех безналичных покупок. Исключение составляют операции в личном кабинете клиента, карточные переводы и пр. Предельный лимит выплаты кэшбэка не установлен.

Правила пользования кредитной картой

Пройдя все этапы оформления, вы можете задаться вопросом, как же теперь пользоваться полученной картой, какими способами ее пополнить, и что вообще можно приобрести. Лучше разобраться во всем по порядку.

Где и как можно расплачиваться

Вы можете использовать банковскую кредитную карту УБРиР как в онлайн-режиме, так и сняв заранее средства в банкомате. Если пользоваться банкоматами Уральского Банка, можно обойтись без комиссии. В ином случае комиссия будет, хоть и незначительная, но это тоже будет зависеть от выбранной компании.

Если вы совершаете покупки в интернете, комиссии не будет, зато гарантированно зайдет обратно процент кешью. Снимать наличные можно каждый месяц, но не более 50 тысяч рублей. За переводы с карты на карту комиссия взимается — до 6 процентов, минимум 500 рублей за один раз.

Пополнение карты

Получив карту и использовав средства, наступает момент, когда требуется пополнить баланс. Вы можете вносить деньги через банкоматы Уральского Банка, а также пользоваться услугами ВУЗ-банка и Альфа Банка. При этом обойдетесь без комиссии, перевод будет произведен мгновенно. За раз карту можно пополнить на 85 тысяч рублей.

Также можно пользоваться услугами интернет-банкинга (как УБРиР, так и других компаний). Комиссии также не будет, счет пополнится сразу. За транзакцию возможен перевод в 50 тысяч рублей, в сутки — до 300 тысяч рублей.

В чем подвох кредитной карты УБРиР 240 процентов

Лояльность банка обойдется клиенту недешево, т.к. выгодные условия по льготному периоду и кэшбэку компенсируются высокими ставками и комиссиями.

Условия бесплатного обслуживания кредитки

Главный подвох УБРировской кредитки 240 дней без процентов — пластик эмитируется бесплатно, но обслуживается без комиссии только при соблюдении одного условия — сумма ежемесячного расхода по ней (за исключением переводов и снятия наличных) должна быть не меньше 60 тысяч рублей в месяц .

По условиям, в учет берутся собственные и кредитные средства, но задачи это не облегчает — такой серьезный оборот под силу не каждому.

Если условие не выполнено — тариф за обслуживание составит 399 рублей за каждый месяц , в котором ваш оборот не дотянул до установленного, с таким расчетом год обойдется в 4788 рублей!

Подводные камни в ограничениях по кэшбэку и МСС

Уральский Банк Развития и Реконструкции имеет свой перечень операций, по которым не начисляет cash back.

Хотя он довольно короткий, условиями предусмотрена одна неприятная категория, которая таит в себе очередной подвох:

Все операции, проведенные через Интернет банк и собственные банкоматы УБРиР — в стоп-листе по выплате кэшбэка.

Подвох заключается в том, что с высокой долей вероятности в этот список попадает — ЖКХ, штрафы, мобильная и другая связь, выставленные и оплаченные через ИБ счета на оплату покупок, оплата детских садов, школьного питания и т.п.

Естественно, что ответственность за некорректный МСС УБРиР не несет:

Кстати, вот, что пишет представитель УБРиР по поводу МСС (и заодно полезная инфо по кэшбэку):

Обратите внимание — кэшбэк повышенный и обычный начисляется одновременно. Чтобы получить 1% на все, не нужно в специальных категориях добирать до максимума:

Процентная ставка, пени, комиссии

Недостаток в условиях УБРиРовской кредитки — высокая процентная ставка.

- Безнал за пределами льготного периода — 30,5% (в принципе, сопоставимо с Альфа-Банком и Тинькофф для новых клиентов);

- Наличка и переводы в любом периоде — 55,9% (выше, по сравнению с конкурентами).

Пени только одного вида: 20% годовых от суммы просроченной задолженности. Зато нет дополнительных фиксированных штрафов, как в Тинькофф.

Кроме этого, вы заплатите по 50 руб. за каждую итерацию:

- За внесение наличных через кассу (если сумма меньше 20 тыс.);

- СМС-банк (ежемесячно);*

- Запрос баланса в чужих банкоматах.

*Но есть возможность настроить уведомления на электронную почту — это бесплатно или купить пакет Управляемый для СМС (1100 рублей за весь срок действия карты):

Обнуление грейса при снятии наличных

Условиями разрешено снимать наличные без комиссии в пределах 50 тыс. рублей ежемесячно. Превышение лимита выдачи разорит вас на 5,99 (почитай все 6)% от суммы изъятия. Подвох здесь в том, что отсутствие доплаты за получение налика не означает сохранение грейса.

Льготный период на переводы и снятие налички по карте УБРиР 240 дней без процентов не распространяется.

Переводы на карты/счета будут платными всегда с комиссией, такой же, как у налички.

Льготный период сохранится на все остальные операции, проведенные по безналу.

Сложно найти информацию об условиях кредитки

Раздобыть хотя бы общую форму индивидуальных условий кредитования на официальном сайте так и не удалось.

Что неприятно — УБРиР не посчитал нужным сделать информацию о ПСК (полная стоимость кредита) легкодоступной в нарушение требований ЦБ, а свел все в Общие условия договора потребительского кредита (который через обычное меню не раздобудешь), и прописал значение по каждому конкретному кредитному продукту.

Там кредитка 240 дней без процентов значится под тарифным планом 21 и 62-10.

Что странно, ПСК кредитки ниже, чем заявленные ставки:

Условия кредитования УБРиР на август 2019 года.

Нестабильная финансовая обстановка

На протяжении трех последних лет в УБРиР наблюдается некоторая нестабильность в отношении оттока средств, в частности, сейчас она достигла показателей осени 2017 года, хотя предыдущий был для УБРиР вполне успешным:

Как работает льготный период?

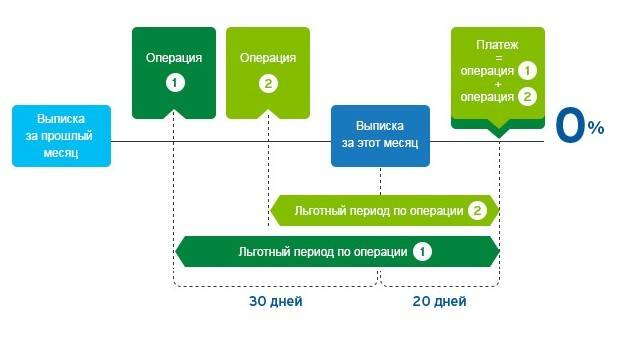

Начинать пользоваться любой кредиткой необходимо с полного понимания того, как по ней действует льготный период (он же беспроцентный или грейс-период). Приведённый на официальном сайте рисунок весьма расплывчато объясняет механизм работы ЛП, и даёт лишь общее представление.

А вот уже обновлённый рисунок с официальной страницы карточки.

Попробуем внести ясность и объяснить доступно, как же работает в банке УБРиР беспроцентный период.

Пару слов о базовых терминах. Любой ЛП состоит из расчётного периода (или отчётного) и платёжного периода. Вот как всё это работает на примере некой условной кредитки с очень распространённым ЛП, равным 55 дней.

Расчётный период (РП) – это 30-дневный период, за который банк учитывает все ваши траты по кредитке.

В нашем случае первый РП начинается со дня оформления карты (точнее, со дня оформления ДПК – договора потребительского кредита).

Платёжный период (ПП) – это период, за который необходимо внести минимальный обязательный платёж для выполнения обязательного условия пользования картой или полностью погасить долг, чтобы кредит был беспроцентным (выполнить условия льготного периода).

У абсолютного большинства кредиток ЛП состоит из суммы РП и ПП, но в нашем случае льготный период сильно растягивается и процесс погашения задолженности будет несколько отличаться от стандартной схемы.

Как только вы получили карту, с этого числа начинает действовать первый РП (30 дней) и после него банк даёт вам 90 дней чтобы погасить задолженность полностью. В этом случае использование кредита для вас будет бесплатным.

Обратите внимание, 120 дней – это максимальная величина ЛП. Чем раньше вы сделаете покупку по карте, тем больше для вас будет ЛП

Таким образом, если покупка была сделана к концу первого РП (например, в его последний день), то беспроцентный период будет составлять уже 90 дней.

Кстати, кредитный лимит подключается только со следующего дня после оформления карточки, имейте это в виду.

Итак, вы расплачивались по карте в течение первых 30 дней, как надо действовать дальше. Давайте посмотрим на рисунок.

90 дней для погашения долга фактически включают в себя 3(три) РП, не считая самого первого. После каждого РП идёт 20 дней платёжного периода.

Если вы хотите бесплатно пользоваться деньгами банка, то за 90 дней вам необходимо погасить всю задолженность, которая образовалась ЗА ПЕРВЫЙ РАСЧЁТНЫЙ ПЕРИОД, и выполнить другое не менее важное условие банка: вносить обязательные минимальные платежи (3% от суммы задолженности) в течение всех платёжных периодов за вышеуказанный 90-дневный период. Всего придётся внести три раза как минимум 3% от суммы долга (или большую сумму, как вам удобнее)

Невыполнение одного из этих условий приведёт к «вылету» из ЛП, и банк начислит проценты за пользование кредитными средствами с первой покупки по карточке. Кроме того, за просрочку минимального платежа вам будет начислена пени (20% годовых от суммы просроченной задолженности).

В следующем РП (во втором, в нашем случае) вы также можете совершать покупки по карте в рамках доступного кредитного лимита, и вам банк опять даёт возможность воспользоваться беспроцентным периодом до 120 дней (30 дней РП + 90 дней на погашение) на тех же условиях – своевременное погашение долга и минимальный платёж.

Если вы каждый месяц делаете покупки, то сумма минимального платежа будет расти вместе с суммой текущей задолженности.

Таким образом, после КАЖДОГО НОВОГО расчётного периода банк даёт 90 календарных дней для полного погашения задолженности за этот период. Иными словами, по карте УБРиР так называемый честный льготный период – по такой же схеме, кстати, действует ЛП у карты Элемент 120 Почта Банка.

При нечестном ЛП держатель обязан к дате его окончания погасить полностью всю задолженность по карточке, что уже не так удобно – подобный механизм погашения реализован у карты «100 дней без процентов» Альфа-Банка.

Естественно, что самим все эти суммы и даты рассчитывать не надо – вся информация доступна в интернет-банке, или вы можете взять выписку у сотрудника в отделении.

А для любителей снимать деньги с кредитной карты (что нерационально из-за высокой комиссии 4% мин. 500 руб.) есть хорошая новость – ЛП распространяется и на эти операции (за снятие средств вас не «выкинут» из ЛП).

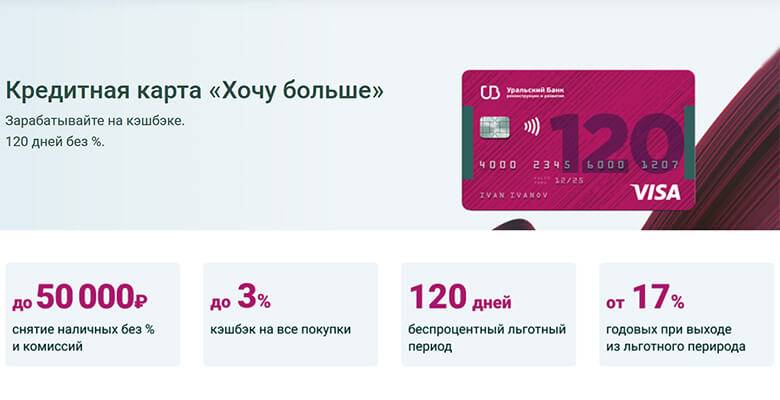

Бонусная программа

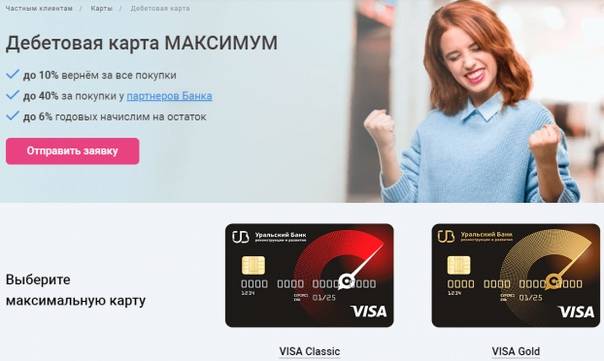

Обязательным условием кредитной карты УБРиР Хочу больше на 120 дней льготного периода является начисление кэшбэка:

1. За любые покупки с безналичной оплатой (от 10 тыс. руб. в месяц):

- 3% от суммы – в категориях «Отели», «Аэропорты, билеты на самолет»;

- 2% от суммы – в категориях «Электроника для дома», «Дом, ремонт», «Кабельные услуги и магазины сотовой связи»;

2. 40% – за покупки у партнеров.

Максимальная сумма вознаграждения составляет 2,5 тыс. руб. в месяц. Кэшбэк начисляется за использование личных и кредитных денежных средств. При этом его нельзя получить за проведение следующих операций:

- Оплата комиссий за банковские услуги;

- Транзакции в онлайн-банке, приложении или банкомате;

- Перевод с карты на карту;

- Использование электронных кошельков;

- Посредничество по операциям с ценными бумагами;

- Игорные ставки, казино, лотереи, пари, ставки;

- Пожертвования, различные взносы.

Бонусы зачисляются в 20-х числах месяца, следующего после оплаты покупок. Если торговая точка оформила возврат денег за товар или услугу, вознаграждение будет удержано с карты.

Если на одном картсчете числится больше 1 карты, то кэшбэк по каждой из них считается отдельно.

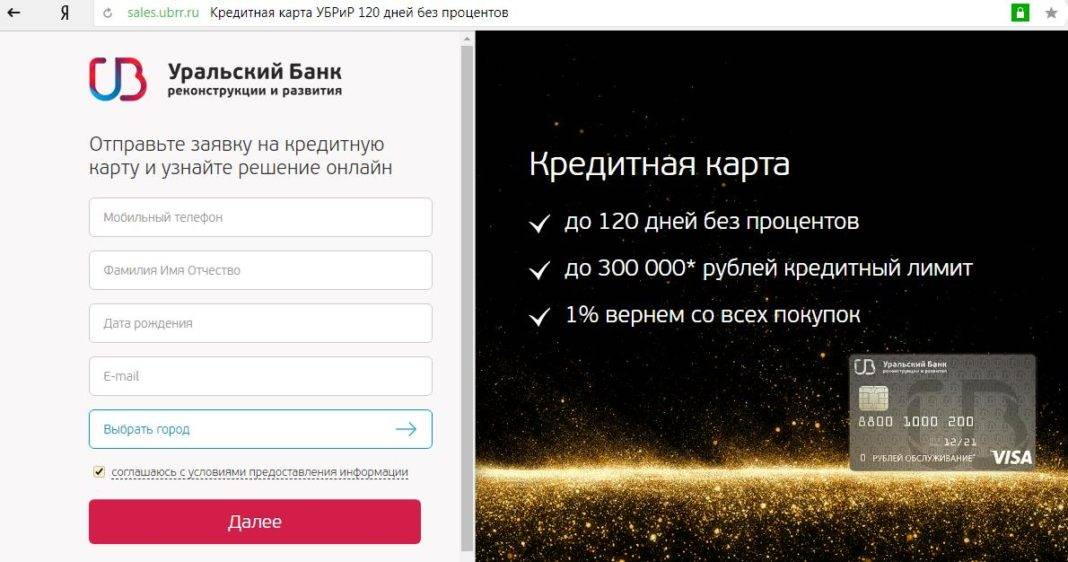

Кредитная карта от УБРиР 120 дней без процентов. Недостатки

1 Карту могут не одобрить.

У «УБРиР» довольно лояльные требования к потенциальным обладателям кредитных карт: ежемесячный доход не ниже 11 200 руб./мес., возраст от 21 до 72 лет, наличие регистрации в регионе присутствия банка, наличие постоянного места работы:

Тем не менее, как и любую кредитку, карту «120 дней без %» также могут не оформить, объяснять причины отказа «УБРиР» не будет.

Не забывайте, что любая кредитная карта увеличивает кредитную нагрузку.

2 Платное смс-информирование.

СМС-информирование у карты «120 дней без %» платное, стоит 50 руб./мес.:

Если вам нужно смс-информирование, то имеет смысл подключить пакет услуг «Управляемый» (он стоит 900 руб., плата взимается единоразово), куда входит смс-информирование на срок действия карточки:

UPD: 25.09.2018

Если не подключать платное смс-информирование, то для получения паролей 3D-Secure при покупках в интернете необходимо настроить получение уведомлений на электронную почту:

Сделать это можно в интернет-банке, раздел «Карты» далее «Уведомления»:

3 Навязывание страховок и допуслуг.

В «УБРиР» (как и в любом другом банке) нужно быть внимательным при подписании документов, иначе можно нечаянно подключить какой-нибудь платный пакет или страховку:

Причём платные услуги могут навязать и при открытии обычного вклада:

4 Запутанные тарифы.

Возможно, это несколько субъективный параметр, но тарифы и условия обслуживания в «УБРиР» составлены весьма запутанно. Честно признаться, я даже не сразу нашёл тариф к карте «120 дней без %», пришлось обращаться за помощью к представителю банка, который подсказал, что он называется ТП 62-6:

Каким образом клиенты должны узнать, что тариф ТП 62-6 относится к карте «120 дней без %», не совсем понятно (разве что путем соотнесения его с , где есть выдержки из тарифа), вот как выглядит его шапка:

5 Платные выписки по счету.

Данный пункт к кредитке «120 дней без %» напрямую не относится, поскольку выписка по счёту, используемому для погашения задолженности по кредитному договору, бесплатна. А вот за выписку по вкладу придётся раскошелиться на 300 руб.

Естественно, для многих клиентов комиссия за выписки по вкладам становится большим сюрпризом:

Не знаю, как вам, но мне кажется, что брать деньги за выписку по вкладу дико.

6 Комиссия за входящий межбанк.

Данный пункт тоже не относится к кредитке «120 дней без %», поскольку зачисление денежных средств, поступивших безналичным путем в счёт погашения задолженности по кредитам, бесплатно:

А вот зачисление безналичных средств на счета дебетовых карт или вклада бесплатно только в рамках лимита 125 000 руб./мес. (+ бесплатно одно пополнение в месяц на самую большую сумму). Дальше будет комиссия за входящий межбанк в размере 1,2%:

Комиссия за входящий межбанк всегда выглядит подозрительно.

7 Некомпетентная поддержка.

Узнать что-то конкретное на горячей линии банка весьма затруднительно, сотрудники плавают в тарифах и очень поверхностно разбираются в вопросе. Есть основания полагать, что не только мне так не повезло со специалистами на горячей линии:

Судя по отзывам, онлайн-чат тоже иногда не может помочь в решении вопросов, например, одного клиента отправили узнавать MCC совершенной операции в магазин, где была совершена покупка:

Как выяснилось, надо следить, правильно ли «УБРиР» начисляет проценты по вкладам, а то были прецеденты:

9 Отток средств из банка.

Если взглянуть на отчётность, то можно заметить довольно серьёзный отток средств из банка, так за последние 3 месяца объём депозитов юридических лиц сократился на 41%, средства банков упали на 46,1%:

Не добавляет оптимизма и рост просроченной задолженности до 8,1 млрд руб., и это при резервах на возможные потери в 1,8 млрд руб.

UPD: 25.09.2018

По состоянию на 25.09.2018 отток средств из банка не наблюдается, средства банков, денежные средства на вкладах и текущих счетах юрлиц, наоборот, увеличиваются:

Ситуация с просроченной задолженностью также нормализовалась.

10 Использование «антиотмывочного» закона (115-ФЗ).

Уже ставшие привычными пункты, согласно которым банк может отказать в проведении операции, заблокировать карту, запросить документы, у ПАО «Уральский банк реконструкции и развития» также имеются.

Особенно много отзывов от индивидуальных предпринимателей, у которых блокируют расчетные счета по 115-ФЗ. Причём предоставление в банк требуемых документов делу никак не помогает. Некоторые клиенты утверждают, что «УБРиР» блокирует счета, чтобы поиметь 10% комиссии за перевод средств в другой банк:

Как работает льготный период

Льготный период включает период для совершения покупок в 1 месяц и период для погашения задолженности в 30-210 дней в зависимости от выбранного варианта кредитной карточки уральского банка. Если клиент погасит задолженность до конца льготного периода полностью, то ему не надо платить проценты банку. Иначе их начислят с момента совершения операции.

При пользовании кредиткой Уральского банка надо учитывать следующие условия по грейс-периоду:

- Распространяется он только на покупки. При получении наличных проценты начинают начисляться сразу.

- Наличие грейс-периода не освобождает от обязательных ежемесячных платежей. Но можно вносить каждый месяц лишь минимальный платеж и погашать долг лишь в конце беспроцентного срока.

- Покупки «в грейс» можно делать не только в обычных магазинах по карте, но и на сайтах в интернете, через мобильные платежные системы (например, Google Pay).

Клиенту надо регулярно контролировать даты минимальных платежей и окончания грейс-периода, сумму задолженности и обязательного платежа. Удобней всего это делать через интернет-банкинг и приложение, но при необходимости всю информацию можно получить также в офисе УБРиР или по телефону call-центра 8-800-100-0200.

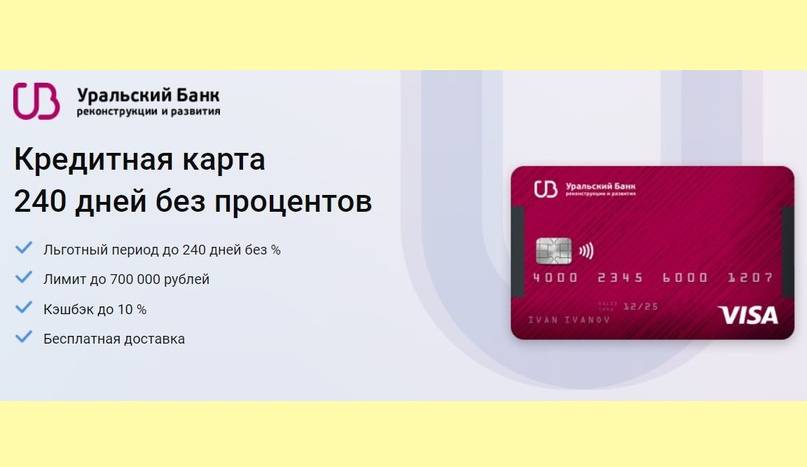

Кредитная карта 240 дней без % от УБРиР. Особенности

1 Переводы без комиссии и в грейс.

Основная фишка карты «240 дней без %» – это возможность переводить заемные деньги в другие банки без комиссии и с сохранением льготного периода. Лимит на один перевод 120 000 руб., суточный – 300 000 руб., месячный – 600 000 руб.:

Другими словами, с карты «240 дней без %» можно погасить задолженность по кредиткам в других банках, либо просто перевести деньги на дебетовую карту с процентом на остаток и получить дополнительный доход

Важно: льготный период на снятие наличных не действует (эта операция будет еще и с комиссией), так что нужно именно переводить деньги с карты на карту

Например, если перевести с карты «240 дней без %» на «Пользу» (с 6% годовых на остаток) 118 000 руб. или на карту «Прибыль» от «Уралсиб» (с 6,25% годовых на остаток) 113 000 руб., то за месяц процентами накапает как раз около 599 руб. (месячная стоимость обслуживания кредитки). При большей сумме перевода получится не только отбить стоимость обслуживания карты, но и получить дополнительный доход.

Так, если разместить 600 000 руб. (месячный лимит на переводы без комиссии и в грейс) на карте «Прибыль», то доход за месяц за вычетом комиссии за обслуживание кредитки «240 дней без %» составит 3176-599=2577 руб.

В указанных примерах присутствует комиссия за ежемесячное обслуживание в 599 руб., поскольку для бесплатного обслуживания такие операции не засчитываются:

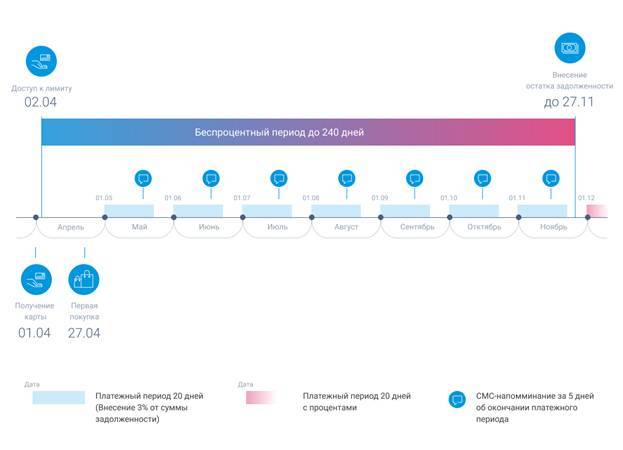

2 Длинный льготный период до 240 дней.

В отличие от карты «Хочу больше» с грейсом в 120 дней, на карте «240 дней без процентов» «УБРиР» оставил так называемую «честную схему» грейса (которая применялась в прошлых картах «60-120-240 дней без %»).

Механизм действия льготного периода следующий: с даты получения карты начинается расчетный период, который длится месяц. Задолженность за этот месяц нужно погасить к 240 дню. Внутри длинного грейса нужно вносить минимальные платежи в 3% в течение платежного периода (20 дней после каждого расчетного периода). Подробнее о работе льготного периода можно почитать в памятке.

Любопытно, что если смотреть на другую картинку с описанием грейса по карте «240 дней без %» на сайте банка, то можно подумать, что льготный период все-таки нечестный и задолженность за все покупки (1,2,3) нужно погасить к 240 дню.

Уточним этот момент чуть позже. В любом случае, в интернет-банке «УБРиРа» будут все необходимые даты и суммы для выполнения условий льготного периода.

Как и у в других банках, если не полностью погасить всю задолженность к окончанию льготного периода (даже на 1 копейку меньше), но при этом вносить хотя бы минимальные платежи, то действие льготного периода отменяется и на каждую покупку будут начислены проценты по ставке из договора (от 17% до 29% годовых) с момента их совершения.

Если не внести даже минимальный платеж, то появляется еще и неустойка, при этом образуется просрочка, что очень негативно влияет на кредитную историю.

3 Кэшбэк 1-10%.

Совершать обычные покупки по карте «УБРиР» «240 дней без %» тоже выгодно, поэтому имеет смысл все-таки не переводить на карту другого банка весь лимит, а оставить некоторую сумму для реальных покупок.

Каждый квартал банк определяет для этой карты категории с 10% кэшбэка (максимум 1000 руб./мес.), с июля по сентябрь это: «Медицинские центры и лаборатории» (MCC 8062, 8071), «Книги, канцелярия» (MCC 5942, 5943, 5994, 7338), «Автосервис и запчасти» (MCC 5533, 7538), «Хобби» (MCC 5949, 5970).

За все остальные покупки положен кэшбэк в 1%. Вознаграждение начисляется рублями, невыгодного округления нет, месячного лимита тоже:

UPD: 03.11.2020

С октября 2020 10% кэшбэка по карте «240 дней без %» больше нет, осталось только вознаграждение в 1% за все покупки.

Список исключений для кэшбэка довольно стандартный:

Здесь, как и у кредитки «Хочу больше», МСС 4812 и 4900 не представлены, так что с обеспечением необходимого оборота проблем возникнуть не должно 🙂

Остальные параметры карты «240 дней без %» такие же, как у других кредитных карт банка, подробно останавливаться на них не будем:

– Карту удобно пополнять, т.к. она умеет стягивать деньги с карт других банков;– Можно установить индивидуальные лимиты на различные операции;– Можно бесплатно изменить ПИН;– Есть поддержка Apple Pay, Google Pay, Samsung Pay;– В банке можно одновременно иметь несколько разных кредитных карт;– Как и в других банках, карту могут не одобрить без объяснения причин;– Карту нельзя положить на полку, комиссия за обслуживание все равно будет списываться, если не выполнять условия бесплатного обслуживания;– Смс-информирование платное, стоит 50 руб./мес., но его можно отключить;– Курс конвертации невыгоден.

О банке

Уральский банк реконструкции и развития (УБРиР) – один из крупнейших банков в Уральском регионе. Основан в 1990 году под названием Кооперативный банк развития кооперации. В 2014 году получил современное название. В 2015 году УБРиР стал владельцем почти всех акций ВУЗ-банка, который ранее в том же году взял на санацию.

Банк принадлежит крупному уральскому миллиардеру Игорю Алтушкину, который владеет 30% его акций. Головной офис УБРиР расположен в Екатеринбурге. В сеть банка входят 4 филиала, 180 офисов и 1 200 банкоматов. Номер лицензии банка – №, она выдана 6 февраля 2015 года.

Всего в банке обслуживается более 700 000 физических лиц и более 52 000 корпоративных клиентов. Первым он предлагает потребительские кредиты (в том числе автокредиты и ипотеку), вклады, кредитные и дебетовые карты. Вторым – расчетно-кассовое обслуживание, кредиты и гарантии, депозиты, эквайринг, валютный контроль и другие услуги. Банк участвует в системе страхования вкладов с 2004 года.

Вы узнаете, как войти в личный кабинет на официальном сайте УБРиР онлайн. Подробные указания по удобному и быстрому доступу в ubrr.ru со скриншотами и видеоинструкцией. Наглядное руководство по восстановлению забытого пароля к личному кабинету банка. У нас представлена только самая актуальная информация.

Как активировать карту?

После получения карту необходимо активировать. Для этого потребуется сделать в банкомате любую операцию, например, запросить баланс.

Важно! Обратите внимание, что запрос баланса бесплатен только в банкоматах УБРиР и ВУЗ-банка. В остальных случаях за каждую операцию будет взиматься комиссия 50 рублей.

Первую операцию потребуется совершить по пин-коду

Если без этого попытаться провести оплату через интернет, то такая транзакция может быть в целях безопасности отклонена банком

Первую операцию потребуется совершить по пин-коду. Если без этого попытаться провести оплату через интернет, то такая транзакция может быть в целях безопасности отклонена банком.

Условия по кредитным картам УБРиР

Кредитка УБРиР выпускается по 1 программе, но в 3 вариантах. Условия по кредитной карте клиент Уральского банка может подобрать оптимальные для себя. Виды различаются сроком грейс-периода, стоимостью обслуживания и условиями по снятию наличных.

Базовые условия для всех видов кредитных карт Уральского банка одинаковые:

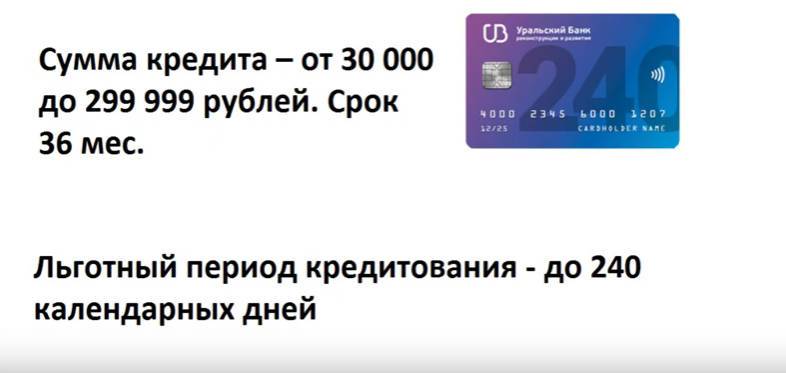

- Кредитный лимит – от 30000 до 299999 р. Устанавливается индивидуально. Свыше 99999 р. лимит доступен только при подтверждении дохода или при наличии спецпредложения от Уральского банка.

- Ставка по покупкам – 30,5%. По другим операциям (например, снятию наличных) она выше и составит 49,9-55,9% в зависимости от выбранного срока грейс-периода.

- Комиссия за выдачу наличных – 5,99% (мин. 500 р.). Она применяется только при выходе за пределы бесплатного лимита.

- SMS-уведомления – 50 р. в месяц. Вместо них можно подключить бесплатное информирование на email для получения одноразовых кодов.

Выпускаются все виды кредитных карт бесплатно и мгновенно. За дополнительную плату в 250 р. можно получить дополнительный пластик для близких. Столько же будет перевыпуск, если карта УБРиР была утеряна/украдена.

Единственная валюта, в которой может быть открыт кредитный карточный счет – российские рубли. При использовании карточки за пределами РФ или в иностранных онлайн-магазинах конвертация произойдет по курсу банка.

На 240 дней без процентов

Кредитка УБРиР с 240-дневным грейс-периодом появилась последней в линейке. Она имеет самый длинный льготный период на российском рынке.

Основные особенности условий пользования кредиткой с 240-дневным грейс-периодом:

- Базовая стоимость обслуживания – 399 р./мес.

- Плата за обслуживание не списывается, если оборот по кредитной карте в торговых предприятиях превысил 60 тыс. р. за месяц.

- Лимит выдачи наличных без доп. комиссии – 50 тыс. р. в месяц.

- Ставка по операциям выдачи наличных – 55,9%.

Условия по этому варианту кредитки Уральского банка подходят клиентам, которые собираются открывать карту для постоянного использования в качестве основной при оплате семейных расходов. Для более простого выполнения условий бесплатного обслуживания рекомендуется воспользоваться возможностью заказать «допки».

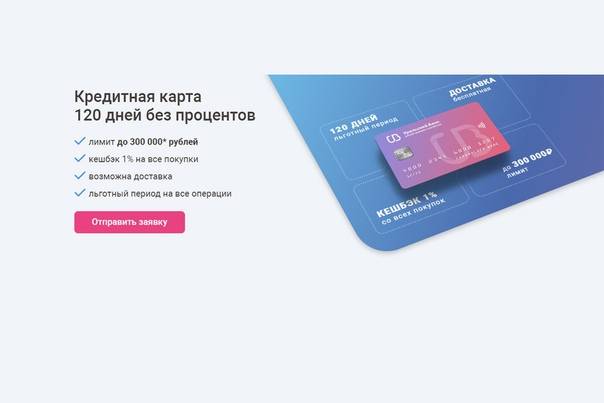

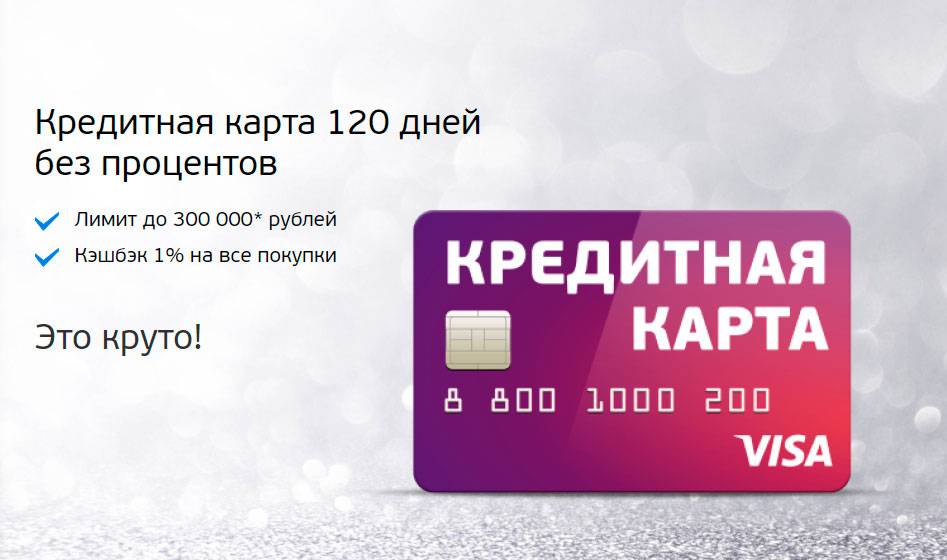

На 120 дней без процентов

Наиболее распространенный вариант кредитной карты УБРиР имеет 120-дневный грейс-период. По нему предлагаются следующие условия:

- Стандартная цена обслуживания – 199 р./месяц.

- Плата за обслуживание отсутствует при обороте по покупкам свыше 30 тыс. р. за месяц.

- Без доп. комиссии можно снять ежемесячно до 30 тыс. р.

- Ставка по операциям получения наличных 52,9%.

Этот вариант кредитки Уральского банка стоит рассматривать в качестве основного большинству клиентов, за счет довольно легко выполнимых условий бесплатного обслуживания и длительного грейс-периода, позволяющего без проблем выплатить долг.

На 60 дней без процентов

В ассортименте уральского банка есть и кредитки со стандартным беспроцентным периодом в 60 дней. По ним предлагаются следующие условия:

- Базовая комиссия за обслуживание – 99 р./месяц.

- Плата за обслуживание отсутствует при обороте в торговых предприятиях от 15 тыс. р. за месяц.

- Ежемесячно можно снять до 15 тыс. р. без доп. комиссий.

- Ставка при выдаче средств наличными – 49,9%.

Условия по кредитным картам Уральского банка с 60-дневным беспроцентным периодом подходят для людей с небольшими расходами, но желающими получать кэшбэк, не задумываясь о том, дадут ли его за ту или иную покупку. Данный вариант пластика подходит также для использования собственных средств для получения кэшбэка.

Кредитные карты с льготным периодом 50 дней: принцип работы

Льготный период является ключевой функцией современных кредиток. Он определяет срок, в течение которого держатель может бесплатно пользоваться кредитным лимитом. Длительность грейс-периода – один из важнейших критериев, который пользователи учитывают при выборе.

Наиболее распространенными остаются кредитные карты с льготным периодом 50 дней. Для многих россиян этого отрезка времени достаточно для беспроцентного пользования лимитом. Однако ЛП – величина переменная. На практике часто количество дней, когда можно без процентов пользоваться деньгами банка, не совпадает с обещанным в рекламе, оказывается значительно меньшим.

Это происходит за счет того, что льготный период берет свой отсчет не со дня покупки. Зачастую он совпадает с началом нового расчетного периода, то есть выпадает на следующий день после даты выставления банком ежемесячной выписки. Ежемесячно кредитор фиксирует образовавшийся долг. А затем в конце каждого расчетного периода будет уведомлять выпиской о сумме задолженности, образовавшейся за прошедший период, и дате ее погашения. Если вы полностью погасите весь долг не позже указанной даты, проценты начислять не станут.

Когда деньги поступают на счет (на это может уйти как 5 минут, так и 3 дня, в зависимости от способа оплаты), БП возобновляется, кредитный лимит становится снова доступным к использованию на льготных условиях. Учтите, что грейс-период чаще всего распространяется только на покупки, и не действует на операции с наличными (вывод средств, переводы с карты или счета).

Исключение составляют:

- кредитная карта Райффайзенбанка «110 дней без процентов»;

- кобрендинговая кредитка «Перекресток» (помимо покупок распространяется на снятие наличных);

- «Хочу больше» и «240 дней без %» УБРиР (обналичивание, переводы, оплата услуг, платежи, совершаемые через интернет-банкинг, банкомат);

- кредитная карта «100 дней без процентов» Альфа-Банка.