Большой лимит не всем грозит

Кредитный лимит – это максимальная сумма заемных средств, которую банк (или иной кредитор) готов предложить своему заемщику. Устанавливается он индивидуально для каждого, исходя из оценки надежности и платежеспособности, но в рамках условий кредитования. Этот лимит показывает степень доверия банка к своему клиенту. Конечно, всякому приятно, когда банк одобряет верхний доступный предел, но вот пользоваться им необязательно.

В реальности банки редко предлагают максимальную сумму кредитного лимита. Более того, по отзывам заемщиков, им понижают эту планку, например, после перевыпуска карты, даже не пояснив причин. В большинстве банков решение о допустимой сумме лимита принимается автоматически с помощью скоринговых программ. В них заложена оценка нескольких сотен параметров, которые характеризую заемщика. Самые известные – это:

- размер и источник ежемесячных доходов;

- трудовая занятость клиента;

- кредитная нагрузка;

- состояние кредитной истории.

И еще много-много иных, не разглашаемых банком, пунктов. При первом обращении в банк надеяться на максимальный кредитный лимит нет смысла, даже если кажется, что доход позволяет его получить. Каждый раз, когда встает вопрос об одобрении или изменении кредитного лимита программа «прогоняет» данные о заемщике по этим критериям и принимает решение. Исключением могут стать лишь кредитные карты Премиум класса, с лимитом более 1 000 000 рублей, при оформлении которых проверка заемщика осуществляется вручную сотрудником кредитного отдела.

Недавно появилась новость, что банки изменили подход к расчету кредитного лимита.

Внедрение этой технологии, позволит рассчитать единый, совокупный кредитный лимит для всех кредитный продуктов в сумме с учетом закредитованности потенциального заемщика. И превысить его уже будет сложно. Исходя из этого кредитор будет знать какую максимальную сумму можно одолжить конкретному человеку. Сегодня банки стараются придерживаться планки не более 40%-50% от ежемесячного дохода. Эксперты склонны повысить этот предел до 70%.

В любом случае, разумный выбор кредитного лимита идет на пользу не только банку, который снизит свои риски невозврата, но и заемщику, уменьшающему негативные последствия от выросшей долговой нагрузки.

Как оформить кредитную карту с максимальным лимитом

Принцип оформления такой карты не особенно отличается от принципа оформления любой другой карты, за одним исключением — если кредитку с небольшим лимитом могут выдать и без подтверждения заработной платы, то тут без этого не обойтись.

В среднем нужно сделать следующее:

- заполнить заявку в банке или онлайн;

- принести требуемые документы или копии документов;

- подписать необходимый договор с банком;

- дождаться одобрения кредитного лимита;

- активировать карту.

Порядок действий может несколько отличаться в различных кредитных учреждениях.

Карта может быть выдана сразу (хотя иногда нужно подождать), но одобрен кредитный лимит может быть только через некоторое время, так как решение по одобрению крупных сумм занимает какое-то время.

Надежные банки

В стране продолжается финансовый кризис, люди реже берут потребительские кредиты, многие отказываются и от кредиток. Поэтому банки с низким отказом в условиях тесной конкуренции разрабатывают новые, более выгодные условия кредитования.

Если вы захотите оформить дебетовую карту и решите поискать информацию в интернете, то потеряетесь среди многообразия банков. Что нужно знать потенциальному клиенту? Какие банки популярнее и надежнее?

Вы ни в коем случае не должны обращаться в компании, которые предоставляют микрозайм, работают с коллекторскими организациями и взимают бешенные проценты, которые являются незаконными.

Банк, в который вы обратитесь, должен иметь лицензию и соответствующий ряд документов. Самыми надежными банками на сегодняшний день являются:

- Сбербанк;

- ВТБ;

- Райффайзен Банк;

- Совкомбанк;

- Альфа-Банк;

- Банк Москвы;

- Восточный банк;

- Хоум Кредит.

Каждый банк предлагает разные условия, вариативный кредитный лимит, условия везде разные. Если вам пришел отказ на получение кредитной карты, то не стоит сразу расстраиваться. Стоит попробовать подать заявки в разные банки. Если вы не являетесь злостным неплательщиком, то вероятность одобрение хотя бы в одном банке приравнивается к 90%.

Как оформить кредитную карту с большим лимитом?

Процедура оформления кредитных карт хорошо отработана и практически ничем не отличается для любого запрошенного лимита. Клиенту для получения пластика потребуется выполнить следующие шаги:

Собрать необходимые документы. Кредитные карты с максимальной суммой лимита выдаются только при условии подтверждения дохода. Потенциальному заёмщику обязательно понадобится представить в банк справку о зарплате, а также желательно передать и копию трудовой книжки.

Подать заявку. Она может быть оформлена на сайте или в отделении выбранного банка. Обычно для экономии времени предпочтительнее воспользоваться первым вариантом.

Получить одобрение. Если потенциальный заёмщик запрашивает большой кредитный лимит, то банку потребуется определённое время на необходимые проверки и другие обязательные действия. Даже с учётом всех проверок решение принимается максимум за 1-2 рабочих дня.

Подписать кредитную документацию. Предварительно её нужно внимательно прочитать. Она содержит сведения об индивидуальной ставке, лимите и прочие не менее важные параметры

Стоит обратить внимание и на дополнительные услуги, подключённые по умолчанию. От ненужных платных сервисов лучше отказаться сразу, чтобы избежать лишних затрат.

Получить карту

Если банк предоставляет неперсонифицированный пластик, то его можно забрать сразу после подписания договора. Выпуск именной карточки может занять от 3 до 10 дней. Полученный пластик нужно обязательно активировать, следуя инструкции специалистов кредитной организации. Без прохождения этой процедуры платить карточкой или снимать наличку будет невозможно.

Сразу рассчитывать на одобрение максимального кредитного лимита обычно могут только действующие клиенты банка с безупречной кредитной историей. Остальным изначально предлагается кредитка с меньшим лимитом, однако он постепенно может увеличиваться при активном использовании пластика и отсутствии просрочек.

Кредитные карты с большим кредитным лимитом являются отличной альтернативой потребительским кредитам наличными. Чтобы свести переплату при использовании продукта к минимуму (а то и вовсе к нулю), клиенту нужно быть максимально внимательным и ответственным.

Иногда такие кредитки могут даже приносить небольшую прибыль, например, за счёт кэшбэка или размещения временно освободившихся средств на депозите и погашения долга в самом конце льготного периода.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

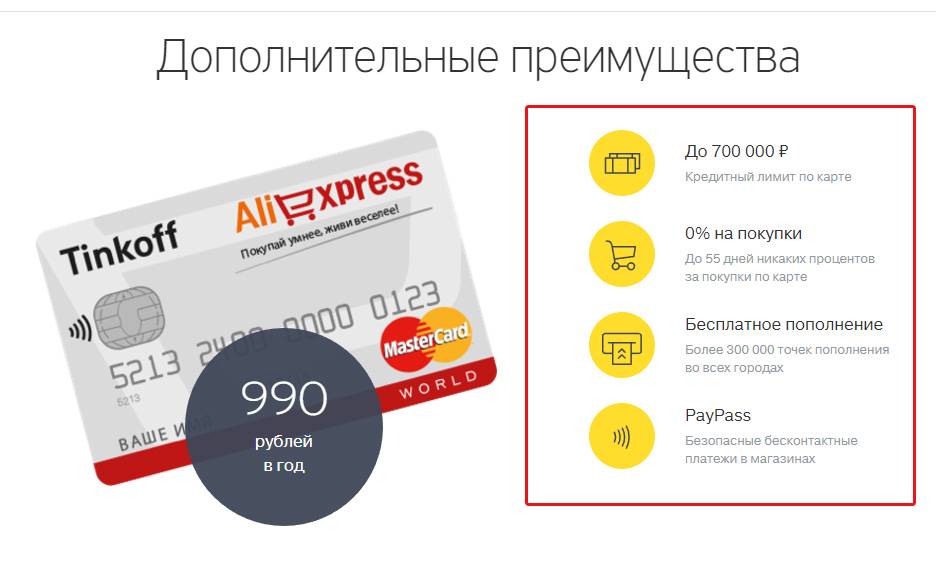

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Необходимые документы

Для получения кредита по карте на большую сумму нужно убедить банк в своей платежеспособности.

Главным подтверждением платежеспособности клиента будет служить справка о доходах (по форме 2-НДФЛ или в произвольной форме). Клиент может предоставить и другие документы:

Выписки с банковских счетов. Обычно банк интересуют выписки за 6 месяцев. Плюсами к вашей платежеспособности будут постоянные движения на счете, это могут быть оплаты квартплаты, покупки в магазинах и т.п. Особенно хорошо, если счет открыт в том банке, где вы хотите получить кредитку.

Доход от аренды. Подтверждением будут договор с арендатором и свидетельство о государственной регистрации права.

Пенсионные выплаты. Заемщик должен предоставить пенсионное удостоверение и справку о размере пенсии

Важно знать, что пенсии по потере трудоспособности и инвалидности часто служат отказом в кредите, так как банки остерегаются данных категорий граждан.

Справки о наличии дорогой недвижимости и/или автомобиля премиум-класса.

Дополнительный способ – предоставление ксерокопии заграничного паспорта. Наличие штампов о частых перелетах будет дополнительным подтверждением платежеспособности клиента.

ТОП-5 банков с наибольшим порогом одобрения наличных

Организации, устанавливающие наиболее высокие кредитные лимиты:

- «Альфа-Банк» (до 1 миллиона рублей);

- «Touch Bank» (до 1 миллиона рублей);

- «Банк Москвы» (до 350 тысяч рублей, можно расширить до 750 тысяч);

- «Восточный» (до 300 тысяч рублей, с возможностью увеличения до 3 миллионов);

- «Тинькофф» (до 300 тысяч, возможно увеличить до 2 миллионов рублей).

Миллион рублей от «Альфа-банк»

Эта организация представляет сразу несколько кредиток, в зависимости от того, какая сумма необходима клиенту. Так, можно оформить карту на 300 тысяч рублей, а можно сразу на 1 миллион.

Кроме того, преимущества оформления именно в «Альфа-банк» заключаются еще и в том, что в течение целых 100 дней можно не оплачивать проценты за пользование средств. А это значит, что клиент имеет право чуть больше трех месяцев спокойно распоряжаться деньгами по своему усмотрению.

И даже этот факт – далеко не последнее преимущество. На снятие наличных проценты также не начисляются, а подобную услугу готов предложить далеко не каждый кредитор. Это та черта, которая выгодно отличает данную организацию от основной массы конкурентов.

Отличное предложение от «Touch Bank»

Еще одна организация, не так давно стремительно ворвавшаяся на российский рынок. Кредитка от «Тач банк» – не менее выгодное приобретение. Во-первых, ее можно использовать и как карточку, и как потребительский кредит. Денежный порог при этом может достигать 1 миллиона рублей.

В случае с займом на целевые нужды предусмотрено беспроцентное снятие наличных в любом банкомате не только в России, но и по всему миру. Кроме того, за совершение покупок происходит денежный возврат от 1 до 3 процентов.

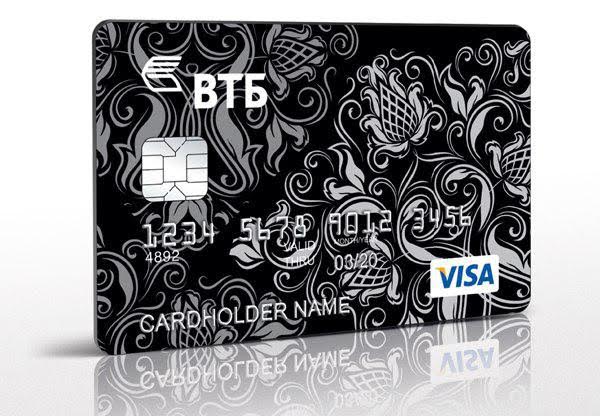

До 350 тысяч от «ВТБ 24»

Не менее заманчивое предложение имеется и у данной банковской структуры. Денежный порог здесь не такой большой, как в двух предыдущих случаях, зато подобную сумму вполне реально получить практически любому среднестатистическому гражданину. Кроме того, через 6 месяцев ее можно расширить до 750 тысяч.

Также активно действует система кэшбека, где за любые совершаемые при помощи карты покупки обратно начисляется 3%.

При активном ее использовании оплата за годовое обслуживание не взимается как за первый, так и за последующие годы. А на снятие наличных предусмотрены существенные льготы.

Удобная кредитка без отказа в оформлении от «Восточный Экспресс»

Данная кредитная организация славится низким процентом отказов по поступающим заявкам и лояльно относится к большинству обращающихся клиентов.

Кроме того, преимущества сотрудничества с «Восточный Экспресс» заключаются еще и в том, что со временем лимитированную сумму в 300 тысяч можно увеличить вплоть до 3 миллионов рублей. Что же касается кэшбека, здесь также предлагается беспрецедентное предложение по возврату в размере 5%,

Кредитная линия по карте рассчитана на целых 5 лет с возможностью дальнейшего беспроблемного продления и перевыпуска.

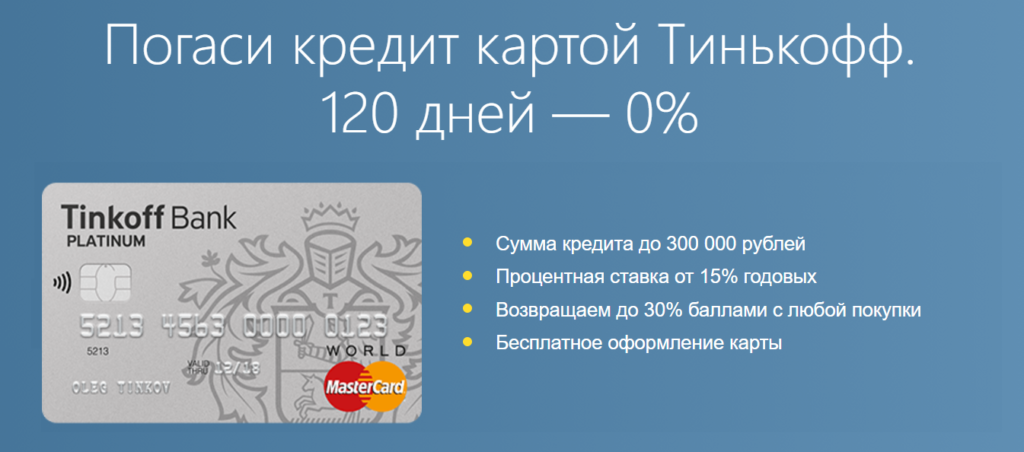

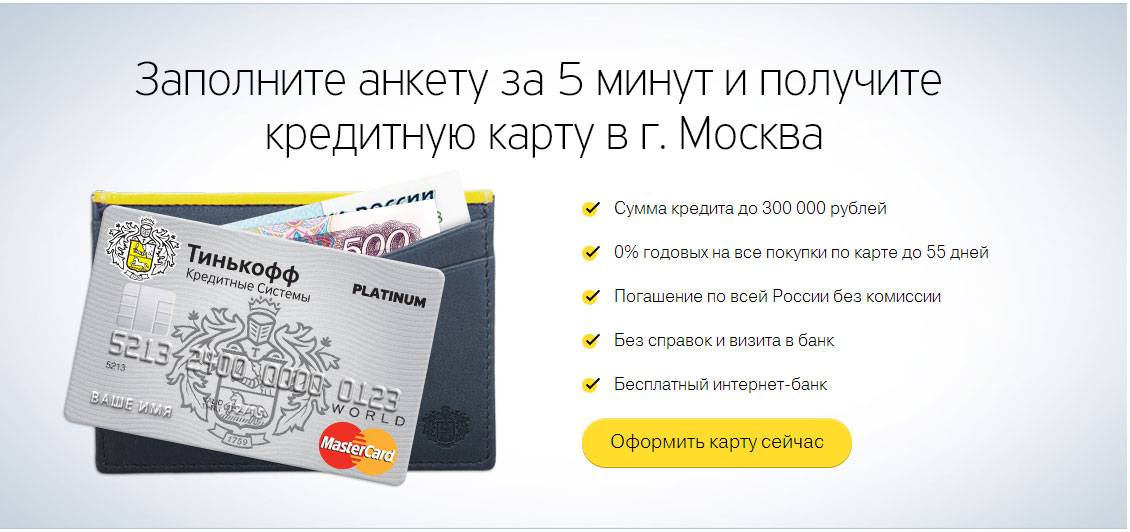

До 2-х миллионов в перспективе от «Тинькофф»

«Тинькофф Кредитные Системы» работает исключительно через интернет и предлагает весьма интересные условия по выпуску кредитки.

Так, можно получить вплоть до 300 тысяч первоначально и увеличить этот порог со временем вплоть до 2 миллионов рублей.

Еще одно неоспоримое преимущество данного кредитора – возможность погасить любой другой займ без уплаты процентов в течение 120 дней.

Оформить заявку на сайте «Тинькофф» можно буквально за пару минут, и уже на следующий день курьер доставит пластик в любое удобное место города.

Где узнать одобренную сумму

Банк прописывает эти данные в договоре, в разделе «Индивидуальные условия». Кроме того, текущий размер средств на счете и назначенный лимит можно узнать следующими способами:

- Через банкомат. Достаточно запросить баланс и распечатать квитанцию. В ней указывается денежная сумма, присутствующая на карточке с учетом ограничения.

- Заказать выписку. Это можно сделать непосредственно в офисе кредитной организации.

- Воспользоваться интернет-банкингом. Если у кредитора имеется интернет-версия с личным кабинетом клиента, то в разделе «Карты и счета» можно найти все интересующие данные.

Как заказать кредитные карты с большим лимитом онлайн: быстрое решение

Получить кредитку достаточно просто: вам нужно заполнить онлайн-заявку, и отослать её на проверку. Делается это на официальном сайте того банка, где вы хотели бы обслуживаться.

Моментальное решение получить вряд ли удастся, в среднем анкеты изучают в течение пары дней, но для постоянных клиентов возможно получение предварительного решения в режиме онлайн уже через пару минут. Когда банк дает добро, вы собираете все нужные документы, и относите их в банк.

Только после этого вам дают окончательное решение, и называют индивидуальные условия. Вы ждете изготовления кредитки, потом приходите в офис, подписываете договор и получаете пластик.

Как сделать на кредитной карте Сбербанка больше лимита

Нас часто спрашивают – а можно ли увеличить доступную сумму по карточкам Сбербанка? Раньше же была такая возможность, когда клиент приносил справку об увеличении зарплаты, и просил повысить сумму?

Сейчас все изменилось. Кредитный лимит по карте можно увеличить только по предложению банка. Вам поступит смс от банка с предложением, т.е.Сбербанк присылает уведомление, что предлагает вам увеличить лимит на определенную сумму.

Там будет указано, что если вы хотите отказаться от этого предложения, то нужно направить «ЛИМИТ НЕТ» в ответном смс. А если вы согласны на увеличение, то просто нужно ожидать срока, который указан.

Кому поступает такое предложение? Только постоянным ответственным клиентам, которые активно пользуются кредиткой, и погашают задолженность в срок и в полном объеме.

Мы рассказали вам о кредитных картах с большим лимитом, в большинстве своем – это премиальные банковские продукты, которые доступны только определенным категориям клиентов. Если вам интересны и другие предложения, то получить больше вариантов можно на BankSpravka.RU.

Овердрафтный лимит

Для начала следует определиться с основными понятиями. Овердрафтом называется техническая задолженность, которая может возникать по дебетовой карте при определенных обстоятельствах. Если у клиента закончились средства на счете, он может на короткое время воспользоваться деньгами банка. Как правило, такая возможность предоставляется владельцам зарплатных карт.

Овердрафт подключается банком самостоятельно или по инициативе клиента. В последнем случае заемщику необходимо подать заявление и попросить установить лимит по своей дебетовой карте. Однако овердрафт одобряется исключительно надежным клиентам, обычно зарплатникам. Чем отличается овердрафтный лимит от кредитного?

- Овердрафт устанавливается в конкретной сумме и оговаривается в договоре на банковское обслуживание. Изменению эта сумма обычно не подлежит и составляет примерно два оклада клиента.

- Процентная ставка по овердрафту значительно выше, чем по кредиткам.

- При использовании овердрафтного лимита не предусмотрен льготный период. Это значит, что процент применяется сразу после ухода в минус.

- Погашать задолженность по карте с овердрафтом намеренно не нужно. Плата будет списана из поступившей заработной платы.

Овердрафт пригодится, если иногда вам не хватает денег, а оформлять кредитку ради такого случая не хочется. При необходимости вы сможете потратить с карты больше имеющейся на ней суммы. Погашение произойдет с процентами с первого же зачисления зарплаты или другого денежного поступления.

Какие банки выдают дебетовые карты с овердрафтом? Практически все финансовые организации имеют в продуктовой линейке такой пластик. Если у вас оформлена зарплатная карточка Сбербанка, Альфа-Банка, ВТБ, Открытия или другого крупного банка, наверняка, по ней есть возможность открыть овердрафт.

Рейтинг

Таблица оценки условий кредитования по картам (по пятибалльной шкале):

| Банк/эмитент | Кредитная карта | Обслуживание карточного счета, руб./год | Годовой процент по кредиту | Беспроцентный период | Кредитный лимит | Кэшбэк или бонусные программы | Подтверждение дохода | |

| от | до | |||||||

| Промсвязьбанк | Платинум | 4 | 3 | 4 | 5 | 5 | 3 | |

| 100+ | 3 | 3 | 5 | 5 | 3 | 2 | ||

| Карта мира без границ | 3 | 3 | 4 | 5 | 3 | 3 | ||

| Райффайзенбанк | 110 дней | 3 | 2 | 5 | 5 | 3 | 2 | |

| Всё сразу | 3 | 2 | 4 | 5 | 3 | 4 | ||

| Наличная | 4 | 2 | 4 | 5 | 3 | 2 | ||

| Touch Bank | Touch Bank тариф «Daily 2.0» | 4 | 4 | 4 | 4 | 2 | 5 | 5 |

| Связной Клуб | 4 | 4 | 4 | 4 | 2 | 5 | 5 | |

| Другие правила | 5 | 4 | 4 | 4 | 2 | 5 | 5 | |

| Совкомбанк | Халва | 5 | 5 | 3 | 5 | 4 | 5 | 5 |

| Бумеранг | 3 | 4 | 4 | 5 | 5 | 5 | 5 | |

| ВТБ Банк Москвы | Матрешка | 5 | 4 | 4 | 5 | 4 | 5 | 5 |

| Почта Банк | Почтовый экспресс | 4 | 5 | 5 | 5 | 5 | 2 | 5 |

| Элемент 120 | 4 | 4 | 5 | 5 | 3 | 2 | 5 | |

| Сбербанк | Visa Classic и MasterCard Standard | 4 | 4 | 4 | 5 | 3 | 4 | 5 |

| Visa Gold и MasterCard Gold | 5 | 4 | 4 | 5 | 3 | 4 | 5 | |

| ОТП Банк | Домашняя | 5 | 3 | 4 | 5 | 4 | 5 | 5 |

| Молния | 5 | 3 | 4 | 5 | 4 | 5 | 5 | |

| МТС Банк | МТС Деньги Weekend | 4 | 3 | 4 | 5 | 4 | 5 | 5 |

| Тинькофф Банк | Платинум | 4 | 3 | 4 | 5 | 4 | 5 | 5 |

| Альфа-Банк | Близнецы | 2 | 3 | 5 | 5 | 3 | 2 | 4 |

| 100 дней без % Standard/Classic | 3 | 3 | 5 | 5 | 4 | 2 | 4 |

Выбор карты с минимальным кредитным лимитом не должен опираться только на этот критерий. Конечно, такой ограничитель важен и его можно поставить во главе угла, но в дополнение стоит оценить еще хотя бы 3-4 условия выдачи и обслуживания.

Небольшой кредитный лимит по карте без подтверждения дохода

Оформление карты без подтверждения дохода – это в первую очередь удобно и быстро. Большую часть из рассмотренных продуктов банки выдают без справок о зарплате, пенсии или иных документов, подтверждающих платежеспособность клиентов. Исключение Промсвязьбанк и Райффайзен банк, которые желают видеть справки клиента.

Карты быстрого выпуска с небольшим предельным лимитом кредитования

Не все заемщики хотят иметь запас на повышение кредитного лимита, особенно учитывая ситуацию, описанную выше, когда банк в одностороннем порядке принимает такое противоречивое решение с точки зрения нужности для заемщика. Поэтому, оценивая карты с минимальным лимитом на первом месте будут те, по которым эта цифра не выше 150 000 рублей: «Платинум» Промсвязьбанка, «Бумеранг» Совкомбанка и «Почтовый экспресс» Почта Банка.

Карты с небольшим начальным кредитным лимитом и возможностью его увеличения

С другой стороны, некоторые заемщики желают оставить себе возможность увеличить свою платежеспособность за счет кредитных средств. Для таких клиентов целесообразнее выбирать карты с большим верхним пределом. В Touch Bank при регулярном использовании карты и хорошей кредитной истории обещают поднять верхнюю планку лимита до 1 000 000 рублей. До 600 000 рублей можно получить в Сбербанке, Райффайзен Банке и Промсвязьбанке. И до полумиллиона рублей в Альфа-Банке и Почта Банке.

Выгодный кэш бэк и бонусная программа по картам с небольшим лимитом

Сочетание хороших условий кредитования с кэшбэком или бонусной программой – это всегда приятно и выгодно.

По картам с минимальным лимитом неплохой кэшбэк до ВТБ Банк Москвы карта «Матрешка», карты «Халва» и «Бумеранг» Совкомбанка и «МТС Деньги Weekend» МТС Банка.

Часть остальных продуктов не столь привлекательны и ограничивают держателя, принося бонусы только от участия в определенной программе, как по картам:

- «Платинум» Промсвязьбанка, где предусмотрено получение бонусов в рамках программы Накопленное можно направить на оплату услуг банка, покупку товаров у Партнеров или вывод деньгами. Компенсация от 1 до 1,4 баллов за каждые 15 истраченных рублей;

- кредиткам Сбербанка по программе «Спасибо».

Или же принося лишь мили – карта «Карта мира без границ» Промсвязьбанка.

Оформить кредитную карту с небольшим лимитом онлайн

Мы уже писали выше, что получить кредитную карту с лимитом 20000-30000 рублей не составит труда. Для этого нужно:

- относиться к возрастной категории 21+;

- иметь официальное место работы, проработать там от 3 до 6 месяцев;

- не иметь задолженностей, судимости.

Банки выпускают кредитки с низким лимитом. Рассмотрим самые выгодные для вас предложения!

ВТБ Банк Москвы

Вам могут предложить оформление дебетовой карты «Матрешка». Минимальная сумма составляет 10 000 рублей, что удобно людям с низкой заработной платой. Еще одним преимуществом кредитки Матрешка является возможность списать с нее средства на погашение кредита в другом банке.

Условия:

- период, когда вы возмещаете потраченные средства без процентов, составляет 50 дней;

- ставка 24,9 % в год;

- со всех покупок, произведенных по карте, возвращается кэшбэк в размере 3%;

- первые 60 дней использования карты услуга оповещения по смс бесплатна.

Максимальная сумма, которую вы можете получить по этой программе, составляет 350 тыс. рублей. Как добиться максимального лимита? Вам нужно вовремя вносить средства на счет, банк будет увеличивать ваш лимит.

Совкомбанк

Совкомбанк предлагает кредитную карту, с которой невозможно снять наличные. Название программы – «Халва». Это карта предусмотрена для выплат по рассрочке в магазинах. Вы выбираете товар, который нашли в интернете или на полке магазина, проводите его через систему рассрочки. После того, как продукт появится в личном кабинете, он будет оплачен полностью, а сумма ваших выплат распределится в соответствии с действующими условиями.

Тариф по карте:

- Срок рассрочки составляет 12 месяцев, действует на всю продукцию в магазинах, являющихся официальными партнерами банка.

- На другие покупки – рассрочка до 3 месяцев.

- Если вы совершили покупку на сумму более 3 тыс. руб., то период выплат могут увеличить до 4 месяцев.

- Поддерживается бесконтактная оплата.

Home Credit

Банк «Хоум Кредит» дает возможность клиентам оформить карту Platinum. Главные условия для клиентов:

- возраст 22+;

- стаж работы от 3 месяцев;

- официальный доход.

Условия:

- процентная ставка = 29,8 %;

- при снятии наличных процентная ставка увеличивается до 49,9 годовых;

- льготный период составляет 51 день.

Восточный банк

Кредитная карта от Восточного Банка предоставляет бонусы в размере 1 процента от всех покупок, именно поэтому программа носит говорящее название «Cashback».

Условия следующие:

- сумма, доступная пользователю, составляет от 55 до 300 тыс. рублей;

- процентная ставка – 29,9%;

- годовое сервисное обслуживание бесплатное.

Как вы видите, банки предлагают лояльные условия. В зависимости от того, с какой целью клиент оформляет кредитную карту, подбирается программа.

Топ лучших карт

Четыре крупных и заслуживающих доверие банка готовы предоставить своим клиентам возможность оформить карточку с кредитной линией от 1 млн рублей:

- Сбербанк;

- Русский Стандарт;

- Тинькофф;

- Ситибанк.

У каждого из этих предложений есть свои важные особенности.

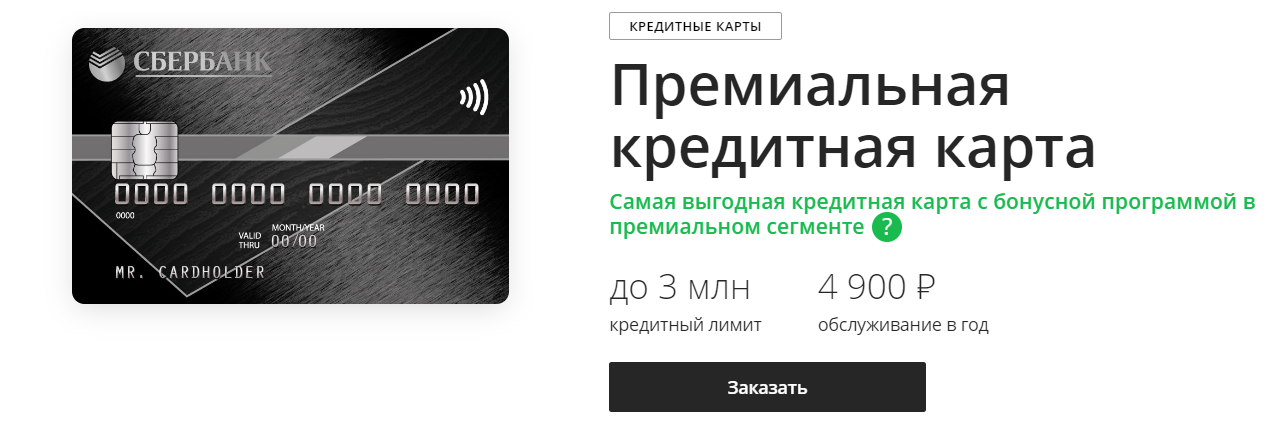

Карта Сбербанка

Официальный ресурс.

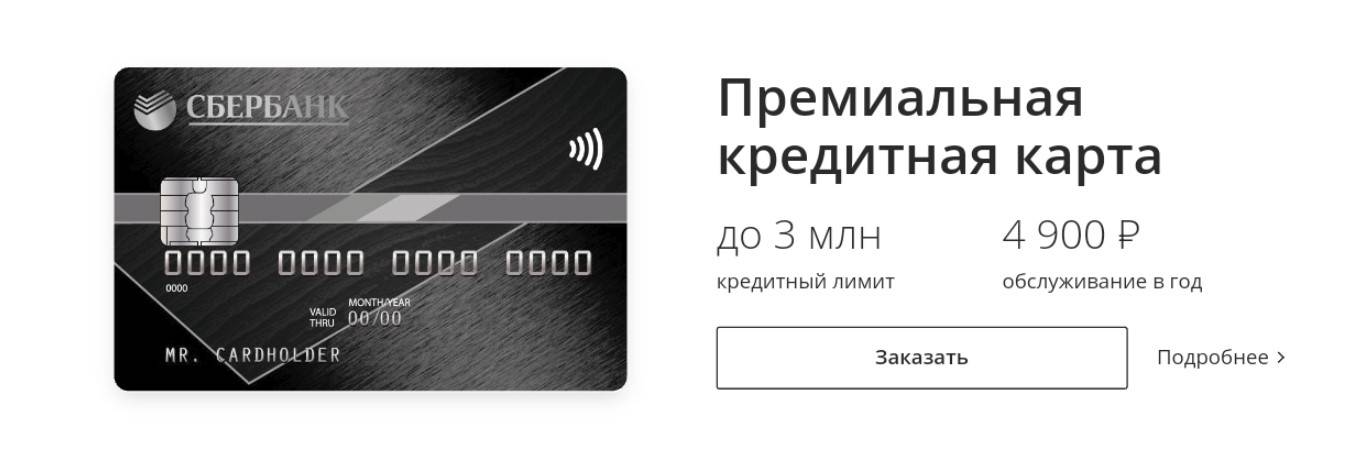

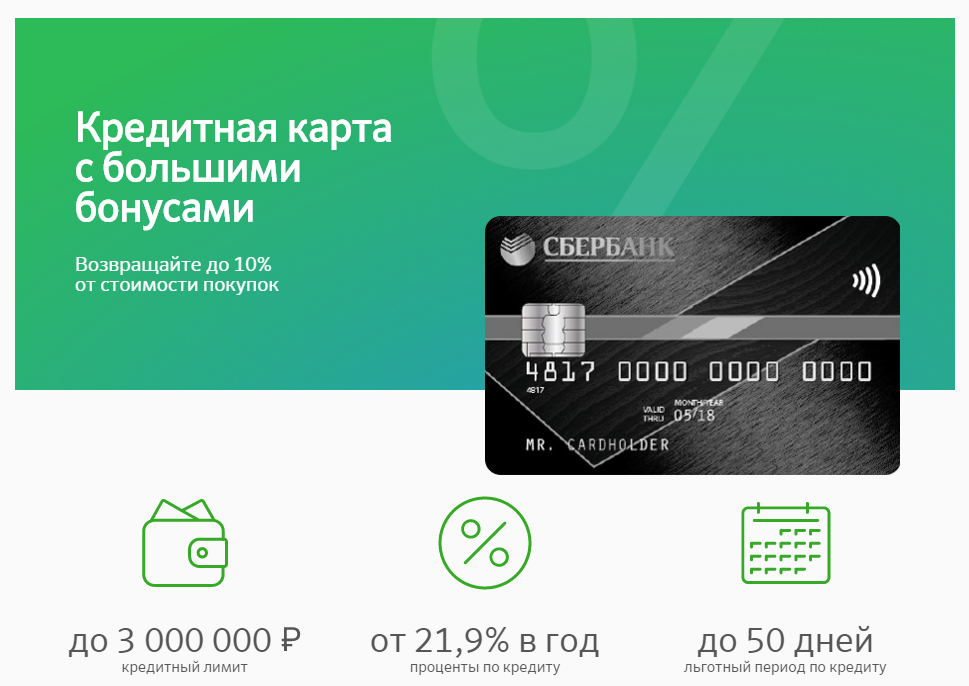

Клиентам Сбербанка России при наличии индивидуального предложения доступны карточки Виза Signature или МастерКард Black Edition. Наибольшая сумма предоставляемой кредитной линии — до 3 млн р.

Условия обслуживания карты таковы.

| Параметр | Значение |

| процентная годовая ставка | 21,9% |

| Льготный период | 50 дней |

| Стоимость годового обслуживания | 4 900 р. в год |

| Лимит обналичивания в сутки | Не более 300 тыс. р |

| Комиссия за обналичивание | Минимум 390 р. — 3% в кассовых терминалах или банкоматах Сбербанка, 4% в сторонних кредитных организациях. |

По карточке предлагается повышенное начисление бонусных рублей «Спасибо» (в зависимости от того, где была совершена оплата).

| Место платежа | Бонус |

| На автозаправках, в Яндекс.Такси и Gett | 10% |

| В супермаркетах | 1,5% |

| В кафе, ресторанах и барах | 5% |

| Другое | 0,5% |

Требования к клиенту таковы:

- Заемщик должен быть гражданином России в возрасте от 21 до 65 лет.

- Обязательно нужна постоянная прописка, которая отмечается в паспорте, или временная регистрация на территории РФ.

- Общий стаж занятости заявителя за последние 5 лет до обращения должен быть более 12 месяцев, последние 6 из которых у текущего работодателя.

Уточнить наличие возможности индивидуального оформления можно в любом представительстве банка или на официальном сайте sberbank.ru.

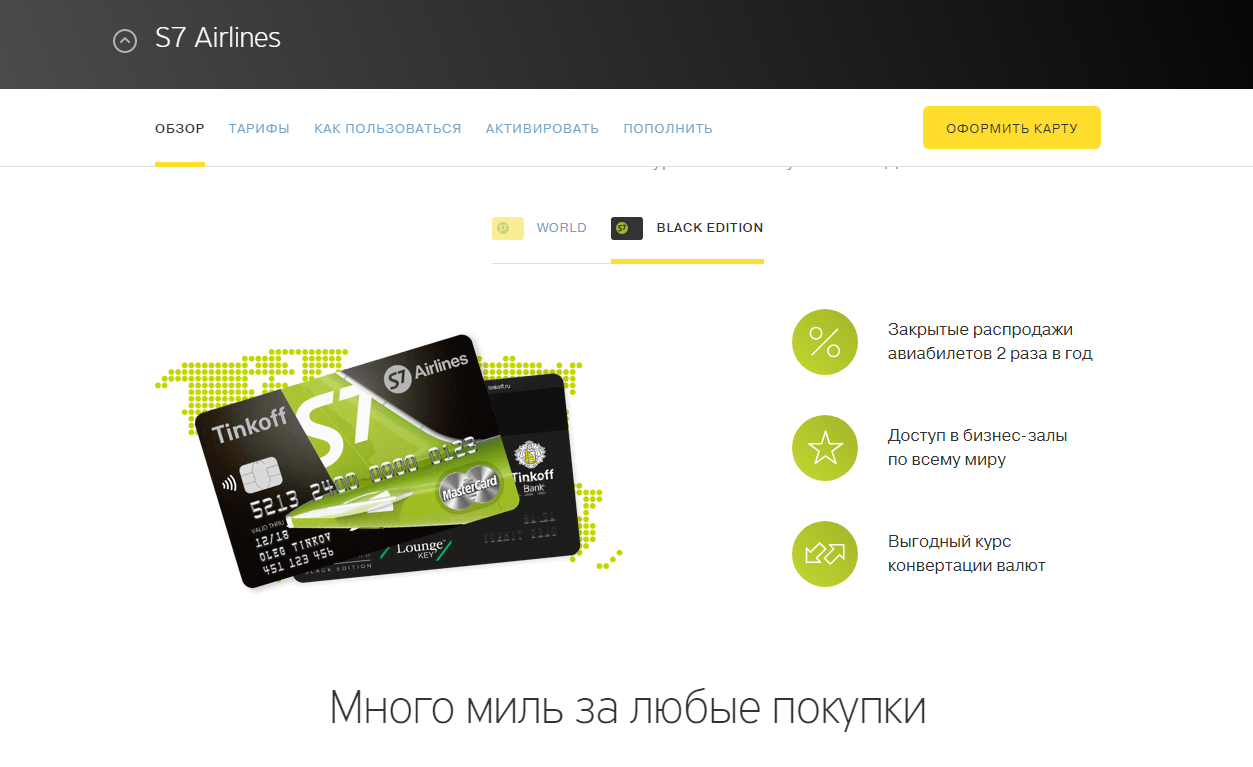

Карта S7 Black Edition от Тинькофф

При оплате покупок по карточке клиенту начисляются мили, которые можно потратить на приобретение билетов или повышение класса перелета в компании S7 Airlines или группе перевозчиков Oneworld.

Условия по карте такие.

| Параметр | Значение |

| Процентная годовая ставка | 18,9%-29,9% при оплате безналичных покупок и 25,9%-39,9% при обналичивании денежных сумм |

| Кредитный лимит | 1,5 млн р. |

| Льготный период | 55 дней |

| Стоимость годового обслуживания | 7 900 р. в год |

| Комиссия за обналичивание | Снятие наличных до 100 тыс. р. в расчетный период стоит 390 р., сверх этой суммы комиссия будет 2% плюс 390 р. |

В отличие от Сбербанка, здесь возможен выпуск дополнительной карты, услуга стоит 3 990 р. в год.

Оформить карточку с доставкой на дом можно через онлайн-заявку на сайте банка Тинькофф tinkoff.ru.

Карты от Русского Стандарта

Оформление онлайн.

Русский Стандарт предлагает 3 варианта:

- British Airways от Американ Экспресс;

- Miles & More Signature от Виза;

- The Platinum Card от Американ Экспресс.

По всем тарифным планам существует возможность получения кредита до 1,5 млн р.

Оформление доступно клиентам в возрасте от 25 лет и до 65. Для подачи заявки и вынесения решения необходим паспорт и еще один дополнительный документ (например, документ о собственности или депозитный договор на сумму от 600 тыс. р. — полный перечень на сайте банка rsb.ru).

В зависимости от типа карточки могут изменяться условии ее обслуживания. Общие параметры всех тарифов.

| Параметр | Значение |

| процентная годовая ставка | 28,6% |

| Льготный период | 55 дней |

| Стоимость годового обслуживания | British Airways и Miles & More — 10 тыс. р., The Platinum Card — 25 тыс. р. |

| Комиссия за обналичивание | 4,9% от снимаемой суммы плюс 299 р. за каждую транзакцию |

Кредитные карты Ultima от Ситибанка

Информация для клиентов.

По карточкам Ultima предусмотрен лимит до 1,5 р. Выпуск возможен в нескольких тарифах (зависит от программы лояльности):

- Ultima — накопленные баллы можно потратить в рамках программы Citi Select;

- Miles & More Ultima — бонусы тратятся на услуги компании Miles & More.

Условия обслуживания таковы.

| Параметр | Значение |

| процентная годовая ставка | От 16% до 29% |

| Льготный период | 50 дней |

| Стоимость годового обслуживания | 15 тыс. р. по основной карточке и 3 600 р. по дополнительной |

| Комиссия за обналичивание | 4,9% от объема снятия, но не менее 490 р. |

Для оформления карты нужен паспорт и справка 2-НДФЛ (не требуется при наличии индивидуального предложения).

Сроки рассмотрения заявки

Для получения одобрения по кредитной карте с существенной суммой придется подождать дольше обычного – так как ваши документы тщательно проверяются, и Служба Безопасности в 90% случаев звонит в бухгалтерию вашей организации для подтверждения уровня дохода, указанного в справке. Некоторые банки справляются с этой задачей в течение 1-3 дней, но чаще срок рассмотрения растягивается до недели.

Примечание. Если вам нужно быстро получить деньги, помимо кредитнйо карты вы можете воспользоваться микрозаймом. Список МФО выдающих займы на карту мы размещали на этой странице https://finkontrol.com/.

Какие банки выдают кредитные карты с максимальным лимитом

Далее рассмотрим несколько примеров кредитных карт с максимальным лимитом от крупных надёжных отечественных банков, которые готовы выдавать карточки с большим лимитом.

Кредитные карты с лимитом до 1 000 000 руб.

Если вам нужен действительно крупный кредитный лимит, до 1 000 000 руб., хорошей идеей будет обратиться в Альфа-Банк, у которого есть целый ряд премиальных карт подобного типа, а также в ВТБ за его популярной Мультикартой, которая также позволяет взять до миллиона рублей.

Кредитные карты с лимитом до 700 000 руб.

Обычно такой кредитный лимит устанавливается у карт Тинькофф Банка. Также в эту категорию попадает карта Перекрёсток от Альфа-Банка.

Кредитные карты с лимитом до 500 000 руб.

Более распространённый вариант с лимитом до 500 000 руб. может встречаться как у таких гигантов как Альфа-Банк, так и у небольших кредитных учреждений. Кредитные карты с лимитом до 500000 получить заметно проще.

А теперь рассмотрим ряд конкретных предложений кредитных учреждений.

100 дней Platinum от Альфа-Банка

Популярный кредитный продукт от Альфа-Банка с увеличенным льготным периодом.

Эта кредитная карта может иметь кредитный лимит до миллиона рублей при ставке от 14,99% годовых.

Достоинства

К достоинствам карты можно отнести:

- льготный период до 100 дней;

- возможность беспроцентного снятия средств в банкоматах до 50 тысяч рублей в месяц;

- моментальное одобрение.

Недостатки

Главный недостаток — годовое обслуживание от 5 490 до 6 990 рублей.

Мультикарта от ВТБ

Один из наиболее популярных и универсальных продуктов от одного из крупнейших банков России.

Кредитная карта с кредитным лимитом до миллиона рублей и процентной ставкой от 26%.

Достоинства

Преимущества являются следующими:

- кэшбэк до 10%;

- возможность беспроцентного снятия кредитных средств при соблюдении условий;

- льготный период до 101 дня.

Недостатки

К недостаткам можно отнести плату за обслуживание в 249 рублей в месяц при несоблюдении условия — совершения покупок на сумму от 5 тысяч рублей.

РЖД Platinum от Альфа банка

Этот выгодный продукт ориентирован на тех, кто часто путешествует с помощью поезда.

Карта с кредитным лимитом до 500 тысяч рублей (до миллиона в версии World) и процентной ставкой от 23,99% годовых.

Достоинства

К достоинствам карты можно отнести следующее:

- возможность накопить на премиальные билеты РЖД;

- бесплатный выпуск карты;

- бесплатная страховка для тех, кто отправляется за рубеж.

Недостатки

Недостатком карты является довольно высокая комиссия за снятие наличных (не менее 500 рублей) и обслуживание от 790 рублей в год.

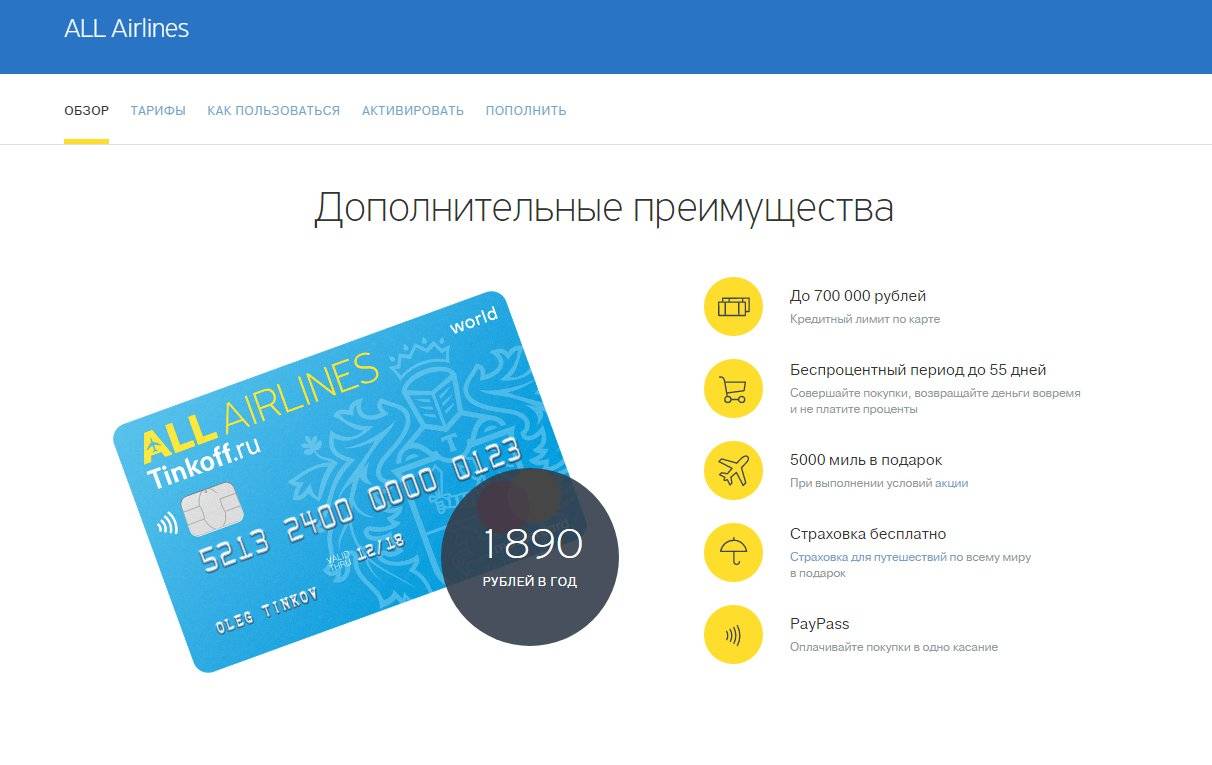

All Airlines от банка Тинькофф

Этот продукт больше ориентирован на тех, кто привык путешествовать “по воздуху” и хочет максимально экономить на путешествиях.

По этой карте можно оформить кредитный лимит размером до 700 тысяч рублей при процентной ставке от 15—29,9%.

Достоинства

Преимущества у карты следующие:

- возможность получения кэшбэка до 10% за оплату авто и отелей;

- повышенный кэшбэк на другие категории товаров и услуг;

- бесплатный интернет (1 Гб) на телефон в путешествиях в подарок;

- в подарок также идёт страховка для визы.

Недостатки

Если не тратить хотя бы 50 тысяч в месяц, то обслуживание будет стоит 249 рублей в месяц или 1890 рублей в год.

Кредитная карта Touch Bank

Раньше одной из наиболее выгодных банковских карт подобного типа была карта, выпускаемая Touch Bank. Но теперь произошло слияние с ОТП Банком — и заказывать продукт нужно именно у последнего. Точнее, продуктов даже несколько. Рассмотрим их на примере карты «Большой cashback».

Эта карта позволяет брать в долг до миллиона рублей при процентной ставке 24,9%.

Достоинства

К достоинствам карты можно отнести следующее:

- продуманная программа кэшбэка с 6 вариантами возврата денежных средств;

- размер кэшбэка до 7%;

- возможность бесплатного обслуживания карты.

Недостатки

Ограничение на 3 тысячи кэшбэка в месяц и 100 тысяч рублей однократного снятия.

Кредитная карта Перекресток Альфа-Банка

Карта, выпускающаяся в партнёрстве с популярной сетью супермаркетов. Обладает возможностями не только кредитки, но и бонусной карты магазина.

Достоинства

К достоинствам карты относятся следующие:

- наличие кэшбэка с повышенными процентами для Перекрёстка;

- льготный период в 60 дней;

- поддержка бонусной программы Перекрёстка

Недостатки

Недостатком карты можно считать её платное обслуживание (490 рублей) и достаточно высокую комиссию за снятие наличных (не менее 500 рублей).