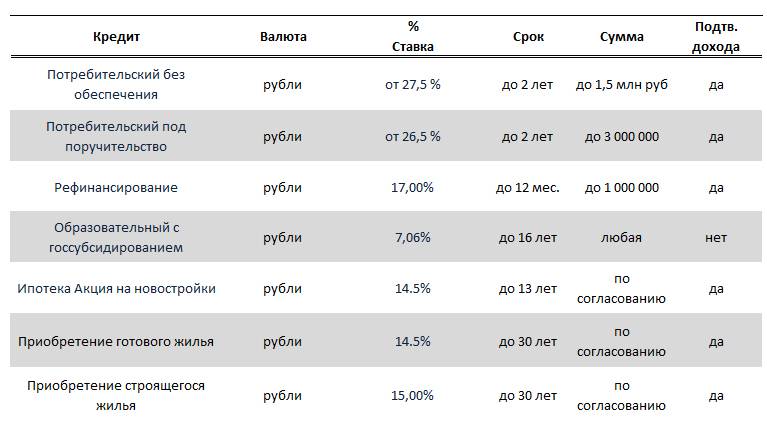

Программы от ТОП-10 банков страны

- Ссуда «На залоговое имущество» от банка ВТБ.По этой программе юрлицо может получить до 150 млн рублей при покупке имущества. Организация обязана внести стартовый взнос в сумме от 20% оценочной стоимости. Срок выплаты задолженности не превышает 10 лет, ставка по договору устанавливается на уровне 6% и выше. Комиссия за выдачу займа отсутствует. На приобретаемое имущество оформляется закладная. При наличии свободных средств ссуду можно гасить досрочно.Кредит выдадут предпринимателю или организации, работающей свыше 6 месяцев и получающей стабильную прибыль. Заявку рассмотрят в течение недели.

- Коммерческая ипотека от ЮниКредит Банка.Этот тарифный план рассчитан на приобретение коммерческой недвижимости. За покупателя банк выплатит от 0,5 до 73 млн рублей, а также перечислит 20% от стоимости, внесенных предприятием в качестве первоначального взноса. Срок кредитования компании рассчитан на 7 лет, действующая ставка – от 9,5%. Решение по запросу предпринимателя станет известно в течение 5 дней.Тариф доступен ИП и небольшому частному бизнесу, поручиться за который могут опытные предприниматели с хорошей кредитной историей. Ссуду можно оформить на максимальный срок, но выплатить быстрее с первой прибыли без штрафов и комиссий.

- Экспресс-кредитование на любые цели в УБРиР.Быстрые кредиты в этом банке выдают на небольшую относительно бизнес-оборотов сумму – всего 0,1-2 млн рублей. Срок выплаты ссуды ограничен 2-мя годами, ставка существенно выше – 16-25%. Залог для оформления займа не потребуется, зато придется заручиться поддержкой поручителей.Кредит предоставляется юрлицам и индивидуальным предпринимателям, зарегистрированным более полугода назад. Рассмотрение заявки занимает 2 банковских дня.

Кто такой кредитный брокер?

Помощь в получении кредита любому клиенту вне зависимости от его характеристик – это основная задача брокера, которая достигается всеми доступными способами. Заключается услуга в получении кредита, и именно брокер знает – как достичь цели, минуя препятствия в виде плохой КИ, долгов, неофициальной з/п.

Брокер – это посредник между заёмщиком и кредитором, который всегда на вашей стороне.

Понятно, что помогают брокеры (кредитные) срочно взять деньги. Но как, если клиент уже обращался в десяток организаций и отовсюду ушел с отказом? Для примера опишем список стандартных работ, которые выполняют честные кредитные брокеры в Москве:Кредитный или банковский брокер помощь в получении кредита предоставляет за откат – вы отдаете оговоренный процент от суммы сделки после получения денег на руки. Брокеры работают как частные лица, либо через брокерское агентство – на качестве услуги это не отражается.Что именно делает брокер?

- Анализ клиента с его слов (составляется предварительный портрет платежеспособности, определяются вероятности);

- При необходимости – анализ кредитной истории (когда клиент хочет кредит только в банке);

- Подборка подходящих актуальных предложений, наиболее выгодных для клиента;

- Сбор и подготовка документов (при необходимости);

- Регистрация кредитных заявок;

- Содействие процессу рассмотрения анкеты (личные связи брокера, откат Службе Безопасности и пр.);

- Юридическая поддержка в оформлении сделки (особенно актуально для частных займов);

Часто брокерам приходится работать по более развернутым схемам – помогать должникам с коллекторами, добиваться, чтобы кредитная компания рефинансировала или реструктуризировала текущий долг. Кредитный брокер для юридических лиц в г. Москва поможет сохранить в тайне реальные финансовые обороты. Ипотечный брокер окажет дополнительные услуги на рынке недвижимости.

Спектр услуг более, чем обширен, и у нас вы сможете найти кредитного брокера в Москве без посредников.

Типы кредитов для юридических лиц

Юридическое лицо, по сравнению с ИП — более надёжный заёмщик с точки зрения банка. У них больше обороты и прибыль, да и стабильность дохода, как правило, выше. Поэтому банки предлагают юрлицам более гибкие кредитные условия, а также готовы к индивидуальным решениям (расчёту процентной ставки, срока возврата). Кредитные лимиты для организаций на порядок выше: до нескольких сотен миллионов рублей.

Кредитные продукты для юрлиц в обслуживающем банке

Большинство займов для бизнеса целевые — это значит, что полученные деньги можно потратить на ограниченные направления. Например, купить недвижимость, пополнить оборотные средства, развивать новый вид деятельности и т. д. Это даёт возможность быстрее выбрать нужный кредитный продукт. Но есть и универсальные решения.

- Овердрафт. Ограниченный кредитный лимит по счёту организации. Позволяет продолжать тратить деньги, даже если закончились собственные средства компании. Погашение займа обычно автоматическое: баланс восстанавливается при поступлении денег на счёт.

Кредитная линия. Бывает возобновляемой (при наличии минимально необходимой суммы средств на счету открывается фиксированный кредитный лимит), а также невозобновляемой (кредитование с ограниченным сроком. Лимит замораживается после погашения кредита). Мы подобрали Топ-10 банков для открытия кредитной линии.

Срочный займ. Кредит с индивидуально определенным сроком погашения. Условия зависят от оборота компании и ценности залогового имущества. Об одном из вариантов такого продукта — онкольном кредите — мы написали отдельную статью.

Целевой кредит. Его выдают для решения конкретной потребности. Это может быть покупка коммерческой недвижимости, оборудования, транспорта на условиях лизинга и т. п. Заёмщику нужно предоставить документы, подтверждающие целевое использование средств, либо осуществить закупку через партнеров банка. Рекомендуем почитать статью об оформлении коммерческой ипотеки для юрлиц.

Универсальный кредит. Обычно его предоставляют для пополнения оборотных средств. В отличие от целевого, лимиты по такому займу небольшие.

Кредит с государственным субсидированием. Займ с пониженной процентной ставкой для организаций, которые соответствуют государственной программе. Мы писали об одном из вариантов такого займа — льготном кредите на развитие сельского хозяйства.

Инвестиционный кредит на финансирование перспективного проекта. Его могут выдавать под бизнес-план, на основе залогового имущества и со строгим контролем расходования средств. Мы писали о том, как составить бизнес-план для займа.

Юридическая консультация у проверенного партнера

Оставить заявку

Виды кредитов по срокам возврата

краткосрочные. Их предоставляют максимум на год. Это почти все нецелевые займы, овердрафты, а также небольшие кредиты без залога;

среднесрочные. Оформляют на 1–5 лет. Сюда включают целевые займы и кредиты на пополнение оборотных средств;

долгосрочные. 5–10, реже — до 20 лет. Это сегмент ипотечных займов для бизнеса, инвестиционных кредитов и лизинга.

Процент и платёж за кредит зависят от срока кредитования (чем дольше срок займа, тем выше ставка и меньше среднемесячный платёж, и наоборот). Обычно самые оптимальные условия — на займы со сроком возврата до 36 месяцев.

Необходимые документы

Для получения финансирования понадобится подготовить следующий пакет документов:

- заявление на кредитование. Можно оформить онлайн через сайт;

- копия паспортов учредителей и ответственных лиц;

- свидетельство о гос. регистрации;

- финансовая документация, характеризующая деятельность компании, включая налоговые декларации;

- справка ЕГРЮЛ;

- контакты с поставщиками, контрагентами;

- устав, уставный капитал;

- права собственности на движимое и недвижимое имущество.

Корректный пакет документации зависит от выбранного банковского учреждения, его необходимо уточнять непосредственно перед оформлением сделки.

Банковские предложения

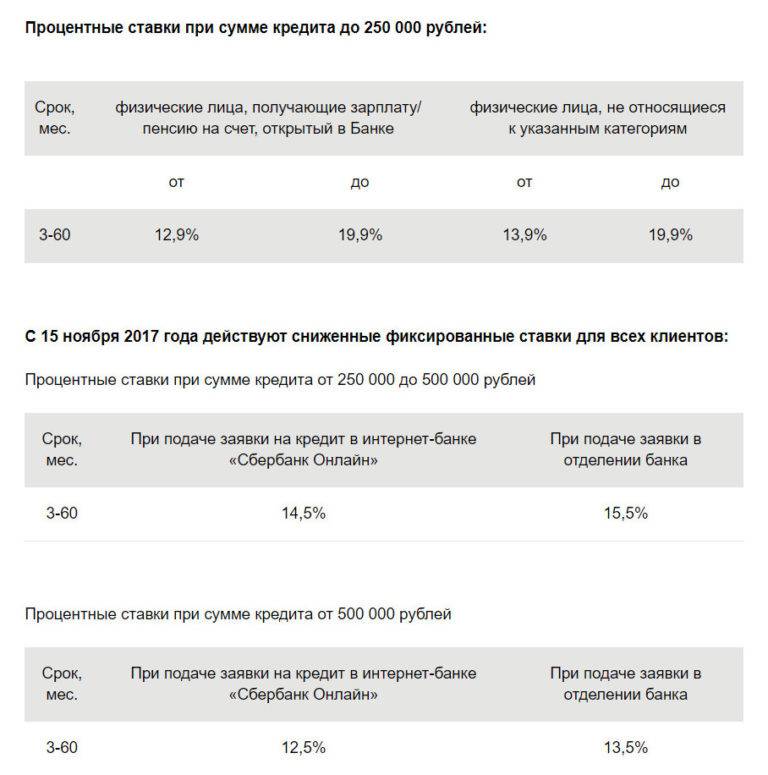

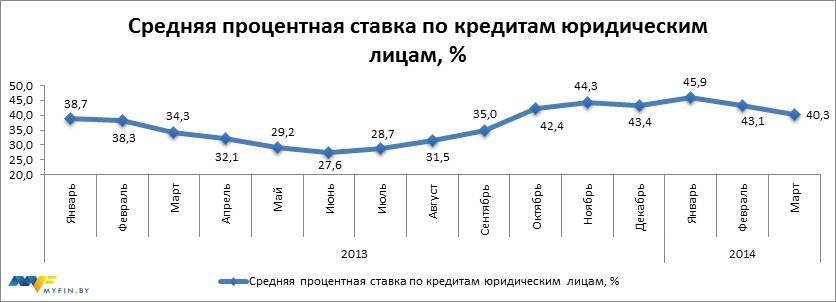

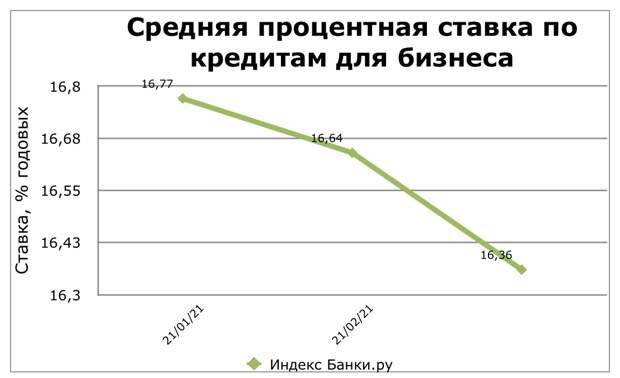

Среднее предложение ставок по кредитам для юридических лиц варьируется от 6 до 20%. Процентная ставка во многом зависит от того, будет ли предоставлено ликвидное обеспечение, от рентабельности конкретного заемщика, типа и целей кредитования. Рассмотрим текущие банковские предложения:

| Банк | Процентная ставка | Тип кредита | Максимальная сумма | Срок договора | Обеспечение | Валюта |

| Кредит Европа Банк | 6–15% | Инвестиционные проекты, пополнение оборотных средств | 100 000–10 000 000 | 1 месяц – 5 лет | Требуется | Доллары, евро |

| Энерго-трансбанк | 7,25–8,25% | Инвестиции, рефинансирование, оборот | 300 000–70 000 000 | 6 месяцев – 3 года | Требуется | Рубли |

| Пром-связьбанк | От 9% | Возмещение кассовых расходов в виде овердрафта | До 60 000 000 | До 5 лет | Не требуется | Рубли |

| Локо-Банк | 9,25– 14,75% | Недвижимость, обороты, инвестиции | 1 000 000–150 000 000 | 6 месяцев – 10 лет | Требуется | Рубли |

| Интеза | 9,6–10,6% | Обороты, развитие, инвестиции | До 5 000 000 000 | От 1 года до 10 лет | Требуется | Рубли |

| Сбербанк | От 9,6% | Инвестиции, обороты, развитие, модернизация | 10 000 000–1 000 000 000 | До 3 лет | Требуются | Рубли |

| Россель-хозбанк | От 9,6% | Инвестиции, обороты, развитие, модернизация | 5 000 000 – 1 000 000 000 | До 5 лет | Могут не потребо -ваться | Рубли |

| ВТБ 24 | От 10,9% | Возмещение кассовых расходов, инвестиции, обороты, развитие, модернизация | От 850 000 | До 10 лет | Требуются | Рубли |

Требования и необходимые документы

Большая часть банков Москвы оформляет денежные средства под низкий процент, но выставляют к клиентам обязательные требования:

- возраст заемщиков не меньше 14 лет и не больше 70 лет;

- постоянная регистрация на территории России требуется в Почта Банке, Хоум Кредит Банке и Примсоцбанке;

- наличие постоянной работы и длительность трудового стажа не менее 9 месяцев;

- справка о заработной плате требуется в Абсолют Банке, Автоградбанке и Агропромкредите;

- отсутствие негативной кредитной истории.

Кредит на потребительские нужды можно взять с минимальным перечнем документов, среди которых паспорт гражданина РФ и анкета-заявка. Однако чем больше клиент предоставит документов в банк, тем приемлемее будут условия заимствования и выше шансы на положительный ответ по кредитной заявке.

Без справки о заработной плате, можно взять деньги в Альфа-Банке, Восточном Банке и ВТБе, но годовая ставка будет несравнимо выше установленной.

Для того чтоб получить одобрение по кредиту необходимо наличие высокого кредитного рейтинга и отсутствие текущих просрочек. В отдельных случаях банк может потребовать поручительство физических лиц или залоговое имущество.

Без бумажной волокиты – только по паспорту можно получить удачное решение в Тинькофф Банке, Сбербанке России и Русском Стандарте.

Требования к заемщикам

Жесткие критерии обусловлены желанием банков свести к минимуму возможные риски, так как выдаваемая сумма обычно велика. Требования могут отличаться в зависимости от конкретного банка, однако чаще всего они совпадают:

- организация должна быть коммерческой и зарегистрированной в Российской Федерации;

- срок существования компании от 6 месяцев – для получения банковской гарантии, более года – для одобрения кредита;

- стабильный ежемесячный доход;

- хорошая кредитная история;

- отсутствие задолженностей по налогам, судебных и арбитражных исков;

- устойчивое финансовое положение организации, при котором не грозит банкротство;

- наличие залогового имущества или поручителей, готовых разделить ответственность перед банком.

Отдельные требования существуют для индивидуальных предпринимателей. В частности, возраст заемщика – от 21 до 65 лет на момент полного погашения задолженности. Если же в банк обращается предприниматель старше 60 лет, его прямые наследники выступают поручителями по договору.

Лучшие кредиты Сбербанка

Безусловно, лидером кредитования любого формата бизнеса является Сбербанк. Получить ссуду здесь смогут частные предприниматели, владельцы предприятий и крупные холдинги. Условия сотрудничества подбираются индивидуально, но у банка есть ряд стандартных кредитных программ. Разберем их характеристики подробнее.

- Кредит Оборотный оправдывает свое название, ведь он выдается в основном на пополнение оборотных средств и оплату неотложных расходов. Срок погашения задолженности составляет до 3 лет, ставка начинается от 11%, сумма – от 100 рублей.

- Кредит Инвестиционный предполагает использование средств на инвестирование в недвижимость, транспорт и прочее имущество. Срок выплаты займа – до 15 лет, ставка от 11%, сумма начинается от 100 тысяч рублей.

- Овердрафт – кредитный лимит для бизнеса на неотложные нужды, предоставляемый на короткий срок. Срок действия линии кредитования до 3 лет, процент стартует от 12% годовых, сумма до 17 млн. рублей.

- Кредит на Проект предназначен для инвестирования в новые направления работы, модернизацию производства. Правда, цели могут любыми, если в залог оформляется недвижимость юридического лица. Срок погашения такого займа составляет до 10 лет, ставка от 11%, сумма начинается от 2,5 млн. рублей.

В Сбербанке есть множество других кредитных программ для бизнеса. Поэтому для получения исчерпывающей информации стоит обратиться к специалисту в отделении банка. Перечень документов и порядок рассмотрения заявки также зависит от индивидуальных условий.

Кредиты Юр.лицам с гос.участием

Сделки оформляются в соответствии с программами развития бизнеса, принимаемыми на государственном уровне, местными органами власти. Реализация программ осуществляется через банки с государственным участием.

Особенности программ: строго определенная сумма, срок и процентная ставка, обязательная проверка целевого направления расходования средств, наличие обеспечения.

Рефинансирование

Программы, подразумевающие выдачу кредита на погашение задолженности другого банка. Кредиты предоставляются под льготный процент, возможна отсрочка уплаты погашения задолженности. Допускается увеличить сумму кредитования, если позволяет обеспечение.

Услуга практически идентична рефинансированию ипотеки. Если предприниматель брал средства на покупку недвижимости, нюансы выполнения процедуры отражены здесь.

Особенностями кредитования является то, что кредит перечисляется напрямую кредитору на погашение имеющейся задолженности, возможно частичное обеспечение задолженности.

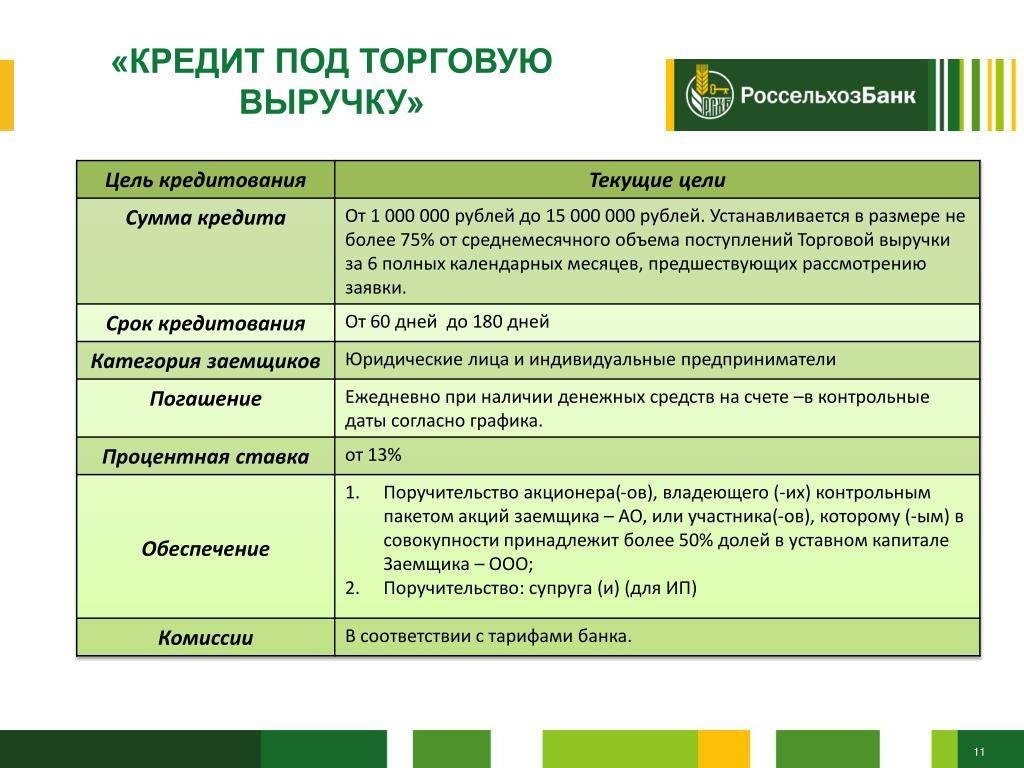

7 лучших банков, выдающих кредиты ИП

Сбербанк

Самый крупный банк России — Сбербанк предлагает 13 кредитных продуктов для малого и среднего бизнеса. Есть возможность оформить кредит для ИП как без залога, так и с залогом.

Сравнение тарифов представлено в таблице:

| Тариф | Ставка % | Сумма | Комментарии |

| Бизнес-Инвест | 11% | от 150 тыс. руб | Выдается на срок до 10 лет. Инвестирование в строительство и недвижимость |

| Бизнес-Недвижимость | 11% | от 500 тыс. руб | Кредит на приобретение коммерческой недвижимости под залог приобретаемой недвижимости. Выдается на срок до 10 лет. |

| Бизнес-Проект | 11% | до 600 млн | Кредит на развитие бизнеса. Выдается на срок до 10 лет |

| Бизнес-Оборот | 11% | от 150 тыс | Выдается на пополнение оборотных средств и ведение текущих расходов. Срок — до 4 лет. |

| Доверие | 16% | до 3 млн | Финансирование любых целей без залога и подтверждения расходов. Выдается на срок до 3 лет. |

| Экспресс под залог | 15,5% | до 5 млн | Финансирование текущих бизнес-целей под залог имущества. Выдается на срок до 3 лет. |

Тинькофф Банк

Тинькофф Банк предлагает кредит для ИП на развитие бизнеса и другие цели с выгодными условиями. Заемные средства выдаются без залога и поручителей.

Индивидуальный предприниматель может получить до 2 млн рублей со ставкой от 12%. Деньги можно получить наличными или на расчетный счет.

ВТБ Банк

ВТБ Банк предлагает несколько кредитных продуктов для малого бизнеса.

| Тариф | Ставка % | Сумма | Комментарии |

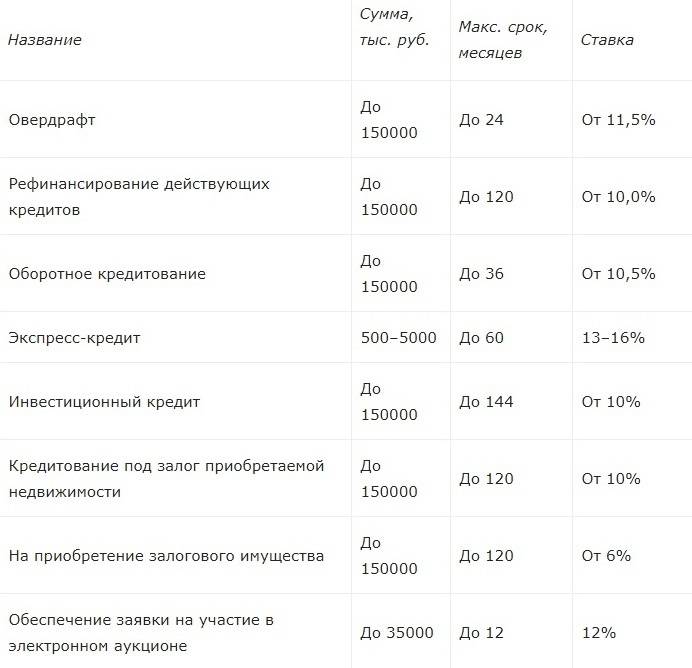

| Овердрафт | 11,5% | до 150 млн руб | Срок — до 2-х лет. Цель — покрытие кассового разрыва. Максимальная сумма лимита овердрафта — до 50% от оборотов по расчетным счетам; |

| Рефинансирование | 10% | до 150 млн руб | Выдается на срок до 10 лет. Цель — рефинансирование действующих кредитов. |

| Оборотное кредитование | 10,5% | до 150 млн | Цель — пополнение оборотных средств. Выдается на срок до 3-х лет |

| Инвестиционное кредитование | 10% | от 150 тыс | Кредит на развитие бизнеса. Выдается на срок до 10 лет |

| Экспресс-кредит | от 13 до 16% | от 500 тыс | Срок — до 5 лет. Быстрое решение для ИП |

| Кредит под залог приобретаемой недвижимости | 6% | до 150 млн | Выдается на приобретаемое залоговое имущество сроком до 10 лет |

Альфа-Банк

Есть специальные программы для ИП и кредиты на любые другие цели. Если вы постоянный клиент банка, вам доступны более крупные суммы и приемлемые условия кредитования.

Основные условия «Кредита для бизнеса» от Альфа-Банка:

- Сумма от 300 тыс. рублей до 10 млн

- Ставка от 14 до 17% годовых

- Без залога

- Отсутствие комиссий за сопровождение договора и досрочное погашение

- График погашения — дифференцированный, сумма ежемесячного платежа уменьшается от месяца к месяцу

ОТП Банк

Условия продукта «Овердрафт для бизнеса«:

- Лимит от 200 тыс. до 5 млн рублей

- Срок кредитования — 1 год

- Требуется поручительство владельцев бизнеса с совокупной долей не менее 51%

- Залог не требуется

Условия «Экспресс-кредита» от ОТП банка:

- Сумма заемных средств — от 500 тыс до 1 млн рублей

- Срок кредитования — от 6 месяцев до 1 года

- Требуется поручительство владельцев бизнеса с совокупной долей не менее 51%

- Быстрое оформление, не требуется залог

Условия классического кредитования «Оборот»:

- Сумма кредита от 500 тыс до 15 млн рублей

- Срок кредитования — до 3 лет

- Требуется поручительство владельцев бизнеса с совокупной долей не менее 51%

- Доступно в форме разового кредита или кредитной линии

Условия кредита «Деловые люди» от ОТП банка:

- Выдается индивидуальным предпринимателям и нотариусам

- Сумма кредита — до 200 тыс. рублей

- Выдается без поручителей и залога

- Процентная ставка от 34,9% годовых

- Срок кредитования — от 1 до 4 лет

- Доступно для предпринимателей, ведущих свою деятельность больше года

Ренессанс Кредит

Для своих клиентов банк разработал несколько программ кредитования

| Тариф | Ставка % | Сумма | Комментарии |

| Для клиентов банка | 10.9% и выше | До 700 тысяч рублей | Оформить кредит могут все клиенты. Срок кредитования — от 2 до 5 лет |

| На срочные цели | 18,9% и выше | До 100 тысяч рублей | От клиента требуется только паспорт и СНИЛС. От 2 до 5 лет. |

| Больше документов — ниже ставки | 10.9% и выше | До 700 тысяч рублей | Ставка снижается прямо пропорционально количеству предоставленных документов. Срок — от 2 до 5 лет |

Совкомбанк

Совкомбанк предлагает выгодные потребительские кредиты для индивидуальных предпринимателей.

- «Суперплюс». Выдается на срок от 2 до 5 лет. Максимальная сумма — 1 млн рублей

- Кредит под залог авто. Выдается на срок от 3 месяцев до 5 лет. Максимальная сумма — 1 млн рублей

- Кредит под залог недвижимости. Выдается на срок от 5 до 10 лет. Максимальная заемная сумма — 30 млн рублей

Кредит на старт бизнеса: полная инструкция по получению

Подготовка к подаче заявки

Для начала нужно выплнить стандартные условия:

Подготовить бизнес-план. Подробно описать проект и направления его развития, привести обзор рынка, приложить финансовые расчеты. В том числе рассчитать график погашения кредита. Бизнес-план — основной аргумент для займодателя, принимающего решение о кредитовании ИП без оборотов.

-

Найти залоговый объект. В теории банки кредитуют начинающих предпринимателей только за качественный бизнес-план. На практике займодателю нужна гарантия возврата кредита. Больше шансов на займ у владельца недвижимости, автомобиля и других ценностей, которые можно использовать в качестве залога.

Выбрать несколько банков с подходящими условиями. Пройти собеседования с кредитными агентами, проанализировать полученную информацию и сделать окончательный выбор.

Зарегистрировать деятельность. Кредит на бизнес по факту выдают лицу, состоящему на налоговом учёте.

Условная схема оформления займа на бизнес с нуля

Подать заявку на получение кредита можно онлайн (в большинстве банков) или непосредственно в отделении. В заявке нужно указать личные данные, цель кредитования и желаемую сумму. Далее нужно:

провести переговоры с представителем банка и выбрать подходящую программу кредитования;

предъявить пакет документов;

оформить ценную собственность в качестве залога или внести первоначальный взнос;

дождаться одобрения и подписать договор.

Данные, нужные банку для принятие решения

Чтобы предоставить кредит для ИП на открытие бизнеса, банку нужно знать:

какая сумма нужна заявителю и на какие нужды;

как именно хочет получить заём заявитель (целиком или частями);

когда планируется получить прибыль;

какой планируемый размер дохода;

какая кредитная история у заявителя;

наличие альтернативного источника дохода, не зависящего от нового бизнеса;

есть ли у заявителя поручители.

Получить заём на новый бизнес без оборотов при отсутствии собственных средств почти невозможно. Или же могут действовать дополнительные условия. Например, у заявителя должен быть стартовый капитал в размере 20–25% от суммы вложений, рассчитанной в бизнес-плане.

Сотрудничество с проверенным брендом значительно повышает шанс на положительное решение займодателя. Поэтому получить кредит на бизнес в рамках известной франшизы более реально. Однако без дополнительных гарантий сумма займа будет небольшой (в среднем до 2 млн рублей).

Документы для получения займа на новый бизнес

Паспорт — обязательный документ. Мужчины обязаны предоставлять военный билет (перспектива военной службы снижает шансы на кредитование). Дополнительно займодатель может запросить:

идентификационный номер;

справку о доходах 2-НДФЛ;

выписку из ЕГРИП или ЕГРЮЛ;

письмо от поручителя;

документы на залоговое имущество;

бизнес-план;

документы, подтверждающие готовность начать бизнес (контракт с франчайзером, договор с поставщиком, договор об аренде помещения, лицензию и т.п.).

-

Кредитный договор

Это итоговый документ: после подписания заёмщику перечисляют запрошенную сумму. В договоре перечислены все условия

Поэтому важно проверить ключевые значения:

процентная ставка;

штрафные санкции;

график платежей;

условия досрочного погашения;

полные права и обязательства сторон.

Возможно, понадобится привлечь юриста для предварительной вычитки договора.

Где предлагаются оптимальные ставки?

Существует множество банков, предлагающих юридическим лицам интересные условия для сотрудничества. Можно выделить несколько кредитных учреждений, которые считаются наиболее востребованными и предлагающими низкие ставки процента. К ним относится:

- Сбербанк. Он предлагает интересные и выгодные условия. Кредиты юридическим лицам, процентные ставки по которым начинаются от 11,8%, являются легкими для оформления. Срок займа может достигать 10 лет. Не возникает необходимости в большинстве случаев предоставлять имущество в залог. Предлагается экспресс-овердрафт, по которому предоставляется сумма от 50 тыс. до 2 млн рублей, причем ставка устанавливается от 15,5% годовых. Бизнес-Оборот предлагается со ставкой от 11,8%.

- Юниастриум банк предлагает кредиты для юридических лиц. Процентная ставка начинается от 13,5% годовых, а по ней можно получить сумму до 200 млн рублей.

- Альфа банк предлагает займы по ставкам от 18 до 24% годовых.

- Восточный Экспресс Банк предоставляет юридическим лицам овердрафт под 19% годовых.

Заключение

Условия в каждом банке отличаются как по целям кредитования, так и по сумме и сроку погашения займа. Процентная ставка может быть фиксированной или индивидуальной для каждого заемщика.

Обратите внимание! Кредитно-финансовые организации разработали уже ставший традиционным порядок выдачи денег. Сотрудники финансового учреждения проверяют корректность информации в бумажной или электронной заявке, делают запрос в БКИ на предмет просрочек у заемщика

Если у клиента хорошая кредитная история и в анкете указаны достоверные сведения, вероятность одобрения заявки будет высокой.

Получить крупную сумму без залога предприниматель может в рамках целевого займа. При этом если средства предоставляются по овердрафту, они переводятся по безналичному расчету и расходуются на те цели, которые указаны в заявке.

Не стоит также рассчитывать на то, что банк смягчит требования к заемщику. Исключение может быть сделано только для тех организаций, которые не один год сотрудничают с финансовой организацией и погашают займы в соответствии с графиком.

Обратите внимание! В каждом банке свой регламент проверки предоставленной информации и кредитной истории клиента. Срок рассмотрения заявки и перевода денег также зависит от условий самого займа – если вам нужно быстро получить деньги, выберите экспресс-программу

Срок рассмотрения заявки и перевода денег также зависит от условий самого займа – если вам нужно быстро получить деньги, выберите экспресс-программу.