Как взять кредит на открытие малого бизнеса с нуля – 5 простых шагов для заемщика

Для начала определитесь с суммой, которая вам нужна. Нет нужды брать больше, чем требуется, но и нехватка средств тоже нежелательна. В идеале нужен профессиональный финансовый аналитик, чтобы просчитать все затраты.

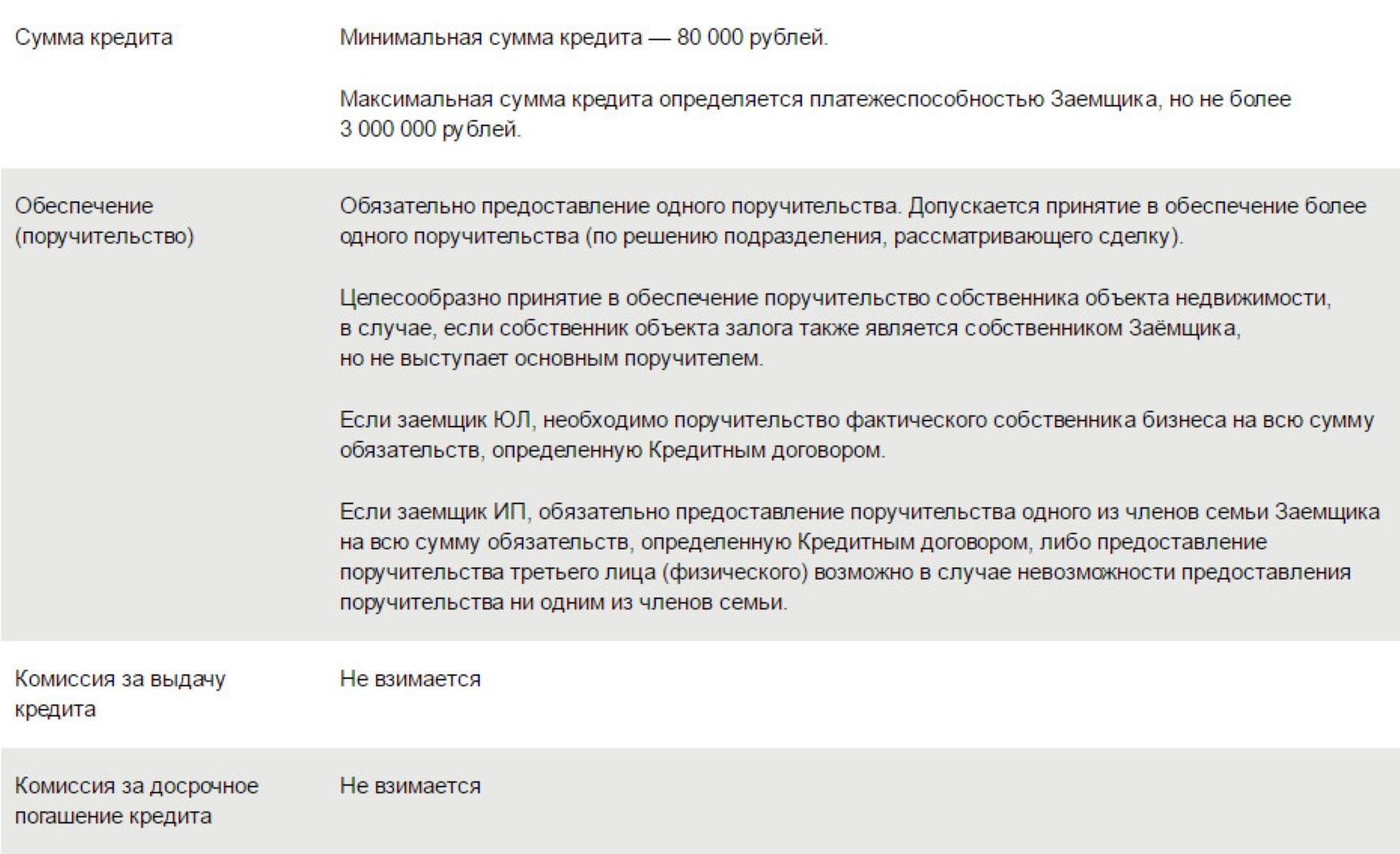

Сразу продумайте, сможете ли предоставить банку залог, если таковой потребуется, и найти поручителей.

Откройте расчётный счёт – без него не обходится ни один бизнесмен.

Удобнее и быстрее всего открывать счета в следующих банках:

- Тинькофф;

- Уральский Банк;

- Открытие.

Далее следуйте пошаговой инструкции.

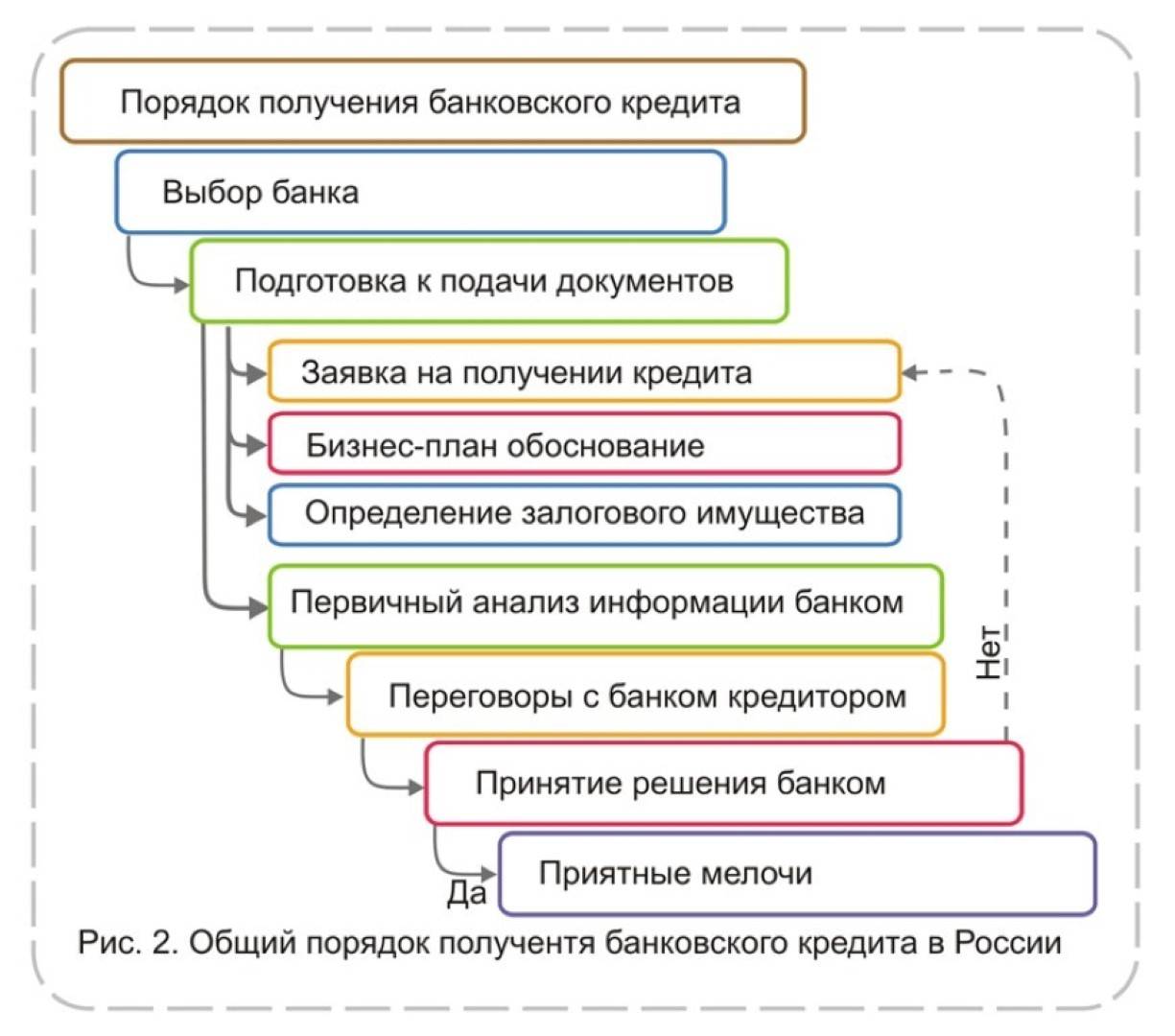

Шаг 1. Выбираем банк и программу кредитования

Банки предлагают десятки разновидностей программ кредитования для начинающих бизнесменов. Ваша цель – выбрать ту, которая максимально соответствует вашим запросам.

Для начала стоит поинтересоваться предложениями в том банке, услугами которого вы пользуетесь. Зарплатным клиентам и тем, у кого в банке есть депозит или расчётный счёт, банки предлагают более выгодные условия.

Надёжнее сотрудничать с известными игроками финансового рынка, у которых множество филиалов в разных городах РФ.

Другие важные критерии:

- независимый рейтинг банка – в России наиболее авторитетные рейтинговые компании – РА «Эксперт» и «Национальное Рейтинговое Агентство»;

- опыт работы – не стоит доверять учреждениям, которые открылись менее 5 лет назад;

- финансовые показатели – если банкам нечего скрывать, они публикуют финансовые отчёты у себя на сайте;

- отзывы других бизнесменов, которые уже воспользовались услугами компании;

- наличие льготных кредитов с господдержкой – на случай, если вам удастся воспользоваться такими программами.

И ещё совет – почитайте последние новости о банке. Вдруг он меняет владельца или передаёт свои активы другому банку. Лишняя морока с реквизитами вам ни к чему.

В РФ лишаются лицензии несколько десятков банков в год. Сотрудничайте лишь с теми компаниями, положение которых стабильно и прочно.

Шаг 2. Подготавливаем документы

Про пакет документов я уже говорил выше – чем он полней, тем лучше.

Вам понадобятся:

- паспорт;

- второй документ – желательно ИНН;

- свидетельство о регистрации ИП или ООО;

- свежая выписка из ЕГРЮЛ;

- справка о постановке на учёт в Налоговой Службе;

- лицензии и разрешения (если есть);

- документы на залоговое имущество (если оформляете кредит с обеспечением);

- бизнес-план;

- справка о доходах (если есть).

Шаг 3. Подаем заявку

Все современные банки принимают заявки онлайн. Заполняете анкету, отправляете и ждёте решения. Указывайте максимально подробные и достоверные данные – банк будет тщательно проверять эти сведения.

Не пытайтесь скрыть важную для кредитора информацию – банкротство в прошлом, действующие кредиты. Служба Безопасности банка работает не менее эффективно, чем полиция, когда дело касается проверки заёмщика.

Банки никогда не пойдут на риск, выдавая кредиты тем, кто пытается их обмануть. Наоборот – они занесут таких граждан в чёрный список.

Значительную часть кредитов для начинающих бизнесменов выдают на условиях первоначального взноса в размере 10-30% от суммы займа. Стоит заранее подготовить эту сумму и убедить банк, что она у вас есть.

Шаг 4. Заключаем договор

Кредитный договор – штука серьёзная. От него зависит финансовое благосостояние вашей фирмы и ваше собственное эмоционально-психологическое самочувствие на много лет вперёд. Платить по договору, который вы не читали – опасно и глупо.

Рекомендую ознакомиться с проектом этого документа заранее и почитать его дома, в спокойной обстановке. А ещё лучше дать его изучить юристу, который разбирается в тонкостях и подводных камнях бизнес-кредитования.

На что смотреть:

- итоговая процентная ставка;

- график платежей – удобный ли, соответствует ли вашим возможностям;

- порядок начисления штрафов;

- условия досрочного погашения кредита;

- обязанности и права сторон.

Заодно изучите договор залога, если берёте кредит с поручительством. Нужно знать свои права как собственника залогового имущества.

Типовых и формальных банковских договоров не бывает – все они составляются с учётом индивидуальных условий и обстоятельств сделки.

Шаг 5. Получаем средства и открываем бизнес

Осталось лишь получить средства на расчётный счёт или наличными и открыть на них свой бизнес. Либо компания перечислит деньги на счёт продавца, у которого вы закупаете оборудование или спецтехнику по договору факторинга или лизинга.

Как ИП подтвердить доход для получения кредита

Чтобы банк предложил вам самые выгодные условия и минимальную ставку, нужно как-то подтвердить свой доход (за исключением банков, выдающих займы только по паспорту). И если работающий человек может принести справку 2-НДФЛ, то что может предоставить банку индивидуальный предприниматель?

- Справка 3-НДФЛ. Это справка о подоходном налоге. Можно получить, когда вы подаете налоговую декларацию. Подходит для ОСНО и УСН. Также можно использовать копию налоговой декларации с отметками о том, что налоговые органы приняли ее. С ЕНВД сложнее — тут либо первичные документы, либо КуРиД. Для ПСН — приносим документ о получении патента.

- КуРиД. Не может являться единственным документом, подтверждающим доход (мало ли что вы там написали), но в качестве дополнительного принести с собой стоит. В идеале она должна быть прошита и заверена вашей печатью и штампом налоговой инспекции.

- Выписка из ЕГРИП. Можно получить, обратившись в Росстат. В этой выписке кроме ваших личных данных содержатся сведения о вашей коммерческой деятельности. Подойдет и заверенная нотариусом копия.

- Выписка со счета в банке. Это может быть и выписка с вашего расчетного счета ИП, и со счетов, открытых на вас, как физлицо, так как по закону индивидуальный предприниматель — это и есть физическое лицо, ведущее коммерческую деятельность.

- Документы на авто и недвижимость. Хоть это и не является доходом, но банк считает заемщиков, у которых есть своя квартиры или новая иномарка, более состоятельными, а значит, и более надежными клиентами. Охотнее выдают кредиты и предлагают выгодные проценты.

- Кредит под залог. Один из вариантов кредитования — это займы под залог авто или недвижимости. Следствие из предыдущего пункта — можно не просто принести документы, а оставить дом или машину в залог и получить большую сумму от миллиона рублей и выше.

Также банк можно попросить вас предъявить книгу учета доходов и расходов, бухгалтерский баланс и другие соответствующие документы, в зависимости от вашей системы налогообложения.

Подготовка пакета документов для оформления кредита ИП

Специалисты рекомендуют подготовить пакет документов заранее. Несмотря на то, что каждый банк самостоятельно разрабатывает перечень, есть определенные бумаги, которые требуют все.

Следует запомнить простое правило – чем больше количество документов , тем выше шансы на положительное решение.

Чаще всего от индивидуальных предпринимателей банки требуют:

- гражданский паспорт;

- свидетельство о постановке на налоговый учет (по-простому, ИНН);

- выписка из ЕГРИП должна быть достаточно свежей, обычно полученная не более 1 месяца назад;

- выписка с расчётного счёта, подтверждающая все движения по нему;

- налоговая декларация за предыдущий отчетный период;

- может также потребоваться первичная документация.

В ходе проверки представленной информации банк нередко запрашивает дополнительные документы.

Как получить кредит без залога

На какие цели можно получить кредит

- покрытие дополнительных расходов;

- обслуживание и ремонт помещений;

- модернизация оборудования;

- в некоторых случаях на развитие бизнеса.

Требования

- активное и успешное ведение бизнеса от 1 года (иногда от 6 месяцев);

- прозрачная бухгалтерия;

- полный штат предприятия не должен превышать 100 человек;

- отсутствие плохой кредитной истории;

- поручительство (скорее всего).

Условия оформления

- возможность выплачивать кредит без ущерба для бизнеса;

- более высокие процентные ставки;

- сниженные сроки погашения кредита;

- определённый лимит суммы для выдачи (ниже, чем при наличии залога).

Документы для оформления

Документы для ИП (не юридическое лицо):

- копия свидетельства о внесении в Единый государственный реестр;

- копия документа областного отдела статистики о присвоении кодов или выписка из Единого государственного реестра индивидуальных предпринимателей;

- копия банковской карточки с образцами подписей и оттиском печати, заверенная банком (нужна, если кредит одобрен);

- копия свидетельства о постановке на налоговый учёт;

- копия паспорта (все страницы, включая пустые);

- при наличии копии лицензий и патентов на деятельность.

Документы для юридического лица (в дополнение к вышеуказанным):

- копии учредительных документов в действующей редакции (устава, учредительного договора (при наличии), договора об учреждении общества (при наличии), либо сведения об участниках общества по форме банка (предоставляются юридическими лицами, зарегистрированными после 01.07.2009 г.));

- выписка из Единого государственного реестра юридических лиц, содержащая помимо прочей информации сведения о единоличном исполнительном органе организации, и регистрации изменений, внесённых в её учредительные документы (срок действия выписки из ЕГРЮЛ не более 5 дней с даты ее оформления);

- копии документов о назначении (выборах) директора, главного бухгалтера (копия протокола избрания руководителя (выписка из него), копия приказа о назначении на должность главного бухгалтера, либо письмо об отсутствии главного бухгалтера);

- копия банковской карточки с образцами подписей и оттиском печати, заверенная банком (в случае одобрения кредита);

- копии паспортов руководителей;

- документы, подтверждающие принятие решения о совершении «крупной» сделки (в случае одобрения).

Помощь кредитного брокера

Брокер поможет подобрать наиболее подходящий банк и наиболее выгодную из его программ кредитования малого бизнеса.

Документы, которые нужены брокеру для работы:

- паспортов заемщика и его супруги/супруга, дополнительных поручителей;

- свидетельства и регистрации ИНН;

- налоговой декларации за последний отчетный период;

- документов на имущество бизнеса.

Как составить бизнес-план для получения кредита в банке

Чтобы получить кредит в банке, бизнес-план составляется так, чтобы банк видел перспективу развития проекта и, естественно, полное погашение выданного кредита в срок. В первую очередь, бизнес-план должен быть грамотно составлен с финансовой точки зрения: банку интересны моменты касательно залога, поручителей, долговых обязательств, скорости товарооборота и рост прибыли.

Состав бизнес-плана

Бизнес-план должен включать в себя следующие разделы:

- краткое содержание (резюме). Оно отражает достоинства проекта, его рентабельность, методы проникновения на рынок или расширение внутри него (если нужна банковская ссуда на развитие бизнеса). Этот раздел идет первым, но должен быть написан последним, чтобы кратко изложить основные мысли всех предыдущих разделов;

- характеристика отрасли. Здесь представлена концепция бизнеса: информация о компании, её продуктах или услугах (структура, ёмкость рынка сбыта, тенденции роста, конкуренция и т.д.). Информация должна быть максимально конкретной;

- исследования и анализ рынка. Данный раздел лучше составлять в первую очередь, поскольку от его показателей зависит перспектива развития фирмы и стимул составления бизнес-плана. Анализ рынка включает в себя данные о потребителях продукции или услуг компании (как активных, так и потенциальных) и о том, что «продавец» может предложить «покупателю»;

- экономика предприятия. Планирование стратегии развития производства не обходится без экономических показателей предприятия. Раздел содержит данные о расчётной валовой прибыли, налогах, видах затрат и путей их снижения;

- план маркетинга. Он предполагает методы компании по достижению необходимого уровня продаж. Постарайтесь внедрить в общую структуру рынка отличительные особенности (а лучше преимущества) вашего продукта, которые позволят обойти конкурентов. Желательно сравнить свою деятельность с конкурентами, чтобы наглядно продемонстрировать продвижение вашего продукта или услуг относительно других;

- техническая доработка. План технической доработки продукта показывает, как при привлечении финансовых средств компания доработает продукт, улучшив его эффективность благодаря качеству, дизайну и т.д. Если у вас несколько продуктов, распишите методы доработки для каждого из них;

- план производства. Здесь отражены требуемые производственные мощности, помещения, управление снабжением и складированием. Также указываются положительные и отрицательные стороны производства в зависимости от сезона и пиковой нагрузки. Данный раздел составляется так, чтобы в итоге было понятно, в какую сторону компания собирается расширяться;

- управленческая команда. Описывается структура управления и распределение должностей, прав и обязанностей между основными членами управленческой команды. Не лишним будет указать возможных сотрудников «со стороны» (если их нет в штате): аудиторов, рекламщиков, юристов;

- начало работы предприятия. Здесь чётко расписывается старт работы компании от подготовки документов до получения первой прибыли;

- оценка риска. Это один из ключевых разделов, рассматриваемых банками при обдумывании решения о выдаче кредита на бизнес. Вы должны указать оценку риска: траты всей наличности до получения заказа на продукт или услугу, собственного снижения цен вследствие действий конкурентов, непредвиденных расходов, срыва графика работы и поставки товаров от поставщиков и др. В общем, проанализируйте все возможные риски (даже самые незначительные);

- финансовый план. Основные моменты при составлении финансового плана — стоимость реализованной продукции (а также ее себестоимость), валовая прибыль и чистый доход с убытками. Если будет складываться перспективная картина, учитывая всевозможные риски, банк, скорее всего, даст вам кредит на реализацию или расширение бизнеса. Совет: не завышайте сумму кредита, чтобы компенсировать лишние траты, берите ровно столько, сколько вам нужно. Отразите реализацию заёмных средств в финансовом плане, чтобы банк видел, на что идут его деньги;

- приложения. В приложения включается любая информация, не вошедшая в остальные разделы бизнес-алана.

Если банк увидит в бизнес-плане хороший потенциал и возможность быстрого погашения кредита, он может сам предложить доработать его. Поэтому составляйте план со всей ответственностью, как перед кредитором, так и перед самим собой.

Банковские кредиты малому бизнесу

Развитие малого бизнеса начинается со стартового капитала. Накопление необходимой суммы без сторонней помощи занимает не менее двух, а иногда и пяти – шести лет. Приблизиться к владению собственной компанией поможет кредит на развитие малого бизнеса. Выбор кредитора зависит от наличия бизнес-плана, выделенных целей кредитования и перспектив развития бизнеса.

Для успешного оформления займа необходимо заранее подготовить бумаги, свидетельствующие об официальной регистрации ИП. Кредитующей организации понадобится бизнес-план и определенная цель кредитования: закупка оборудования, погашение налогов или старт нового дела. Бизнесмену стоит позаботиться об обеспечении займа. Получатель займа оформляет залог на движимое и недвижимое имущество, или прибегает к помощи поручителей.

Банковские организации РФ, предоставляющие займы на предпринимательство

Из всех возможных кредиторов малых бизнесменов около 80-85 процентов предоставляют займы на развитие профессиональной деятельности таковых

Выбирая потенциального кредитора важно учитывать сразу несколько аспектов:

Во-первых, требуется обратить внимание на разумность предложенных требований к кредитуемой стороне и общие условия кредитования. Как минимум, они должны находиться на среднем уровне по рынку и существенно не отличаться от них

Если же, например, большинство банков дают заем на развитие малого бизнеса с нуля под 20 процентов годовых, а рассматриваемый вами – 30, то стоит задуматься о смене потенциального кредитора и попытаться найти ему достойную замену.

Во-вторых, необходимо детально изучить отзывы о работе конкретных банков или кредитных организаций. Если судить по сложившейся практике, то порядка 65 процентов и более положительных отзывов о кредиторе из всех имеющихся – очень хорошо

Естественно, важно обращать внимание и на общее количество откликов, их не должно быть мало.

И в-третьих, удостовериться в том, что предоставляемые кредиты на малый бизнес у вашего потенциального кредитора распространяются на особенности конкретно вашего случая. Не стоит забывать о том, что некоторые банки специализируются на кредитование проектов из сферы сельхоздеятельности, а другие – имеют направленность по кредитованию бизнеса иных профилей

Пожалуй, объяснять то, почему нужно обращаться в банке, специализирующиеся на кредитование вашей сферы деятельности, не нужно.

Проанализировав положение дел по рынку, основываясь на отмеченных выше аспектах, наш ресурс выделил перечень наиболее предпочтительных кредиторов в РФ. В число лучших банков в плане кредитования малого бизнеса вошли:

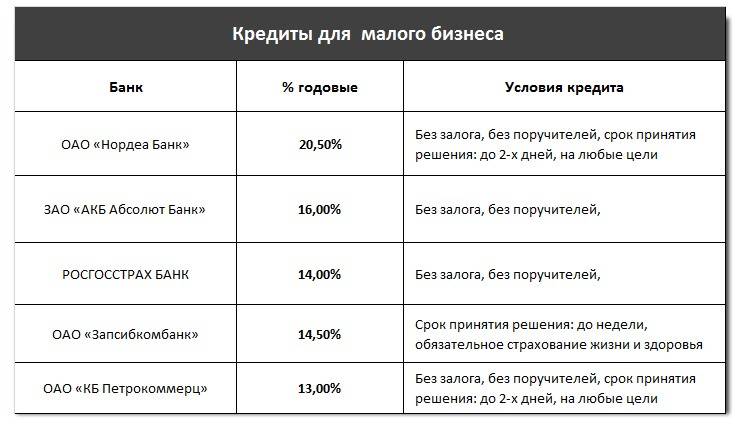

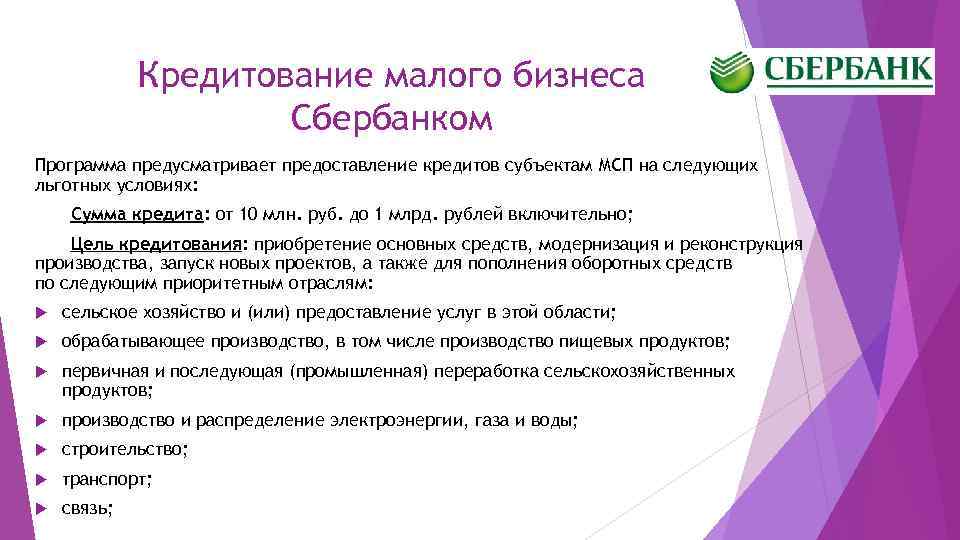

- Сбербанк, предоставляющий кредиты на бизнес-проекты любой направленности. Займы на малое предпринимательство даются исключительно гражданам РФ возрастом от 21 года и при ведении ими деятельности не менее 6 месяцев (естественно, речь идет о сроке официальной регистрации предприятия, реальную деятельность никто проверять не будет). Для получения займа потребуется найти поручителя или внести некоторый залог. Заявки по кредитам, как и его размерность, рассматриваются в индивидуальном порядке для каждого конкретного случая. В среднем, суммы кредитования находятся в пределах 5 000 000 рублей, а кредитная ставка – 14-20 %.

- Альфа-Банк, работающий по специальным кредитным условиям с предпринимателями РФ. В целом, условия предоставления у данного банка схожи с описанными выше. Единственное, что стоит отметить — это возможность оформления займа без залогового обязательства или поручителей. В остальном же, что размерность сумм, что проценты по кредиту, что направленность кредитования полностью схожи со Сбербанковскими.

- ВТБ-банк, также имеющий особые условия по кредитованию малых бизнесменов. Условия предоставления, опять же, очень схожи с описанными для Сбербанка. Однако длительность кредитования обычно не превышает 5 лет, а возможные суммы существенно выше – до 250 000 000 рублей. Поручительство, оставление залога и иные нюансы оформления займа рассматриваются для каждого кредитуемого лица в индивидуальном порядке.

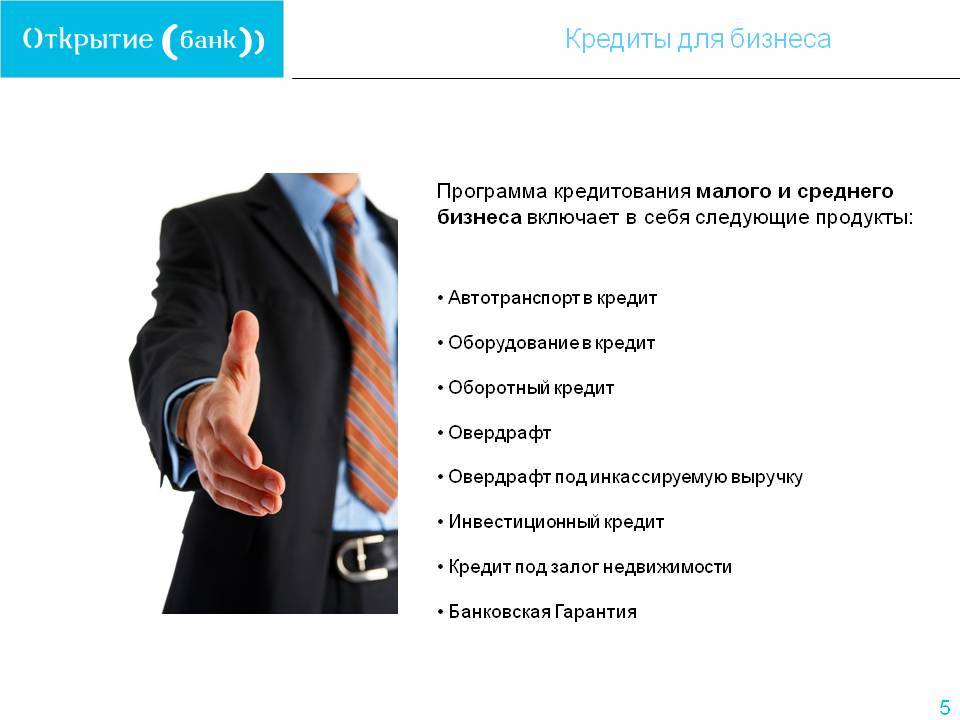

К описанным выше кредиторам, также стоит добавить Газпромбанк, Россельхозбанк, ФК Открытие и Московский кредитный банк, которые на довольно-таки выгодных условиях кредитуют малый бизнес в России. Конечно, у представленной ранее тройки самые удобные для заемщиков требования, однако если по каким-либо причинам конкретно вы им не удовлетворяете, то самое время задуматься об обращении именно в Газпромбанк, Россельхозбанк, ФК Открытие или Московский кредитный банк.

В каких банках можно взять кредит на открытие бизнеса?

Представители малого и среднего предпринимательства, которые только стоят в начале своего пути, могут оформить кредит на бизнес во многих банковских структурах России, среди которых наиболее выгодные предложения с хорошими условиями делают:

ВТБ 24

- займ «Коммерсант» — 500 000 – 5 000 000 рублей, на срок до 5 лет, под проценты 14 – 19%;

- проект «Инвестиционный» — свыше 850 000 сроком на 10 лет. Для ИП ставка 11,8% (больше предложений для ИП ищите здесь:);

- «Целевой» — от 85 0000 на 5 лет, процентная ставка — 11,8%.

Оформить заявку можно онлайн, выполнив вход в личный кабинет Интернет банка ВТБ.

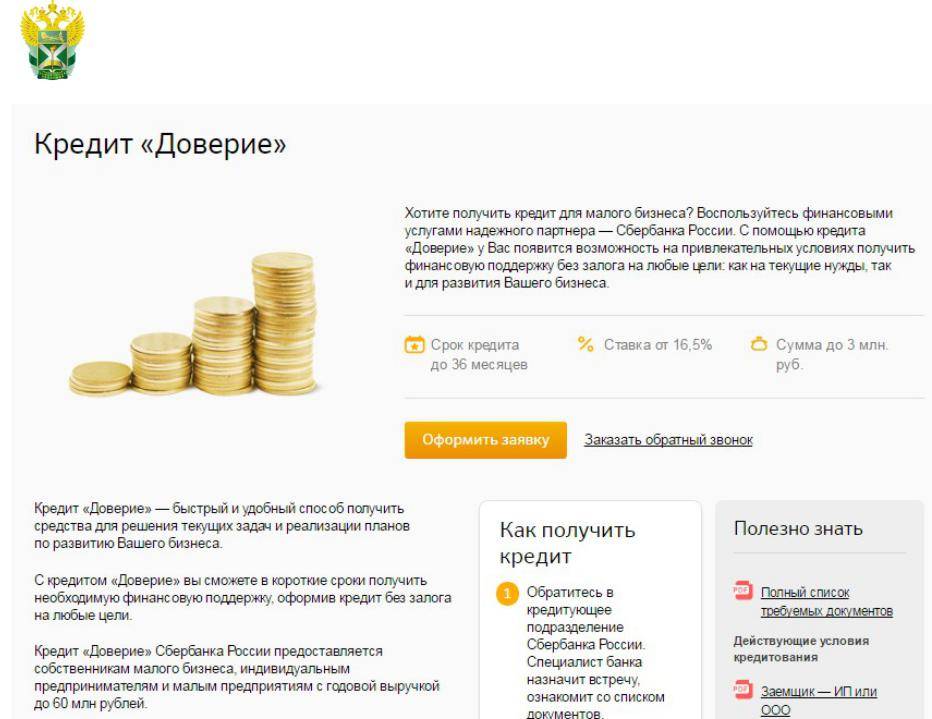

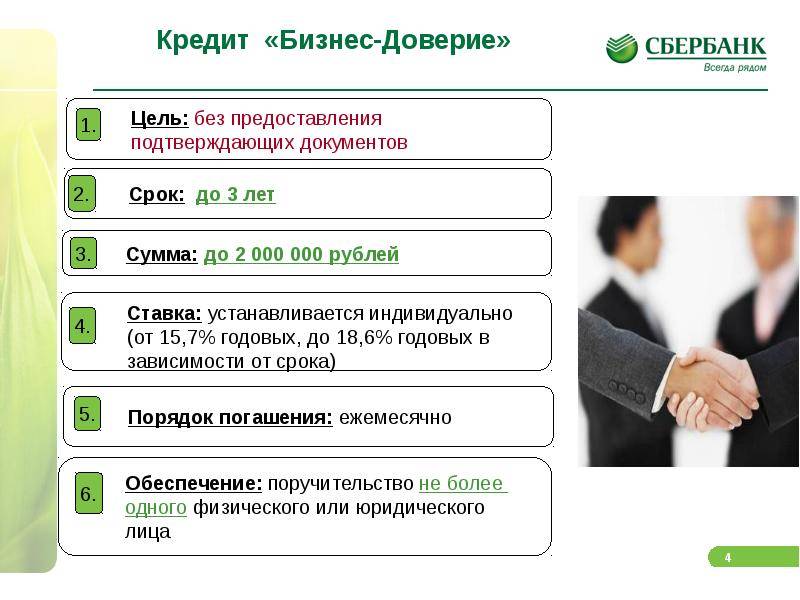

Варианты кредитов на открытие бизнеса от Сбербанка:

- предложение «Экспресс с внесением залога» — 300 тысяч — 5 млн. р., на 6 месяцев – 3 года, ставка 16-19%;

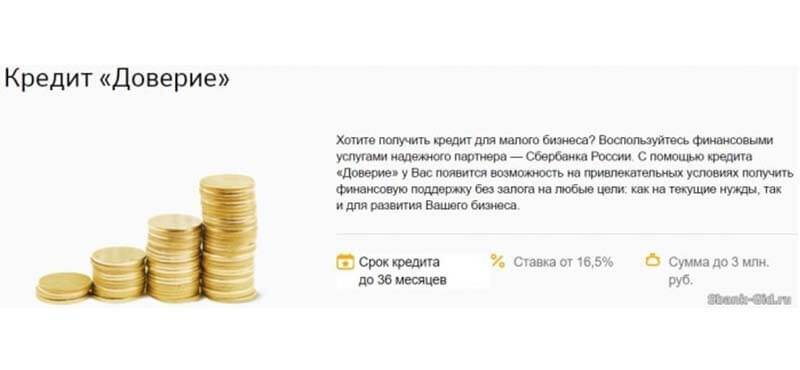

- кредит Сбербанка на открытие бизнеса «Доверие» — не более 3 000 000 р., на 3 года, проценты переплаты от 17%

- займ «Бизнес-Доверие» — в пределах 3 000 000, до 48 месяцев, от 14,5%.

Райффайзенбанк:

- акция «Экспресс» — 300 000 – 2 000 000 р., можно оформить на 4 месяца – 4 года, процент индивидуален;

- по предложению «Классик-Лайт» выдают на бизнес 100 000 – 4 500 000 рублей на 5 лет;

- «Инвестиционный» кредит на бизнес можно получить в размере 4 000 000 – 135 000 000 на срок до 10-ти лет. Здесь предусмотрен индивидуальный подход при назначении процентной ставки.

Уралсиббанк:

- займ «Инвест». По этому предложению оформят в долг 300 000 – 170 000 000 на 10 лет;

- предложение «Приоритет» предлагает заещикам суммы в размере 300 000 – 3 000 000. Срок кредитования — от 6 месяцев до 3-х лет. Проценты для ИП от 15%.

ОТП Банк:

Здесь предлагают оформить кредит для ИП на открытие бизнеса «Потребительский». Можно получить в долг до 750 тысяч рублей на период до 5 лет под 12,5%.

Требования и документы

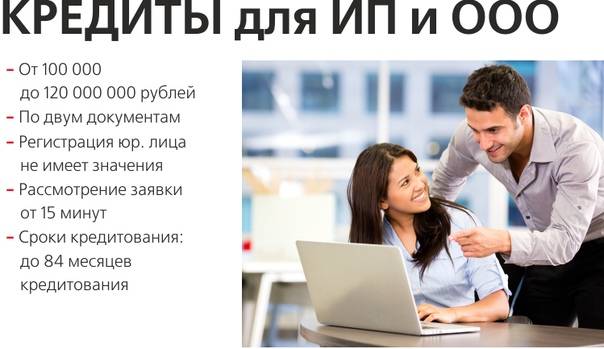

Список необходимых документов для оформления кредита на бизнес в различных банках отличается несущественно. Всегда от потенциального заемщика и будущего бизнесмена требуют:

- Удостоверение личности гражданина РФ.

- Заявление-анкету, заполненную по установленной форме (бланк выдается непосредственно в банке).

- Сертификат о регистрации в налоговом органе в качестве индивидуального предпринимателя.

- Декларация о доходах регламентированного образца.

- Выписка из ЕГРЮЛ или ЕГРИП.

- Документальные акты на поручительство либо залоговое имущество.

- Выдержка из официального реестра историй заемщиков.

- Разработанный предпринимательский проект (бизнес-план).

- Акт о нахождении ИП на учете в налоговой службе.

Вышеприведенный список требуемых основных документов в различных банковских структурах может быть дополнен либо сокращен.

Максимальная сумма

Максимальную сумму на открытие своего бизнеса ИП может получить только при наличии поручительских гарантий либо при предоставлении в финансовую организацию залогового имущества. На этих условиях предпринимателю может быть доступен займ в размере 170 миллионов рублей. Именно такую максимальную сумму предлагает взять в кредит на развитие бизнеса Уралсиббанк в рамках своего проекта «Инвест». Также большой займ можно оформить в Райффайзенбанке – его сумма для ИП и юридических лиц составляет 135 миллионов рублей (кредит «Инвестиционный»).

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

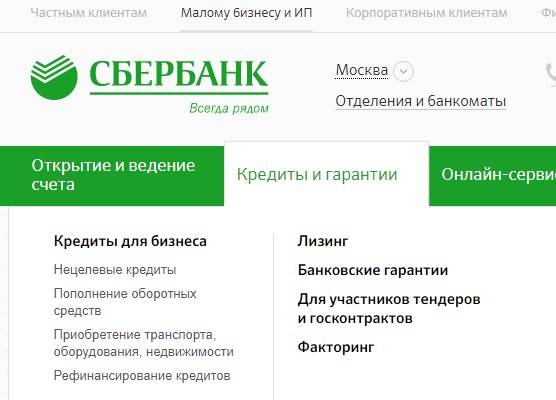

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

сумма — до 10 000 000 рублей;

срок кредитования — до 5 лет;

залог не требуется;

ставка — 13,2 %.

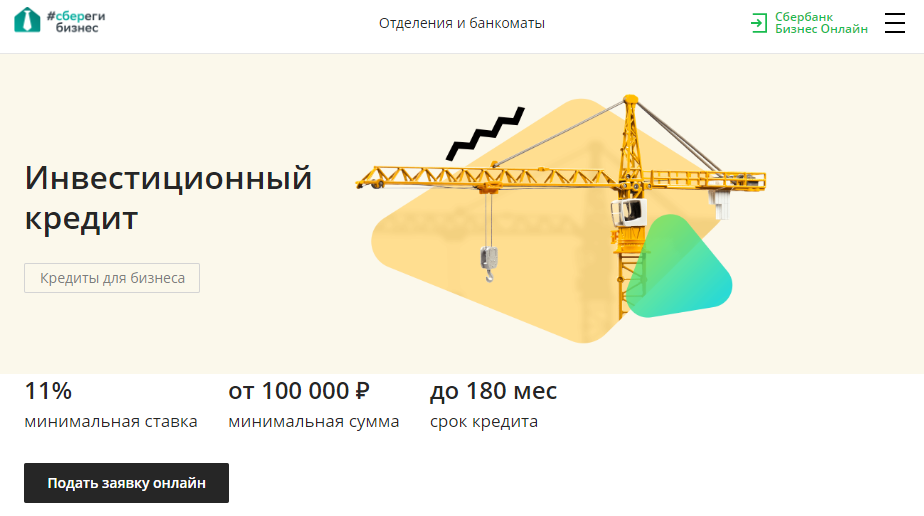

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

минимальная сумма от 100 000 рублей;

срок кредитования — до 15 лет;

минимальная ставка — 11 %.

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

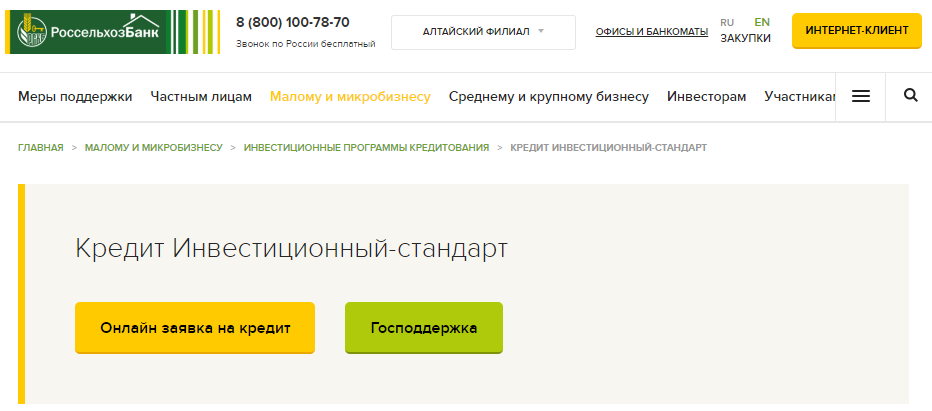

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

сумма — до 60 млн рублей;

срок — до 8 лет;

есть отсрочка погашения основного долга до 18 месяцев;

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

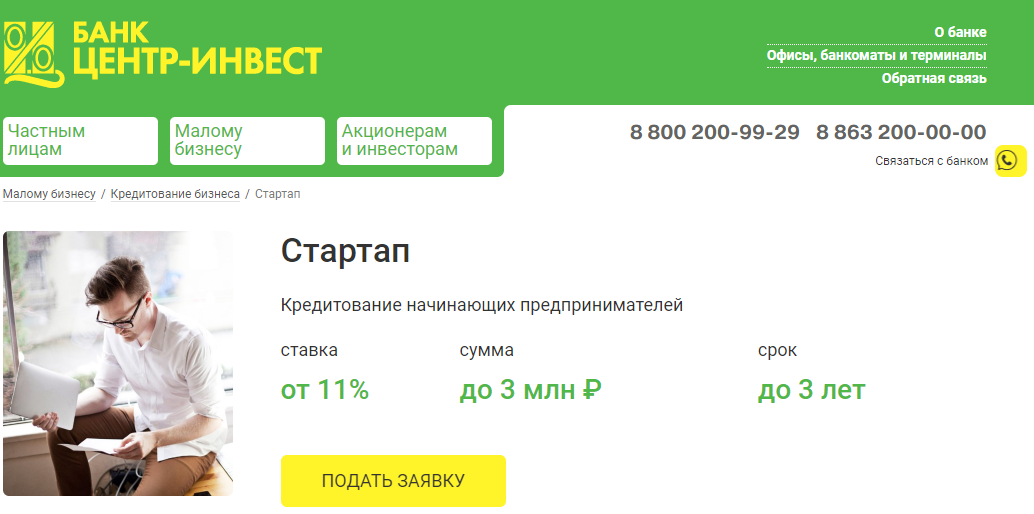

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

сумма — до 3 млн рублей;

срок — до 3 лет;

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

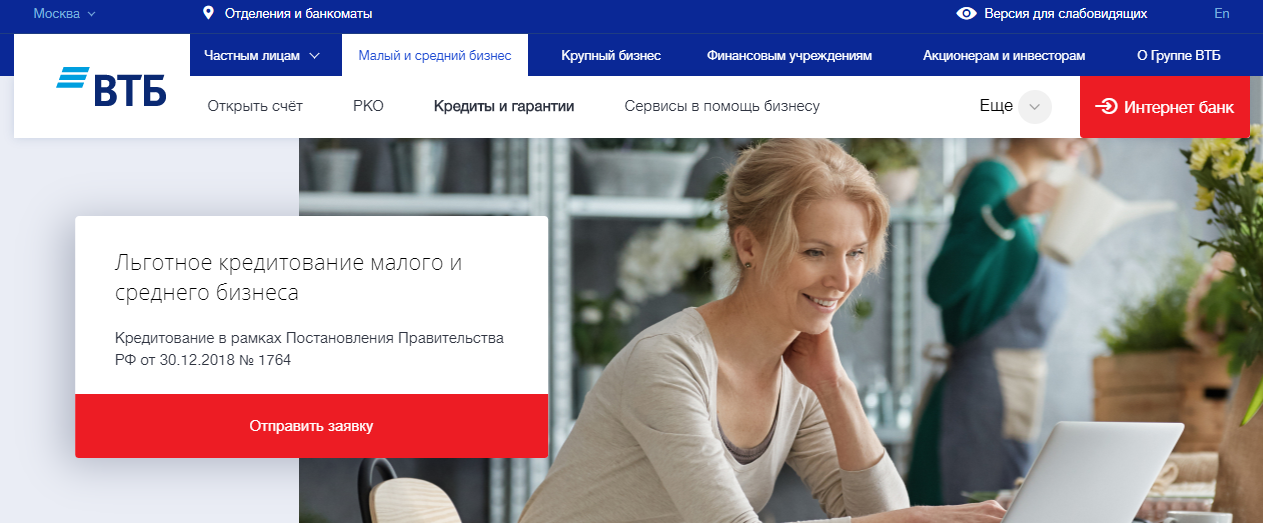

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

сумма от 500 тыс. рублей до 2 млрд рублей;

срок — до 10 лет;

ставка — 9,95 %.

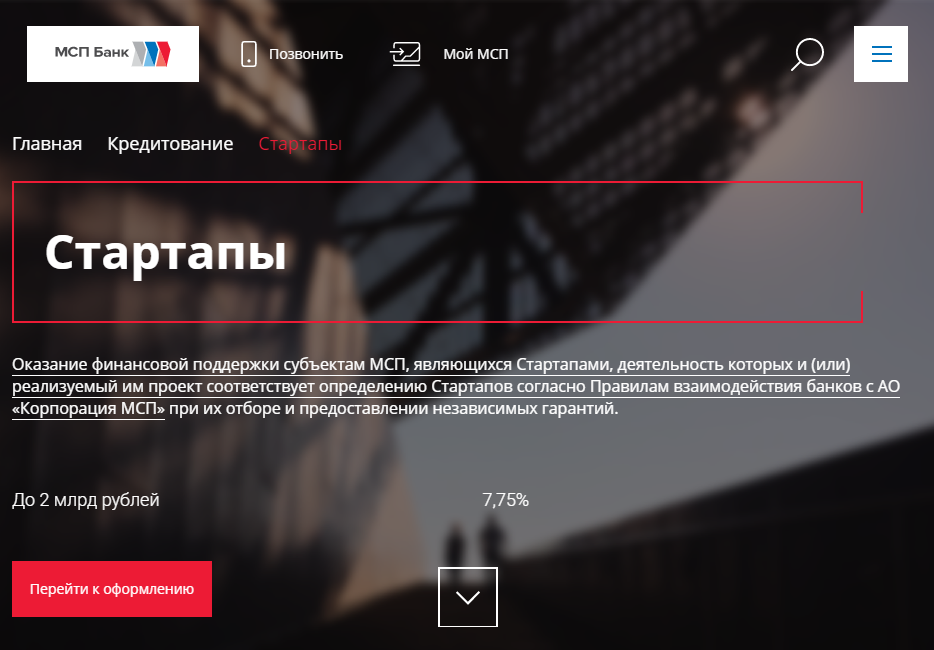

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

сумма — до 2 млрд рублей;

ставка — 7,75 %;

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

работа в высокотехнологичных отраслях;

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

срок кредита — до 15 лет;

ставка — ставка ЦБ РФ + 1 %;

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

бухгалтерская отчётность;

управленческая отчётность;

расшифровка счетов бухгалтерского учета;

выписка из ЕГРН;

выписка из ЕГРЮЛ или ЕГРИП;

контракты с крупнейшими покупателями и поставщиками;

расшифровка кредиторской и дебиторской задолженности;

проектная документация;

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Перечень документов

- Заявка на получение кредита по установленной форме;

- Анкета с личными данными предпринимателя;

- Полная копия паспорта (все страницы с записями);

- Военный билет или другой документ, его заменяющий (для мужчин моложе 27 лет);

- Выписка из государственного реестра (ЕГРЮЛ или ЕГРИП);

- Свидетельство о постановке на учет в ФНС;

- Справка об отсутствии долгов по налоговым отчислениям;

- Лицензии и допуски (если таковые требуются);

- Разрешение Роспотребнадзора на использование производственных площадей;

- Финансовая отчетность предприятия за прошедший период;

- Документы, удостоверяющие право собственности на залоговое имущество;

- Бланк с образцом печати и подписи ответственного лица;

- Подробный бизнес-план.

Если предприниматель привлекает поручителя в качестве гаранта сделки — следует представить банку доказательства платежеспособности данного субъекта (справку о доходах для частного лица или налоговую декларацию для ИП).

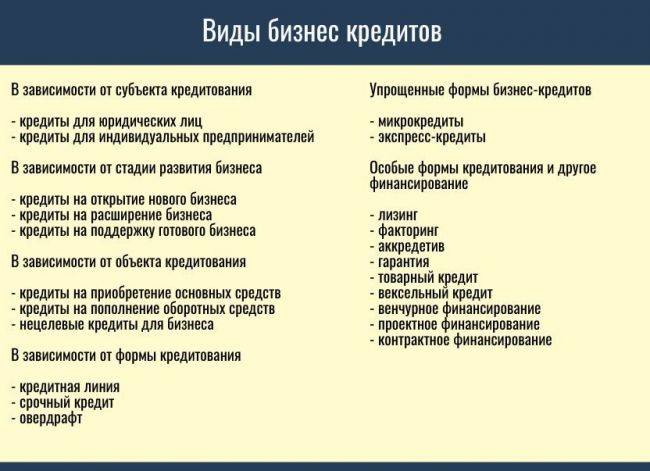

Какие бывают виды кредитов — 5 популярных видов

Подбирать вид кредита и программу нужно в соответствии с индивидуальными особенностями бизнеса. В некоторых случаях начинающим предпринимателям выгоднее вообще взять потребительский нецелевой кредит и употребить деньги по своему усмотрению.

Этот вариант подходит для тех заёмщиков, которым нужна относительно небольшая сумма.

Сами бизнес-кредиты тоже бывают разные. Рассмотрим наиболее популярные разновидности.

Вид 1. Классическая ссуда

Традиционный кредит для бизнеса, который выдают на открытие собственного дела, развитие, увеличение оборотного капитала, закупку оборудования.

Целевые кредиты для выполнения конкретных бизнес-задач, как правило, обходятся дешевле на 1-3%. Суммы зависят от кредитной программы и целей заёмщика. Есть очень крупные кредиты до 50 и даже 75 млн рублей, есть более скромные – до 1-3 млн.

Кредит для ИП по определению будет меньше, чем кредит для среднего бизнеса.

Ставки тоже зависят от банка и конкретной программы. В среднем это 15-17% годовых. Если есть залог, ставка снижается.

Вид 2. Кредитная линия

Кредитная линия – это займ, который выдаётся не сразу, а частями через определенные промежутки времени. Клиент получает деньги по мере надобности фиксированными суммами.

Это удобный для заёмщика вариант, поскольку позволяет тратить ровно столько, сколько необходимо, и не платить за средства, которые не нужны прямо сейчас. Часть денег, которая выдаётся за раз, именуется «траншем». Транши выдаются ежеквартально или по требованию клиента.

Вид 3. Овердрафт

Такая услуга предоставляется держателям расчетного счёта в банке.

Разумеется, услуга не безвозмездная. За пользование банковскими средствами клиент платит проценты.

В основном овердрафтом пользуются корпоративные клиенты. Опция предназначена для ликвидации кассовых разрывов, когда на счету недостаточно средств для проведения текущих финансовых операций.

Процентная ставка зависит от оборотов компании и степени доверия банка клиенту. В среднем это 12-17% годовых без всяких залогов и обеспечений.

Вид 4. Банковская гарантия

Банковская гарантия – не совсем кредит, скорее разновидность поручительства или своеобразный вид страхования рисков. Она компенсирует издержки заказчика, нанимающего исполнителя, в случае, если последний не выполнит взятых на себя обязательств.

Банковские гарантии используются в сфере государственных закупок и тендеров. Они выступают обеспечением по контракту для компаний, у которых ещё нет определённого опыта и авторитета в своей отрасли рынка.

Но не беспокойтесь за банк – он не останется в минусе при любом раскладе. Контрагент заплатит банку за сам факт предоставления гарантии и в случае чего вернёт средства, которые банк заплатил бенефициару.

О банковских гарантиях на нашем сайте есть подробная статья. Если интересуетесь – добро пожаловать.

Вид 5. Не кредитные займы

И наконец, специфические виды займов – факторинг и лизинг.

Для начинающих бизнесменов это прекрасная возможность приобрести средства производства по сниженной цене. Правда, не в собственность, а в долгосрочную аренду с правом последующего выкупа.

Плюсы лизинга:

- он дешевле обычного кредита;

- требует минимального количества документов;

- договор заключается быстро;

- никаких бизнес-планов и технико-экономических обоснований не нужно.

Лизинг и факторинг – удобные инструменты для выполнения узких и предельно конкретных бизнес-задач.

О правилах оформления

Оформление кредитов обычно разделяется на несколько этапов. Может потребоваться некоторое время, но главное – тщательно подходить к каждому шагу. Тогда и проблем появляется меньше.

- Сначала клиент оформляет заявку для рассмотрения самой возможности оформления кредита. В ней указываются личные данные заявителя, вид деятельности вместе с основными характеристиками предприятия. Хорошо, если у банка-кредитора уже открыты счета.

- Банк занимается обработкой заявок на протяжении некоторого времени. Если решение о дальнейшем сотрудничестве положительное – значит, проводится более тщательный анализ предоставляемых документов.

- Остаётся только передать собранную документацию.

Схема получения кредита.

Схема получения кредита.

Кредитные инспектора всегда готовы сопровождать данный процесс, указывать на действительно важные моменты.

Кредит под бизнес-план

Здесь важно с самого начала изучить некоторые особенности рынка, спрос и предложение в интересующей должности. Проверка кредитной истории вместе с надёжностью и эффективностью будущего проекта так же помогут сориентироваться

Процедура оформления при помощи банка

В банке процедура выглядит так:

- Получение консультации.

- Регистрация со статусом ИП.

- Определение с направлениями деятельности, изучение и оценка перспектив.

- Составление бизнес-плана.

- Сбор полного пакета документации.

- Подача заявки, подготовка первоначального взноса.

- Рассмотрение заявки и принятие решения.

- Подписание соглашение и окончательное оформление.

О центрах занятости

Здесь процедура будет примерно такой же. Исключение – прохождение и изучение специальных курсов, призванных помочь в изучении основ бизнеса. Необходимо так же составить бизнес-план, защитить его с участием специальной комиссии.

Наконец, не обойтись без подтверждения того, что деньги израсходованы на реализацию конкретных целей.

Под залог бизнеса

У клиентов часто возникает необходимость получить денежные средства для того, чтобы приобрести предприятие. А ликвидное залоговое имущество отсутствует.

Очевидная возможность в данном случае – оформление займов под залог приобретаемого бизнеса. Это весьма распространённый вариант для организации сотрудничества.

Но в любом случае банк может предъявить требования по дополнительным гарантиям. Например, сотрудничества с банковскими или гарантийными фондами, поддерживающими малый бизнес.

Условия для получения кредита на бизнес с нуля. Фото: bankclick.ru

Условия для получения кредита на бизнес с нуля. Фото: bankclick.ru

Не исключена ситуация, когда потребуется дополнительное поручительство со стороны руководства, других собственников.

Открытие бизнеса с нуля

Некоторые отечественные банки предлагают дополнительные программы поддержки и для таких предприятий, которые создаются абсолютно с нуля. Отличия от стандартных программ – пакет документации, необходимой для решения вопроса.

Особенности получения кредита под залог товара. Смотрите тут.

Бизнес-план, или технико-экономическое обоснование относится к обязательным требованиям. Если документы вызовут доверие у сотрудников банка – клиент сможет рассчитывать на предоставление денежных средств.

Используем схему факторинга

Это значит, что денежные средства предоставляются без залогов. Но только в ответ на переуступку денежных требований тому, кто покупает товар.

Порядок действий выглядит так:

- Продавец реализует товар без требования по немедленной оплате.

- Банк становится тем, кто рассчитывается за товар, услугу.

- Покупатель возвращает долг именно кредитной организации.

Оплата задолженности должна быть проведена не позднее, чем через 90 дней после совершения операции. В этом случае банковскую организацию называют фактором.

Сначала за его счёт осуществляется полная оплата товаров и услуг, либо расчёт на 90 процентов. Остальное возвращается, когда получено официальное подтверждение от покупателя.

Схемы с лизингом

Лизинг – отличный вариант для начинающих предприятий и тех, у кого недостаточно средств в обороте. Как правило, лизинговые компании становятся дочерними кредитными организациями банков.

Они приобретают имущество, которое необходимо заёмщику. А потом просто передают его для временного пользования. За лизингодателем остаётся право собственности в стандартном понимании данного слова.

Когда срок договора закончится, имущество либо передаётся получателю лизинга, либо возвращается компании, передавшей предмет в аренду. Неплохое решение для приобретения транспорта и специализированного оборудования.

Эта сделка отличается простотой оформления в юридическом плане, мягкими условиями по сравнению со стандартными кредитами.