Когда принято обращаться к брокерам

К финансовым посредникам часто приходят в том случае, если все заявки, направленные в банки, были возвращены с отказом. При неполучении денег в финучреждениях заемщики склонны искать иные пути, в частности идут в микрофинансовые организации или к брокерам.

Причины отказа банков выдавать ссуду

Финучреждение всегда подробно исследует заемщиков. Причин отказа может быть несколько:

- негативная кредитная история или отсутствие опыта в пользовании заемными средствами;

- отсутствие постоянной регистрации в регионах РФ;

- недостаточные по величине доходы;

- непредставление документов, подтверждающих факт трудоустройства и уровень финансового состояния;

- отсутствие имущества, которое можно использовать в качестве обеспечения;

- высокий уровень закредитованности клиента, когда человек ранее брал несколько займов, но еще не вернул их.

Самая большая проблема – неосведомленность заемщика о причинах отказа. Именно это побуждает многих искать альтернативные пути.

Реальна ли помощь консультантов?

Кредитные брокеры также не смогут дать однозначный ответ о причинах отказа. Более того, при наличии проблем с возвратом ссуд в прошлом заемщику целесообразно самостоятельно сделать запрос в бюро кредитных историй и оценить перспективы будущего сотрудничества с финучреждением.

Некоторые заемщики в своих отзывах отмечают, что брокеры помогают оформить ссуду в банке без предъявления 2-НДФЛ. Частично это соответствует действительности. Однако речь идет об отдельных кредитных продуктах, например, Восточного банка, условия которых изначально допускают выдачу по паспорту. И вы сами можете найти аналогичные предложения и оформить заявку именно на них. Согласитесь, оплачивать большое вознаграждение посреднику в таком случае было бы излишне.

В отзывах можно встретить и утверждение, что посредники способствуют успешной подаче заявки при нехватке доходов

Но к таким сообщениям следует относиться с осторожностью, ведь банки очень тщательно оценивают уровень благосостояния клиента. И если по условиям займа есть жесткое ограничение по доходам, то обойти его не удастся — вам откажут или утвердят ссуду в меньшем размере. Но и здесь есть выход – экспресс-кредиты, займы без справки о доходах

Правда ставка по ним также будет выше. Стоит подумать и над привлечением поручителя или созаемщика, оформить имущество в залог. Но сделать это можно самостоятельно, без посреднической помощи

Но и здесь есть выход – экспресс-кредиты, займы без справки о доходах. Правда ставка по ним также будет выше. Стоит подумать и над привлечением поручителя или созаемщика, оформить имущество в залог. Но сделать это можно самостоятельно, без посреднической помощи.

Схема работы финансового посредника

Как работают люди и организации, можно описать следующими этапами:

- Начинается все с консультации у брокера. Как правило, за это денег не берут. На первом этапе происходит ознакомление с пожеланиями клиента: какую сумму хотел бы взять, на какой срок, под какие проценты.

- Затем знакомятся с кредитной историей потенциального заемщика. Без такого ознакомления ни один серьезный посредник никаких шагов предпринимать не будет.

- Узнав кредитную историю клиента, ознакомившись с его запросами и финансовым положением, брокер начинает подыскивать лучшую кредитную программу в банках.

- После выбора таких программ совместно с клиентом проводится обсуждение, где даются конкретные характеристики всех условий, сколько это может стоить.

- Выбрав предложение, помогает составить заявку.

- При подписании готового договора в банке сопровождает клиента.

Как кредитный брокер работает с банками

То есть под конкретную банковскую услугу кредитные брокеры помогают найти заемщика и связать его с банком под определенную кредитную программу. Тогда учреждение будет работать с посредником.

Как выбрать и оформить кредит через брокера

Лучше воспользоваться следующими критериями:

- определить, кто лучше способен удовлетворить ваши запросы;

- прочесть отзывы клиентов, кому помогли;

- внимательно изучить лицензию на ведение деятельности;

- сделать визит в офис и провести беседу с персоналом;

- действовать по схеме, что указана выше в тексте.

Кредитные программы

Кредитные брокеры предлагают следующие программы:

- получение ссуды под залог недвижимости или транспортных средств;

- ипотечное кредитование;

- выдача ссуды наличными без определения цели кредита;

- займы безработным, клиентам с плохой кредитной историей;

- оформление кредита с налоговым вычетом.

Брокер по кредитам – это

Кредитным брокером именуется специалист, выступающий в качестве звена между кредитной организацией и клиентской стороной. Его задача заключается в:

- сборе самых лучших предложений,

- их последующем анализе;

- предоставлении данных заемщику в обработанном виде.

Также их функция состоит в:

- подготовке пакета документов,

- подаче заявки,

- в разборе вероятных причинных факторов отказа со стороны банка.

В роли таких профи могут выступать частные лица, организации или специалисты отделов консалтинговых компаний. Сервис хорошего брокера выгоден для обеих сторон – и для банка, и для потребителя.

Как избежать «черных» брокеров

Оказывают ли кредитные брокеры реальную помощь в получении кредита – отзывы встречаются разные. Но однозначно можно сказать, что всегда можно попасть на недобросовестного посредника. Правда, есть способы, как такую вероятность свести к минимуму. Основные признаки мошенников и неквалифицированных специалистов:

- отсутствие офиса и назначение встречи на нейтральной территории;

- отсутствие официального сайта или его неактивность;

- использование рекламы по методу «мусорной рассылки»;

- требование оплатить предоплату за услуги;

- убеждение клиентов в том, что они обязательно получат нужный кредит;

- нежелание брокера разъяснять условия контракта.

В любом случае, вам необходимо подробно изучить условия предлагаемого договора. При наличии параметров, которые ставят вас в невыгодное положение, нужно срочно отказываться от такого партнерства, несмотря на заверения брокера. Стремясь завлечь клиентов, посредники часто идут на такие хитрости:

- Требуют аванс за услуги, причем, иногда без оформления договора.

- Предлагают нарушить закон и подделать документы, например оформить трудовую книжку или справку о доходах.

- Рекламируют и распространяют свой уникальный метод получения кредита при оплате обучающего курса.

- Вводят клиента в заблуждение, утверждая, что у них в банке «все схвачено», имеются связи в службе безопасности финучреждения, а поэтому кредит будет выдан со 100% гарантией.

- Предлагают произвести «зачистку» кредитной истории клиента. В реальности сделать это невозможно. Внесенные в БКИ данные исправить третьему лицу не получится. Улучшить историю можно только за счет выполнения обязательств по последующим ссудам.

- Убеждают, что могут легко обеспечить вам заем при наличии просрочек и имеющихся отказов. Банки тщательно изучают заемщиков, поэтому проблемным клиентам можно рассчитывать только на специальные программы кредитования.

- Демонстрируют большое количество восторженных позитивных отзывов, которые оформлены однотипно. Как правило, это фальшивые сведения.

Несколько известных мошеннических схем

Недобросовестные посредники могут использовать разнообразные схемы, чтобы получить средства своих клиентов. Все их представить невозможно. Но вот некоторые из них:

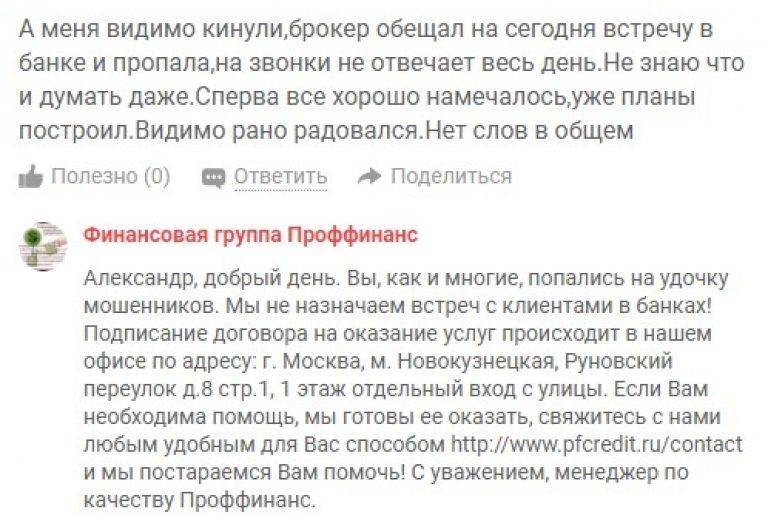

- Заемщику предлагают сотрудничество без предоплаты. В течение нескольких дней «брокеры» показывают, что они активно работают над проблемой клиента. Но затем оглашают, что возникли некоторые сложности, которые нужно оперативно устранить. Для этого требуется оплатить некоторую сумму. Затем мошенники исчезают.

- Брокер работает по принципу «повезет — не повезет». Клиента последовательно возят по нескольким банкам. После отказа в одном финучреждении, ведут в другое и так далее. В случае везения вам кредит выдадут, а брокер получит комиссию. В противном случае вы будете иметь кредитную историю с отказами.

- Посредник говорит заемщику, что требуется проверить его кредитную историю. Но для этого нужна особая выписка, которую может сделать только он. После получения денег вы не увидите ни выписки, ни брокера.

- Мошенники регистрируют несколько телефонов или электронных адресов. Через них рекламируют услуги помощи в получении кредита. Если заемщик звонит по одному номеру, то там соглашаются на помощь. Вы передаете свои данные. Через некоторое время посредник сообщает, что ссуда предодобрена, но требуется плата за услуги. Если вы не соглашаетесь, то затем часто попадаете на второй номер мошенников. Там вам отказывают, поскольку в их специальной программе якобы отражается уже одобренная заявка на ваше имя. Вы возвращаетесь к первому участнику схемы и с уверенностью отдаете оплату.

- Мошенники под любым предлогом просят от вас копию паспорта, персональные данные, параметры безопасности банковской карты.

- Заемщику предлагают подписать договор с большими отступными в случае отказа от услуги или с большим процентом при выдаче займа на определенную сумму, не конкретизируя кредитора. Потом везут клиента в МКО, получают ссуду и берут свои проценты.

- Посредники предлагают подделать трудовую книжку, устроить на «свое предприятие», сделать документ 2-НДФЛ. Но за это требуют предоплату. Документы, конечно, они могут подготовить, но банки отсеивают таких заемщиков.

- После посещения посредника заемщику поступает звонок от якобы сотрудника отдела безопасности банка, который хочет вас проверить. После проведенного опроса вас заверяют, что вследствие сотрудничества с вашим брокером заявка будет одобрена. А за дальнейшими инструкциями вам нужно обратиться к этому консультанту. Последний начнет убеждать, что кредит уже почти оформлен, надо только решить ряд формальностей, стоящих определенной суммы денег.

Получение кредита с плохой кредитной историей под залог недвижимости или автомобиля

Обладателям значимой собственности отказывают реже. Банки, выдающие деньги лицам с плохой историей, более благосклонны при оформлении займа под залог ценного имущества. Среди наиболее популярных вариантов залог недвижимости и автомобиля.

В случае с недвижимостью обычно выдаётся сумма, равная 70% от рыночной стоимости залогового объекта. При этом не возьмут в залог недвижимость, если:

- объект ветхий, аварийный;

- имущество не приватизировано;

- на жилплощади прописаны несовершеннолетние, престарелые, инвалиды;

- недвижимость арестована, уже под залогом;

- представлен не полный пакет документов.

Кредит заявителям с имеющейся плохой кредитной историей выдаётся и под залог автотранспорта, что более выгодно. Банки, даже при подаче заявки онлайн через интернет, не требуют наличия поручителей, не обращают внимания на репутацию клиента, не запрашивают большого пакета бумаг и выдают займ в размере от 60 до 80% стоимости авто.

Как отличить «белого» брокера от «черного» и кто из них поможет?

Множество статей о брокерах в Интернете содержат мнения специалистов, людей, называющих себя экспертами, и настоящих экспертов, а также простых граждан о том, кого можно отнести к категории «белых» брокеров, а кто относится к «черным».

Множество статей о брокерах в Интернете содержат мнения специалистов, людей, называющих себя экспертами, и настоящих экспертов, а также простых граждан о том, кого можно отнести к категории «белых» брокеров, а кто относится к «черным».

Предлагаются, например, такие критерии отличия:

- «белые» брокеры действуют в интересах банка, а «черные» помогают клиентам, особенно проблемным, получить у банка кредит, несмотря на сложности биографии и кредитной истории;

- «белые» брокеры официально регистрируют свою предпринимательскую деятельность, а «черные» — стараются скрыть её от государства;

- «белые» брокеры имеют арендованный или собственный офис, как правило, презентабельный, а «чёрные» встречаются с людьми в кафе, торгово-развлекательных центрах и даже на улице;

- «белые» брокеры имеют штат сотрудников, даже разветвлённую сеть в нескольких городах, а «чёрным» сотрудники не нужны;

- «белые» брокеры в отличие от «черных» не требуют предоплаты за свою помощь. Работающие официально брокеры заключают подробный договор, в котором тщательно оговаривают перечень обещанных услуг, условия и размер получения ими комиссии за оказанную помощь;

- «белые» брокеры имеют хорошие отзывы в интернете, незапятнанную репутацию и опыт работы в этой сфере не меньше двух-трёх лет;

- «белые» брокеры имеют официальные договорные отношения с банками;

- «белые» брокеры участвуют в профессиональных ассоциациях, и состоят в списках участников легальных объединений, перечень которых есть в интернете.

Интересно! Многие потребители, которые уже имели дело с брокерской помощью, утверждают, что никакой пользы от «белых» брокеров нет вообще, потому что те действия, которые выполняют эти сотрудники, вполне способен выполнить самостоятельно каждый человек.

Нужно только не полениться, найти способ получить свою кредитную историю, например, через интернет; выяснить причины, по которым банки отказываются предоставить кредит, постараться исправить эти причины и поискать другие подходящие банки.

Нужно только не полениться, найти способ получить свою кредитную историю, например, через интернет; выяснить причины, по которым банки отказываются предоставить кредит, постараться исправить эти причины и поискать другие подходящие банки.

Правда, судя по отзывам других страждущих, оказывается, что выполнить все эти действия результативно, то есть самостоятельно добиться получения кредита, бывает все же довольно сложно.

Сами брокерские компании, имеющие собственные сайты и позиционирующие себя как представителей «белого» кредитного брокериджа, указывают на преимущества обращения в брокерские фирмы: работающие в таких компаниях сотрудники являются опытными специалистами в конкретной области кредитования, и поэтому нужны заёмщикам. Прежде всего:

- Они могут дать качественную консультацию по всем вопросам кредитования.

- Они знают, каким наиболее коротким путём получить сведения о кредитной истории клиента и о причинах, по которым банком клиенту было отказано в выдаче средств.

- Они способны оценить целесообразность оформления займа: если получение нового кредита только усугубит положение клиента, они честно постараются убедить клиента отказаться от идеи влезть в новые долги.

- Они оперативно могут собрать документы, необходимые для получения займа или облегчающие эту задачу: помогут правильно оформить документы о трудоустройстве, платёжеспособности, наличии имущества под залог, подобрать варианты поручительства.

- Квалифицированный брокер имеет сведения обо всем рынке банковских услуг и о банках, работающих в конкретном городе. Он может подобрать банк, который более снисходительно отнесётся к непростой кредитной истории клиента; поможет найти более выгодную кредитную программу исходя из возможностей и потребностей будущего заёмщика; предложит варианты рефинансирования предыдущих долгов; поможет разобраться в деталях договора и сопроводит всю процедуру получения займа.

Надо сказать, что большая часть из вышесказанного о деятельности «белых» и «чёрных» брокеров вполне справедлива.

Но интернет содержит тысячи историй людей, которые обращались в официальные «белые» брокерские компании, но кредита с их помощью так и не получили из-за отказов банков.

И обращаем внимание на рекламу

С рекламой стоит быть ещё осторожнее: вряд ли объявления, которые напечатаны на чёрно-белом принтере и приклеены к столбам, принадлежат действительно надёжной брокерской конторе. Ни в коем случае нельзя верить и тем рекламам, которые обещают помощь в кредитной сделке на максимально выгодных условиях только «в течение недели» или каких-то ещё акционных лимитов времени. Обычно недобросовестные брокеры именно так заманивают легковерных людей, чтобы потом сбежать с их деньгами. Итак, выбирая брокера, проверьте всё: какой репутацией пользуется кредитный брокер (отзывы, кому помогли), результат его работы (остались ли клиенты довольны), месторасположение конторы и её рекламу. Кроме того, для принятия окончательного решения можно обратиться в «Национальную ассоциацию кредитных брокеров и финансовых консультантов», членами которой являются только те компании, которые не только имеют лицензию, но и предоставляют действительно качественные услуги.

Как вернуть деньги?

В случае если брокер-мошенник отказывается вернуть вам деньги или он просто исчез, возврат средств возможен через процедуру чарджбек – опротестование транзакции через банк. Для этого следует обратиться с заявлением в банк, выдавший вам карту или открывший счет. В нем нужно написать, что вы хотите вернуть деньги, и обосновать это требование, указать свои контактные данные, номер карты или счета.

К заявлению необходимо прикрепить копии паспорта или иного документа, подтверждающего личность, и документов, доказывающих факт мошенничества. Это могут быть информация об отсутствии у брокерской компании лицензии, переписка с брокером-мошенником в мессенджерах или по электронной почте, записи телефонных разговоров, копия заявления в полицию с отметкой о его принятии, копия заявления в ЦБ РФ.

Обратиться в банк с заявлением нужно не позднее 45 дней с момента проведения транзакции. Некоторые банки устанавливают более длительные сроки. Они зависят от требований платежных систем – MasterCard, Visa, «МИР».

Время ожидания ответа может составлять от 30 до 160 дней. В случае принятия платежной системой положительного решения перечисленные мошеннику денежные средства вернутся на вашу карту или счет, а преступник может быть оштрафован.

Обращаем внимание, что в Интернете появилось много предложений от так называемых чарджбекеров, которые обещают за вознаграждение в виде процентов вернуть перечисленные нечестному брокеру денежные средства. Рекомендуем не тратить время и деньги на подобные услуги

Лучше обратиться к адвокату или юристу.

Как распознать мошенника: проверенные способы

- Получение аванса. Работа по принципу «утром деньги – вечером стулья» свидетельствует о том, что вы, возможно, имеете дело с мошенником. Схема работы таких «специалистов» выстроена так, что в договоре указывает оплата за оказание «информационных» услуг или консультацию.

- Предложение о принесении копии трудовой книги или справки о доходах. Это 100%-е мошенничество. Вы должны помнить о том, что подделка документов уголовно наказуема.

- Брокер – публичное лицо. Если его постоянно «крутят» в ТВ, показывают в интернете, а на стене висит много грамот, стоит насторожиться. Зачем хорошему специалисту такая обширная реклама?

- Обещание «связей». Наличие связей в банковских структурах или в государственных органах не гарантирует 100% получения кредита и никак не влияет на ответ по заявке.

Итак, если вы обратитесь к хорошему брокеру, то можете рассчитывать на подачу заявок сразу в несколько организаций, положительное решение от финансовых структур и полноценную помощь в подготовке документов. В связи с этим нужно знать, есть ли реальные кредитные брокеры, которые помогают. Для этого существует раздел с отзывами о лучших организациях, в которые можно смело обращаться за получением ссуды.

Стоит ли игра свеч?

А какие же отзывы о кредитных брокерах? Действительно ли они необходимы при заключении сделок? Некоторые специалисты отмечают, что за время существования брокеров их роль совершенно изменилась: первоначально люди обращались к ним потому, что не владели достаточным объёмом знаний для самостоятельного совершения банковских операций. Сегодня же клиенты зачастую хотят сэкономить своё время – именно поэтому они поручают оформление всех необходимых бумаг третьему лицу.

Конечно, даже доверяя свои банковские дела специалисту в этом деле, нужно иметь хотя бы малейшее представление о кредитах, которые вам интересны: воспользовавшись неосведомлённостью клиента, недобросовестный кредитный брокер легко может предложить далеко не самый лучший вариант. Плюс, если то, что предложит консультант, окажется неподходящим для вас вариантом, за услуги заплатить всё равно придётся. Да, если вы хотите потратить минимум усилий, вам необходимы кредитные брокеры. Стоит ли обращаться к ним за помощью – решайте сами.

Выгодно ли обращаться в брокерские организации

Учитывая огромное количество банковских и небанковских организаций в стране, работающих в области кредитования, обращение в брокерскую компанию выгодно, так как это экономит время.

Самостоятельно разобраться в существующих кредитных предложениях среднестатистическому заемщику сложно.

Финансовые партнеры, которыми являются профессиональные кредитные брокеры, помогают потенциальному заемщику решить много проблем.

Посредники выявляют запросы и качества клиента и находят финансовую организацию с нужным кредитным продуктом. Брокер гарантирует высокий процент одобрения заявки.

Потенциальный заемщик указывает свои данные один раз и сотрудничает непосредственно с брокерской фирмой.

Оказывают ли кредитные брокеры помощь в получении кредита

Задачей, которую решают кредитные брокеры, называют оказание помощи клиенту в выборе и получении наиболее подходящего для него по условиям кредита.

Помимо этого, посредник упрощает процедуру оформления займа, тем самым экономя время и силы заемщика. В ряде случаев, такое партнерство несет экономию потребителю.

Лица, пришедшие в банк по рекомендации брокерской фирмы, могут кредитоваться на более привлекательных условиях с пониженной ставкой и скидках на комиссиях.

Помимо этого брокер выполняет работу информационного консультанта.

Реальные брокеры:

- работают на результат и не берут оплату, пока клиент не получит кредитных денег. Любая предоплата отсутствует;

- не гарантируют стопроцентного получения заемщиком кредита. Однако 8 из 10 заявок, поданных посредником, банки одобряют;

- все проблемные вопросы по параметрам заемщика решают законным путем;

- сопровождают клиента до получения последним кредитных денег;

- работают быстро.

Как вас могут обмануть?

В зависимости от схемы, которую применил мошенник, нужно выстраивать стратегию расторжения договора с кредитным брокером перед тем, как подать на него в суд.

В век информационных технологий обманщикам стало легче вызвать доверие потенциальных жертв. Схемы разрабатываются не только для соискателей на получение кредита, у которых не хватает документов, нет работы или подтвержденных источников дохода, но также и на тех, кто хочет по-быстрому заработать денег на валютных торгах. Самые распространенные методики нелегального заработка:

Аванс. Брокер предлагает подписать договор предоставления информационных услуг или консультации до момента получения кредитных средств. В реальности честные посредники получают процент только после выдачи денег заемщику.

Подделка документов. Чтобы повысить шансы на кредит от банка, брокер может предложить подделать трудовую книжку или справку о доходах. Служба безопасности банка быстро раскусит аферу, которая может негативно сказаться на вашей дальнейшей репутации (вплоть до уголовного преследования).

Публичная личность. Если посредник часто мелькает в соц. сетях, ведет вебинары и хвастается обширными связями в финансовых учреждениях, будьте осторожны

Как правило, задача такого лица – привлечь внимание доверчивых клиентов и сорвать одноразовый «куш». Честные брокеры не нуждаются в сомнительной рекламе

Слив депозита со счета при работе на валютной бирже. Трейдеры зачастую доверяют посредникам вести сделки, после чего оказывается, что их банковский счет пуст, а связаться с «помощником» не удается.

Если вы столкнулись с человеком, работающим по одной из описанных выше схем, сразу прощайтесь с ним, иначе можете потерять не только деньги, но и испортить кредитную историю. Но если же брокер вас обманул, в любом случае не стоит отчаиваться. Всегда можно расторгнуть договор и оспорить сделку в суде.

Как отличить легального посредника от «черного» или «серого» брокера?

Ничего предосудительного в обращении к услугам посреднической компании или частному лицу, предоставляющему информацию о банковских продуктах и помогающему получить кредит в банке, МФО, МКК или у частного инвестора, нет. Чтобы обезопасить себя от последствий общения с мошенником, нужно:

- Внимательно читать договор (даже если он напечатан на 7 листах сложным юридическим языком со сносками мелким шрифтом). Большинство компаний, предоставляющих брокерские услуги, составляют бумаги таким образом, чтобы можно было выиграть суд в случае расторжения сделки или признания ее недействительной. Подписав такой документ, даже не надейтесь вернуть свои деньги.

- Проводить переговоры только в офисе. Человек, заботящийся о своей репутации, не станет встречаться с вами на улице или в кафе.

- Попросить брокера показать лицензию на право занятия брокерской деятельностью. Перед тем, как получить сертификат, компания или лицо, желающее зарабатывать на посреднических услугах, предоставляют полный пакет документов от регистрационных органов (ЦБ России или кипрской независимой ООО CySEC). Для подтверждения легальности можно дополнительно промониторить рейтинги финансовых организаций и проверить, есть ли негативные отзывы у организации, к которой вы обратились. Неплохо будет, если окажется, что ваш помощник имеет сертификат АКБР (Национальной ассоциации кредитных брокеров и финансовых консультантов).

Если вам все-таки не удалось избежать встречи с мошенником, то остается только уповать на удачу, поскольку вернуть утраченные деньги очень сложно. Для этого придется потратить много времени и усилий для сбора доказательной базы перед обращением в суд.

Оказывают ли кредитные брокеры помощь в получении кредита

Задачей, которую решают кредитные брокеры, называют оказание помощи клиенту в выборе и получении наиболее подходящего для него по условиям кредита.

Помимо этого, посредник упрощает процедуру оформления займа, тем самым экономя время и силы заемщика. В ряде случаев, такое партнерство несет экономию потребителю.

Лица, пришедшие в банк по рекомендации брокерской фирмы, могут кредитоваться на более привлекательных условиях с пониженной ставкой и скидках на комиссиях.

Помимо этого брокер выполняет работу информационного консультанта.

Реальные брокеры:

- работают на результат и не берут оплату, пока клиент не получит кредитных денег. Любая предоплата отсутствует;

- не гарантируют стопроцентного получения заемщиком кредита. Однако 8 из 10 заявок, поданных посредником, банки одобряют;

- все проблемные вопросы по параметрам заемщика решают законным путем;

- сопровождают клиента до получения последним кредитных денег;

- работают быстро.

Подводные камни

Но на любой работе найдутся люди, порочащие её. Не стала исключением и профессия “кредитный брокер”. Отзывы, кому помогли, как помогли – вся эта информация может быть сфабрикована для прикрытия криминальной деятельности специалиста. Например, заёмщик не может рассчитывать на кредит из-за низкого уровня своих доходов или же не очень хорошей кредитной истории, в таких случаях «чёрный» брокер помогает скрыть все нежелательные нюансы биографии клиента, обманывая тем самым банки.

Встречается и противоположная ситуация: брокер, имея соглашение с определённым банковским учреждением, приводит своих клиентов именно туда, даже если в других банках имеются гораздо более выгодные условия кредитования. Стоит дважды подумать, перед тем как обращаться к брокеру, который готов выполнять свою работу практически задаром, – именно это может сигнализировать о том, что специалист не так уж чист, как хочет казаться.

Выгодно ли обращаться в брокерские организации

Учитывая огромное количество банковских и небанковских организаций в стране, работающих в области кредитования, обращение в брокерскую компанию выгодно, так как это экономит время.

Самостоятельно разобраться в существующих кредитных предложениях среднестатистическому заемщику сложно.

Финансовые партнеры, которыми являются профессиональные кредитные брокеры, помогают потенциальному заемщику решить много проблем.

Посредники выявляют запросы и качества клиента и находят финансовую организацию с нужным кредитным продуктом. Брокер гарантирует высокий процент одобрения заявки.

Потенциальный заемщик указывает свои данные один раз и сотрудничает непосредственно с брокерской фирмой.

Как отличить «белого» брокера от «черного» и кто из них поможет?

Множество статей о брокерах в Интернете содержат мнения специалистов, людей, называющих себя экспертами, и настоящих экспертов, а также простых граждан о том, кого можно отнести к категории «белых» брокеров, а кто относится к «черным».

Множество статей о брокерах в Интернете содержат мнения специалистов, людей, называющих себя экспертами, и настоящих экспертов, а также простых граждан о том, кого можно отнести к категории «белых» брокеров, а кто относится к «черным».

Предлагаются, например, такие критерии отличия:

- «белые» брокеры действуют в интересах банка, а «черные» помогают клиентам, особенно проблемным, получить у банка кредит, несмотря на сложности биографии и кредитной истории;

- «белые» брокеры официально регистрируют свою предпринимательскую деятельность, а «черные» — стараются скрыть её от государства;

- «белые» брокеры имеют арендованный или собственный офис, как правило, презентабельный, а «чёрные» встречаются с людьми в кафе, торгово-развлекательных центрах и даже на улице;

- «белые» брокеры имеют штат сотрудников, даже разветвлённую сеть в нескольких городах, а «чёрным» сотрудники не нужны;

- «белые» брокеры в отличие от «черных» не требуют предоплаты за свою помощь. Работающие официально брокеры заключают подробный договор, в котором тщательно оговаривают перечень обещанных услуг, условия и размер получения ими комиссии за оказанную помощь;

- «белые» брокеры имеют хорошие отзывы в интернете, незапятнанную репутацию и опыт работы в этой сфере не меньше двух-трёх лет;

- «белые» брокеры имеют официальные договорные отношения с банками;

- «белые» брокеры участвуют в профессиональных ассоциациях, и состоят в списках участников легальных объединений, перечень которых есть в интернете.

Интересно! Многие потребители, которые уже имели дело с брокерской помощью, утверждают, что никакой пользы от «белых» брокеров нет вообще, потому что те действия, которые выполняют эти сотрудники, вполне способен выполнить самостоятельно каждый человек.

Нужно только не полениться, найти способ получить свою кредитную историю, например, через интернет; выяснить причины, по которым банки отказываются предоставить кредит, постараться исправить эти причины и поискать другие подходящие банки.

Нужно только не полениться, найти способ получить свою кредитную историю, например, через интернет; выяснить причины, по которым банки отказываются предоставить кредит, постараться исправить эти причины и поискать другие подходящие банки.

Правда, судя по отзывам других страждущих, оказывается, что выполнить все эти действия результативно, то есть самостоятельно добиться получения кредита, бывает все же довольно сложно.

Сами брокерские компании, имеющие собственные сайты и позиционирующие себя как представителей «белого» кредитного брокериджа, указывают на преимущества обращения в брокерские фирмы: работающие в таких компаниях сотрудники являются опытными специалистами в конкретной области кредитования, и поэтому нужны заёмщикам. Прежде всего:

- Они могут дать качественную консультацию по всем вопросам кредитования.

- Они знают, каким наиболее коротким путём получить сведения о кредитной истории клиента и о причинах, по которым банком клиенту было отказано в выдаче средств.

- Они способны оценить целесообразность оформления займа: если получение нового кредита только усугубит положение клиента, они честно постараются убедить клиента отказаться от идеи влезть в новые долги.

- Они оперативно могут собрать документы, необходимые для получения займа или облегчающие эту задачу: помогут правильно оформить документы о трудоустройстве, платёжеспособности, наличии имущества под залог, подобрать варианты поручительства.

- Квалифицированный брокер имеет сведения обо всем рынке банковских услуг и о банках, работающих в конкретном городе. Он может подобрать банк, который более снисходительно отнесётся к непростой кредитной истории клиента; поможет найти более выгодную кредитную программу исходя из возможностей и потребностей будущего заёмщика; предложит варианты рефинансирования предыдущих долгов; поможет разобраться в деталях договора и сопроводит всю процедуру получения займа.

Надо сказать, что большая часть из вышесказанного о деятельности «белых» и «чёрных» брокеров вполне справедлива.

Но интернет содержит тысячи историй людей, которые обращались в официальные «белые» брокерские компании, но кредита с их помощью так и не получили из-за отказов банков.

Это интересно: Кто брал кредит под залог недвижимости, отзывы, советы

Минусы вмешательства брокера

Теперь, когда мы уже имеем представление о том, кто такие кредитные брокеры, стоит ли обращаться к ним – вот следующий вопрос. Из минусов услуг посредника можно назвать комиссию (обычно это около 2% от суммы операции, правда, в отдельных случаях брокер может запросить и 20%, в таком случае, скорее всего, операция будет связана с криминалом), а ещё излишнюю, по мнению некоторых, щепетильность консультантов, которые стараются собрать как можно больше информации о своём клиенте.

В защиту брокеров можно сказать, что они вынуждены проявлять излишнюю осторожность, выясняя каждую мелочь, которая может каким-то образом повлиять на получение кредита или ипотеки

Заключение

Теперь мы знаем, кто такие кредитные брокеры. Мнение об их необходимости в совершении кредитных операций каждый может составить себе сам. Конечно, среди специалистов попадаются и шарлатаны, которые имеют договорённости с банками и ведут клиентов именно туда, совершенно не заботясь об интересах заёмщика, есть те, кто помогает исправить все тёмные пятна в кредитной истории. Что говорить, в любой профессии есть те, кто нечист на руку. Но всё же многие люди сходятся на том, что консультация брокеров, их помощь в оформлении всех необходимых бумаг и контроль процесса получения кредита существенно облегчили довольно неприятную и сложную банковскую операцию. Да, всё можно сделать и самостоятельно, но лучше поручить некоторые дела профессионалам.