Что значит кредитный рейтинг 4 в Сбербанке

Сбербанк пользуется огромной популярностью, так как на протяжении долгого времени стабильно работает и качественно обслуживает всех своих клиентов. Наиболее популярной услугой выступает кредитование. Но бывают случаи, когда клиентам приходит отказ от организации в выдаче кредита. На этой почве у многих возникает вопрос о том, что значит кредитный рейтинг «4» в Сбербанке.

Кредитный рейтинг «4» в Сбербанке – что это значит

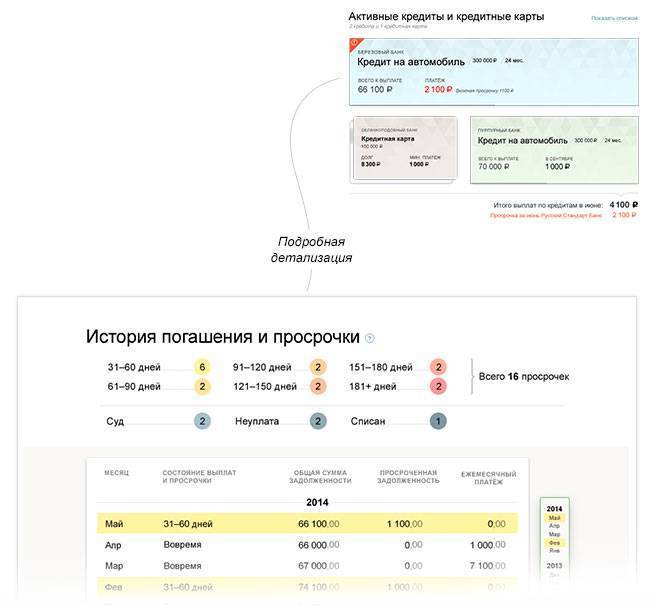

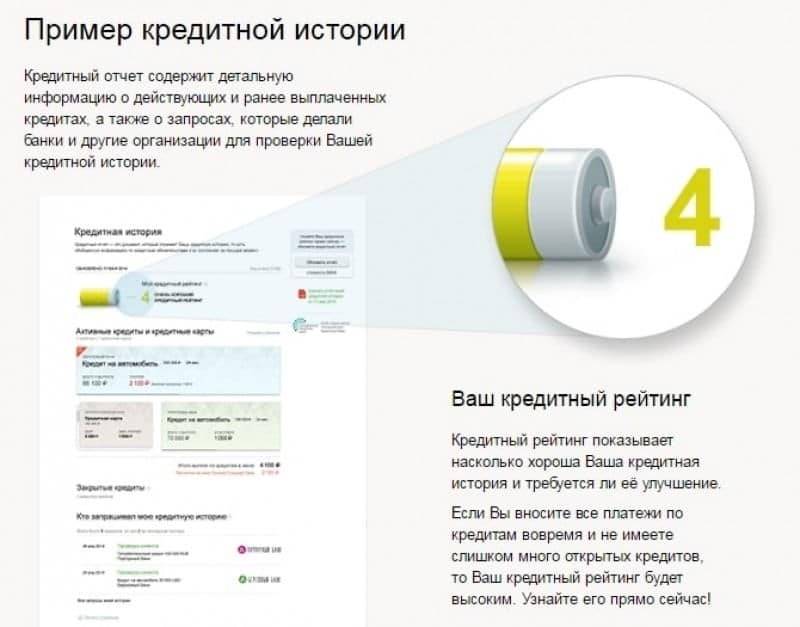

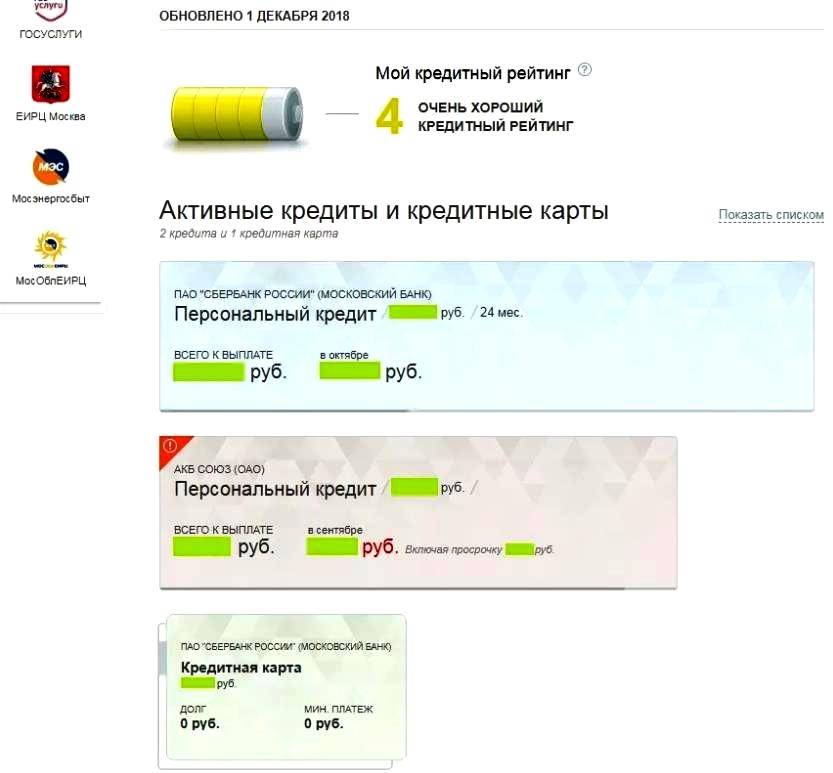

При расценивании заявки на ссуду от клиента банк проводит анализ целого ряда параметров исходя из которых принимает свое окончательное решение. При анализе этих параметров происходит оценка кредитоспособности обратившегося за помощью клиента. В результате формируется рейтинг по кредитам. Он отображает, насколько хорошая кредитная история заемщика и нужно ли предпринимать какие-либо меры для ее улучшения.

Объединенное кредитное бюро является наиболее крупным бюро кредитных историй. Партнером является Сбербанк. В случае просрочек или невыплаченных займов финансовое учреждение узнает об этом благодаря сотрудничеству с этим бюро.

Этот рейтинг показывает степень надежности потенциального заемщика в баллах от «1» до «5». Цифра «4» в Сбербанке значит, что потенциальный клиент имеет хорошую историю кредитов. Следовательно, одобряемость займов на высоком уровне. Но многих интересует вопрос и о кредитном рейтинге «3». Что же это значит в Сбербанке? «3» – это средняя оценка кредитной истории клиента. В получении довольно крупной суммы от организации поступит отказ, но получить небольшой займ есть возможность.

Что влияет на личный рейтинг

На рейтинг заемщика влияет сразу несколько факторов:

- показатели просрочек;

- особенности кредитного поведения;

- показатели исторической просрочки;

- характеристики объема кредитной нагрузки;

- характер запросов в бюро;

- осуществление своевременных платежей на протяжении первых месяцев.

Рейтинг клиента зависит только от его действий по отношению к кредиту. При своевременной оплате уже активного кредита в дальнейшем не возникнет никаких проблем и взять новую ссуду будет очень просто.

На что оказывает влияние низкий рейтинг

Если у клиента низкий балл, то возможно в истории возникла ошибка или в прошлом она была испорчена просроченными ссудами. При рассмотрении банком заявки важна платежеспособность клиента, поэтому:

- Если нет постоянного места работы, но кредитная история хорошая, то банк все равно не выдаст кредит.

- Если платежеспособность заемщика хорошая и есть хорошая кредитная история, то отказ может последовать в случае слишком большого количества кредитных обязательств.

- Если финансовое положение потенциального заемщика стабильное, но рейтинг не совсем хороший, то банк может пойти навстречу и выдать займ на минимальный срок.

- Финансовая организация не оформит договор с клиентом, если уже есть активный кредит в другом банке с задолженностями.

Детальное изучение всех данных происходит в случае оформления больших сумм. Если клиент подтверждает свою платежеспособность, то на поздние данные организация может не обращать внимания. В этом случае общий рейтинг может вырасти.

Из вышесказанного можно подвести итог, что важно быть ответственным клиентом и всегда возвращать все долги в срок. В этом случае в дальнейшем не будет никаких проблем с получением нового займа

Не будет нужды в улучшении своей истории

Не будет нужды в улучшении своей истории.

Что такое кредитный рейтинг простыми словами

Понятие «персональный кредитный рейтинг» (ПКР) впервые появилось в законодательстве в 2019 году. Поправки о необходимости подсчета ПКР были внесены в федеральный закон № 218-ФЗ «О кредитных историях». В соответствии с этим нормативным актом ведутся и выдаются отчеты о кредитной истории.

ПКР включен в состав сведений кредитной истории, которую может запросить о себе физическое или юридическое лицо.

Самые важный моменты, которые нужно знать про кредитный рейтинг физического лица:

- формирование и обновление ПКР является правом, а не обязанностью бюро кредитных историй;

- в отчете по кредитной истории может отсутствовать рейтинг, если БКИ его не ведет;

- запросить кредитный рейтинг могут не только физические и юридические лица, но и банки или микрофинансовые организации, проверяющие заявку заемщика.

Но крупные БКИ считают рейтинги заемщиков. Например, это делает Национальное бюро кредитных историй (НБКИ).

Рейтинг подразумевает подсчет определенного количества баллов. Чем выше скоринговый балл, тем добросовестнее относится к своим долгам заемщик. Это означает, что шанс на получение кредита или займа у такого человека будет намного выше, чем у заемщика с низким или нулевым рейтингом.

Если вы раньше вообще не брали кредиты, то кредитная история и рейтинг в ней попросту отсутствуют.

Есть ли в России единый кредитный рейтинг

Нет, единая система рейтингов заемщиков — физ лиц в России отсутствует. Кредитный скоринг по закону № 218-ФЗ могут вести БКИ. Этот показатель рассматривается как дополнительная черта добросовестности человека.

Также собственные внутренние рейтинги своих клиентов могут вести банки и МФО. Очевидно, что эти данные будут использованы только внутри этих структур, для рассмотрения заявок, поступивших в конкретный банк или микрофинансовую организацию.

Выдаст ли банк кредит при низком рейтинге?

Низкий балл в кредитном рейтинге осложнит получение новых кредитов и займов. Для банка или МФО это означает существенное увеличение рисков невозврата со стороны заемщика. Однако есть банки и МФО. которые дают деньги даже заемщикам с плохой кредитной историей или при ее отсутствии.

Также повысить шансы на одобрение заявки можно передачей недвижимости или другого имущества в залог, привлечением поручителей и созаемщиков. В каждом случае вопрос будет рассматриваться индивидуально.

Что влияет на вероятность одобрения

- Кредитная история — кредитная история показывает Сбербанку надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Сбербанк ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования Сбербанка к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

- Документы — чем больше документов вы сможете предоставить Сбербанку, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности Сбербанка, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

Как узнать, в каком бюро находится ваша кредитная история

Сведения о ваших прошлых и настоящих кредитах хранятся не во всех специализированных бюро, а только в некоторых из них. Как узнать, в каких именно?

Самый простой способ получить искомую информацию — это обратиться на сайт Госуслуги. Кстати, наличие личного кабинета на портале государственных услуг вам потребуется и для авторизации на сайтах кредитных бюро. Для получения нужных сведений необходимо, чтобы ваша учетная запись на Госуслугах имела статус «Подтвержденная» (и не ниже).

Итак, заходим на портал Госуслуги, и в поисковой строке набираем запрос «Узнать кредитную историю». На найденной странице следует нажать на ссылку «Доступ физических лиц к списку организаций…» и заполнить заявку (это делается автоматически). Уже через 2-3 минуты вам придет уведомление об оказании услуги. В нем вы найдете файл со списком всех бюро, в которых хранится ваша история.

5.Невнимательность при гашении предыдущих кредитов

При оплате одного из оформленных вами займов вы могли допустить ошибку. Так, у одного человека, купившего в рассрочку планшет, деньги в счет последнего взноса шли до банка более 3-х дней, и в итоге пришли с опозданием. В соответствии с заключенным договором кредитор начислил этому клиенту штраф за несвоевременно внесенный платеж, о котором человек даже не узнал. В итоге образовалась незначительная задолженность в несколько сот рублей, которая постепенно стала обрастать пени.

Не желая тратить время на взыскание небольшой суммы, банк просто подал сведения в бюро кредитных историй об имеющемся незакрытом кредите. А вскоре неудачливому заемщику отказали в займе на покупку дорогостоящего авто.

Поэтому перед подачей заявки на следующий кредит следует убедиться, что у вас нет задолженностей (пусть и на 100 рублей) по предыдущим займам.

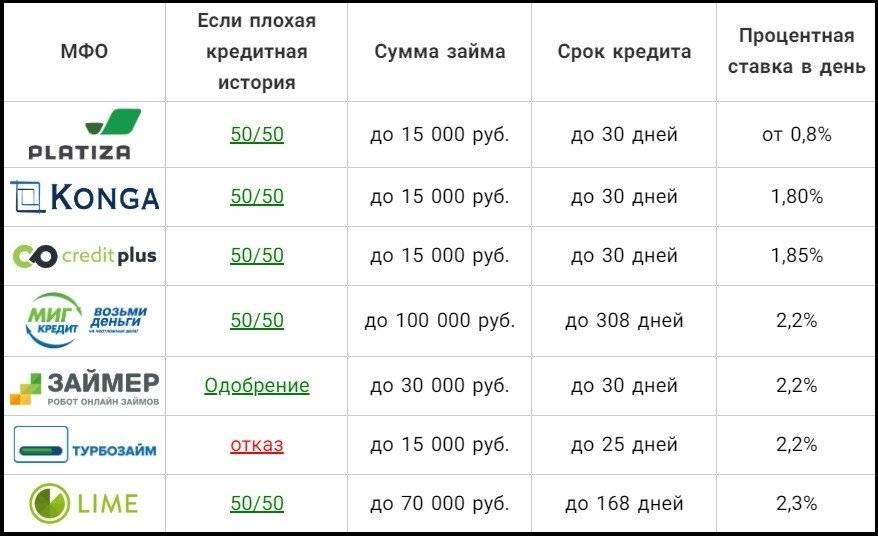

Крупные банки которые дают кредиты с плохой КИ

Даже топовые российские банки могут пойти навстречу клиентам, некогда испортившим свою репутацию. Но на выгодные условия и простое одобрение рассчитывать не стоит. Даже самые лояльные банки для получения кредита позаботятся о том, чтобы максимально себя защитить от недобросовестных заемщиков.

Совет! Самым лояльным банком будет тот, зарплатным клиентом которого вы являетесь.

Таблица известных, крупных и лояльных кредиторов, которые не проверяют КИ и могут одобрить заявку даже при наличии негативных факторов в кредитной истории:

| Банк | Особенности |

| Тинькофф Банк | Рассмотрение заявки происходит полностью онлайн, проверка происходит автоматически. При отсутствии серьезных нарушений, можно рассчитывать на одобрение. |

| Совкомбанк | Есть специальная программа кредитования «Кредитный Доктор», позволяющая исправить кредитную историю путем получения заемных средств. |

| Ренессанс Кредит | Готовы сотрудничать с разными клиентами, предъявляя минимальные требования. Быстрая скорость принятия решения и перевод денег. |

После рассмотрения заявки от клиента с испорченной кредитной историей банк предложит ему посетить офис. Там он выдвигает дополнительные условия. среди которых может быть:

меньшая сумма, чем изначально запрашивал клиент (например, если вы хотели занять 1 млн, но банк не согласен выдать вам более 500 тысяч рублей);

предоставление залогового имущества – автомобиля или недвижимости (необходимо, чтобы именно вы юридически были его владельцем);

повышенная процентная ставка;

меньший срок использования средств (что означает увеличенный ежемесячный платеж);

поручительство (другой человек, с хорошей кредитной историей, должен взять на себя ответственность за ваш займ в том случае, если не перестанете его платить);

страховые продукты;

дополнительные документы, подтверждающие ваш доход;

в некоторых случаях – использование зарплатного проекта (иногда банки, которые не проверяют КИ, или не обращают на нее внимание – это те, на карту которых вы регулярно получаете зарплату в течение длительного времени).

Если клиент не согласится купить страховку, переплатить повышенные проценты или выполнить другие условия – скорее всего, ему откажут. Необходимо понимать, что любые банк (даже те, какие не проверяют якобы кредитную историю не заинтересованы в выдаче займов с большими для себя рисками.

Где можно получить информацию о своём кредитном рейтинге?

Как было отмечено выше, узнать, какова ваша финансовая репутация, можно несколькими способами:

- подать заявку в БКИ – традиционный и не самый комфортный путь;

- через портал Госуслуг;

- в сервисе «Сбербанк Онлайн»;

- через ЕСИА.

Это наиболее популярные пути, которые будут рассмотрены ниже.

Получение данных о кредитном рейтинге через Госуслуги

В Госуслуги граждане России обращаются наиболее часто. Главное условие предоставления сведений – регистрация на ресурсе. Важным преимуществом варианта является возможность получить данные в удалённом режиме.

Алгоритм шагов должен быть таким:

- Авторизуетесь на сайте Госуслуг.

- Вбиваете в поисковую строку словосочетание «Кредитная история».

- Переходите на страницу услуги.

- Выбираете категорию «Для физических лиц».

- Формируете заявку, указывая в ней затребованные сведения.

- Отправляете заявление и ждёте поступления ответа. Прийти он должен в течение суток. В большинстве случаев он поступает почти сразу.

В ответе будет информация о том, в каких БКИ хранятся КИ пользователя. Задача последнего — обратиться в одну из них лично или в письме.

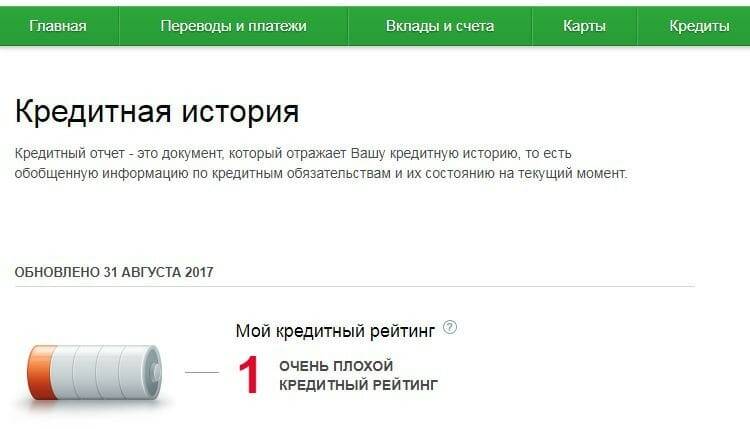

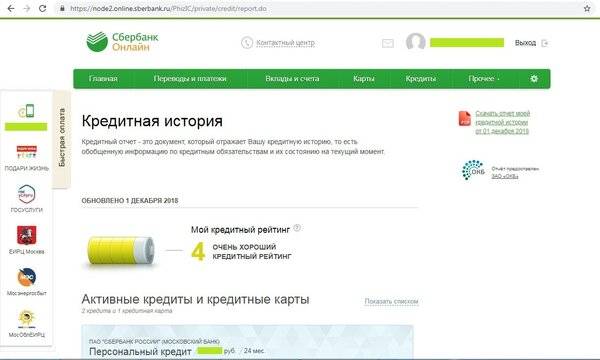

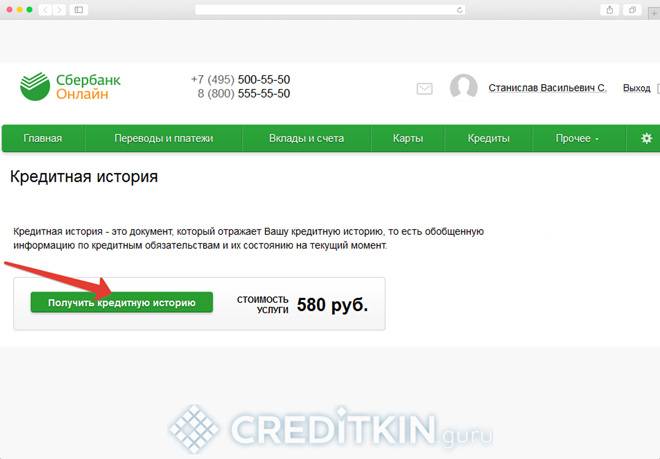

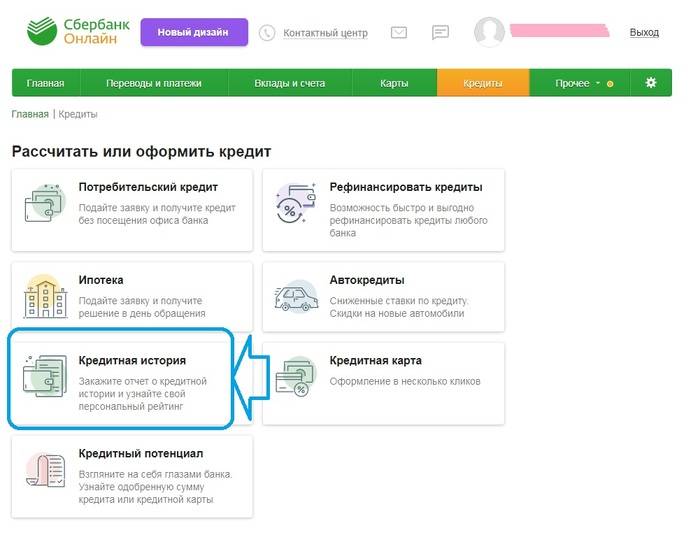

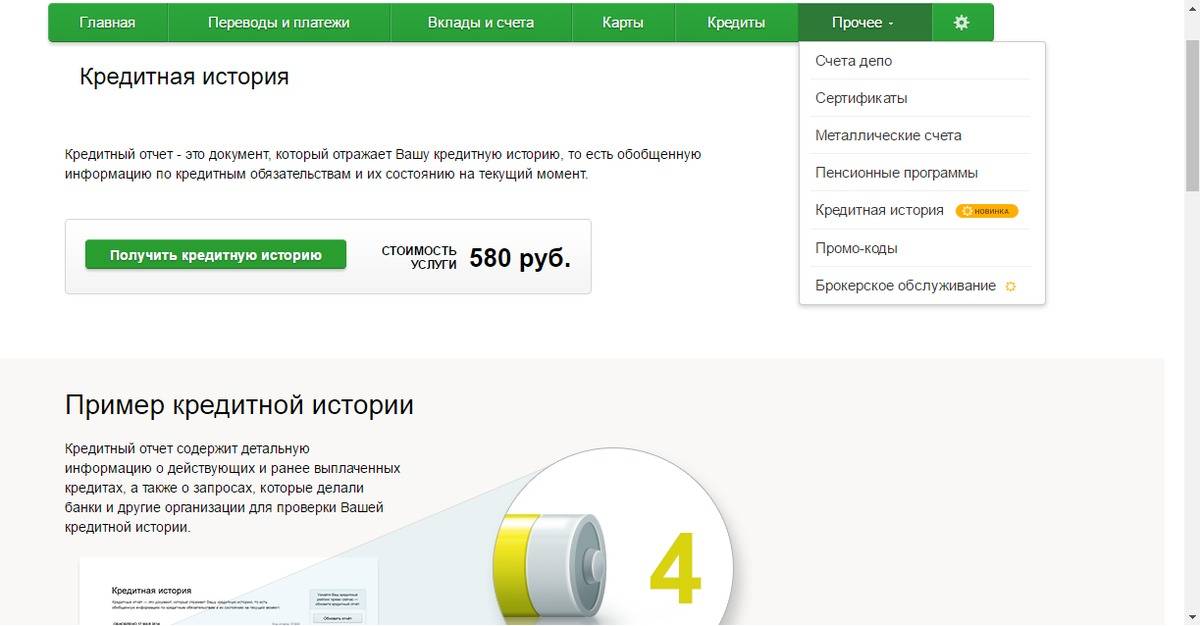

Через «Сбербанк Онлайн»

Удобный способ получения информации — сервис «Сбербанк-Онлайн». Сразу следует уточнить, что услуга, позволяющая проверить финансовую репутацию, предоставляется не бесплатно.

Алгоритм действий такой:

- Входите в личный кабинет, используя входные данные и SMS, которое поступит на телефон.

- Переходите во вкладку «Кредиты».

- Выбираете раздел «Кредитная история».

- Нажимаете на команду «Получить кредитную историю».

- Оплачиваете услугу – 580.00 рублей. Оплата списывается в автоматическом режиме с карточки пользователя.

- Ожидаете поступления ответа.

Узнать пользовательский рейтинг через ЕСИА

Вариант получения информации посредством ЕСИА аналогичен алгоритму действий, применимых для портала Госуслуг. Всю историю получить не удастся.

К сведению пользователей, в 2019 году авторизация посредством ЕСИА актуальна не для каждой российской БКИ. Прежде, чем воспользоваться данным путём, уточните, приемлем ли он в вашем случае.

Посредством Бюро Кредитных Историй

КР предоставляет не только БКИ, но и его партнёры. Можно заказать детальный отчёт, объясняющий, почему вам поставили именно такую оценку, или узнать цифру.

Чтобы сотрудник выдающей информацию организации дал нужные сведения, нужно предоставить ему:

Заявления, отправляемые почтой, предварительно нужно заверить в нотариальной службе. Если отправляется телеграмма, подпись должна быть заверена сотрудником отделения почтовой связи.

Предоставление данных в режиме онлайн всегда требует оплаты.

Что дают 5 баллов?

Нетрудно догадаться, что максимальный рейтинг – это залог самых продуктивных и лояльных отношений между клиентом и банком, так как кредитор уверен в своем заемщике и готов предоставить ему самые выгодные условия и предложения.

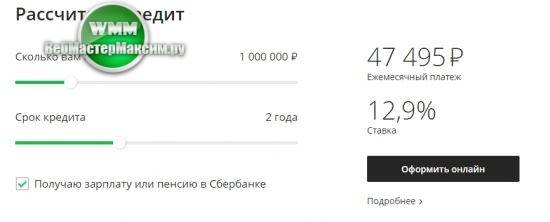

- Можно получить в кредит без какого-либо обеспечения сумму до 5 000 000 на срок до 5 лет. Самая низкая процентная ставка составит 11,9% в год.

- Такой же заем, только с привлечением поручителей, что еще больше повышает шансы на максимальную сумму и самую низкую ставку.

- Ипотечный кредит на недвижимость в новостройке. Максимальный лимит – 30 000 000 на срок 25-30 лет. Ставка по процентам будет равняться 8,5% в год, а в качестве первоначального взноса – 15% от стоимости покупки.

- На тех же условиях, кредит на покупку вторички. Единственное отличие, процентная ставка – 10,2% как минимум.

- Ипотечный кредит на строительство частного дома. Сумма кредита и срок выплаты совпадают с кредитом на покупку городского жилья, а вот первоначальный взнос составит 25%. За счет этого ставка всего 11,6%.

Но будьте осторожны, не стоит думать, что максимальная оценка по кредитному рейтингу заведомо одобряет кредит на баснословную сумму. Банк, ни при каких, обстоятельствах не согласится выдать вам кредит, который вы не в состоянии будете погасить.

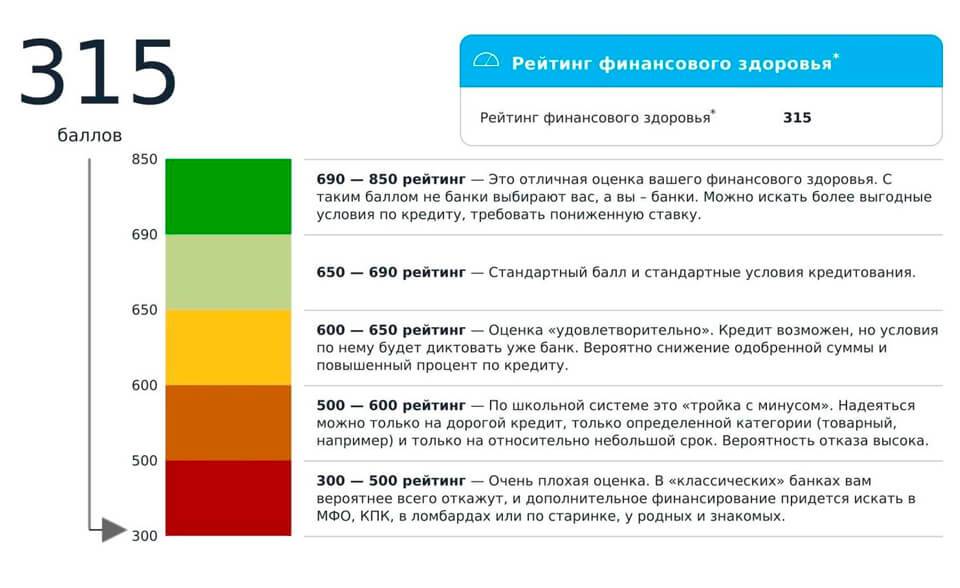

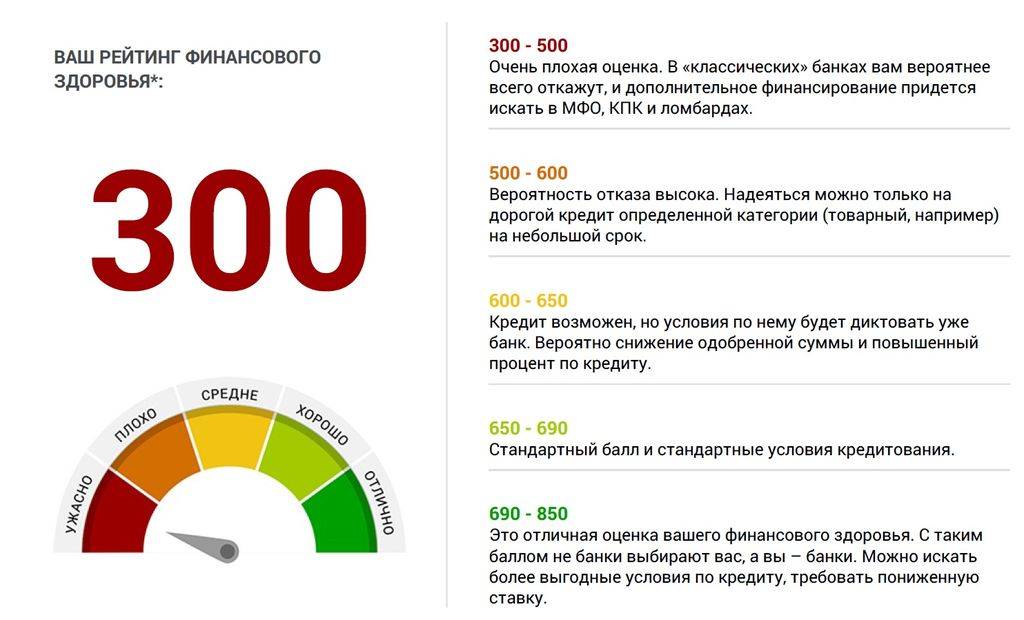

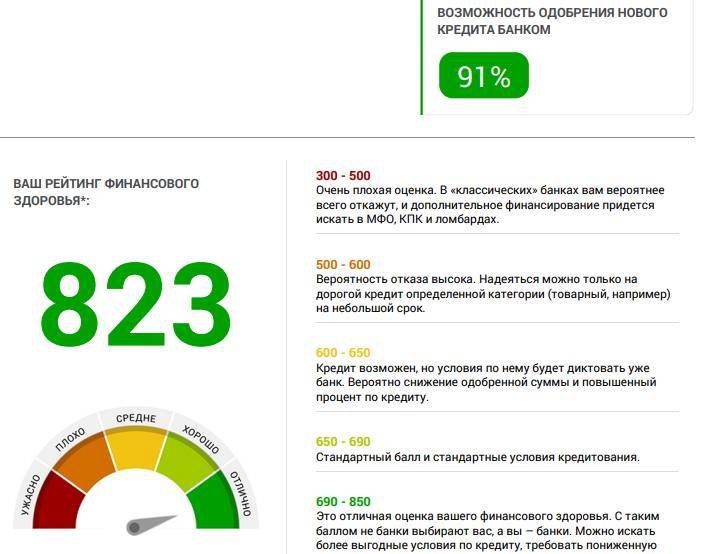

Градации кредитного рейтинга

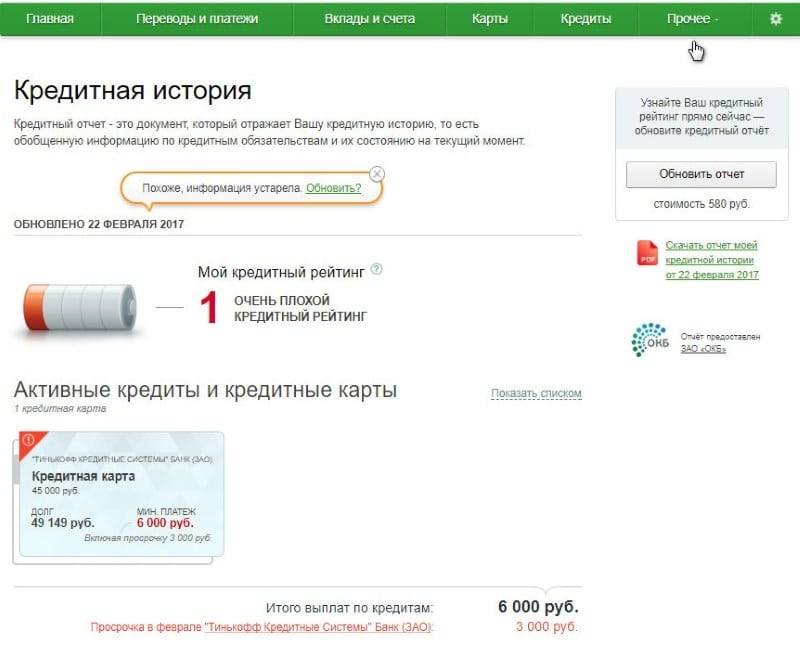

Рейтинг 1. Это самый низкий показатель — в 99% случаев клиенту с таким баллом откажут в выдачи займа, даже небольшого. Обычно такие заемщики находятся в «черном списке» у банковских организаций за грубые нарушения сроков и других условий договора. Рейтинг 1 получаются люди, судимые за финансовые махинации, имеющие огромные долги перед банками.

Кредитный рейтинг 2. Скорее всего, людям с рейтингом 2 также будет отказано в выдаче средств, однако возможность получить небольшой займ с высокой процентной ставкой все же есть. Показатель указывает на то, что у заемщика плохая кредитная история, допущены систематические просрочки по платежам. Также балл мог снизиться с 3 до 2 из-за того, что у клиента значительно ухудшилось финансовое положение.

Кредитный рейтинг 3. Если у клиента кредитный рейтинг 3 в Сбербанке, то это значит, что ему могут одобрить небольшую сумму на хороших условиях или крупный заем, но с высокой процентной ставкой. Ипотеку таким заемщиками выдают в 50% случаев: большую роль играет финансовое состояние клиента на текущий момент, наличие поручителей и залога.

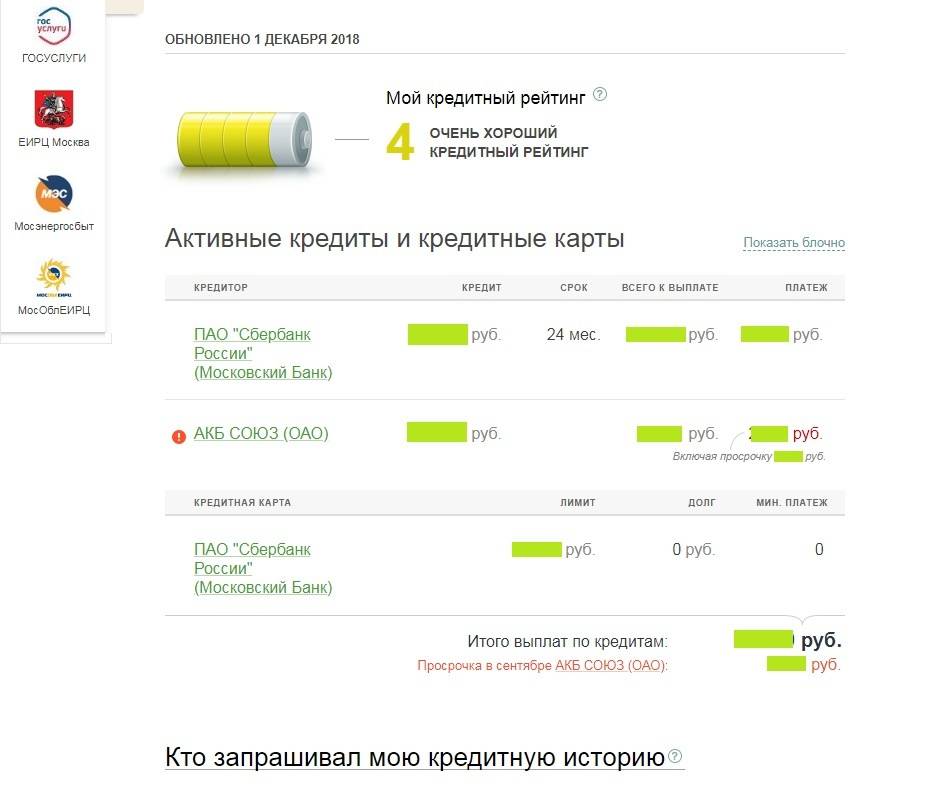

Кредитный рейтинг 4. Оценка 4 в Сбербанке — это хороший кредитный рейтинг, который значит, что клиент имеет положительную репутацию. Это люди с высоким заработком, которые часто берут займы и своевременно погашают их. Заемщикам с показателем 4 легко могут одобрить большую сумму кредита на выгодных условиях, в том числе ипотеку.

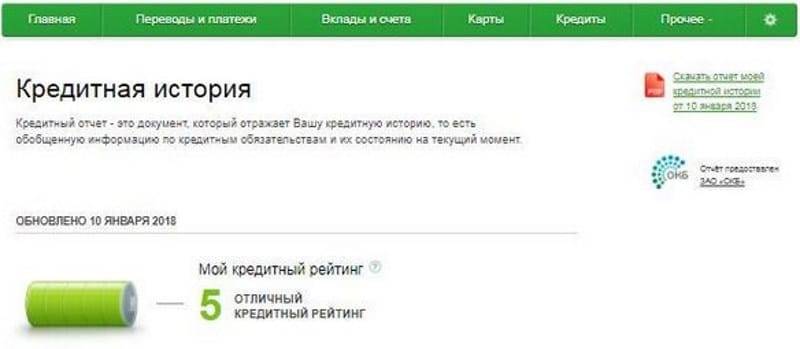

Рейтинг 5. Максимальный КР, который можно получить в Сбербанке — пять. У Заемщиков с таким показателем очень хорошая кредитная история, нет просрочек по платежам. Банки дорожат этими клиентами, поэтому предлагают им новые займы на самых выгодных условиях: сниженная процентная ставка, высокие суммы, упрощенное оформление.

2.Поручительство по кредиту другого человека

Возможно, вы ранее стали поручителем по кредиту по просьбе своего родственника или друга. В настоящее время вас это обстоятельство не тревожит. Титульный заемщик исправно вносит платежи по займу, и банк не налагает на вас никаких взысканий. Вы даже можете забыть, что когда-то подписали договор о поручительстве.

Однако действующее поручительство может стать помехой для оформления собственного займа. Ведь вы уже имеете финансовые обязательства. В случае возникновения у вашего знакомого каких-либо проблем обязанность по оплате оформленного на него займа может перейти на вас. И, возможно, банк, в который вы обратились за новой ссудой, предпочтет иметь дело с менее рискованным заемщиком.

Естественно, наличие поручительства не предполагает автоматического отказа в получении собственного кредита. Все будет решаться индивидуально. Большое значение здесь будет иметь взаимное соотношение величины ваших доходов, суммы по договору поручительства и суммы запрошенного вами займа.

Заметим, что выйти из договора поручительства в одностороннем порядке у вас не получится. В случае необходимости вы можете инициировать процедуры замены поручителя. Однако для этого потребуется получить согласие и основного заемщика, и кредитора, и, конечно, нового поручителя.

Что влияет на кредитный рейтинг

Кредитный рейтинг формируется с учетом информации, которая отражается в КИ. Следующие сведения могут существенно снизить скоринговый балл:

- малый возраст КИ. Если вы обратились за новым займом, а вся кредитная история составляет меньше года, это условие может сыграть негативную роль в одобрении заявки. Аналогично обстоит дело и с так называемой нулевой КИ. В этом случае банк просто не знает, доверять ли клиенту;

- большое количество запросов. Когда вы узнаете свой кредитный рейтинг, каждый запрос отражается в самой КИ. Частая проверка может снизить скоринговый балл. Если банк видит, что вы в короткий период времени сделали несколько запросов выписки по КИ, он также вряд ли одобрит заявку на кредит;

- отсутствие информации о займах. Кредитный рейтинг может быть низким не только по причине просрочек, которые допускал клиент, но и оттого, что гражданин еще ни разу не обращался в банк или МФО. В обоих случаях ему могут отказать в предоставлении займа;

- наличие просрочек. Если клиент выбился из графика и тем более не смог погасить кредит, его рейтинг будет низким. В этом случае далеко не каждая финансовая организация захочет иметь с ним дело;

- информация о судебных решениях (взыскании долгов — алиментов, административных штрафов, в том числе ГИБДД, коммунальных платежей);

- данные о банкротстве физлица. Если эти сведения содержатся в выписке КИ, кредит не предоставит ни одна финансовая организация.

Каждая кредитно-финансовая организация трезво оценивает платежеспособность потенциального клиента. Если заемщиком хочет стать гражданин, у которого есть текущие (пусть и не просроченные) долги, рейтинг будет низким. В связи с этим лучше обращаться за новым кредитом тогда, когда вы уже погасили действующий. Как исправить ситуацию, расскажем ниже.

Исправления рейтинга

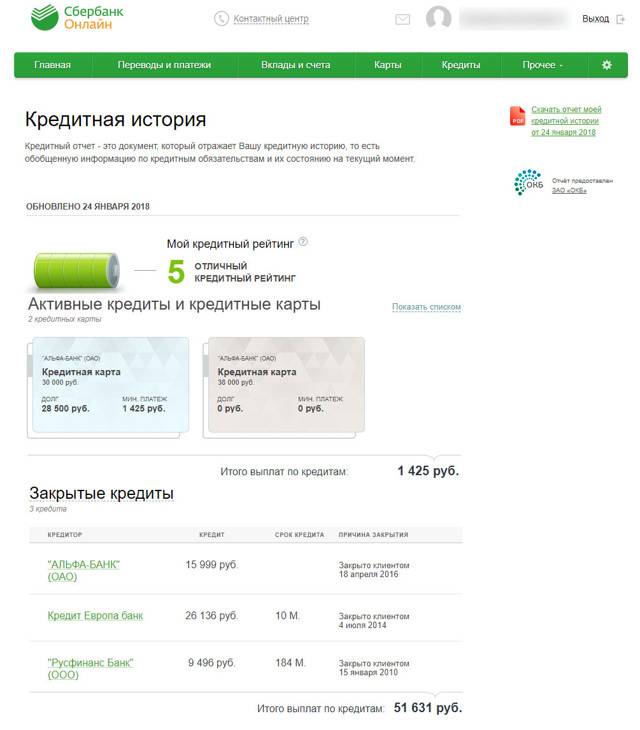

Начнем с того, что кредитный отчет состоит из двух частей: титульной и информационной. На титульной части отражена общая информация о действующем портфеле и рейтинг клиента в баллах. Информационная содержит детальные данные о полученных и погашенных кредитах, условиях, сроках и пр.

Заемщику стоит обратить внимание на свою оценку. Если она от 4 баллов и выше, беспокоиться нет причин: у вас высокий рейтинг надежности, а это гарантия одобрения заявки на кредит.. В обратном случае, обнаружив отрицательную оценку, нужно узнать ее причины

Для этого изучите детальную информацию о каждом кредите. В отчете будут представлены данные о просрочках, невозвратах и других нарушениях обязательств. И все же если ваш кредитный рейтинг отрицательный, все равно есть возможность взять кредит

В обратном случае, обнаружив отрицательную оценку, нужно узнать ее причины. Для этого изучите детальную информацию о каждом кредите. В отчете будут представлены данные о просрочках, невозвратах и других нарушениях обязательств. И все же если ваш кредитный рейтинг отрицательный, все равно есть возможность взять кредит.

Если обнаружится ошибка (а такое случается), исправить ее можно, обратившись к банку-кредитору с заявлением на подачу исправлений в БКИ.

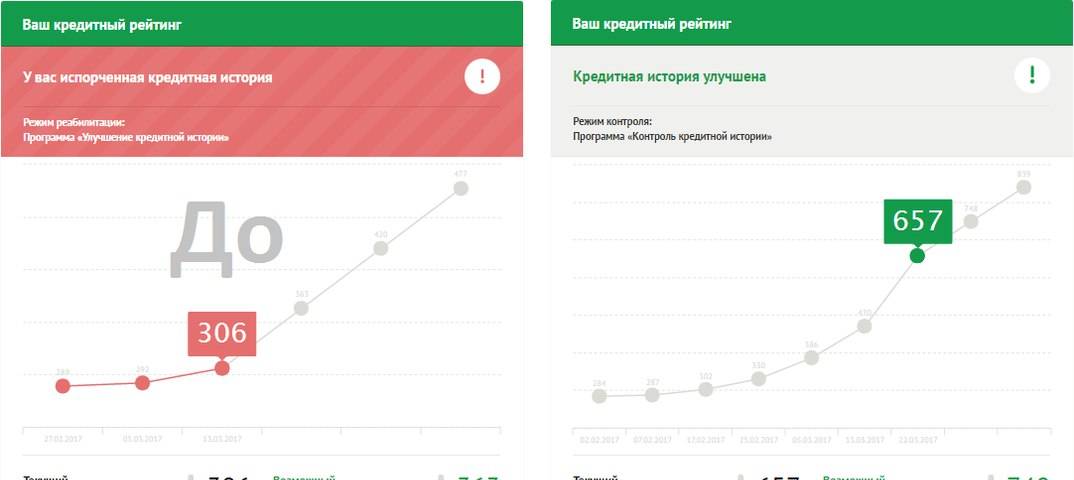

В случаях с просроченными долгами нужно подготовиться к длительному этапу исправления кредитного рейтинга. Отметим, что других путей, как обновить кредитную историю в БКИ не существует. Данные могут быть исправлены только с заявления самого кредитора или же обновлены с течением времени положительными примерами кредитования. О методах исправления, их преимуществах и недостатках, мы расскажем дальше.

Как повысить

Если вам нужно взять большой кредит по выгодной процентной ставке, а ваш рейтинг не превышает 3 баллов, то нужно знать, как поднять уровень доверия банка к вам. Изучите все вышеописанные критерии и постарайтесь улучшить показатели по ним. Для этого вам нужно:

- Погасить текущие кредиты, в том числе мелкие задолженности и кредитные карты. Спустя 3 месяца после последнего оплаченного кредита, ваша оценка улучшится.

- Улучшить свое финансовое состояние: поменять работу на более оплачиваемую или найти дополнительные источники дохода. Для получения высшей оценки, суммарная сумма всех доходов должна быть 2,5 раза больше среднего заработка по вашему региону.

- Не закрывать долговые обязательства раньше срока, прописанного в договоре. Без ущерба для рейтинга допускается досрочное погашение только одного кредита в пять лет.

- Иметь дорогостоящее имущество, которое можно будет оформить под залог.

- Постараться брать кредиты только в Сбербанке: организация ценит преданных клиентов.

- Перевести свои накопления в Сбербанк.

- Работать в надежной компании и, желательно, быть зарплатным клиентом банка.

- Не брать новый кредит до тех пор, пока не будет погашен предыдущий: лучше постараться оформить сразу крупную сумму, чем разбивать ее на два мелких займа.

- Не выступать поручителем по кредитам других людей — это также негативно сказывается на оценке КР.

- Погашать все кредиты вовремя, согласно условиям договора. Помните, что наличие просрочек снижает рейтинг примерно на 25%.

Также можно воспользоваться программой по улучшению кредитной истории. Такой способ подойдет тем, чья оценка в Сбербанке — 1–2 балла, а получить кредит, чтобы реабилитироваться в глазах банка не удается.

Кредитный рейтинг в Сбербанке может быть хорошим или не очень. Для людей, которые не берут кредиты, этот показатель не имеет никакого значения. Если же гражданин регулярно занимает суммы у Сбербанка и намерен и дальше продолжать в том же духе, ему важен кредитный рейтинг. От состояния КР во многом зависит вероятность получение займа в СБ.

Как улучшить свой кредитный рейтинг для ипотеки

Если ваш кредитный рейтинг плохой, вы пришли в нужное место, партнер. У нас есть много ресурсов в IWT, чтобы помочь вам выбраться из долгов и улучшить свой кредитный рейтинг быстрее, чем гробница в урагане – или что-то в этом роде.

Во всяком случае, вот краткий обзор нашей проверенной системы для улучшения вашего кредитного рейтинга:

- Шаг 1: Быстро выйти из долгов. Долг – это барьер номер один для жизни богатой жизни. Вот почему, если вы хотите улучшить свой кредитный рейтинг и получить Big Win, вы захотите выйти из долгов как можно быстрее.

- Шаг 2. Автоматизация платежей по кредитной карте. Самый большой определяющий фактор вашего кредитного рейтинга – это ваша история платежей. Вот почему вы захотите автоматизировать свои личные финансы, чтобы вы могли легко и безболезненно заниматься такими делами, как инвестировать и выплачивать долг. Он также берет хлопот от оплаты ваших счетов каждый месяц.

- Шаг 3: Держите свои учетные записи открытыми и накладывайте на них периодический платеж. 15% вашего кредитного балла определяется длительностью вашей кредитной истории. Вот почему вы хотите, чтобы все открытые счета кредитных карт открывались, но сохраняйте только один или два повторяющихся платежа (например, Netflix, коммунальные платежи, арендная плата).

- Шаг 4: Получите больше кредитов – но только если у вас нет долгов. 10% вашего кредитного балла определяется тем, сколько типов кредитов вы используете. Вот почему вы захотите фактически получить Больше когда вы не в долгу.

Для получения дополнительной информации об этих системах обязательно ознакомьтесь с нашей статьей о как улучшить свой кредитный рейтинг.

Если вы хотите получить еще больше ресурсов для выхода из долгов и получения лучшего результата, обязательно просмотрите приведенные ниже статьи:

- Как быстро выйти из долгов

- Как я получил свои кредитные баллы и отчитался бесплатно

- Как проверить свой кредитный рейтинг и что с ним делать

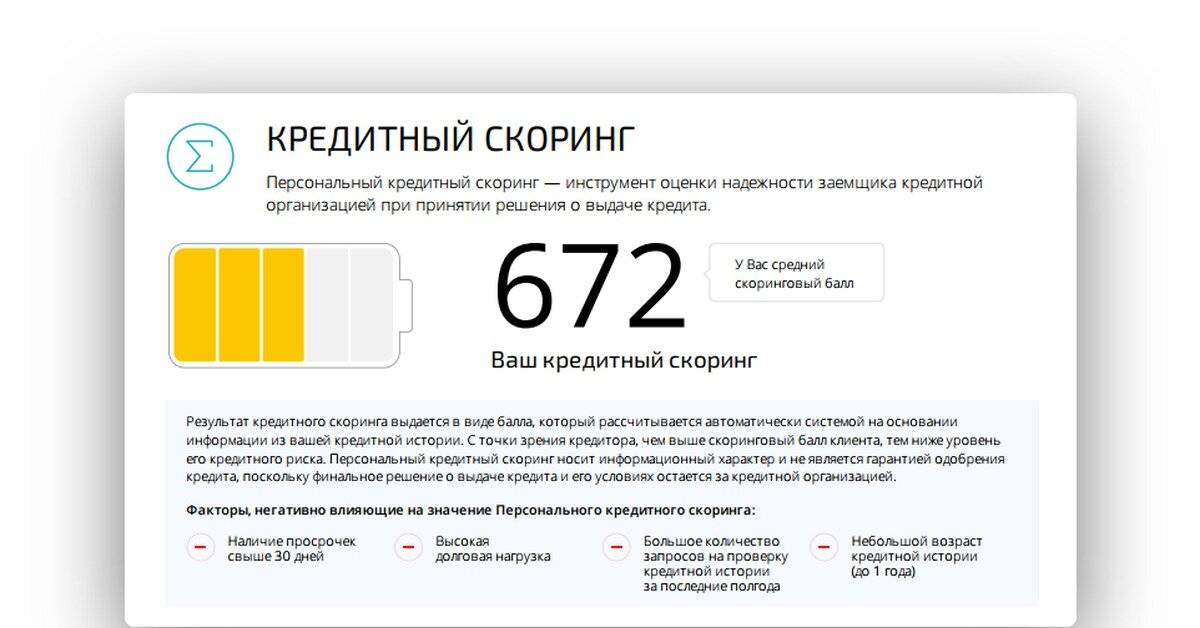

Что такое кредитный скоринг

Соискатели, которые планирую оформить кредит, часто интересуются: что такое скоринг и зачем он нужен. Кредитный скоринг — это оценка платежеспособности человека, которая определяет возможность выдачи кредита. Он базируется на статистических данных, среди которых возраст, доход, должность, КИ.

Существует два вида скоринга: социодемографический и FICO. Социодемографический показатель касается тех клиентов, которые не имеют кредитной истории. Исходя из этого он учитывает возраст, пол, семейное положение, образование, должность, стаж, доходы, расходы, наличие иждивенцев, место регистрации соискателя.

FICO скоринг базируется на анализе кредитной истории заемщика. Он учитывает, насколько своевременно выплачивались предыдущие займы, были ли просрочки, споры с банком, судебные решения

Также берется во внимание количество запросов о кредитной истории со стороны заемщика, опыт пользования кредитной картой. На последнем месте — демографические данные (пол, возраст, семейное положение)

Для получения займа важно, чтобы скоринговый бал был как можно больше. Показатель выше среднего дает возможность оформления кредита на выгодных условиях

Если цифра ниже среднего, банк потребует завышенную процентную ставку. При низком показателе придется искать другие способы одолжить деньги. Можно обратиться в микрофинансовую организацию или занять нужную сумму у частного кредитора.

Для чего нужен и на что влияет

Банки учитывают скоринговый бал для одобрения кредита. Этот показатель помогает кредитору объективно оценить заемщика, минуя человеческий фактор. Человеку может понадобиться несколько часов, чтобы составить характеристику заемщика. Не факт, что отчет менеджера будет достоверным и непредвзятым. Скоринговая система проводит оценку и прогнозирует платежную дисциплинированность клиента за несколько минут.

Заемщику данные скоринга нужны для того, чтобы оценить свои шансы на оформление ссуды. Узнать, сколько балов начислено, можно, отправив базовый запрос. Такая информация также понадобится, если банк отказал в займе. Узнав причину отказа, легче реабилитироваться и подготовиться для повторного получения кредита.

Как составляется

Узнав, что такое кредитный скоринг, необходимо понимать, как он составляется. Скоринговый балл просчитывается автоматически, основываясь на анализе нескольких критериев. Учитываются личные данные заемщика (пол, возраст, семейное положение, дети), образование, должность, размер дохода, кредитная история (если имеется).

При анализе финансовой составляющей во внимание берется должность, стаж работы, сумма ежемесячного дохода, неофициальные источники дохода. Также система сопоставляет суммарный доход потенциального заемщика с суммой по кредиту

Например, молодым заемщикам до 35 лет присваивается 7 баллов, а клиентам старше 45 лет — 35 баллов. Это означает, что взрослые потребители имеют более высокий доход, значит, шансы погасить кредит в срок увеличиваются. Похожая ситуация с семейным положением. Более дисциплинированными считаются клиенты, состоящие в браке. Им полагается число 29, в то время как одиноким заемщикам присваивается всего 9 баллов. Указанное количество баллов приблизительное, оно отличается в разных скоринговых системах.

Как получить

Узнать показатель кредитного скоринга можно в бюро кредитных историй. В России насчитывается 13 таких организаций, самой крупных из которых является Национальное Бюро кредитных историй. Также существуют независимые сервисы, которые проводят скоринг-тесты. Например, Мой рейтинг.

Определившись с организацией, необходимо зайти на сайт, пройти регистрацию и выбрать необходимый тип скоринга — социодемографический (если никогда не брали кредиты и не пользовались кредиткой) или FICO (если являетесь активным заемщиком).

Оценка FICO требует предоставления паспортных данных. Не имеет значения, какой кредит был оформлен ранее: потребительский, ипотека, займ на покупку авто. Это необходимо для того, чтобы БКИ нашло кредитную историю, составило подробный анализ и отчет.

Социодемографический скоринг не требует информации по паспорту. Здесь нужно указать только личные сведения: возраст, место работы, образование, семейное положение. Также понадобятся данные об имуществе, созаемщиках, поручителях. Нелишним будет сообщить о наличии иждивенцев. Например, я являюсь опекуном пожилых родителей. Эти данные очень важны для объективного расчета показателя по скорингу. Обработка анкеты занимает 2-3 минуты, стоимость услуги — 300 рублей.

Где можно получить информацию о своём кредитном рейтинге?

Как было отмечено выше, узнать, какова ваша финансовая репутация, можно несколькими способами:

- подать заявку в БКИ – традиционный и не самый комфортный путь;

- через портал Госуслуг;

- в сервисе «Сбербанк Онлайн»;

- через ЕСИА.

Это наиболее популярные пути, которые будут рассмотрены ниже.

Получение данных о кредитном рейтинге через Госуслуги

В Госуслуги граждане России обращаются наиболее часто. Главное условие предоставления сведений – регистрация на ресурсе. Важным преимуществом варианта является возможность получить данные в удалённом режиме.

Алгоритм шагов должен быть таким:

- Авторизуетесь на сайте Госуслуг.

- Вбиваете в поисковую строку словосочетание «Кредитная история».

- Переходите на страницу услуги.

- Выбираете категорию «Для физических лиц».

- Формируете заявку, указывая в ней затребованные сведения.

- Отправляете заявление и ждёте поступления ответа. Прийти он должен в течение суток. В большинстве случаев он поступает почти сразу.

В ответе будет информация о том, в каких БКИ хранятся КИ пользователя. Задача последнего — обратиться в одну из них лично или в письме.

Через «Сбербанк Онлайн»

Удобный способ получения информации — сервис «Сбербанк-Онлайн». Сразу следует уточнить, что услуга, позволяющая проверить финансовую репутацию, предоставляется не бесплатно.

Алгоритм действий такой:

- Входите в личный кабинет, используя входные данные и SMS, которое поступит на телефон.

- Переходите во вкладку «Кредиты».

- Выбираете раздел «Кредитная история».

- Нажимаете на команду «Получить кредитную историю».

- Оплачиваете услугу – 580.00 рублей. Оплата списывается в автоматическом режиме с карточки пользователя.

- Ожидаете поступления ответа.

Узнать пользовательский рейтинг через ЕСИА

Вариант получения информации посредством ЕСИА аналогичен алгоритму действий, применимых для портала Госуслуг. Всю историю получить не удастся.

К сведению пользователей, в 2021 году авторизация посредством ЕСИА актуальна не для каждой российской БКИ. Прежде, чем воспользоваться данным путём, уточните, приемлем ли он в вашем случае.

Посредством Бюро Кредитных Историй

КР предоставляет не только БКИ, но и его партнёры. Можно заказать детальный отчёт, объясняющий, почему вам поставили именно такую оценку, или узнать цифру.

Чтобы сотрудник выдающей информацию организации дал нужные сведения, нужно предоставить ему:

- удостоверение личности;

- СНИЛС.

Заявления, отправляемые почтой, предварительно нужно заверить в нотариальной службе. Если отправляется телеграмма, подпись должна быть заверена сотрудником отделения почтовой связи.

Предоставление данных в режиме онлайн всегда требует оплаты.