Кредиторская задолженность

Определение

Кредиторская задолженность – это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, при чем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности.

Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае – признанию предприятия банкротом.

Уклонение от погашения кредиторской задолженности в сумме более 1,5 млн. руб. является уголовно-наказуемым деянием.

Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Анализ кредиторской задолженности

Анализ кредиторской задолженности направлен на определение способности предприятия ее погасить, т.е. анализируется его платежеспособность.

Для этого рассчитываются коэффициенты ликвидности, представляющие собой отношение оборотных активов к краткосрочным обязательствам (коэффициенты ликвидности различаются составом активов в числителе).

Значение коэффициента ликвидности меньше принятого норматива, свидетельствует о возможных трудностях в погашении краткосрочной кредиторской задолженности. Чем выше значение коэффициентов ликвидности, тем выше платежеспособность предприятия.

Информация о кредиторской задолженности отражается в бухгалтерской отчетности:

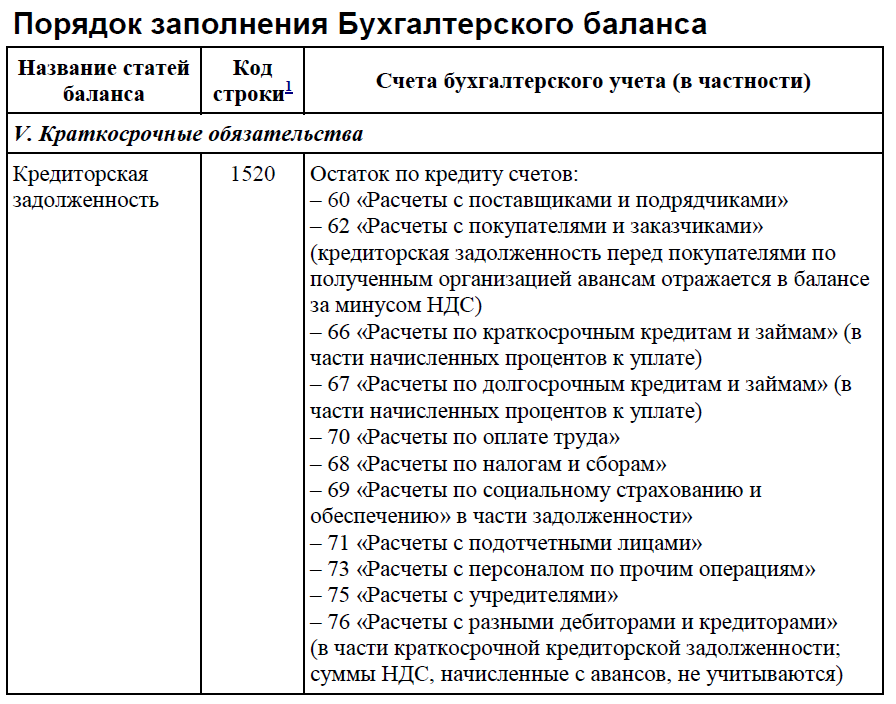

— по строке 1520 бухгалтерского баланса;

— в разделах 5.3 и 5.4 пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (форма, рекомендованная приказом Минфина от 02.07.2010 № 66н).

Более подробная информация отражается в бухгалтерском учете:

— кредитовый остаток счета 60 «Расчеты с поставщиками и подрядчиками» (задолженность перед поставщиками за товары, работы и услуги);

— кредитовый остаток счета 62 «Расчеты с покупателями и заказчиками» (авансы полученные);

— кредитовый остаток по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед бюджетом и внебюджетными фондами);

— кредитовый остаток счета 70 «Расчеты с персоналом по оплате труда» (задолженность по заработной плате);

— кредитовый остаток счета 71 «Расчеты с подотчетными лицами» (задолженность перед подотчетными лицами);

— кредитовый остаток счета 75 «Расчеты с учредителями» (задолженность перед учредителями по выплате им доходов);

— кредитовый остаток счета 76 «Расчеты с прочими дебиторами и кредиторами».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Изменения важнее всего

Также стоит отметить, что имеет значение не только отчет, показывающий положительное сальдо или дефицит торгового баланса, но и изменение по сравнению с предыдущим периодом. Например, если сообщалось, что в экономике США в течение последних пяти месяцев наблюдалось положительное сальдо торгового баланса, то в течение шестого месяца наиболее важным будет изменение суммы профицита, и не факт, что торговый баланс остается на верху.

С другой стороны, если у нас будет снижение профицита в шестой месяц после пяти последовательных ежемесячных прибылей, это, по крайней мере, частично компенсирует позитивные настроения из-за того, что торговый баланс остался на профиците.

Кредиторская задолженность в балансе бухгалтерии

Процесс списания задолженности обязательно необходимо оформлять по всем правилам, приказом руководителя организации, а в бухгалтерской отчетности необходимо сделать записи на счетах 62, 76, где прописываются прочие доходы и расходы, резервы по сомнительным долгам.

Общий срок давности кредиторской задолженности установлен. Это три года. По истечении трех лет кредиторская задолженность в бухгалтерском балансе, как и дебиторская, подлежат обязательному списанию. Естественно, этот срок может быть, как пролонгирован, так и сокращен для отдельных видов кредиторской задолженности. (Дебиторская задолженность в бухгалтерском балансе тут)

Просроченная дебиторская задолженность отражение в балансе

Мы же НДС отдаем при отгрузке, поэтому НДС фигурировать не должен. Я прямо списывала 91-62. Правда, прикладывала всякие акты сверок, требования, претензии, другие разные документы.. . Налоговая при проверке ничего не сказала. И проводила всю эту процедуру декабрем

Бухгалтерский учет в банках строится на общих принципах: — оформление операций с применением способа двойной записи по балансовым и — внебалансовым счетам; — документарности операций; — денежной оценки имущества, обязательств и операций; — полноты и непрерывности учета. Баланс банка, как и любого другого учреждения состоит из двух частей: актива (показывает стоимость всего имущества) и пассива (обязательств банка и его капитала) . Счета подразделяются на балансовые и внебалансовые. На балансовых счетах отражаются наличные и безналичные денежные средства, расчеты, привлеченные средства, фонды, доходы и расходы, прибыли и убытки. Учет по счетам ведется в мультивалютном выражении. На внебалансовых счетах отражаются: средства и ценности, не принадлежащие банку, но находящиеся у него на хранении и в управлении ( в том числе по доверительному управлению) ; не наступившие по срокам обязательства и требования (срочные сделки) ; отстроченные и просроченные платежи; ценные бумаги (депозитарная деятельность) в штуках. Балансовые счета бывают активными и пассивными. Они группируются в разделы по их экономическому содержанию. В одном разделе могут быть активные и пассивные счета. На активных счетах учитывают наличные средства, средства у других банков (в т. ч. и в Центральном банке РФ) , кредиты, затраты на капитальные вложения и хозяйственные затраты, дебиторскую задолженность, расходы и убытки. На активных счетах увеличение отражается по дебету, а уменьшение по кредиту. На пассивных счетах учитывают средства организаций, учреждений и граждан, депозиты, кредиторская задолженность, фонды банка, доходы и прибыль. Увеличение пассивного счета отражается по кредиту, а уменьшение по дебету. С 1 января 1998 г. не предусмотрено ведения активно-пассивных счетов. Для операций, требующих изменения остатков с активного на пассивный или наоборот, введен режим парных счетов.

Как работать с кредиторкой: учёт задолженностей

Вести учёт долгов важно, чтобы не запутаться в суммах и контролировать сроки выплат. Если эту работу выполняет бухгалтер или менеджер, у вас, как собственника, должен быть доступ к актуальной информации

Чтобы не случались ситуации, когда ответственный увольняется и связь с контрагентом, которому должны, теряется.

Для учёта долгов подойдёт ваша учётная система (к примеру, 1С) или детализированная таблица в Excel с учётом специфики бизнеса.

Что должно быть в отчёте: информация о кредиторах, суммы задолженности по каждому, предельные сроки погашения, текущие просрочки. На основании этих данных можно рассчитать удельный вес каждого долга в общей сумме, ранжировать кредиторов по суммам, приоритетности выплат и составить график погашения долгов.

На основании информации в отчёте принимайте решение, с кем договориться о переносе сроков, дроблении суммы долга и выплате частями, а кому перечислить деньги немедленно, чтобы избежать штрафов.

Виды кредиторской задолженности

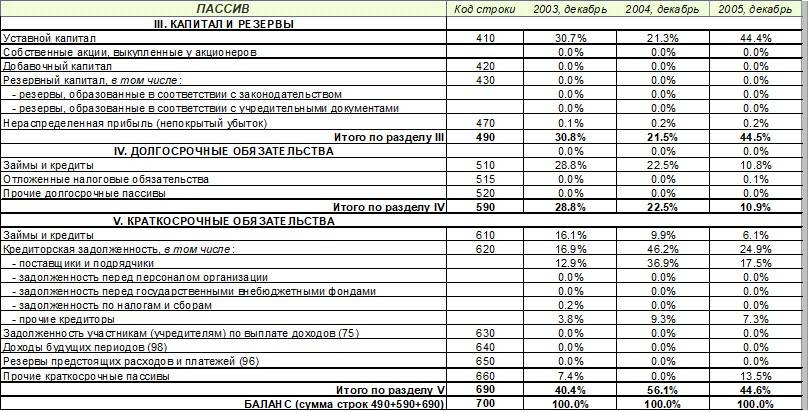

По срокам возникновения кредиторскую задолженность делят на долгосрочную и краткосрочную (более 12 месяцев и менее 12 месяцев соответственно).

Также кредиторскую задолженность делят на следующие виды:

• Сомнительная задолженность.

Сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Если у компании перед контрагентом есть встречное обязательство, сомнительным долгом признается задолженность в той части, которая превышает задолженность перед этим контрагентом.

• Безнадежная задолженность.

Безнадежными долгами (долгами, нереальными к взысканию) признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по следующим основаниям:

– невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

– у должника нет имущества, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

• Задолженность, взыскать которую невозможно ввиду истечения срока исковой давности.

В соответствии со ст. 196 Гражданского кодекса РФ срок исковой давности составляет три года с момента образования задолженности.

Как списать кредиторскую задолженность?

Если кредитор не предпринял попыток по возврату долга в судебном или досудебном порядке в определенный законом срок, предприятие должно списать кредиторскую задолженность. Также она может быть списана по причине банкротства/ликвидации кредитора или прощении долга.

▲ Списание кредиторской задолженности состоит из этапов:

- инвентаризация – документарное подтверждение факта наличия долга с истекшим сроком;

- подготовка бухгалтерской справки – в документе указываются сведения о контрагенте, основания возникновения долгов и их размер к списанию;

- издание приказа о списании;

- отражение списанных долгов в составе внереализационных доходов

Срок списания кредиторской задолженности должен приходиться на последний день отчетного периода, в котором произошло истечение срока исковой давности.

Если списание происходит по причине банкротства кредитора, то ликвидация кредиторской задолженности производится в том периоде, в котором в ЕГРЮЛ внесена информация о прекращении деятельности контрагента.

Кредиторская задолженность

Сальдо этого типа задолженности показывает, сколько организация обязана выплатить контрагентам. Другими словами, представляет из себя денежную оценку невыполненных обязательств.

Главные типы задолженности:

1. По доходам (авансы от покупателей).

Появляется, когда организация предоставляет услуги или реализует ценности по предоплате.

Рассматривая задолженность, обязательно учитывайте характерные черты отображения в отчетах, договорах аренды и долгосрочных договоров подряда, предоставления услуг: с начала 2018 года по договорам аренды, а с текущего года по длительным договорам подряда, срок которых составляет более года, на время подписания договора на счетах учета задолженности показывается полная цена договора. Далее, в процессе выполнения договора, данная задолженность, составляющая полную цену долгосрочного договора погашается постепенными платежами.

Так, по арендным договорам, по которым организация является арендодателем, и длительным договором подряда (помимо строительного), предоставления услуг, по которым учреждение выступает в роли подрядчика, показатели кредиторской задолженности по доходам не составляются. Задолженность по доходам возможна только по краткосрочным договорам и длительным договорам строительного подряда.

В части управления величиной кредиторской задолженности по доходам начальство должно контролировать, чтобы договоры выполнялись вовремя.

2. Принятые обязательства (задолженность перед контрагентами).

Появляется, когда организация приобретает что-либо с отсрочкой оплаты. Задолженность перед работниками появляется при начислении зарплаты и погашается тогда, когда ее выплачивают.

Начиная с 2018 года по арендным договорам, по которым организация является арендатором, на момент подписания договора на счетах учета задолженности показывается полная сумма платежей за все время договора. Далее, в процессе выполнения договора, задолженность погашается постепенными платежами, перечисляемыми арендодателю.

Так, некоторая часть задолженности организации, отображенная на счетах 302.00 «Расчеты по принятым обязательствам», может причисляться к долгосрочной. Следовательно, не всю сумму задолженности по сведениям бух. учета предприятия необходимо выплатить кредиторам в кратчайшие сроки. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и актуальные формы отчетности предполагают раскрытие показателей по долгосрочной либо просроченной задолженности.

Главные задачи управления этой задолженности относятся к своевременному выполнению обязательств организации перед кредиторами. Следовательно, объекты контроля и анализа – это сроки предстоящих платежей по различным обязательствам.

3. Долговые обязательства.

К данному типу причисляют задолженность по принятым долговым обязательствам в рамках привлечения денег (по гос. долгу) и долговых обязательствам бюджетных и автономных организаций. Необходимо отметить, что получение банковских кредитов практически не встречается среди бюджетных и автономных организаций, так как не соответствует задаче их открытия.

В части управления этой задолженности по долговым обязательствам главная задача – контролировать, чтобы платежи и проценты по ссудам вносились вовремя.

Из чего складывается кредиторская задолженность в балансе

Кредиторами компании обычно выступают организации, с которыми она контактирует:

- контрагенты – поставщики, заказчики, подрядчики, арендодатели, страховщики и др.;

- контролирующие органы, госбюджет и внебюджетные фонды.

В связи с правилами ведения бухгалтерского учета, персонал фирмы периодически становится кредитором, поскольку начисленная зарплата выдается следующим месяцем. В составе кредиторской задолженности могут фигурировать и подотчетные суммы, когда МОЛ приобретает ценности ли услуг для хозяйственных нужд фирмы, превышая размер выданных авансов.

Кроме того, в этот блок обязательств входят суммы счетов по поставкам в кредит или рассрочку, причитающиеся к получению в будущем.

Особенности формирования кредиторской задолженности

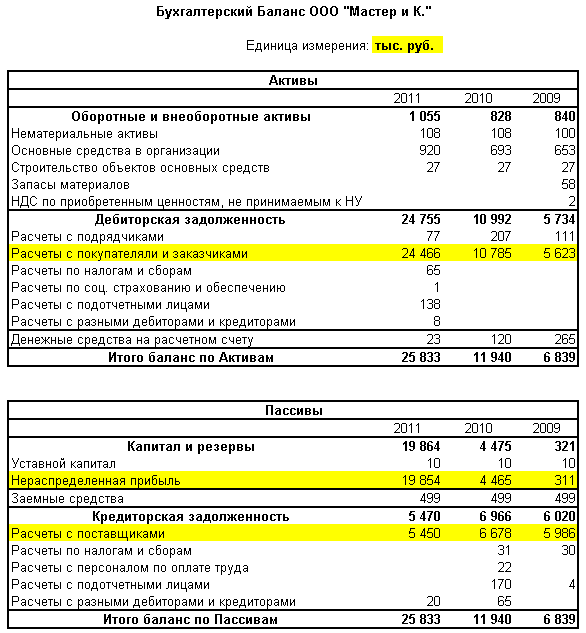

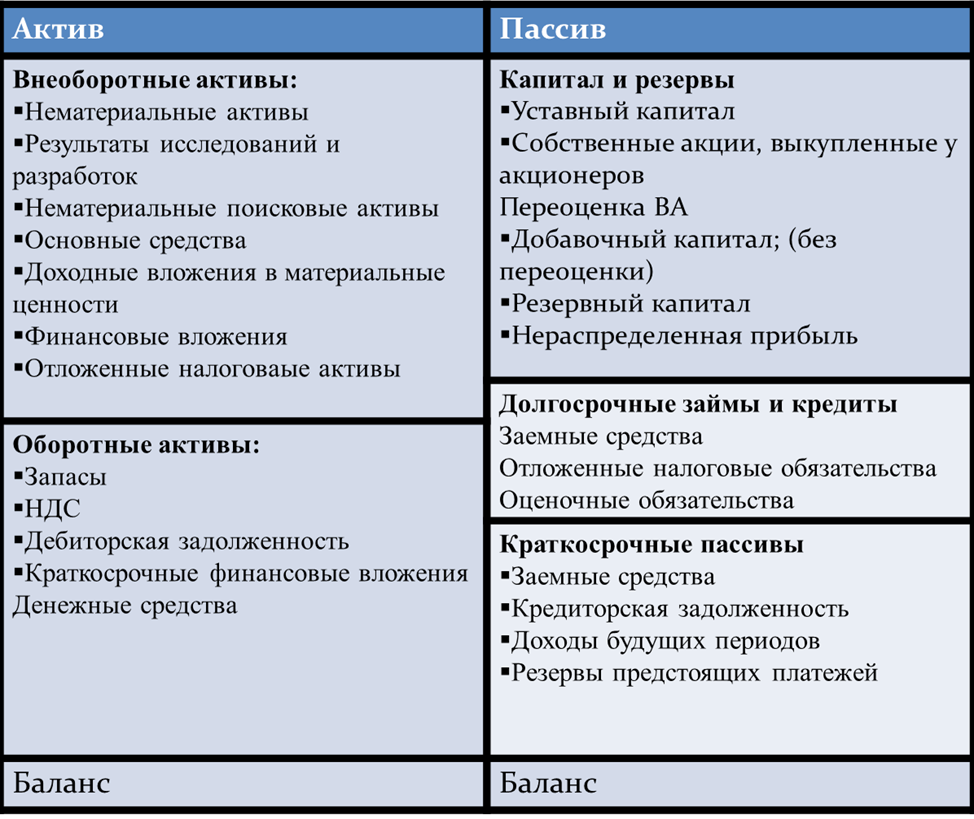

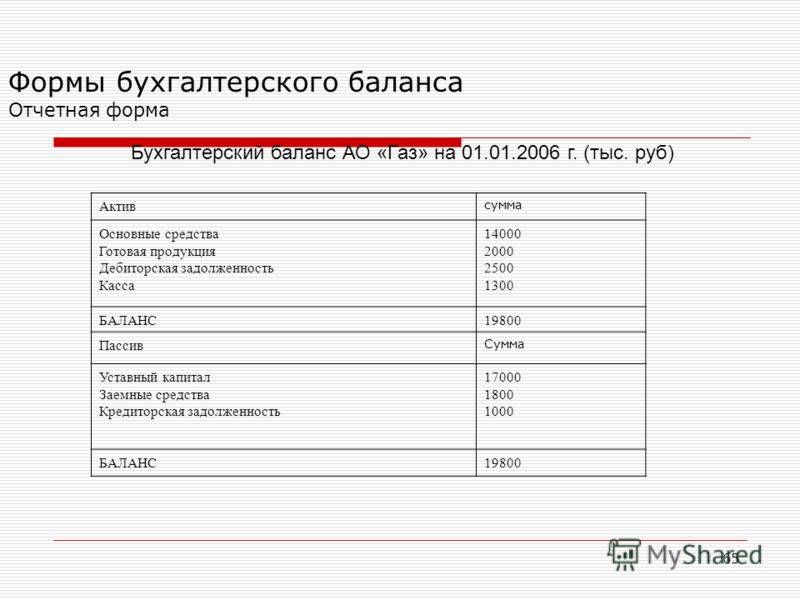

При составлении баланса бухгалтер не вправе свернуть суммы дебиторской и кредиторской задолженности. Указывать задолженность (даже при условии наличия по одному контрагенту дебетового и кредитового сальдо) следует развернуто: в активе баланса – дебиторскую, в пассиве – кредиторскую.

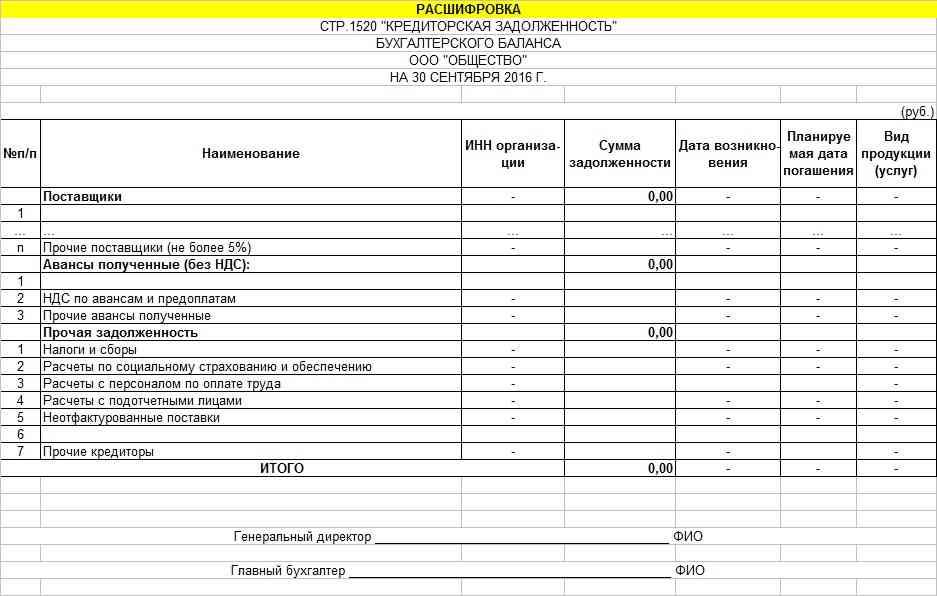

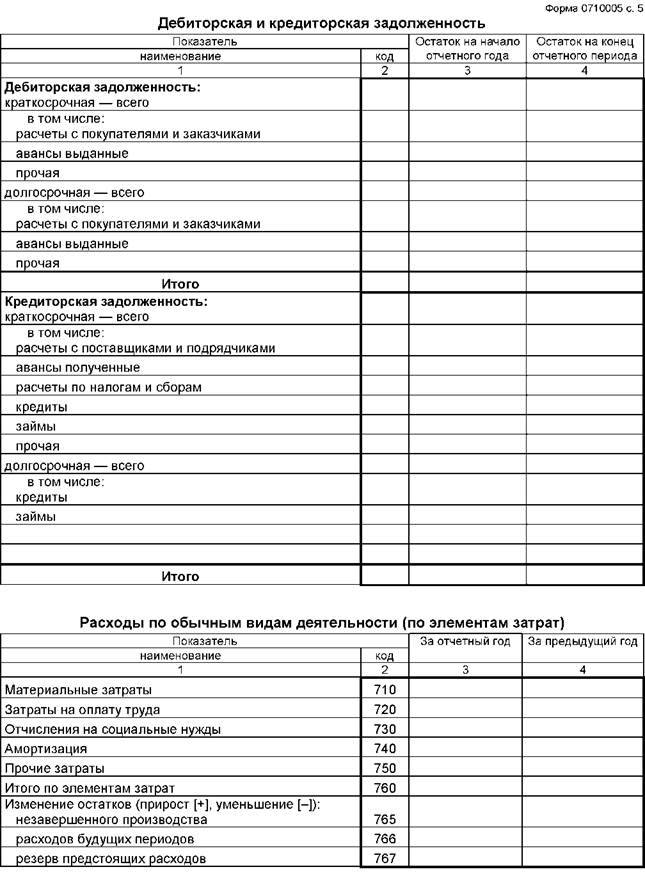

Все суммы краткосрочной кредиторской задолженности детализируют по виду и структуре (к примеру, перед поставщиками, бюджетом, фондами). Подобная аналитическая справка указывается в разделах 5.3 и 5.4 пояснений к балансу. В них дебиторская и кредиторская задолженность расписывается подробно, поскольку в балансе фиксируется лишь общая сумма задолженности на конец периода по всем краткосрочным обязательствам.

Способы пополнения

Здесь уже не будет разницы для предприятий и граждан. Способы пополнения баланса счета для всех идентичны. Это:

- Внесение наличных через кассу банка. Причем такая операция будет доступна и в представительствах сторонних банков (если речь идёт о банковских картах);

- Через стационарные банковские устройства (банкоматы с функцией приёма наличных (cash-in) и терминалы) как наличными, так и безналичным путем;

- Переводом через различные онлайн-сервисы (например, через платёжные терминалы или электронные кошельки);

- Переводом с карты на карту, если необходимо пополнить карточный счёт;

- Межбанковским переводом со счета на счет.

Для пополнения желательно использовать способы без взимания каких-либо комиссий. Чтобы узнать все бесплатные способы пополнения банковской карты, рекомендуем просмотреть эту статью. Возможно, о некоторых способах вы и не догадывались!

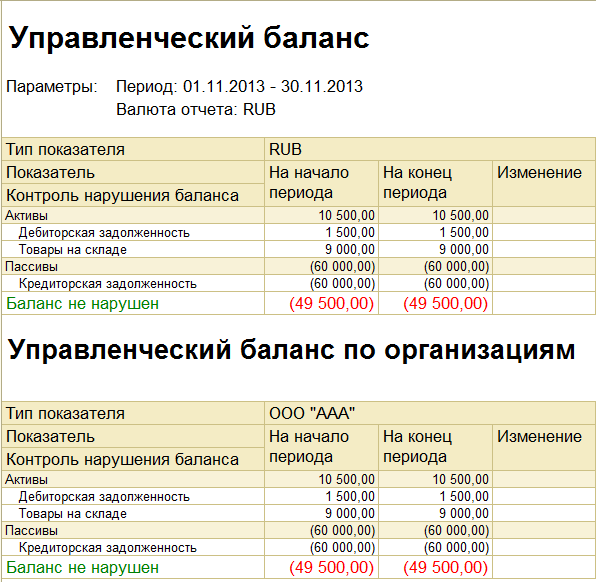

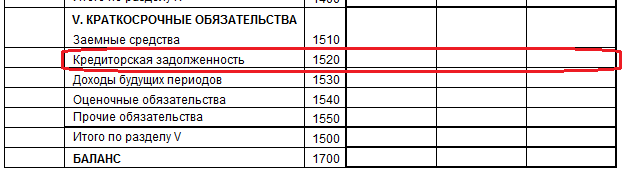

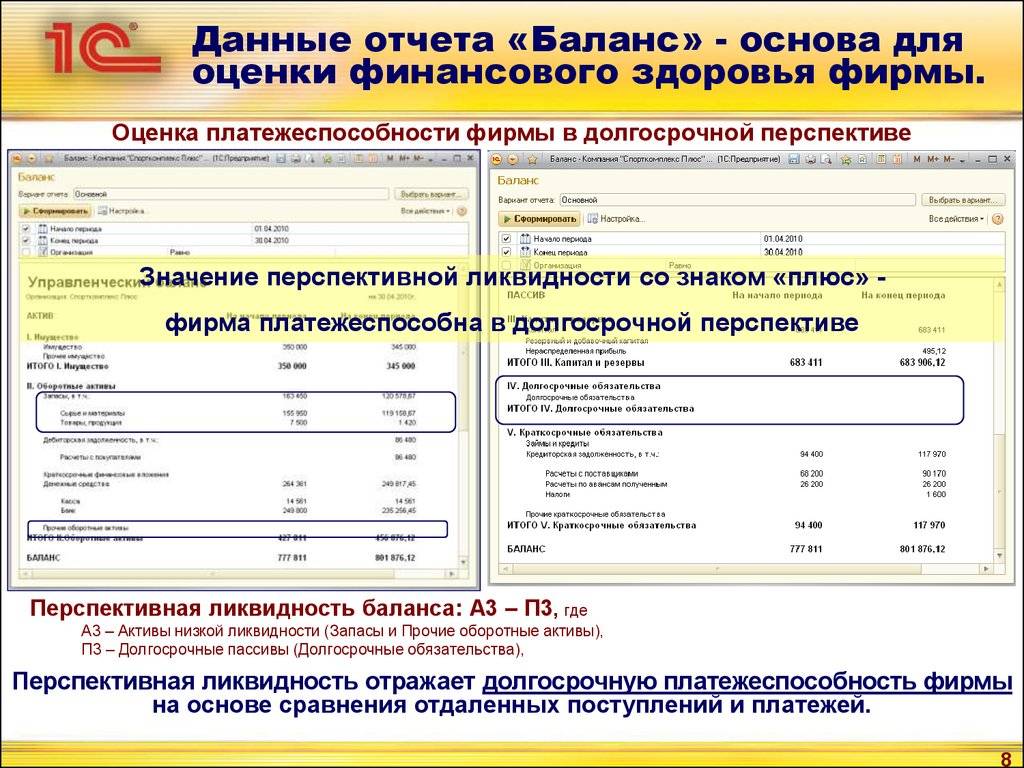

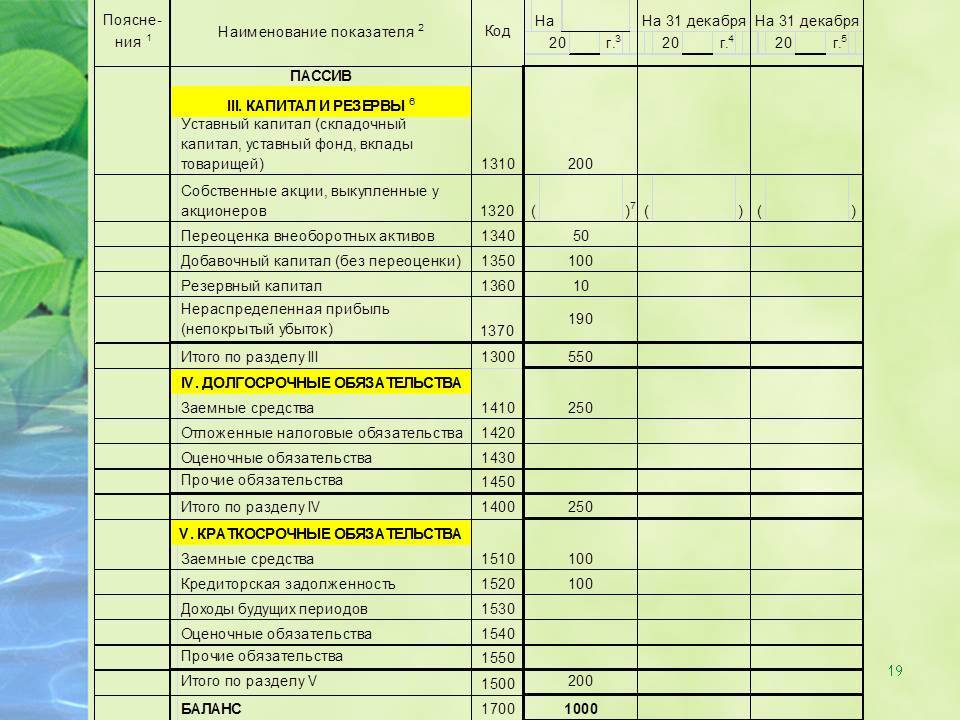

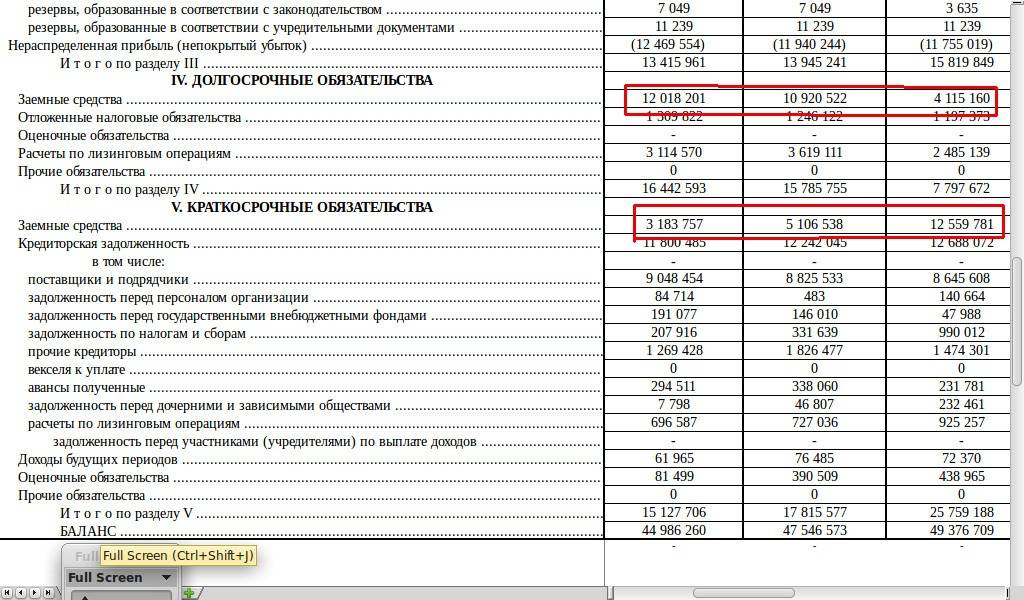

Расшифровка строки 1520

Коды строк, указываемые в бухгалтерской отчетности, используются при заполнении документов, которые отсылаются для проверки в налоговые органы. При этом цифры указываются после наименования строчки. Чтобы правильно и без нарушений заполнить документы, необходимо знать расшифровку строки 1520 бухгалтерского баланса. Если изучить приложение к приказу, который регулирует заполнение бухгалтерской отчетности, то можно увидеть, что под этим кодом скрывается кредиторская задолженность. Однако, помимо наименования, необходимо также учитывать, сальдо каких именно счетов входят в эту графу, чтобы правильно ее заполнить. Тогда можно будет подготовить отчетность для отправки в соответствующие органы.

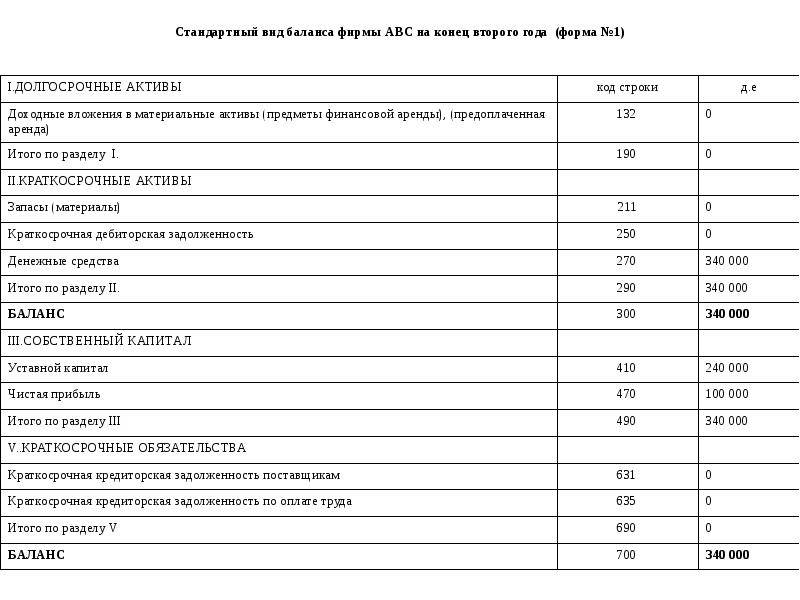

Кредиторская задолженность: строка в балансе

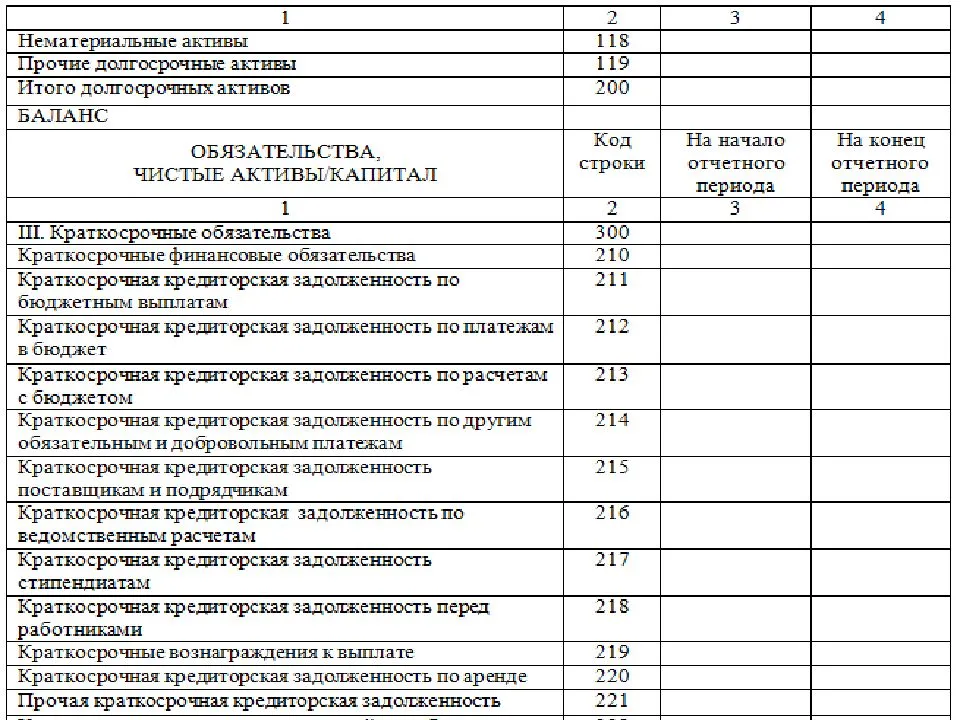

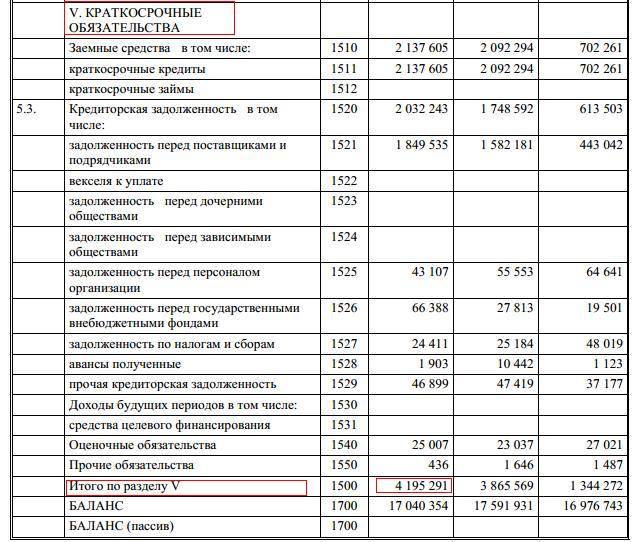

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

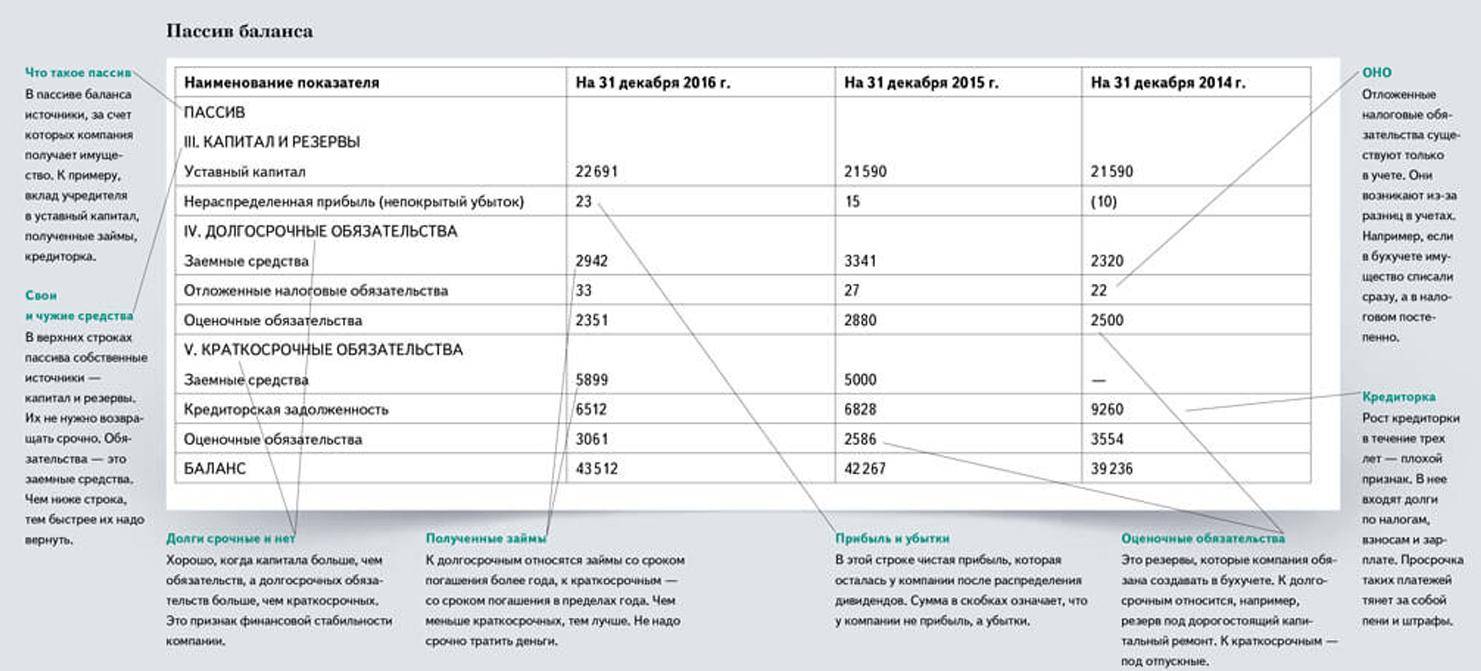

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками/услугами (в зависимости от условий договоров).

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен, и объединяет целый блок расчетов, характерных для любого предприятия.

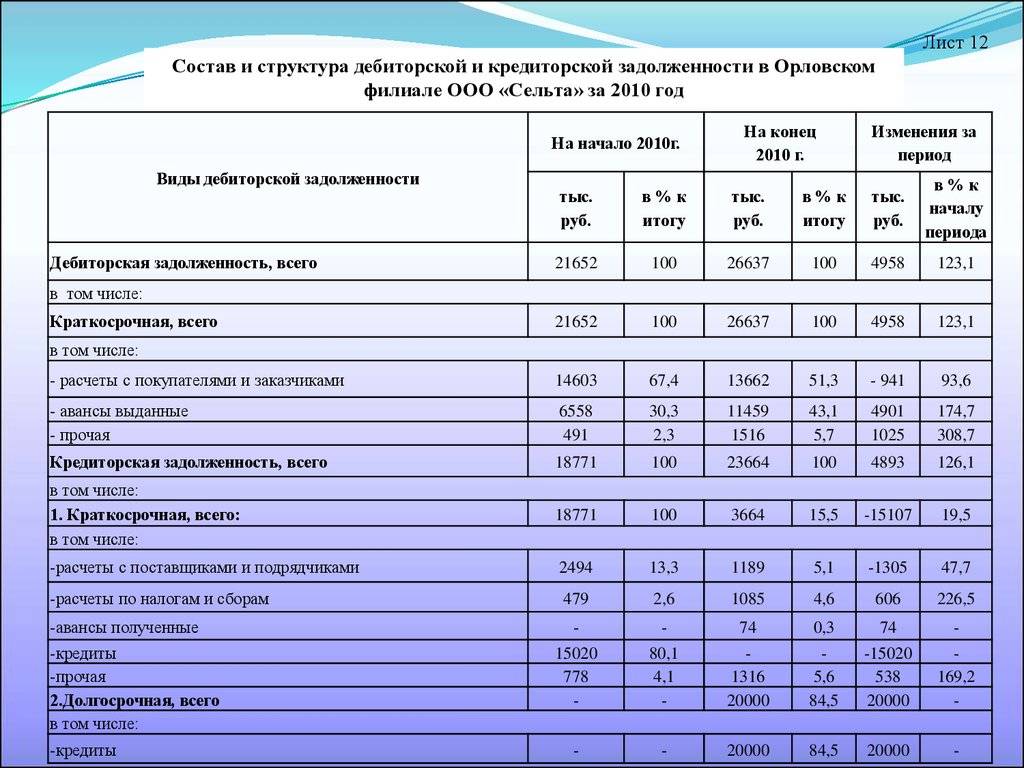

Динамика кредиторского долга в РФ

За последние 25 лет по данным Росстата среди российских компаний наблюдалась следующая ситуация:

Проанализируем результаты. В первой колонке слева виден постоянный рост кредиторской задолженности, которая в 2019 году превысила 50 трлн. рублей. Этот рост можно объяснить как наличием инфляции, так и ростом товарооборота в целом.

Просроченная задолженность также в целом выросла, но совсем иначе: достигнув максимума в полтора трлн. рублей в 2000 году, она затем начала снижаться, выйдя на новый пик только в 2014 г. Это легко объяснить ростом цены на нефть в 2000-е годы и резким взлетом фондового рынка РФ, приносившего тогда «легкие деньги». После валютного кризиса 2014-15 годов просроченный кредиторский долг вырос сразу на триллион рублей; в 2020 г. он составляет более 4 трлн. р.

Что показывает соотношение

Делая математическое толкование, соотношение дебиторской и кредиторской задолженности показывает, насколько правильно ведётся деятельность фирмы

Это важно, поскольку компании часто используют не только свои ресурсы, но и одолженные. Если кому-то одалживаются деньги, появляется дебиторская задолженность, а если берут, будет кредитная

У одного и того же предприятия может быть как одна, так и другая задолженность.

Взаимосвязь этих долгов показывает, как эффективно действует компания – двигается вверх или, наоборот, её экономическое состояние ухудшается.

Любой бухгалтер скажет, что кредиторский долг должен быть ниже «дебиторки». Если это не так, придётся принимать какие-то меры, чтобы стабилизировать ситуацию. Даже минимальное превышение баланса этих двух показателей свидетельствует о проблемах с рациональным распределением средств фирмы. Возможно, проблема не в самой компании, а в должностных лицах, которые управляют хозяйственной частью

Разницу важно свести хотя бы к единице, иначе предприятие будет убыточным

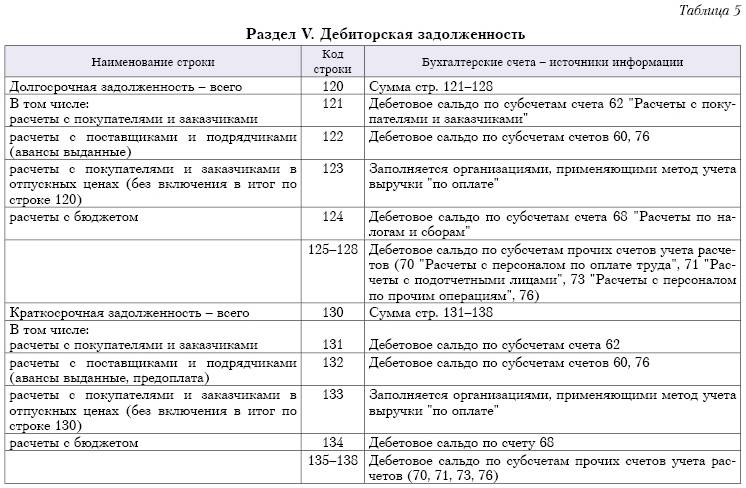

Дебиторская и кредиторская задолженность, порядок ее отражения в формах бухгалтерской отчетности: бухгалтерском балансе и в пояснении к бухгалтерскому балансу

В отличие от бухгалтерского баланса, в Пояснении к бухгалтерскому балансу и отчету о прибылях и убытках, расшифровывается по каждой отдельной статье, и в составе кредиторской задолженности отражается также задолженность по кредитам и займам, отражаемая обособленно по стр. «Займы и кредиты».

Для обобщения и систематизации данных синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов с разными дебиторами и кредиторами имеет специфику, связанную с тем, что по одним организациям задолженность может быть дебетовой, а по другим — кредитовой. Кроме того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца — кредитовым, и наоборот. Поэтому сальдо в данной оборотной ведомости показывается развернуто: дебетовое сальдо в активе, кредитовое в пассиве. Сальдо в свернутом виде, т.е. как простую разность между различными видами задолженности, в такой оборотной ведомости указывать нельзя.

Каков оптимальный показатель соотношения

Когда вычисления по формуле готовы, можно увидеть результат

Но важно, чтобы в результате наблюдалось оптимальное соотношение кредиторской и дебиторской задолженности. Только в этом случае ситуация в компании является объективно хорошей

Коэффициент, который получается в результате проведённых расчётов, демонстрирует, сможет ли предприятие выплатить долги, что успели сформироваться в определённый период. Оптимальным показателем считается единица. Когда коэффициент равен единице, это значит, что погасить долги можно за счёт дебиторской задолженности. Но есть нюанс – долги перед фирмой должны быть закрыты в оговорённые сроки. Иначе они перейдут в статус безнадёжных, и толку от них станет мало.

Если наблюдается превышение кредиторской задолженности над «дебиторкой», долг по кредиту перекрыть не получится. Это неприятность для компании, но если отрыв небольшой, с этим можно разобраться.

Когда ситуация противоположная, это даже положительно сказывается на состоянии фирмы. Но если показатель выше двух, скорее всего, контрагенты ненадёжны.

Важно следить, чтобы активы чрезмерно не отвлекались. Это может спровоцировать проблемы

Чтобы оценить, как быстро гасятся разные типы долгов, нужен коэффициент оборачиваемости. Его рассчитывают через деление годовой выручки на средний размер долгов за этот же период. Чем выше показатель, тем активнее оборачиваемость.

Рассмотрим соотношения показателей:

- Более единицы. Говорит, что сумма дебиторского долга больше кредитного.

- Меньше единицы. Указывает, что кредиторский долг больше «дебиторки».

Как первый, так и второй показатель следует регулировать, так как они не слишком хорошо влияют на благосостояние компании.

Почему важно отслеживать соотношение

Отслеживание показателей коэффициента соотношения дебиторской и кредиторской задолженности считается важной задачей руководителя и бухгалтерии. Игнорирование и несвоевременное отслеживание соотношений между кредитным долгом и «дебиторкой» может спровоцировать проблему

Их значения должны находиться на определённом уровне. Это говорит о здоровой обстановке в компании.

Если показатели начинают колебаться, ситуация меняется не в лучшую сторону. Если долги продолжат расти, это приведёт к банкротству

Чтобы не разбираться с последствиями, важно изначально следить за ситуацией. Как только начнутся какие-то нехорошие изменения в соотношении дебиторской и кредитной задолженности, нужно сразу же предпринимать действия

Оптимальный показатель для компании составляет единицу. Тогда размеры займов будут отвечать прибыли, даже потенциальной. Но есть мнение, что разница может составлять две единицы. Как утверждают некоторые финансисты, так даже лучше. Если показатель отличается (слишком высокий или низкий), это играет не на руку компании. Тогда дебитор становится неплатёжеспособным и не сможет рассчитаться с кредитами. Чтобы такого не допускать, уместно регулярно наблюдать за ситуацией.

Текущий счет

Текущий счет в большинстве случаев можно охарактеризовать как разницу между сбережениями страны и ее инвестициями. Это сумма торгового баланса, чистых текущих переводов (денежных переводов) и чистого дохода из-за рубежа (доходы от инвестиций, сделанных за границей, плюс деньги, отправленные лицами, работающими за границей, их семьям домой, также известные как денежные переводы, минус платежи, сделанные иностранными инвесторами).

Обратите внимание, что инвестиции отражаются на счете операций с капиталом платежного баланса, но доходы от инвестиций отражаются на текущем счете. Профицит счета текущих операций увеличивает чистые иностранные активы страны на соответствующую сумму, а дефицит — наоборот

Страна с профицитом счета текущих операций, как говорят, является чистым кредитором для остального мира, тогда как наоборот ставит ее в положение чистого заемщика

Профицит счета текущих операций увеличивает чистые иностранные активы страны на соответствующую сумму, а дефицит — наоборот. Страна с профицитом счета текущих операций, как говорят, является чистым кредитором для остального мира, тогда как наоборот ставит ее в положение чистого заемщика.

Чистый кредитор потребляет меньше, чем производит, что означает, что он экономит, а эти сбережения инвестируются за рубежом, создавая тем самым иностранные активы.

Чистый заемщик поглощает больше, чем производит, что может означать лишь то, что другие страны предоставляют ему свои сбережения, создавая тем самым иностранные обязательства или страна использует свои валютные резервы.

Изменения в текущем счете США сообщаются четыре раза в год. Показатель публикуется в последний месяц каждого квартала и отражает данные за предыдущий квартал, например, баланс текущего счета во втором квартале публикуется в сентябре. Это индикатор, вызывающий среднюю волатильность, но он может оказать существенное влияние на доллар США, особенно если он превосходит ожидания. Лучшее, чем ожидалось, значение должно считаться бычьим для доллара, в то время как худшее, чем предполагалось, значение считается медвежьим.

Как правило, дефицит текущего счета считается отрицательным для обменного курса местной валюты, в то время как профицит, как правило, хорошо. Однако есть некоторые особенности, которые мы объясним, когда будем обсуждать торговый баланс, поскольку он составляет большую часть текущего счета.

Правила отражения краткосрочной КЗ на счетах и в балансе

Суммы краткосрочной кредиторской задолженности — это один из источников формирования средств организации, поэтому они находят свое отражение в пассиве бухгалтерского баланса по строке 1520 «Краткосрочная кредиторская задолженность». В балансе по данной строке указывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Если счет имеет дебетовое и кредитовое сальдо одновременно, то в балансе такие данные показываются развернуто, то есть дебетовый остаток отражается в активе баланса в составе дебиторской задолженности, а кредитовый остаток по счету — в пассиве.

Скачать бланк бухгалтерского баланса можно здесь.

Перед составлением годовой отчетности задолженность должна быть подтверждена, т. е. произведена сверка расчетов со всеми контрагентами и проведена инвентаризация расчетов.

О том, как провести инвентаризацию кредиторки, можно узнать из материала «Инвентаризация дебиторской и кредиторской задолженности».

Сумма краткосрочной кредиторской задолженности — это один из важнейших финансовых показателей хоздеятельности организации. В балансе ее отражают по строке 1520. Перед составлением годовой бухотчетности необходимо провести инвентаризацию расчетов с контрагентами.

Заключение

Исходя из вышеописанной информации, можно сделать четкий вывод о том, что кредиторская задолженность предприятия возникает в момент возникновения у него финансовых обязательств перед контрагентами

Одновременно с этим, важно учесть, что в зависимости от категории, используется конкретный счет в системе бухучета коммерческой структуры

До наступления момента полной уплаты данных обязательств, по ним должен вестись постоянный учет. При не погашении такого долга и при истечении сроков давности по нему, он списывается и относится к прибыли предприятия. Исковой срок по подобным долгам составляет 3 года. Начало отсчета сроков давности начинается с момента заключения соответствующего соглашения.

Watch this video on YouTube

Watch this video on YouTube