Порядок действий для того, чтобы выбрать банковский вклад

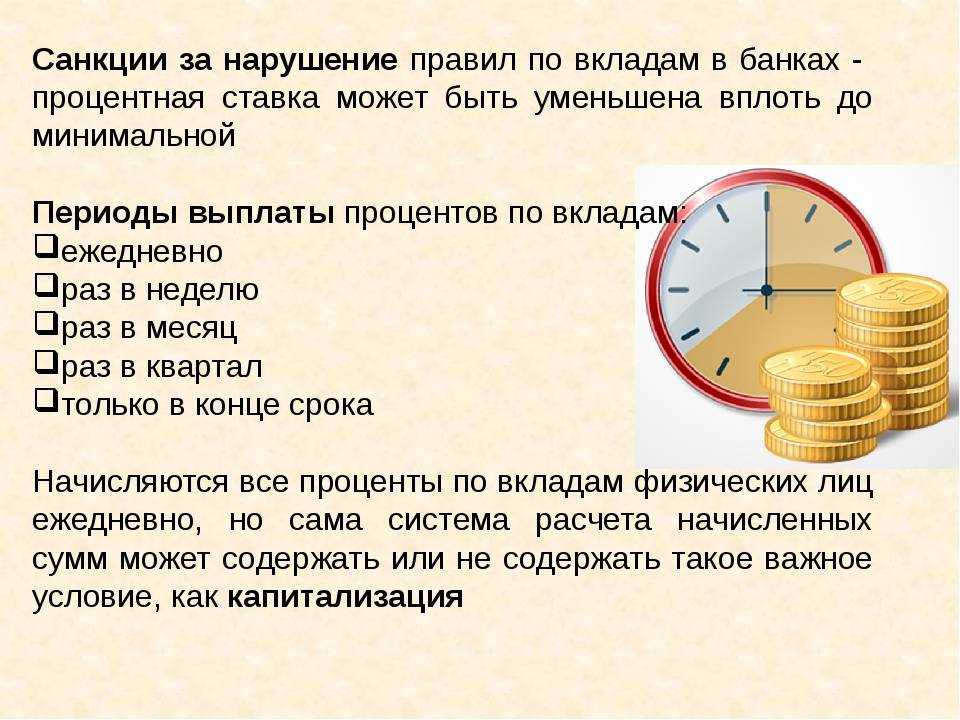

Логика в том, что ориентироваться только по ставке — в корне не верно и неоправданно рискованно. Самые высокие ставки предлагают банки, у которых проблемы с ликвидностью (нет денег). Чтобы быстро получить деньги — такие банки повышают ставки. Ни к чему хорошему это обычно не приводит.

Поэтому, в первую очередь мы будем определять для себя:

- сумму и валюту вклада;

- срок вклада;

- возможность пополнения в течения срока действия вклада;

- условия досрочного снятия денег;

- минимальную процентную ставку;

После этого определяем банк, с учетом его надежности и заключаем договор вклада.

Выбор суммы и валюты вклада

Казалось бы, сразу ясно, какую сумму мы хотим вложить. Однако есть некоторые хитрости.

Если сумма крупная, лучше разделить ее и открыть вклады в разных банках. Дело в том, что в случае банкротства кредитной организации агенство по страхованию вкладов возвращает лишь ограниченный объем денег (сейчас это 1.4 миллиона рублей на одного заемщика). Кроме того, некоторые банки до сих пор не сотрудничают с агентством. Этот момент лучше уточнить до открытия вклада.

В редких случаях, вклады на меньшую сумму имеют более привлекательные условия. В такой ситуации можно открыть несколько небольших, но более выгодных вкладов вместо одного.

Выбор срока вклада

При прочих равных условиях лучше выбирать более короткие сроки. Так мы сможем «держать руку на пульсе» и быстрее забрать вклад при появлении негативной информации о банке. Я отдаю предпочтения 3-х месячным вкладам.

Многие банки улучшают условия при повторном открытии вклада и короткий срок опять же оптимален при этом.

Пополнение и досрочное снятие вклада

Наличие этих условий всегда существенно снижает процентную ставку. Ведь для банка такие условия означают не возможность точного планирования операций с деньгами.

Опции несомненно удобные, но я советую по-возможности от них отказаться и выбирать более короткие сроки вклада вместо этого.

Выбор прочих условий вклада

Капитализация

Наличие ежемесячной капитализации означает, что проценты за предыдущий месяц будут добавляться к вкладу и уже на них тоже будут начисляться проценты. Это приятная и полезная опция, которая увеличивает доходность. Банкиры, конечно, тоже это понимают, ведь для банков капитализация — это дополнительные расходы. Поэтому, при прочих равных условиях ставки по вкладам с капитализацией, как правило, ниже, чем без капитализации.

То есть капитализация — это скорее маркетинговый инструмент.

Онлайн

Сейчас банки активно продвигают свои услуги через интернет. Вклады — не исключение. Более того, открытие вклада онлайн, обычно, поощряется повышенной процентной ставкой. Дело в том, что банков это тоже удобно. При открытии вклада через интернет мы экономим время операционистов-кассиров и разгружаем персонал и площади банка. Таким образом, вклады тоже становятся инвестициями через интернет.

Сейчас банки активно продвигают свои услуги через интернет. Вклады — не исключение. Более того, открытие вклада онлайн, обычно, поощряется повышенной процентной ставкой. Дело в том, что банков это тоже удобно. При открытии вклада через интернет мы экономим время операционистов-кассиров и разгружаем персонал и площади банка. Таким образом, вклады тоже становятся инвестициями через интернет.

Буду благодарен Вашим вопросам или Вашему мнению о том, как выбрать банковский вклад, в комментариях.

Желаю всем прибыльных инвестиций!

Если эта статья Вам понравилась – сделайте доброе дело

Поставьте “сердечко”

Поделитесь в соцсетях

Выгодна ли капитализация

Капитализация – увеличение первоначального взноса на сумму процентов по депозиту. То есть в следующем периоде начисления будут происходить на больший за счет процентов объем средств. Банки предлагают программы с разными условиями начисления:

- капитализацией процентов;

- выплатой процентов на карту клиента;

- зачислением процентов на отдельный счет, например, до востребования, с минимальной ставкой.

Выгоднее выбирать программы с капитализацией, так как совокупная ставка по ним выше. Однако такой вклад не подойдет для получения ежемесячного дохода, потому что при частичном снятии проценты не капитализируются.

Выбор депозита

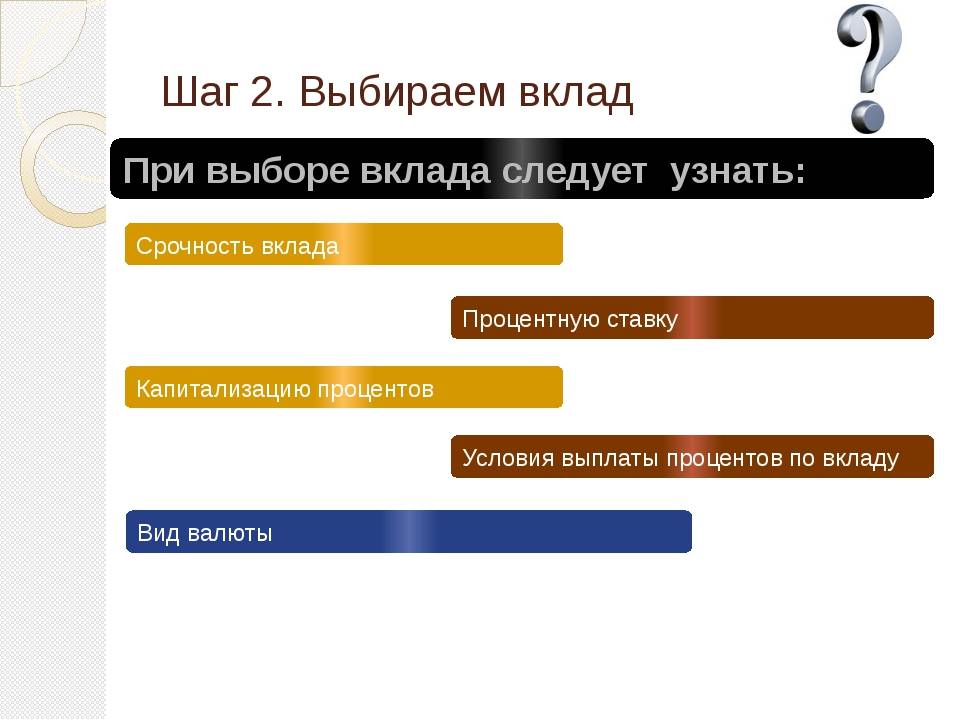

После выбора банка следует определиться с конкретной программой вложения денег. Для этого следует внимательно изучить условия депозитов:

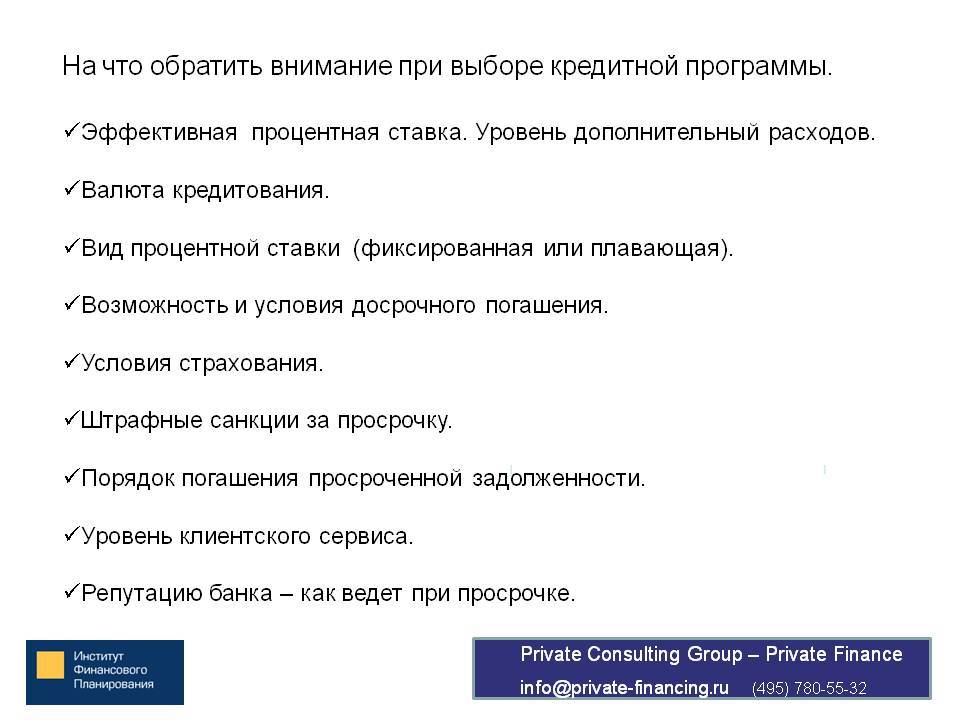

Процентная ставка. Все вкладчики мечтают о крупной ставке по процентам. Высокие проценты могут быть обоснованы тем, что банку необходимо срочно увеличить свои активы, проведением различных акций, а также необходимостью привлечь новых постоянных клиентов

Важно выяснить, фиксированный или плавающий процент у данного вида вклада. Фиксированная ставка не меняется, а плавающий процент может изменяться в течение срока под воздействием заранее оговоренных факторов (скачков курса валют, изменений ставки рефинансирования).

Наличие капитализации и периодичность

Этот параметр интересен клиентам, которые собираются завести долгосрочный вклад. При вкладах сроком до двух лет это не имеет большого значения.

Условия пополнения и снятия. В каждом банке и в каждой депозитной программе имеются различные условия пополнения и снятия денег. Иногда проценты могут начисляться только на определенный неснижаемый остаток.

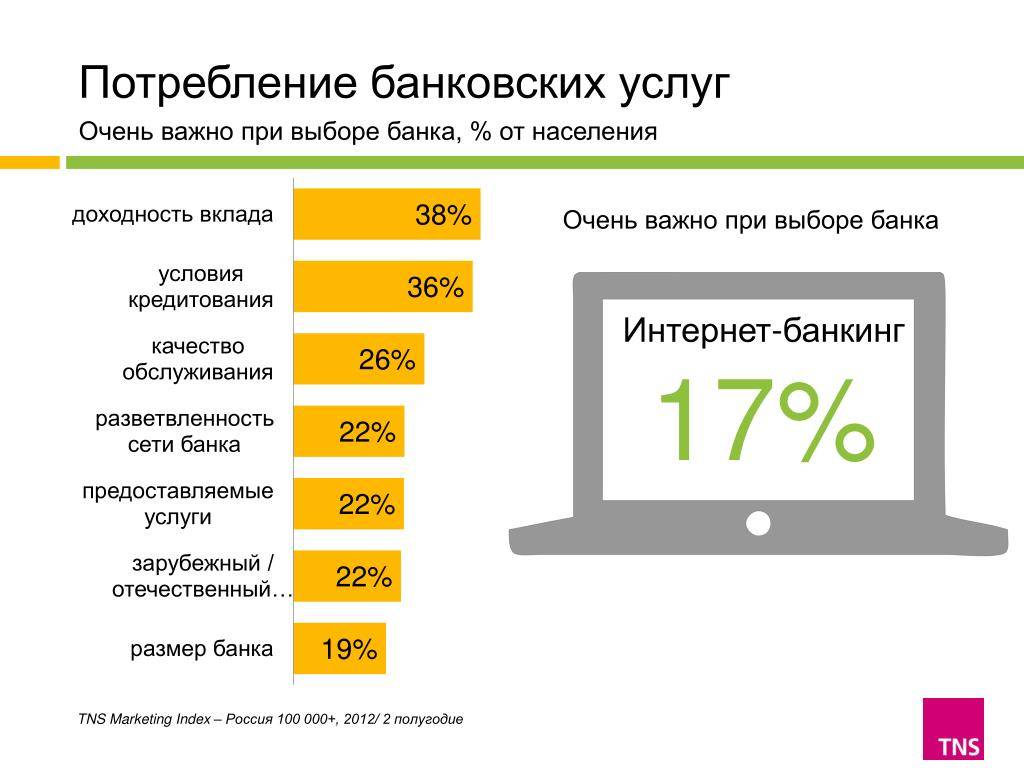

Также важно учитывать различные дополнительные условия: наличие интернет-банкинга, выпуск пластиковой карты, СМС-информирование. Для большинства вкладчиков интернет-обслуживание является важнейшим условием, поскольку удобно следить за счетом прямо из дома без посещения офиса банка

Важно! При использовании дополнительных услуг необходимо перед их подключением ознакомиться с условиями, например СМС-информирование чаще всего платное и от него есть возможность отказаться

Как положить деньги на депозит в банке — 4 простых шага

Банки предлагают различные программы по вкладам для привлечения клиентов. В любом кредитном учреждении существует масса вариантов вложения денег.

Приняв решение положить некую сумму сбережений в банк, вкладчик преследует цель сохранить сбережения и немного заработать. Величина такого пассивного дохода зависит в первую очередь от выбора кредитной организации.

Ниже подробно рассмотрена пошаговая инструкция по открытию депозита, ознакомившись с которой, вы сможете избежать многих ошибок и сэкономить свое время.

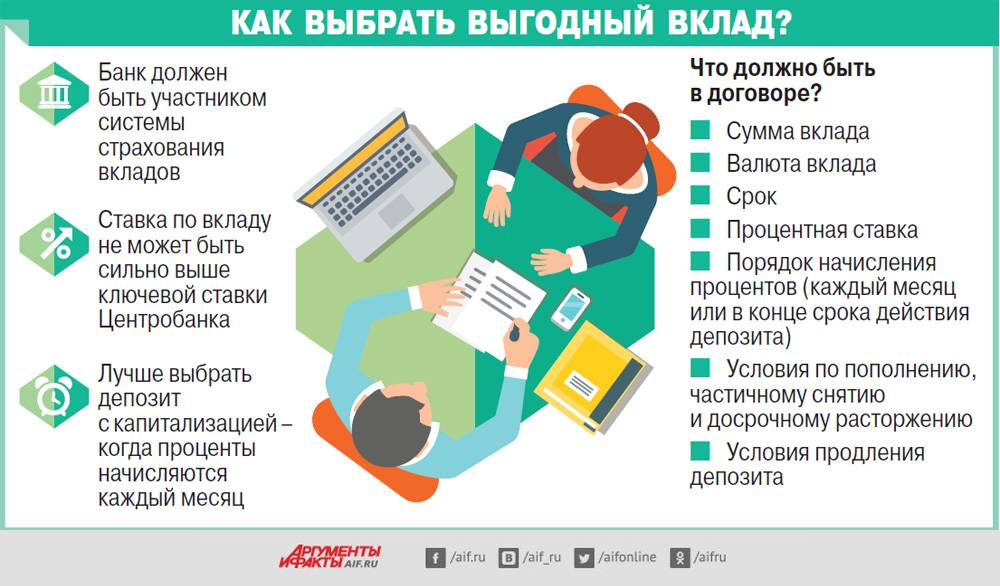

Шаг 1. Выбор банка

Несмотря на то, что вклады в банках застрахованы в АСВ (агентство по страхованию вкладов), выбирать надо стабильную, надежную организацию. Кому захочется ждать возврата собственных средств при отзыве у банка лицензии?

При выборе банка стоит обращать внимание на 2 основных показателя:

- Надежность. Можно проверить банк по рейтингу; отзывам клиентов; отчетности, публикуемой на сайте.

- Доступность. Выбирая банк, следует учитывать факт его отдаленности от места проживания или деятельности. Удобно иметь вклад в банке «шаговой доступности».

Открывать депозит лучше в той кредитной организации, в которой уже являетесь клиентом (например, оформляли кредит или открывали расчетный счет для ИП). Банки лояльно относятся к своим клиентам и могут предложить весьма привлекательные условия депозита (особенно к клиентам VIP-статуса).

Шаг 2. Выбор программы по размещению средств

На сайтах банков имеется вся информация об условиях, видах вкладов. Есть возможность посчитать доход при помощи онлайн калькулятора. Поэтому необходимо внимательно просчитать все варианты вложений и выбрать оптимальный.

Основные параметры вклада, на которые необходимо уделить особое внимание:

- процент;

- возможность пополнения/снятия;

- периодичность начисления процентов, наличие капитализации;

- требования к досрочному снятию.

Также немаловажным является срок размещения. Лучше пролонгировать договор, чем снять вклад досрочно без процентов.

Можно обратиться на сервисы подбора вкладов. Там есть возможность ввести параметры вклада и программа предложит оптимальные условия инвестирования.

Шаг 3. Подписание договора

Заключение договора вклада является стандартной процедурой и не представляет собой никаких трудностей.

В банк предъявляется паспорт (для граждан РФ) либо иной документ удостоверяющий личность (для иностранных граждан), а также заполняется карточка с образцами подписей для возможности идентификации личности. Дополнительно могут потребоваться военный билет и вид на жительство.

Форма договора является стандартной, при подписании обращают внимание на сумму, срок, доходный процент и другие существенные условия вклада. После подписания один экземпляр договора передается вкладчику. При оформлении вклада онлайн договор присылается на электронную почту вкладчика

При оформлении вклада онлайн договор присылается на электронную почту вкладчика.

Шаг 4. Внесение средств в кассу и получение подтверждения открытия вклада

Вкладчик вносит наличные средства в кассу банка, получает на руки акцептованный банком приходно-кассовый ордер с подписью и штампом банковского работника и договор вклада, подписанный обеими сторонами. Эти документы являются подтверждением открытия депозита.

В некоторых случаях вкладчику может быть выдана сберегательная книжка. Они потихоньку уходят в прошлое, сейчас чаще вклады предоставляются с открытием карточного счета. Если к такой карточке подключить интернет-банк, то можно отслеживать все операции по депозиту.

Для онлайн вклада надо зайти на сайт выбранного банка, зарегистрироваться на нем. В личном кабинете подключить услугу «Открыть вклад».

Далее, в зависимости от вида вклада, внести необходимы сведения, указать реквизиты счета, с которого спишутся средства на депозит. Подтверждением открытия вклада в этом случае будет являться веб-документ с пометкой «Исполнено».

Таким образом, можно отметить, что открыть депозит несложно, главное, чтобы он принес ожидаемую прибыль.

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения максимального количества вкладчиков. Некоторые клиенты кредитных организаций считают, что такие предложения слишком рискованны

Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru.

Советы новичкам

Чтобы не прогореть на вкладах и приумножить свой доход, бывалые вкладчики советуют:

- Тщательно оценивать деятельность финансовой организации, риски и доходность по вкладам.

- Вкладывать только свободные деньги.

- Если средств достаточно для нескольких депозитов, то лучше «не класть яйца в одну корзину».

- По возможности выбирать долгосрочные вклады с капитализацией.

- Не снимать деньги в течение всего срока.

- Пользоваться программами с ограниченным предложением.

Эти советы не смогут полностью обезопасить вклад, тем более спасти от форс-мажорных обстоятельств. Но они будут нелишними для новичков.

Что такое вклад, виды вкладов

Вклад – это определенная сумма денег, передаваемая банковской организации или инвестируемая в некий объект с целью получения прибыли. Доход получают за счет процента по вкладу или курсовой ценовой разницы. В первом варианте профит достигается за счет финансовых операций, «прокрутки» вложенных денег.

Вкладчиком может стать любой человек, владеющий средствами. Гражданство значения не имеет.

Существуют различные виды вкладов

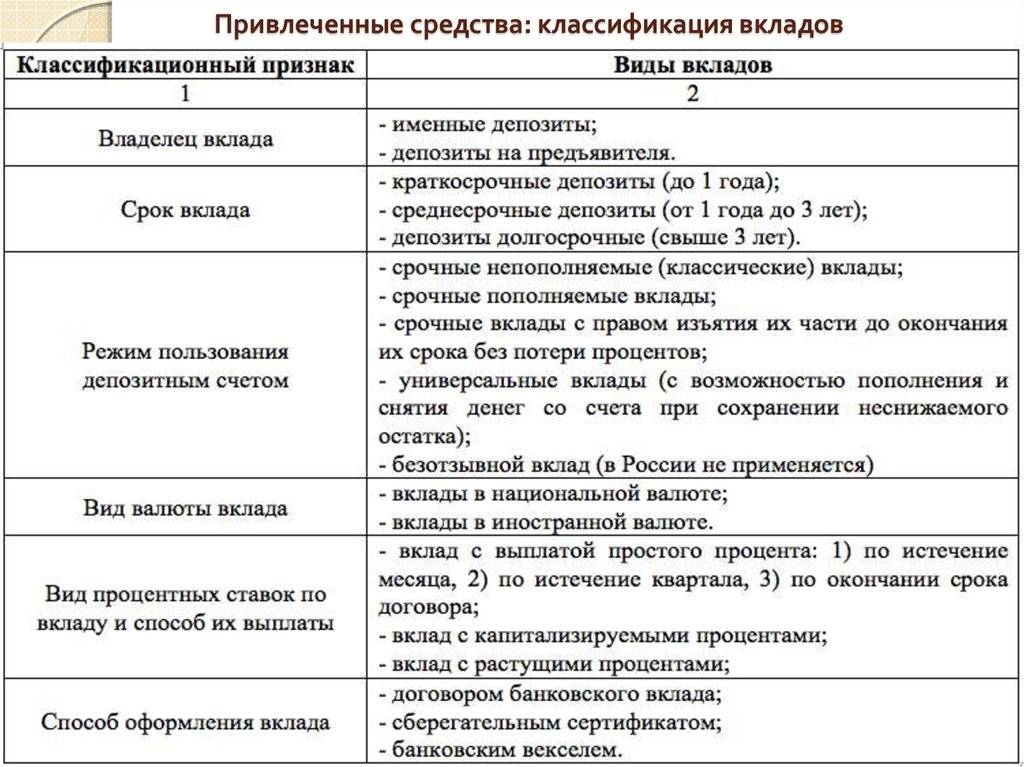

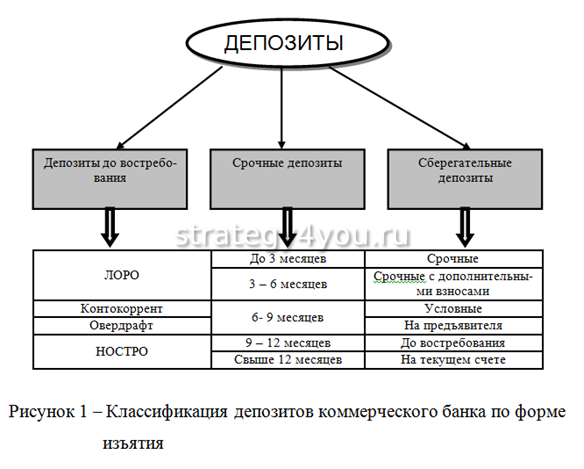

Существует множество классификаций вкладов, в зависимости от параметра сравнения:

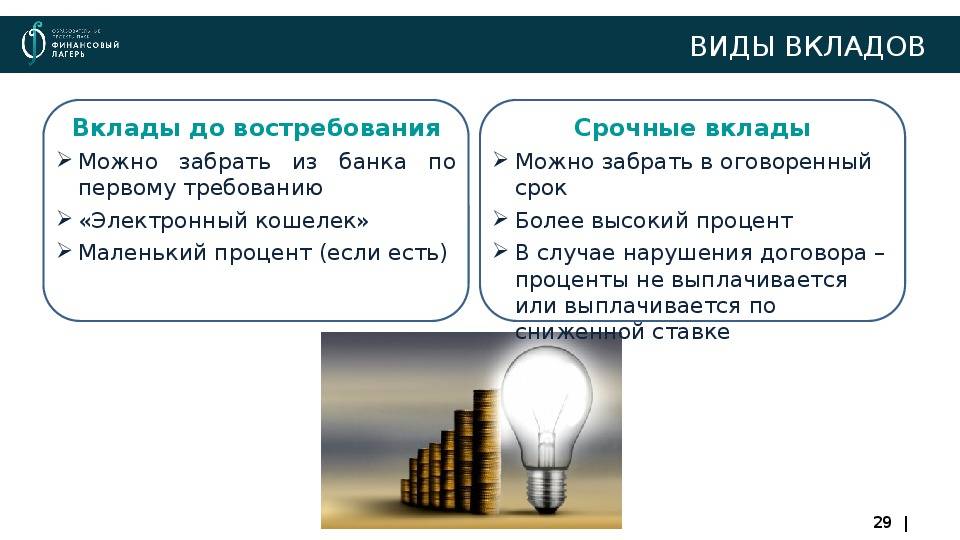

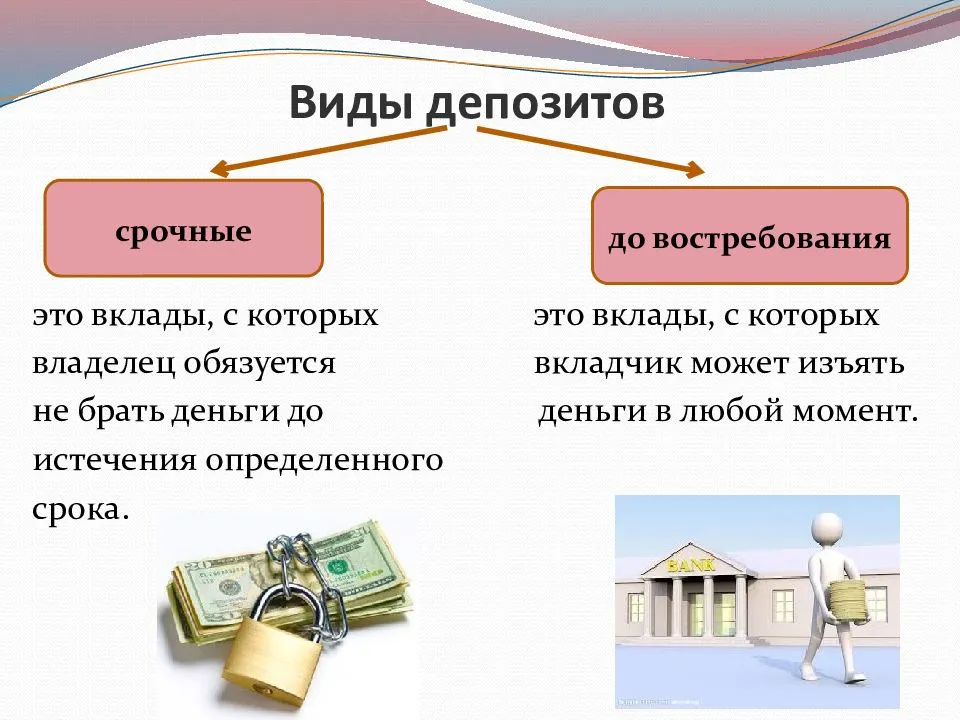

- срочные и до востребования;

- сберегательные, накопительные и универсальные;

- рублевые, валютные, металлические;

- депозитные, инвестиции в различные сферы.

Рассмотрим значение основных видов:

- Срочный вклад открывается на определенное время, раньше которого снимать деньги будет крайне невыгодно. Для того, чтобы можно было потребовать назад свои капиталы без ущерба, существует вклад «до востребования». Как правило, процент по первому виду выше.

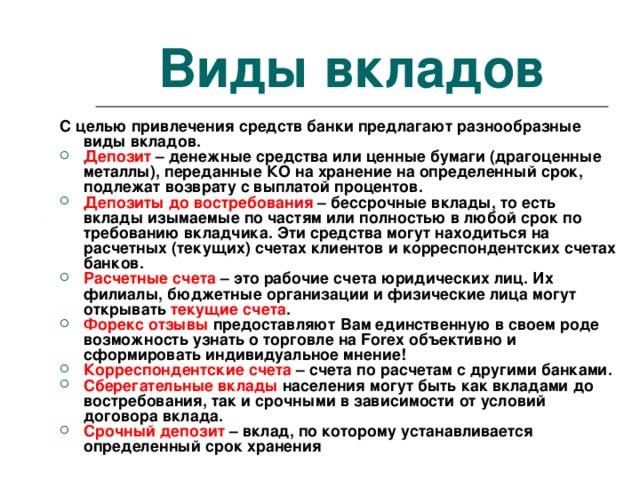

- Депозитный вклад – деньги или ценные бумаги, хранящиеся в финансовом учреждении. Банк совершает с капиталом различные операции, а вкладчик получает за это фиксированную процентную ставку. Депозит может быть трех вариантов: классический, с возможностью пополнить счет и снять/положить денежные средства.

- Металлический – счет в банке, для открытия которого потребуется купить драгоценные металлы. Доход от вклада напрямую зависит от рыночной стоимости приобретаемой ценности.

- Банковский вклад будет полезен для сохранения денежных средств, для накопления и для получения прибыли.

Металлический счет – вклад в драгоценные металлы

Чем депозиты для юрлиц отличаются от других

Банковские вклады юридических лиц и ИП отличаются от тех, которые банки предлагают физическим лицам.

У банков есть готовые предложения, но процентная ставка и остальные условия обсуждаются индивидуально в зависимости от суммы депозита и срока его размещения.

Процентные ставки для юрлиц, ИП, глав фермерских хозяйств и физических лиц, которые занимаютя частной практикой, устанавливают отдельно.

Например, если юридическое лицо размещает вклад на сумму от 10 до 30 миллионов рублей на 1-3 месяца по пополняемому депозиту, то ставка в течение этого срока не будет меняться.

Допустим, банк для этого вклада установил ставку 3,51%. Чтобы повысить доходность вклада и процентную ставку до 4,4%, нужно разместить такой вклад на один год.

Тарифы для ИП по точно такому же депозиту будут другими:

- Процентная ставка по вкладу от 10 до 30 миллионов рублей на 1-3 месяца составит 2,73%.

- При увеличении срока депозита до 1 года — 3,52%.

Важно. Большинство банков не указывают процентные ставки по вкладам

Чтобы их уточнить, обратитесь в банк или скачайте файл с информацией о ставках на сайте банка.

Депозит на год

Срок банковского вклада является достаточно значимым параметром, влияющим на конечную степень выгодности вклада. Часто именно депозит на год предлагает наиболее высокий процент и привлекательные условия, но требует достаточно крупную первоначальную сумму вклада. Такие вклады на срок от одного месяца до трех лет называются «срочными вкладами». В условиях крайне изменчивой и нестабильной экономической ситуации такие вклады становятся все более востребованными и популярными. К преимуществам срочных вкладов можно отнести удобство использования, надежность и достаточно высокий процент. К недостаткам относится невозможность снять средства раньше срока без потери выгоды.

«Что такое депозит? Что такое депозит в банке? Что такое банковский депозит? Что такое вклад?» -ответ на эти вопросы знаком не всем, да и отличаются ли эти понятия друг от друга. Начнем с того, что слово депозит

– это производная от латинского «depositum», которая означает “вещь, отданную на хранение”. В соответствии с экономическими и толковыми словарями терминов рыночной экономики, а также в соответствии с малым энциклопедическим словарем, депозиты имеют более широкое толкование, одним из видов которого является «вклад

».

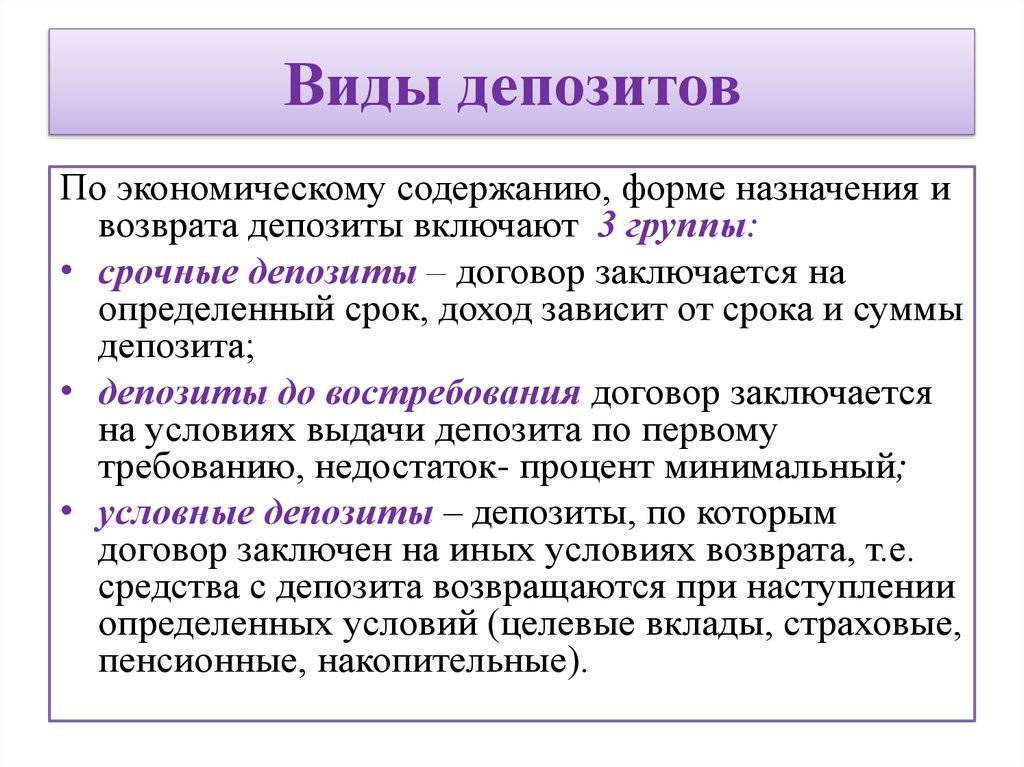

Виды депозитов

Банковские вклады можно классифицировать по различным признакам. Я выбрала такие:

По времени:

- срочный,

- до востребования,

- накопительный,

- сберегательный.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

По способу начисления процентов:

- с капитализацией,

- без капитализации.

По форме:

- банковская ячейка,

- денежный счет,

- металлический счет.

Это, конечно, далеко не полная классификация. Но я выбрала самые распространенные виды. Разберем их более подробно.

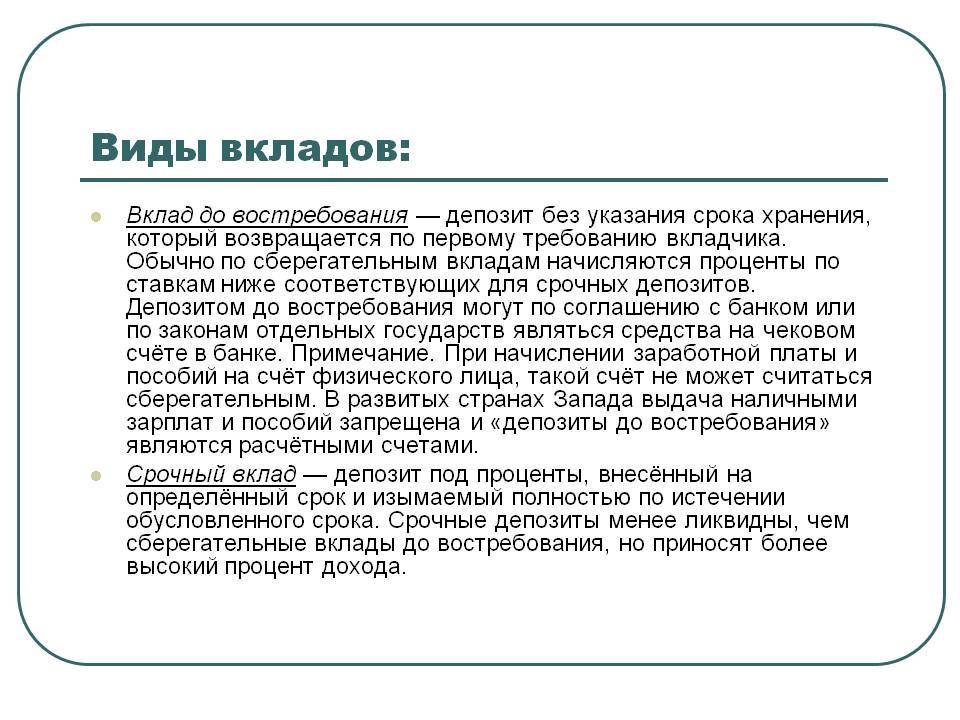

Срочный депозит – это открытие вклада на определенный срок, по истечении которого вы получите его обратно с начисленным доходом в виде процентов. Как правило, вы можете рассчитывать на высокую процентную ставку только при соблюдении некоторых ограничений. Например, отсутствие возможности пополнения и снятия денег со счета.

Вклад до востребования позволяет вам распоряжаться собственными деньгами без ограничений. Но и процент будет маленький. Почему? Потому что банк не имеет свободы в распоряжении вашими средствами, а должен будет их выплатить по первому требованию. То есть он ограничен в своих действиях. Отсюда и невысокая плата.

Накопительный и сберегательный депозиты – это разновидности срочного. Накопительный дает право пополнять счет, а сберегательный – частично снимать средства в случае необходимости без потери процентов. Доход ниже, чем по срочному депозиту, но значительно выше, чем до востребования.

Что такое капитализация? Это начисление процентов не только на сумму хранящихся денег на счете, но и на ранее начисленные проценты. Это своеобразный эффект снежного кома. С каждым месяцем и с каждым годом сумма вклада увеличивается все большими темпами. Эффективность капитализации проявляется при долгосрочном хранении. Через год вы вряд ли сможете почувствовать ее действие по-настоящему.

Банковская ячейка предназначена для хранения ваших ценностей: денег, ценных бумаг, драгоценностей и т. д. Это вариант сейфа, но который находится не у вас дома, а на территории банка. Хранить в таком месте наличные деньги не целесообразно, они обесцениваются и не приносят доход. А вот слитки, драгоценности, акции и другие ценные бумаги, антиквариат лучше разместить именно в банке, а не дома. Конечно, за такую услугу вы должны выплатить финансовой организации вознаграждение.

Денежный счет предназначен для хранения на нем денежных средств. К нему могут быть привязаны дебетовая или кредитная карты. В таком случае повышается мобильность ваших средств, если договором предусмотрена возможность пополнять и снимать деньги.

Металлический счет – хорошая альтернатива хранению драгоценных металлов в виде слитков. Нет необходимости арендовать банковскую ячейку, покупать домашний сейф и копить деньги на приобретение целого слитка. Вы покупаете столько металла, сколько хотите. Его рыночная стоимость отражается на вашем счете и меняется в зависимости от изменения конъюнктуры рынка.

Теперь, когда мы познакомились с видами депозитов, пришло время рассмотреть основные моменты, на которые стоит обратить внимание при выборе оптимального варианта сохранения денег. Здесь на помощь придет финансовая грамотность

Если ранее вы не уделяли ей должного внимания, это не повод отказаться от популярного способа сохранения и приумножения денег. Тем более, что любую грамотность можно подтянуть до должного уровня.

Очень рекомендую прочитать хотя бы пару книг по финансовой грамотности, чтобы лучше ориентироваться в финансовых понятиях и инструментах. Тогда вы сможете составить себе целый портфель эффективных способов управления деньгами, а не только использовать банковские депозиты

Но пока посмотрим, на что стоит обратить внимание при их выборе