Процедура согласования и оформления кредита

Оформление кредита под залог квартиры (или другой недвижимости) производится в несколько этапов. Получить деньги срочно, за 1 день, не получится.

1 Выбор банка

Начинают оформлять сделку с выбора банка:

Если заявитель является постоянным клиентом банка, то ему в первую очередь следует обращаться в эту кредитную организацию. В других случаях, заемщик определяет кредитора, основываясь на следующих параметрах:

- какой процент скидки устанавливается банком от рыночной стоимости залога;

- максимальная сумма и срок кредитования;

- величина процентной ставки;

- возможность подать заявку онлайн;

- дополнительные расходы, комиссии;

- срок рассмотрения заявки;

- удобство погашения кредита: возможность погашения онлайн, наличие сети банкоматов в районе проживания или работы заемщика;

- отзывы о кредитной программе банка в Сети.

2 Изучение условий кредитования

Следующим этапом является изучение условий кредитования у конкретного кредитора.

Наиболее распространен залог квартиры, в которой никто не проживает, и никто не прописан. Если у заемщика имеется в собственности другое имущество, которые он желает заложить, ему потребуется предварительно согласовать возможность сделки с банком.

В целом условия кредитования являются стандартными. Они расположены на официальных сайтах банков.

Для изучения ежемесячной суммы погашения, полной стоимости сделки, клиент может воспользоваться специальным калькулятором, расположенным на интернет-странице. С его помощью можно рассчитать максимально возможную сумму кредита в зависимости от доходов заемщика, определиться со сроком кредитования.

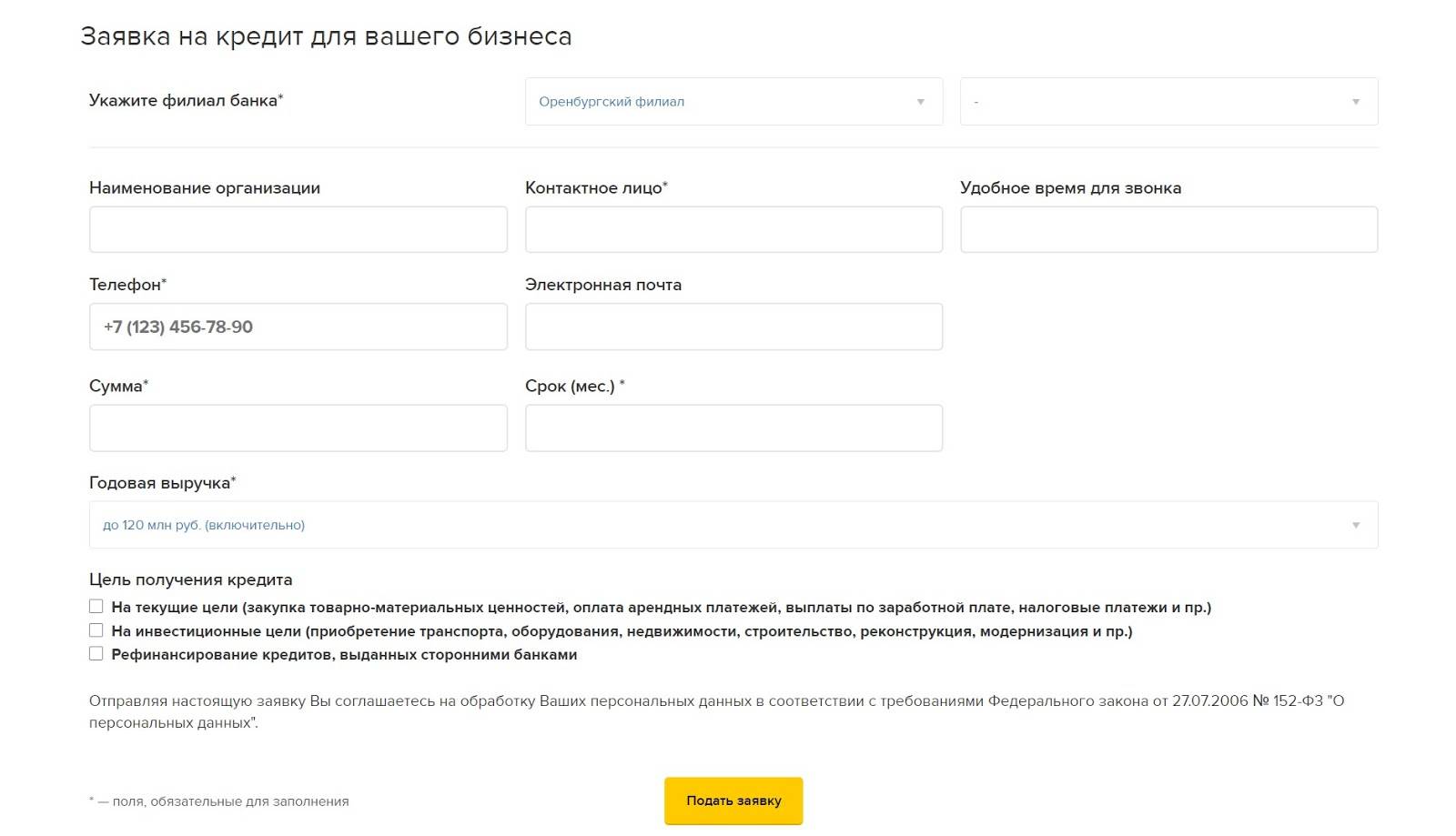

3 Заполнение анкеты-заявки

Далее потребуется заполнить анкету заявку. Сейчас это можно сделать не только в представительстве банка, но и через интернет.

Например, анкета-заявка от Газпромбанка:

Данный этап является самым ответственным. От полноты и правильности внесения данных зависит принятие банком решения. Если в заявке указываются недостоверные сведения или служба безопасности банка высказывает сомнение в их правдивости, в выдаче кредита будет отказано.

4 Сбор документов

В первую очередь потребуется заказать выписку из ЕГРН. Это можно сделать онлайн, или через официальный запрос в уполномоченных органах.

Далее следует собрать все требуемые документы по списку и произвести оценку рыночной стоимости имущества. Обычно банки принимают отчет от любой официально работающей оценочной компании, однако предварительно этот вопрос необходимо также согласовать с банком, чтобы у него не возникло сомнений относительно компетентности оценщика.

Дополнительно заемщик собирает документы на себя, супругу/га в соответствии требованиями кредитора.

5 Передача документов в банк на рассмотрение

Некоторые кредитные компании выносят предварительное решение о выдаче займа на основе сканированных копий документов. Поэтому собранный пакет просто прикрепляется к анкете-заявке и отправляется в банк через интернет.

Есть кредиторы, которые требуют предоставления оригиналов документов сразу при оформлении заявки. В этом случае заемщику придется сдать пакет непосредственно сотруднику кредитной организации.

Срок рассмотрения заявки от 5 до 10 рабочих дней. В это время могут быть затребованы дополнительные документы, выдвинуты требование предоставления поручительства или дополнительного залога и т. д.

После принятия банком решения о предоставлении кредита, заемщик официально оповещается об условиях кредитования. Срок действия решения в банках разный от 30 до 90 дней.

6 Страхование имущества

Клиенту до оформления кредитного договора потребуется застраховать имущество в компании, которую укажет банк. Часто в банках находятся представители страховщиков, поэтому сделка производится в день подписания договоров на выдачу кредита.

7 Подписание и регистрация договоров

В назначенный день, заемщик вместе с созаемщиками, поручителями, залогодателями (если имущество принадлежит третьему лицу) приходят в банк для подписания кредитного договора, договора залога, сопутствующих документов.

Договор залога передается на регистрацию.

8 Выдача кредита

После регистрации сделки в уполномоченных органах, производится непосредственно выдача денег на счет заемщика или дебетовую карту. Кредит предоставляется разово, проценты начисляются на остаток долга, оплата производится аннуитетными платежами.

Как получить кредит под залог недвижимости

Выберите банк с подходящими для себя условиями кредитования. Ориентируйтесь не только на срок, сумму и ставку по кредиту, но и на требования к залогу, заёмщику.

В выбранный банк подайте предварительную заявку на кредит:

лично — в ближайшем отделении банка;

удалённо — на сайте банка, заполнив специальную форму.

Банк рассматривает заявку до 10 рабочих дней. О решении по ней вам могут сообщить по телефону — звонком, смс или по оставленной в заявке электронной почте.

Если банк выносит предварительное положительное решение, вы собираете документы, которые;

подтверждают личность;

связаны с предметом залога — свидетельство о праве собственности, технический и кадастровый паспорт, иные документы;

подтверждают ваш доход за отчётный период;

подтверждают отсутствие задолженности по налогам и сборам.

Также могут понадобиться реквизиты банковского счёта, копии кредитных договоров с другими банками

Окончательное решение будет вынесено кредитной организацией только после их изучения

Важное значение имеют документы, касающиеся залоговой недвижимости и вашей платёжеспособности.. После вынесения банком окончательного положительного решения о кредитовании подпишите договор и получите заёмные средства.

После вынесения банком окончательного положительного решения о кредитовании подпишите договор и получите заёмные средства.

Чем выгоден кредит с залогом коммерческой недвижимости для бизнеса

Для ИП или бизнеса кредит под залог нежилой недвижимости имеет определенную выгоду. На практике предстоит выделить следующий ряд плюсов такого кредитования:

- Присутствует высокая вероятность, что банк одобрит ссуду на выгодных для клиента условиях.

- На весь период кредитования объект обеспечения остается в распоряжении непосредственного владельца.

- Оформить можно крупный заем под любые нужды, при этом часто деньги выдаются в день обращения.

- Кредит под залог коммерческой недвижимости физическим лицам выдается без первоначального взноса или иной комиссии.

- В качестве обеспечения может использоваться любое имущество, включая квартиру, гараж, машиноместо, стоянку или даже промышленный объект.

- Для физического лица, ИП или учредителя бизнеса предусмотрено право на досрочное погашение на любом этапе действия ссуды.

Дополнительный плюс в том, что банки готовы выдавать такие займы при наличии минимального пакета документов и без необходимости подтверждать официальный доход справкой.

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

Законодательство РФ?

Область кредитования в России контролирует множество нормативно-правовых актов

Такое внимание обусловлено, прежде всего, тем, что в процессе участвует население как противоположный субъект сделки. Соответственно законодательство призвано защитить граждан, их личные права и собственность от мошенничества и иных противоправных действий

Кредит как финансовая операция с каждым годом становится более востребованным на рынке, именно поэтому процесс его оформления сейчас требует всесторонней защиты. Кредитование России выходит на мировой уровень, на территории нашей страны располагаются даже филиалы иностранных банков, что говорит о требовании международной защиты кредитования населения во всем мире.

- ФЗ РФ «О потребительском кредите (займе)».

- ФЗ РФ «Об ипотеке (залоге недвижимости)».

- ФЗ РФ «О защите прав потребителей».

- Конституция РФ.

- Гражданский кодекс Российской Федерации.

- ФЗ РФ «О банках и банковской деятельности».

- ФЗ РФ «О кредитных историях».

- ФЗ РФ «О защите прав потребителей».

- Нормативные акты Центрального Банка России.

Топ-6 организаций, чтобы получить кредит под залог коммерческой недвижимости

Взять кредит под залог коммерческой недвижимости можно в банке, но количество предложений будет ограниченным. Также можно обратиться к кредитным брокерам, предлагающим быстрое решение за минимальное время или в консалтинговые компании. Ниже представлены 6 финансовых организаций, в которых оформляются кредиты под залог коммерческой недвижимости.

| Название банка | Возможная сумма | Процентная ставка | Сроки |

БЖФ банк | до 20 млн. рублей | от 12,49% | до 20 лет |

Россельхозбанк | до 200 млн. рублей | от 8% | до 15 лет |

Совкомбанк | до 30 млн. рублей | от 11,9% | до 10 лет |

РКБ | до 10 млн. рублей | от 9,9% | до 10 лет |

| ЛионКредит | До 200 млн. рублей | от 10,2% | до 35 лет |

Легко-Залог | до 100 млн. рублей | от 7,5% | до 30 лет |

Чтобы сделать оптимальный выбор, необходимо детально изучить все кредитные предложения.

БЖФ банк

Здесь можно взять займ до 20 млн. рублей без подтверждения дохода (до 70% от стоимости залогового коммерческого объекта) под залог недвижимости, расположенной в Москве и области, Санкт-Петербурге и Ленинградской области. Для других городов, в которых имеется представительство банка, максимальная сумма кредита уменьшается до 10 млн. рублей.

Выдает кредиты под залог коммерческой недвижимости физическим лицам в возрасте от 21 года до 65 лет на дату полной выплаты долга. Наличие российского гражданства обязательно.

Россельхозбанк

Оформляет займы под залог нежилых помещений физическим лицам как отдельный вид ипотеки. На выданные в кредит денежные средства можно приобрести:

- здание или сооружение нежилого типа, расположенное на участке, принадлежащем продавцу на праве собственности не менее 1-го года либо используемого по договору аренды, срок которой заканчивается не раньше, чем через 2 месяца после полной выплаты долга;

- нежилые помещения, расположенные в зданиях как жилого, так и нежилого фонда (требований к наличию права собственности на участок, на котором они расположены, не имеется).

Взять такой кредит можно только на 8 лет, но можно оформить дополнительные льготные условия на первый год выплат.

Максимальная сумма — 200 млн. рублей, не более 80% от рыночной стоимости объекта обременения.

Совкомбанк

Самый лояльный банк, в котором можно под залог коммерческой недвижимости быстро получить кредит без подтверждения дохода.

Выдает до 30 млн. рублей — не более 60% от рыночной стоимости объекта.

Срок кредита определяется возрастом заемщика, на момент полной выплаты ипотеки ему должно быть не более 85 лет (минимальный возрастной порог — 20 лет).

Главное преимущество — рассматривает заявки на кредит в 74-х регионах, что является максимальным показателем среди банков, выдающих займы под коммерческую недвижимость.

РКБ

Консалтинговая компания, сопровождающая сделку по оформлению кредита под залог нежилой недвижимости до момента получения физическим лицом требуемой суммы. Работает с крупнейшими банковскими учреждениями, в том числе, со Сбербанком, ВТБ, Газпромбанком и т.д.

Принимает предварительное решение сразу в день обращения. Предоставляет возможность взять ипотеку без подтверждения доходов, но если представить справку 2-НДФЛ либо по форме банка, размер ставки уменьшиться на 2,5%.

Перед подачей заявки можно сделать предварительные расчеты сразу на сайте РКБ.

ЛионКредит

Брокерская компания, оказывающая помощь в оформлении ипотеки без подтверждения доходов.

Требования к заемщику минимальные:

- возраст 2106 лет;

- наличие гражданства РФ;

- личный паспорт;

- наличие стажа от 3-х месяцев на текущем месте работ.

Можно получить одобрение по займу даже если кредитная история не является идеальной и уже получены отказ в других финансовых организациях.

Легко-Залог

Одно из самых выгодных предложений для оформления кредита под залог нежилого помещения, расположенного в Москве или области, Санкт-Петербурге либо в Ленинградской области.

В качестве объекта обременения рассматривает любой тип недвижимости, в том числе, коммерческую.

Выдает до 100 млн. рублей, при этом объем заемных средств может достигать до 90% от рыночной стоимости объекта залога.

Для получения нужной суммы потребуется только заполнить простую форму и отправить заявку. Денежные средства будут выданы уже в день обращения.

Необходимые документы

Существует список документов, которые необходимо предъявить для получения кредита:

- паспорт гражданина РФ с отметкой о регистрации. Этот документ служит для идентификации личности заёмщика. Если у него имеется только временная регистрация, то её наличие придётся подтверждать документом из ФМС.

- документ, подтверждающий трудовую деятельность заёмщика. Это может быть заверенная копия трудовой книжки или оригинал трудового договора. Такой документ нужен чтобы подтвердить занятость заёмщика. Если записи в трудовой книжке свидетельствуют о том, что потенциальный клиент часто меняет места работы, то служба безопасности банка может счесть его ненадёжным клиентом;

- документ, подтверждающий доход заёмщика, например, налоговая декларация, справка с места работы по форме 2 НДФЛ или справка о заработной плате, оформленная по форме банка. Если заёмщик является участником зарплатного проекта того же банка, в который он обратился за ссудой, то он может не подтверждать свои доходы. Кроме того, в некоторых банках таким клиентам предлагаются более выгодные условия – сниженная процентная ставка или большая сумма кредита;

- заявление-анкета на получение кредита;

- документы на предмет залога. При оформлении кредита под залог автотранспортного средства нужно предоставить в банк его ПТС. В случае если залогом является объект недвижимости, то нужно предоставить в банк свидетельство о праве собственности и правоустанавливающие документы, в результате которых это право возникло, например, договор приватизации, дарения или купли-продажи. Кроме того, нужно предъявить кадастровый паспорт и справку о прописанных лицах, а также документ, подтверждающий отсутствие каких-либо обременений объекта недвижимости;

- свидетельство о браке, либо нотариально заверенное свидетельство о том, что лицо не состоит в зарегистрированном браке. Если супруг (супруга) заёмщика прописаны в квартире (доме), то требуется их нотариально заверенное согласие на возникающие залоговые обязательства;

- необходимо предоставить акт оценки имущества. При этом оценивать недвижимость может специалист или организация, аккредитованные в данном банке.

Как взять ипотеку под залог имеющейся недвижимости – подробная инструкция

Итак, у вас есть ликвидная недвижимость, которую вы готовы отдать банку в качестве залога. Процедура оформления сделки пройдёт быстрее, если подготовиться к ней заранее.

В помощь заёмщикам мы разработали универсальную инструкцию. Читайте, запоминайте, пользуйтесь!

Шаг 1. Выбираем банк и кредитную программу

Важнейший этап процесса. Как НЕЛЬЗЯ делать: выбрать первый попавшийся банк – например, по территориальному признаку – и согласиться на все его условия.

Как НУЖНО делать: провести полноценный мониторинг рынка, изучить до десяти кредитных предложений, выбрать несколько наилучших вариантов.

На что обращаем внимание при выборе банка:

- – желательно ориентироваться не только на российские рейтинговые компании, но и на зарубежные.

- Опыт работы банка – не связывайтесь с новичками финансового рынка. Каждый год в России закрывается 40-50 банков, а платить по измененным реквизитам – это потеря времени и никому не нужная головная боль.

- Финансовые показатели компании – солидные банки публикуют такие данные в открытом доступе.

- – не верьте всему, что пишут в интернете, ориентируйтесь только на независимые авторитетные форумы и сайты.

- Выбор кредитных программ – чем он больше, тем лучше.

Способ поиска для продвинутых заёмщиков – нанять профессионального и надёжного кредитного брокера и делегировать задачу выбора наилучшего варианта ему.

Шаг 2. Собираем документы и подаем заявку

Документы лучше собрать ещё до начала «операции». С готовым пакетом процесс рассмотрения заявки пойдёт быстрее.

Эти бумаги понадобятся обязательно:

- выписка из ЕГРП – с 2017 года она заменяет свидетельство права собственности;

- документ, подтверждающий законность владения имуществом – договор купли-продажи, акт о наследстве, дарении, обмене и т.д.;

- технический паспорт объекта;

- кадастровый паспорт;

- документ об отсутствии обременений и арестов;

- отчёт об оценке;

- справка об отсутствии задолженности по «коммуналке».

Это примерный список – разные банки требуют больше или меньше документов. Некоторым нужна справка о количестве жильцов, прописанных в квартире, согласие других собственников на манипуляции с недвижимостью.

Шаг 3. Ожидаем оценки недвижимости

Сотрудники банка лично придут осмотреть квартиру

Сотрудники банка лично придут осмотреть квартиру

Но в любом случае сотрудники будут осматривать квартиру собственными глазами – банки не имеют привычки верить клиентам на слово и не покупают «кота в мешке». Если состояние квартиры специалисты признают неудовлетворительным, никакая независимая оценка вам не поможет.

Шаг 4. Подписываем договор

Мы подошли к самому ответственному этапу процедуры. Подписывать договор, не глядя – роковая ошибка, на которой погорели тысячи заёмщиков. Некоторые клиенты свято верят в непогрешимость финансовых компаний и считают, что соглашения составляют с учётом интересов кредитополучателя.

Увы, даже договоры в топовых банках учитывают в первую очередь интересы самих банков. Большая часть таких документов касается обязанностей заёмщика. Помимо денег, он ещё много чего должен кредитору.

Например, содержать объект залога в чистоте и порядке, согласовывать с банком все манипуляции с квартирой – имеется в виду аренда, прописка членов семьи, капитальный ремонт и перепланировка.

Чего точно не должен делать клиент – так это продавать, дарить и менять жильё.

На какие пункты договора надо обратить особое внимание:

- итоговый размер процентной ставки;

- условия досрочного погашения кредита;

- принцип начисления штрафов;

- обязанности сторон;

- наличие комиссий за финансовые операции.

Предмет залога лучше застраховать – отказ от страховки обойдётся дороже. Большинство банков требует попутного страхования жизни заёмщика и титула недвижимости.

Шаг 5. Получаем деньги и выплачиваем кредит

Получив деньги, обязательно сохраните платежный документ. Если берёте целевой кредит, нужно будет отчитываться перед банком о своих тратах.

Вам предоставят график платежей, которому нужно следовать буквально. Стоит допустить несколько просрочек и штрафы начнут разрастаться, как снежная лавина. Лучше не допускать таких ситуаций и все просрочки ликвидировать на начальном этапе.

Какие требования ставят к недвижимости

Для определения суммы кредита и степени ликвидности объекта – проводится специализированная оценка недвижимости. Данная процедура осуществляется специалистами банка (если кредит берется там) или независимой финансовой компанией. Оценивается внешний вид и внутреннее составляющее (материалы фундамента и стен), проводится инвентаризация, оценивается техническое состояние внутри помещения (наличие коммуникаций, их рабочее состояние, минимальный ремонт). Исходя из того и устанавливаются основные требования к предмету залога:

- наличие минимального ремонта;

- хорошее техническое состояние;

- наличие на имущество оформленного права собственности и всех необходимых документов;

- отсутствие незаконных перепланировок;

- нахождение в городе в перспективном микрорайоне, наличие инфраструктуры.

Полный перечень условий уточняется непосредственно у кредитора. Что касается оценки – лучше всего заказать ее в специализированной компании, пусть за это и придется заплатить. Зато можно быть уверенным, что оценят недвижимость реально.

Шаг 4 — Подготовка документов

Отдельно можно рассмотреть пакет документов на заемщика и на недвижимость, оформляемую под залог. Первичный пакет документов предоставляется при подаче заявки.

Если банк ответит одобрением, можно собирать документы на жилье. Бумаги и на заемщика, и на недвижимость, могут быть различными в зависимости от банка, в который обратился заемщик, а также от политики компании. У одних банков оформляются квартиры в залог только по паспорту и СНИЛС, другие требуют предоставить полный комплект.

Сегодня на кредитном рынке можно встретить различные акции: чем быстрее заемщик выйдет на сделку и предоставит документы, тем ниже будет процентная ставка в договоре. Далее представлены базовые комплекты документов, которые понадобятся, чтобы оформить кредит под залог имущества в полной или частичной собственности заемщика.

На недвижимость

Комплект документов на кредит с залогом включает:

- Правоустанавливающие бумаги на жилье.

- Схема помещения.

- Акт об оценочной стоимости недвижимости.

- Паспорт продавца.

- Характеристика жилья.

- Выписка из Росреестра.

Акт о стоимости нужно оформить в двух экземплярах. Один передается заемщику, второй подается в банк.

Согласие супруги не требуется, если он/а не имеет российского гражданства. Документ с нотариально заверенным согласием не потребуется, если между супругами заключен брачный контракт, и раздел недвижимости установлен особым образом.

Для заемщика

Чтобы оформить кредит, заемщик подает следующие документы:

- заявление в форме анкеты;

- паспорт;

- копии страниц трудовой книжки или выписку из трудовой книжки, контракт с работодателем или срочный договор;

- справка 2-НДФЛ либо справка по форме банка, налоговая декларация о доходах за последние 6/12 месяцев (в зависимости от требования кредитора);

- пенсионное свидетельство;

- в некоторых банках СНИЛС.

Если есть один из следующих документов, их тоже нужно предоставить в банк при заключении сделки: военник (для мужчин, не достигших 27 лет), водительские права, документы об образовании, свидетельства о заключении брака или его расторжении, свидетельства рождения на каждого из детей. Если в свидетельстве о рождении не стоит отметка о гражданстве, то нужно предоставить дополнительные бумаги, удостоверяющие наличие гражданства РФ.

Кредиторы рассматривают дополнительные источники доходов, поэтому можно подать справки с работы по совместительству с указанием зарплаты, ценные бумаги, акции, договор аренды (если есть прибыль от сдачи жилья), справка о накоплении денег по вкладу. Банк может потребовать оформить дополнительные бумаги.

Какой должна быть ипотека под залог имеющейся недвижимости, чтобы банк ее принял в качестве залога

Рассматривая заявку по предоставлению ипотеки на условиях залога, любой банк очень внимательно, если не сказать придирчиво, относится к тому, что ему заемщик готов выставить, как предмет залога.

Как следует из практики, банки принимают любую ликвидную недвижимость, которая имеет рыночную стоимость, и по которой нет каких-либо правовых ограничений (правовое обременение).

Поэтому ниже мы приведем те условия, при которых банк ограничивает или не принимает заявки по ипотечным кредитам с использованием залога:

- дома, квартиры признаны аварийными или включены в муниципальные программы сноса или капитального ремонта;

- жилые объекты недвижимости, которые имеют срок постройки более 50 лет (начиная с 1977 года). Правда, есть элитные районы в любом городе, где наоборот — старые дома (например, так называемой сталинской застройки) ценятся гораздо выше, чем новые. Но это скорее исключение, чем правило, и банк исходит из реальных рыночных рисков, а не из того, какую историческую ценность представляет тот или иной дом;

- недвижимость, уже находящаяся в залоге, даже у того же самого банка, что выдает ипотеку;

- если в качестве совладельцев или зарегистрированных (прописаны) в качестве жильцов имеются несовершеннолетние дети, недееспособные люди (инвалиды). Так как, по мнению банкиров, распределение собственности среди таких совладельцев накладывает на правовой статус квартиры или дома значительные правовые риски, к которым банки относятся очень настороженно;

- если имеется несколько собственников в квартире, особенно когда требуется согласие всех совладельцев на то, чтобы недвижимость была отдана в залог.

Предоставление ипотечного кредита под залог, и что самое главное — ставка по кредиту, во многом зависит от того, что именно будет предложено банку заемщиком в качестве гарантий, какое имущество. Чем ликвиднее жилье, недвижимость востребована рынком, тем надежней статус заемщика, тем ниже будет ставка кредитования, больше льгот по условиям ипотеки и меньше формальных процедур, предшествующих заключению договора займа.

В идеальном варианте, квартира или дом, которые могут быть предметом залога у банка, должны выглядеть следующим образом:

Дома не ранее, чем застройки начала 80-90-хх годов.

Имеется единоличный собственник, который имеет полное право распоряжения имуществом. В таких случаях банки готовы рассмотреть даже суммы обеспечения принимаемого в качестве залога более чем в 80%.

Недвижимость имеет (на момент подачи в банк заявки на кредит) запись в ЕГРН (единый реестр недвижимости) и на руках у будущего заемщика имеется соответствующее свидетельство о регистрации (собственности).

Район, где расположена недвижимость не находится в генеральном плане новой жилой застройки или отчуждения земель.

Если в качестве залога выставляется заемщиком отдельно стоящий дом, земельный участок, то он должен иметь полный кадастровый паспорт, свидетельство о праве собственности, произведено межевание, квитанции и прочие документы, подтверждающие уплату земельного налога

Также следует обратить внимание, чтобы статус земельного участка соответствовал фактическому его использованию.

Так, например, часто встречаются случаи, когда коттедж построен на землях сельхозназначения и земля не выведена под статус индивидуальной жилой застройки. Такой объект банк не примет в качестве обеспечения, так как имеется существенный риск того, что правовой статус земельного участка может быть оспорен третьими лицами, и объект недвижимости или земля могут быть изъяты у собственника или на него будут наложены существенные штрафные санкции.

- В некоторых случаях банки идут на предоставление ипотеки под залог жилищного сертификата, который выдается военнослужащим и другим, социально защищенным группам населения. Но, как правило, банки весьма неохотно идут на работу с этими ценными бумагами, фактически дающими право на недвижимость. И если они принимают такие сертификаты как обеспечение, то с существенным дисконтом по залоговой стоимости, которая редко превышает 50%.

В дополнение к сказанному, также следует отметить, что любой объект недвижимости, который предлагается банку в качестве гарантийного обеспечения, должен иметь статус частной собственности.