В какой банк обратиться?

Студентам можно обратить внимание на следующие банковские организации

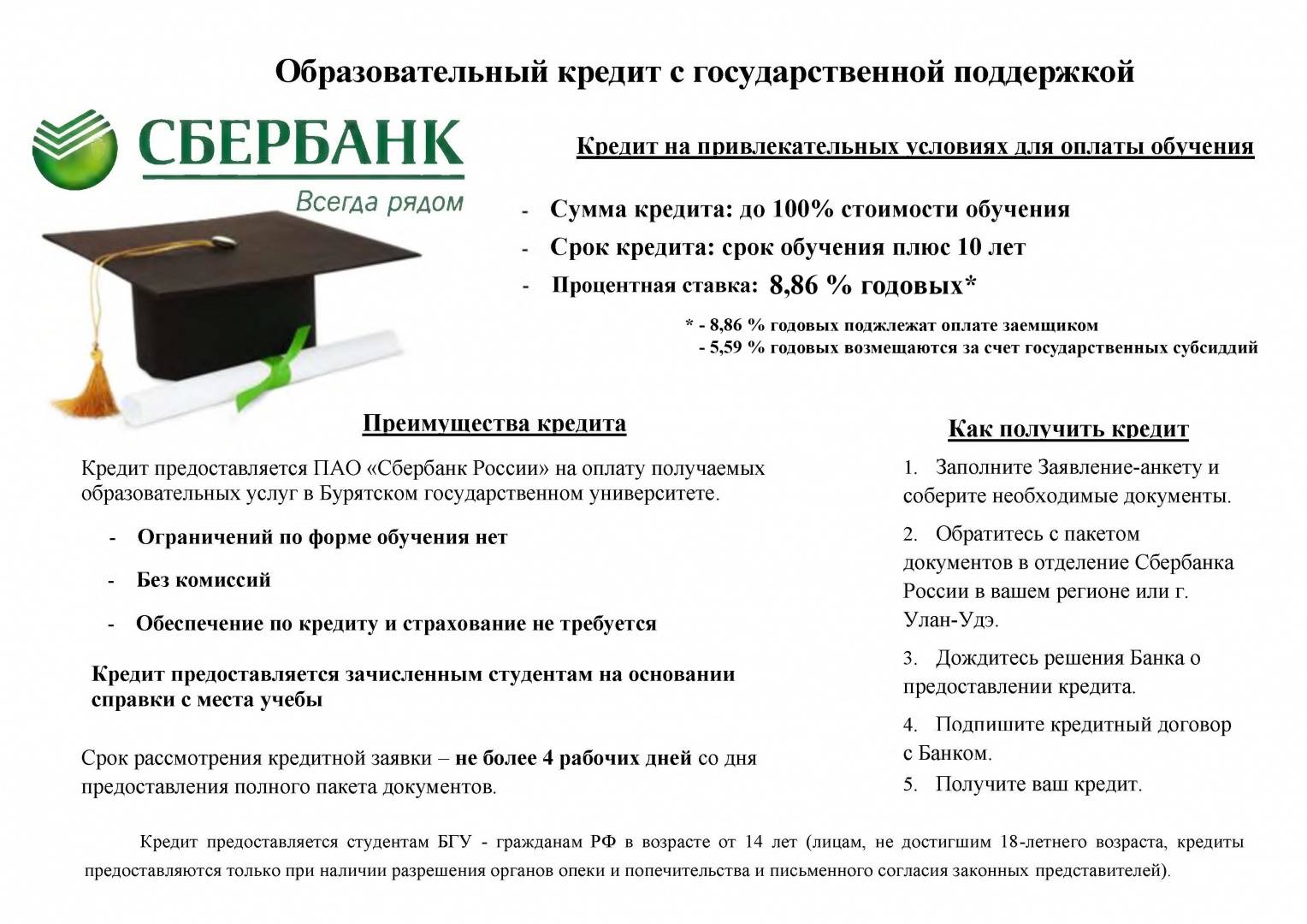

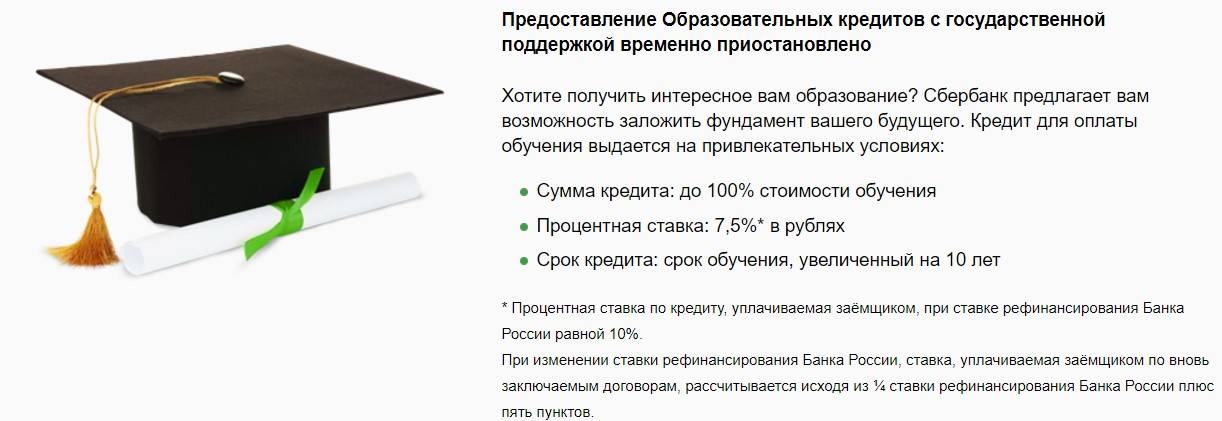

Сбербанк

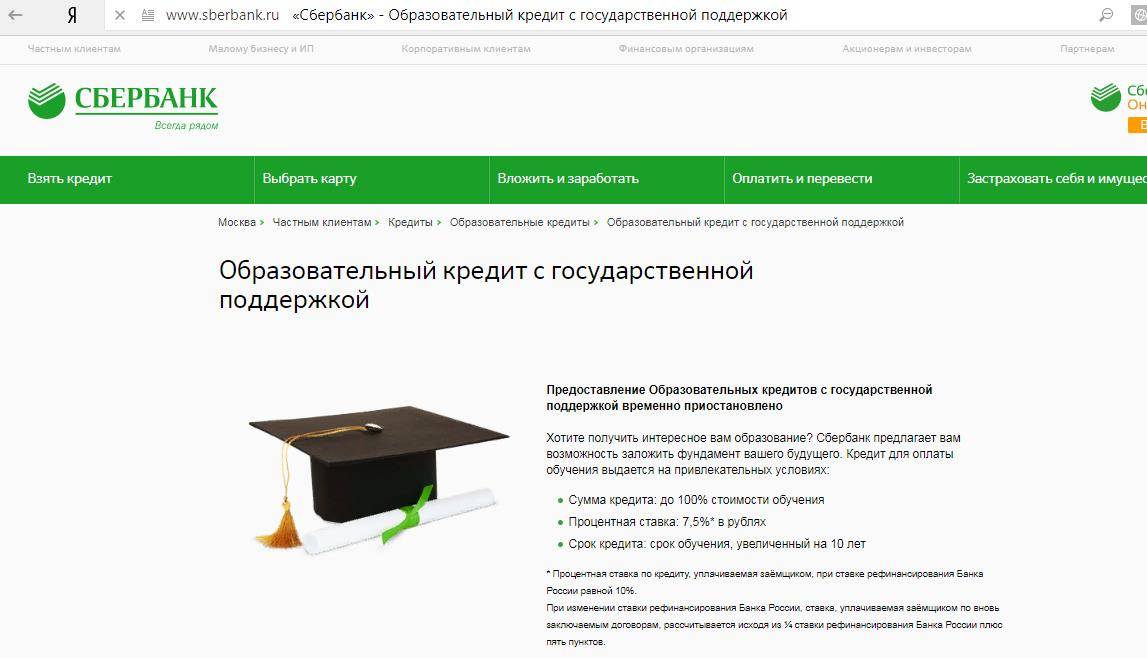

В Сбербанке есть отдельная программа, созданная специально для молодых заемщиков. По ней денежные средства выдают клиентам в возрасте от 18 до 21 года. Но для получения такого займа студенту понадобится привлечь поручителя. Им может быть любой гражданин РФ, имеющий возраст от 21 года до 70 лет.

- Годовой процент от 11,9%.

- Срок кредитования до 5 лет.

- Кредитный лимит от 30 тысяч до 3 миллионов рублей.

Это потребительский кредит, поэтому средства можно тратить на любые цели.Стоит отметить, что для оформления понадобится справка, удостоверяющая уровень зарплаты, и трудовая книжка.

Альфа Банк

В этом учреждении дают кредит студентам в возрасте от 21 года, имеющим официальный доход 10 тысяч рублей.

- Ставка в год от 11,9%.

- Сумма займа до 1,5 миллиона рублей.

- Период погашения до 5 лет.

Кредит выдается на любые цели без отчетности перед банком. При оформлении нужно иметь при себе паспорт, документы, подтверждающие доход и занятость.

Почта банк

В Почта банке выдают кредит на образование для студентов. Это уже целевой займ, поэтому понадобится принести реквизиты учебного заведения, куда кредитор перечислит необходимую сумму денег.

В Почта банке выдают кредит на образование для студентов. Это уже целевой займ, поэтому понадобится принести реквизиты учебного заведения, куда кредитор перечислит необходимую сумму денег.

- Процентная ставка от 9,9% годовых.

- Кредитный лимит – 2 миллиона рублей.

- Срок погашения до 6 лет.

Взять образовательный кредит имеет возможность заемщик, который достиг совершеннолетнего возраста, имеет российское гражданство и прописку на территории РФ. Также у студента должен быть трудовой стаж не меньше 3 месяцев на текущем месте работы.

Райффайзенбанк

В этом банке также выдают кредиты студентам на обучение. При этом совершенно не требуется передавать имущество в залог или искать людей, готовых стать поручителями.

- Годовая ставка от 9,9%.

- Сумма не больше 2 миллионов рублей.

- Период погашения до 5 лет.

Если студенту необходимо не больше 300 тысяч рублей, то для оформления остаточно иметь при себе только паспорт. Если же нужна сумма свыше указанной, придется подтверждать наличие официального дохода.

Росбанк

В Росбанке выдают кредит на образование студентам, которым исполнился 21 год. Также от клиентов требуется наличие гражданства России и регистрации на ее территории.

- Сумма от 50 тысяч до 3 миллионов рублей.

- Процент в год от 10,9%.

- Срок не больше 5 лет.

При оформлении понадобится предъявить паспорт гражданина РФ. Также потребуется подтвердить доход.

Как подобрать подходящий потребительский кредит

При выборе потребительского кредита важно обращать внимание на ключевые условия сотрудничества с банком. Если клиент возьмет невыгодный кредит, ему придется переплачивать огромные суммы. Правильно подобранный договор под залог недвижимости, как правило, дешевый, не грозит финансовым разорением даже в случае небольших просрочек по платежам

Правильно подобранный договор под залог недвижимости, как правило, дешевый, не грозит финансовым разорением даже в случае небольших просрочек по платежам.

На что обратить внимание, когда нужно выбрать потребительский кредит:

Минимальная сумма кредитования

Часто заемщики обращают внимание на максимальный лимит по потребительскому кредиту. Крупные ссуды редко одобряют новым или непроверенным клиентам

Лучше ориентироваться на нижний порог.

Диапазон процентной ставки. Если нужно оформить потребительский кредит под минимальный процент, понадобится время и значительное количество справок. При оформлении договора быстро банк не одобрит низкую ставку. Чем проще оформляется договор, тем невыгоднее будут условия. Заемщику нужно подтверждение дохода (иногда по форме банка), иметь хорошую кредитную историю, чтобы получать дешевые потребительские кредиты.

Валюта потребительского кредита. Большинство банков выдают ссуды в рублях, но ставки по валютному кредитованию обычно ниже.

Для одобрения заявки не запрашивать большие суммы

Важно учитывать фактический доход клиента, запрашивая денежный заем. Малый потребительский кредит одобрят охотнее, а в крупном откажут, если заработная плата заемщика не покрывает все финансовые обязательства и платежи по графику.

Изучать условия договора

Легче прочесть текст кредитного договора перед подписанием, чем переплачивать в будущем. Даже если нужен срочный потребительский кредит, рекомендуется отказать от заключения невыгодного договора и подать заявку в другой банк.

Получение потребительского кредита с современным техническим оснащением в банках занимает 1-2 дня. Если вы хотите получить решение уже сегодня, воспользуйтесь сервисом по подбору финансовых предложений. При заполнении заявки онлайн банк принимает решение в течение нескольких часов. Сотрудники пригласят на оформление договора в отделение в тот же день.

Кредиты на оплату обучения

Значительная часть студентов на текущий момент времени обучается по контракту. В ВУЗах мало бюджетных мест, получить их практически нереально. Родителям приходится тратить собственные деньги на то, чтобы их ребенок получил высшее образование.

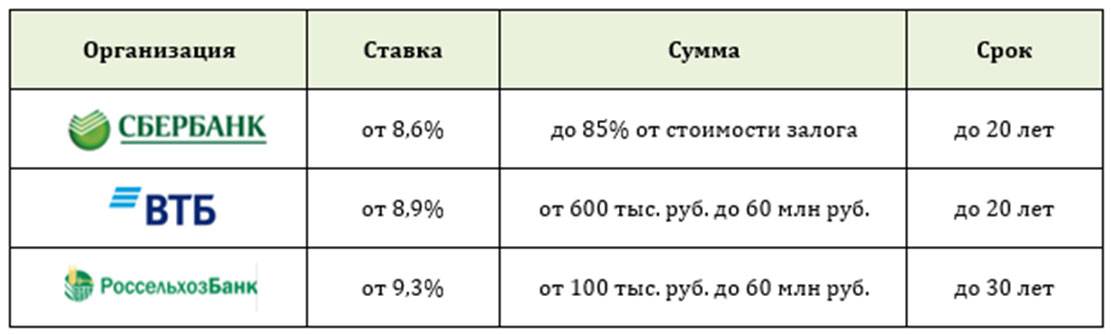

Как показал анализ действующих банковских предложений, ни в одной крупной финансовой структуре в 2019 году не предусмотрены программы, позволяющие получить деньги на оплату обучения. Ни в Сбербанке, ни в ВТБ 24, ни в Россельхозбанке деньги на эти цели не дадут ни студенту без работы, ни его родителям. Единственная альтернатива — получение стандартного потребительского кредита.

Где студенту взять кредит под низкий процент?

Есть ряд банков, которые готовы предоставить студентам деньги в долг без справки о доходах по достаточно выгодными условиями. Перечислим десять интересных вариантов для учащихся российских ВУЗ-ов (все кредиты выдаются в рублях):

- МКБ: ставка – 12,5%; сумма до 2 млн, максимальный срок – до 15 лет;

- ВТБ Банк Москвы – от 13,9%; до 3 млн; до 60 мес;

- Почта-Банк – от 14,9%; до 1 млн; до 60 мес;

- Россельхозбанк – от 16%; до 350 тыс; до 10 лет;

- Альфа-Банк – от 12%; до 2 млн; до 60 мес;

- Совкомбанк – 26-35%; до 40 тыс; до 12 мес.

Рассматривают заявки студентов на кредит также в Тинькофф, Газпромбанке и ВТБ24. Здесь студенты могут оформить кредиты по паспорту. Многие лица в России, изучая разные предложения, выбирают Молодежную кредитную карту от Сбербанка. За банковское обслуживание со студентов в Сбербанке берут всего 12,5 рублей/месяц.

Без справок и поручителей

Привлечь поручителей могут не все студенты. Тоже касается и возможности подтвердить собственный доход. Сегодня банки учитывают эти особенности и дают возможность взять кредит под выгодные проценты без поручителей и справки о доходах при предоставлении залога.

- В Сбербанке даже не обязательно брать целевой займ, если есть возможность предоставления залога. Проценты являются действительно выгодными и зависят от срока:

- до 10 лет – 14%;

- до 20 лет – 14,5%.

- Банк Жилищного Финансирования разрешает взять студентам кредитам под залог с процентной ставкой в 12,89%.

- В Райффайзенбанке есть предложение с выгодной 17,5-процентной ставкой.

- 17,9 процентов предлагает СКБ-Банк.

- Еще одна банковская организация под названием Александровский выдает кредиты под 13,9%.

Без залога

Если у студента нет даже залога, то обращение за кредитом в банк, вероятно, будет безрезультатным. Поэтому учащимся ВУЗ-ов лучше сразу прибегнуть к варианту с микрофинансовыми организациями, где проценты являются более высокими, но вероятность отказа – минимальная. Их в России несколько сотен, потому остается лишь подобрать ту, условия которой кажутся наиболее выгодными. Подобные компании готовы перечислять средства на карту, на Киви Кошелек, на счет Яндекс Деньги и т.д. Рассмотрим варианты получения кредита студентам в МФО.

Обращает на себя внимание выгодное предложение от еКапуста. Минимальная процентная ставка в день равна 1,7%, а максимальная сумма – 30 000. Срок для возврата денег – 21 день

Срок для возврата денег – 21 день.

Несколько интересных программ есть у популярной компании МаниМен. Ставка здесь является весьма выгодной – 0,76-1,85 процентов. Предоставляемая сумма равна от 10 до 70 тыс руб, а срок для возврата – до 126 дн.

Индивидуальный подход при рассмотрении заявок соблюдается микрофинансовыми организациями – Платицца и Езаем. Преимуществом первой компании является максимальная сумма – 30 000, тогда как в Езаеме выдают максимум 15 000.

В ТОП входит и программа от СМСФинанс. Здесь студентам могут дать деньги под выгодные 0,5 процентов . Сумма займа – до 30 000. Рассмотрение заявок в СМСФинанс в среднем занимает пять минут.

Наличными

Большое количество заемщиков желают получить кредит наличными непосредственно в день обращения. Соответствующие программы еще называются экспресс-кредитованием.

Ренессанс-Кредит дает возможность взять кредитные средства под 13,9 процентов. Возможная сумма составляет 700 000.

В Альфа-Банке выдают еще больше – до 2 000 000, а процент является более выгодным – 12%. За один день рассматривается заявка в Почта-Банке. В зависимости от ставки процент равен 14,9% или 19,9%.

УБРиР подготовил предложение для желающих улучшить кредитную историю. Годовая процентная ставка находится на уровне 23%. Эта ставка лишь на первый взгляд кажется высокой, но она ниже, чем у многих МФО. Зато преимуществом предложения является одобрение и оформление в течение нескольких минут.

Оформить заявку на займ

Основные сложности при получении кредита для образования за рубежом

Наиболее престижным и качественным считается образование, полученное в иностранных учебных заведениях. Специалистам с дипломами зарубежных учебных заведений открывается дорога в лучшие компании на управленческие должности с хорошими доходами и блестящими перспективами.

Стоимость образования за рубежом на порядок выше, чем в российских ВУЗах. Найти банк, готовый финансировать сделку сложно, могут быть предъявлены ужесточенные требования и к заемщику, и к условиям кредитования.

Сложности при оформлении кредита на образование в Европе:

- Для формирования пакета документов, банками запрашивается договор с учебным заведением на оказание платных услуг, т. е. клиенту необходимо будет посетить университет, оформить договор, перевести его, заверить нотариально и т. д. Это принесет за собой дополнительные расходы средств и времени, а результат рассмотрения заявки может быть отрицательным.

- Минимальный возраст заемщика 22–34 года, поэтому практически невозможно оформить заем выпускнику школы.

- Заемщик должен иметь высокий уровень платежеспособности, чтобы иметь возможность оформить крупную сумму кредита.

- По таким сделкам не допускается пролонгация, невозможна услуга «отсрочки платежа».

- Часто требуется первоначальный взнос собственными средствами, в размере 10–15% от стоимости обучения, кроме того необходимы средства для проживания за границей.

- Заемщику следует быть готовым к дополнительным затратам, связанным с конвертацией валюты, если кредит предоставлен в рублях, а платить за обучение требуется в долларах или евро.

- Если ссуда выдана в валюте платежа, то по ней будут другие процентные ставки, заемщик окажется в зависимости от курса иностранной валюты.

Для снижения рисков по сделке банки могут запросить оформление залога или поручительства.

Длительный срок кредитования обучения за рубежом ставит заемщика в зависимость перед кредитной организацией. Долг подлежит выплате даже при наступлении форс-мажорных обстоятельств.

Плюсы и минусы образовательных кредитов для студентов

Прежде чем принять решение, подавать ли заявку на кредит на оплату обучения в один из банков страны, следует изучить все преимущества и недостатки продукта, а именно:

Плюсы Минусы Низкие процентные ставки по сравнению с обычными потребительскими кредитами. Громоздкий пакет документов для оформления кредита, длительный период принятия банком решения (до 20 дней). Крупные суммы (можно оплатить обучения и в российских, и в заграничных ВУЗах). Способность студента убедить банк в солидности своего учебного заведения, востребованности выбранной профессии, возможности окончить ВУЗ и найти работу по специальности. Отсутствие комиссий по займу. Некоторые банки имеют ограниченный перечень заведений, с которыми готовы сотрудничать. Убедить кредитора в предоставлении кредита на обучение в ином ВУЗе достаточно сложно. Возможность получить отсрочку по выплате основного долга (в зависимости от условий кредитора). Как правило, банковская организация, выдавая крупный заем на длительный срок, требует поручителя или залог в форме транспорта, недвижимости и пр

ценностей. Государственные дотации снижают нагрузку для заемщика (в период действия таковых программ). Студентам, не имеющим прописку в регионе нахождения банка, практически невозможно взять кредит на образование

Получить заем может даже несовершеннолетний гражданин (во внимание берется доход родителей молодого клиента) Возможны проблемы с получением в последствие академического отпуска или уходом в армию, т.к. не все банки могут предоставить отсрочку

Возможность привлечения созаемщиков (это позволяет получить более крупный кредит при необходимости).

Всей суммы кредита может быть недостаточно, чтобы оплатить обучение (в лучшем случае 90%). Несмотря на сравнительно небольшой процент по кредитам на образование, переплата для заемщика окажется существенной за весь период обучения (5-6 лет). Высокая вероятность отказа в займе.

Брать «учебные» кредиты рекомендуется исключительно тем студентам, которые уверены в своих силах, желании учиться, а также в значимости и перспективности выбранной профессии. В случае возможного отчисления из ВУЗа заем все равно придется оплачивать, а ведь средств на это в семье может и не оказаться.

Перспективно ли обращаться студенту в МФО

Если остро встают денежные проблемы, а в банках не оформить кредит, то единственным выходом станет использование услуг микрофинансовых организаций. Здесь нет таких жестких требований, но минимальные существуют:

- российское гражданство;

- местная или региональная прописка;

- наличие студенческого билета;

- мобильный телефон для установления контакта банка с заемщиком и рассылки СМС-уведомлений.

При желании получить деньги взаймы по более выгодным условиям, рекомендуется к паспорту предъявить еще один документ: книжку студента, справку с работы (если имеется возможность), зачетку.

Как взять микрокредит?

МФО оказывают услуги двумя способами: через офисы и дистанционно (онлайн-сервисы). При личном обращении в отделение на месте проверяют документы, сразу же делают запрос в бюро кредитных историй и оценивают платежеспособность заемщика. После этого выдают деньги.

Иначе действуют при подаче заявки через интернет. Алгоритм будет следующим:

- Заходят на сайт, где собраны наиболее перспективные МФО для молодежи. Чем больше список, тем шире выбор среди предложений.

- Оценивают условия каждого банка. Эту информацию получают путем нажатия рядом расположенной кнопки «Подробнее». Практически на каждом сайте какого-либо банка присутствует кредитный калькулятор, который поможет сделать предварительный расчет и оценить свои возможности.

- Останавливаются на наиболее оптимальном предложении и проходят регистрацию на сайте данного банка.

Можно разослать заявки на получение мгновенного кредита сразу в разные финансовые учреждения. Если поступит несколько положительных решений, то выбирают наиболее выгодный вариант.

После этого входят в личный кабинет и поступают так:

- Заполняют электронную форму: ФИО, дата и год рождения, паспортные данные, номер мобильного телефона, адрес проживания. К заявке прикрепляют сканы паспорта и других документов, если того требует банк.

- Указывают необходимую сумму и отправляют запрос.

- Дожидаются ответа. Обычно на принятие решения уходит несколько минут.

- При положительном ответе на телефон пользователя посылается СМС с кодом, который вписывают на сайте в соответствующую строку.

- Далее остается ждать поступление денежных средств на карту.

Как получить деньги?

Разумеется, получить денежные средства каждый желает так же быстро, как происходит оформление. Поэтому заранее надо определиться со способом поступления. Существует несколько вариантов:

- на банковскую карточку (желательно студенческую);

- на электронный кошелек платежных систем: Webmoney, ЯндексДеньги, Киви;

- наличностью в кассе банка;

- в пунктах обслуживания (наличными либо перечислением на карточный счет).

Как обстоят дела с возвратом?

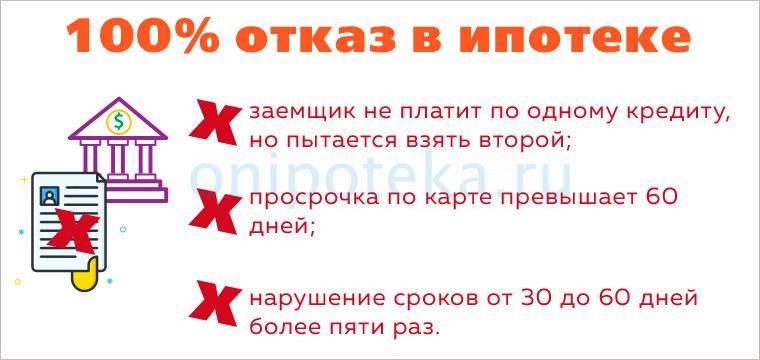

Решив, наконец, финансовую проблему, следует задуматься, как будет происходить возврат взятого займа. По срокам следует ориентироваться на прописанные в договоре условия. Если к этому отнестись халатно, то неизбежны штрафные санкции со стороны банка. К тому же это испортит кредитную историю. Чтобы избежать подобной ситуации, надо своевременно погашать долг.

Сделать это возможно следующим образом:

- оплачивать наличностью в офисах организации;

- переводить с карточного или стационарного банковского счета;

- вносить требуемую сумму через платежные терминалы Киви;

- перечислять с электронного кошелька.

Более полную информацию по данному вопросу узнают из договорного соглашения либо на офсайте МФО.

Требования и документы

Совершеннолетний гражданин для получения займа на покупку мобильного телефона должен в первую очередь соответствовать стандартным требованиям банка:

- гражданство РФ;

- возраст – от 18 лет;

- регистрация в регионе нахождения кредитора;

- официальный источник постоянного дохода;

- минимальный стаж работы – зачастую достаточно хотя бы 3 месяца;

- для мужчин – подтверждение отсрочки от военной службы на срок выплаты долга или подтверждение ее прохождения;

- студенческий билет (для студентов);

- водительское удостоверение (необязательно, но его наличие повысит вероятность одобрения кредита);

- СНИЛС.

Узнать точно, дадут ли кредит на телефон в 18 лет, можно после ознакомления со списком требований конкретного кредитного учреждения. Обычно он размещен на официальном сайте банка.

В подтверждение соответствия заявленным требованиям, заемщику придется предоставить пакет документов:

В подтверждение соответствия заявленным требованиям, заемщику придется предоставить пакет документов:

- Паспорт с отметкой о регистрации.

- Справка с места работы с указанием должности и стажа.

- Справка о доходах по форме 2-НДФЛ или по форме банка (если кредитор допускает).

- Военный билет или справка из комиссариата об отсрочке.

Дополнительно могут потребоваться свидетельство о браке и рождении детей (если есть). Для лиц, состоящих в браке, могут рассчитать совокупный доход супругов, что повысит максимально возможную сумму для получения в кредит.

Повысить свои шансы потенциальный заемщик может еще несколькими способами:

- предоставить ликвидное имущество в залог;

- привлечь к соглашению созаемщиков или поручителей;

- заключить договор страхования своей жизни, здоровья и трудоспособности.

Банки действительно неохотно идут на заключение договоров со студентами, однако, шанс всегда есть. Особенно если вы имеете стабильный заработок и можете подтвердить этот факт документами.

Оформление ссуды начинается с подачи заявки. Сегодня большинство официальных сайтов кредитных организаций предоставляют возможность заполнить форму онлайн. Поэтому отправляйте контактные данные сразу нескольким кредиторам, и выбирайте лучшее предложение для своих покупок. Даже если с оформлением кредита ничего не выйдет, всегда остается вариант рассрочки, которая сейчас оформляется в любом центре по продаже мобильных телефонов (Связной, Евросеть и прочие).

Где можно оформить телефон в кредит в 18 лет: 4 основных банка 5 (100%) голосов: 1

Сегодня мобильный телефон есть практически у каждого человека. Эта вещь давно перестала быть роскошью, телефон заменяет молодым людям и камеру, и аудиоплеер, и простое средство связи. Рынок мобильных телефонов растет с каждым годом, представляя все новые модели, поэтому каждый гражданин может приобрести себе аппарат по душе.

Для студента мобильный телефон является незаменимой вещью, так как с его помощью можно слушать лекции онлайн, производить математические расчеты, либо проводить время за играми, когда выдалась свободная минутка. Однако есть небольшой нюанс – не все студенты могут позволить себе приобрести телефон сразу за наличный расчет. Здесь сам по себе напрашивается закономерный вопрос: «Могут ли дать телефон в рассрочку студенту?»

- Чем отличается рассрочка от кредита

- Дадут ли студенту телефон в рассрочку

- Альтернативные варианты: преимущества и недостатки пластиковых карт

Где ещё можно получить кредит студенту

Всегда можно взять микрозайм, нужен лишь паспорт либо ещё один документ.

При решении вопроса о предоставлении кредита студенту главное значение имеет сумма займа: доступный минимум можно оформить достаточно легко, потому что заявка на наиболее солидную сумму одобряется только при наличии надежного поручителя.

Часто возникает вопрос, можно ли студенту взять кредит наличными, к примеру, для поездки за границу или покупки вещей. В таких случаях не ожидайте многого: в случае если банк пошел вам навстречу и предоставил ссуду, то вы сможете получить наличные в банкомате, выплатив обязательную комиссию.

Какие именно обстоятельства при выдаче кредита будут в вашу пользу?

- Финансовые компании могут одобрить заявку учащегося, который работает на одном месте более полугода: с одной стороны это подтверждает постоянство заработка соискателя, с другой — определенную степень социальной зрелости.

- В случае если вы получаете ежемесячную стипендию по месту учебы, обязательно укажите об этом в своей анкете — это источник дополнительного дохода.

- Являетесь собственником ликвидного имущества или вклада в банке? Предоставьте подтверждающие документы — это станет для кредитора дополнительной гарантией возврата средств.

Каким образом поступить, если вам необходим кредит на обучение? Ваша заявка может быть рассмотрена банковской организацией только после сдачи экзаменов и зачисления на коммерческое отделение ВУЗа. Имейте в виду, что подобный вид кредита является целевым, и деньги не могут быть израсходованы на другие цели, поэтому банки самостоятельно рассчитаются за ваше обучение с ВУЗом.

Студенческий кредит относится к самым востребованным услугам банков. Тем не менее, существует много нюансов и противоречий, о которых следует знать, прежде чем подавать заявку. Студенты, как и остальные категории населения, также сталкиваются с финансовыми проблемами, которые можно решить с помощью заемных средств.

Большой перечень программ, предлагаемых банками, позволяет выбрать выгодный кредит, в связи с чем, у многих молодых людей возникает логичный вопрос, дают ли кредит студенту с 18 лет. Ответ – да, но прежде рассмотрим, на каких условиях банк может пойти навстречу.

На какие цели может потребоваться студенческий кредит:

- На потребительские нужды наличными деньгами;

- На образование;

Для пользования заемными средствами на кредитной карте.

Большой перечень программ, предлагаемых банками, позволяет студенту выбрать выгодный кредит

Условия кредитования

Конкретные условия по займу значительно зависят от программы кредитования, поэтому их следует рассмотреть подробнее в отдельности.

«Мини-кредит»

Как ясно из названия кредитной программы, клиент получает возможность быстро и легко оформить себе небольшой займ. За услугу экспресс-кредитования придется расплачиваться относительно высокой процентной ставкой — 38,5% годовых . Впрочем, для экспресс-кредитования это вполне хорошие и даже выгодные суммы: у тех же МФО при прочих равных ставка достигает 200-300% годовых, а порой и 500% в год.

Прочие условия выдачи займа:

- Минимальная сумма кредита — 5000 рублей, максимальная — 30 000 рублей;

- Срок кредитования — 12 месяцев;

- Процентная ставка в первый месяц составляет 145% годовых, а к концу кредитования — 17% годовых. Это странная система, но только она позволяет банку гарантированно получать прибыль. К слову, по этой же причине досрочно погашать займ достаточно невыгодно, особенно если прошло меньше трех месяцев с момента получения ссуды;

- Взять кредит можно без какого-либо предоставления документов, а также без объяснения цели обращения.

«Дальше-меньше»

По состоянию на 2020 год, эта кредитная программа в банке «Пойдем» — одна из наиболее оптимальных в независимости от цели кредитования. С одной стороны, он позволяет получить относительно крупную ссуду, а с другой стороны — ежемесячный платеж будет небольшим, да и ставка не особенно высока. К тому же процесс получения займа, пусть и сложнее «Мини-кредита», но все же лоялен к клиенту и прост.

- Сумма кредитования — не меньше 30 тысяч рублей и не больше 250 тысяч рублей;

- Срок кредитования — 72 месяца (6 лет);

- Процентная ставка, как и в «Мини-кредите», напрямую зависит от срока действия кредитного договора. В первом полугодии ставка — ровно 43% годовых, но затем она каждое полугодие уменьшается на 12%, достигая в итоге значения в 20% годовых;

- Любопытно реализована система штрафов. При просрочке клиенту не начисляется пеня или дополнительная комиссия — вместо этого процентная ставка увеличивается на 2% годовых. За каждую новую просрочку — например, если каждый месяц клиент забывает вовремя положить деньги — ставка увеличивается на 2%.

«Простое решение»

Отличается от предыдущих продуктов тем, что займ сразу же начисляется на банковскую дебетовую карточку. Это очень удобно, особенно если у клиента нет времени на многократные посещения банка. В остальном условия схожи:

- Сумма кредитования — от 30 000 рублей до 300 000 рублей;

- Срок кредитования устанавливается, исходя из суммы кредита. Если сумма меньше или равна 100 000 рублей, срок кредитования колеблется между 12 и 60 месяцами. Если сумма больше 100 000 рублей, минимальный срок кредитования поднимается до 24 месяцев, а максимальный остается на уровне 60 месяцев;

- Процентная ставка напрямую зависит от суммы кредита, а также от того, как с кредитом будет обращаться клиент. Напоминаем, что ссуду сразу зачисляют на карточку заемщика. Самая маленькая ставка — 29% годовых — наблюдается в том случае, если клиент расплачивается за товары и услуги карточкой, не снимая заемные деньги. Если же он снимет поступившие деньги, ставка увеличится до 47,9% — 59,9% годовых в зависимости от суммы кредита и статуса заемщика. Так, например, ставка в 47,9% годовых полагается людям с пенсионным удостоверением, заемщикам с хорошей кредитной историей или сотрудникам организаций-партнеров;

- Займ дают в случае привлечения поручителя, а также если клиент уже брал и вовремя отдавал займ банку «Пойдем». Общее число дней просрочки должно быть не больше десяти.

Какие потребительские кредиты предлагает банк «Открытие»

Этот тип займа считается одним из самых популярных, поэтому часто банки обновляют тарифы и программы, предлагая более лояльные условия для кредитования. Если вы не знаете, где брать кредит наличными, в банке «Открытие» онлайн можно подать заявку на рассмотрение данного запроса. Менеджер свяжется с клиентом в случае одобрения.

Теперь что касается самых популярных программ:

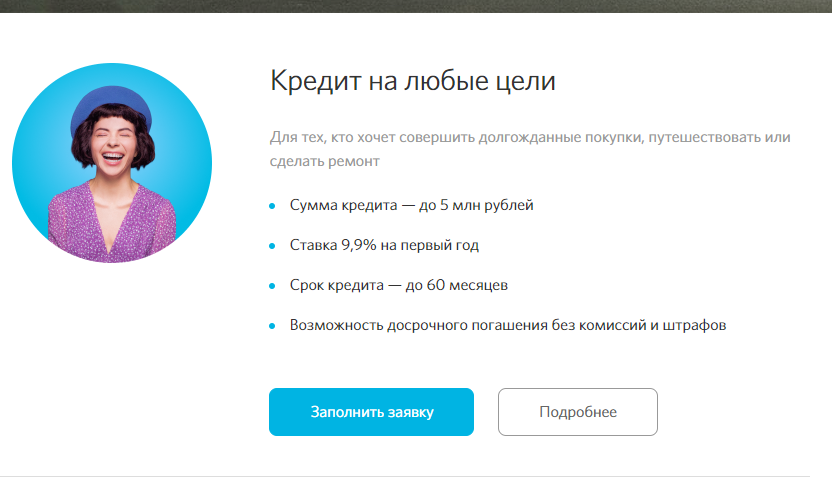

Кредит на любые цели. В случае если заёмщик планирует совершить какую-то долгожданную покупку или же планирует сделать ремонт или отправится в путешествие, данный вариант кредитования считается самым привлекательным. Ставка от 9,9%, но для первого года.

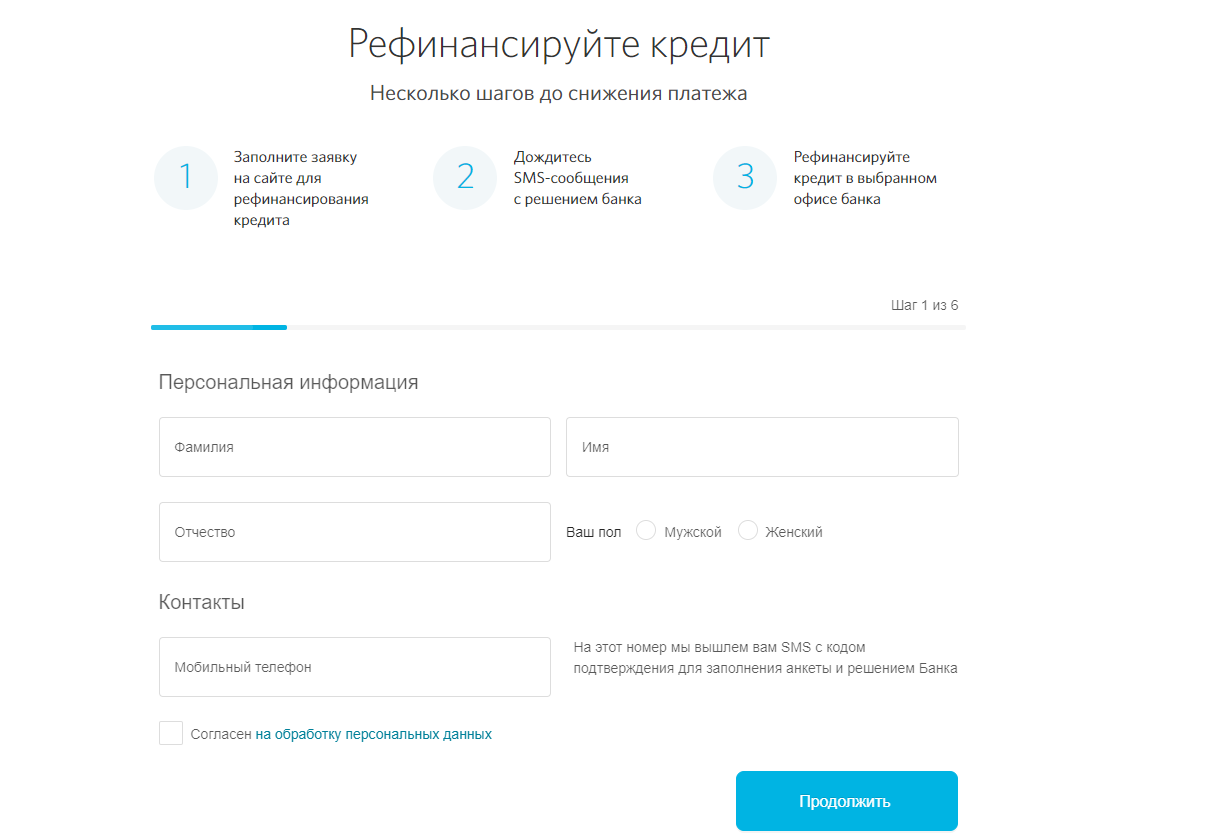

Рефинансирование. Оптимальное решение для тех, кто взял кредит в другой организации под невыгодный процент. В данном случае банк предлагает объединить до 10 кредитов в один.

Для зарплатных клиентов. В данной ситуации займ возможен исключительно для тех клиентов, которые получают в банке зарплату. Среди преимуществ кредитования на этих условиях возможность получить более низкий процент, а также упрощённый процесс подачи документов.

Обратите внимание, что и первый, и второй вид кредита можно выплатить досрочно, при этом отсутствуют комиссионные издержки и штрафные санкции

| Кредит на любые цели | Рефинансирование | Зарплатным клиентам |

| до 5 млн рублей | до 3 млн рублей | до 5 млн рублей |

от 9,9% на первый год | ||

| До 60 месяцев | Можно объединить до 10 кредитов | Зависит от суммы и выбранных сроков заёмщиком |

Кредит «Профессионал»

Для использования этого банковского продукта нужно получать зарплату на карту «Открытие». Что касается лимита в виде размера займа, то здесь он от 50 тыс. до 2,5 млн рублей. Относительно сроков выплаты: от 12 месяцев до 5 лет

Обратите внимание, что процентная ставка в диапазоне от 11,9 до 21,9% в год. В процессе оформления займа менеджер подаёт заявку, после чего определяется процент

Подать онлайн-заявку на кредит наличными от банка «Открытие» может любой клиент, получающий здесь зарплату.

Кредит «Универсальный»

Что касается данной программы, то она считается доступной для всех клиентов банка. Но здесь выставлено ограничение в виде максимального размера займа наличными – 2,5 млн рублей. Длительность выплаты идентична тарифу «Профессионал» – от 1 до 5 лет. Ставка также не изменяется.

Если вы не знаете, где взять кредит наличными, банк «Открытие» считается неплохим вариантом, особенно если вы выполните условия для снижения процентной ставки.

Кредитная программа «Уважительный»

Этот вариант специально разрабатывался для людей, которые в ближайшее время будут выходить на пенсию. Банк «Открытие» и кредит наличным по данной программе предлагает в размере 200 тыс. рублей. Срок выплаты до 3 лет, под годовую ставку 14,9%. Достаточно только обратиться в ближайший офис, чтобы менеджер банка рассказал, какие документы необходимы для оформления займа.

Кредит «Нужные вещи»

Ещё один вариант получения займа от «Открытия». Итак, в данном случае каждый клиент может рассчитывать на получение нужной суммы на любые нужные вещи. Срок погашение до 5 лет, но требуется прописка в регионе, где оформляется займ, и возраст заёмщика должен быть не меньше 28 лет. Максимальная сумма для получения 750 тыс., предусмотрено досрочное погашение, и бесплатно банк предоставляет карту.

Получить кредит наличными в банке «Открытие» через данную программу достаточно просто, поскольку требуется минимальный пакет документов.