Причина № 7

Контроль от «А» до «Я»

Если кто-то плывет по течению, таща на себе груз невыполненных обещаний, незаконченных дел и нереализованных планов, то другие идут от обратного — контролируют все от «А» до «Я». Но любые крайности — это плохо, и золотую середину никто не отменял. Погрузившись в тотальный контроль, можно превратиться в невротика, который и шагу не может ступить без своего ежедневника и просыпается по ночам в ужасе, а все ли он правильно и вовремя сделал. Все это формирует негативный фон вокруг человека.

Что делать:

Больше о жизненной энергии знают эксперты Astro7 — первая консультация для новых клиентов бесплатная. Звоните прямо сейчас!

Как приучить себя спокойно относиться к потерям?

— Понимать, что ты ничего не можешь сделать, и смысла нет сливать энергию в черную дыру.

— Понимать, что ты многого не знаешь, как все сложится, и это к лучшему для тебя.

— Переставать мыслить линейно (что потеря = потеря и все), все гораздо многомернее, и иногда потеря дает умножение роста в разы или на ее место приходит что-то более крупное и очень приятное.

— Приучить себя быстро переключать внимание на что-то еще и отпускать, забивать. — Верить и знать, что все не так страшно, как кажется на первый взгляд, и что со временем ты приучишься проще ко всему относиться

— Верить и знать, что все не так страшно, как кажется на первый взгляд, и что со временем ты приучишься проще ко всему относиться.

Этот пост не о том, как переживать смерть и серьезные заболевания близких. Это про ежедневные бытовые ситуации, отношения, и легкие и средние болезни.

Также это не о том, как раскидываться отношениями и разрушать их, бравируя тем, что приучил себя спокойно терять.

И не о том, как присваивать себе в голове то, чего у тебя еще нет (аванс за несделанную работу, еще не выполенныый проект, еще не пришедший к тебе успех), и, когда это прошло мимо тебя, говорить себе «ну и ладно, я умею терять, приму спокойно». Изначально не надо присваивать то, что еще тебе не принадлежит — это отдельная, другая привычка.

ШАГ 1. ВАМ НУЖЕН ПЛАН

Когда дело подходит к деньгам все очень просто: нет плана — нет денег.

Если мы не знаем, куда точно уходят деньги — мы не уследим за ними.

Вспомните, сколько раз была ситуация, когда вы шли в магазин за одним, а возвращались с кучей менее нужных вещей. А все эти мечты и цели, на которые вы бы хотели откладывать деньги, но их постоянно не хватает.

Это все потому, что у вас нет плана.

Я не перестану напоминать, что без Личного Финансового Плана и бюджета не будет финансовой стабильности. И не надо говорить, что “когда будет зарплата побольше, тогда и будет ЛФП”. Поверьте, я начинала вести ЛФП и откладывать стабфонд, когда у меня была минимальная заработная плата. И только благодаря плану я за несколько лет кардинально изменила свое финансовое состояние.

Поэтому перестаньте откладывать свое будущее на “когда-нибудь”. Прямо сегодня создайте свой первый Личный Финансовый План:

Бесконечность перспектив

Это понимание для меня основное, самое главное, самое драгоценное, сильное. Моя истинная путеводная звезда, то что помогала мне даже в полнейшей эмоциональной заднице (и сглаживала боль первого, острого этапа).

Представим себе человека. У него, скажем, зарплата 20, 30, 40 тысяч рублей. Вопрос: какие глобальные, абсолютные перспективы ждут его в жизни?

В самом практическом плане. Например — можно ли ожидать хотя бы удвоения его зарплаты, желательно в обозримом будущем? Скажем, 2-3 года?

«О, конечно нет, что это за работа такая», воскликнет большинство. Да, это так. Неприятный секрет карьерных перспектив в том, что прыгнуть выше головы крайне сложно. Обычно, дойдя до какого-то уровня, ты упираешься в потолок и вдруг понимаешь — твоих навыков и умений более категорически недостаточно. Сколько бы ты не сидел и не гробил здоровье на офисном стуле, ты хоть изнасилуй себя там, но не сможешь рассчитывать на кардинально иное вознаграждение за свои труды.

Сначала ты еще надеешься. Потом разочаровываешься. Далее наступает апатия. А с ней — и полное осознание бесперспективности дальнейшего карьерного развития в твоей жизни.

Я теоретически понимал, что, наверное, можно что-то изменить в корне. Найти более высокооплачиваемую нишу, пойти туда, сделать то… мы все так думаем, правда? И как, нашли? Смогли?

Ничерта мы не смогли. Какие-то целеустремленные гении способны, но подавляющее большинство людей на это не способно, слишком титанические усилия требуются. А все силы съедены жалостью к себе, бесконечными житейскими заботами, адом в новостях последних лет и всем тем, что формирует нашу жизнь.

У перспектив есть потолок. В него уткнулись наши родители, в него ударились мы, с ним столкнутся наши дети.

Это неудобная правда, о которой предпочитают не думать. Но она именно такова.

Пока ты не попадаешь в трейдинг.

Увеличение зарплаты с 40 до 60 тысяч рублей порадует, но… как насчет увеличения до 6 миллионов рублей? 60 миллионов? 600 миллионов? Стойте-стойте, остановите это безумие. Таких зарплат не бывает, если только вы не Сечин. Или что?

Или если вы не трейдер.

На рынках — и я говорю о всех рынках — беттинговых (БО, ставки, спред-беттинг), валютных (форекс, фьючерсы, опционы, свопы), фондовых (акции, облигации, индексы, фонды), криптовалютных (монеты, майнинг, ICO) — потолок всех этих и множества иных рынков необозрим.

Одно только глубокое понимание, что потолок там куда больше, чем можно достичь в отдельно взятой жизни, лично мне раскрывает все психологические двери.

С каким осознанием хочется жить — что ты никогда не заработаешь даже жалкие 200 тысяч рублей в месяц или что есть вполне осязаемый шанс заработать любые суммы? Понятно что шанс не равен гарантированной возможности, но он есть. В отличие от любой работы он не просто существует — он предельно реален и находится прямо за кнопками торгового терминала.

Я испытываю это чувство каждый раз, когда смотрю на свои торговые терминалы, на самых разных рынках. Я никогда не испытывал аналогичного чувства на работе. Никогда. Подсознательно я всегда осознавал что есть очень близкий потолок, выше которого мне не прыгнуть. Но только в трейдинге я познал…

Это чувство, что потолка нет вообще.

Мне нет, куда упираться. Это как из тюрьмы выйти в чистое поле

Не важно, что я потерял или заработал. Я нахожусь там, где немыслимо оказаться в обычной жизни

Нахожусь в месте, где натурально возможно все, причем не теоретически — а предельно практически. Сегодня и завтра и всегда.

Всего несколько удачных инвестиционных решений и ты пробиваешь ногой барьер, в который упираются люди и не могут преодолеть всю свою жизнь. Несколько удачных инвестиционных лет и можно сделать состояние. Какое сможешь. Крошечное, маленькое… средненькое… на что усердия хватит.

Значит потолка нет. Значит социальные перспективы, это вот что:

А трейдинг, это вот:

Я пишу данные строки с этим же чувством, стараясь его передать. Ложки нет. Потолка нет. Барьеров нет. На мировых рынках нет никаких лимитов, в которые можно упереться. Всегда есть куда расти. Можно бесконечно расширять свои возможности, свои рынки, навыки, знания и умения. Свой капитал. Можно заработать что угодно, когда и где угодно.

Возможно все. Перспективы бесконечны.

Из этого понимания вытекает и моя вторая психологическая матрица, а именно…

Ошибка №6. Игнорирования налоговых вычетов

Опять же в нашей стране, наверное от незнания, большинство населения никак не используют возможность что-получить обратно от государства. Тем не менее, каждый год вы можете возвращать сумму в размере 16 тысяч рублей от потраченных на лечение, образование детей или же от дополнительных взносов на формирование пенсии.

Более-менее известный вычет — получить часть денег потраченных на покупку квартиры. Государство возвращает 13% от стоимости жилья и выплаченных процентов по кредиту. Но на сумму не более 2 миллионов. В деньгах это получается 260 тысяч рублей. Если учесть, что как правило, кредит по ипотеке берется на многие годы, а то и десятилетия — полученные деньги, помогают снизить бремя выплат по кредиту.

Потеря денег как наказание за прошлое

В целом примета о денежной утрате сулит улучшение благосостояния и стабильность. Однако, когда вы теряете крупную сумму, становитесь жертвой обмана, мошенничества или ограбления, нужно знать, что потеря может быть расплатой за прошлое.

Важно! Быть может, некогда вы обманом заполучили большую сумму или не вернули долг, и так судьба просто взяла своё. Это всего лишь карма

Важно вовремя перестать быть жадным, нужно научиться безвозмездно делать добро и уметь отдавать взамен

Может быть, это действие порчи. Оглянитесь вокруг, возможно, в вашем окружении есть недоброжелатели? Помимо этого, задумайтесь: не завидовали ли вы более богатым и успешным? Может, ваши мысли отразились, как в зеркале, и вернулись к вам.

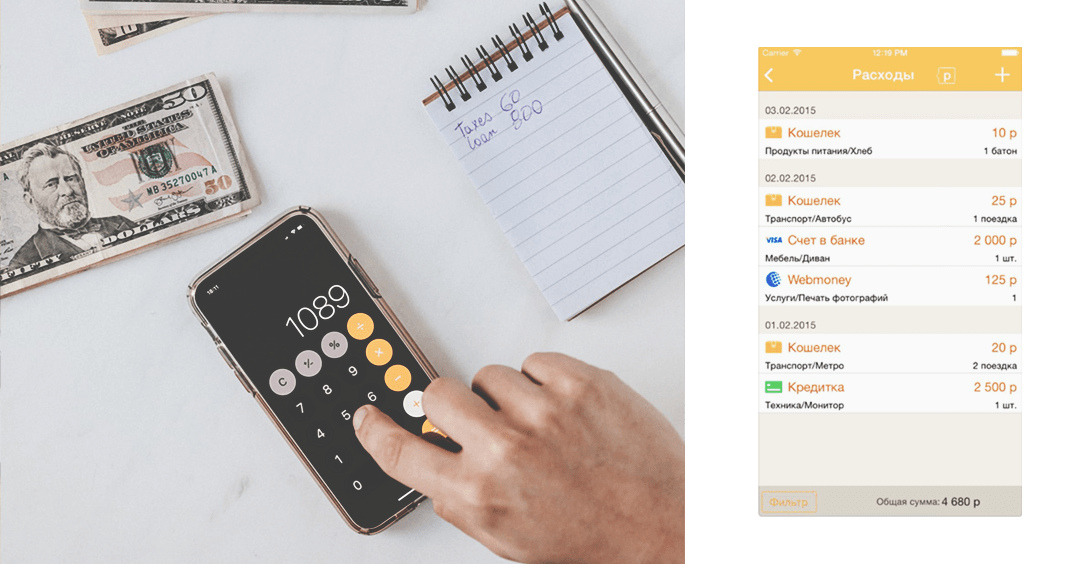

Составляй план обязательных расходов

Риск потратить лишнее будет меньше, если планировать расходы. Записывай регулярные траты — выплаты по кредиту и ипотеке, оплату коммунальных услуг. То есть то, что нужно вносить обязательно, вне зависимости от того, какими средствами ты располагаешь на данный момент. Стоит также фиксировать пассивные платежи (подписки на сервисы, обслуживание банковской карты) — те деньги, которые списываются автоматически.

Риск потратить лишнее будет меньше, если планировать расходы. Записывай регулярные траты — выплаты по кредиту и ипотеке, оплату коммунальных услуг. То есть то, что нужно вносить обязательно, вне зависимости от того, какими средствами ты располагаешь на данный момент. Стоит также фиксировать пассивные платежи (подписки на сервисы, обслуживание банковской карты) — те деньги, которые списываются автоматически.

Эту задачу решают разделы «Планирование расходов» и «Планирование доходов». Функция планирования поможет не забыть внести ожидаемый расход или доход

А самое важное ее преимущество в том, что она облегчает фиксацию регулярно повторяющихся операций (например, оплату коммуналки, мобильной связи, проезда на работу, обедов и так далее)

Кроме того, «Домашняя бухгалтерия» автоматически рассчитывает график платежей по кредитам с учетом процентов и вносит изменения при досрочном погашении.

Примета — терять деньги в качестве справедливого наказания

Терять деньги — примета, в целом, положительная. Но не всегда это так. Если вы потеряли крупную сумму денег, пережили ограбление или стали жертвой воровства, задумайтесь — не совершали ли вы несправедливых или даже злых действий ради получения выгоды? Если ответ положительный, скорее всего, это ваше наказание.

Ни одно злодеяние в этом мире не остается безнаказанным. Если вы не отдали долг, оставили друга без материальной помощи при неплохих финансовых возможностях, не помогаете бедным родственникам, возможно, наступает время для того, чтобы учиться жить по совести. Помните о том, что ни жадность, ни полученные нечестным способом деньги не приносят счастья. Ваши деньги ушли к тому, кто нуждается в них больше вас, а также действительно заслуживает помощи от Вселенной. Не допускайте злости, постарайтесь понять и исправить свои ошибки.

Кроме этого, серьезные потери могут указывать на сглаз в результате зависти. Особенно верно это, если вы регулярно теряете небольшие или средние суммы денег. Узнать, если ли сглаз или порча, можно с помощью диагностики. Существуют простые ритуалы, которые можно провести в домашних условиях.

В целом, примета о потере денег в большинстве случаев предвещает удачу. Это будет как нельзя кстати после такого досадного происшествия, особенно, если сумма денег была достаточно крупной. Но иногда поверье имеет негативное или поучительное значение — Вселенная может наказать таким образом за плохие поступки.

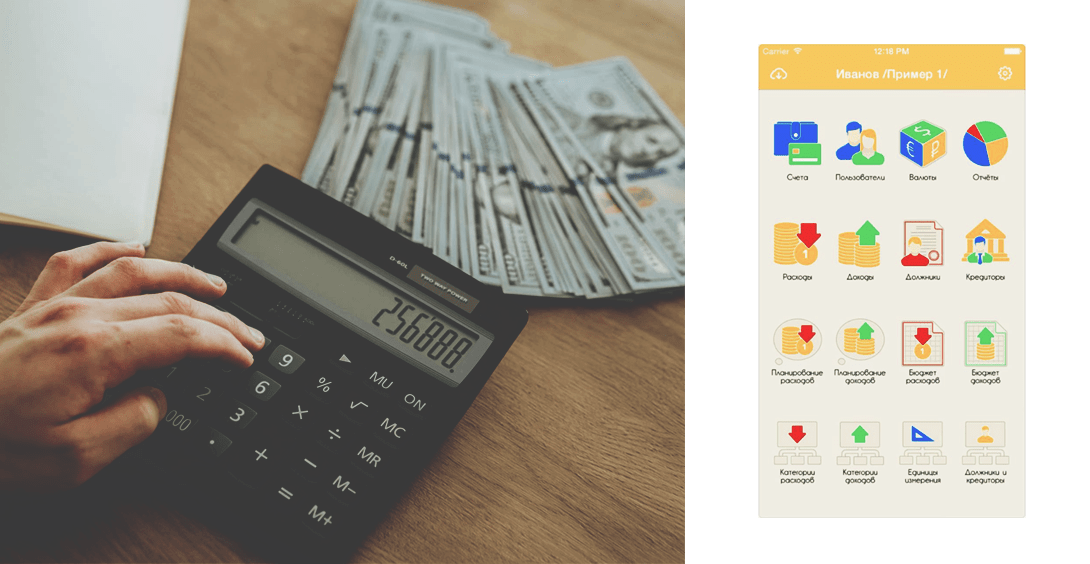

Установи лимит на расходы

Чтобы увеличить доход, нужно уменьшить расход. Логика проста.

Чтобы увеличить доход, нужно уменьшить расход. Логика проста.

Учет финансов хорошо развивает самодисциплину и избавляет от ненужных трат. Записывая ежедневные расходы на чашку кофе в обеденный перерыв, ты задумаешься, так ли тебе это необходимо. Установление лимита поможет оптимизировать траты и совершать их более осознанно.

Это можно сделать в разделах «Бюджет расходов» и «Бюджет доходов». Например, создай ограничение по категории «Развлечения» — и «Домашняя бухгалтерия» поможет тебе не выйти за рамки отведенной на это суммы.

В «Домашней бухгалтерии» есть всё, что необходимо для грамотного распоряжения финансами и оптимизации бюджета. Эта программа подойдет тем, кто хочет привести в порядок счета и обеспечить себе финансовую стабильность.

Как перестать терять вещи?

Первым делом нужно разобраться – вы сами по себе рассеянный человек или это вызвано внешними факторами. Может вам достаточно будет просто хорошенько отдохнуть, чтобы на смену помутнению пришел ясный ум и трезвая память? В купе с отдыхом начните принимать витамины группы В и фолиевую кислоту. Медитация, как способ тренировки памяти тоже подойдет.

Откажитесь от выполнения сразу нескольких дел. Занимайтесь только одним делом, не распыляясь на другие, менее важные занятия. Начинать выполнение нужно только после четкого продуманного плана действий, проговорив его про себя – это потребует времени, но вы уже вряд ли забудете, что хотели сделать.

Кладите все на свои места. Очень мудрое решение – определить каждой вещи свое место. Так вам не придется вспоминать, куда это вы вчера положили паспорт или ключи и порядок в доме наведете. Для документов, чеков и счетов заведите специальные коробки.

Блокируйте все попытки мозга переключиться на что-нибудь другое и попытаться витать в облаках. Придумывайте сознательные ситуации и ассоциируйте предметы с определенными действиями.

Не копите дела, откладывая их на потом. Появилась задача – выполните ее

Множество незаконченных дел засоряют память, распыляют внимание и не дают сосредоточиться на важных вещах

Прибегайте к подсказкам и напоминалкам

Поставьте в смартфон напоминание о важной дате или событии. В нужный момент они сработают и напомнят вам о деле

Чтобы не забывать вещи в маршрутках, больницах, метро, кафе и других местах вне дома придерживайтесь следующих рекомендаций:

Не кладите ничего в карманы – они не заменят сумку, а вот вывалиться телефон из кармана может запросто. Еще вы можете забыть о содержимом ваших карманов и отправить вещь в стирку – тогда деньги и документы будут безвозвратно испорчены;

Проверяйте целостность подкладок сумки;

Не устраивайте у всех на виду бурный поиск чего-нибудь в своей сумочке (обычно, это происходит в общественном транспорте, когда нужно передать деньги за проезд). Готовьте мелочь заранее;

Придумайте вещи свое место: ключи – маленький внутренний кармашек сумочки, кошелек, телефон и паспорт – внутренний отсек на молнии, пропуск на работу и проездной на метро – в заднем кармане;

Обязательно все убирайте в сумку или пакет, как только перестали пользоваться вещью. Зашли в автобус, закрыли зонт и убрали в пакет; сняли перчатки – в сумку, поговорили по телефону – не вертите его в руках, а уберите в сумку, расплатились за проезд – кошелек в сумку и т.д.

Подружитесь с вещами. Звучит, конечно, странно, но по статистике мы чаще теряем вещи, к которым ничего не испытываем (или того хуже – ненавидим). К любимым вещам относишься трепетнее, 100 раз перепроверишь их наличие. Купите дорогой и красивый кошелек, забавный брелок для ключей, стильный зонт-трость. Вы не заметите, как полюбите вещи и перестанете их терять.

Неоправданные траты

Порой у каждого из нас бывает ситуация, что уйдя в супермаркет, оставляем там солидную сумму, а придя домой и, разбирая пакеты, понимаем, что большинство из купленного – неоправданные траты и не можем понять куда же ушли наши деньги. Иногда мы готовы экономить на себе, чтобы скопить капитал на глобальную покупку.

Да и понятие неоправданного у каждого свое: для кого-то помыть авто на мойке – это сверх трата, а кто-то готов покупать продукты исключительно по огромным скидкам с приближающейся датой просрочки. Вместе с тем говорят и о других категориях.

Траты на питомцев

- Покупка дизайнерской одежды и аксессуаров;

- Оплата услуг более дорого грумера или дрессировщика.

Согласитесь, новый комбинезон со стразами для йорка нужен ему или скорее вам?

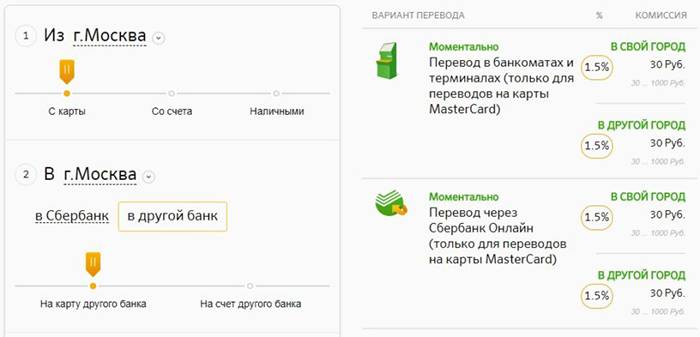

Комиссии на переводы

Казалось бы, это не столь явная статья расходов тянет много из нашего бюджета. Куда не глянь – одни комиссии, начиная от захода средств на карту, заканчивая пополнением счета мобильного телефона. Но отказаться от сервиса невозможно, хотя некоторые все же выходят из положения, например, объединяя несколько покупок или оплат в один чек, пользуются услугами банков с наименьшими комиссиями, принимают участие в акциях по возрасту оплаченных комиссий.

Кредитные карты

Замечали ли вы, что с кредитки тратите больше, нежели с депозитной карты? Это на подсознательном уровне срабатывает то, что тратите не свои деньги, и отдавать их надо не сейчас, а спустя какое-то время. Вместе с этим и среди моих знакомых, думаю, что и среди ваших, есть категория людей, которая запрещает себе даже открывать кредитки, чтобы «рука не потянулась».

Ненужные вещи

Зайдите сейчас в комнату и посчитайте, сколько у вас вещей, которыми вы последний раз пользовались 2-3 недели назад. Если их больше 15-20, это значит, что вы склонны к покупке ненужного и это самый распространенный ответ на вопрос “куда же уходят деньги?”, наиболее популярными вариантами которого считают:

- Предметы декора – очередная рамочка для фото или подсвечник;

- 156 пар носков;

- Изобилие посуды.

Как не крути, но к такому шоппингу больше склонны девушки, хотя есть панацея и от самой сильной зависимости. А некоторые врачи-наркологи даже проводят сеансы, направленные на уменьшение трат и помогают избавиться от зависимости постоянно что-то покупать.

Вопрос психологам

Спрашивает: Айгуль, 35 лет

Категория вопроса: Стресс и депрессия

23.07.2021

Здравствуйте. В прошлом году я перевела крупную сумму денег телефонным мошенникам. Как мне это пережить, у меня депрессия, жить не хочется, скоро с ума сойду

Дочь украла у родителей крупную сумму денег (3 ответа)

ТОП лучших советов психологов

Дочь украла у родителей крупную сумму денег (3 ответа)

Я сделала аборт. Как пережить потерю? (1 ответ)

Как пережить потерю близких для тебя людей? (4 ответа)

Все советы психологов (всего 432312 советов)

Получите рекомендации от лучших психологов!

Психолог онлайн БЕСПЛАТНОили обратитесь к психологу по скайп или анонимно

Хватит! Читать советы для других людей!

Получите Ваш бесплатный советпсихолога прямо сейчас

Или…

Найдите ответ на свой вопрос!В базе из 400 тысяч советов

Советы по категориям

Отношения

Семья

Секс

Дети

Здоровье

Красота и внешность

Работа, бизнес, карьера

Стресс и депрессия

Пищевое поведение

Кризисы

Зависимости

Страхи и фобии

Сон и сновидения

О смерти

Самопознание

Эмоции и чувства

Деньги

Отдых

Я и психолог

Психология и психологи

Интересно

Другое

Все советы психологов

Почему нам кажется, что денег опять нет

Причины, по которым возникает ощущение, что деньги снова «утекли», могут быть как объективными, так и субъективными. К первым относится повышение цен на товары, услуги, недвижимость, падение реальных доходов населения. Например, сумма стандартного набора продуктов в магазине постоянно растет, мы можем это не замечать и ориентироваться на прежнюю стоимость. Однако даже с увеличением дохода многим людям все равно недостаточно денежных средств.

В первую очередь, это связано с постоянно растущими потребностями. Достигая одного уровня дохода, мы сразу же стремимся перейти на следующий. Социальные сети, красивые фотографии диктуют новые стандарты. Ускоренный темп жизни, быстрая мода подталкивают к совершению необдуманных покупок. В современном обществе развита потребительская культура, демонстрация приобретенных товаров помогает приобрести мнимый престиж и авторитет.

В своем труде «Общество потребления» французский социолог Жан Бодрийяр указывал на «мнимое» изобилие, за которым люди пытаются скрыться, и противопоставлял его подлинному. «Изобилие — это не количество произведенных вещей, оно не измеряется цифрами, а выражается в отношении людей, в мироощущении человека, в уверенности, что средств для удовлетворения его потребностей всегда достаточно», — писал Бодрийяр.

Иногда мы тратим деньги совершенно неосознанно и бесцельно. Совершаем импульсивные покупки, поддаваясь маркетинговым и рекламным уловкам, ходим в магазин, чтобы поднять себе настроение. В таких случаях удовольствие от приобретения товара является мнимым, так как мы поддаемся эмоциям. Как правило, эти вещи через время оказываются ненужными.

Импульсивные покупки

Обеды и ужины вне дома

Подписки, которые вам не нужны

Напитки с собой

Вредные привычки

Ошибка №1. Отсутствие сбережений или финансовой подушки безопасности

Более половины россиян не имею вообще никаких сбережений. Хотя и все понимают, что неплохо было бы иметь что-то про запас на черный день. Но что-то копить и откладывать дело утомительное и долгое. Поэтому, все что они получают в виде дохода, тут же и тратиться на всякие нужные и ненужные вещи.

А зачем копить? Ведь накопленные деньги съедает инфляция. Отчасти это правда. Но как быть в случае непредвиденных ситуаций?

Болезнь, срочный ремонт автомобиля, потеря работы в конце концов. Все это случается внезапно и требует определенных финансовых затрат. А где их взять? Бегать занимать по друзьям и знакомым (а вдруг не дадут)? Или брать кредит (и потом платить сумасшедшие проценты)? Опять же потеря личных финансов на переплату по кредиту.

Может все же иметь свой запас денег для таких случаев. Обычно рекомендуют создать резерв в размере 3-6 месячного дохода. Но даже сумма в 1-2 месячного дохода уже придаст вас ощущение стабильности и безопасности от большинства финансовых неприятностей.

Ошибки при составлении личного бюджета

Можно планировать и на 3–5 лет, однако этот план в любом случае придется корректировать, в постоянно меняющейся среде он быстро перестанет быть актуальным. Поэтому лучше брать меньший период и разбивать его еще на несколько вплоть до одного дня.

В таком случае вы будете испытывать только негативные эмоции от планирования бюджета и постоянно корить себя за то, что потратили больше, чем нужно. Цель — не отказаться от всего, а сопоставить потребности с вашими финансовыми возможностями, обеспечивая комфортный уровень жизни.

Непредвиденные расходы должны быть отдельным пунктом в вашем финансовом плане. Определить точную сумму невозможно, однако вы можете обозначить максимальную сумму от ежемесячного дохода и «отложить» ее. Не путайте этот пункт с финансовой подушкой безопасности — она рассчитана на более долгий период, к ней не относятся бытовые непредвиденные траты.

Можно поставить себе цель купить квартиру через год, однако если ваш уровень дохода не соответствует реальному плану — мечта только разочарует вас.

Даже если вы потратили 50 рублей — это нужно записать, так как подобных «незаметных» трат может быть много, и вы снова удивитесь «куда делись деньги».

Как спустить сбережения на конфеты

Если ребенку не объяснять, что нельзя есть много конфет, то это может закончиться не только борьбой с кариесом, но и значительными убытками. Это подтверждает история, произошедшая в 2012 году в Конотопе (Украина). Тогда 9-летний мальчик нашел спрятанные сбережения своей семьи в сумме около 4000 $. И он решил потратить их на конфеты.

Конечно, ни один банк не обменял бы ребенку валюту. Поэтому мальчик подключил своего взрослого соседа и заплатил ему некоторую сумму за обмен. И несколько дней он и его школьные друзья просто объедались конфетами, но их идиллия закончилась, как только родители заметили пропажу. К тому моменту почти все деньги были истрачены на развлечения и сладости.

Как утопить все сбережения

Таннер Бродвелл и Никки Уолш, как и большинство людей, мечтали плавать на собственной яхте и просто наслаждаться жизнью. И, в отличие от многих, они делали все, чтобы исполнить свою мечту. Для этого молодые люди копили деньги, а потом в 2018 году распродали все имущество и купили старую лодку за 5000 $, а потом потратили еще такую же сумму на ее ремонт.

Казалось бы, мечта пары исполнилась, но была одна небольшая проблема – никто из них не умел управлять яхтой. Теннер и Никки не отступились и взяли пару уроков у профессионалов, а потом запаслись продовольствием и отправились в плаванье. Но оказалось, что их знаний недостаточно, и буквально на второй день путешествия лодка врезалась в скалы и затонула. И все, что им удалось спасти – это 90 долларов и собаку.

Отслеживай вклады и депозиты

Как было сказано ранее, важно учитывать не только расходы, но и доходы, чтобы полностью контролировать финансовую ситуацию. Отслеживание вкладов и депозитов поможет увидеть дополнительный процент доходов от банка, если ты делаешь вклад, и оценить размеры накопленной суммы

Функция вкладов есть в версии «Домашней бухгалтерии» для Windows; в мобильных версиях ее пока нет.

Программой «Домашняя бухгалтерия» можно пользоваться как на компьютере, так и на смартфоне или планшете. Она подходит для использования на iOS и Android. Возможность синхронизации позволяет обмениваться данными «Домашней бухгалтерии» между всеми твоими устройствами, так что вручную переносить ничего не придется.

Также есть версия программы для работы с флешки, подключенной к любому компьютеру.

Генетические программы: семья имеет значение

Семейными программами клиенты делятся сходу:

- «В нашей семье денег никогда не было!»

- «Наш род всегда был нищим!»

- «В моей семье все тяжело трудились, да без толку!»

Тета-хилинг заточен под работу с родовыми сценариями. Мы быстро раскапываем на консультациях семейные истории. А потом исправляем вредоносные установки.

Сила рода – источник огромной энергии. Если убедить себя, что этот канал ведет к бедности – так и будет. Я обучаю клиентов направлять энергию семьи в русло процветания и успеха.

Практика показывает, что начать можно в любом возрасте. Деньги приходят туда, где им рады. В мире нет денежных лимитов: каждый получает столько, сколько готов взять. Один нюанс: получает тогда, когда готов.

Дальше

И дальше, и дальше. Стоит переосмыслить свой взгляд на рынки, на мир вокруг и вдруг все меняется. Не сразу это происходит. Постепенно, требуется время и опыт, особенно опыт болезненный.

Но это меняет людей. Их взгляды меняются не только на рынки — они переосмысливают свои отношения с родителями, родственниками и супругами, меняется их мировоззрение на политику и уж тем более экономику (просмотр любого экономического ТВ превратится в шоу почище КВН).

Они обретают свежий, местами весьма циничный, а местами бесконечно легкий и смешливый взгляд на окружающую действительность. Все меняется, но на самом деле остается таким же — просто меняется реципиент.

Само сознание, воспринимающее то, что раньше приносило боль, принесет совсем другие эмоции — любознательность, радость, предвкушение, интерес, боль. И боль тоже, но и она будет уже совсем иного свойства. Спортивная боль, знакомая боль. Привычный друг, указывающий на необходимость передохнуть, а не на желание вскрыть себе вены.

В итоге, поменяется все.

Но далеко не для всех

Большинство до этих изменений не дойдет, это тоже я могу сказать определенно. Просто они сдаются намного раньше, на этапе острой боли и отказываются возвращаться к тому, что эту боль вызывает. Вполне понятная реакция — избегать вещей, что способны дарит настолько острое, порой невыносимое мучение.

Те же, кто смог с этим справиться и пережил свои впечатляющие ожоги, адаптируются, меняют взгляд на мир (меняются как социальные существа и как трейдеры) и начинают новую жизнь. Их немного, но все они — по своему выдающиеся люди. Бесконечно интересные в общении, ибо им доступна глубина чувств на основе пережитого, что немыслима для поверхностного и оттого банального, серого человека, убежавшего от первых трудностей в свой привычный, рутинный мирок.

Бегай, не бегай, а от себя не убежишь. Жизнь догонит. Она всегда догоняет, от нее не скрыться.

Все описанное также в полной мере относится к бизнесу и предпринимательству, ведь трейдинг и инвестиции — одна из предпринимательских ниш. Какую бы нишу вы не выбрали, главное — выбрать ту, где вы видите перспективы. За которые вы готовы бороться, если надо, годами, пройдя через очень сложные испытания. В странах, где предпринимательство поставлено во главу угла социально-культурного кода, образ предпринимателя, который потерял все, обанкротился, жил в машине и поднялся вновь — является определяющим. Никого не интересуют упавшие — только лишь те, кто поднялся. Это в полной мере соответствует трейдингу, инвестиционным и спекулятивным рынкам.

Рынок ударит — обязательно. Легко не будет. Ваша задача — подниматься после удара, вновь и вновь.

Понимая все это, загляните глубоко внутрь себя. Попытайтесь осознать, в какой теме вы душой чувствуете простор — перспективу, к которой вы направите свою устремленность. И вы найдете. Есть у каждого что-то, что вам нравилось всегда, но вы боялись, или думали, что это не для вас, или опасались препятствий впереди. Худшее, что ты можешь с собой сделать — это самообман.

Так можно ли найти себя в трейдинге и увидеть перспективы там? Можно. Но помните, «трейдинг» это не ваш форекс брокер, не бинарный букмекер и не биржевой мир. Трейдинг многогранен, в нем очень много ниш. Чтобы найти себя в нем, надо найти то, что подходит именно вам — именно там, где ваши перспективы будут максимальны.

Между высокорискованными, маржинальными спекулятивными рынками с плечом и, скажем, инвестициями в акции «голубых фишек» — пропасть. Это разные миры. Между ними сотни ниш. Ваша задача, попробовав весь доступный ассортимент, остановится на том, что вам лучше подходит. И вы поймете, что это. Всегда понимаешь. Это совсем не трудно, при известной толике старания.

Утрата средств – наказание?

Разумеется, суеверные люди часто воспринимают утерю кошелька с деньгами как наказание за какие-то совершённые ими действия. Причём за какие именно – остаётся загадкой. Но часто человек сам назначает себе, за что же его проучило провидение.

Важно! Характерно, что далеко не всегда обыватель воспринимает утрату денег как наказание за плохие дела. Чтобы лишний раз себя не подвергать бичеванию, многие видят в такой ситуации наказание за дела хорошие – как бы оправдывая на будущее своё нежелание “творить добро”

В качестве каноничной причины пропажи средств часто рассматривают произошедшее когда-то обогащение за чей-то счёт.

Кроме того, если Вы нередко теряете деньги, тут чаще всего актуальны такие причины:

- имеет место быть наведённый сглаз;

- Вы не умеете внимательно обращаться с финансами – нет культуры использования и хранения денежных средств;

- у Вас нарушена работа памяти, что есть повод сходит к врачу и “попить витаминки”.

Вероятно, ставку нужно делать на более приземлённые причины.