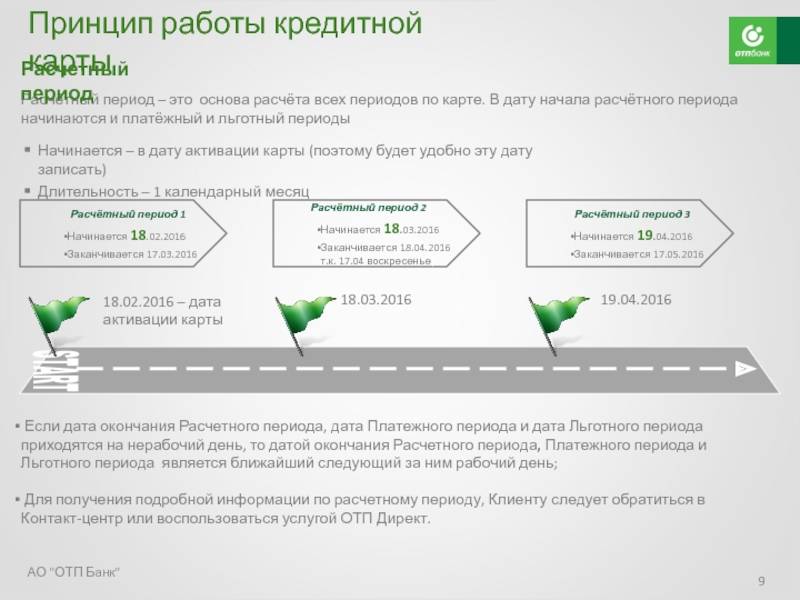

Что собой представляет льготный период

Если рассматривать кредитные карты Сбербанка с льготным периодом, то здесь можно выделить два этапа:

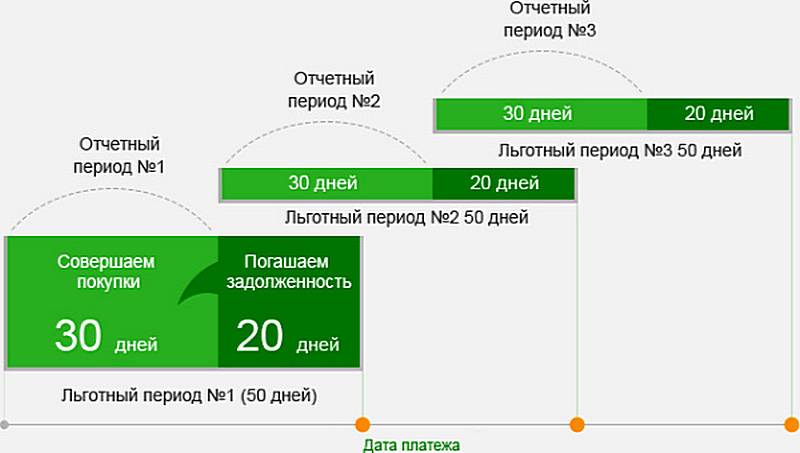

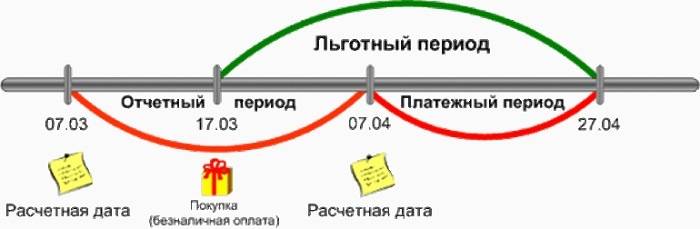

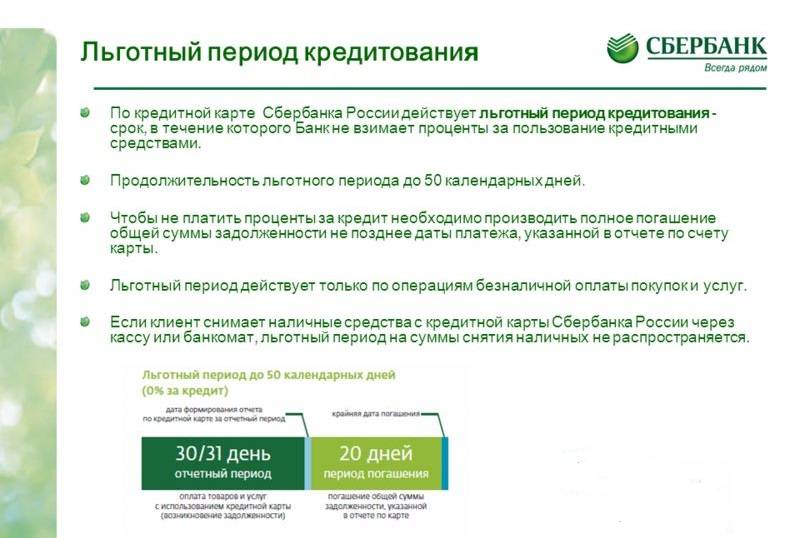

- Отчетный – до 30 суток, в этот период времени есть возможность пользоваться лимитом, после чего банк вышлет отчет о тратах.

- Платежный – длится 20 суток, в этот период можно делать частичное или полное погашение. Главное, чтобы по окончанию долга на кредитке не было, иначе будут начислены проценты.

В случае, когда держатель кредитки воспользовался лимитом, условия работы с картой подразумевают обязательное ежемесячное погашение. Если клиент не выходил за пределы льготного периода (ЛП), он может погасить полностью сумму использованных средств, при этом процент не будет начислен. В противном случае раз в месяц обязательно нужно внести минимальный платеж, который предусмотрен банком. Если же кредитные средства были использованы, но заемщик не внес даже минимальный платеж, то в этом случае возникает просрочка. При этом банк начисляет неустойку за неуплату долга.

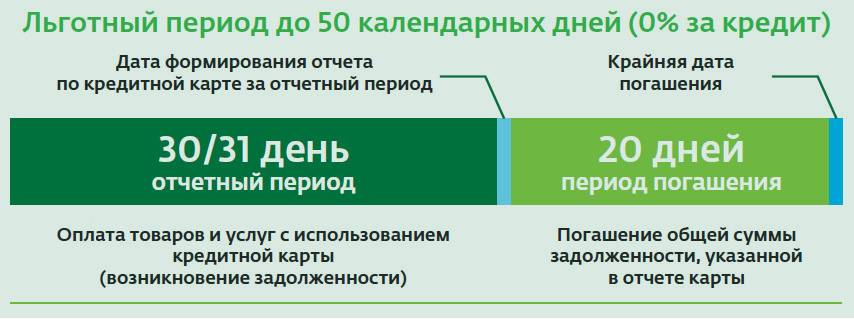

Сбербанк предоставляет держателям своих кредитных карт возможность делать траты на протяжении 30 суток, при этом начисления процентов не осуществляет. А после этого предоставляет еще до 20 суток для погашения возникшей задолженности. То есть общее время ЛП – 50 суток.

Правильное использование ЛП дает массу преимуществ. Можно брать в долг до зарплаты или решать другие финансовые проблемы. При этом не оплачивая банку ни копейки. Многие клиенты не пользуются кредитами принципиально, но с радостью оформляют кредитку, чтобы получить дополнительные возможности безвозмездно.

Характеристики кредитных карт Сбербанка

Золотая карта MasterCard Gold и Visa Gold:

- стоимость обслуживания – бесплатно;

- процентная ставка массового предложения – от 23,9% до 27,9%;;

- кредитный лимит – от 300 000 до 600 000 рублей.

Премиальная карта Visa Signature и World MasterCard Black Edition:

- стоимость обслуживания – 2 450 рублей в год;

- процентная ставка массового предложения – от 21,9 до 25,9%;

- кредитный лимит – от 300 000 до 3 000 000 рублей.

Классическая карта Visa и MasterCard:

- стоимость обслуживания – бесплатно;

- процентная ставка массового предложения – от 23,9% до 27,9%;

- кредитный лимит – от 300 000 до 600 000 рублей.

Классическая карта «Аэрофлот»:

- стоимость обслуживания – 900 рублей в год;

- процентная ставка массового предложения – от 23,9% до 27,9%;

- кредитный лимит – от 300 000 до 600 000 рублей.

Золотая карта «Аэрофлот»:

- стоимость обслуживания 3 500 рублей в год;

- процентная ставка массового предложения – от 23,9% до 27,9%;

- кредитный лимит – от 300 000 до 600 000 рублей.

Карта «Аэрофлот» Signature:

- стоимость обслуживания – 12 000 рублей в год;

- процентная ставка массового предложения – 21,9% годовых;

- кредитный лимит – 300 000 – 3 000 000 рублей.

Классическая карта «Подари жизнь»:

- стоимость обслуживания – 900 рублей в год;

- процентная ставка массового предложения – от 23,9% до 27,9% в год;

- кредитный лимит – от 300 000 до 600 000 рублей.

Золотая карта «Подари жизнь»:

- стоимость обслуживания – 3 500 рублей в год;

- процентная ставка массового предложения – от 23,9% до 27,9% в год;

- кредитный лимит – от 300 000 до 600 000 рублей.

Меры предосторожности

Главная мера предосторожности при использовании кредитных средств – соблюдение сроков возврата. Это необходимо для того чтобы избежать значительной уплаты процентов по кредиту

Гасить задолженность стоит не в последний день, а на несколько дней раньше. Такая мера поможет избежать просрочки платежа или его задержки из-за технических причин.

Не стоит допускать просрочек по выплатам. Даже минимальные расхождения оказывают негативное влияние на кредитную историю и в дальнейшем могут стать причиной возникновения разногласий с банком.

Большое число людей волнует вопрос о том, как по кредитной карте рассчитать льготный период. Действительно, такой нюанс весьма актуален, ведь от правильности расчета сроков и суммы погашения зависят отношения с финансовым учреждением.

При расчете льготного срока банки применяют одну из нескольких наиболее распространенных схем. Точные данные об особенностях исчисления льготного периода содержатся в договоре с финансовым учреждением.

Многих наших читателей интересует вопрос о том, как они могут рассчитать льготный период по своей кредитной карте? Что для этого нужно сделать, куда обратиться? Об этом вы сможете более подробно прочесть в нашей статье.

Итак, кредитные карточки сегодня все больше завоевывают популярность у наших сограждан, благодаря своим выгодным условиям оформления и использования.

В чем основные плюсы такого предложения? Рассмотрим:

- Легкость в получении. Как правило, требуется не более 2-ух документов, залог и поручители не нужны, есть возможность оформления уже с 18 лет. Также является удобной возможность доставки карточки прямо на дом или в офис, о них читайте ;

- Быстрое оформление – с момента одобрения вашей заявки до получения «пластика» на руки обычно уходит не более 10 дней, а если вы оформляете Моментум , то кредитку вы получите уже в день обращения;

- Возобновляемый кредитный лимит – это означает, что при погашении возникшей на счету задолженности, вы сможете уже на следующий день пользоваться первоначальным лимитом, который указан в договоре;

- Минимальный ежемесячный платеж – его наличие значительно облегчает жизнь тем, кто не может вернуть всю сумму долга сразу. Можно растягивать его на несколько частей и погашать постепенно;

- Беспроцентный срок – это тот промежуток времени, в течение которого можно совершать покупки и не платить за это проценты. Допустим, льготным у вас считается срок до 50 дней. Соответственно, если вы совершите покупку, и в течение этого времени вернете потраченные деньги обратно на счет, то % вам не начислят, т.е. переплаты у вас не будет.

Рассмотрим на примере Сбербанка России:

здесь период без начисления процента составляет до 50 дней . Из них первые 30 – это отчетный период, т.е. фактический календарный месяц и плюс 20 дней на погашение задолженности.

Допустим, у вас на конверте указана дата 15 число. Если вы совершаете покупку в этот день, то ваш отчетный период заканчивается также 15 числа следующего месяца + 20 дополнительных дней. Если расходуются средства 20-го числа, тогда вам дается уже не 30, а 25 дней + еще 20. Если же операция расхода произведена 5-го числа, тогда у вас в запасе будет 5 + 20 дн.

Как видите, очень важное значение

имеет не только то число, когда возникла задолженность, но и когда карточка была оформлена. Если вы потеряли договор или конверт с этой информацией, уточнить её всегда можно в отделении того банка, где вы оформляли карту, либо же позвонить им по телефону горячей линии

Являясь владельцем кредитной карты важно своевременно контролировать расходы кредитных средств. Для экономии своих денег необходимо следить за тем, чтобы задолженность была погашена в срок, таким образом можно избежать выплат достаточно больших процентов по кредитованию и сохранить хорошую кредитную историю

Для экономии своих денег необходимо следить за тем, чтобы задолженность была погашена в срок, таким образом можно избежать выплат достаточно больших процентов по кредитованию и сохранить хорошую кредитную историю.

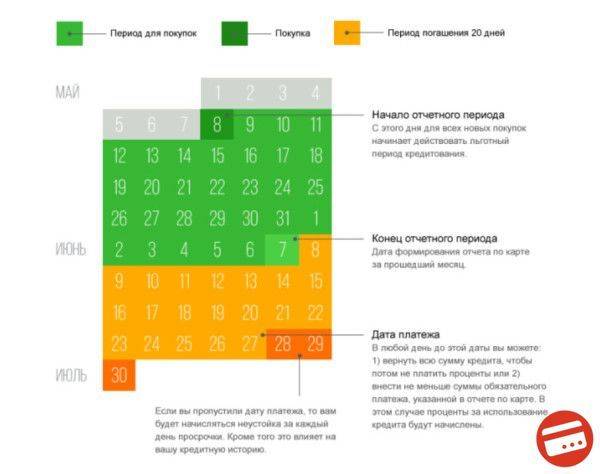

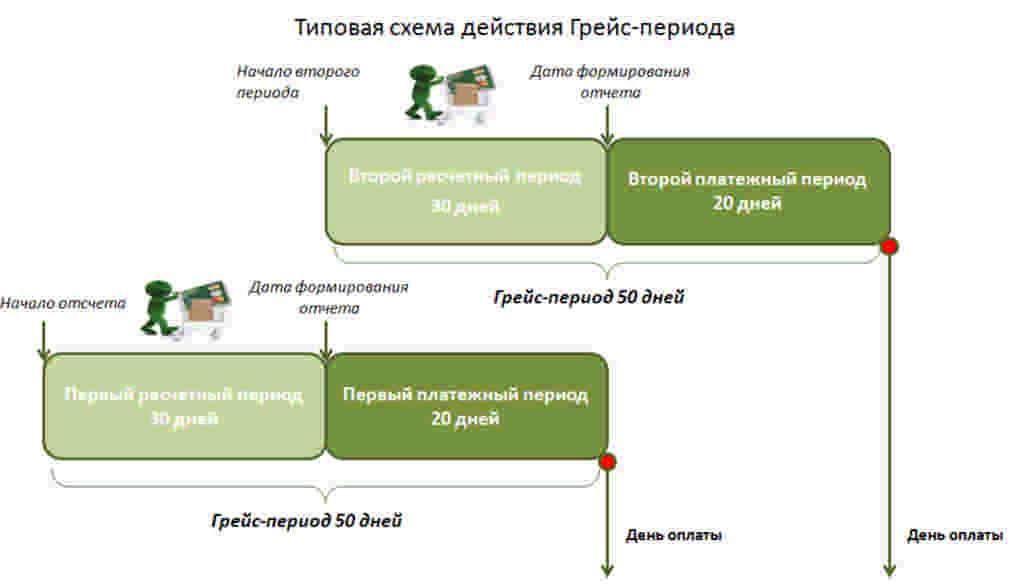

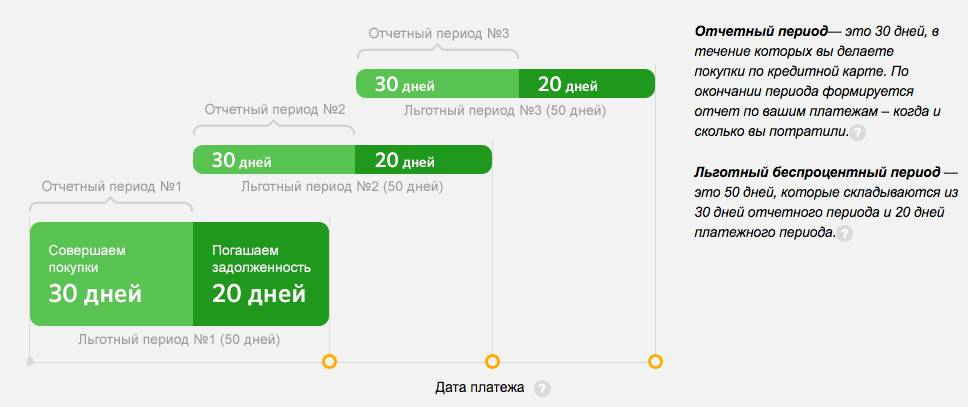

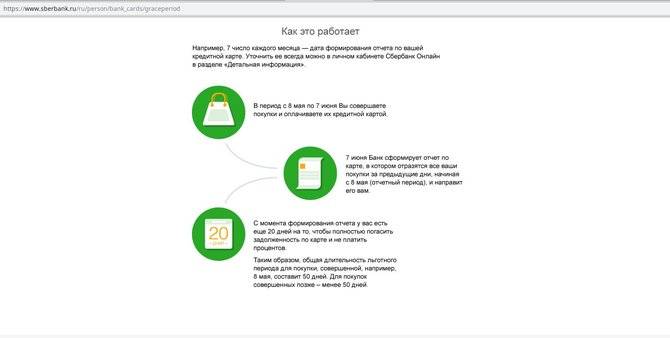

Льготный период и дата отчета

Грейс-период – срок, позволяющий пользоваться деньгами банка без процентов. В каждом банке свои правила, клиенты Сбербанка получают карты с льготным сроком в 50 дней.

Казалось бы, у собственника кредитки есть почти два месяца для бесплатного пользования лимитом. Но на самом деле, срок для обязательных расчетов гораздо меньше, и зависит от операций в отчетный период. Как контролировать, когда начинается отчетный период по кредитной карте, мы расскажем далее.

По правилам, отчетный период кредитной карты Сбербанка 30 дней. За это время можно совершать покупки, расплачиваясь заемными деньгами. По окончании срока, банк формирует реестр по всем платежам, информируя клиента, сколько потрачено средств. Свой отчет по кредитной карте Сбербанка владелец может получить почтой, по интернету или в личном кабинете Сбербанк-Онлайн. Таким образом, дату отчета по выписке легко контролировать.

В течение последующих 20 дней есть возможность внести регулярный взнос. Таким образом, льготный период составляет 50 дней: 30 отчетных и 20 для проведения платежей. При этом можно пользоваться лимитом, но знать, что уже наступил новый отчетный период по кредитной карте.

Дата формирования отчета по кредитной карте Сбербанка – важная информация для пользователя. Нужно знать, сколько времени можно пользоваться лимитом, когда предстоит погасить задолженность. Своевременный взнос позволит избежать начисления процентов и дальше пользоваться выгодным предложением банка.

Достоинства и недостатки

Достоинства:

- При правильном использовании льготного периода, клиенту не нужно переплачивать за начисленные проценты;

- Участие в программах лояльности, проводимых партнерами Сбербанка;

- Удобная оплата товара безналичным расчетом, а также возможность обналичивания денег в банкоматах;

- Возможность получить карту с кредитным лимитом, достигающим 3 000 000 рублей;

- Невысокая процентная ставка за пользование кредитом в сравнении с другими кредитными организациями;

- Бесплатное СМС-информирование.

Недостатки:

- Высокая процентная ставка в сравнении с потребительскими кредитами от Сбербанка;

- Трудности при подсчете беспроцентного периода;

- Высокий процент на обналичивание в терминалах Сбербанка или отделениях иных банков.

Как пользоваться кредитной картой «Сбербанка» с льготным периодом

Грейс-период действует при покупке товаров и услуг в магазинах и в интернете, а также распространяется на оплату годового обслуживания карты. Не распространяется на следующие операции:

- получение наличных;

- оплата онлайн-игр и азартных игр;

- покупка валюты и дорожных чеков;

- переводы на дебетовую карту, счета в других банках или электронные кошельки.

Если не успеть внести деньги в течение беспроцентного периода, на сумму долга будут начисляться проценты по ставке, указанной в договоре. Они списываются с карты автоматически.

Вернуть деньги на кредитку можно несколькими способами:

- наличными через банкомат или отделение банка:

- с помощью опции «Быстрый платеж», отправив сообщение на номер 900;

- посредством перевода с другой карты в приложении или личном кабинете на сайте банка;

- путем безналичного перевода через личный кабинет стороннего банка.

Также платежи принимают салоны связи «Евросеть» и «Связной».

Как узнать льготный период

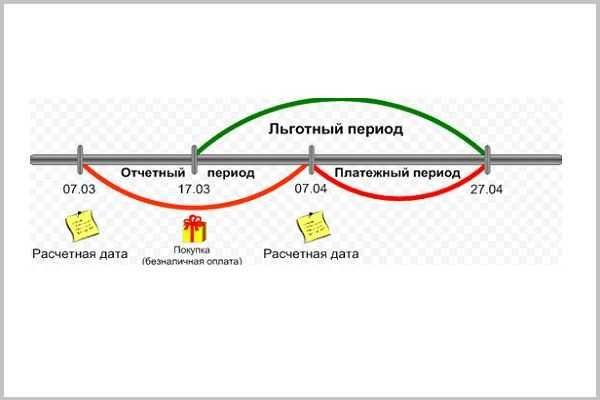

Считать льготный период по карте нужно с даты, следующей за датой отчета. Его длительность составляет до 50 дней. Он состоит из 30 дней платежного периода, в течение которого совершается оплата картой, и 20 дней расчетного периода, до окончания которого долг нужно вернуть. Дату отсчета необходимо уточнить у специалиста при получении карты.

Информацию о предстоящем платеже самостоятельно можно получить из нескольких источников:

- Ежемесячный отчет банка по карте. Он направляется кредитной организацией на электронную почту клиента и приходит в день, следующий за отчётной датой.

- «Сбербанк онлайн».

- Звонок или сообщение на номер 900. Отправив текст «Долг», в ответ клиент получает данные о задолженности.

В качестве напоминания банк ежемесячно отправляет клиенту с номера 900 информацию о сумме и дате предстоящего платежа.

Покупки выгоднее совершать в начале расчётного периода

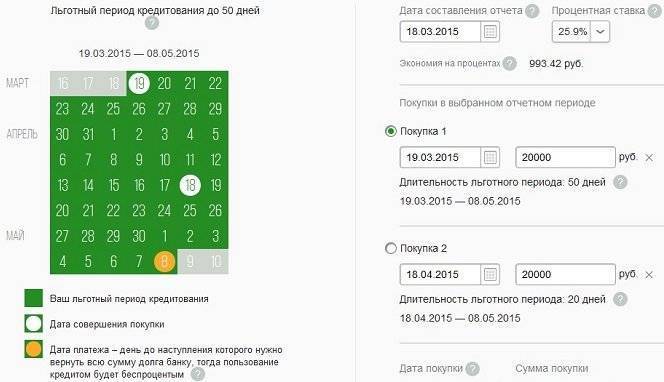

Пример расчёта

Вводные данные:

- дата отсчета по карте – 30/31-е число каждого месяца;

- начинается льготный период 1-го числа каждого месяца;

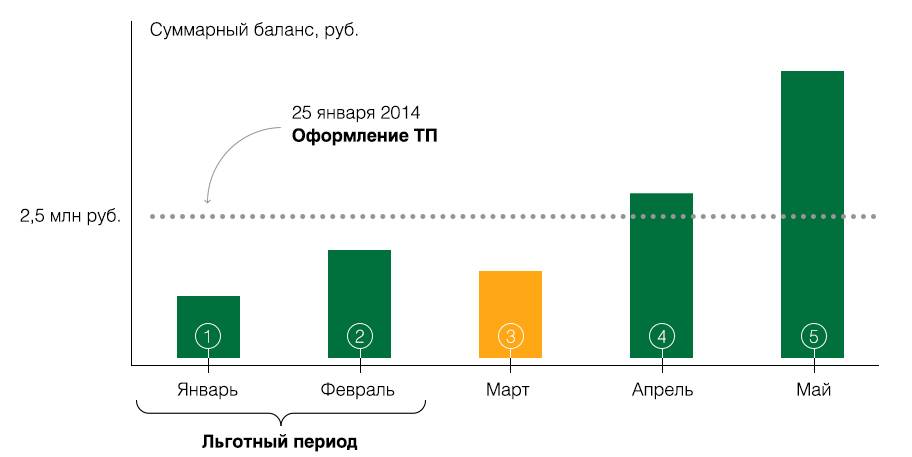

- покупки по карте были совершены 10 апреля на сумму 5 тыс. руб., 20 апреля – на сумму 10 тыс. руб. и 10 мая – на сумму 15 тыс. руб;

- платежный период длится с 1 по 30 апреля, а расчетный с 30 апреля по 20 мая (итого 50 дней грейс-периода).

На возврат 5 тыс. руб. у клиента есть 40 дней беспроцентного периода, на возврат 10 тыс. руб. – 30 дней до крайней даты платежа (до 20 мая). А вот сумму в 15 тыс. руб. до 20 мая погашать не обязательно, так как она была потрачена в новом платежном периоде. Срок ее погашения – до 20 июня.

Минимальный платеж

Ежемесячно клиент обязан вносить на кредитную карту минимальный платеж при наличии задолженности. Размер платежа включает в себя 5% от суммы долга на расчетную дату, а также начисленные проценты, комиссии и пени за расчетный период. Нарушение срока обязательного платежа приводит к образованию просроченной задолженности и начислению неустойки. Пени за непогашение суммы обязательного платежа – 36% в год. Факт просрочки отражается в кредитной истории заемщика и в будущем может негативно повлиять на одобрение и условия займов.

Беспроцентный период позволяет бесплатно использовать заемные средства до 50 дней. Клиенту необходимо знать правила пользования, как работает льготный период, каковы сроки и размеры обязательных платежей по карте. Это позволит избежать начисления процентов и неустоек и сохранить положительную кредитную историю.

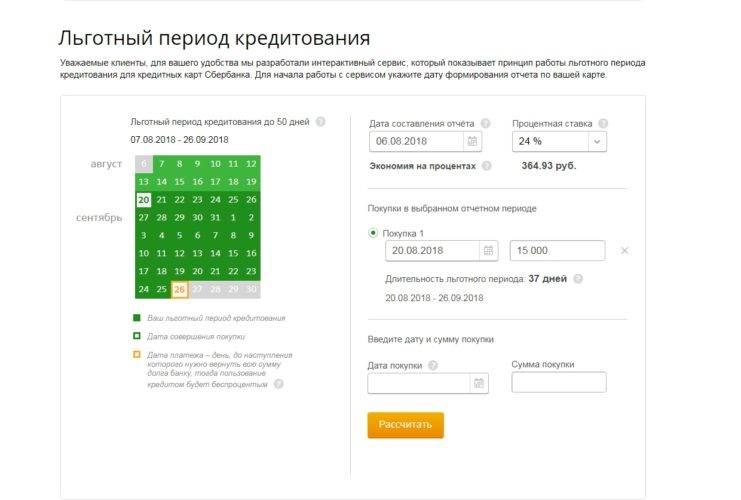

Как рассчитать

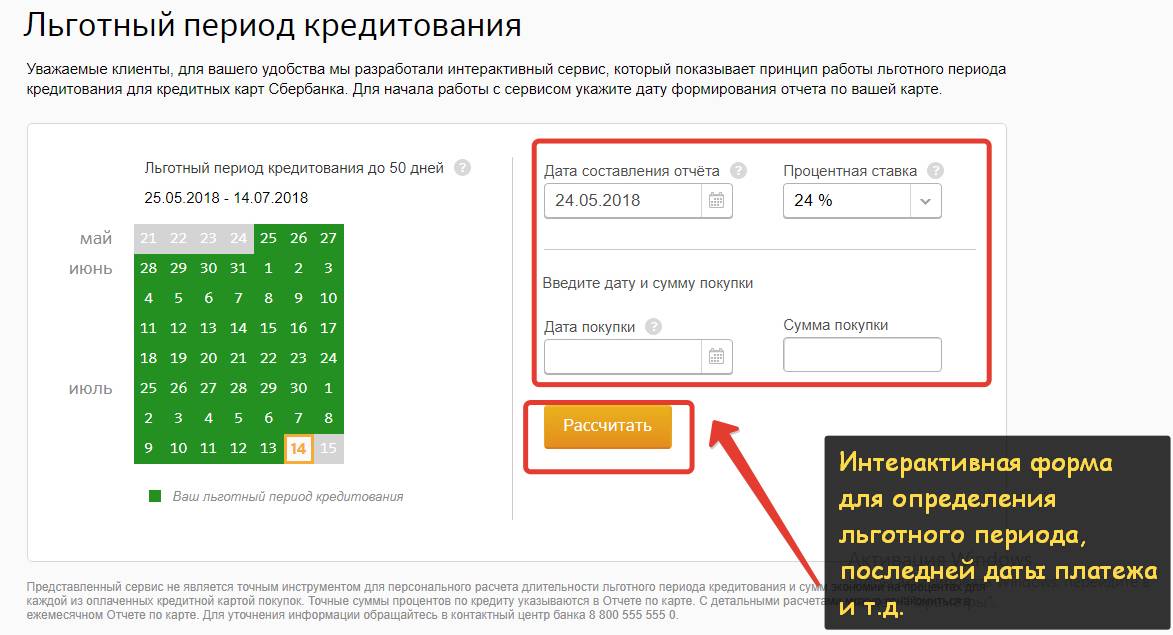

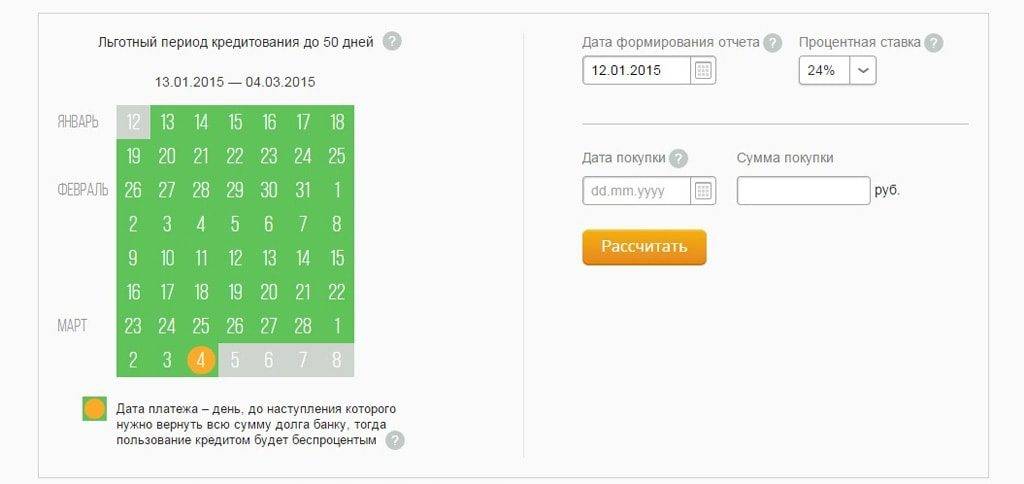

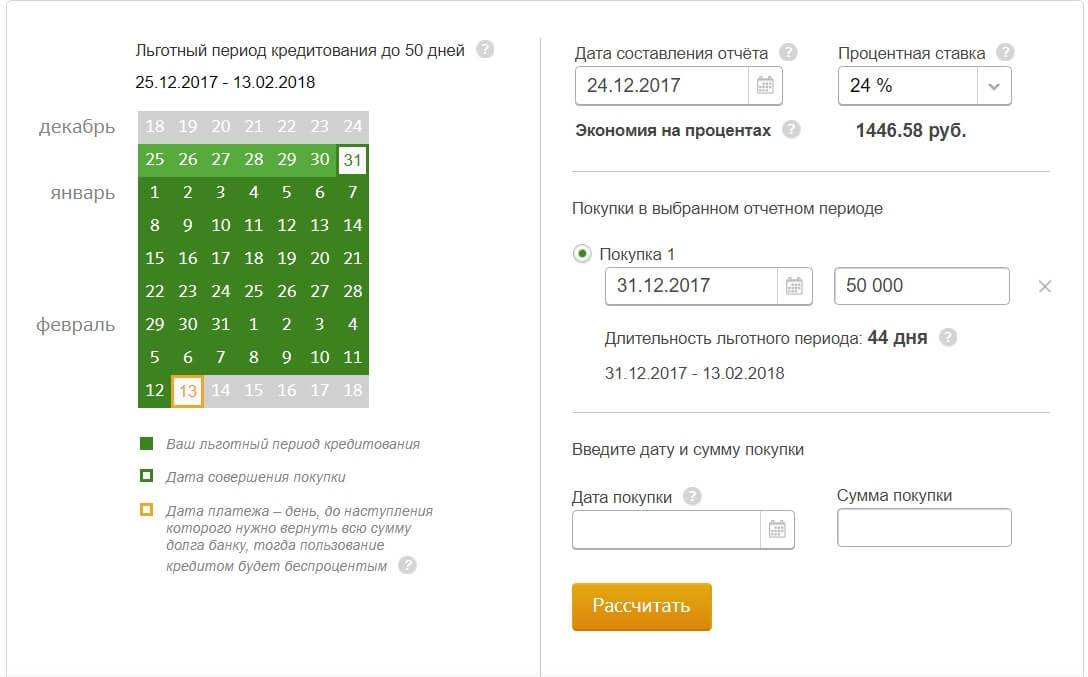

На сайте банка реализована возможность рассчитать льготный период по кредитной карте Сбербанка. Специальный онлайн-калькулятор прекрасно подойдет для тех, кто пользуется кредиткой впервые или не уверен в том, что его расчет точен.

Онлайн-калькулятор работает таким образом:

- клиент должен ввести информацию о дате отчета, размере процентной ставки, сумме и дате покупки в соответствующие поля;

- после нажатия кнопки «Рассчитать» система покажет информацию о количестве дней пользования без начисления процентов и укажет крайнюю дату погашения.

Чтобы рассчитать льготный период, Сбербанк рекомендует использовать этот онлайн-сервис во избежание ошибок. Этот сервис позволяет делать расчет не по одной покупке, а по нескольким, тем самым экономя время клиентов.

Держатель карты может самостоятельно рассчитать по своей кредитной карте Сбербанка льготный период. Лучше сформировать выписку, где будет указана подробная информация по каждой операции.

Пример расчета

Если брать за основу тот факт, что банк формирует отчет по тратам клиента 1-го числа, то вычислить ЛП просто – необходимо добавить к количеству дней, которые остались до конца месяца, еще двадцать. В нашем, конкретно взятом случае, ЛП будет составлять полных 50 суток.

Льготный период по кредитным картам Сбербанка – наглядный пример:

- на почту клиента пришел отчет о тратах 01.04.2017;

- эта дата является началом нового ЛП;

- долг по операциям, которые были совершены за период с 01.04.2017 по 30.04.2017, должен быть погашен не позже чем 21.05.2017.

То есть, если воспользоваться картой в последний день месяца (30.04.2017), то клиенту на погашение будет отведено всего лишь 20 дней.

Продолжительность грейс-периода 50 дней условна, она может варьироваться в зависимости от количества дней в месяце. Таким образом, самый короткий период беспроцентного пользования припадает на февраль.

Как определить начало льготного периода

Новый грейс-период начинается на следующий день после даты, когда был сформирован отчет по предыдущим тратам. Количество дней ЛП не зависит от того, пользовался в этот период держатель карты деньгами или нет, и уменьшается с каждым днем.

Для самого же владельца льготный период карты Сбербанк начинается с того дня, когда были списаны первые деньги с карты в долг.

Начало грейс-периода можно выяснить в личном кабинете интернет-банка или позвонив на горячую линию кредитной организации

Важно узнать дату, когда была совершена первая трата в долг. Следующий день является началом беспроцентного периода

Может ли быть лонгирован

Сбербанк предоставляет стандартные условия по периоду беспроцентного обслуживания для всех кредитных карт. Изменить его невозможно. Банк не станет продлевать его одному конкретному клиенту или группе клиентов, так как это технически сделать практически невозможно и экономически не выгодно.

В случае, если у заемщика не получается на дату окончания ЛП погасить долг по карте, он может воспользоваться следующими рекомендациями, чтобы не допустить возникновения просроченной задолженности:

- оплатить минимальный ежемесячный платеж, но при этом в следующем ЛП ему необходимо будет также погасить начисленные проценты за пользование кредитным лимитом;

- взять деньги в долг у знакомых или в другом банке и погасить долг по карте Сбербанка.

Последний вариант, скорее, не рекомендация, а используемая практика. Но перед тем, как так поступить, нужно проанализировать целесообразность такого шага, так как это может привести к дополнительным расходам. Притом, получить новый кредит сложно, и появление новых обязательств сопровождается необходимостью дополнительно тратить время на погашение еще одного кредита, делать расчет суммы платежа, посещать банк-кредитор и т. д. Поэтому перед тем, как впадать в крайность, лучше несколько раз подумать.

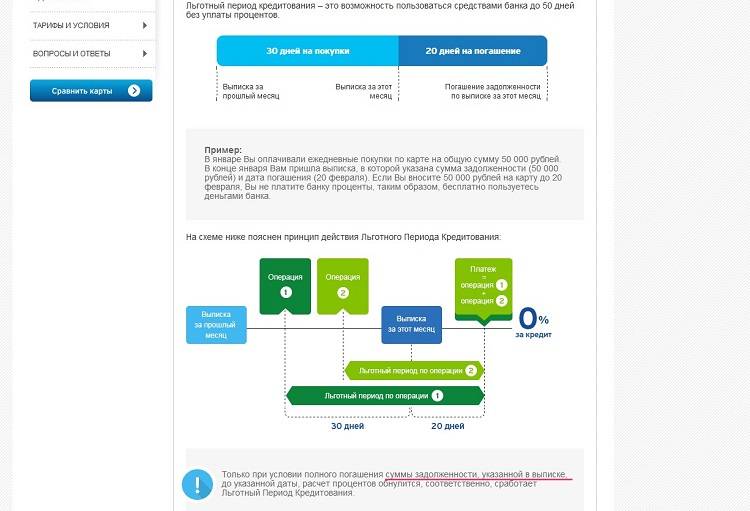

Как считать Грейс на практике?

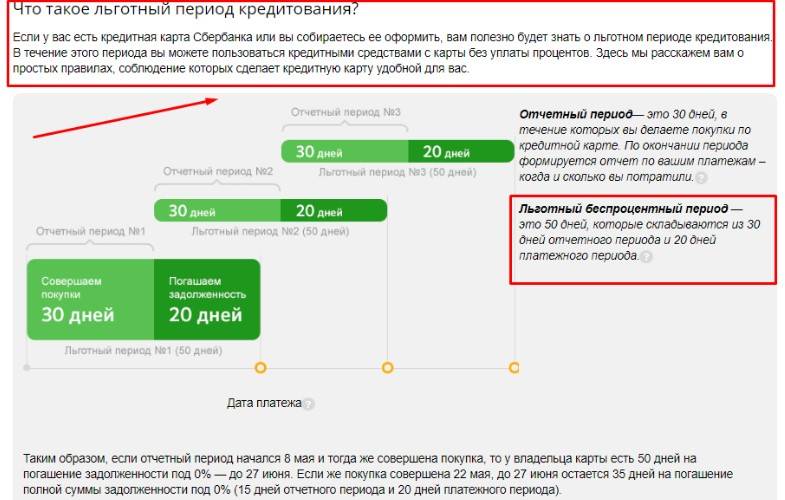

В разных финансово-кредитных учреждениях схемы льготного периода отличаются. Что касается Сбербанка, то отсчитывать грейс нужно далеко не с момента совершения покупки.

Грейс в Сбербанке подразделяется на отчетный период (30 суток) и платежное время (20 дней). В течение первых 30 суток происходит возникновение задолженности перед банковской организацией. В этот период можно расходовать деньги с кредитной карты на оплату покупок. Последующие 20 суток отводятся на погашение накопленного долга. Сумма, обязательная к внесению, отражается в отчете, формируемом Сбербанком.

Попробуем на практике рассчитать льготный период сбербанковского кредитного пластика. Допустим, на ПИН-конверте прописано, что отчетная дата по вашей карточке – 10 число месяца. Следовательно, 50 суток грейса будут считаться именно с этой даты. Тогда, до следующего 10-ого числа, будет длиться так называемый отчетный период. По окончании тридцати дней, Сбербанк сформирует выписку по совершенным вами платежам. Отраженную в справке сумму необходимо внести до 30 числа месяца (в течение 20 дней платежного времени).

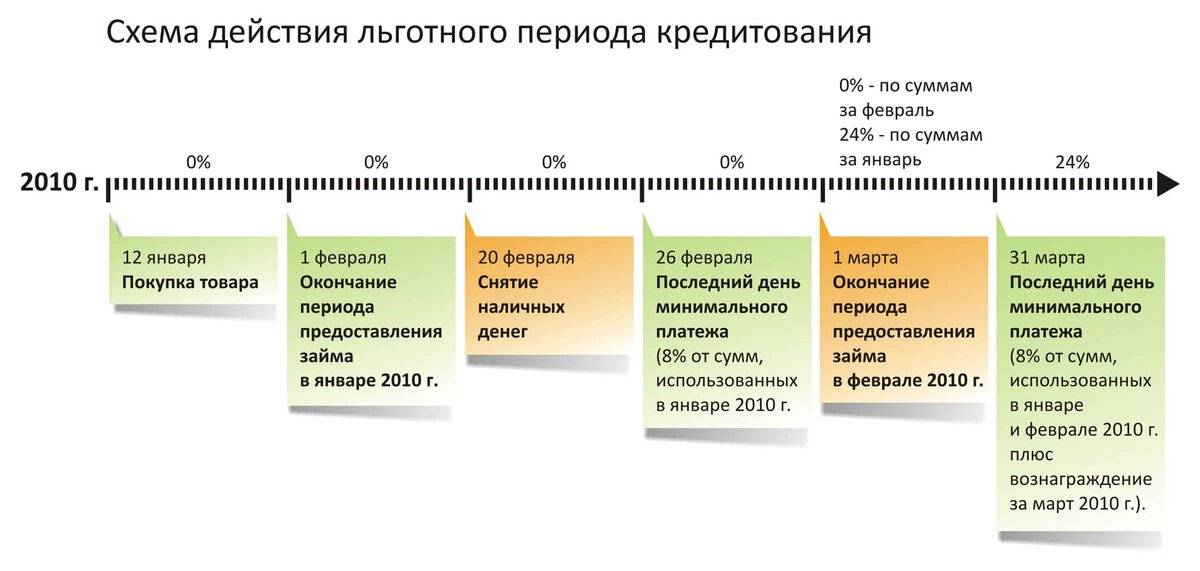

- Пример 1. Первая трата по кредитному счету произошла 14 июня. Тогда погасить долг следует до 30 июля. В данном конкретном случае длительность грейса составит 46 суток.

- Пример 2. Оплата чека в супермаркете прошла 2 июля. Соответственно, у вас останется еще 8 дней отчетного и 20 суток платежного времени. Беспроцентный период по совершенной операции составит уже 28 дней, так как восполнить кредитный лимит все равно необходимо до 30 июля.

Очень важно понять, что день, с которого считается грейс, четко фиксирован. Нельзя отождествлять его с датой активации пластика или с первой покупкой

Расплачиваться кредиткой Сбербанка желательно в начале отчетного времени, тогда грейс будет максимально продолжительным.

Наряду с непониманием того, как рассчитать льготный период (ЛП), клиентов беспокоит, как определять сумму, необходимую к внесению. И здесь тоже есть свои нюансы.

Что это значит? Разберем на примерах (помня, что отчетная дата – 10 число).

- Ситуация 1. Предположим, вы оплатили с помощью кредитки три покупки: 12 июня на сумму 5000 рублей, затем 30.06 еще на 3000 руб., и 14 июля на 9000 руб. Так, с 10-ого июня по 10-ое июля вы израсходовали только 8 тысяч рублей, которые обязательно вернуть на счет до 30 июля. Девять тысяч, потраченные уже после отчетной даты, допускается возвратить до 30 августа (они попадут уже в следующий беспроцентный период).

- Ситуация 2. По карте прошло три операции: 1, 12 и 20 июля на сумму 10000, 3000 и 8000 рублей соответственно. Так, в текущем ЛП (до 30 июля), необходимо погасить только десять тысяч рублей, другие две покупки, а именно долг на сумму 11 тысяч, обязателен к внесению до 30 августа.

Ежемесячно Сбербанк формирует отчет, в котором прописывается крайняя дата погашения задолженности и сумма, требуемая к внесению. Получить выписку можно лично посетив отделение или через интернет (на адрес электронной почты или в системе Сбербанк Онлайн).

Полезная информация

В момент получения кредитной карты, перед подписанием договора, клиенту необходимо изучить условия кредитования, правила, как пользоваться продуктом, расспросить подробно менеджера банка о ЛП, ежемесячном платеже, изучить нюансы. Нужно четко понимать, когда начинается, заканчивается грейс-период, нет ли дополнительных комиссий, как считать льготный период и т. д.

Нужно также помнить, что кроме трат, инициированных самим клиентом, есть и другие, о которых нельзя забывать:

- плата за обслуживание карты (обычно списывается раз в год);

- плата за пользование платными сервисами;

- страховые платежи.

Все эти платежи списываются с карты, в том числе за счет кредитного лимита. Вследствие этого может возникать задолженность, а если ее вовремя не погасить – будут начисляться проценты.

ЛП – это удобный инструмент, который может использовать каждый, у кого есть кредита СБ. Он позволяет экономить на процентах – можно брать в долг у банка, при этом проценты начислены не будут, при условии, что деньги возвращены в полном объеме в срок. Главное – учитывать все нюансы, так как ошибка в расчетах может привести к начислению процентов или даже возникновению просрочки.

Особенности использования кредитки

Держателям карты необходимо внимательно ознакомиться со всеми условиями предоставления услуг. Это нужно сделать, чтобы в последствие не возникали недопонимания и разногласия. После окончания беспроцентного периода по кредитке будут начисляться проценты. Какой процент будет начисляться, зависит в каждом индивидуальном случае. Прежде всего, это зависит от типа кредитки, а также внесения минимального платежа. В среднем процентная ставка составляет от 19% до 35%. Ставка указывается в договоре, однако она может быть изменена. Если минимальный платеж не будет оплачен, то банк имеет право повысить процентную ставку с минимального уровня до максимального

Кроме того, важно учитывать, что ежедневно будет начисляться пеня в размере 0,1% от суммы задолженности. Задолженность, при ее несвоевременном погашении, будет только увеличиваться

После погашения задолженности в полном объеме можно на следующий день снимать опять деньги, так как льготный период снова будет действовать 50 дней. Для клиентов, которые пользуются «Сбербанком Онлайн», имеется возможность контролировать необходимость погашения задолженности в личном кабинете. Здесь можно отслеживать не только все затраты, но и контролировать, когда следует вернуть задолженность, а также сколько нужно внести минимальный платеж.

При пользовании кредитной картой немаловажно учитывать следующие нюансы:

- В течение отчетного времени использовать кредитку можно для оплаты безналичным способом без ограничений.

- При снятии денег в банкомате, нужно понимать, что льготный период действовать не будет.

- Проценты начисляются сразу по истечению грейс-периода. Если деньги не поступят на счет в указанный срок, то автоматически будут вычтены проценты.

- Пеня начисляется только в случае, если клиент не погашает обязательный платеж.

- Для пополнения счета имеется множество различных вариантов. Выбирать можно любой, который удобен для клиента.

- Обязательно учитывать время зачисления денег, так как если они будут отправлены досрочно, но придут по истечению грейс-периода, то проценты уже будут насчитаны.

Чтобы не возникали проблемы при зачислении денег на карту, следует при любом варианты печатать чек. Этот чек единственное доказательство проведения операции.

Виды кредитных карт Сбербанка для физических лиц

В этом году Сбербанк предлагает физическим лицам кредитки следующих типов:

- классические (Виза и Мастеркард Стандарт);

- золотые (Мастеркард Голд и Виза Голд);

- премиальные (Mastercard Премиум);

- «Подари жизнь» (Visa Classic и Gold);

- Аэрофлот (Виза Классик и Виза Голд).

Рассмотрим каждый из этих видов детальнее.Помните, что погасить задолженность выгоднее до истечения льготного периода. Тогда сумма переплаты будет нулевой.

Классические

Самыми доступными и простыми в получении являются кредитные карты классического типа Visa и MasterCard Standard. Их могут оформить без специального персонального предложения практически все совершеннолетние пользователи в возрасте от 21 года (постоянные клиенты банка от 18 лет). Стоимость обслуживания такой продукции минимальна и составляет от 0 до 750 руб. в год.

Условия по классическим карточкам Сбербанка:

- льготный период – до 50 дней;

- сумма кредитного лимита – до 600000 для зарплатных клиентов, и 300000 — для новых;

- процентная ставка – от 23,9% до 27,9% в год.

Золотые

Стать держателем золотой кредитной карты Сбербанка могут все граждане России от 21 года на стандартных условиях, то есть ждать персонального предложения от банка для этого не требуется. Однако, если оно будет, удастся оформить кредитку с максимальным лимитом. Основные характеристики:

- срок действия — 3 года;

- цена годового обслуживания — до 3000;

- сумма лимита по кредиту на карте — до 600000 в рамках персонального предложения и до 300000 по стандартным условиям;

- беспроцентный срок (льготный период) – 50 дней. Если погасить задолженность до истечения этого срока, банк не начислит проценты;

- процентная ставка — от 23,9% до 27,9% в год.

Премиальные

Премиальную карточку могут оформить физические лица от 21 года, являющиеся гражданами РФ и имеющие постоянное место работы. Условия предоставления кредитки:

- максимальный лимит кредита – 600 000 для новых клиентов, 3 000 000 в рамках спецпредложения;

- льготный период – 50 календарных суток;

- годовая ставка — от 21,9% ;

- цена годового обслуживания — 2 450 для тех, кто успеет оформить карту до 31 октября 2018 года,

- стандартная стоимость годового обслуживания — 4 900.

Подари жизнь

Карточки «Подари жизнь» выпускаются в Сбербанке в двух вариантах — Visa Classic и Gold. Классическая предоставляется на стандартных условиях и имеет такие параметры:

- срок действия – 36 месяцев;

- лимит – до 600000 рублей;

- процентная ставка — от 23,9% до 27,9% в год;

- обслуживание в год – 900 руб.

Золотую кредитку могут получить граждане РФ от 21 года, как на стандартных условиях, так и по персональному предложению (в этом случае кредитный лимит больше в 2 раза). Условия:

- стоимость обслуживания — до 900 руб. в год;

- кредитный лимит – 300000 для обычных клиентов, 600000 — при наличие специального предодобренного предложения;

- годовой процент — от 23,9%;

- льготный период – 50 суток.

Аэрофлот

Сбербанк предлагает своим клиентам три варианта кредитных карт Аэрофлот – Classic, Gold и Signature. Условия по картам:

Аэрофлот Классическая доступна гражданам России в возрасте от 21 года до 65 лет. Ее параметры:

- период действия – 3 года;

- беспроцентный срок – 50 суток;

- максимальный лимит кредита – 600 000 руб.;

- процент — 23,9% — 27,9% в год;

- цена за пользование – 900 руб.

Аэрофлот Золотая предоставляется физическим лицам, достигшим 21 года, имеющим гражданство РФ и официальное трудоустройство. Условия пользования:

- льготный срок – 50 дней;

- сумма кредитного лимита – до 600 000 руб.;

- процентная ставка — от 23,9% годовых;

- стоимость обслуживания – 3 500 в год.

Аэрофлот Премиальная выпускается только в рамках специального персонального предложения, ее условия:

- цена за пользование – 12 000 руб в год;

- процент по завершению льготного периода – 21,9% в год;

- льготный период – 50 суток;

- сумма лимита – до 3 миллионов.

На какие операции льготный период не распространяется

Льготный, или беспроцентный период, не распространяется на некоторые виды операций. Стоит внимательно изучить контракт, чтобы знать в точности, какие покупки можно совершать.

Итак, условия льготного периода не работают при совершении следующих операций:

- любые операции, цель которых — снять наличные деньги с карты (не оплата товара/ услуг);

- оплата ряда операций также не входит в грэйс период: игры в казино, on-line игры, покупка иностранной или криптовалюты, приобретение лотерейных билетов;

- операции, которые идентифицированы банком как оплата: безналичный перевод в другой банк, перевод денег на электронный кошелек и др.

Главное запомнить число, когда была активирована кредитка. Тогда вы сможете правильно рассчитать грэйс период.

Кредитные карты «Сбербанка» с льготным периодом

«Сбербанк» выпускает несколько видов кредиток с грейс-периодом.

| Наименование кредитной карты | Ставка, % годовых | Лимит, тыс. руб. | Льготный период, дней | Плата за обслуживание, руб. в год | Бонусы | Лимит на перевод и снятие наличных, тыс. руб. в сутки |

| Золотая | 23,9-25,9 | До 600 | До 50 | Отсутствует | Кэшбэк до 30% от суммы покупки у партнеров | 300 |

| Классическая | 23,9-25,9 | До 600 | До 50 | Отсутствует | Кэшбэк до 30% от суммы покупки у партнеров | 150 |

| Премиальная | 21,9-23,9 | До 3000 | До 50 | 4900 | Скидки до 99% у партнеров | 500 |

| Классическая Аэрофлот | 23,9-25,9 | До 600 | До 50 | 900 | 500 миль при открытии карты и 1 миля за 60 руб., потраченных с карты | 150 |

| Аэрофлот Signature | 21,9 | До 3000 | До 50 | 12000 | 1000 миль при открытии карты и 2 мили за каждые 60 руб., потраченных с карты | 500 |

| Золотая Аэрофлот | 23,9-25,9 | До 600 | До 50 | 3500 | 1000 миль при открытии карты и 1,5 мили за 60 руб., потраченные с карты | 300 |

| Классическая «Подари жизнь» | 23,9-25,9 | До 600 | До 50 | 0 или 900 | Кэшбэк до 30% от суммы покупки у партнеров. Часть потраченных средств идет в фонд «Подари жизнь». | 150 |

| Золотая «Подари жизнь» | 23,9-25,9 | До 600 | До 50 | 0 или 3500 | Кэшбэк до 30% от суммы покупки у партнеров. Часть потраченных средств идет в фонд «Подари жизнь». | 300 |

| Momentum (не именная) | 23,9 | До 600 | До 50 | Отсутствует | Кэшбэк до 30% от суммы покупки у партнеров | 150 |

Для всех рассмотренных продуктов grace-period не превышает 50 дней. Комиссия за выдачу наличных составляет 3% от суммы, 4% – в сторонних банкоматах, не менее 390 руб. Неустойка на сумму просроченного долга начисляется в размере 36% годовых.

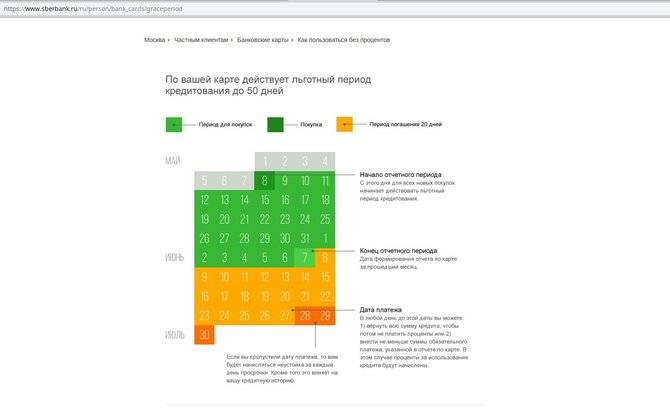

Как рассчитывается грэйс период

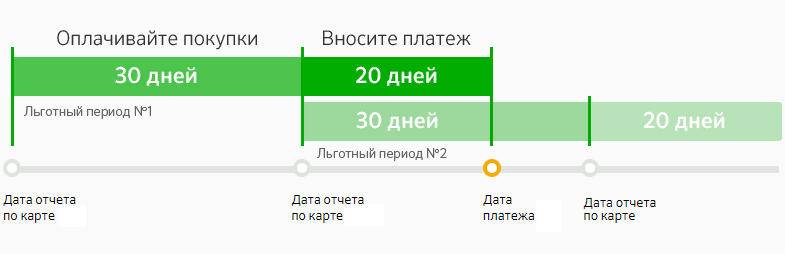

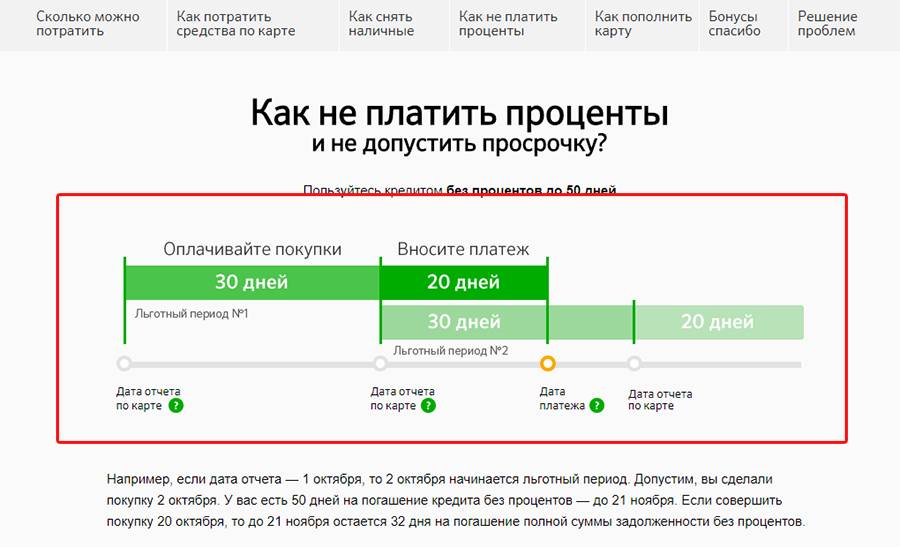

Новый отчетный и новый льготный период начинаются каждый месяц в день, следующий за отчетной датой. На примере показано, сколько длится каждый период. При формировании отчета, система фиксирует какие платежи в какой период совершены. При текущем погашении задолженности, приоритет отдается платежам, совершенным в предыдущие периоды.

Все платежи, которые были совершены за последние 30 дней, можно погасить без начисления процентов, и они относятся к текущему периоду. Последующие 20 дней льготного периода также позволяют вернуть банку использованные деньги без начисления процентов.

Для того, чтобы наглядно продемонстрировать как работает льготный период по кредитке Сбербанка, возьмем конкретный пример:

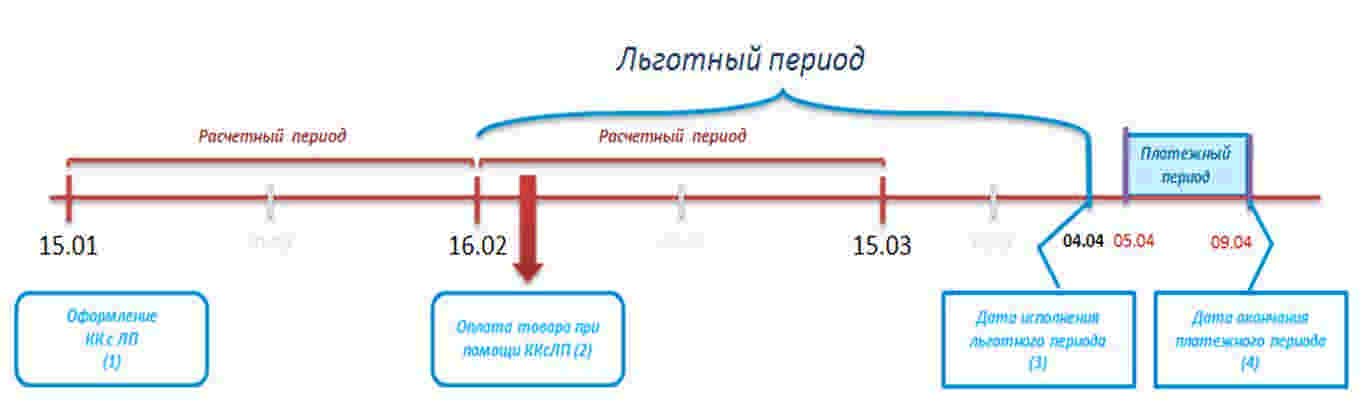

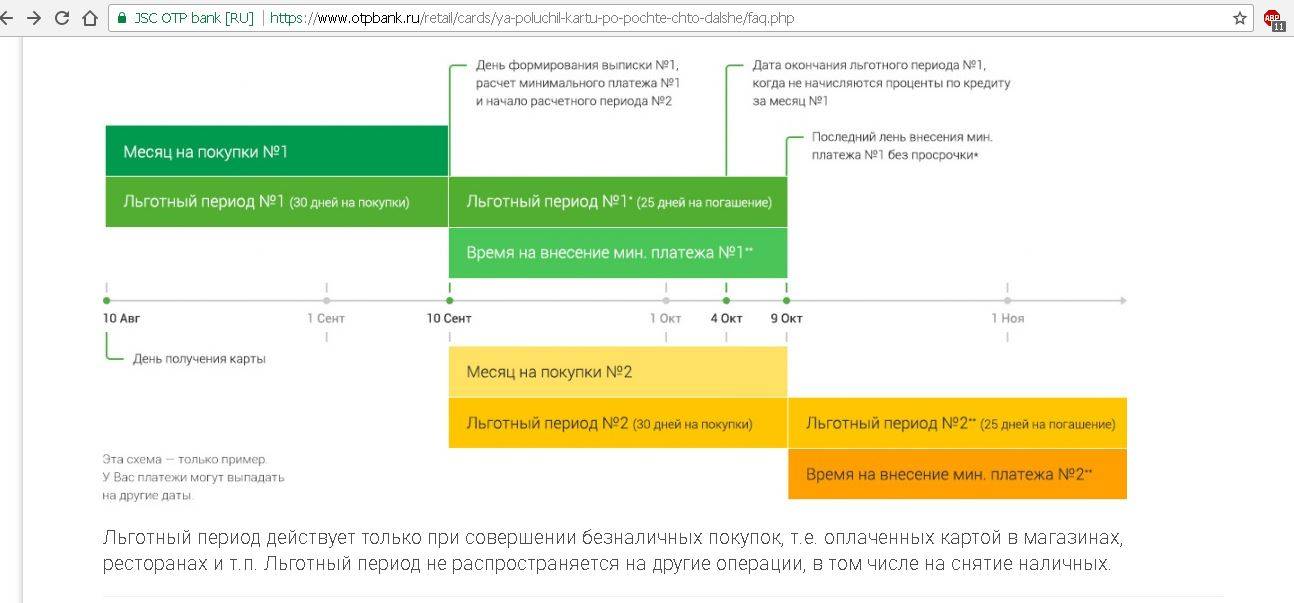

- Клиент банка получил карту 1 октября и в этот же день активировал ее. 10 октября он совершил первый платеж. Отчетный период рассчитывается следующим образом: 1 октября + 30 дней = 31 день.

- В конце срока система формирует отчет по кредитной карте. Клиент получает всю необходимую информацию, а самое главное — сумму минимального ежемесячного платежа и всю сумму, если он хочет полностью закрыть платеж.

- Чтобы не платить проценты за пользование деньгами банка, погасить всю сумму задолженности надо в следующие 20 дней — это и есть льготный период. Окончание льготного периода придется на 20 ноября (31 октября + 20 дней).

К примеру, если клиент из нашего примера расплатится кредиткой 2 октября, то у него будет 29 дней отчетного беспроцентного периода + 20 дней льготного периода. Итого, он будет располагать 49 днями для погашения кредита (без начисления процентов).