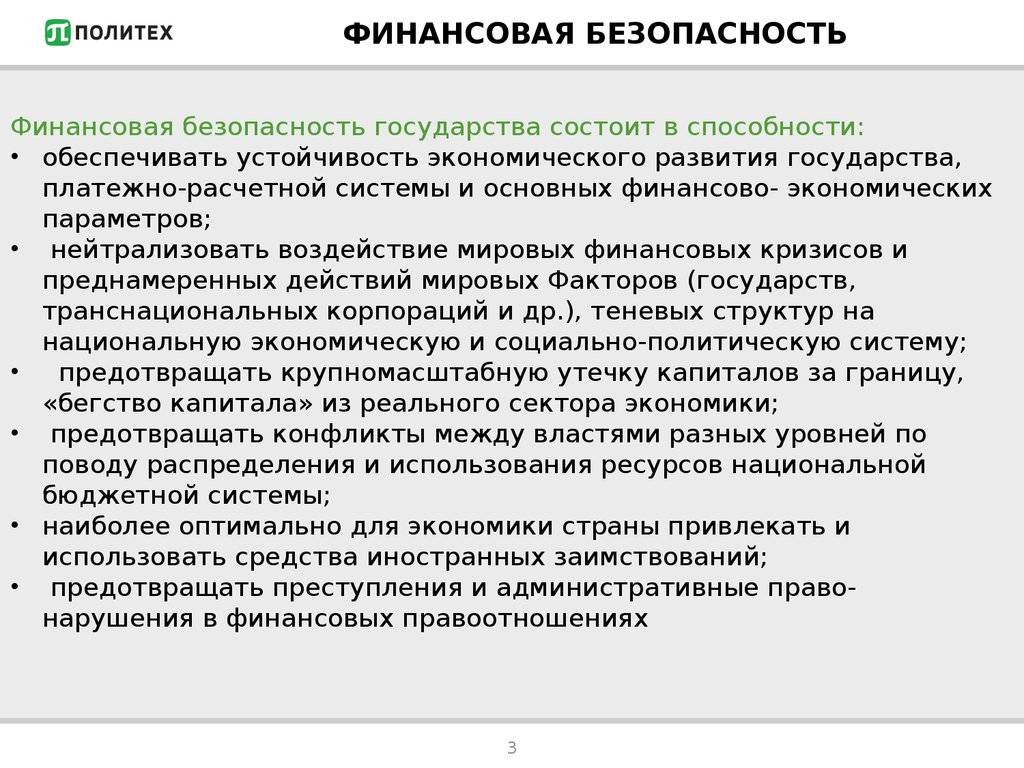

Финансовая безопасность есть капитал

Как чувствует себя человек, у которого есть деньги? И не просто несколько купюр в кошельке, а определенная сумма на денежном счете. Он спокоен! Он не боится быть уволенным, остаться без заказов и прочих источников дохода. Даже если неприятности случатся, у него есть деньги их пережить.

Следовательно, чтобы избавить себя от чувства тревожности, необходимо обеспечить себе этот капитал, ваш страховочный фонд, подушку безопасности. Это может быть счет в банке, имущество, сдаваемое в аренду, отчисления от использования авторских прав и т.п.

Можно возразить: как обеспечить себе капитал, если живешь от зарплаты до зарплаты и денег постоянно не хватает? В большинстве случает нехватка денег связана исключительно с неумением их распределять, склонностью к транжирству и спонтанным покупкам, наличием дорогих кредитов, нежеланием подрабатывать и развиваться как специалист. Очень редко денег не хватает из-за низкой заработной платы, в таком случае действительно стоит искать что-то более оплачиваемое. Не стоит все бросать и сразу увольняться. Поиск хорошего места может занять не один месяц, главное — регулярно мониторить объявления о вакансиях. Кто ищет, тот обязательно найдет.

В остальных случаях следует пересмотреть все статьи расходов, выявить финансовые утечки, начать откладывать 10% от каждого поступления денег не сильно отразятся на финансовой ситуации, чаще такая сумма вовсе незаметна. При регулярном откладывании она постепенно формируется в приличный капитал.

Источники капитала

Накопления – самый простой способ создания капитала

Здесь важно удержать эти деньги и защитить их от инфляции, т.е. вкладывать в доходные инструменты, например, ценные бумаги, депозиты, доходные банковские карты. Наиболее интересен пассивный доход

В отличие от накоплений, он приносит деньги на регулярной основе, может быть увеличен, иметь несколько финансовых потоков. Самый простой пример – сдача недвижимости в аренду. Недвижимость – капитал, аренда – пассивный доход и ваша базовая финансовая безопасность

Наиболее интересен пассивный доход. В отличие от накоплений, он приносит деньги на регулярной основе, может быть увеличен, иметь несколько финансовых потоков. Самый простой пример – сдача недвижимости в аренду. Недвижимость – капитал, аренда – пассивный доход и ваша базовая финансовая безопасность.

Понятно, что возможность приобрести недвижимость есть не у всех, т.к. она требует значительных финансовых вливаний, расходов по содержанию, сделки длительны по времени, также имеются свои риски. Свободный доступ к интернету на сегодняшний день позволяет создавать различные источники пассивного дохода. Например, размещение рекламы на собственной сайте, размещение ссылок партнерских программ, различные реферальные системы, блоггинг и т.п. Создание собственного сайта намного дешевле стоимости однокомнатной квартиры где-нибудь в провинции, а при правильном использовании и продвижении финансовый поток может быть намного выше. А если заниматься всеми этими вопросами самостоятельно, то и вложения будут минимальны. Эти суммы по силам накопить любому работающему человеку.

Еще один источник дохода – авторские права. Это может быть изобретение, разработка программы или мобильного приложения, написание книги. В последнем случае даже глубокое знание русского языка не требуется, главное писать интересно и полезно, а правку возьмет на себя редактор или корректор. И вот здесь всплывает еще один важный аспект, без которого невозможно обойтись – образование.

Подробности

Способы мошенничества

Самые распространенные попытки снять деньги – через Ваш телефон. Вам приходит смс-ка, якобы с номера 900, то есть из сбербанка, где указано, что Ваша карта заблокирована. А для разблокировки звоните по телефону, где особо настойчивый мошенник для разблокировки попросит перевести энную сумму денег и, может быть, даже не один раз.

Как защититься: ни в коем случае не звонить по номеру в смс. Ищите телефон своего банка, либо через приложение, либо в интернете – уточняйте всю информацию у оператора. Заблокируйте карту, если необходимо.

Как защититься: ни в коем случае не звонить по номеру в смс. Ищите телефон своего банка, либо через приложение, либо в интернете – уточняйте всю информацию у оператора. Заблокируйте карту, если необходимо.

Второй популярный развод: когда мошенник представляется Вашим родственником, такое любят проворачивать с пожилыми людьми. Мошенник говорит, что с ним случилось несчастье – это может быть авария, драка или что-нибудь ещё и просит Вас перевести ему деньги.

Как защититься: прежде всего рассказать родственникам, особенно пожилым о наличии такого развода. Возможно, попросить у родственников спрашивать у «пострадавшего» какую-то личную информацию, которую знают только они. А также класть трубку и перезванивать по телефону тому, за кого выдает себя мошенник (сын, внук, тетя или дядя.)

Как защититься: Признать тот факт, что бесплатный сыр только в мышеловке, никто бесплатно не будет ничего дарить. А значит, не надеяться на чудо и никогда не заполнять никаких форм, указывая реальные данные карты.

Важно: никогда не переходите по неизвестной ссылке, которая внезапно пришла вам в смс или на почту. В ней может содержаться вирус

Четвертый: Любой профиль в социальной сети можно взломать, было бы желание. Поэтому, если Ваш друг вдруг решил одолжить у Вас денег, то лучше бы Вам договориться по телефону. Особенно если это очень давний друг.

Как защититься: Звоните напрямую, а также спрашивайте только Вам двоим известную информацию, чтобы обезопасить свои деньги.

Правила финансовой безопасности личности

Ваша личная финансовая безопасность должна базироваться на нескольких важных правилах.

Никому не говорите свой CCV/CVC код, так как без него снять деньги мошенникам намного сложнее.

Вам пришел проверочный код по смс? Никому и никогда не сообщайте его.

Вам пришел проверочный код по смс? Никому и никогда не сообщайте его.

При малейшем подозрении на то, что вас пытаются развезти на деньги, звоните в банк и блокируйте карту. В том числе, если потеряли карту.

Перед приходом в банк, внимательно осмотрите банкомат на наличие разных непонятных устройств, иногда мошенник крепят на банкоматы камеры или другие устройства , чтобы получить доступ к данным на Вашей карте.

Важно: помните, что вы не сможете отменить оплату, которую произвели онлайн. Так что стоит внимательно проверить сайт, где вы оплачиваете на предмет мошенничества

От каких ситуаций спасут сбережения

Обеспечение финансовой безопасности помогает преодолеть практически любые материальные затраты. Чаще всего хороший уровень накопленных средств приходит на помощь при поломках крупной бытовой техники, автомобильных авариях и необходимости проведения текущего или косметического ремонта в квартире. К этой категории нельзя отнести приобретение нового автомобиля или жилья: на крупные запланированные покупки необходимо вести отдельный бюджет.

Особенно ценно гарантировать себе достойный уровень накоплений, если есть вероятность потери работы. Трудоустройство редко занимает 1-2 недели, при этом компенсационных выплат часто оказывается недостаточно, чтобы комфортно прожить хотя бы один месяц. Рассчитывать нужно таким образом, чтобы денег хватило на 1-2 месяца поиска работы. Стоит брать в расчет и то, что в течение первых месяцев у нового работодателя устанавливается чаще всего испытательный срок со сниженной заработной платой.

Обеспечение личной финансовой безопасности

Каждый человек для обеспечения своих физиологических потребностей должен зарабатывать деньги. Нам нужен дом, еда, одежда и прочие вещи. И для большинства людей единственный способ, как обеспечить себе удовлетворение потребностей — это работа. Выполняя какие-то обязанности в компаниях, мы получаем зарплату. Так и формируется бюджет для личных нужд.

Однако, бывают ситуации, которые выбивают нас из привычного русла. Это болезнь, увольнение, или банальное достижение пенсионного возраста. Конечно, после наглой пенсионной реформы, проведенной ворами из единой россии, на пенсию и расчитывать не приходится. Так что же делать для поддержания дохода?

Существует такой термин — личная финансовая безопасность. Это означает получение такого пассивного дохода, который мог бы покрыть все базовые нужды человека. То есть, независимо от наличия или отсутствия работы, вы будете получать достаточное для нормальной жизни количество денег.

В статье о финансовой подушке безопасности я уже писал, что каждый человек должен обеспечить себе запас денег, как минимум равный шестимесячному расходу. В случае увольнения с работы, этот запас начнёт уменьшаться. Как же сделать так, чтобы деньги не заканчивались, а всегда оставались под рукой?

2.2.2 Памятка

Как повысить уровень личной финансовой безопасности

Заключение

В эпоху становления и развития в мире информационного сетевого общества, формирования глобального интернет — пространства на повестке дня появляются вопросы связанные с формированием финансовой безопасности личности. Возможности современных цифровых и информационных технологий сделали жизнь человека намного более удобной, мобильной и комфортной. Однако часто за всеми преимуществами постиндустриальной цивилизации мы не замечаем как уязвима наша жизнь, особенно в сфере кибернетики. Новыми возможностями пользуются, к сожалению, преступники, фактически воруя с глобальной сети наши личные данные, пароли, а порой и денежные средства. Финансовая безопасность граждан во многом зависит от их самих. Огромной проблемой для держателей банковских карт является незаконное списывание денежных средств с них, а попросту говоря, кража. Помимо мер, предпринимаемых финансовыми организациями по защите карт от такого рода действий, граждане должны придерживаться минимальных рекомендаций по обращению с картами. Но если данный вид мошенничества относится к таким видам, когда от действий владельца карты порой ничего не зависит, то потеря денег через скимминг, фишинг, траппинг является результатом банальной доверчивости, жадности, а порой и глупости. Мошенники используют любые ухищрения, чтобы доверчивый владелец средств повелся на их приманки

Важно помнить, что все финансовые операции, будь то выплата выигрыша или перевод средств, имеют сложную процедуру и не могут осуществляться одним нажатием кнопки мобильного телефона

В заключение хочется сказать, что наша финансовая безопасность зависит только от нас самих и от принимаемых нами решений. Для того чтобы избежать неприятных финансовых потерь следует придерживать определенных правил, которые не гарантируют, что вы не станете жертвой мошенников, но повысят ваши шансы на то, чтобы сохранить денежные средства и оставить финансовых преступников ни с чем.

Приложения

Вопросы

1. С какими видами мошенничества вы сталкивались?

а) Мошенничество с использованием банковских карт

б) Интернет-мошенничества

в) Мобильные мошенничества

г) Финансовые пирамиды

2. Сталкивались ли вы со списанием средств с банковской карты?

а) Да

б) Нет

3. Страховали ли вы в банке свою банковскую карту?

а) Да

б) Нет

Диаграмма 1

Диаграмма 2

Диаграмма 3

Правила личной финансовой безопасности

С чего начать, чтобы получить финансовую безопасность? Вот несколько правил, которым нужно следовать для достижения скорейшего результата.

Планирование бюджета

Вам просто необходимо знать, какие доходы и расходы присутствуют в вашей семье. Если вы до сих пор не в курсе, на что тратятся заработанные деньги, начните записывать. Это можно делать на листе бумаги, в файле excel, или в специальных приложениях для смартфона.

Посчитав расходы в течение нескольких месяцев, вы сможете понять, какие траты действительно необходимы, а какие — нет. Понимание бюджета семьи — важнейший этап для создания финансовой безопасности.

Также проанализируйте, есть ли у вас активы и пассивы? Активы — это то, что приносит вам пассивный доход. Пассивы — это то, что съедает ваши деньги, но при этом не является жизненно необходимым.

Приоритет долгосрочных целей

Каждый раз, получая деньги, заплатите в первую очередь себе! Что это значит? Отложите часть денег для осуществления ваших долгосрочных планов. Это создание капитала для таких целей, как:

- получение образования;

- накопление первоначального взноса за квартиру, если вы решили взять недвижимость в ипотеку;

- инвестиции в фондовый рынок;

- прочие важные расходы, качественно улучшающие вашу жизнь.

Создание финансовой подушки безопасности

Накопите деньги на чёрный день. В случае непредвиденной ситуации у вас должны быть деньги на покрытие расходов в течение нескольких месяцев. Не имея подушки безопасности, так называемой финансовой защищенности, вы рискуете не достичь более глобальных целей. Ведь без постоянной зарплаты придется влезать в долги. А их намного труднее выплачивать, чем заблаговременно накопить собственные деньги.

О том, как достичь финансовой защищенности, я уже писал ранее.

Видео: финансовая стабильность как следующий шаг после финансовой защищенности

Отслеживание долгосрочных целей

У вас уже должны быть цели, достижение которых позволит вам выйти на другой финансовый уровень. Их нужно не только записать, но и регулярно проверять ход выполнения. Раз в месяц или два просматривайте список. Например, если вы решили откладывать по 10 тысяч рублей в месяц на депозитный вклад, но получается класть только по 7 тысяч. Вероятно, придётся подумать, как сократить свои ежедневные расходы, или поискать возможности для увеличения дохода.

Как обеспечить личную финансовую безопасность

Личная финансовая безопасность и благополучие зависит только от вас. Не стоит надеяться на работодателя, правительство, родственников. Только вы сами можете обеспечить себе надёжную опору в денежном плане.

Давайте посчитаем, сколько денег вам понадобится. Допустим, на все базовые потребности семьи вы тратите 54 тысячи рублей в месяц. Как можно получать такую сумму, не работая по найму и не занимаясь бизнесом? Для этого существуют различные инвестиции, такие как:

- депозитные вклады;

- паевые инвестиционные фонды;

- акции и облигации;

- недвижимость;

- производные финансовые инструменты;

- инвестиции в бизнес;

- патенты;

- интеллектуальные права на произведения;

- другие инструменты.

Не будем углубляться в сложные инвестиции, а возьмём самый простой вариант — депозит. В 2019 году средние ставки по вкладам составляют от 6 до 8 процентов годовых. Возьмем среднее значение — 7%. Тогда, чтобы получать 54 тысячи рублей в месяц, вам нужно вложить в банк 9 миллионов и 260 тысяч рублей. Довольно крупная сумма. Однако, накопив её, вы получите ту самую финансовую безопасность. Эти деньги позволят вам не бояться потери работы, или утраты работоспособности.

Таблица расчета ежемесячных расходов семьи

Если сумма более чем в 9 миллионов рублей кажется вам недостижимой, подумайте над следующим:

- Сейчас ставки на банковский вклад держатся на низком уровне. Повышение процентной ставки на 1-2 пункта позволит резко снизить необходимую сумму вклада для получения той же прибыли.

- Для примера я взял самый простой и доступный вариант — депозит. Большинство других инструментов приносят больше прибыли, хотя и более рискованные.

- Никто не заставляет вас искать эту сумму прямо сейчас. Поверьте, при изучении мира инвестиций вы поймете, как заработать больше денег. И на это у вас будет не один десяток лет.

Что означает финансовая безопасность?

Некоторые люди считают, что для финансовой безопасности нужно быть миллионером или даже мультимиллионером. Однако, бесчисленное количество предпринимателей, спортсменов и кинозвезд заработали состояние, а затем всё его потеряли.

По правде говоря, вам не нужен особняк, спортивный автомобиль или частный самолет, чтобы быть финансово обеспеченным – вам даже не нужно платить по ипотеке.

В конечном счете, финансовая безопасность просто означает, что вы контролируете свои деньги и не беспокоитесь об оплате счетов или покрытии чрезвычайной ситуации.

Тем не менее, финансовая безопасность означает для разных людей разные вещи. Итак, вот четыре типа финансовой безопасности, которые помогут вам определить, что для вас означает этот термин.

Отсутствие долгов

Трудно чувствовать себя в финансовой безопасности при наличии значительного долга.

Например, у очень немногих людей есть капитал, чтобы оплатить дом или высшее образование наличными. Но, расходы в кредит на предметы повседневного обихода, одежду, технические гаджеты или отпуск вряд ли помогут вам достичь финансовой безопасности, особенно если этот долг погашен кредитной картой.

Кредитные карты требуют ежемесячных платежей и, как известно, имеют очень высокие процентные ставки – некоторые имеют реальную ставку в несколько десятков процентов годовых, что позволяет очень легко погрязнуть в долгах.

В итоге, если вы не вернете деньги, которые вы взяли в долг, вам могут предъявить иск, ваш дом может быть лишён права выкупа, а ваш автомобиль может быть продан другому владельцу. Угроза этих сценариев вряд ли заставит вас чувствовать себя в финансовой безопасности.

С другой стороны, отсутствие долгов может помочь обеспечить глубокое чувство финансовой безопасности.

Контроль ваших денег

Если кто-то зарабатывает 1 000 000 рублей в год, но тратит 1 100 000 рублей, обеспечен ли он финансово? Безусловно, нет. Этот человек залезает в долги и изо всех сил пытается оплачивать счета.

Если вы хотите узнать, как стать финансово защищенным, вы должны сначала научиться составлять бюджет.

Составление бюджета – это процесс, используемый для управления деньгами – чтобы сказать им, куда идти, вместо того, чтобы гадать, куда они пошли. Когда вы контролируете свои деньги, у вас гораздо больше шансов почувствовать себя в финансовой безопасности.

Когда в конце каждого месяца у вас постоянно остаются деньги, вы на правильном пути к достижению финансовой безопасности.

Как однажды сказал ирландский государственный деятель и философ Эдмунд Берк: «Если вы будете распоряжаться своим богатством, вы будете богатыми и свободными. Если ваше богатство повелевает вами, вы действительно бедны».

Готовность к чрезвычайным ситуациям

Есть много людей, у которых недостаточно денег, чтобы платить за здоровье, страхование жилья или страховку арендатора. И больше половины россиян будут вынуждены занимать деньги на покрытие чрезвычайной ситуации.

Жизнь от зарплаты до зарплаты без сбережений или подходящей страховки гарантированно повлияет на ваше чувство финансовой безопасности и психическое здоровье.

Чтобы чувствовать себя финансово защищенным, вам необходимо иметь подходящую страховку и резерв в банке на случай, если что-то пойдёт не так.

Повышение вашей финансовой безопасности

Если вы не становитесь более финансово защищенными, велика вероятность, что вы становитесь менее защищенными.

Финансовая безопасность также означает устойчивый и надёжный прогресс. Возможно, это означает ежемесячную выплату ипотечного кредита, пополнение сберегательного счета или инвестирование для выхода на пенсию.

Наблюдая за ростом ваших сбережений и чистой стоимости, вы, скорее всего, почувствуете себя более защищенным в финансовом отношении.

Финансовая безопасность против финансовой свободы

Чувство финансовой безопасности и финансовой свободы – это разные вещи.

План финансовой безопасности направлен на создание чувства безопасности за счет своевременной оплаты счетов, увеличения сбережений, составления бюджета, инвестирования и приобретения страховки.

С другой стороны, финансовая свобода заключается в том, чтобы жить своей жизнью. Как однажды сказал философ Марк Туллий Цицерон: «Что же такое свобода? Сила жить так, как хочется ».

Для некоторых это может означать досрочный выход на пенсию, длительные путешествия, роскошные покупки или возможность бросить нелюбимую работу, чтобы без страха найти другую.

Финансовая безопасность должна быть достигнута до того, как станет возможной финансовая свобода.

Вы здесь

Правила личной финансовой безопасности

С развитием инновационных технологий возможности всемирной сети становятся шире и сегодня затрагивают практически все сферы жизни человека. Так, в последнее время довольно активно многими используется интернет-банкинг, представляющий собой программу определенного банка, посредством которой пользователь может осуществлять финансовые операции с любого компьютера, подключенного к интернету. Однако такие услуги доступны только клиентам банков. Пользуясь подобными программами, многие обеспокоены безопасностью платежей в интернете, ведь встречаются ситуации, когда деньги пропадают с карты либо не поступают на нужный счет. Чтобы избежать действий мошенников и не бояться несанкционированного доступа к своим счетам, необходимо ознакомиться с основными правилами пользования интернет-банкингом.

Какие существуют средства защиты счетов от мошенников?

Главное правило безопасности интернет-банкинга предусматривает использование программ только известных и проверенных банков, которые постоянно совершенствуют средства защиты счетов своих клиентов. Сегодня практически каждый банк применяет SSL-шифрование информации, которой обменивается компьютер пользователя и банковская система. Этот современный метод позволяет избежать перехвата и изменения данных на пути от ПК клиента к банку. Однако следует помнить, что при совершении финансовых операций в онлайн-системе ни в коем случае нельзя реагировать на подозрительные сообщения, якобы пришедшие из банка, и переходить по незнакомым ссылкам на другие страницы.

В таком случае при входе в систему интернет-банкинга, помимо постоянных логина и пароля, понадобится ввести еще и одноразовый шифр, который подобрать злоумышленникам практически невозможно. Преимуществом такого варианта защиты является то, что получить чек с одноразовыми паролями может только человек, имеющий платежную карту и знающий пин-код. Пользуясь паролями чека для входа в систему, рекомендуется придерживаться следующих простых правил

·Не выбрасывать список шифров и стараться не терять его;

·Не хранить чек вместе паролем и логином от учетной записи.

Еще одним распространенным методом для подтверждения личности при входе в онлайн-банк считается запрос одноразовых СМС-паролей. То есть при каждой операции, выполняемой пользователем, на его телефон приходит СМС-сообщение с кодом, который необходимо ввести. Известно, что обязательным условием подобных операций является привязка определенного номера телефона к банковскому счету. Среди достоинств такой системы безопасности можно выделить простоту процедуры и минимальное количество времени на осуществление операции. К тому же, даже если злоумышленник знает логин и пароль учетной записи, выяснить код ему не представляется возможным. Применяя одноразовые СМС-пароли, следует учитывать такие нюансы:

·Нельзя пользоваться интернет-банкингом с мобильных устройств;

·Не нужно сохранять пароль в браузере;

·При потере телефона следует незамедлительно обратиться в банк для блокировки учетной записи, чтобы ею никто не мог воспользоваться.

06 февраля 2017 года

Как правильно откладывать деньги

Защита от непредвиденных материальных трудностей строится на умении грамотно распоряжаться деньгами. Их необходимо перераспределять как на текущие покупки, так и на перспективу. В связи с этим основными приемами защиты являются контроль текущих затрат и формирование накоплений.

Контроль расходов

Понимание структуры доходов и расходов позволяет планировать бюджет на очередной период (неделю, месяц, год). Как ни парадоксально, большая часть непредвиденных трат прогнозируема. Заметить закономерные траты помогает анализ нескольких предыдущих месяцев. На его основе можно принимать решение, нужно ли планировать такие покупки на новый период, или стоит найти способ оптимизировать их.

Отслеживать движение средств можно несколькими способами. Современным решением является использование мобильных приложений для контроля личных финансов. Большая часть из них условно бесплатны, поскольку некоторые функции предоставляется за деньги. Основной функционал таких программ заключается в следующем:

- Записи доходов и затрат по категориям.

- Отслеживание изменений структуры затрат.

- Формирование нескольких счетов.

- Анализ трат по категориям.

- График роста затрат по дням, неделям.

За отдельную плату можно настроить синхронизацию с банковскими счетами для автоматического учета списаний и поступлений, сформировать доступ нескольких пользователей к одному аккаунту и использовать дополнительные аналитические инструменты.

Самые популярные и удобные приложения в данной категории:

- Monefy.

- Wallet (BudgetBakers).

- CoinKeeper.

- «Дзенмани».

- Spendee.

- Money Lover.

Ежемесячный анализ позволяет определить, сколько откладывать с зарплаты денег на отдельные категории покупок, услуг и как оптимизировать бюджет на очередной период.

Вклады

Оптимальное решение для формирования собственной подушки – открытие вклада. К сожалению, такой возможностью пользуются не более 30% россиян, хотя их содержание является бесплатным в любом банковской организации.

Чтобы открыть вклад в банке, не нужно посещать его офисы и отделения. Все возможности доступны в режиме онлайн: с помощью мобильного приложения или сайта можно открывать и закрывать счета, вносить и снимать средства, менять тарифы и неснижаемые пороги. Многие банковские организации предлагают установить автоматическое перечисление части зарплаты.

Процент, который начисляется ежемесячно на накопленную сумму денег, играет второстепенную роль. Основным моментом является регулярность перечисления на сберегательный счет и обеспечение их защиты от использования в текущих целях.

Рекомендуется по возможности доводить объем перечислений до 30% от ежемесячного дохода. Если достичь такого показателя не получается, можно снижать его до 15-20%, но ни в коем случае не пропускать один или два месяца. В противном случае привычку формировать собственную финансовую подушку безопасности выработать не получится.

Чтобы создать искусственную преграду для использования отложенных средств, можно открывать использовать тарифы, запрещающие снимать средства. Дополнительным бонусом будет повышенная процентная ставка (как правило, на 2-3%).

Гарантированные инвестиции

Более сложным способом, как накопить деньги, считаются инвестиции. Для его обеспечения необходимо открыть специальный брокерский счет. Такие услуги предлагают многие надежные банки (в частности, «Сбербанк», «Альфа», «Тинькофф», «Открытие, «ВТБ»), поскольку они работают с аффилированными брокерами. При наличии в таком банке выпущенной карты открыть счет можно онлайн, при этом перечисления на него с карты будут бесплатными.

Услуги брокеров являются платными. Как правило, тарифы составляют от 100 до 300 рублей в месяц. За каждую операцию по покупке ценных бумаг также нужно платить, но суммы в таких случаях являются символическими: от 0,03% до 0,3% от суммы сделки. Самые выгодные на момент написания статьи тарифы у брокеров «Открытия» и «Альфа-Банка».

Чтобы получать гарантированный доход и сохранить вложения, рекомендуется купить облигации федерального займа. Это своеобразный заем государству, за который последнее платит гражданам проценты. Преимуществом таких инвестиций перед вкладами является повышенный процент – разница составляет от 4 до 7% в пользу облигаций. Потратить их на текущие покупки не получится: чтобы снять средства, вложенные в облигации, нужно сначала их продать, а потом вывести деньги на карту.