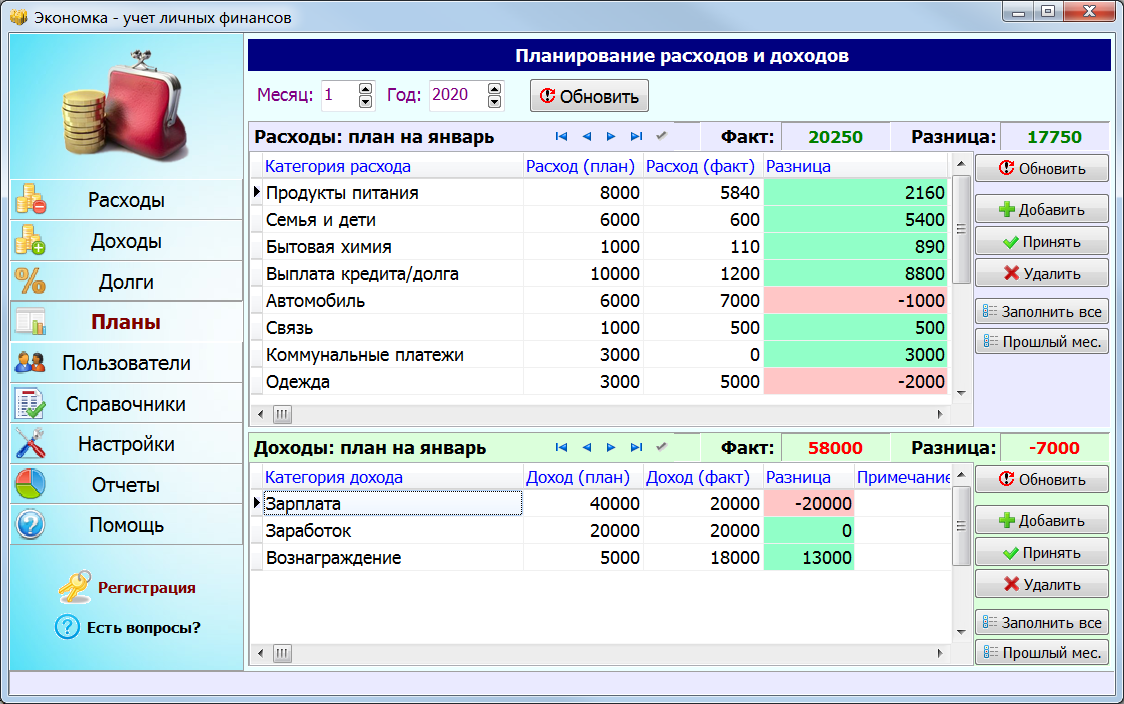

Где вести учет?

Если вы обладаете солдатской выдержкой и жесткой волей, учет вам может и не понадобиться. Но гораздо проще записывать все траты и поступления, дабы наглядно отслеживать процесс продвижения к намеченной цели. Делать это можно несколькими способами:

- Заведите отдельный блокнот, вручную записывая все цифры.

- Составьте таблицу на компьютере, используя MS Excel.

- Скачайте мобильное приложение на свой смартфон или полную версию на ПК.

Последний способ наиболее удобный и менее трудозатратный. Перечислять все его отличительные преимущества не имеет смысла. Упомянем только один минус – потеря данных в случае утилизации программы разработчиком. Не забывайте синхронизировать данные с облачным сервисом или компьютером. Перед скачиванием программы обязательно просмотрите отзывы других пользователей

От себя советуем обратить внимание на приложение EasyFinance

Принципы составления финансового плана

Любой финансовый план начинается с определения исходных данных. Для этого нужно составить 2 таблички. Сначала нужно записать ваши активы – всё, что приносит вам деньги. Затем следует отметить все ваши пассивы – то, на что вы стабильно тратите ваши деньги.

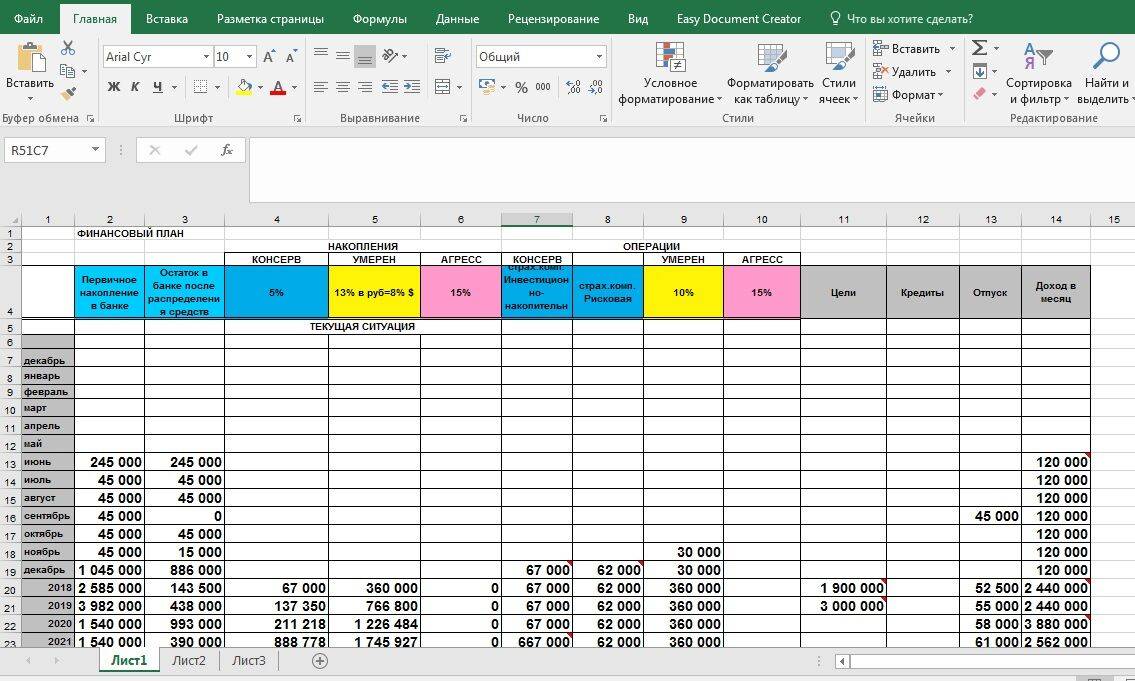

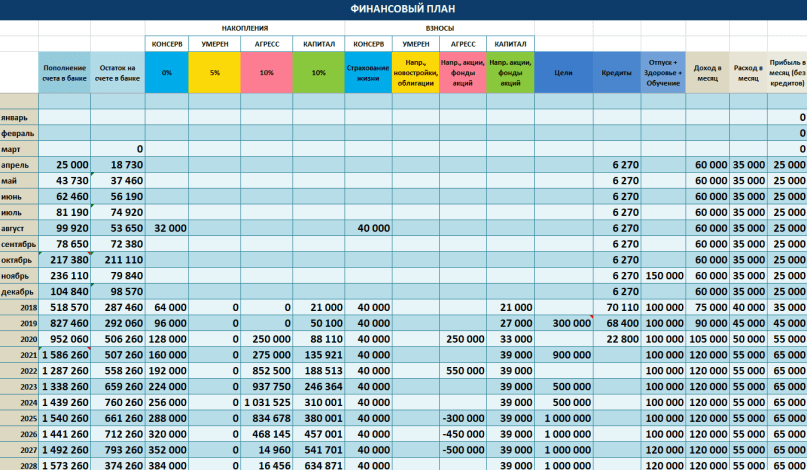

Вот пример такого плана, составленного в таблице Excel.

Очень важно учесть в своём плане все активы и пассивы. От этого зависит то, насколько точным и содержательным будет ваш финансовый план

Обратите внимание, что такие вещи, как автомобиль могут быть как пассивом, так и активом. К примеру, если вы используете автомобиль для заработка – этот доход нужно указать в колонке активов. Но если автомобиль – это лишь средство передвижения, на которое вы стабильно тратите деньги, то вам стоит записывать эти расходы в колонку пассива

Но если автомобиль – это лишь средство передвижения, на которое вы стабильно тратите деньги, то вам стоит записывать эти расходы в колонку пассива.

Многие, кто не имеют на своём «балансе» материальных активов, могут подумать, что у них их нет вообще. Но это не так. Активы есть у всех. Вашим главным активом являетесь вы сами, ваши навыки и умения, которые вы можете использовать для получения дохода. В первую очередь это ваша профессия и работа, за которую вам платят деньги. Также в актив вы можете включить абсолютно всё, что приносит вам доход, пусть даже незначительный и неочевидный на первый взгляд. Когда таблица составлена, можно переходить к следующей части работы над финансовым планом – анализу активов и пассивов.

Этап 3 – Определение альтернатив и путей достижения

Итак, мы имеем возможность отложить за год $1 245, а хотим потратить на исполнение желаний в 3 раза больше – $3 900. Как быть?

Во-первых, можно отложить реализацию какой-нибудь из целей. К примеру, начать откладывать на покупку автомобиля до получения водительских прав – не совсем логично, поэтому сразу можно уменьшить сумму на год до $2 300.

Во-вторых, определите, как цели влияют друг на друга. Например, путешествие к морю и занятие дайвингом в перспективе может обходиться дешевле, если вы получите сертификат. Но имея возможность погружаться самостоятельно вы скорее всего будете тратить на любимое увлечение больше, чем в рамках «туристических» погружений.

В-третьих, определитесь с приоритетностью. Для начала лучше иметь 2-3 конкретные цели, наиболее важные для вас сейчас. Например, тот же сертификат PADI – это скорее желаемое, чем необходимое, а водительские права в наш век – иметь весьма полезно. Так что можно смело делать минус $500 для финансового плана на этот год.

В-четвертых, поищите дополнительные источники дохода или способы уменьшить расходы. Это может быть подработка, приносящая больше денег, монетизация хобби или продажа ненужных вещей.

Этот этап необходим для того, чтобы отфильтровать цели, определить финальный список и поискать варианты реализации.

В случае с нашим планом, после его оценки мы имеем три пункта:

- Отпуск в октябре – $800 (а если найти попутчика, можно уложиться в $650 – вдвоем всегда дешевле)

- Новый ноутбук к новому году – $600

- Получение водительских прав до конца года – $400

Итого необходимо: $1 650. Мы помним, что свободных средств за год накопится $1 245, итого нужно где-то раздобыть ещё $405. Сумма не такая большая, но потребует времени и некоторой дисциплины. Пара-тройка разовых подработок вполне способны принести небольшой доход. Любовь к вязанию поможет заработать намного на продаже шапок и митенок. Инвентаризация домашнего имущества обнаружила неиспользуемый велосипедный насос, столик для ноутбука, фитнес-часы, лежанка для собаки (не понравилась питомцу) и соковыжималку, которые лежат без дела у вас, но вполне могут кому-то пригодиться. Поэтому идем на площадку бесплатных объявлений и зарабатываем еще примерно $100.

А если ходить в кино не каждую неделю, включить изобретательность при поиске подарков близким и немного сэкономить на продуктах (как минимум перейти на домашние обеды вместо походов в столовую на работе) – можно еще больше приблизиться к реализации плана.

Шаг второй. Посчитать годовые расходы

Эту статью расходов Света разделила на четыре пункта и подсчитала, какие примерные траты ей предстоят.

| Профилактические медицинские услуги (например, стоматолог) | 10 000 рублей |

| Отпуск в Крыму | 50 000 рублей |

| Сезонная одежда | 10 000 рублей |

| Крупные покупки (например, новый телефон) | 20 000 рублей |

| Итого | 90 000 рублей |

Годовые расходы

Полученную сумму в 90 тысяч рублей Света разделила на 12 месяцев и поняла, что ей нужно откладывать по 7,5 тысячи рублей.

Эта сумма — слишком большая для ежемесячного бюджета Светы. Поэтому, во-первых, девушка начала искать дополнительный источник дохода. Во-вторых, пока Света ещё в поисках, она пересмотрела годовые расходы и нашла способы сэкономить.

| Годовые расходы | Идеи их сокращения |

| Профилактические медицинские услуги | Оставить без изменений |

| Отпуск в Крыму | Проверить стоимость авиабилетов, проживания, а также акции перед открытием сезона. Возможно, удастся заранее всё забронировать, чтобы потом не переплачивать |

| Сезонная одежда | Купить вещи на зиму на распродаже |

| Спонтанные крупные покупки | Накопить деньги и только потом купить новый смартфон. Пока эта трата не по карману |

Сущность личных финансов

Сразу хочу начать с того, что под «личными финансами» мы с вами будем подразумевать все то, что так или иначе связно с нашими денежными средствами. В эту категорию мы отнесем наличку, дивиденды, получаемые от открытого банковского депозита, проценты по кредитам, сбережения, зарплату, расходы на покупки и так далее.

Что дает ведение личного бюджета?

Чтобы вы понимали, насколько важно выработать у себя привычку вести учет бюджета, уметь составлять личный финансовый план онлайн, предлагаю вашему вниманию такой перечень преимуществ, которые вы получите, когда научитесь распоряжаться деньгами:

- Вы сможете структурировать свои расходы и доходы, чтобы понимать, на что тратится большая часть средств и из чего состоит ваш доход в целом. Четкая структура и статистика – это прекрасная возможность найти прорехи в ваших финансах.

- Имея представление о структуре расходов, вы с легкостью сможете их оптимизировать, заметить ненужные или чересчур большие траты и устранить их. Попробуйте сократить траты на самые увесистые категории расходов или замените дешевыми аналогами. Или же, напротив, сократите количество мелких трат. Сэкономленные деньги вы сможете потратить на вещи, которые раньше были вам недоступны – поездку за границу, покупку нового автомобиля, ремонт квартиры или инвестицию.

- Чтобы узнать свое будущее, вам будет достаточно проанализировать финансы. Имея четкое представление о доходах и расходах, вы сможете планировать свой бюджет, откладывать свободные деньги на депозит или покупку акций.

- Наглядность учета поможет вам лучше понять ваше финансовое положение. Взглянув на графики, отражающие изменения вашего капитала, вы в считанные минуты проведете сравнительный анализ расходов и доходов по месяцам, выясните, сколько денег у вас остается в конце расчетного периода и в каких активах они у вас хранятся.

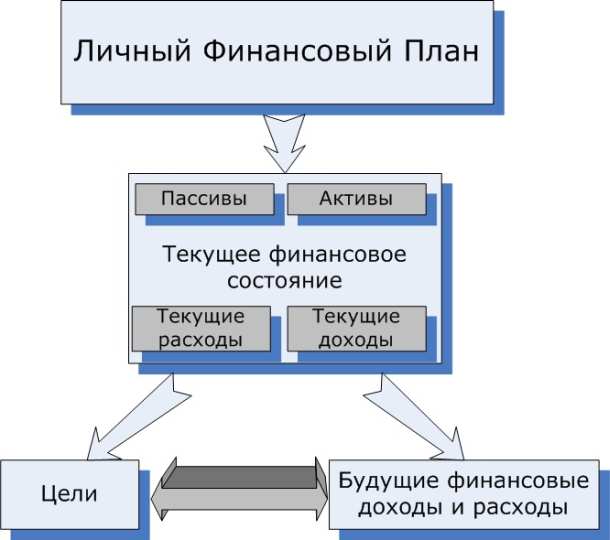

Этапы личного финансового плана

Этап №1. Поставить цель

Персональный финансовый план всегда начинают составлять с постановки цели, то есть того, чего хочется достичь. Цели бывают краткосрочными и долгосрочными, не важными, важными, очень важными, глобальными. Определение цели должно быть конкретным и выраженным в денежном эквиваленте. К примеру, хочется новый автомобиль, квартиру и в отпуск. Это, конечно, цели, но не несущие абсолютно никакой конкретной информации.

Намного правильнее формулировать цели следующим образом – хочу:

- Накопить на отдых в отпуске 100 т.р.

- Приобрести новый автомобиль за $30 000.

- Купить новую трёхкомнатную квартиру за 5 млн. р.

Таким образом, определены конкретные цели. Стало понятнее, сколько понадобится денег, чтобы достичь их.

Этап №2. Определить срок достижения

После постановки конкретных целей, необходимо определить период времени, который нужен для их достижения. Когда не установлены точные сроки, цели кажутся далёкими и призрачными. Относительно вышеперечисленных примеров, сроки достижения можно указать так:

- Накопить на отдых в отпуске к июню следующего года;

- Приобрести автомобиль через 4 года;

- Купить новую квартиру через 12 лет.

Цели и сроки достижения нужно определять реальные, соответствующие финансовым возможностям. Мечтать владеть домом стоимостью в миллионы долларов и иметь огромные деньги на счетах, конечно, неплохо. Но когда человек получает среднюю зарплату, то такой план изначально будет провальным. Так же, как невозможно купить квартиру за $100 000 через 2 года, получая заработную плату $1 000 в месяц. Нужно быть реалистами.

Этап №3. Пассивы и активы

Этот пункт является самым важным, на 90% влияющим на успешность достижения поставленной цели. Составление этого пункта занимает большую часть времени. Определимся с понятиями активы и пассивы:

- Активы – всё, что приносит прибыль.

- Пассивы – всё, что забирает деньги, то есть траты.

Для начала нужно определиться, сколько денег получится откладывать каждый месяц. Необходимо выяснить, сколько пассивов и активов в семейном бюджете, то есть размеры расходов и доходов. Разница и будет составлять сумму, которую можно выделять для накоплений. Не нужно досконально изучать все расходные статьи своего бюджета, для начала можно приблизительно сформировать общий план семейных расходов и доходов.

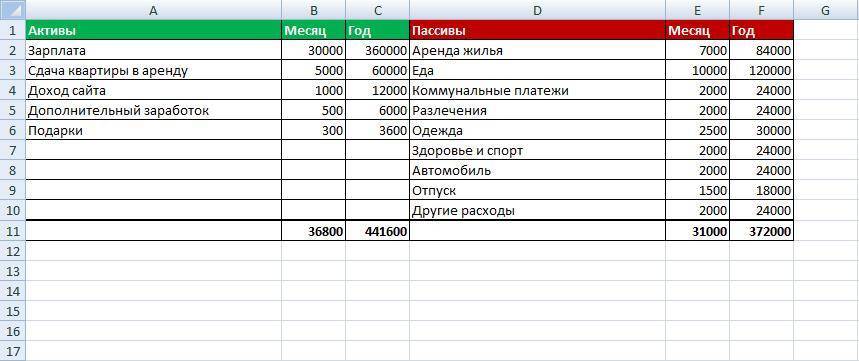

Пример составления таблицы:

| Активы | Прибыль | Пассивы | Траты |

| Заработная плата | 50 000 | Выплата кредита | 10 000 |

| Проценты с вкладов | 7 000 | Оплата коммунальных платежей | 6 000 |

| Сдача в аренду квартиры | 15 000 | Питание и одежда | 30 000 |

| Дивиденды с акций | 8 000 | Проезд и бытовые траты | 8 000 |

| Дополнительный заработок | 10 000 | Развлечения, спорт, отдых | 22 000 |

| Итого: | 90 000 | Итого: | 76 000 |

Таблица наглядно показывает, что сумма чистого ежемесячного остатка составляет 14 000 р. В соответствии с этим нужно корректировать цели и время для их достижения.

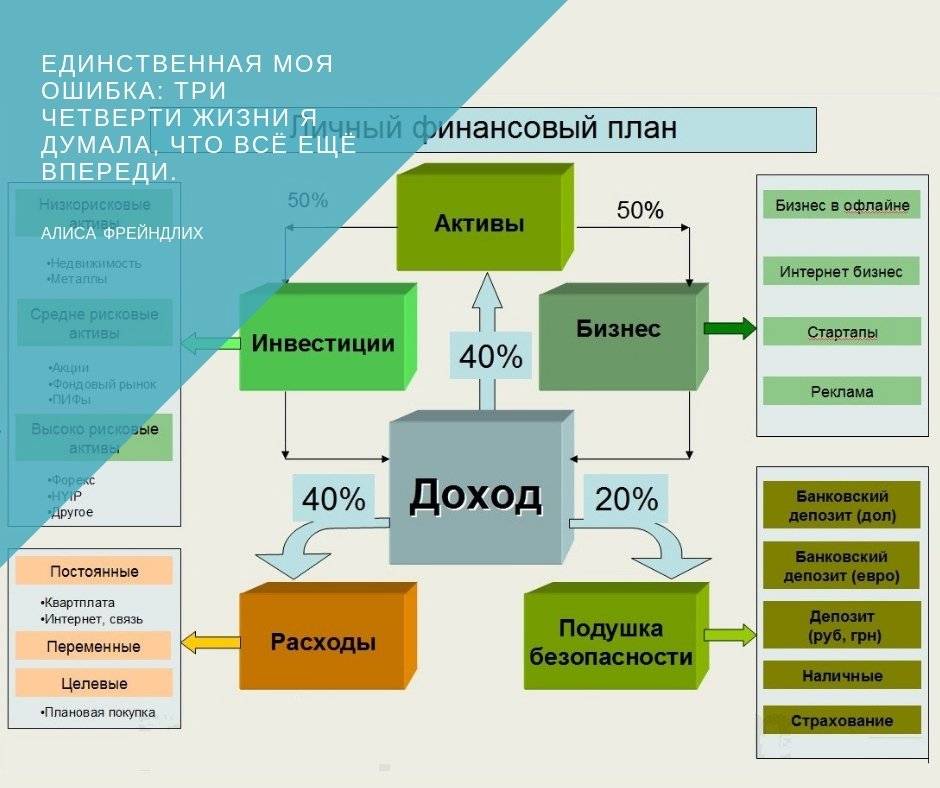

Этап №4. Вкладывать деньги

После того, как цели, сроки и сумма, которую можно откладывать определены в соответствии с ЛФП, нужно обеспечить дополнительную прибыль от денег. Для получения дохода можно пользоваться различными финансовыми инструментами. Тут действует следующий принцип: чем длительнее срок достижения цели, тем рискованнее и доходнее должны быть инструменты для вложения денег.

Рассмотрим конкретные примеры:

- Накопить деньги на отпуск в течение года. К определённому сроку нужно иметь конкретную сумму, которой будет достаточно как на путёвку, так и на сопутствующие траты. В этом случае основными являются безопасность и стабильность. Поэтому наилучшим вариантом будут вклады в банке, которые практически стопроцентно надёжны. Когда планируется поездка за границу, следует дополнительно открыть валютный счёт. Это обезопасит от резкого изменения курса доллара (евро), когда рублёвые вклады могут сильно обесцениться.

- Деньги копятся на образование ребёнка и понадобятся через 9 лет. Период времени достаточно длительный, поэтому вклад в банке с низкими процентами в этом случае не эффективен. Здесь нужно вкладывать деньги в акции и облигации с потенциальным доходом выше примерно на 2% по сравнению с банковскими вкладами. За пару лет до того, как наступит назначенный срок, следует переводить средства в инструменты консервативнее, чтобы исключить неприятные ситуации, например, просадки по акциям. Тут больше всего подходят банковские депозиты и облигации федерального займа (ОФЗ), имеющие наивысшую степень надёжности.

Работа для «ботаников»

Можно ли, не обладая финансовым образованием, сделать личный финансовый план «своими руками»? Как ни странно, большинство опрошенных порталом Finversia.ru экспертов отвечают на этот вопрос утвердительно. «Лучше сделать личный финансовый план самостоятельно, даже если вы планируете обратиться к консультанту. А только потом – «сверить часы» с консультантом. Финансовое образование здесь ни при чем, важен общий уровень финансовой грамотности, – говорит Ярослав Кабаков. – Как показывает практика, такой план не сложно самостоятельно составить в Excel или аналогичном редакторе. Придерживаться плана – вот основная проблема».

– Ничего сложного в финансовом плане нет, – согласен Андрей Паранич. – Сложность в том, чтобы этот план выполнить. И эта сложность вытекает из достаточно банального момента: результат от того, что человек сделал, не появится через месяц, не появится через полгода, а появится через год или два. А всё это время нужно вести учёт, заниматься всякими скучными процессами по инвестированию. И многие бросают… Поэтому роль консультанта состоит ещё в том, чтобы мониторить исполнение плана.

«В первый раз составление качественного, полноценного личного финансового плана лучше всего доверить квалифицированному специалисту. Вы многое узнаете о себе и о финансовых рынках в процессе такой работы, поэтому сопровождать план в дальнейшем (теоретически) вы сможете и самостоятельно. Вопрос – хотите ли вы делать это? Это довольно нудная работа, с числами, таблицами и графиками; работа для “ботаников”. Должно быть, у вас есть любимая работа, бизнес, семья, дети, друзья, хобби… может, просто каждый будет заниматься своим делом?» – задаётся риторическим вопросом Владимир Верещак.

11 советов составления ЛФП

Итак, мы выяснили, что Личный Финансовый План — это ваша программа действий с деньгами на N-ое количество лет до достижения ваших финансовых целей. И чтобы он наверняка осуществился, следуйте советам, описанным в этой статье.

1

Личный Финансовый План должен быть написан на бумаге (или напечатан на компьютере). Когда он «в голове», то в большинстве случаев забывается, постоянно меняется, а значит не выполняется.

2

Не берите за основу ЛФП другого человека со схожими финансовыми показателями. Дело в том, что План — документ очень индивидуальный. Вам обязательно нужно учитывать ваши возраст, пол, город проживания, образ жизни. Даже если вы берете какой-то готовый шаблон, он может измениться до неузнаваемости.

3

Ваш Личный Финансовый План должен меняться с течением времени, также как и меняется мир вокруг вас. Давайте представим что-нибудь позитивное… Доход может увеличиться — например, вас повысят в должности, или вы смените работу, или ваш оборот в бизнесе вырастет, или какой-нибудь актив покажет большую доходность, чем вы ожидали… Пополнение в семье — тоже положительные изменения, которые обязательно нужно включить в Личный Финансовый План и в соответствии с этим откорректировать его.

4

Начните составлять ЛФП как можно быстрее. Чем раньше вы это сделаете, тем больше заработаете, сохраните, накопите и приумножите.

5

Правильно ставьте свои финансовые цели. Они должны быть очень конкретными и отвечать на вопросы «что, когда, сколько стоит?». Если вам сложно определиться, то попробуйте ответить на 15 вопросов, которые помогут вам найти цель в жизни. Также вспомните про Цели SMART — эффективный метод, который может вас здорово вдохновить.

6

Определитесь когда вы пойдете на пенсию. При этом слово «пенсия» здесь рассматривается не как определенный возраст за пятьдесят, а как возможность жить на пассивный доход. Владимир Савенок, известный финансовый консультант и автор многих книг по этой теме, считает, что нужно прежде всего задать себе вопрос «в каком возрасте я прекращу работать?». То есть на «пенсию» вы можете выйти и в тридцать, если вас к этому моменту будут устраивать доходы от активов.

7

Проанализируйте свой финансовый отчет, то есть доходы, расходы и свободные деньги. Прикиньте, насколько ваши цели реальны, если отталкиваться от существующего финансового положения дел. Рассчитайте постоянную сумму, которую вы готовы ежемесячно откладывать на реализацию плана.

8

Определитесь со стратегией, иными словами со способом управления рисками. Выберете приемлемый уровень риска для вашего плана. От этого и будет зависеть распределение свободных денег по различным инструментам, активам. Существует три группы риска: консервативные, умеренные и рискованные или агрессивные. Их выбор зависит от времени, на который рассчитан ваш План, финансового состояния и вашего характера. Например, есть негласная формула расчета доли консервативных активов. Она очень проста. Процент консервативных инструментов равен вашему возрасту. Например, если вам тридцать, то в вашем портфеле может быть примерно 30% таких активов. Кстати, вы можете увеличить долю риска, если у вас есть другие источники дохода, не связанные с инвестициями или работой, но только не за счет консервативных вложений!

9

Прежде чем начать инвестировать, создайте «подушку безопасности» — это сбережения, позволяющие 3–9 месяцев прожить без основного источника дохода, не меняя при этом уровень жизни.

10

Не отступайте от намеченного Плана ни при каких обстоятельствах. Регулярно инвестируйте свободные средства в зависимости от выбранной стратегии.

11

Прочитайте книгу Владимира Савенка «Как составить личный финансовый план».

Как научиться экономить деньги?

Грамотную экономию финансовых средств можно назвать настоящим искусством, азы которого требуют обучения.

1. Дисциплина и регулярность

Как правило, мотивация на сбережение денег моментально приходит и быстро нас покидает. На это есть множество причин: от банальной неорганизованности и слабой силы воли, до серьезной финансовой нестабильности и форс-мажорных ситуаций.

Для того, чтобы начать экономить, начните с простых шагов и постепенно совершенствуйте свои действия.

Правило №1.

Определитесь с конкретными личными целями, ради которых вы хотите собирать деньги. Это послужит сильной финансовой мотивацией для вас. Представьте, как изменится ваша жизнь после достижения цели.

Также пофантазируйте, как сложится ваше будущее, если вы не будете следовать личному финансовому плану и не насобираете нужную сумму денег из-за неумения экономить.

Правило №2.

Начните откладывать деньги с каждой прибыли. Определитесь с процентом средств, который вы будете отправлять «в копилку».

Правило №4.

Контролируйте расходы денег

Если у вас появится желание купить то, что не имеет для вас первостепенной важности (медикаменты, еда и т.д.), подождите несколько дней. После этого времени эйфория пройдёт, и вы сможете на трезвую голову оценить надобность покупки

Правило №5.

При получении средств на банковскую карточку обналичивайте их. Электронные деньги тратить психологически легче – это факт. Вы не заметите, как финансы улетучатся в неизвестных направлениях.

Правило №6.

Обязательно фиксируйте все свои расходы, чтобы в конце недели, месяца, квартала или года определять категории, «пожирающие» основную часть финансов.

2. Советы по экономии на еде

1.

Не ходите за покупками в магазин с пустым желудком. Иначе вы купите значительно больше товара, чем вам необходимо.

2.

Составляйте список покупок и планируйте меню на неделю

Сделайте походы по супермаркетам достаточно редкими, чтобы максимально обезопасить себя от моментальных покупок.

3.

В магазинах обращайте внимание на нижние полки, так как на них, как правило, размещают более дешёвый товар. Это связано с тем, что вниз покупатели смотрят реже всего, а для магазинов выгодно продавать, в первую очередь, дорогие товары

Потому на уровне глаз стоят продукты подороже.

4.

Установите приложение, в котором собраны различные скидки в супермаркетах вашего города. Также не стоит игнорировать печатные бюллетени с акционными ценами, которые обычно находятся на кассе или зоне при входе в магазин.

5.

Покупайте оптом товары, которые долго хранятся. Так вы значительно сократите свои растраты.

6.

Берите готовую домашнюю еду с собой на работу, чтобы не питаться в кафе, а также носите горячие напитки в термосе, вместо покупки в кофе-автоматах.

7.

Выбирайте товары местных производителей, так как в цену привозных товаров входят расходы на транспортировку.

25 способов как сэкономить деньги. Инвестиционный портфель.

Как начать инвестировать и выйти на пассивный доход?

3. На чем еще вы можете экономить?

- На транспорте (использовать газ вместо топлива для автомобиля, ездить на работу с коллегами, покупать проездные абонементы на общественный транспорт).

- На коммунальных платежах (заменить лампы на энергосберегающие, уменьшить расходы воды, электроэнергии).

- На одежде (следить за распродажами, покупать товары в интернет магазинах, продавать вещи, которые вы редко носили, и они сохранили свой товарный вид).

- На вредных привычках (употребление алкоголя, фаст-фуда, курение – всё это ворует ваши финансы, а взамен лишь губит здоровье).

Теперь вы знаете, как составить личный финансовый план. Это распространенная практика, которая позволяет наиболее быстро и эффективно воплотить в жизнь свои финансовые цели.

Составить действенный личный план можно только придерживаясь реалистичного планирования. Также не забывайте вести учёт денежных сбережений. Простые правила экономии в повседневной жизни помогут вам накопить желаемую сумму за максимально короткий срок.