Особенности федеральной программы

Специальная программа «Молодая семья» от Сбербанка с выгодными условиями имеет ряд особенностей. При оформлении ипотеки в расчет берется не только возраст заемщика и созаемщика (при наличии), но и количество детей, рожденных в браке. В сравнении с другими банковскими продуктами, процентная ставка по соцпрограмме снижена.

Дополнительные льготы для молодых семей

Молодые семьи могут рассчитывать на смягчение условий по ипотечной программе. К дополнительным льготам относят:

- Неустойка. Если клиент перестал своевременно вносить ежемесячные платежи по ипотеке, то Сбербанкбанк применяет штрафные санкции. Размер пени (неустойки) составляет 0,5-1% от просрочки. Они начисляются ежедневно.

- Комиссионные сборы. Сбербанканк старается лишний раз финансово не перегружать своих клиентов. Никаких штрафов за досрочное погашение ипотечного займа не предусмотрено.

- Отсрочка. После рождения ребенка клиент может рассчитывать на получение отсрочки по ипотеке в Сбербанке сроком до 36 месяцев.

Если заявитель получает заработную плату через Сбербанк, то он может рассчитывать на уменьшение годового вознаграждения Сбербанка на несколько позиций (в %) или снижения переплаты по ипотеке.

Кто может рассчитывать на льготные условия

На льготы могут рассчитывать молодые семьи, в которых подрастает один или двое детей. Если возраст супруга превышает 35 лет, то оформлением ипотеки в Сможет заняться его жена (при условии, что ее возраст составляет 22-34 года).

Заемщик (как и созаемщик) должны иметь гражданство Российской Федерации. На момент подачи заявки на ипотеку в Сбербанке клиент должен проработать на последнем месте не менее 12 месяцев. Платежеспособность нужно подтвердить документально.

Компенсация по ипотеке молодым семьям

Молодые семьи при оформлении ипотеки в сБербанке на приобретение собственного жилья могут рассчитывать на получение финансовой поддержки от правительства РФ. На деньги, выделенные из бюджета, можно покрыть часть долга (около 30%). Если в семье растут дети, то за каждого ребенка к общей сумме плюсуют еще 5%.

Чтобы получить компенсацию, молодая семья должна приступить к сбору необходимых документов (их перечень можно уточнить на официальном сайте банка онлайн). Принимают их в Департаменте жилищного фонда. На рассмотрение каждого заявления отводится 7-10 суток.

Условия

Условия для получения компенсации стандартные. Государственная субсидия выделяется многодетным и молодым семьям после подачи соответствующего заявления. Основные условия:

- кредит должен быть взят не ранее 1 января 2018 года;

- валюта ипотеки – национальная;

- тип платежа – аннуитет;

- размер кредита – не более 12 млн;

- размер стартового капитала – не менее 20%;

- наличие страхового полиса – обязательно.

Сумма единовременной выплаты составляет 450 тыс. рублей. Шанс на одобрение заявки повышается, если клиент не допускал просрочек и задержек по ежемесячным взносам. Субсидию выделяют один раз.

Подготовка документов

Молодая семья по программе Сбербанка может получить компенсацию по ипотеке, собрав следующие документы:

- свидетельство о регистрации брака и рождении детей (если ребенок усыновленный, нужно представить документы, подтверждающие законность процедуры);

- документы, удостоверяющие личность заявителя (при себе нужно иметь и паспорт созаемщика, если последний привлекался к сделке);

- договор о заключении ипотеки;

- справки, подтверждающие трудоспособность клиента;

- договор долевого участия.

Клиент должен составить письменное заявление, в котором указывается причина подачи на компенсацию. Налогами государственная субсидия не облагается, поэтому сумма полностью поступить на счет Сбербанка.

Процентные ставки по программе «Молодая семья»

Размер годового вознаграждения Сбербанка по ипотеке варьируется в пределах 13,5%. Нужно помнить, что при добровольном отказе от оформления страхового полиса процентная ставка может увеличиться. В ряде случаев размер переплаты Сбербанку наоборот, уменьшают.

Условия минимальной процентной ставки

Размер процентной ставки по ипотеке от Сбербанка напрямую зависит от срока ипотечного кредита и размера стартового взноса. Если клиент перед подачей заявления смог накопить более 20% от общей стоимости жилья, то он получает возможность оформить договор кредитования под 12,5%.

Ипотечные кредиты

Сбербанк предлагает разные виды программ. Целевой кредит на покупку жилья выдается как для приобретения строящейся недвижимости, так и готовой квартиры. Можно рефинансировать долги, которые имеются в других банках.

Сбербанк выдает социальные кредиты. Существуют программы для молодых и многодетных семей, пенсионеров, военнослужащих. Оформляются ссуды на строительство частного дома или ремонт имеющегося жилья. Если не удается взять ипотеку, то предлагается потребительский кредит.

На новостройки

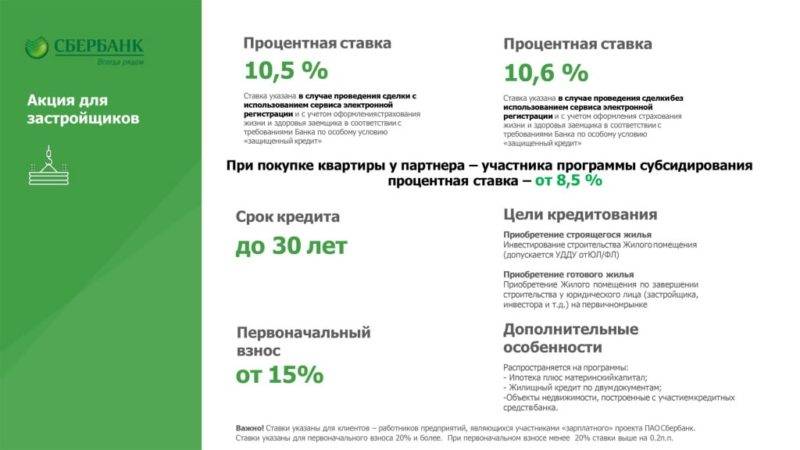

Ипотечный кредит выдается новую квартиру от застройщика или при покупке жилья, которое строится. Первый взнос составляет 15%. Срок и сумма кредитования определяются индивидуально. Если у заемщика низкий доход, разрешается привлечь созаемщиков, имеющих постоянную работу и стабильную заработную плату.

Годовая ставка начинается с 10,5%. Проценты повышаются, если физ лицо отказывается оформить страховку, провести электронную регистрацию или не получает заработную плату через Сбербанк.

Для льготных категорий граждан процентная ставка составляет 8,5%, срок пользования кредитом до 7 лет. Когда клиент оформляет ипотеку на период от 7 до 10 лет, то ставка повышается до 9%. Если заемщик сотрудничает с партнером Сбербанка, то ему доступны субсидии от застройщика.

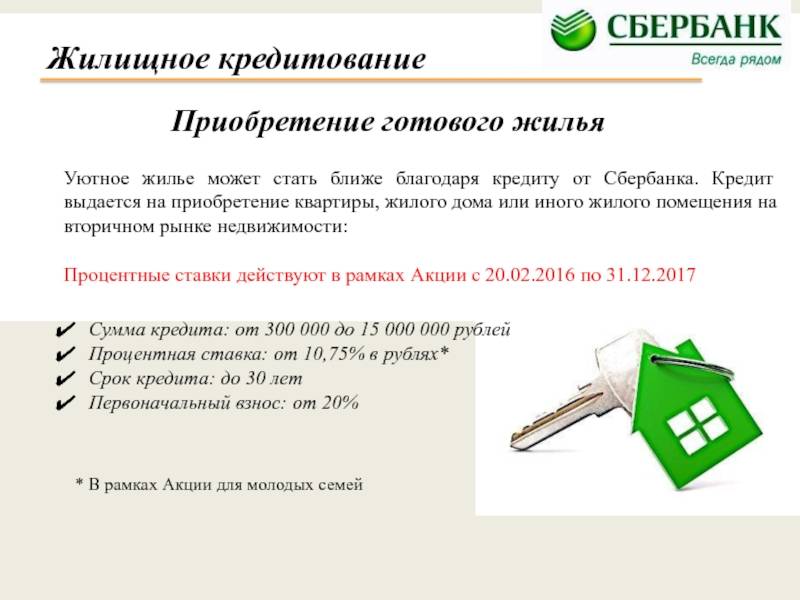

На вторичное жилье

Программа позволяет оформить ссуду для покупки недвижимости на вторичном рынке. Финансовая организация тщательно оценивает приобретаемую недвижимость, выдвигая к ней более жесткие требования, чем к квартирам в новостройке.

Особенности приобретения готового жилья:

- Для молодых семей доступна ипотека на льготных условиях.

- Максимальный срок кредитования составляет 30 лет.

- Базовая процентная ставка от 10,3% до 11,1%;

- Проценты увеличиваются при небольшом первоначальном взносе, отказе от страховки, отсутствии зарплатной карты от Сбербанка.

Служба безопасности финансовой организации проверяет всю документацию, чтобы избежать мошенничества. Если жилье не отвечает выдвинутым нормам, то Сбербанк может отказать в кредите.

На строительство недвижимости

Деньги выдаются на строительство дома. Чтобы оформить заем, клиент должен подтвердить цель использования финансов и свою платежеспособность..

Условия программы, по которой выдаются деньги на строительство жилья:

- первый платеж составляет от 25%;

- ставка начинается с 11,6%;

- наименьшая сумма, которая одобряется, составляет 300 тыс. руб.;

- период кредитования до 30 лет.

Охотнее одобряются заявки, когда заемщик сотрудничает со строительной компанией, которая является партнером Сбербанка. В таком случае для финансовой организации требуется предоставить договор с подрядчиком.

Какие еще ипотечные программы подойдут

Сбербанк предоставляет кредиты на покупку недвижимости за городом. Эта программа позволяет приобрести дачу или частный дом с земельным участком. Первоначальный взнос должен быть не меньше 25%. Минимальная сумма кредитования составляет 300 тыс. руб. Деньги выдаются при наличии залога или поручителей. Рассчитать особенности ипотеки можно на портале банка-онлайн.

Для участников программы НИС (накопительно-ипотечная система обеспечения жильем) предоставляется военный кредит до 2,33 млн руб. Жилищный кредит рассчитывается Росвоенипотекой. Для военнослужащих предлагается льготная ставка в размере от 9,5%. Первоначальный взнос составляет 20%. На приобретаемую недвижимость накладывается двойной залог на весь срок кредита от финансовой организации и Росвоенипотеки.

Многодетные семьи могут воспользоваться материнским капиталом при покупке жилья. Средства используются для первого взноса или погашения уже оформленного договора. К перечню документов добавляется справка о состоянии семьи, выписка из Пенсионного фонда. В приобретенном жилье все члены семьи должны иметь долю. Перевод материнского капитала в Сбербанк может затянуться на 6 месяцев.

Финансовая организация предлагает кредит на гараж или участок для автомобиля. Деньги выдаются при первоначальном взносе 25%. Ипотека не требует залога или поручителей. Программа позволяет получить до 1,5 млн руб.

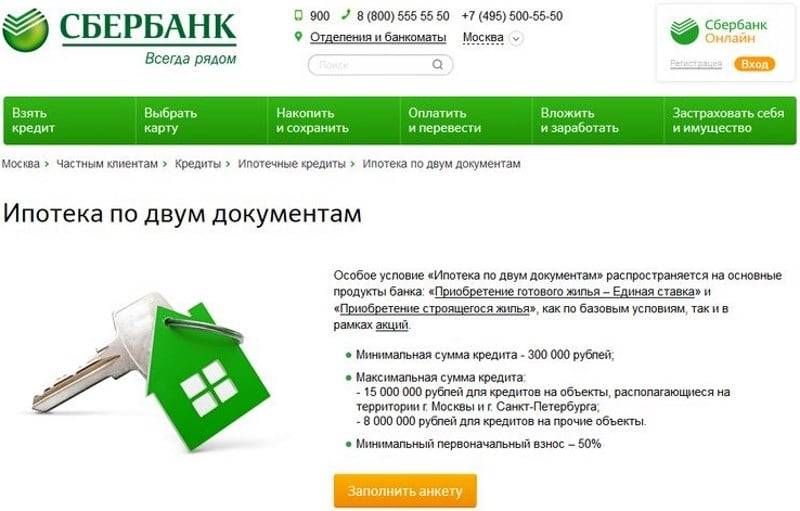

Если человек не может подтвердить стабильный официальный заработок, то Сбербанк предлагает получить деньги по двум документам. Первый взнос – 50%. Процентная ставка составляет 10,8%. При отказе от страховки проценты увеличиваются.

Рекомендуемые ипотечные продукты других банков

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,9

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Требования кредитора

Взять кредит на покупку дома в Сбербанке сможет далеко не каждый. Банковская инструкция значительно сужает круг лиц, рассматриваемых в качестве заемщика или поручителя.

Особыми характеристиками должен обладать также объект недвижимости, предназначенный для залога и/или покупки.

Кто может быть заемщиком

Сбербанк предъявляет к претендентам на роль заемщика довольно лояльные требования. А именно:

- Российское гражданство. Иностранные резиденты не смогут получить ипотеку, даже если они имеют постоянную прописку на территории РФ.

- Возраст. На положительное решение могут рассчитывать лица, которым уже есть 21 год и не будет на момент погашения займа более 75 лет. Таким образом, кредит на 30 лет может взять человек не старше 45. В противном случае срок договора придется сократить.

- Стаж. Не менее чем за 6 месяцев до обращения в банк, необходимо официально трудоустроиться. При этом, общий трудовой стаж за последние 5 лет должен превышать 1 год. Для участников зарплатных проектов Сбербанка это требование не является обязательным.

Созаемщики

Для снижения рисков по не возврату долга, банк продумывает различные варианты подстраховки. Конечно, в случае возникновения просрочки, можно продать залоговое имущество. Однако, это довольно трудоемкий и длительный процесс, который запускается обычно в случае крайней необходимости.

Гораздо проще, в период финансовых трудностей у заемщика, предъявить требование по уплате долга к Созаемщику, так в ипотечных документах именуют поручителя. Оба, из названых субъектов, подписывают кредитный договор и несут солидарную ответственность по нему. Требования кредитора к ним тоже одинаковые.

Физическое лицо, которое будет оформлять на себя приобретаемое имущество и делать платежи от имени всех созаемщиков, называется титульный заемщик.

Это правило не применяется только в случае отсутствия у мужа (жены) гражданства РФ и наличия брачного контракта, регламентирующего имущественные отношения пары.

Привлечение дополнительных лиц может быть выгодно и для заемщика тоже. Ведь тогда в расчет суммы кредита войдут совокупные заработки каждого из созаемщиков. Согласно регламенту Сбербанка, таких физических лиц разрешено привлекать не более 3 человек.

Требования к объекту недвижимости

Обеспечением по ссуде может быть земельный надел и/или дом, купленные на кредитные деньги, а также иное недвижимое имущество, принадлежащее заемщику, его супругу или родственнику.

Процедуру одобрения должен пройти не только потенциальный заёмщик, но и объект недвижимости, предназначенный для залога. Соответствующее решение принимает юридический отдел банка на основании экспертизы документации.

Критериями для оценки обеспечения являются:

- фактическое состояние и степень износа строения;

- конструктивные особенности (фундамент, кровля, этажность);

- наличие коммуникаций или возможности подключения;

- благоустройство прилегающей территории;

- местонахождение;

- транспортная доступность.

Документы на земельный участок, входящий в общую массу приобретаемого недвижимого имущества, тоже должен быть правильно оформлены. Согласно генеральному плану местности и результатам межевания, земельный надел должен иметь четкие границы по всему периметру. Для продажи подходит только участок находящийся в собственности продавца, а не в аренде.

Ипотека с господдержкой для семей с детьми

Специальная ипотечная программа с государственной поддержкой для семей, в которых с 2018 по 2022 год родился второй или последующий ребёнок. В данной программе можно наблюдать самую низкую процентную ставку по ипотеке в “Сбербанке” на 2020 год (от 5 % годовых). Льготная ставка в 5 % действует весь срок ипотечного кредита при условии оформления полиса страхования жизни и здоровья заёмщика. При отказе от страхования жизни и здоровья, ставка по ипотеке повышается до 6 % годовых.

Заёмщикам доступно онлайн оформление заявки без визита в банк с последующим дистанционным одобрением. От аккредитованных “Сбербанком” застройщиков, Вы можете получить скидки и специальные предложения на покупку квартир. Период действия программы для заключения кредитных договоров – до 31.12.2022. При рождении второго или последующего ребёнка в период с 1.07.2022 по 31.12.2022 выдача кредита возможна в срок до 01.03.2023.

- Валюта кредита: Рубли РФ;

- Гражданство: Российская Федерация;

- Минимальная сумма кредита: 300 000 рублей;

- Максимальная сумма кредита: 12 миллионов рублей – на покупку жилья, расположенного в Москве и МО, Санкт-Петербурга и ЛО, и 6 миллионов рублей – на покупку жилья в других регионах РФ;

- Срок кредита: от 12 месяцев до 30 лет;

- Первоначальный взнос: 20 % от стоимости кредитуемого объекта недвижимости;

- Комиссия за выдачу кредита: не берётся;

- Обеспечение по кредиту: залог кредитуемого или иного помещения;

- Страхование: обязательное страхование передаваемого в залог имущества, в соответствии с требованиями “Сбербанка”;

- География: вся Российская Федерация.

Требования к заёмщикам

- Возраст на момент предоставления ипотеки: не менее 21 года;

- Возраст на момент полного погашения ипотечного кредита: 75 лет;

- Стаж работы: не менее 6 месяцев на текущем месте работы, и не менее одного года общего стажа за последние 5 лет;

- Гражданство: Российская Федерация;

- Дополнительное требование к заёмщику: у заёмщика начиная с 1 января 2018 года и не позднее 31 декабря 2022 года рождён второй или последующий ребёнок, имеющий Гражданство РФ.

Процентная ставка по ипотеке – 5 % годовых. При отказе от страхования, к ставке прибавляется 1 процентный пункт.

Рекомендуемые ипотечные продукты других банков

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,9

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Как оформить ипотеку Сбербанка на готовое жилье

Теперь, когда мы выяснили основные условия и процентные ставки ипотечного кредита Сбербанка на готовую недвижимость, можно разбираться и в тонкостях самого процесса оформления займа.

1 Чтобы не делать лишних движений, заранее выясните, соответствуете ли вы требованиям, которые Сбербанк предъявляет к заемщикам.

Требования к заемщикам

Возраст. Оформить ипотеку на вторичку в Сбербанке сегодня могут граждане РФ в возрасте не менее 21 года

Важно также, чтобы на момент возврата кредита вам исполнилось не более 75 лет

Стаж. Требуется также стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (не распространяется на зарплатных клиентов Сбербанка).

Созаемщиками по кредиту могут выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера займа.

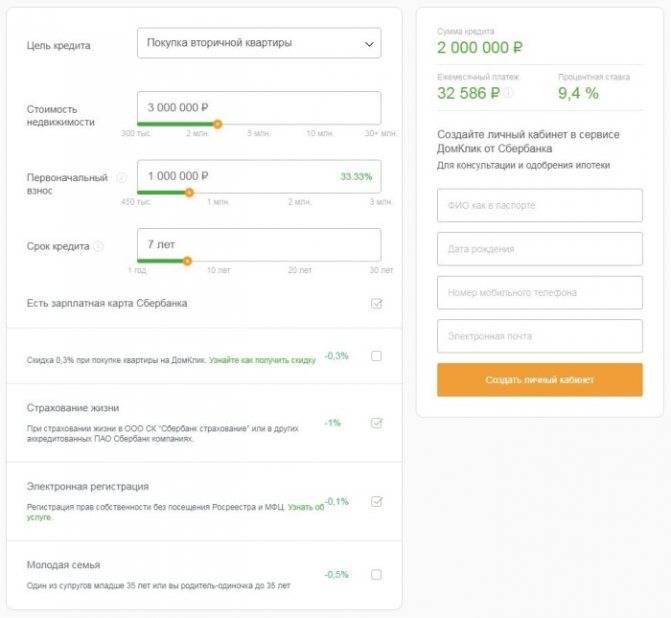

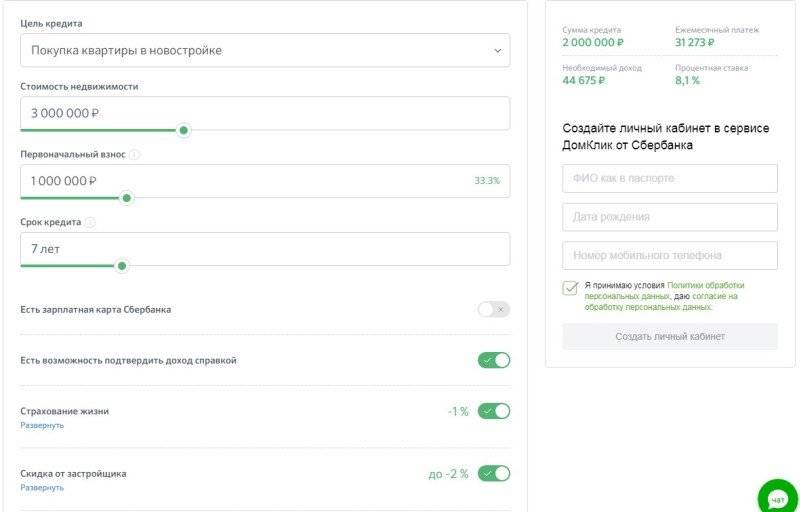

2 Если планируете купить квартиру с использованием заемных средств Сбербанка, для начала трезво рассчитайте свои финансовые возможности. Помните, что кредит берется не на один год, а на длительный срок. За это время ваши доходы могут измениться как в большую, так и в меньшую сторону. Поэтому рассчитайте кредит на ипотечном калькуляторе. Для детального расчета лучше использовать калькулятор на официальном сайте Сбербанка. Но предварительные расчеты вполне можно сделать и на нашем ипотечном онлайн-калькуляторе.

Ипотечный калькулятор

Рассчитать сумму ежемесячного платежа и размер переплаты по ипотеке Сбербанка на вторичное жилье поможет онлайн-калькулятор. Надо знать процентную ставку, размер кредита и величину первоначального взноса.

3 Отправьте заявку на ипотечный кредит через интернет. Сделать это можно на сайте ДомКлик от Сбербанка. Там можно зарегистрироваться в личном кабинете и проконсультироваться со специалистом в чате или по телефону.

4 Подготовьте необходимые документу и отправьте их копии в Сбербанк своему ипотечному менеджеру. Их можно загрузить через сайт ДомКлик.

Документы для получения ипотеки

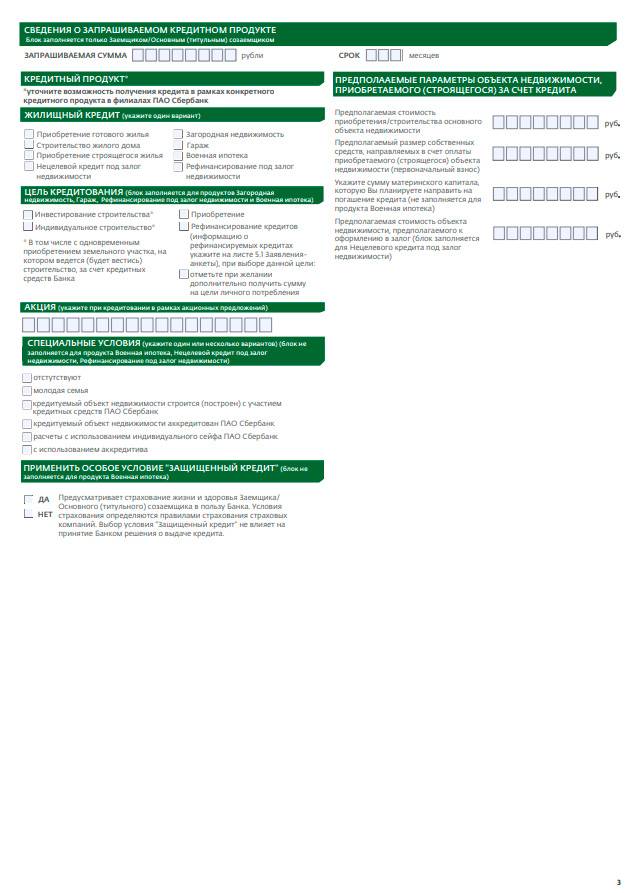

Для рассмотрения заявки для получения ипотечного кредита на готовое жилье необходимо предоставить в банк следующий пакет документов:

- • заявление-анкета заемщика/созаемщика;

- • паспорт заемщика/созаемщика с отметкой о регистрации;

- • документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

- • документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика (Смотри полный список в формате pdf).

Документы, которые могут быть предоставлены уже после одобрения кредитной заявки:

- • документы по кредитуемому жилому помещению (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

- • документы, подтверждающие наличие первоначального взноса.

5 Сбербанк обещает рассмотреть кредитную заявку в течение 2 рабочих дней со дня предоставления полного пакета документов. А после того, как ипотека вам будет одобрена, пора выбирать квартиру. Сделать это также можно на сайте ДомКлик, где представлен широкий перечень готовых квартир. Но можно искать жилье самостоятельно на сайтах объявлений или при помощи риэлторов.

6 После того, как вы подобрали квартиру, отправьте ее данные для одобрения своему ипотечному менеджеру. Если банк готов принять ее в залог, то можно оформлять сделку.

7 Подпишите необходимую документацию в офисе банка. Отправить документы на регистрацию можно без посещения Росреестра или МФЦ, а при помощи «Сервиса электронной регистрации» от Сбербанка.

?Вопрос – ответ

Можно ли использовать маткапитал для первоначального взноса?

Приобретая готовое жилье в кредит с помощью Сбербанка, вы можете использовать для первоначального взноса (или его части) средства материнского капитала. Основные условия и ставки ипотечных программ при этом не меняются. Главное согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Как погашать кредит?

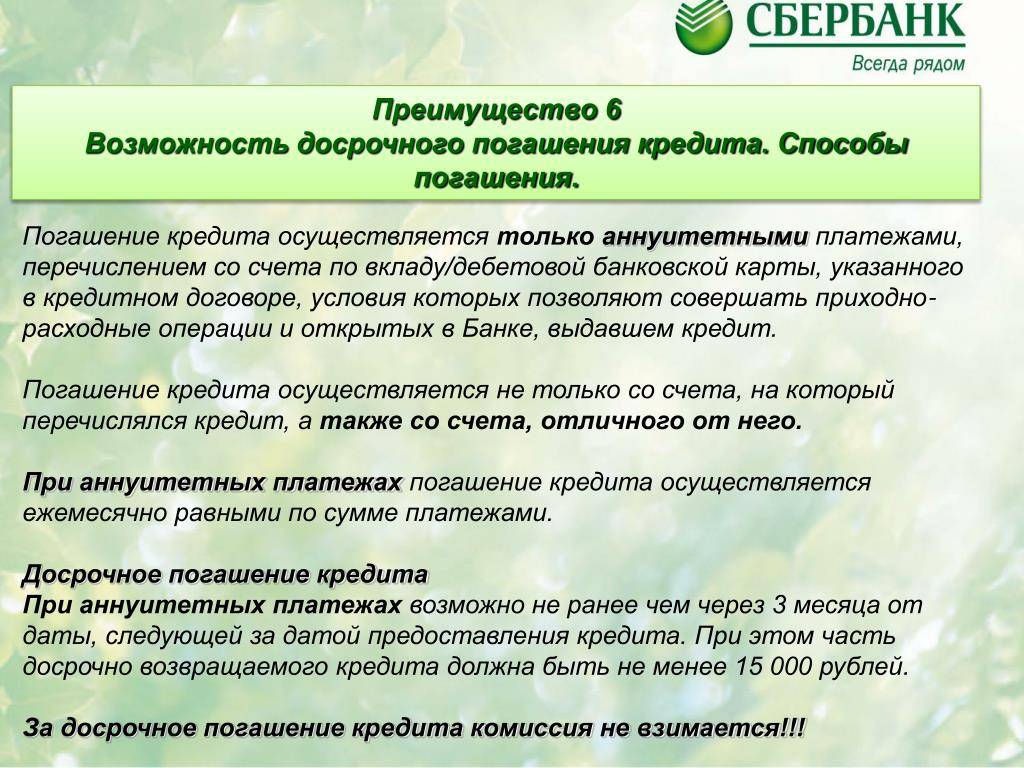

Деньги возвращаются в банк ежемесячными аннуитетными (равными) платежами.

Допускается частичное или полное досрочное погашение кредита. Минимальный размер досрочного погашения не ограничен. Плата за это не взимается.

Конкурентные преимущества

Ипотечный кредит на покупку дома от Сбербанк – это быстрое оформление, честные ставки и индивидуальный подход к каждому клиенту. Дополнительные выгоды по жилищным кредитам:

- нет комиссий;

- пониженные ставки для участников партнерских и зарплатных проектов;

- максимальный лимит кредитования с учетом совокупного дохода всех созаемщиков;

- 600 тысяч рублей на завершение ремонта и отделку помещения по кредитной карте после оформления ипотеки;

- возможно досрочное погашение долга любыми частями на основании заблаговременно поданного заявления.

Платеж по ссуде аннуитетный. То есть каждый месяц до конца срока не меняется. Благодаря такой схеме рассчитывается небольшой ежемесячный взнос, что облегчает уплату.

Процентные ставки по жилищным кредитам

Жилищный вопрос в настоящее время для многих людей входит в перечень важнейших. Кто-то планирует получить ипотечный кредит и решить вопрос таким образом, другие предпочитают арендовать жилье. Но есть и другой вариант: оформить жилищный кредит на приемлемых условиях.

Далее предлагаем ознакомиться с информацией по разным кредитным учреждениям, в которых физическим лицам возможно оформить жилищный кредит:

Рассмотрим условия жилищного кредита от Сбербанка, действующие в 2021 году:

- Процентная ставка – от 8,6% (в рамках акции для молодых семей).

- По кредиту требуется обеспечение в виде залога жилого помещения, которое вы покупаете либо которое имеется в вашей собственности.

- При оформлении также может потребоваться привлечение поручителя.

- Допустимо использование средств материнского капитала в качестве первоначального взноса.

- Можно получить налоговый вычет в размере 13% от перечисленных процентов по кредиту.

- Если вы осуществляете страхование жизни и здоровья, ставка снижается на 0,3%.

- При электронной регистрации сделки без посещения Росреестра скидка по процентам составит 0,1%.

- Если вы входите в категорию клиентов “Молодая семья”, ставка будет ниже на 0,5%.

Самые выгодные кредиты

Заявку на получение кредита можно оформить через Сбербанк Онлайн. А также вы можете рассчитать свой ежемесячный платеж с помощью калькулятора, расположенного на официальной странице банка. Пример расчета приведен ниже:

Кроме того, на официальном сайте вы можете ознакомиться с полными условиями кредитования в Сбербанке и списком документов, необходимых для получения средств. Форма для заполнения заявления-анкеты также имеется на сайте Сбербанка, вам остается только внести необходимые данные, воспользовавшись образцами заполнения.

ТОП выгодных кредитов

В Россельхозбанке

Воспользовавшись кредитными средствами в данном банке, вы можете приобрести:

- квартиру;

- жилой дом с участком земли.

Для оформления требуется первоначальный взнос в размере 15 – 30% стоимости объекта недвижимости. Для увеличения суммы можно привлечь созаемщиков (не более трех человек).

Обеспечением по кредиту является приобретаемая недвижимость, имущество нужно обязательно застраховать на весь срок кредита. Стоимость услуг страхования можно включить в сумму кредита.

При этом для клиентов предусмотрена возможность использовать средства материнского капитала, а также взять кредит без первоначального взноса.

В ВТБ

В данной организации можно оформить кредит на покупку жилья на вторичном рынке и в новостройке. Если вы получаете зарплату на карточку ВТБ, для вас будут действовать выгодные условия кредитования.

Вы можете оформить кредит под залог уже имеющегося у вас жилья и потратить его на покупку новой недвижимости, при этом первоначальный взнос не потребуется. По другим кредитным продуктам размер первоначального взноса составляет от 10 до 30% стоимости недвижимости.

Решение по заявке принимается в течение трех рабочих дней, после одобрения остается только подойти в офис банка с подготовленной документацией.

Подать заявку в ВТБ

В Газпромбанке

Банк предлагает своим клиентам 2 программы жилищного кредитования на выбор:

| Кредитная программа | Первоначальный взнос |

| Первичный рынок | от 10% |

| Вторичный рынок | от 10% |

До 30.04.2020 действует акция на покупку жилья по единой ставке 9% годовых. Обе программы являются целевыми, при этом в качестве первоначального взноса допускается использовать средства материнского капитала.

Объект недвижимости подлежит обязательному страхованию, а личное страхование осуществляется на добровольной основе. Заявка будет рассматриваться банком от 1 до 10 рабочих дней.

При расчете процентной ставки играют роль следующие нюансы:

- Если вы не являетесь зарплатным клиентом, то ставка увеличивается на 0,5%.

- Ставка увеличится на 0,5%, если покупаете недвижимость не у партнера банка.

- Еще на 0,5% ставка возрастет, если объектом покупки станет таунхаус.

Окончательные условия рассчитываются сугубо индивидуально с учетом ситуации конкретного клиента.

Подать заявку в Газпромбанк

В Совкомбанке

При оформлении жилищного кредита в Совкомбанке внесение первоначального взноса является обязательным условием. Он составляет от 5 до 15% стоимости приобретаемого объекта недвижимости.

Обратите внимание на следующие условия кредита:

- Приобретенную на кредитные средства недвижимость нельзя оформить на несовершеннолетнего ребенка.

- По доверенности сделка не осуществляется.

- Жилищный кредит не участвует в госпрограммах.

Подать заявку в Совкомбанк