Первое правило – контролируйте желания

Логично предположить, что на зарабатывание денег каждый из нас тратит больше времени, чем на их трату. Вы можете работать сутками напролет, вкалывать, как проклятый, одновременно трудиться на двух работах, а затем в один миг все спустить, отправившись отдыхать на элитный курорт, купив себе автомобиль или дорогой телефон. Все это знают, но продолжают так делать. Так может нужно просто остановиться? И тогда вместо бесполезной траты денег на мимолетные желания, вы их положите на банковский счет, где они будут приносить еще больший доход, и в итоге сможете накопить достаточно средств, чтобы после покупки дорогого товара у вас еще осталось достаточно сбережений.

Как застраховать свой капитал

Средства на брокерских и индивидуальных инвестиционных счетах в России не застрахованы от банкротства брокера. Однако ценные бумаги хранятся отдельно, в депозитарии. Так что если брокер лишается лицензии, то активы можно перевести к другому посреднику.

Вот еще несколько способов обезопасить себя от неприятных ситуаций.

- Выберите брокера из числа крупнейших по количеству активных клиентов. Как отличить мошенников от настоящих лицензированных инвестиционных компаний, мы писали в статье.

- Запросите документы, подтверждающие совершение сделок, — отчеты об операциях и выписки из депозитария. Это поможет доказать факт владения ценными бумагами.

- Если не доверяете одному брокеру, разделите свои активы по нескольким.

- Не держите крупные суммы на брокерском счете. В случае форс-мажора они пропадут. Лучше их выводить сразу же после продажи акций или реинвестировать. Если нет идей, в какие акции их вложить, купите государственные облигации. Они приносят небольшой доход, но зато их можно быстро продать, когда появится инвестиционная идея.

- Диверсификация (распределение инвестиций по разным классам активов) подразумевает, что не весь ваш инвестиционный капитал вложен в биржевые активы.

Бесплатная финансовая панель

Бесплатная версия дает вам право использовать панель инструментов, а также бесплатную финансовую консультацию у лицензированного финансового консультанта. Это предоставит вам персональный анализ вашего финансового положения, в котором будет представлена оценка рисков и возможностей, которые могут быть доступны вам. Это также место, где они могут предложить свои услуги премиум-класса.

Бесплатная версия включает в себя использование многих услуг на месте, включая планировщик выхода на пенсию, анализатор 401 (k), проверку инвестиций и мобильное приложение. Мы будем обсуждать большинство из них более подробно, когда мы идем.

Помимо этих услуг бесплатная версия Personal Capital работает в основном как агрегатор инвестиций, позволяя вам видеть все ваши инвестиции и другие финансовые счета на одной платформе.

Какие есть способы удвоить свой личный капитал?

Рассмотрим ситуацию, когда у вас на руках есть определенная сумма денег, например, 100 000 рублей. И вы ищете способы быстро ее преумножить. Но в случае с деньгами «быстро» — это очень относительное понятие.

Итак, если для вас «быстро» — это не более года (а лучше вообще за день), то ваши «инструменты» для удвоения капитала будут из разряда «повезет-не повезет». Причем шансов на удачный исход у вас будет меньше 1%. Вот примеры таких способов:

- Форекс и бинарные опционы;

- Казино;

- Ставки на спорт;

- Финансовые пирамиды (это, практически, все проекты в интернете, которые работают по реферальной программе и предлагают высокий доход от «инвестиций»). Т.е. если вам говорят, что помимо супер доходности самих вложений, вы еще и будете зарабатывать на привлечении новых клиентов, то это практически на 100% пирамида.

- Дать в долг на раскрутку «сто процентного бизнеса» под 100% годовых.

- И т.д.

Все вышеперечисленное – это способы не удвоить, а слить свой капитал.

Если же вы понимаете, что преумножение денег – это точно такой же сложный, ответственный и длительный процесс, как и их заработок, то вам пора разбираться с инвестированием на фондовом рынке (акции, облигации, ETF). А вот здесь уже возможны варианты:

- Хотите быстро удвоить капитал – нужна агрессивная стратегия инвестирования.

- Хотите «медленно, но верно» – более консервативная стратегия.

Вам будет интересно прочитать

20 распространенных ошибок начинающих инвесторов и как их избежать

Я на текущем этапе своей жизни (пока молодой и красивый) выбрал для себя агрессивную стратегию и далее подробнее об этом расскажу. Но для начала необходимо запомнить три базовых правила инвестирования:

- Прежде, чем начинать инвестировать на фондовом рынке, необходимо сформировать «подушку безопасности». Это вклад в надежном банке в размере 6 месяцев (минимум) ваших ежемесячных расходов. Эти деньги всегда должны лежать на вкладе и их нельзя использовать, даже если вам кажется, что «появилась супер возможность купить подешевевшие акции, которые скоро взлетят».

- Вы должны понимать, во что вы вкладываете свои деньги. Т.е. если, например, вам сказали, что акции какой-то неизвестной вам компании скоро взлетят, то, купив их, вы можете как быстро заработать, так и мгновенно все потерять. Об этом я тоже далее подробнее расскажу, основываясь на своем опыте.

- Нужно быть готовым, что в какой-то момент ваш инвестиционный портфель сильно просядет, возможно, даже более чем на 50%. Главное в этот момент сохранять самообладание и не продавать активы. А лучше наоборот докупить их (но только не на деньги из вашей «подушки безопасности»).

Вообще подобных правил намного больше, но эти три – это база, которой обязательно стоит придерживаться

Вот здесь вы можете прочитать про «Топ-10 правил инвесторов мира», там собрано все самое важное, о чем нужно знать начинающему инвестору. Прочитайте их, даже если вы думаете, что все это и так прекрасно понимаете. Вам будет интересно прочитать

Вам будет интересно прочитать

Как начать инвестиции в акции, облигации и другие ценные бумаги

Как создать личный капитал: полезное напутствие

Прежде чем окунаться в финансовую прорубь, вспомним о страховых компаниях и предоставляемых ими услугах накопительного страхования. Такие компании дадут вам гарантии и предоставят полную юридическую защиту.

Они не смогут расторгнуть раньше оговоренного срока договор накопительного страхования, наличие которого в портфеле даже начинающего инвестора весьма приветствуется. При таком раскладе деньги клиента ни при каких обстоятельствах не будут конфискованы или отобраны.

Любой инвестор мечтает заработать и при этом избежать потерь в случае обвала рынка. Этот тип вложения позволяет воплотить данный принцип в реальность.

Вы будете получать дополнительный доход в случае роста экономики. При стагнации экономики вы будете застрахованы от потерь и гарантированно получите обещанную доходность.

В любом случае вы оказываетесь в выигрыше. Полная сохранность капитала — то преимущество, которое делает таким популярным сотрудничество со страховыми компаниями.

Сколько можно заработать в Альфа Инвестициях

Узнать, на какой доход рассчитывать, используя мобильное приложение Альфа Банка, клиент может на главной странице. Нужно зайти в раздел «Витрина» и кликнуть на любую фирму, готовую взять займ. При этом высветится полная информация о предложениях:

- Покупная и продажная цена облигаций в стоковом режиме.

- Доходность и дата полного погашения.

- Срок выплаты процентов.

- Общая сумма дохода.

Также показывается разница между ставкой по процентам и доходностью погашения, которая выплачивается в срок погашения облигации

Обращать внимание на данную сумму не стоит, так как этот период тянется несколько лет. Поэтому лучше смотреть на процентную ставку

Например, компания Мегафон платит своим инвесторам 7,85%, а МТС – 9%. Именно от этой ставки и зависит уровень доходности клиента. Раз в полгода на его счет будет приходить отчисление от выбранной компании.

Показатель доходности к погашению остается неизменным. Если инвестор не продаст купон до срока погашения, он получит определенную сумму. В неё входит сумма на покупку, а также проценты на погашение. За каждую сделку взимается 0,3% за обслуживание брокерского счета.

Узнать, как работает Альфа-Капитал Инвестиции достаточно просто. Клиенты, сумевшие выполнить удачные операции, и вложить деньги в прибыльные компании отзываются о сервисе положительно. Те, кому не удалось заработать, оставляют негативные отзывы, считая предложения брокера максимально невыгодными.

Пример расчёта реальной доходности на основе потребительской корзины

| Текущий год | Следующий год | Прирост (%) | |

| Доход (руб.) | 100 | 115 | 15 |

| Стоимость потребительской корзины (руб.) | 100 | 110 | 10 |

| Количество корзин, которое может приобрести человек на свой доход | 1 | 1,0455 | 4,55 |

Например, в текущем году доход человека составляет 100 рублей. Потребительская корзина составляет тоже 100 рублей. На свой доход он может потребить только одну потребительскую корзину.

Если на следующий год доход человека увеличивается до 115 рублей, он стал зарабатывать на 15% больше, а инфляция составляет 10%, то стоимость потребительской корзины будет составлять 110 рублей.

Если поделить доход на стоимость потребительской корзины, то количество корзин, которые человек может потребить на его новый доход, составляет 1,0455. Если эту цифру перевести в %, то человек стал богаче на 4,55%. Это расчёт по формуле Фишера.

Ещё смотрите наше свежее видео на YouTube:

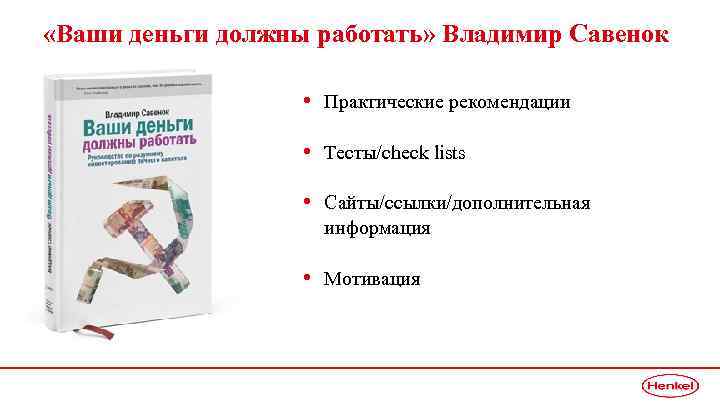

О книге

Иногда возникает желание отвлечься, хочется почувствовать, что ты словно живёшь какой-то другой жизнью. А читая книги, ты будто отправляешься в другой мир и можешь побыть кем-то другим или посмотреть на этих других намного ближе и внимательнее. Это возможность оставить реальность в стороне и погрузиться в мир, представленный автором.

Книга Савенка Владимира Степановича «Ваши деньги должны работать. Руководство по разумному инвестированию капитала» относится к жанру экономика. бизнес и позволит получить новые знания и с успехом их использовать в своей жизни. Писатель постарался сделать произведение интересным и хорошо раскрыл основные идеи. Читая, понимаешь, что герои – такие же люди, что у них есть такие же переживания и чувства, и это вызывает ещё больший отклик в душе.

Интересен тот факт, что

деньги в этом процессе играют не самую важную роль. Итак:

- Время. Состоятельные люди умеют ценить свое время, поэтому это очень важный аспект для достижения успеха. Проанализируйте сколько времени вы проводите непродуктивно (к примеру, смотрите сериалы либо сидите часами в соцсетях). Это складывается в часы, которые лучше использовать для решения поставленных задач.

- Постоянство. Не ищите причину, чтобы отступить от намеченного плана — только движение вперед, стабильно пополняя вклад. Если один раз сделать вклад – 1 000 долларов под 15 %, спустя 33 года вы получите 100 тысяч долларов. Однако, если пополнять вклад каждый месяц на 100 долларов, такого результата вы достигнете через 15 лет. В случае, если вы в течение 33 лет будете вкладывать по 100 долларов ежемесячно, итоговая сумма достигнет 500 тысяч долларов.

- Знания – вы должны иметь представление о правилах движения финансовых потоков, которые следует постоянно совершенствовать и развивать. Приобретая опыт, вы сможете намного быстрее получить желаемый результат. В данном случае, практика играет большую роль. Любые идеи должны иметь применение, иначе, теория так и останется невостребованной. Лучше что-то сделать и получить два варианта итога: либо получится, либо не получится, а если даже не пытаться что-либо сделать, то итог один — не получится!

- Психология богатства. Используйте опыт богатых людей и анализируйте их привычки. Траты богатых людей никогда не превышают их доходы. Состоятельные люди умеют использовать различные финансовые инструменты, позволяющие увеличивать их прибыль, поэтому у них многому можно научиться.

- Реальное богатство можно ассоциировать со временем, на протяжении которого возможно сохранить привычный жизненный уровень в случае потери источника дохода. Представьте себе, что вы лишились работы и, соответственно, постоянного дохода (зарплаты). Сколько времени вы сможете поддерживать образ жизни, имея те же расходы, что и в настоящее время?Возможно, пару месяцев? Что касается богатых людей, то это время для них формируется в несколько лет, а у кого-то и десятилетий (в зависимости от суммы имеющегося капитала).

Функции финансовой панели

Персональный капитал имеет множество функций, которые должны представлять интерес для инвесторов.

401 (k) Распределение средств. Персональный капитал не может управлять вашим планом 401 (k) или любым другим спонсированным сторонним планом с отсрочкой списания налогов. Но они могут проанализировать план, который у вас есть, и сделать предложения по размещению активов на основе всех вариантов инвестиций, доступных в вашем плане.

Пенсионный планировщик. Этот инструмент позволяет вам кричать номера, чтобы убедиться, что вы действительно подготовлены к выходу на пенсию. Вы можете получить доступ к нему непосредственно с панели управления. Там вы можете оценить влияние крупных жизненных событий, таких как рождение ребенка, экономия на учебу или даже болезнь. Это позволит вам внести коррективы до того, как ситуация станет проблемой, которая может ухудшить ваш выход на пенсию.

Инвестиционный контроль. Эта функция анализирует ваши текущие инвестиционные холдинги, а также ваши цели. Он обеспечивает оценку риска всего вашего портфеля, а также обзор плана выхода на пенсию. Это поможет вам создать эффективный план распределения активов на основе ваших личных предпочтений и потребностей.

Как только вы подключите свои инвестиционные счета к персональному капиталу, он автоматически оценивает текущее распределение активов. Эта оценка охватывает все инвестиционные счета, которые вы решили связать с персональным капиталом, включая 401k, IRA и налогооблагаемые счета. Затем он сравнивает ваше текущее распределение с предлагаемым целевым распределением.

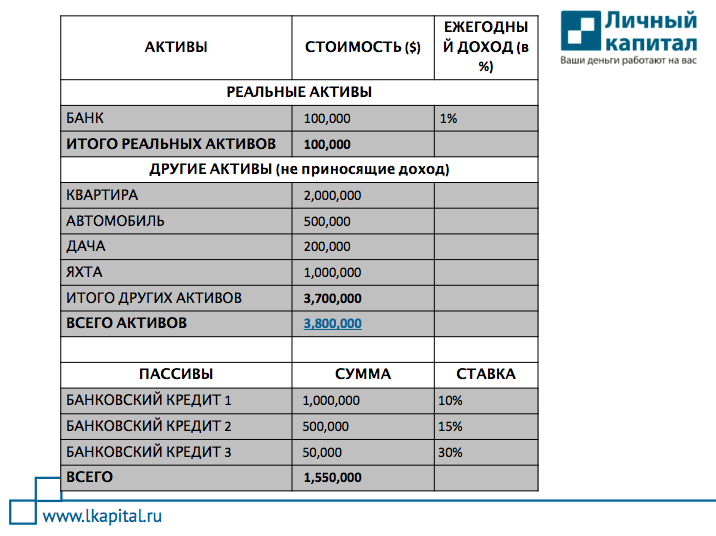

Калькулятор чистой стоимости. Я готов поспорить, что большинство людей не знают, какова их фактическая стоимость в любой момент времени. Этот инструмент поможет вам преодолеть это. Он позволяет вам перечислять все ваши активы, а также ваши обязательства, чтобы вы могли быстро определить свою стоимость в любое время. И, поскольку изменения в вашей чистой стоимости, вероятно, являются окончательным барометром вашего финансового здоровья, это серьезный важный инструмент.

Анализатор денежных потоков. Это вполне может быть самым недооцененным инструментом в меню Personal Capital. Это помогает вам устанавливать бюджет, отслеживая ваши доходы и расходы из всех источников. Это позволит не только своевременно оплачивать ваши счета, но также поможет вам увидеть, где вы тратите деньги. Из-за этого может быть очень полезно помочь вам выйти из долгов.

Мобильное приложение. У Personal Capital есть свое мобильное приложение, и оно абсолютно бесплатное. Его можно скачать на Apple iPhone, iPad, Apple Watch и Android. В мобильной версии есть все, что доступно на настольной платформе. Благодаря этому вы сможете получать обновления своей банковской деятельности и своего инвестиционного портфеля, когда вы на ходу.

Безопасность сайта. Personal Capital использует несколько уровней защиты для защиты своих клиентов на платформе. Они используют банковский уровень, шифрование военного класса, но также проводят регулярные проверки безопасности сторонних организаций для тестирования своих систем. Они также используют аутентификацию устройства, чтобы каждое устройство, связанное с вашей учетной записью, сначала должно быть аутентифицировано для использования.

Попробуйте: Бесплатная финансовая панель Personal Capital

Чем заниматься, чтобы быть богатым

Каждая история достижения финансовой независимости оригинальна, но есть несколько способов, которые помогут разбогатеть каждому желающему.

Один из таких способов – создание пассивного дохода. Такой вид заработка не мешает работать, но позволяет получать дополнительную прибыль. Даже небольшая сумма в несколько тысяч рублей не будет лишней. Пассивный доход может быть разным:

- Получение процентов с банковского вклада или дивидендов от ценных бумаг;

- Сдача жилья в аренду;

- Создание рекламной площадки в интернете;

- Распространение продукции сетевого маркетинга.

Хороший вариант для обогащения – собственный бизнес. Конечно, для открытия своего дела обычно требуется капитал, но есть методы развития без вложений. Например, в интернете можно начать зарабатывать собственным умом. Поле деятельности здесь неограниченно – работать можно как фрилансером, так и владельцем собственного инфобизнеса.

Посредники финансовых сделок получают свою комиссию, и это тоже возможность разбогатеть. К примеру, риелтор с хорошей клиентской базой в месяц зарабатывает несколько тысяч долларов.

Третье правило – запрет на кредит

Потребительский кредит разрушает всякую надежду на скопление капитала, как ничто иное. Причем, в заимствовании денег нет ничего плохого, если они нужны для создания собственного бизнеса и заключения крупной сделки, связанной с недвижимостью.

Оцените точки зрения других: как предотвратить «войну» в офисе после карантина

Новый наряд на корпоратив: на чем еще можно значительно сэкономить под Новый год

Прагматик и другие типы покупателей: советы, как им с умом тратить деньги

Эти вложения затем обязательно окупятся в долгосрочной перспективе. Но ни в коем случае не следует брать кредит, чтобы купить автомобиль, электротехнику или мобильный телефон, так как с годами их стоимость будет снижена, а значит, ваши вложения не только не окупятся, но и обесценятся. Лучше купить более дешевую технику, чтобы одновременно, и сэкономить, и не залезть в кредитную кабалу. Однако, даже перед влезанием в долги ради будущего бизнес-проекта или своего образования обязательно следует взвесить все за и против этих вложений, так как никакие кредиты не бывают бесплатными!

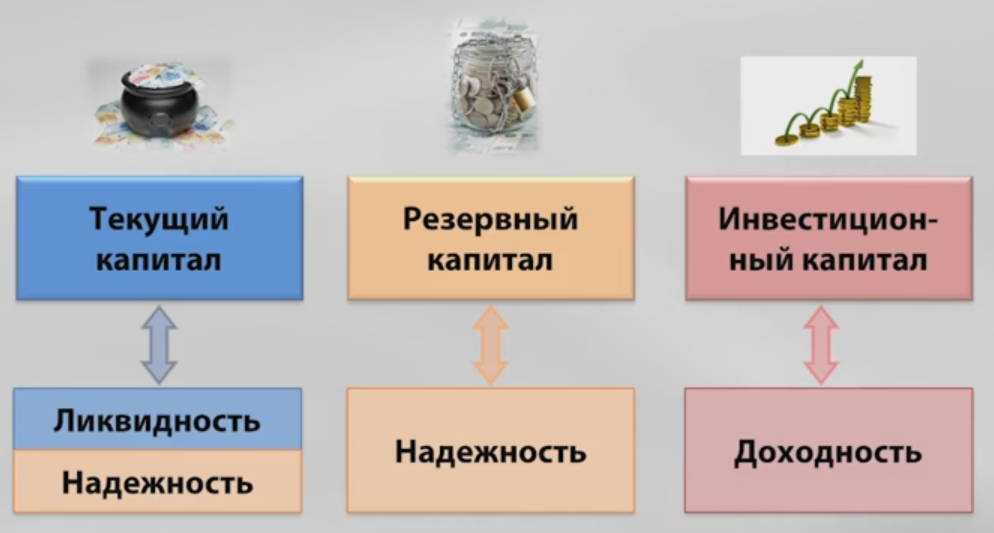

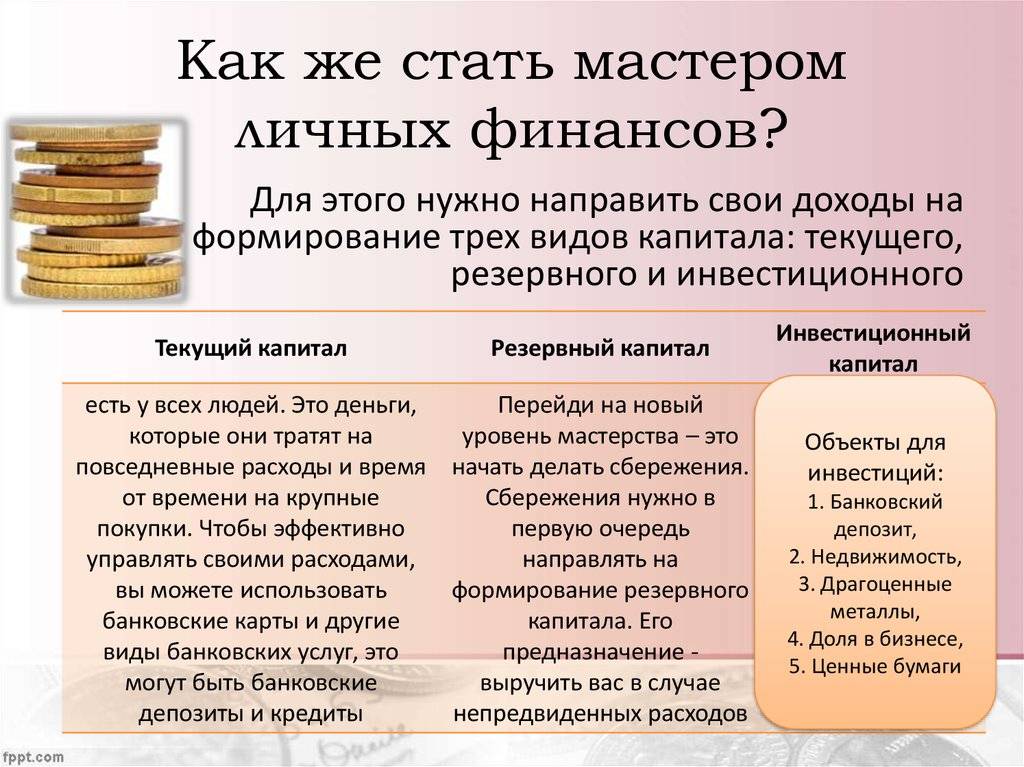

Текущий капитал

Размер текущего капитала растёт к 40 годам и снижается к старости. Пополнение текущего капитала идёт из заработной платы и подработок.

Я начал зарабатывать в 20 лет, будучи студентом ВУЗа. Мой доход составлял 10 000 ₽. На текущие траты я оставлял 9 000 ₽, 500 ₽ направлял на депозит, а 500 ₽ оставлял в резервном фонде. Безусловно мне еще помогали родители, я жил у них.

Именно из этих 9 000 ₽ строился мой личный бюджет. На эти деньги я удовлетворял свои потребности: покупал телефон, водил девушку в кино и т.п. Чем старше я становился, тем больше «потребностей» становилось и тем сильнее росли мои расходы.

Повседневные траты и являются моим текущим капиталом. Этот капитал должен хранится на счетах или в виде налички. Я должен иметь быстрый доступ к этому капиталу. Идеал — это дебетовая карта с начислением процента на каждый месяц и кэшбек системой.

Совокупный личный капитал

Совокупный капитал создаётся трудом человека, это то, что человек зарабатывает.

Совокупный капитал человека

Совокупный капитал можно разделить на 3 части.

Резервный капитал

Резервный капитал (страховой капитал) — это создание финансовых резервов на непредвиденные случаи.

О том, как формировать резервный капитал — в видео ниже.

Например, человек заболел. Из-за болезни он какое-то время не работает. Поэтому требуются деньги, чтобы обеспечить своё текущее потребление на достойном уровне в тот период времени, пока человек лечится, пока идёт реабилитация, пока идёт восстановление организма. Компенсация незаработанных денег обеспечивается за счёт средств резервного капитала.

В основном резервный капитал предназначен для того, чтобы покрыть события, которые возникают случайно:

- болезнь, которая возникает не вовремя

- потеря работы

Фирма, на которую человек работал, разорилась, или он попал под сокращение. Пока он найдёт новое место работы, чтобы не бедствовать в этот период — для этой цели и создаётся резервный капитал.

Когда всё хорошо, в это время нужно что-то откладывать на печальный случай, который может произойти. Когда такой случай происходит, вот тогда мы и используем резервный капитал.

Капитал в зрелости

Когда мы становимся зрелыми и начинаем полностью обеспечивать себя, у нас должен появится излишек. Если этого излишка нет, нужно искать более высокооплачиваемую работу, повышать квалификацию или снижать расходы.

Текущий капитал — это наши ежемесячные расходы. Чтоб его рассчитать нужно вести личное финансовое планирование и отслеживать куда мы тратим свои деньги. Это как обязательные расходы — кварплата, покупка еды и одежды. Так и необязательные: расходы на развлечение и отпуск. Подробней о финансовом планировании расскажу как-нибудь в другой статье.

Резервный капитал — это «подушка безопасности». Если тебя уволили с работы, ты должен иметь запас денег, чтоб прожить следующие 3 месяца. Если пришлось делать операцию, то должен иметь 3-6 месячные зарплаты в резерве, чтоб восстановиться и прийти в норму. Резервный капитал формируется постепенно: каждый месяц нужно откладывать 3–8% от зарплаты. Резервный капитал должен находится в активах, к которым можно быстро получить доступ (депозит с возможностью снятия денег, дебетовая карта с процентом на остаток).

Инвестиционный капитал — это капитал, который копится на старость. Это тот капитал, который позволит сохранить уровень жизни на уровне зрелости. Важная задача у инвестиционного капитала — приумножаться выше инфляционных ожиданий. Если инфляция 5%, то доход от инвестиций должен быть выше 6%, а лучше 10%.

Факторы богатства

Природа всем людям дала внимание, память, мышление, однако материальное благополучие у всех разное. Учёные говорят о нескольких причинах этого феномена: во-первых, отношение к богатству основывается на привычках, влиянии общества и семьи

Во-вторых, внутреннее ощущение себя — чем меньше человек себя любит, ценит свои профессиональные качества и умения, тем меньше вероятность, что он когда-то разбогатеет.

На уровень богатства могут повлиять следующие факторы:

- Отношение к деньгам формируется в детстве на примере поведения родителей. Если мама с папой были транжирами, и не умели откладывать, ребёнок, скорее всего тоже не сможет ничего накопить. Даже при хорошей зарплате у личности возникает подсознательная цель избавиться от купюр, отсюда и берутся необдуманные и ненужные покупки.

- Обладание крупной суммой провоцирует разное финансовое поведение. Одни, получив какое-то количество средств, начинают тратиться без меры, другие стараются сохранить, доходя до крайностей. Правильная реакция на наличие суммы – спокойное и рациональное рассуждение о том, что можно сделать, чтобы умножить или как потратить с пользой.

- Верная расстановка жизненных приоритетов. Те, у кого на первом месте семья, вряд ли будут много тратиться на развлечения.

- Боязнь выйти из зоны комфорта мешает материальному благополучию. Только те, кто не боится менять свою жизнь, получают новые шансы обогатиться.

- Психологи утверждают, что неправильное мышление бедных, кардинально отличающееся от мышления богатых, мешает разбогатеть. Постоянные мысли о недостатке денег закрывают обзор на новые перспективы и ресурсы.

- Средства заканчиваются в тот момент, когда прекращается стремление к их достижению.

Важно правильно распорядиться внезапно полученными деньгами

Резервный капитал

Ближе к 24 лет я начал получать 30 000 ₽ дохода. На инвестиции уже отправлял 3 000 ₽, а на резервный капитал отправлял от 1 000 ₽ до 10 000 ₽. К 26 лет у меня уже было скоплено на резервном капитале три месячные зарплаты.

Я старался тратить только на то, что мне нужно. При этом я не отказывался от развлечений, просто на это у меня был свой бюджет.

Мне сейчас 32 года, и я уже скопил на резервный капитал шесть месячных зарплат. И все деньги (которые предназначались для резервного капитала) я перевожу в инвестиционный капитал.

Если меня уволят или я решу уйти с работы, я смогу без нервотрепки найти себе рабочее место. Если по состоянию здоровья я не смогу работать 3-6 месяцев, резервный капитал меня спасёт.

6 месячных зарплат — это консервативный вариант. Достаточно иметь 6 месячных текущих капитала. Давайте разберем на примере:

Петя зарабатывает 100 000 ₽, из которых 70 000 ₽ — это его текущий капитал (то что он тратит ежемесячно). Его резервный капитал — это 6 месячных зарплаты (как у меня): 600 000 ₽. Ему хватит этого капитала, чтоб прожить 8,5 месяцев:

600 000 ₽ / 70 000 ₽ = 8,57 месяцев

Но для Пети достаточно иметь резервный капитал в 420 000 ₽:

70 000 ₽ * 6 месяцев = 420 000 ₽

У меня уже происходила ситуация, когда меня спас резервный капитал, поэтому я веду его консервативно.

Налоговая оптимизация

Персональный капитал, как и многие другие консультанты robo, включил оптимизацию налогов в свою инвестиционную стратегию. Конечно, он доступен только для клиентов Wealth Management, а не для бесплатной версии.

Личный капитал приближается к оптимизации налогов на нескольких фронтах. Они не используют взаимные фонды, поскольку считают, что они неэффективны в отношении налогов. Вместо этого они используют отдельные акции, поскольку их можно более легко купить и продать для сбора налогов. Уборка по уплате налогов предполагает продажу убыточных запасов для компенсации прибыли от продажи выигрышных акций. Эта стратегия эффективно создает систему отсрочки отложенного налога, которая позволяет вашим инвестициям расти с минимальным негативным воздействием налогов на прибыль.

Налоговое распределение – еще одна важная стратегия. Доходные инвестиции, такие как высокодоходные акции и инвестиционные трасты недвижимости, размещаются на счетах с отложенным налогом, чтобы их потоки доходов не облагались налогом. Между тем, инвестиции, которые генерируют прирост капитала – например, акции и ETF, – удерживаются на налогооблагаемых счетах, где сбор налогов может быть использован для минимизации влияния налогов на прибыль.