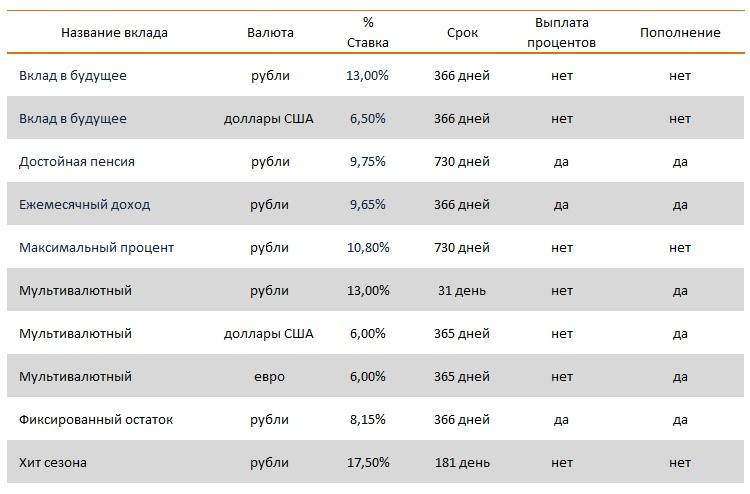

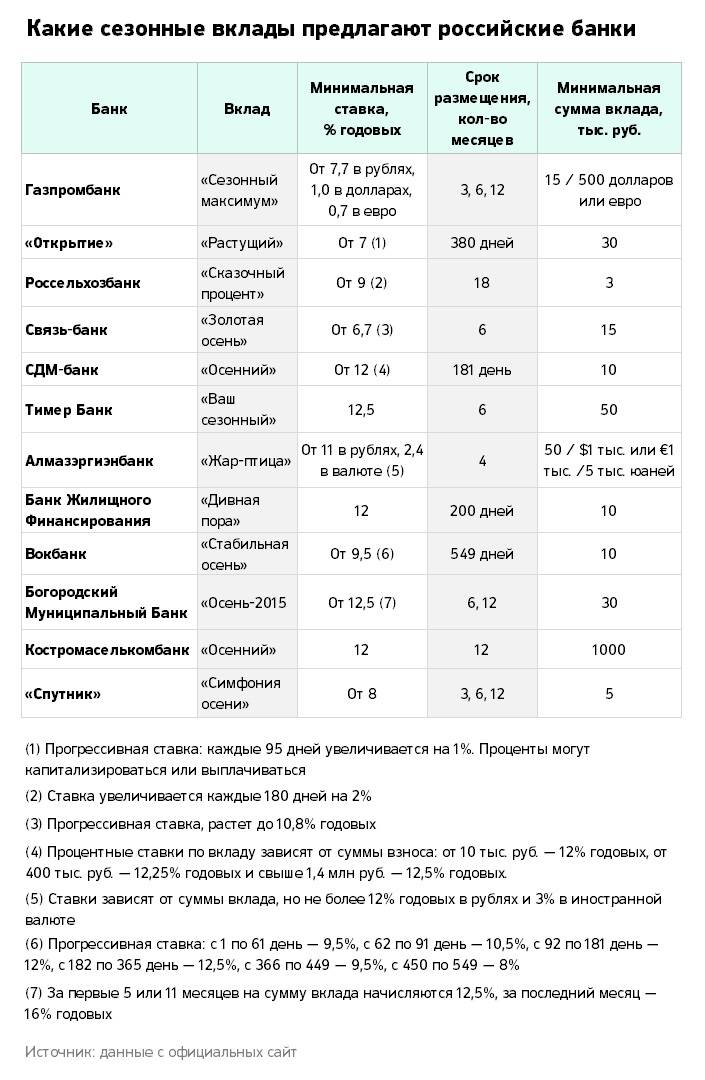

Что значит выгодный банковский вклад для физических лиц

Большой ассортимент депозитных предложений и акций, различие процентных ставок, параметров и сроков размещения, не должны отвлечь от главной задачи сохранить свои сбережения. Для того, чтобы выбрать самый выгодный вклад, на первом этапе необходимо определить надежность коммерческой финансовой структуры. Следующим шагом идет оценка доходности, которая зависит от годовой депозитной ставки, периода капитализации и возможности пополнения депозитного счета. Для многих вкладчиков требуется свобода вывода своих средств в удобные для них сроки.

Цель депозита

Для правильного подбора депозитной программы определитесь с суммой, которую хотите вложить, и срок, через который вам эти деньги понадобятся. Эти начальные данные дают возможность определить вашу цель депозита – получить краткосрочный доход или стабильно накапливать денежные средства с дополнительным пополнением счета. Банкирам выгоднее иметь дело с клиентом, вкладывающим денежные средства на четко определенный период. Это предоставляет возможность банковскому учреждению планировать свои кредитно-финансовые операции на такие же длительные периоды.

Риск 4 — Низкие ставки у надежных банков.

Критерии надежности банка для вкладчика заключаются в наличии у него лицензии на привлечении вкладов, вступление банка в систему страхования вкладов, наличие положительных рейтингов международных агентств, положительные финансовые результаты (активы, пассивы, доля физлиц в пассивах). Если доля физлиц в пассивах банка выше 25%, то это означает высокую степень зависимости банка от привлеченных средств, а если снижается, то это означает отток денег.

Банки с гос.участием (Сбербанк, ВТБ, Россельхозбанк) предлагают вкладчикам более низкие ставки, по сравнению с коммерческими банками. Они объясняют это тем, что банк ведет консервативную политику вложения с меньшей доходностью, но зато с гарантированным возвратом средств. Даже если наступят сложные времена, то государство все равно поможет с финансированием и не допустит банкротства или отзыва лицензии. Привлекая клиентов таким способом, крупнейшие банки не устанавливают высокий процент. Крупные вкладчики предпочитают получить меньше, но сохранить свои накопления в надежных банках.

Что выгоднее: накопительные счета или срочные депозиты?

«Накопительные счета сегодня предлагают многие банки. Их особенность в том, что срок вложения средств не ограничен. Если вклады оформляются на определенный срок: 3, 6 месяцев, 1 или, например, 3 года, то накопительные счета открываются «до востребования». А проценты начисляются исходя из минимальной суммы, находящейся на счету в течение целого месяца. Часто доходность зависит от расходов по банковской карте», — говорит эксперт по сберегательным программам агентства Top-RF.ru Виктор Давиденко.

Надо отметить, что накопительные счета в некоторых банках сегодня имеют более высокие проценты, чем срочные депозиты. Однако у них есть серьезный минус.

Банк может в любой момент изменить процентную ставку накопительного счета, в то время как доходность обычного вклада фиксированная и записана в договоре.

Почему сегодня многие переводят деньги со вкладов на счета

Проценты по вкладам сейчас снижаются, и в банках обратили внимание на возросший спрос клиентов на накопительные счета. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения средств

«На текущий момент население считает, что лучше держать средства под рукой: картой можно и расплатиться в магазине, и совершить покупку в интернете, и снять наличные средства при особой необходимости», — поясняет руководитель бизнеса «депозиты» департамента продуктов банка «Санкт-Петербург» Наталья Матвеева.

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов сильно упала. Это связано со снижением ключевой ставки Банком России. Могут ли ставки по вкладам снова пойти в рост?

Эксперты считают, что снижения процентов уже не будет, но и рост окажется постепенным.

Дело в том, что глава Центробанка Эльвира Набиуллина заявила, что потенциал для смягчения денежно-кредитной политики «исчерпан». То есть в ближайшее время понижения ключевой ставки ждать не надо. А, возможно, даже на оборот. В ближайшие пару лет ставка может вырасти до 5-6%.

«На прогнозном горизонте, который у нас трехлетний, мы будем возвращаться к нейтральной ставке. Напомню, что сейчас оценка нейтральной ставки —это 5 — 6 процентов», — сказала Набиуллина.

По мере роста ключевой ставки Банка России будут увеличиваться и проценты по вкладам. Но когда именно ЦБ начнет повышать ставку, Набиуллина не уточняет.

+ В случае некоторого повышения ключевой ставки во второй половине года и в ответ на повышенную инфляцию ставки по вкладам могут вырасти — но незначительно, отмечает старший управляющий директор рейтингового агентства НКР Александр Проклов.

+ О том, что ставки вкладов начнут немного расти, говорит и гендиректор агентства «Бизнесдром» Павел Самиев. Основной причиной может стать прогнозируемый ЦБ рост кредитования.

«При росте кредитования депозиты населения становятся банкам нужны, чтобы фондировать растущий портфель», — пояснил Самиев.

То есть, чтобы просто сохранить имеющиеся пассивы населения, банкам нужно стимулировать россиян пролонгировать депозиты. Сделать это можно с помощью повышения ставок.

+ Гендиректор Frank RG Юрий Грибанов также отметил, что банкам нужно уравновесить активы и пассивы, в том числе за счет повышения ставки. Однако он не ждет значительной корректировки. По его прогнозу, она не превысит 0,5 процентного пункта.

Застрахованы ли пополняемые вклады для физических лиц

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

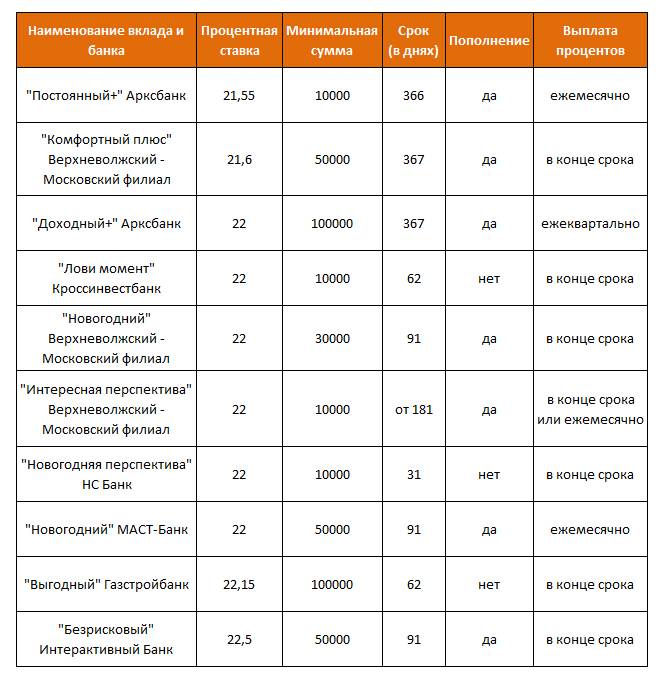

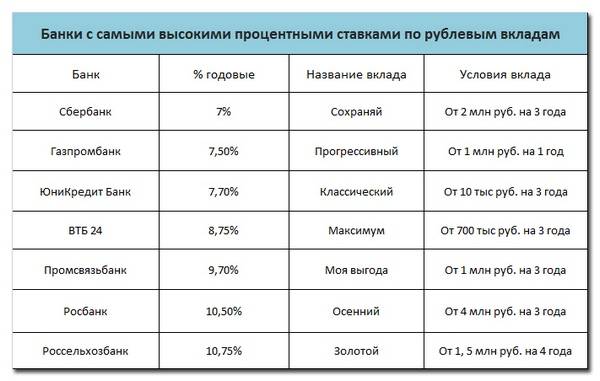

Самые выгодные вклады в банке на сегодня

Для приумножения личных накоплений россияне используют разные способы. Открывают индивидуальные инвестиционные или брокерские счета, вкладывают в золото или паевые фонды, покупают валюту и берегут деньги в ней. Но банковские вклады все равно наиболее востребованный продукт для сбережения и приумножения.

Как выбрать самый выгодный вклад, в каком банке на сегодня установлены максимальные ставки и от чего еще зависит доходность вложения, разобрался специалист Бробанка. Информация актуализирована 14.01.2021 года.

Список банков с высоким процентом по вкладам

Мы не рекомендуем делать вклады в банк, у которого они не застрахованы. Вкладывать деньги в малоизвестный банк, у которого завтра ЦБ может забрать лицензию, не рекомендуем. Поэтому приводить 5 банков с самыми высокими ставками некорректно. Нужно смотреть еще на надежность банка и минимальную сумму вклада. Ниже приведен список надежных банков с самыми высокими ставками по вкладам

Условия по вкладам

Пополняемые

С снятием

Капитализация

Все банкиПАО Банк ФК ОткрытиеУральский банк реконструкции и развитияООО КБ Ренессанс КредитПАО МТС-БанкПАО ТранскапиталбанкАО Джей энд Ти БанкАО Банк Жилищного Финансирования

Все категорииВклады с онлайн открытиемCрочные вкладыВклады РаньтеНовогодние предложения 2019

Вклад Открытый ПАО Банк ФК Открытие

Минимальная сумма

100 000 ₽

Ставка,%

9.4

Срок, мес

12

Начисление %

Ежемесячно на дату вложения

С капитализацией

Вклад Открытый Срочный ПАО Банк ФК Открытие

Минимальная сумма

100 000 ₽

Ставка,%

8.8

Срок, мес

3

Начисление %

Ежемесячно на дату вложения

С капитализацией

Вклад Растущий процент онлайн Уральский банк реконструкции и развития

Минимальная сумма

10 000 ₽

Ставка,%

8.25

Срок, мес

7

Начисление %

Ежемесячно на дату вложения

С пополнением С капитализацией

Вклад Доходный Онлайн ООО КБ Ренессанс Кредит

Минимальная сумма

5 000 ₽

Ставка,%

8

Срок, мес

12

Начисление %

В конце срока

С капитализацией

Вклад Доходный ООО КБ Ренессанс Кредит

Минимальная сумма

30 000 ₽

Ставка,%

7.8

Срок, мес

12

Начисление %

В конце срока

С капитализацией

Вклад МТС ХХL ПАО МТС-Банк

Минимальная сумма

50 000 ₽

Ставка,%

7.8

Срок, мес

12

Начисление %

В конце срока

С пополнением С капитализацией

Вклад ТКБ-Рантье ПАО Транскапиталбанк

Минимальная сумма

50 000 ₽

Ставка,%

7.7

Срок, мес

12

Начисление %

Ежемесячно в последний день

С пополнением С капитализацией

Вклад Магнус Онлайн АО Джей энд Ти Банк

Минимальная сумма

100 000 ₽

Ставка,%

7.7

Срок, мес

12

Начисление %

Ежемесячно на дату вложения

С капитализацией

Вклад Отличная перспектива Онлайн АО Банк Жилищного Финансирования

Минимальная сумма

10 000 ₽

Ставка,%

7.6

Срок, мес

24

Начисление %

Ежемесячно в первый день

С пополнением С капитализацией

Вклад Всегда в выгоде онлайн АО Банк Жилищного Финансирования

Минимальная сумма

10 000 ₽

Ставка,%

7.6

Срок, мес

24

Начисление %

Ежемесячно на дату вложения

С пополнением С капитализацией

Да, возможно в других банках есть ставки больше. Но! Риск вложения в эти банки заметно выше.

Есть вероятность, что ЦБ отнимет лицензию у этого банка. Внутренней кухни банка вы не знаете и в каком положении банк трудно понять. Вывод — не вкладывать деньги в такие банки.

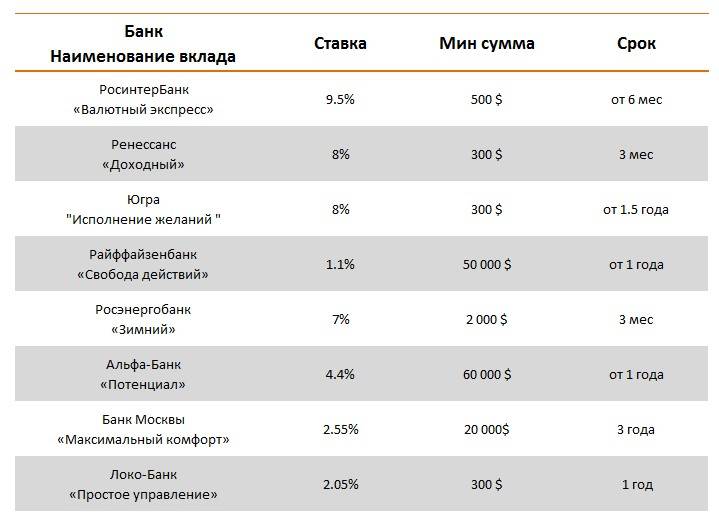

Не ставить на рубль

«Сейчас доходность ни одного рублевого инструмента не покрывает валютного риска, который он несет, – говорит советник генерального директора по макроэкономике компании «Открытие брокер» Сергей Хестанов. – Поэтому разумному вкладчику период геополитической нестабильности лучше пережидать полностью в валютных инструментах.

Хестанов предлагает сейчас переводить рублевые сбережения в валюту несколькими траншами на протяжении пары недель, чтобы немного сгладить потери на курсе, «или же каждый месяц на ту сумму, которую вы хотите отложить, покупать валюту». Ожидается усиление санкций, и рубль будет продолжать оставаться под давлением, поэтому рублевые средства лучше всего держать на накопительных счетах, чтобы докупать валюту, считает ведущий аналитик AMarkets Артем Деев.

Лучшие предложения банков по вкладам на сегодня

Самые выгодные предложения по вкладам на сегодня встречаются не у самых больших банков, хотя некоторые компании из ТОП-10 также попали в перечень лучших условий. Но традиционно именно небольшие финансовые организации создают продукты с наиболее высокими процентными ставками.

Краткосрочные

Лучшие краткосрочные предложения российских банков по вкладам для населения на сегодня сведены в таблицу:

| Наименование банка и вклада | Лучшая процентная ставка | Минимальный срок, в днях |

| МКБ Мега-онлайн | 5 | 91 |

| Газпромбанк Вклад для сбережения | 4,9 | 91 |

| Росбанк накопительный счет #можновсе | 6 | от 1 дня |

| Ренессанс Доходный | 5 | 91 |

| Банк Зенит накопительный счет | 5,5 | от 1 дня |

| Хоум Кредит Банк рублей вклад «Накопительный счет» | 5,4 | 60 |

| Банк Таврический вклад максимум с картой «Накопил-купил» | 5,81 | 91 |

Для получения самой выгодной ставки в некоторых банках потребуется разметить суммы в несколько сотен, тысяч или даже миллионов рублей.

Среднесрочные

Самые высокие проценты по среднесрочным вкладам в банках на сегодня выглядят так:

| Наименование банка и вклада | Лучшая процентная ставка | Минимальный срок, в днях | Минимальная сумма размещения |

| Росгосстрах Банк «Двойная выгода» | 7 | 367 | 100 000 |

| Абсолют банк «Абсолютное решение» | 7 | 367 | 30 000 |

| Банк «Солидарность» вклад «Инвестиционный» | 6,7 | 395 | 15 000 |

| Экспобанк «Стратегия будущего» | 6,5 | 366 | 50 000 |

| ПримСоцБанк вклад «Инвестиционный» | 6,5 | 367 | 100 000 |

| МКБ «Вклад в будущее» | 6,5 | 365 | 100 000 |

| ОТП-банк вклад «Проценты сразу» | 7 | 365 | 300 000 |

| Газпромбанк «На вершине» | 6,5 | 367 | 50 000 |

Долгосрочные

Самые выгодные долгосрочные вклады в банках на сегодня:

| Наименование банка и вклада | Лучшая процентная ставка | Срок, в днях | Минимальная сумма размещения |

| Морской банк «Длинное путешествие» | 6 | 1100 | 300 000 |

| УБРиР «Доходный» | 5,5 | 730 | 1000 |

| Нефтепромбанк «Доходная стратегия» | 5,4 | 730 | 30 000 |

| Банк Национальный стандарт вклад «Здоровый стандарт» | 5,2 | 550 | 15 000 |

| Норвик банк депозит Black Edition | 4,9 | от 366 | 2 000 000 |

| Россельхозбанк «Растущий доход» | 6,3 | 540 | 10 000 |

| ББР банк «Выгодная перспектива» | 5 | 1461 | 30 000 |

| ЛокоБанк «Получай проценты» | 5,2 | 400 | 50 000 |

Большинство из приведенных в таблицах вкладов представляют собой не традиционные депозиты, а индивидуальные инвестиционные счета. Поэтому, чтобы получить такую доходность клиенту потребуется соблюсти ряд условий, например, открыть ИИС, передоверить управление определенной Управляющей компании. Некоторые банки утверждают повышенные ставки по вкладу при наличии промокода или полиса страхования жизни в указанном страховом агентстве.

Также на процент по депозиту влияет подключение дополнительных опций — возможности пополнять, частично изымать, досрочно расторгать договор вклада на льготных условиях. По некоторым программам можно выбрать вариант с выплатой или капитализацией процентов. Подробности условий к каждому вкладу и наиболее выгодные процентные ставки на сегодня можно найти на официальном сайте банка или уточнить по горячей линии.

Помните, что при выборе банка для вклада важно сравнить не только величину процентных ставок, но и длительность, удобство программы, наличие льготного расторжения. Поищите информацию о рейтинге компании, особенно если она небольшая или не так давно работает на рынке

Проверьте участие банка в системе страхования вкладов и для собственной безопасности не размещайте в одном учреждении суммы больше 1 400 000 рублей.

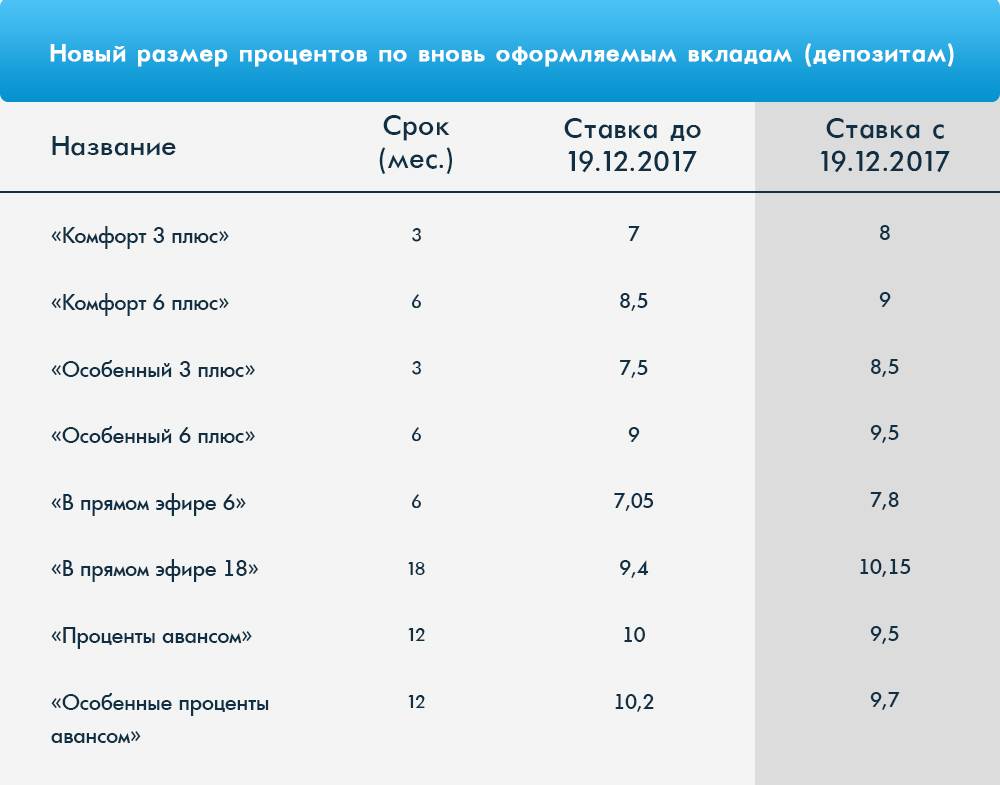

Что происходит со ставками по банковским вкладам в 2022 году

Основной показатель, на который нужно ориентироваться — это ключевая ставка российского Центрального Банка. Именно от нее в основном зависят ставки как по вкладам, так и по кредитам. В конце апреля 2021 года ЦБ установил действующую до сих пор ставку — 5,0% годовых. Запомним эту цифру.

Упомянутые 5% годовых — это та ставка, по которой сами банки кредитуются у Банка России. Соответственно, при повышении ключевой ставки растут проценты по вкладам и кредитам, а при снижении — идут вниз.

Как правило, проценты банков по вкладам чуть ниже, чем ключевая ставка ЦБ. Это позволяет кредитной организации получить больше прибыли. Проценты по кредитам, наоборот, выше — банку нужно вернуть ЦБ деньги, взятые под ключевую ставку, плюс что-то заработать для себя.

Прогноз по депозитам — ставки по ним в ближайшие месяцы либо не изменятся. либо вырастут очень незначительно. В пределах 0,3-0,5% годовых. Проценты по вкладам сегодня позволяют защитить средства от инфляции, но дополнительный пассивный доход возможен только в тех банках, которые предлагают максимальные ставки по вкладам.

На какую максимальную ставку ориентироваться

До 2012 года ЦБ РФ советовал банкам не устанавливать процентные ставки по вкладам физических лиц выше, чем на 2% сверх базовой ставки. С 2014 года разница могла быть выше на 3,5%. В 2015 году компаниям стало разрешено повышать ставку на любое количество пунктов, если будут увеличены перечисления в Фонд страхования вкладов. Поэтому за более рискованную политику банки вносят в ФСВ:

- 0,1% от среднего квартального остатка общей суммы размещенных вкладов, если разница между процентом по вкладу и ставкой Центробанка минимальна;

- 25% по специальной ставке, если условия по вкладу для клиентов превышают на 2-3% ключевую ставку;

- дополнительную повышенную ставку, она может достигать 3-тикратного размера базовой, при завышении кредитной ставки на 3% и более.

Чтобы понять, как это отражается на вкладчике, рассмотрим пример:

- ключевая ставка, установленная Центробанком на январь 2021 года — 4,25%:

- допустимое превышение — 3,5%:

- соответственно максимально возможная процентная ставка на сегодняшний день, за которую с Центробанк РФ не будет взимать с банка дополнительные платежи за риски: 4,25 + 3,5 = 7,75%.

Если банк предлагает вклады под более высокие проценты по депозитам, чем 7,75%, то либо компания ведет рискованные сделки, либо она остро нуждается в привлеченных деньгах. Ни в одном, ни во втором случае не стоит рассматривать предложение такого банка, даже если он состоит в системе страхования вкладов.

Суммы на счетах и вкладах до 1,4 млн рублей находятся под защитой государства и их вернут вкладчику, если банк входит в систему страхования вкладов. Поэтому лучше оформлять вклады, которые не превышают этот размер.

По данным на 13.01.2021 года в системе страхования вкладов зарегистрировано 696 участников (в январе 2020 года их было 722), из которых 6 банков лишены права привлекать новые вклады. На этот же день 318 банка (в январе 2020 года их было 293) исключены из ССВ.

В заключение

Стоит понимать, что банки различными способами пытаются вас заманить и заставить сделать вклад. Внимательно изучайте тарифы банка. Очень часто за высокими ставками скрывается плохой банк с высокими тарифами на пополнение. Подарки при открытии вклада также влияют на эффективную ставку. Не стоит гнаться за подарками.

https://www.youtube.com/watch?v=upload

Очень часто вы приходите в банк, делаете вклад и спрашиваете » А где же мой подарок». И получаете в ответ — извините, подарки закончились)). Не открывайте вклады в банках, которые проводят розыгрыши квартир и машин среди вкладчиков. Там всегда не самая высокая ставка по депозитам. Поверьте — вы не получите приз, а ваш доход будет меньше. Подарки — это всего лишь маркетинговый ход, который позволяет привлечь вас и не несет для вас прибыли.