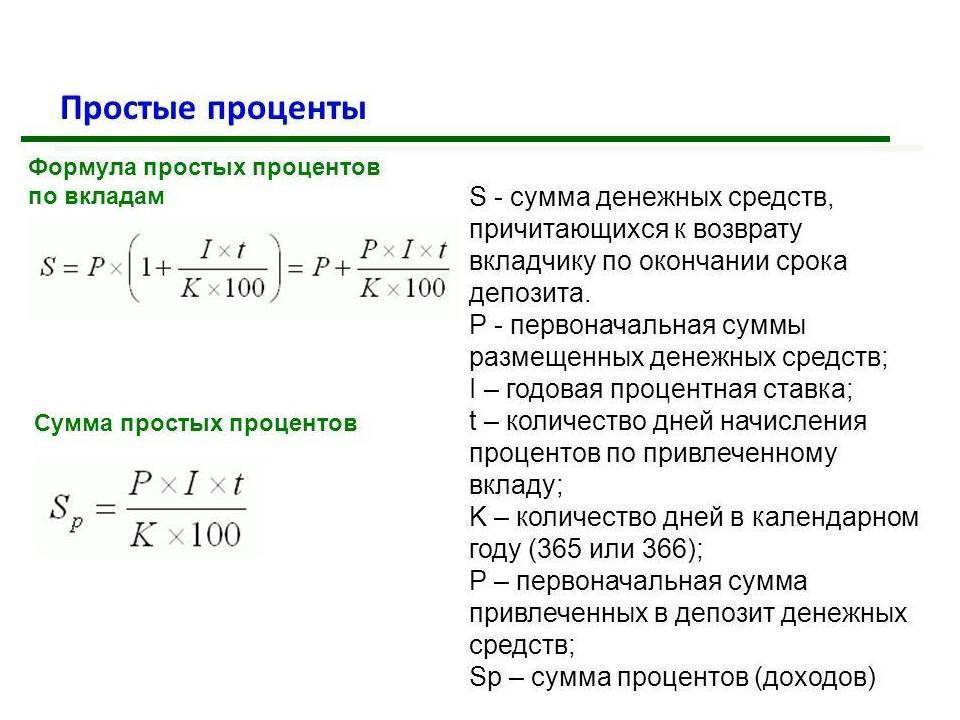

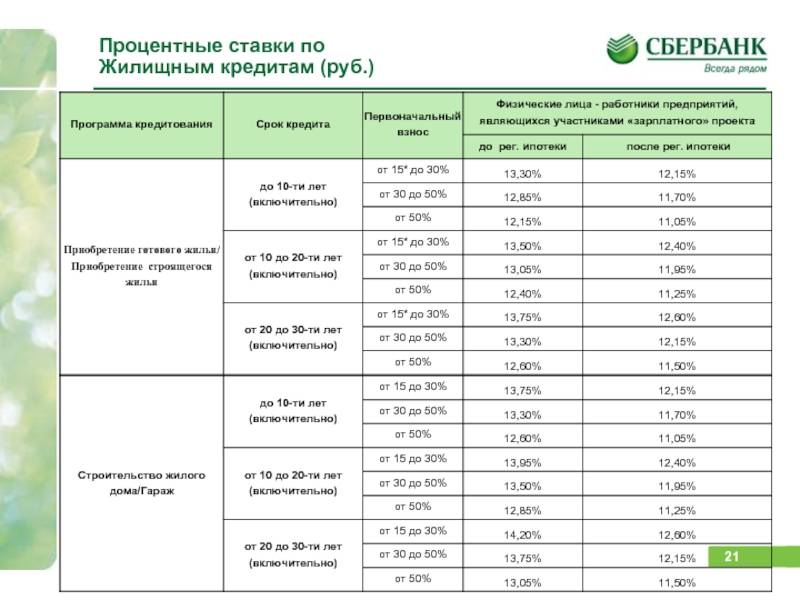

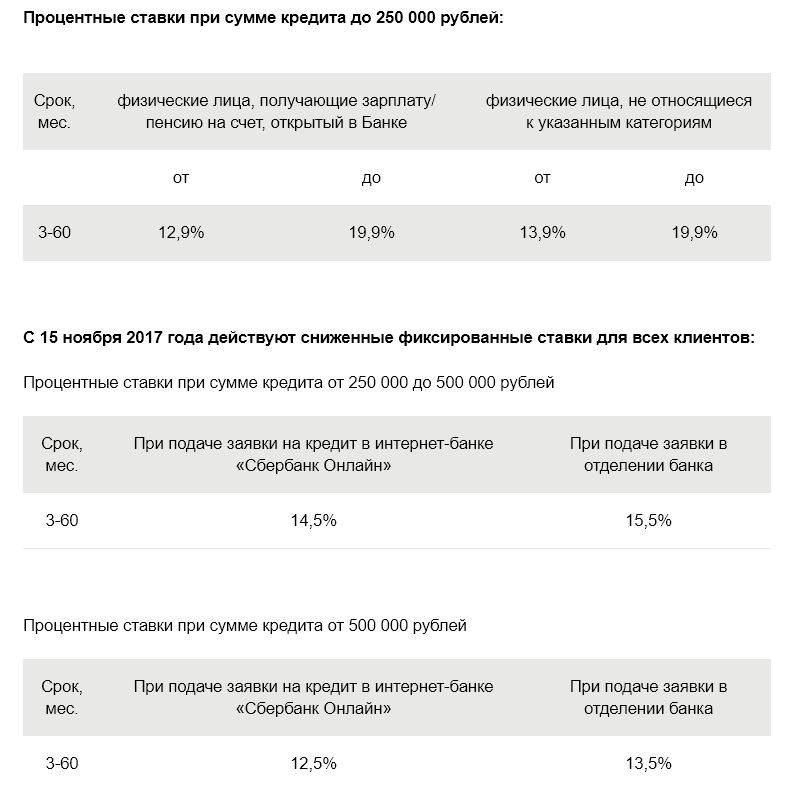

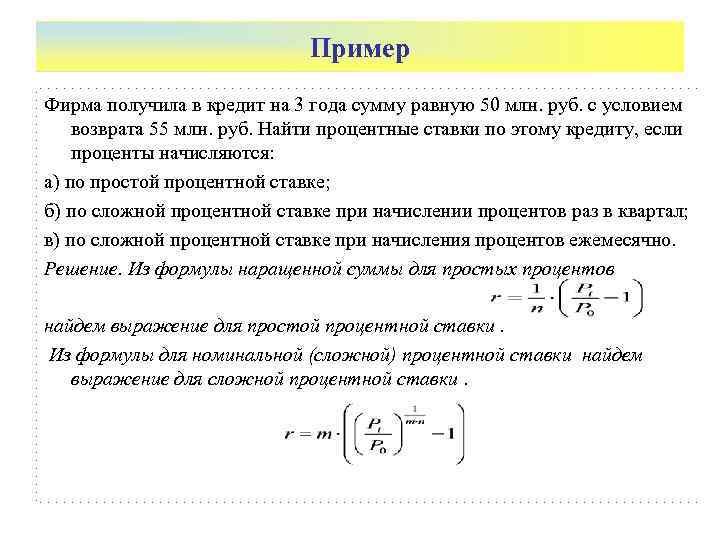

Ставки по долгосрочным займам

Долгосрочными можно назвать микрозаймы, которые выдаются на срок, превышающий месяц. Такие продукты менее рискованные для организаций, поэтому ставки устанавливаются ниже, чем по краткосрочным продуктам. Срок возврата выражается в неделях и может достигать в общем 6-12 месяцев. Гашение микрокредита такого вида проводится постепенно (еженедельно, раз в пару недель).

Если МФО предлагает получить долгосрочный заем под 0,2-0,5% в день, предложение оптимальное. Но лучше загляните на сайт ЦБ, посмотрите предельные ставки для продукта, который вы желаете оформить. Чем ниже предельной ставки МФО установила процент, тем выгоднее предложение.

Главное — не спешить с выбором кредитного продукта. На сайтах МФО и на других финансовых порталах располагаются калькуляторы займов. Вы можете изучить продукт и сразу сделать его расчет, чтобы увидеть реальную переплату.

Лучшую кредитную программу можно выбрать только в сравнении. В этом могут помочь бесплатные онлайн сервисы по подбору кредитов. Если МФО установила процент, больше предельно допустимого, она нарушает закон. Скорее всего, она ведет деятельность нелегально.

ОСОБЫЙ СЛУЧАЙ

Говорят, расчет ПСК для кредиток — особый случай. Почему?

Приведем пример, чтобы показать, как это работает.

Вот так бывает

Карта выдается на определенный срок (скажем, на 3 года) с установленным лимитом 100 тыс. руб. Банк считает, что клиент использует сразу всю сумму и все 3 года будет погашать кредит, делая минимальный ежемесячный платеж 10% плюс проценты. Но банки могут считать ПСК для кредитных карт различными методами, поэтому стоит быть внимательнее при изучении условий по кредитной карте.

В ПСК входят доступные клиенту деньги по кредиту. Из-за этого возникает интересная особенность. Даже если вы не платите за годовое обслуживание, комиссии и всегда укладываетесь в льготный период, то есть фактически пользуетесь кредитом бесплатно, то ПСК все равно будет выше процентной ставки.

Поэтому следует помнить, что ПСК — величина теоретическая и иногда может искажать сумму переплаты по кредиту.

От чего зависит процентная ставка по кредиту?

Разумеется, такая важная вещь, как ставка по кредиту, законодательно урегулирована. Банки, по сути, не имеют права устанавливать ставку «какую вздумается». Однако, подобным своеобразным правом обладают микрофинансовые организации, где ставка достигает значений в размере 300-400% годовых.

Ставка устанавливается с опорой на пять параметров, играющих ключевую роль в определении стоимости займа:

- Ставка рефинансирования, установленная Центробанком РФ. Эта ставка означает, под какой процент Центральный Банк готов выделять ссуды частным банком (выдаются только российские рубли). По состоянию на 2021 год, она составляет 7,75%. Соответственно, эта ставка включается в кредитные предложения банков, т.к. это необходимо для поддержания по крайней мере минимальной рентабельности. Именно поэтому в России практически невозможно найти предложения, где ставка по займу составляла бы меньше 7,75% годовых (за исключением льготных ипотечных программ, где часть расходов покрывает государство);

- Уровень инфляции в стране. Хотя уровень официальной инфляции включен в ставку рефинансирования, устанавливаемый Центробанком, банки самостоятельно рассчитывают реальный уровень инфляции (в последние годы он значительно отличается от официального в большую сторону). Повышение цен включается в ставку по кредитам;

- Колебания валютных курсов. Несмотря на то, что большинство займов выдаются в РФ в российских рублях, нередко банковские организации ведут учет прибыли в двух валютах — в рублях и долларах. Соответственно, девальвация рубля, а также уменьшение его реальной стоимости по отношению к доллару тоже вкладывается в итоговый процент, чтобы банки не теряли доход в долларах;

- Ставка по межбанковскому кредитованию (иногда банки берут кредиты не у Центробанка, а у других частных банковских организаций);

- Компенсация расходов, связанных с управлением, и получение прибыли.

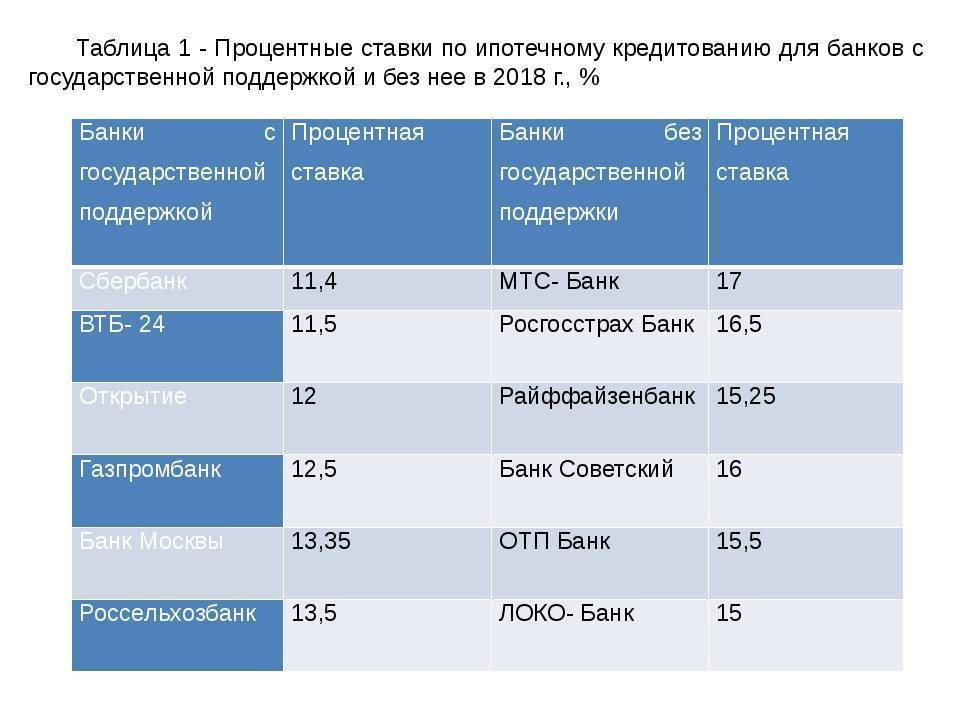

В результате эти пять основных факторов определяют процентную ставку, которую предлагают банки в России. Для ипотечного кредитования она в среднем составляет 12-14% годовых, для потребительских займов — 24%.

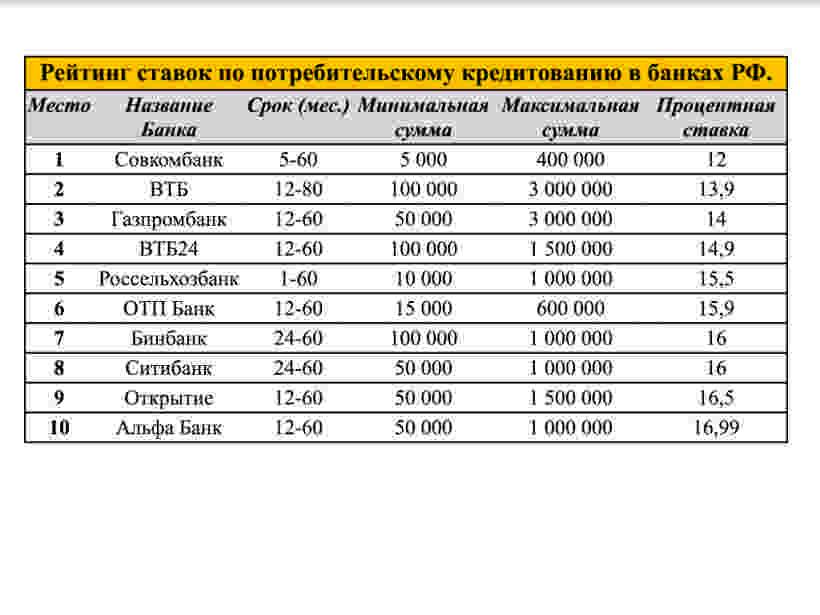

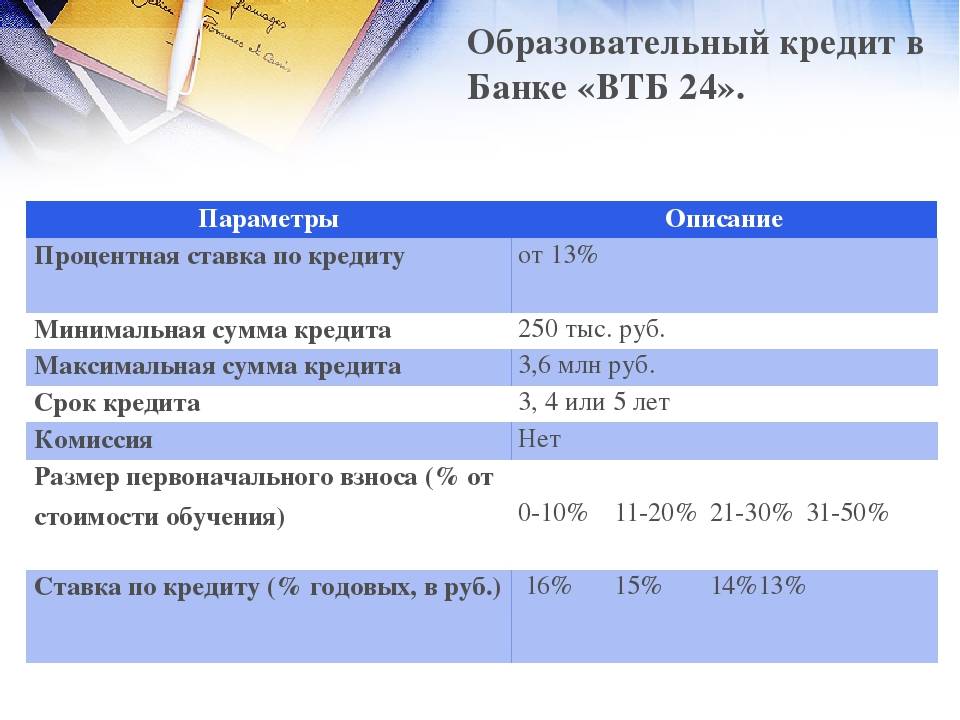

11 лучших потребительских кредитов с низкой процентной ставкой

Когда требуются дополнительные денежные средства, способные решить насущные проблемы, мы обращаемся в банки за потребительским кредитом. Подскажем, в каких банках можно взять потребительские кредиты с низкой процентной ставкой путем отправки онлайн-заявки.

Почта Банк

Почта Банк предлагает потребительский кредит на весьма привлекательных условиях:

- сумма – от 50 тыс. до 4 млн. рублей;

- срок – от 3 до 5 лет;

- ставка – от 5,9%;

- обязательные документы – паспорт, СНИЛС.

Преимуществом является возможность снизить размер процентов по кредиту в случае полного погашения без просрочек. Имеется возможность досрочного погашения кредита в любое время без штрафных санкций и комиссионных сборов.

Подключив услугу “Ноль сомнений”, заемщик вправе в течение 3-х месяцев не платить проценты по кредиту.

Газпромбанк

В Газпромбанке условия потребительского кредита в 2021 году позволяют получить от 100 тыс. до 5 млн. рублей на срок от 13 месяцев до 7 лет. Размер процентной ставки зависит от суммы кредита – чем больше сумма, тем меньше процентная ставка:

- 5,9% при сумме кредита от 1,5 до 5 млн. рублей;

- 8,9% при сумме кредита от 300 тыс. до 1,5 млн. рублей;

- 9,9% при сумме кредита от 100 тыс. до 300 тыс. рублей.

Обратите внимание, льготная ставка действует при заключении договора страхования. Клиенты, не являющиеся зарплатными, обязательно должны подтвердить трудовую занятость и уровень дохода

Альфа-Банк

Альфа-Банк предлагает онлайн-решение по выдаче кредита в течение 7 минут. Гражданин РФ в возрасте от 21 года, имеющий стаж работы от 3-х месяцев и постоянный доход в размере не менее 10 тыс. рублей, вправе претендовать на кредит с параметрами:

- сумма – до 5 млн. рублей;

- срок – до 5 лет;

- ставка – от 6,5%.

Стоит обратить внимание на то, что минимальная ставка действует при соблюдении двух условий:

- сумма кредита от 1350000 рублей;

- участие в программе финансовой защиты.

УРАЛСИБ

Гражданин РФ в возрасте от 23 лет, имеющий постоянную регистрацию в России и стабильный доход, может заполнить онлайн-заявку на сайте банка УРАЛСИБ и получить кредит:

- сумма – до 3 млн. рублей;

- на срок – до 7 лет;

- под минимальную ставку 5,5%.

При желании взять до 300 тыс. рублей, можно обойтись двумя документами: паспортом и вторым – на выбор. Претендуя на большую сумму, нужно будет позаботиться о предоставлении документа, подтверждающего официальный доход.

Восточный банк

Непосредственно в день обращения курьерская служба Восточного банка доставит на дом бесплатную карту с одобренным кредитным лимитом. Условия:

- сумма – от 80 тыс. до 3 млн. рублей;

- срок – от 13 до 60 месяцев;

- ставка – от 9%.

Заемщик должен:

- находиться в возрасте от 21 до 76 лет;

- быть официально трудоустроен;

- иметь стабильный доход.

Восточный банк:

- предоставляет кредитные каникулы сроком до 3-х месяцев;

- выплачивает 1000 рублей за каждого нового клиента, обратившего в банк по рекомендации заемщика.

Совкомбанк

В Совкомбанке получить потребительский кредит могут клиенты в возрасте от 20 до 85 лет, имеющие ежемесячный доход от 30 тыс. рублей. При этом необходимо представть два документа, удостоверяющих личность, один из которых – паспорт. Стандартные условия:

- сумма – от 200 тыс. до 1 млн. рублей;

- срок – от 1,5 до 5 лет;

- ставка – 9,9%.

В конце срока действия договора Совкомбанк вернет уплаченные проценты по кредиту, если заемщик:

- подключит услугу “Гарантия минимальной ставки”;

- участвует в программе “Финансовая защита”;

- оплачивает покупки картой Халва – ежемесячно на сумму не менее 10 тыс. рублей.

ВТБ

Банк ВТБ предлагает кредит наличными на любые цели. Базовые условия, предусматривающие подключение к программе страхования “Финансовый резерв”:

- сумма – от 50 тыс. до 3 млн. рублей;

- срок – от 6 месяцев до 5 лет;

- ставка – от 6,9%.

Специальные условия по кредиту действуют для заемщиков, получающих зарплату на карту ВТБ:

- сумма – до 5 млн. рублей;

- срок – до 7 лет;

- ставка – от 6,4%.

Обратите внимание, что раз в полугодие можно позвонить в банк и пропустить очередной платеж. Кредитные каникулы предоставляются без взимания комиссии

Ограничение по полной стоимости кредита

Центробанк рассчитывает и утверждает среднерыночное значение полной стоимости для разнообразных типов займов, выдаваемых разными кредитными учреждениями. Этот индикатор имеет свои особенности, которые надо учитывать при исчислении процента.

Понятие ПСК и его значение

Финучреждение обязано на первой странице договора потребительского займа в верхнем углу справа перед индивидуальными условиями указать значение полной стоимости кредита. Это значение фиксируется в квадратных скобках. Величина ПСК указывается в процентах годовых и рассчитывается путем умножения процентной ставки на число базовых периодов в году, в течение которых производится начисление процентов и уплата взносов (месяц, квартал, год). А процентная ставка, которая закладывается в расчет ПСК, определяется исходя из всех платежей, оплачиваемых физлицом банку в соответствии с условиями договора. К таким платежам относят:

- погашение основной суммы долга;

- выплату процентов;

- платежи, от совершения которых зависит факт выдачи ссуды;

- плату за выпуск электронного средства платежа;

- суммы оплачиваемой страховой премии, которые предопределяют условия кредитования.

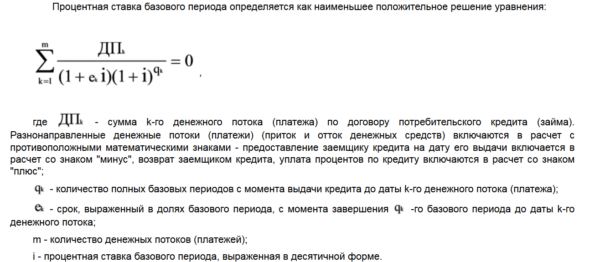

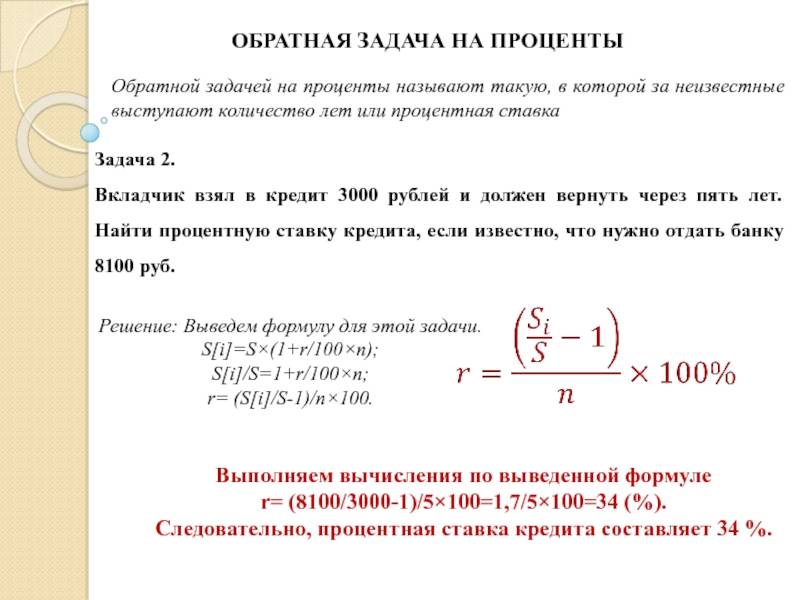

Уравнение для расчета ставки процента за базовый период.

Если опустить математические хитрости, то в представленной формуле расчета ставки i выдача банком ссуды используется с отрицательным знаком, а все платежи заемщика — с положительным. Все суммы выплат физлица в пользу банка, которые суммарно превышают величину выданной ссуды, формируют переплату заемщика. Показатель полной стоимости кредита в годовом исчислении показывает средний процент переплаты в расчете на год. Чем меньше это значение, тем выгодней для физлица оформляемая ссуда.

Как работает ПСК

Рассмотрим простой пример выдачи ссуды в размере 100 тыс. рублей, выданной на 12 мес. под 19 % годовых. Заемщик выплачивает банку деньги аннуитетными платежами, ежемесячная величина которых составляет 9216 рублей. В первом варианте никаких дополнительных комиссий не предусмотрено, а во втором требуется выплата единовременной 1% комиссии и регулярного ежемесячного сбора 500 рублей.

Проведенный расчет ставки и суммы ПСК по вариантам будут различаться:

- Для первого варианта процентная ставка по базовому периоду равна 0,01584. Тогда ПСК=0,01584*12=0,19008, или 19%.

- По второму варианту i=0,02611, а ПСК=0,02611*12=0,31332, или 31,33%.

Из примера видно, что за счет дополнительных комиссий и платежей второй вариант менее выгоден заемщику

На это и должны обращать внимание физлица, оформляющие кредит

Ограничение по величине ПСК для банков

Превышение конкретного значения ПСК над среднерыночным уровнем, рассчитанным Центробанком, не может быть больше 1/3 этой величины. ЦБ РФ производит такой расчет и утверждает его на каждый отдельный квартал года. Исчисление производится как средневзвешенное значение показателей, взятых по 100 и более кредиторам соответствующей группы, но не менее 1/3 от их общего числа.

При этом учитываются такие особенности параметров кредитования по существующим типам программ:

- величина займа;

- срок ссуды;

- фиксируемое обеспечение;

- разновидность кредитной организации;

- целевая направленность ссуды;

- эксплуатация ЭСП;

- введение лимитных ограничений.

ПСК В ФОРМУЛАХ И ЦИФРАХ

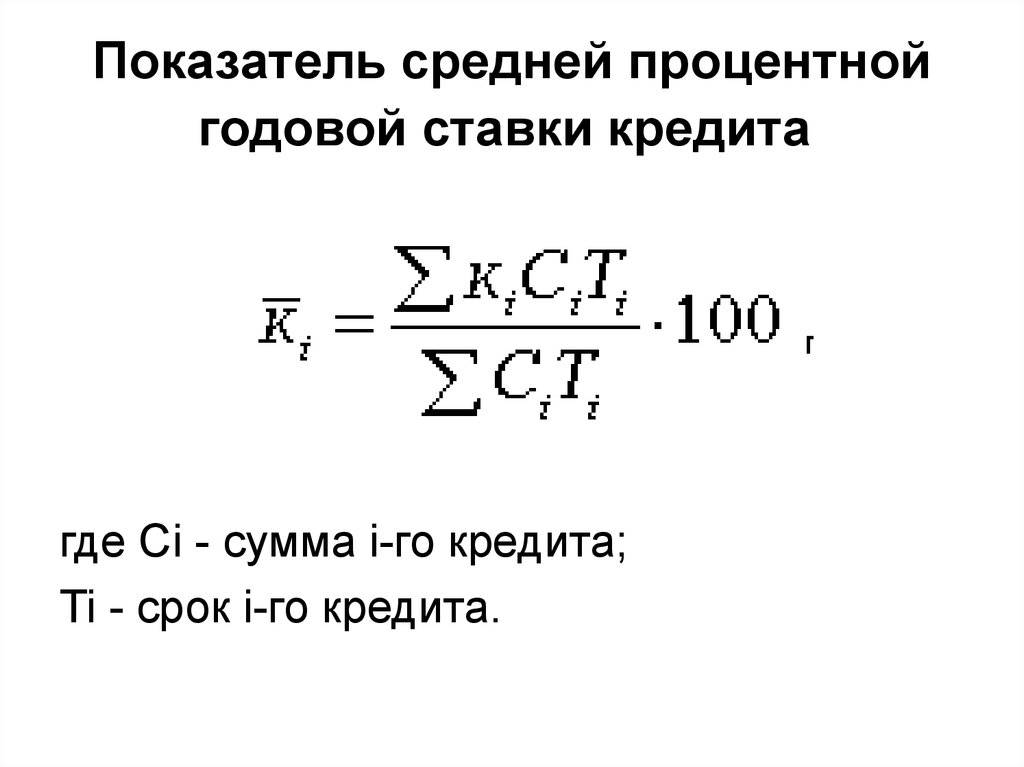

В статье 6 закона “О потребительском кредите (займе)” установлена формула расчета ПСК. Для расчета потребуется информация от банка — её можно получить у сотрудника кредитного отдела. Формула достаточно простая:

ПСК = i x ЧБП x 100

ПСК, как мы уже знаем, — полная стоимость кредита в процентах годовых.

ЧБП — число базовых периодов за срок кредита, то есть сколько клиент должен совершить выплат. Стандартное ЧБП в год при ежемесячных выплатах по кредиту = 12. То есть для трехлетнего кредита ЧБП будет 36. Для ежеквартальных выплат ЧБП в год = 4. При выплатах раз в год или реже ЧБП = 1. Базовым периодом в кредитном договоре называется стандартный временной интервал. Он встречается наиболее часто в графике платежей, который обязательно выдается вместе с договором.

i — процентная ставка базового периода, выраженная в десятичной форме. То есть если в год ставка — 12%, то при ежемесячных выплатах по кредиту в месяц это будет 1%, а в десятичной форме — 0,01.

Как видно, ничего сложного, но только на этом этапе. Основную трудность представляет формула расчета процентной ставки базового периода:

Теоретически для расчета этого показателя нужно иметь образец кредитного договора, в котором отражены все необходимые данные. Практически можно запросить число базовых периодов и процентную ставку базового периода у кредитного специалиста банка как устно, так и письменно

Обратите внимание, что кредитор не может отказать в предоставлении этой информации. Если вам отказали предоставить информацию, следует обращаться с жалобой в Центральный банк

Но это крайний случай. За клиента ПСК обязан считать банк, и на практике так и происходит. Перепроверить для себя, если есть такая потребность, можно более простым способом.

Лайфхак

Если не хотите забивать голову самостоятельными расчетами, можно ввести данные в онлайн- или мобильный калькулятор. А ещё лучше сделать это в нескольких калькуляторах сразу, чтобы потом сравнить результаты между собой и с тем, что указывает банк в ПСК. Конечно, это займет время, но в будущем оно окупится сполна благодаря сэкономленным на кредите деньгам.

ПСК в рублях — второе значение, которое требует указывать закон, — считается по следующей формуле:

ПСК = стоимость кредита + добавочные выплаты + переплата.

Для расчета добавочных выплат сложите все предполагаемые траты: комиссии, платежи (ежемесячные и т. д.) за весь период договора. Данные о переплате можно найти в графике платежей.

Вот так бывает

Узнав конкретные данные, можно сделать подсчет полной стоимости, используя простую формулу. Например, имеется заем стоимостью 220 тыс. руб. Срок — 24 месяца под 17% годовых. Есть дополнительные взносы: 1,5% за предоставление, 1,2% за обслуживание.

При аннуитетном платеже, то есть при ежемесячном внесении одинакового взноса, переплата составит 41 тыс. руб. Ее можно посчитать в кредитном калькуляторе — например, в этом: http://calculator-credit.ru/calculator.php.

За выдачу денег придется отдать:

220 000*1,5/100 = 3,3 тыс. руб.

Плата за обслуживание составит:

(220 000 + 41 000)* 1,2/100 = 3,132 тыс. руб.

ПСК = 220 + 41 + 3,3 + 3,132 = 267,432 тыс. руб.

Следует иметь в виду, что ПСК учитывает все платежи, которые клиент совершит за весь срок кредита. Другими словами, если вы собираетесь выплачивать кредит досрочно, то данная величина изменится.

Вот так бывает

Рассмотрим пример: возьмем ипотечный кредит. В случае длительного срока погашения может быть выгодно взять кредит с комиссией за снижение процентной ставки, однако в случае досрочного погашения комиссия не возвращается. В другом случае кредит берется под более высокий процент тоже на длительный срок, но гасится досрочно. Конечная сумма платежа будет ниже, чем в случае с невозвращаемой комиссией.

Лайфхак

Чтобы сравнить и выбрать наиболее выгодный вариант, следует воспользоваться кредитным калькулятором, в котором можно сравнивать различные варианты.

В нем надо вбить сперва вариант с комиссией за понижение. Затем посчитайте вариант, когда вы отдадите кредит с более высокой процентной ставкой, но за более короткий период. Вы сразу наглядно увидите, где сумма переплаты будет выше, а где ниже.

Особенности алгоритма процентной ставки

Важная часть кредитного соглашения с банком содержит информацию о процентной ставке. Именно опираясь на ее размер клиент принимает решение о взятии кредита. Порядок для оформления кредитных обязательств, в обязательном порядке регулируется множеством законодательных актов.

Все ставки зависят от ряда причин, это может быть возможность смены условий договора, включение в сумму кредита различных комиссионных затрат и прочее.

Попробуем подробно разобраться с ограничениями относительно формирования ставки по процентам. Существует два вида ставок – это фиксированная и переменная. Если с первой все ясно, то переменная говорит о том, что ее размер подлежит изменению, что прописывается в условиях договора.

В одностороннем порядке банковские организации не имеют право изменять условия действующего кредитного соглашения. В ситуации с потребительским кредитованием банкам разрешено менять процентную ставку только в сторону уменьшения.

Некоторые финансовые учреждения, просят параллельно с оформлением обязательств приобретать страхование жизни от несчастных случаев либо оформлять страховку на недвижимое имущество, которое является залоговой частью по дальнейшему кредитованию.

Рекомендуем: «Способы получения кредита без страховки»

Так же в договоре может прописываться условие, при котором смена ставки в сторону увеличения возможна при несоблюдении тридцатидневного возвратного обязательства.

Другими словами, применяться штрафные санкции, когда должник не осуществил ежемесячный платеж в установленный в договоре срок. Но размер максимальной ставки по выданной рассрочке, при отказе от страховки тоже прописывается в договоре между клиентом и банком. Ставка по максимуму не будет выше законодательно установленного предела.

Процесс оформления предусматривает выбор процентов. Клиент обязан определиться, какой способ погашения выбрать. Плавающий или с фиксированной ставкой? Часто клиенты, приходят в замешательство и выбор им тяжело дается.

Большинство в результате выбирает именно фиксированный способ возврата кредита, потому что она устанавливается на первоначальном этапе и не меняется на протяжении всего периода погашения. Такой вариант является очень популярным среди заемщиков.

Плавающий процент включает в себя две части, одна из которых является базой, а другая сменным индексом. Он отвечает за регулировку размера процентов. Поэтому большая часть людей отказывается от такого варианта уплаты процентов.

Ведь рост индекса может неблагополучно сказаться на общей сумме задолженности. В основном все кредиторы, устанавливают предел максимальных процентов и придерживаются законодательства. Поэтому выбирая плавающий вариант, больше максимально установленного процента в договоре клиент никогда не заплатит.

После вступления в силу нового законодательства, с финансового рынка стали исчезать кредитные продукты, с завышенными с кабальными процентными ставками. Большинство крупных банков снизило ставки, для постоянных клиентов.

А новые потенциальные клиенты, уже могут рассчитывать на более выгодные для них условия, но с уже более жесткими требованиями. Получить займ без подтверждающих свою платежеспособность документом не представится возможным. А старым клиентам, предлагается отстаивать свои интересы, ссылаясь на Закон «О потребительском займе».

Эффективные способы снизить процент по кредиту

При оформлении займа в долг каждый хочет потребительский кредит под минимальную процентную ставку. Чтобы все условия сработали, есть несколько хитростей, которыми пользуются клиенты, повышая свои шансы на положительный вердикт от сотрудников финансовой структуры. Самый простой – быть действующим клиентом, иметь счёт и постоянно пользоваться картами. Так человек получает привилегии. Это правило работает в большинстве банков, более подробные условия прописаны для каждого отдельно.

Малый процент кредита получают и военнослужащие, но не везде. Есть особенные программы, по которым они получают большое количество льгот. Одна из уловок клиентов, которые уже сталкивались с займами, сделать реструктуризацию. Это происходит так. Человек берёт деньги в долг под высокий процент в одном банке, а потом обращается за помощью к другому. В Альфа-Банке, например, при проведении этой услуги можно получить потребительский кредит с минимальным тарифом.

Чистая кредитная история – ещё один плюс для клиента. Банк, дающий займ, тщательно подходит к этому вопросу, и если КИ в порядке, можно рассчитывать на выгодные условия. Поручители тоже могут помочь в этом вопросе, но обращаться нужно только к проверенным людям, которые полностью понимают, на что они идут.

Что такое годовые проценты по кредиту (вкладу)

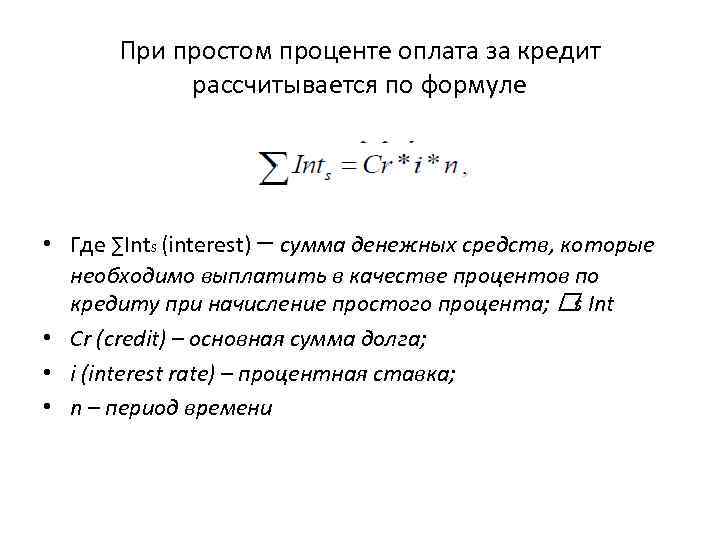

Чаще всего годовая процентная ставка применяется для расчёта стоимости кредита или вклада. Когда вы кладёте деньги на депозит, то банк вам платит проценты за их использование, а когда оформляете кредит, то проценты банку платите вы.

Так устроен этот бизнес. Если кто-то вам предлагает кредит под 0 процентов годовых, то у вас есть все основания усомниться в порядочности данного кредитора.

Годовая процентная ставка – это…Что же такое годовые проценты? Предлагаем начать с определения:

Например, если годовая процентная ставка составляет 20%, то годовая плата за пользование суммой в 100 000 рублей будет равна 20 000 рублей (100 000*20%=20 000). Можно сформулировать это определение ещё так:

Годовые проценты по кредиту (вкладу) – это вознаграждение, выраженное в процентах годовых от суммы кредита (вклада), которое получает банк (вкладчик) за выданный кредит (размещённый депозит).

Обратите внимание на один важный момент:Годовой процент отображает плату (вознаграждение) за пользование кредитом (вкладом) только в течение года. То есть, если вы берёте в кредит 100 000 рублей на один год под 20% годовых, тогда да – за год его использования вы заплатите 20 000 рублей, а если на три года, тогда умножайте эту цифру на три и получится – 60 000 рублей (100 000*20%*3=60 000)

То есть, если вы берёте в кредит 100 000 рублей на один год под 20% годовых, тогда да – за год его использования вы заплатите 20 000 рублей, а если на три года, тогда умножайте эту цифру на три и получится – 60 000 рублей (100 000*20%*3=60 000).

Просто некоторые заёмщики ошибочно воспринимают годовую процентную ставку, как расчётный показатель общей переплаты по кредиту за весь период. Смотрит такой заёмщик на цифру 20% годовых и думает: «Супер! Сейчас возьму в кредит на три года 100 000 рублей, и постепенно верну банку 120 000 рублей!»

Ага! Сейчас! Вернёшь! Будешь потом с тупой улыбкой смотреть на график платежей и удивляться: «Ну почему 160 000, а не 120 000, как я прикидывал?»

Аналогичная ситуация и по вкладам. Если вы кладёте на депозит 100 000 рублей под 15% годовых, то 15 000 рублей – это сумма вознаграждения, которую заплатит вам банк за пользование этими деньгами только в течение одного года.

Понятно, что помимо вознаграждения заёмщик (банк) обязан своевременно выплатить и саму сумму кредита (вклада).

В общем, будьте внимательны, друзья, когда имеете дело с годовыми процентами.

Кстати, на практике, по полученному в банке долгосрочному кредиту на 100 000 рублей под 20% годовых, за один год чаще всего «набегает» не 20 000, а гораздо меньше. Почему так происходит? Причина в постоянно изменяющейся базе, на которую начисляются проценты.

Это интересно: Как пополнить Стим через Киви кошелек

Что делать, если образовались долги

Некоторые заемщики переоценивают свои возможности и в определенный момент не знают, как оплатить заем. В таком случае лучше всего обратиться к кредитору и максимально аргументировано попросить о пролонгации кредита. Отсрочка может помочь найти необходимую сумму и рассчитаться с МФО.

Нужно понимать, что возвращать ссуду рано или поздно придется. Поэтому не стоит скрываться от кредитора, игнорировать звонки или сообщения. Урегулирование вопроса мирным путем всегда выгодно для обеих сторон. Если заемщик не хочет вести переговоры, единственный выход для МФО — обращение в суд. Тогда взыскание задолженности будет переведено в судебную плоскость. При отсутствии выплат суд имеет право изъять имущество на сумму долга.

Изменения, принятые в законе об МФО, установили лимит по начислению процентной ставки, штрафов и комиссий. Задолженность даже самых злостных неплательщиков не может превышать сумму займа в два раза.

Новые законодательные нормы сделали микрокредитование доступным и безопасным для заемщиков. Поэтому можно смело оформлять экспресс-займы, решая временные финансовые трудности быстро и эффективно!

КАК ВЫГОДНЕЕ ВЗЯТЬ КРЕДИТ?

Эксперты дают на этот счет целый ряд советов.

По словам аналитика “Алор Брокер” Алексея Антоненко, подход к снижению полной стоимости кредита или займа может выглядеть следующим образом:

Предоставьте документы, подтверждающие ваш доход.

Если вы не планируете возвращать кредит досрочно, то стоит выбрать продукт с наиболее низкой ПСК, обратив внимание на дополнительные комиссии, штрафы и пени, которые в нее не включаются.

Посчитайте, нужна вам страховка или нет. Если вы уверены в своих силах и источнике своих доходов, то, возможно, стоит отказаться от страховки, если снижение по процентной ставке не компенсирует затрат на неё

Тем более что часто оплата страховки включается в кредит, увеличивая его. Для расчетов можно использовать кредитный калькулятор.

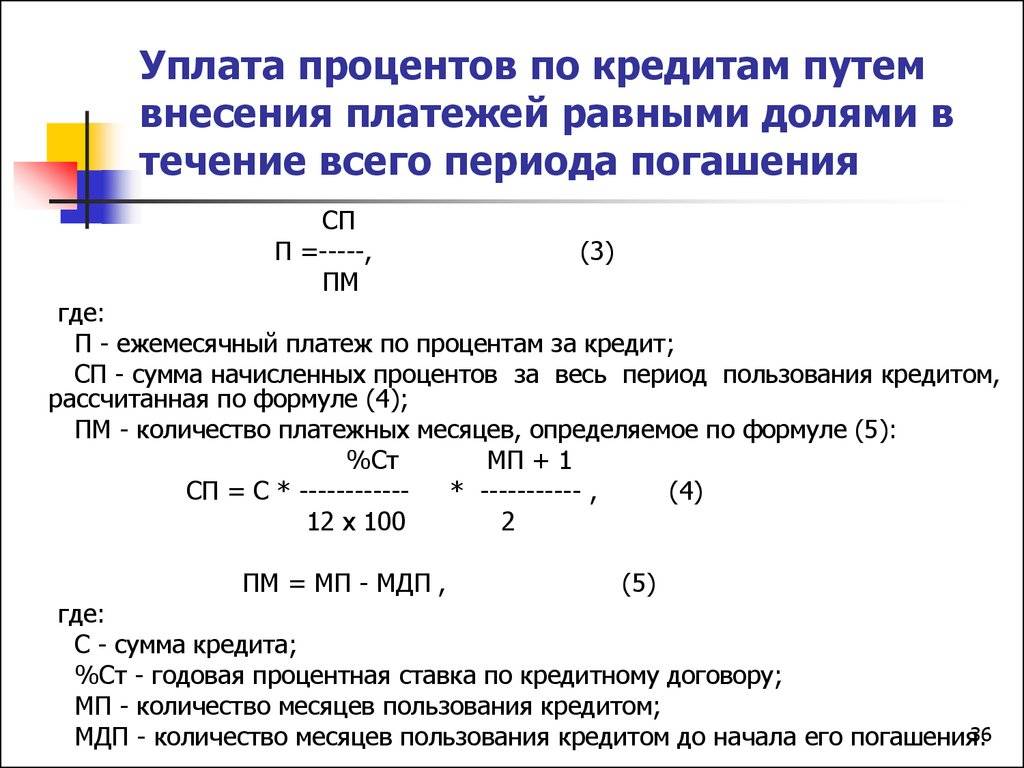

Возможно, для вас есть смысл заключить кредитный договор с дифференцированной схемой расчетов. В этом случае заемщик сам решает, сколько он будет гасить сверх минимального платежа. При внесении большего платежа уменьшается сумма основного долга, а остальная часть погашается постепенно. При этом ежемесячные платежи уменьшаются. Такая схема позволяет снизить итоговую переплату.

Делайте выбор в пользу кредитов без штрафных санкций за досрочное погашение.

Если планируете погасить кредит заранее, то посчитайте примерный срок, в который вы хотите уложиться. Сравните, что выгоднее: взять кредит с комиссией за снижение процентов или с более высоким процентом и досрочным погашением.

Не допускайте просрочек по погашению, чтобы не платить штрафы и пени. Тем более испорченная кредитная история отразится на возможности взять кредит в будущем. Если у вас возникли временные сложности, нужно обратиться в банк за рефинансированием. Стоит сделать это до того, как начались просрочки.

Делайте выбор в пользу своего зарплатного банка. Чаще всего он предлагает наиболее выгодные условия своим зарплатным клиентам.

Еще один очень важный совет: несмотря на все ПСК, обращайте внимание на сумму платежа в месяц в рублях. Эта цифра более практическая, а главное, легко сопоставима с доходом заемщика, она позволит ему понять, потянет он кредит или нет либо и вовсе сможет на нее накопить, советуют эксперты

Ну, и главное. Внимательно читайте кредитный договор. Спрашивайте обо всем, что непонятно. “Задавайте вопросы кредитному специалисту, а если так получилось, что сомневаетесь в правдивости его слов, включите диктофон и под запись предупредите его об этом”, — советует Антоненко.

Кому выдают займы в микрофинансовых организациях

Законный путь получения кредита в МФО выбирают совершеннолетние россияне с постоянным местом регистрации. Для клиентов с временной пропиской кредиторы часто делают исключения, ограничивая срок займа датой регистрации по текущему месту проживания.

Обязательным условием является доход, который позволяет выполнить кредитные обязательства в полном объеме. Это может быть не только заработная плата, но и дополнительные источники — депозит, средства от сдачи в аренду недвижимости, дивиденды с авторских прав и прочее.

Многих заемщиков интересует, можно ли оформить микрокредит с плохой КИ. Большинство кредиторов лояльно относятся к низкому кредитному рейтингу, поэтому никаких ограничений возникнуть не должно. Также не имеет значения социальный статус, место работы или учебы, должность, семейное положение.

Главным требованием МФО является своевременное погашение долга. Если возникла просрочка, кредитор может начислить штраф. Это допускается даже в том случае, если долг маленький, а задержка выплат — несколько дней. Поэтому какой бы ни был размер кредитных средств, нужно стараться вносить деньги на счет МФО согласно графику. Новый закон, принять который удалось в начале года, регулирует начисление штрафов и пени, определяя максимальный лимит долговой нагрузки.

МТС Банк – лучшие кредиты 2021 года по паспорту с быстрой выдачей

В десятку лучших кредитов 2021 года попали продукты МТС Банка. Главные преимущества, на основе которых было принято такое решение, вынесены в таблицу.

| + | — |

| Выбор тарифов, включая «Экспресс с переменной ставкой» | Зависимость размера % от суммы кредита |

| Большие суммы | Увеличение ставки при отказе от страхования на 2,6-6 п.п. |

| Оформление по паспорту без доп. справок | Сбои в работе приложения |

| Заимствование с 18 лет | Низкая клиентоориентированность |

| Наличие возможности уменьшить платеж, пропустить его, перенести дату оплаты, взять кредитные каникулы | |

| Разнообразие способов погашения | |

| 3 варианта получения денег: отделение, салон МТС, мобильное приложение | |

| Скидка на 0,5% в случае онлайн-оформления | |

| Выдача займа при наличии текущего |

Время рассмотрения до 48 часов, но ответ по заявке обычно озвучивают через пару минут. Кредит на любые цели выдается сроком на 1—5 лет для всех категорий заемщиков. Для постоянных клиентов привилегий в плане более долгосрочного кредитования нет. Зато своим абонентам-участникам программы «Premium сервис» МТС Банк снижает ставку на 1 п.п. со второго платежа (не ниже минимальной ставки по тарифу). А самым главным показателем того, что у банка лучшие условия потребительского кредита 2021 года, является ставка. У него реально получить кредит под минимальный процент – от 8,4% до 25,9% годовых.