Что будет, если просрочить кредит в Сбербанке

Даже если допустить просрочку долга по кредиту или кредитной карте Сбербанка на один день, это повлечет наступление негативных последствий:

- При нарушении срока на следующий же день банк начнет взимать неустойку – повышенные проценты от просроченного долга. Они будут начисляться в течение всего периода до полного погашения долга либо до момента признания должника банкротом.

- Если не вносить сумму в течение 7 дней и более, представители Сбербанка попытаются выйти на связь и уточнить причину неплатежа.

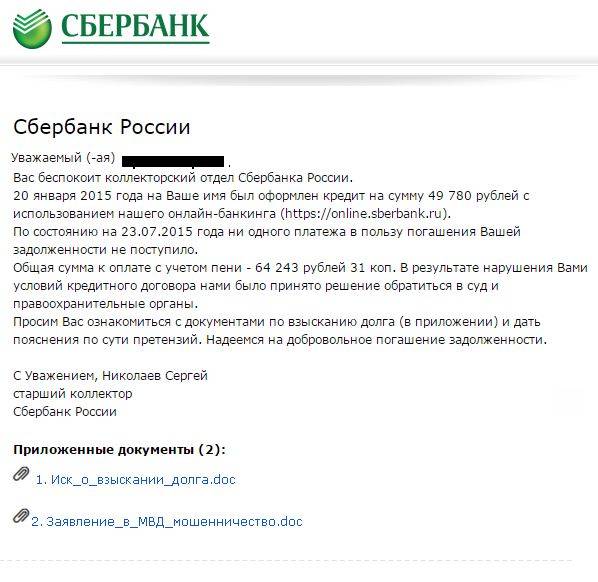

- Если заемщик не выходит на связь, банк может продать проблемную задолженность коллекторскому агентству, т.е. переуступить право требования долга. В этом случае с клиентом будут пытаться связаться уже коллекторы. Они могут не только выходить на связь, но и лично прийти на дом.

- Как коллекторы, так и банк (если он не переуступит право требования) после безрезультатной попытки связаться с должником подадут на него в суд. Рассмотрение таких дел проходит в заочном порядке. Принимается судебный приказ о взыскании, на основе которого составляется исполнительный лист (кстати судебный приказ ответчик может отменить написав соответствующее заявление).

- Затем на счета должника накладывается арест. Также приставы по решению суда могут изъять его имущество в счет погашения задолженности.

Таким образом, уклониться от уплаты практически не получится. Если банк не сможет решить вопрос с клиентом в добровольном порядке, он потребует принудительного взыскания. К тому на открытую просрочку продолжает начисляться пеня по повышенной процентной ставке. Кредитная история заемщика будет испорчена, и одолжить деньги на приемлемых условиях в банках и МФО будет довольно сложно.

Можно ли исправить плохую кредитную историю

Многих клиентов с плохой КИ интересует вопрос, дадут ли кредит в Сбербанке. Большинство банков предоставляют займы, особенно крупные и на продолжительный период, только клиентам с положительным кредитным рейтингом.

Если кредитной истории нет (клиент впервые берет ссуду) или она испорчена, кредитор может выдать заемщику небольшую сумму в долг, но только под высокий процент и на короткий срок. Но КИ можно исправить, на что понадобится время. Если ничего не делать, придется ждать несколько лет, пока кредитная история обнулится автоматически.

Решить эту проблему можно быстрее. Для этого рекомендуется брать небольшие займы на короткий период и своевременно или досрочно погашать их. Чем больше будет таких сделок, тем быстрее КИ станет положительной.

Обращение в судебные органы

Если перечисленные способы взыскания долга не увенчались успехом, дело передается в судебную инстанцию. ПАО Сбербанк обращается в суд по прошествии 4-6 месяцев с даты первой просрочки. Судебное постановление отправляется должнику на почтовый адрес, прописанный в кредитном соглашении.

Также финансово-кредитное учреждение имеет полное право производить безакцептное списание с дебетовых счетов неплательщика средств в счет оплаты задолженности. Если на карточку поступает зарплата, пенсия или какое-либо пособие, необходимо предоставить в банк справку, и сниматься будет не более половины поступающих денег.

После получения судебного приказа, заемщик может сформировать ответное заявление на отмену распоряжения суда. В большинстве случае просьба удовлетворяется, и у должника остается в запасе еще пара недель, чтобы закрыть долги по кредитам в Сбербанке.

Как поступать физическому лицу? Выиграть суд, шансов практически нет. Можно попытаться добиться снижения размера насчитанной неустойки и проведения процедуры реструктуризации займа. Однако для такого исхода дела должны быть веские обстоятельства, подтверждающие, что платежи не производятся вследствие объективных причин (потери работы, трудоспособности и пр.).

Как должнику не попасть в подобную ситуацию

Если клиент узнает о том, что у него образовалась задолженность, но не понимает, откуда она взялась, ему нужно незамедлительно обратиться к сотруднику территориального подразделения банка. Работник кредитной организации подготовит подробную информацию о формировании долга и движении средств.

Выписка содержит данные о начислении штрафов, пени, а также о датах и суммах внесения ежемесячных платежей. Если выясняется, что клиент действительно задолжал банку, нужно срочно погасить задолженность. В ином случае ее размер будет только расти.

Зачастую причиной формирования долга является просрочка платежа. Иногда клиенты даже не подозревают об этом. Фактически они перечисляют средства в назначенный день. Но в связи с задержкой оборота средств появляется просрочка.

Чтобы избежать подобной ситуации, заемщикам советуют завести кредитный календарь и вносить ежемесячные платежи не позднее, чем за три дня до назначенной даты.

В дело вступают коллекторские фирмы

Большая часть «старых» долгов по кредитам в Сбербанке передается коллекторским фирмам. Половину «просрочки» предлагается взыскать крупной организации «АктивБизнесКоллекшн». Коллекторы работают за комиссионное вознаграждение, которое обычно составляет от 5% до 20% выбитой из должника суммы. В общем, коллекторские фирмы действуют теми же методами, что сотрудники ОПРсПЗ банка, однако в разы усиливают психологическое давление на неплательщика.

Если сумма задолженности конкретного лица велика, то коллекторы ставят его номер телефона на автоматический дозвон. Мобильный неплательщика будет просто разрываться от вызовов. Агенты могут оказывать влияние на посторонних людей, например, ваших соседей. Они будут звонить им по 20-30 раз в день, сообщать, что вы уклоняетесь от погашения кредита. Соседи совсем не знают всей ситуации, и, в конце концов, срываются и соглашаются чуть ли не лично привезти неплательщика в Сбербанк.

Еще один излюбленный метод запугивания – рассылка писем, в которых сказано, что финансово-кредитное учреждение обратилось в службу судебных приставов для взыскания просроченного долга.

На практике, средний срок работы коллекторского агентства по одному делу составляет 3-6 месяцев. Если за это время достучаться до должника не получается, Сбербанк составляет исковое заявление в суд.

Как в такой ситуации поступать должнику? Когда средств на оплату просрочки все еще нет, постарайтесь абстрагироваться от постоянных звонков и сообщений, а лучше отключите телефон или смените номер. Друзья, родственники и просто знакомые, атакуемые коллекторами, могут записывать все происходящие разговоры и подкреплять собранным материалом жалобу в ФССП. Федеральная служба рассмотрит обращение и вероятно выставит штраф фирме за нарушение личностных прав лиц, не причастных к делу.

В соответствии с Федеральным законом о коллекторах, запрещено:

- наносить визиты или беспокоить должника по телефону после 22.00 в рабочие дни, и после 20.00 в остальное время;

- встречаться с неплательщиком лично чаще одного раза в 7 дней;

- названивать лицу чаще 2 раз за неделю;

- направлять более четырех СМС-уведомлений за 7 дней;

- узнавать сведения о неплательщике у друзей, знакомых, коллег, если это не прописано в кредитном соглашении;

- применять в разговоре ненормативную лексику, угрожать и оскорблять человека.

Помните, что сотрудник коллекторского бюро обязан представиться при встрече или разговоре по телефону. Если коллектор нарушит хотя бы один из пунктов ФЗ, можно смело направлять жалобу в ФСПП. К заявлению потребуется приложить доказательства совершенных нарушений.

Что представляет собой группа выездного взыскания Сбербанка?

Многих интересует, что же это такое — мобильная группа по взысканию задолженности, и имеет ли ее деятельность законные основания.

Законодательством РФ не предусмотрены меры взыскания задолженности путем устрашения, психологического или физического давления на заемщика.

Группа выездного взыскания Сбербанка действует в установленных рамках. Ее представителями являются работники службы безопасности финансового учреждения. Разговор с заемщиком ведется корректно. Поэтому у клиента Сбербанка нет оснований опасаться последствий этой встречи.

Тем не менее такой метод воздействия на должника не предусмотрен законодательством. Вопрос возврата средств по кредиту может решаться только в судебном порядке. Поэтому заемщик имеет право не выходить на контакт с представителями банка, предъявляющими ему требования по погашению задолженности.

Возможные действия мобильной группы заключаются в телефонных звонках должнику или прямом контакте с ним. Как показывает практика, если попытки договориться с клиентом не приводят к результатам, банк обращается за помощью в коллекторскую службу, а затем — суд. Последствия для должника будут зависеть в последнем случае от решения судебного органа.

Алгоритм работы службы

После того как дело неплательщика передается в отдел по работе с просроченной задолженностью, клиента ожидают большие проблемы. Ведь в первую очередь кредитная история гражданина сразу оказывается испорченной. Ежедневно работники службы будут совершать звонки и спрашивать, когда он планирует внести долг. Надо заметить, что действия сотрудников отдела не могут быть противозаконными. Все методы взыскания долга строго регламентированы, так как эти люди работают не на коллекторскую службу а на Сбербанк.

Важно! Первое, что делают работники отдела по работе с просроченной задолженностью – это звонки должнику, а также его поручителям или родственникам, номера которых были указаны в качестве контактных. Но нечасто работники службы оказывают психологическое давление на должников

Однако их разговоры не выходят за рамки дозволенного. Они могут аргументировать свои действия тем, что в дальнейшем клиент не сможет получить кредит ни в одном Российском банке.

На первом этапе сотрудники банка вполне могут пойти на уступки. Они помогут с предоставлением отсрочки, реструктуризацией долга или изменением графиков платежей, увеличением срока кредитования.

Когда начинает работать служба безопасности банка, то клиенту стоит ожидать приезда работников службы домой. При этом они заранее сообщают о своем визите и разговаривают с должником исключительно о возможностях погашения кредита.

По плану работа отдела длится не более года. Но на самом деле сотрудники банка продают задолженность клиента коллекторам уже через восемь, девять месяцев. Именно с заключения договора с коллекторским агентством работа отдела по взысканию просроченной задолженности прекращается.

Внимание! Узнайте подробности здесь

Когда заемщик попадает в «проблемный» список?

Плательщик будет отнесен в категорию «недобросовестных», если отмечается просрочка взноса по займу от 7 до 90 дней. Зафиксировав долговременную задержку платежа, кредитный менеджер передает дело в отдел по работе с просроченной задолженностью, и клиент автоматически переводится в ранг проблемных.

Первое время специалисты ОПРсПЗ самостоятельно обзванивают неплательщика, напоминают о необходимости внести ежемесячный взнос согласно составленному графику платежей. Дополнительно, на мобильный телефон ежедневно поступают СМС-уведомления с аналогичным призывом и прописанной суммой образовавшегося долга.

Тактика специалистов отдела может быть и другой. Некоторые проблемные клиенты получали сообщения примерно такого содержания: « Ваш заем передан на рассмотрение Группе выездного взыскания. Настоятельно просим вас не выезжать из города и быть дома после шести вечера». Но судя по отзывам, ни один должник не имел чести познакомиться с представителями этой «группы».

В случае, когда неплательщик является безработным, ему могут поступать письма с другим текстом. К примеру, что высшая судебная инстанция обяжет его устроиться на любую должность, от дворника до санитара, и 50% заработка отдавать в счет погашения долга.

В большинстве случаев сотрудники по работе с недобросовестными заемщиками предпочитают общаться на расстоянии, не организуя личную встречу. Однако, судя по отзывам клиентов, все же бывают исключения. По словам одной девушки, взыскатели нанесли визит в квартиру в рабочее время. Дома никого не было, и представители банка стали стучаться к соседям и рассказывать неприятные сведение о молодой женщине. Если Сбербанк настырно взыскивает просроченную задолженность, как быть должнику?

- Постарайтесь вносить на кредитный счет хоть какую-нибудь сумму в счет уплаты долга и процентов.

- Приложите все силы для одобрения реструктуризации займа.

- Возьмите второй кредит в стороннем финансово-кредитном учреждении, на более выгодных условиях, и закройте просроченную задолженность.

- Удалите страницы из всех соцсетей, или скройте свой круг общения там. Это поможет избавиться от чрезмерной навязчивости Сбербанка.

- Номера сотрудников, атакующих телефон, внесите в черный список. Так звонки не будут мешать привычной жизни.

В случае, когда обзванивают друзей и родных, необходимо от их имени пожаловаться в техподдержку банка. После такого обращения звонки лицам, напрямую не связанным с кредитным соглашением, прекращаются.

Законом запрещено обзванивать клиентов и рассылать им сообщения с 10 часов вечера до 8 часов утра по будням, и с 20.00 до 09.00 в выходные и праздничные дни.

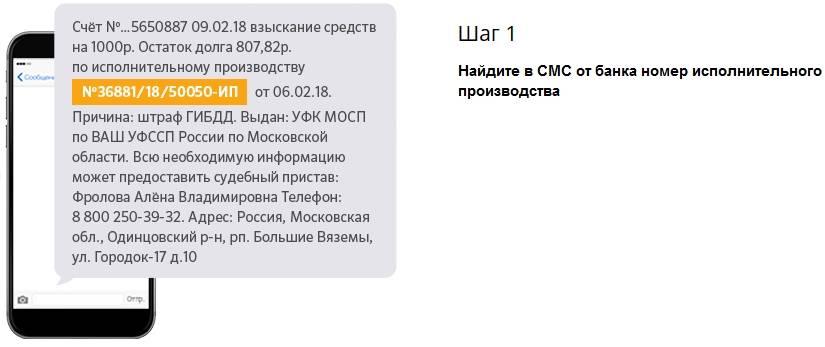

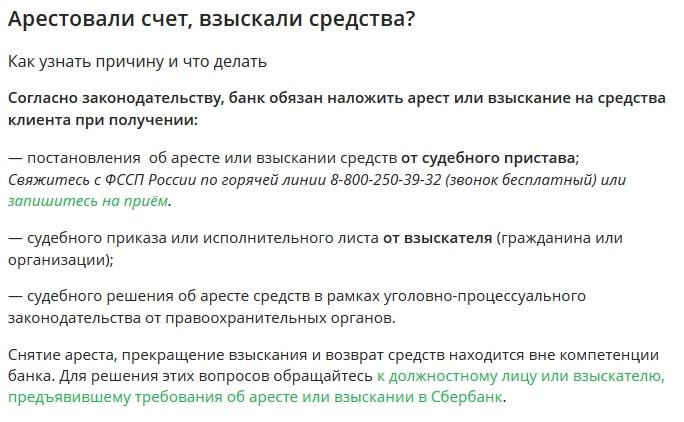

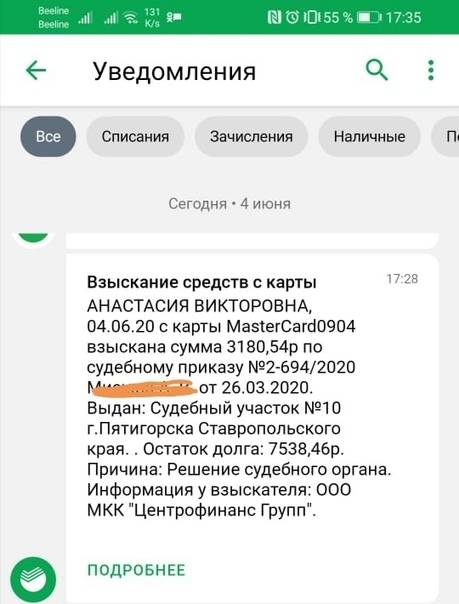

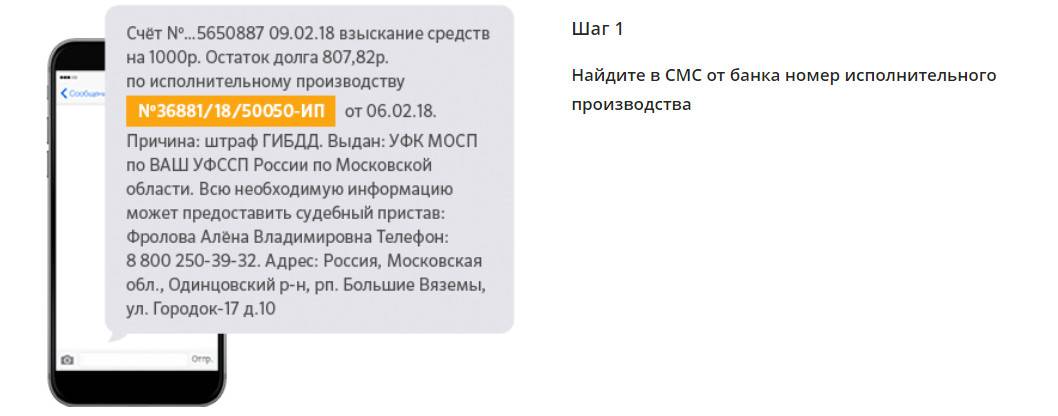

Как выяснить, за что списали деньги

Оптимальный вариант – заказать в отделении выписку по счету, где в обязательном порядке указывается:

- дата и время нужной операции снятия денег;

- реквизиты получателя финансов;

- номер исполнительной бумаги или распоряжение суда.

Второй способ – зайдите на страницу ФСПП. Найдите контакты пристава по номеру решения. Запишитесь к нему на прием, чтобы задать все интересующие вопросы.

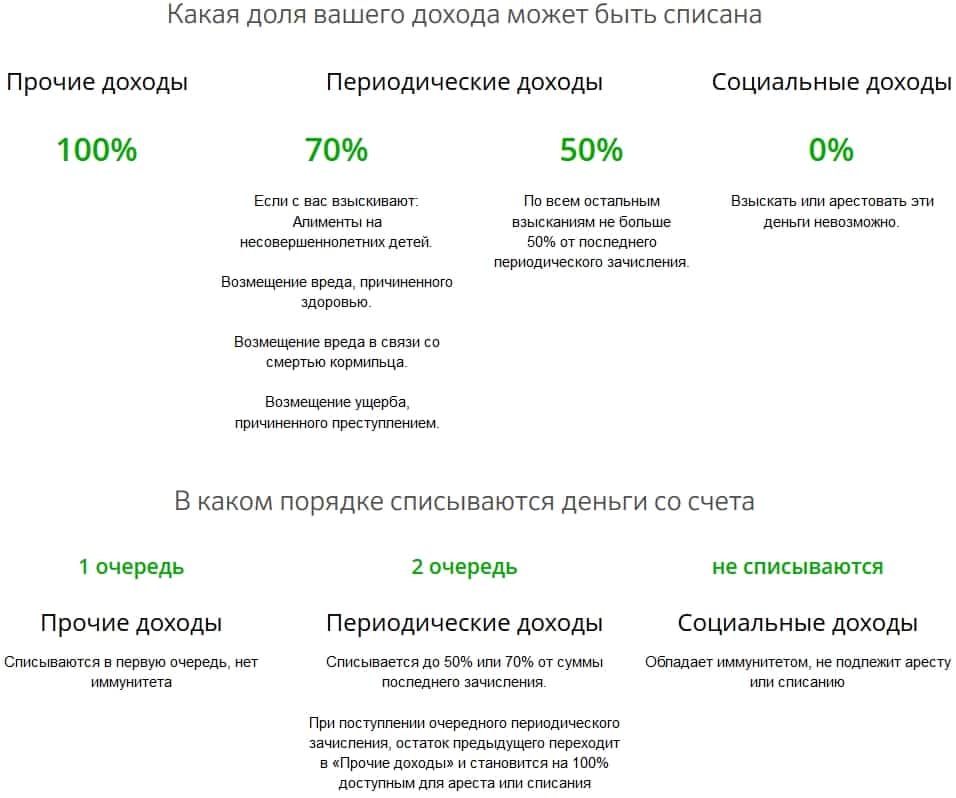

Размеры снятия денег зависят от типа поступления.

- Зарплатные, пенсионные начисления. Требования по выплатам, которые налагают на эти поступления, составляют 50-70%. Наибольшие суммы − на оплату алиментов на детей, не достигших совершеннолетия, на возмещение вреда жизни, компенсации при утрате кормильца.

- При социальных поступлениях (детских пособиях, дотациях, отчислениях на ребенка) списание средств не производится.

- Прочие начисления. Сумма долга взимается в полном объеме.

В основном сумма списывается с прочих начислений, если их недостаточно – с зарплаты или пенсии.

По кредитной карте

Задолженность может сформироваться не только по потребительскому кредиту. Нередко клиенты сталкиваются с долгом, формирующимся по кредитной карте. Такая ситуация складывается чаще всего у людей, которые невнимательно изучают условия договора использования карты. В нем прописывается период для оплаты долга и сумма минимального платежа.

Если кредитная карта не будет оплачена вовремя, то размер штрафа существенный. Долг реструктурировать запрещается при маленькой сумме кредита

Поэтому с кредитными картами особенно важно не создавать проблем, иначе последствия будут плачевными

Как законно списать долги по кредитам

В сегодняшней статье будет рассмотрены такие ответы на вопросы, как можно исходя из положения, которое требует закон списать задолженности по кредитам. какой закон это предусматривает, и через какое время списывается долг.

В каких случаях банк может списать долг

Исходя из положения, которое требует закон, при оформлении кредита или расписки по долгу кредитор обязан указать пункт, в котором говорится, что при не своевременной выплате по кредитам. на должника можно пожаловаться в судебную инстанцию за взысканием долга.

Однако существуют несколько причин, через которых кредитор может списать задолженность:

Однако существуют несколько причин, через которых кредитор может списать задолженность:

Причина №1: Небольшой кредит или долг. За то что кредитор обращается в суд, с него потребуют дополнительные затраты, в таком случае он останется только в минусе и такой расклад событий ему не выгоден.

Причина №2: Смерть должника. В таком случае задолженности по кредитам списываются, если оказывается, что должник не имеет никаких родственников, которые могли бы взять обязанности усопшего на себя.

Причина №3: Происходит довольно редко, но имеет место быть. Когда кредитор пропускает срок выплаты кредита. Однако все кредиторы и банки внимательно смотрят за временем, чтобы получит обратно свои деньги.

Это самые основные и главные причины, по которым кредиторы могут списать долги по кредитам должникам.

Возможно ли уйти от обязанности не выплатить задолженности по кредиту?

На горечь кредиторам существует ещё одна причина, через которую многие должники не выплачивают свои задолженности и банкам приходится списывать долги по кредитам. По истечению последней капли терпения кредитора, он подает на должника в суд. И уже судебные инстанции начинают требовать возвращения долга с дебитора.

Ниже приведен перечень функций суда при взыскании долга по кредиту:

- 50% взыска из общей суммы долга, в случае, если дебитор имеет статус рабочего;

- Арестовать все счета и взыскать все дополнительные доходы, оставив только на необходимые нужды.

Вся недвижимость (кроме квартиры, исходя из положения, которое требует закон) будет арестована и положена за счет погашения кредита. В случае если дебитор не имеет ни официального, ни дополнительного дохода, то должнику закрывают все выезды из страны. Более, исходя из положения, которое требует закон, сделать суд не может. Затем, проверив все финансовые показатели должника, судебные приставы отправляют письмо к кредиторам, в котором сказано, что должник считается банкротом и взыскать с него ничего нельзя. В этом случае кредитор попросту списывает долг и благодаря этому у него падает рейтинг. Некоторые банки, чтобы «не упасть в грязь лицом» делают регулярную расчистку кредитных дел. Для должника же это и радость, и психологическое давление со стороны судебных инстанций и кредиторов, пока дебитора официально не признают банкротом. В основном зачастую списывают безденежные и безнадежные долги.

В случае, когда кредиторы делают кредитные расчистки, банки могут продавать такие безнадежные долги, кредиты или задолженности до 99% от общей суммы всего кредита. Списать долг должнику удастся, если кредитор подаст заявление о не выплате кредита и дебитор сумеет доказать истечение срока выплаты долга по кредитам. На сегодняшний день выше описанные методы списывания задолженностей являются самыми эффективными.

Как банкротство поможет должнику и какова роль арбитражного управляющего в этой процедуре?

Гражданин обязан обратиться в арбитражный суд с заявлением о признании его банкротом не позднее 30 рабочих дней со дня, когда он узнал, что размер просроченной свыше трех месяцев задолженности составляет не менее 500 тыс. руб. и удовлетворение требований одних кредиторов приведет к невозможности удовлетворения требований других (ст. 213.4 Закона о несостоятельности (банкротстве)).

В остальных случаях гражданин вправе сам решать, насколько целесообразно проведение процедуры банкротства. По словам управляющего партнера адвокатского бюро «Юшин и партнеры» Анатолия Юшина, это может помочь тем, у кого долг по любым обязательствам, будь то банковские кредиты, налоговые задолженности или займы частных лиц, превышает 500 тыс. руб., при этом доход не позволяет его погасить, и нет имущества (кроме единственного жилья), стоимость которого превышает размер задолженности. А вот невыгодно банкротиться тем, кто взял ипотечный кредит, так как заложенное жилье будет продано, а деньги возвращены банку-кредитору.

Адвокат Адвокатской палаты Москвы, к.ю.н. Константин Евтеев рассказал, что в период пандемии коронавируса банкротство физлиц стало особо актуальной темой, поскольку многие граждане сейчас не могут оплачивать свои долги. Не вдаваясь в юридические тонкости, он пояснил, что начинается банкротство с подачи заявления в арбитражный суд и назначения финансового управляющего, а заканчивается списанием долгов, не погашенных после продажи имущества должника. Гражданин не освобождается от них только в случае его недобросовестных действий.

Одним из главных действующих лиц в процедуре банкротства физлица является арбитражный управляющий, который именуется финансовым управляющим и утверждается арбитражным судом. От его опыта и компетентности будут зависеть проведение процедуры и ее результат, поскольку именно он ведет реестр кредиторов, управляет имуществом должника, продает его и распределяет деньги.

Анатолий Юшин пояснил детали: после того как гражданин подает в арбитражный суд заявление о банкротстве, суд рассматривает его и вводит или процедуру реструктуризации задолженности, если доходы должника позволяют погасить долг на согласованных с кредиторами условиях в течение двух-трех лет, или процедуру реализации имущества, если у должника нет возможности платить по обязательствам. То есть должник и кредиторы могут договариться о посильном графике платежей либо его имущество финансовый управляющий продает на торгах. Таким имуществом может стать автомобиль, доли в бизнесе и недвижимость, за исключением единственного жилья, если оно не является предметом ипотеки, предметов быта, одежды и т.п. Также в ходе процедуры банкротства могут быть оспорены сделки с имуществом, совершенные должником в течение трех лет до ее введения. Но при этом с момента введения процедуры останавливается начисление процентов, штрафов и пеней – долг не растет; снимаются наложенные аресты на имущество; финансовый управляющий ведет в судах дела о взыскании задолженности третьих лиц перед должником, об истребовании имущества в его пользу и т.д. Вырученные деньги распределяются между кредиторами. В случае отсутствия имущества и недостаточности дохода должника его задолженность полностью списывается.

Пробуем уйти от проблемной задолженности

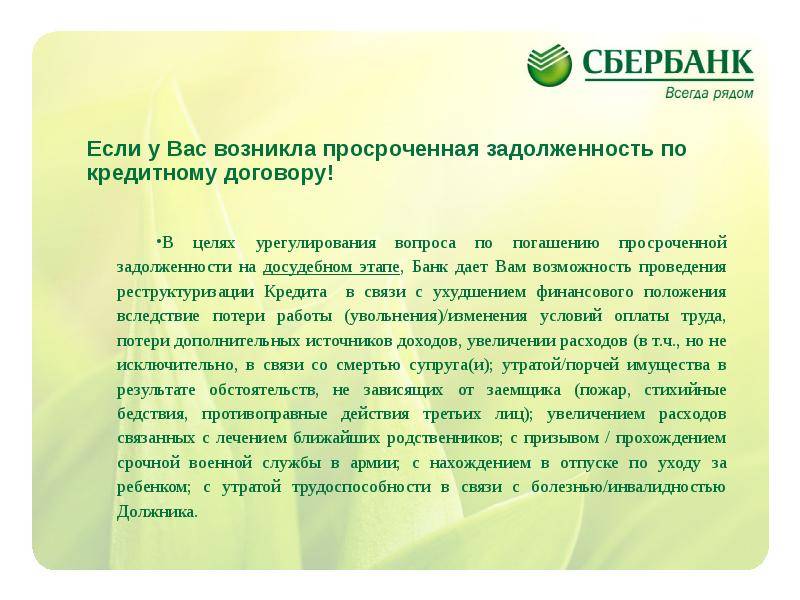

Предотвратить постоянные звонки коллекторов и визиты представителей службы судебных приставов возможно. При возникновении финансовых трудностей следует сразу обратиться в Сбербанк с просьбой реструктурировать долг. Финансово-кредитное учреждение не зря разработало такую программу и активно предлагает ее гражданам, попавшим в сложную ситуацию. Банку проще и выгоднее предоставить вам отсрочку платежа или снизить ежемесячный взнос за счет увеличения периода кредитования, чем затевать обширную программу по «выдалбливанию» задолженности. ПАО Сбербанк предлагает населению три способа реструктуризации:

- оформление льготного срока пользования средствами (какое-то время проценты на сумму долга не начисляются);

- изменение основной валюты займа;

- увеличение первоначального периода кредитования.

Банк пойдет на уступки:

- физическим лицам, потерявшим работу;

- гражданам, которым резко сократили заработную плату;

- мужчинам, призванным к срочной службе в армии;

- женщинам, находящимся в отпуске по уходу за ребенком;

- людям, временно утратившим трудоспособность.

Обстоятельства, спровоцировавшие временные финансовые трудности у заемщика, должны быть подтверждены документально. К примеру, на рассмотрение сотрудникам можно предоставить копию приказа об увольнении, трудовую книжку, где сделана запись о потере работы, справки о заработной плате в случае её снижения и пр. Однако отзывы некоторых клиентов говорят, что реструктурировать кредит в Сбербанке не так-то просто.

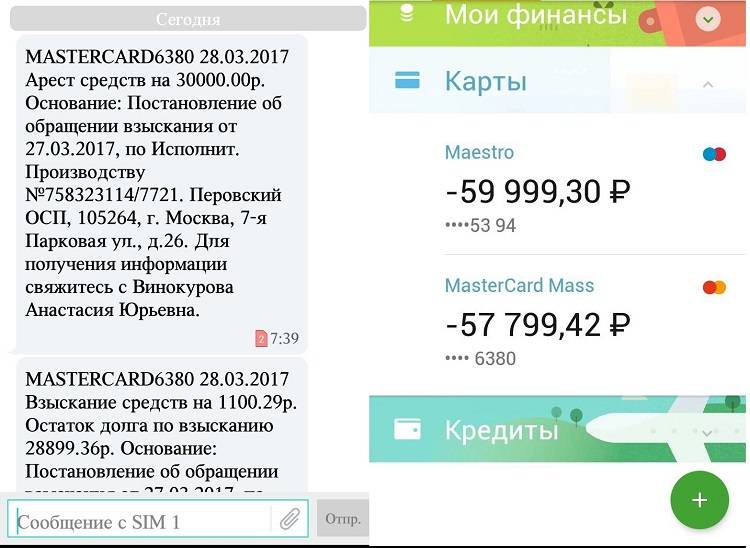

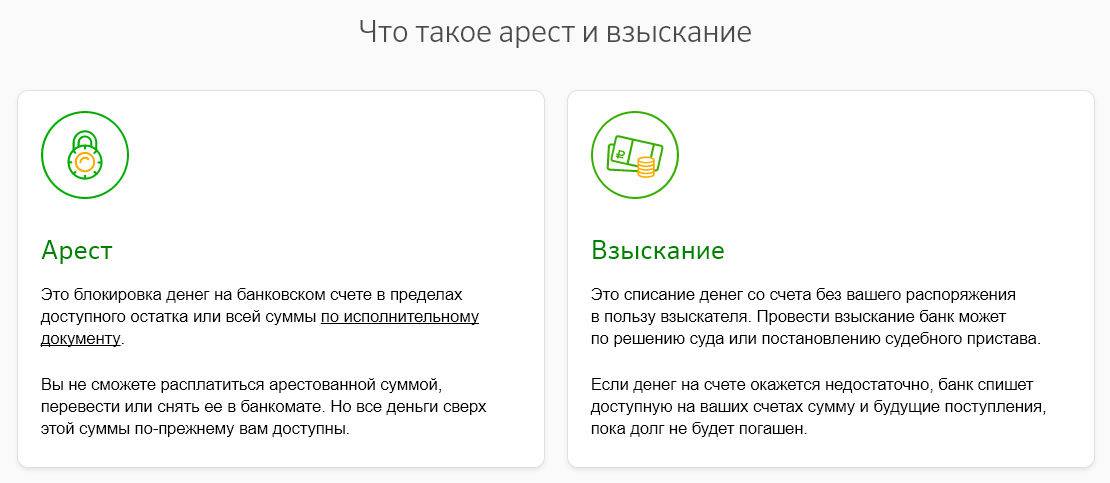

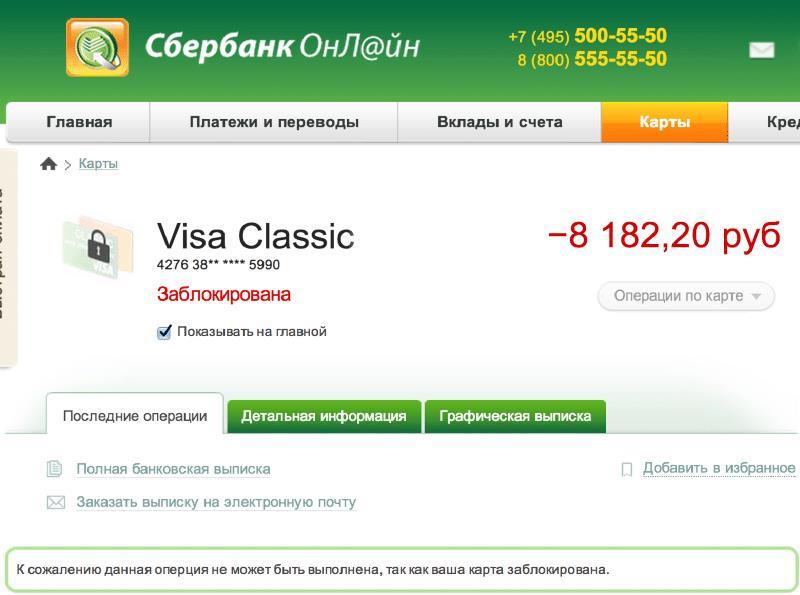

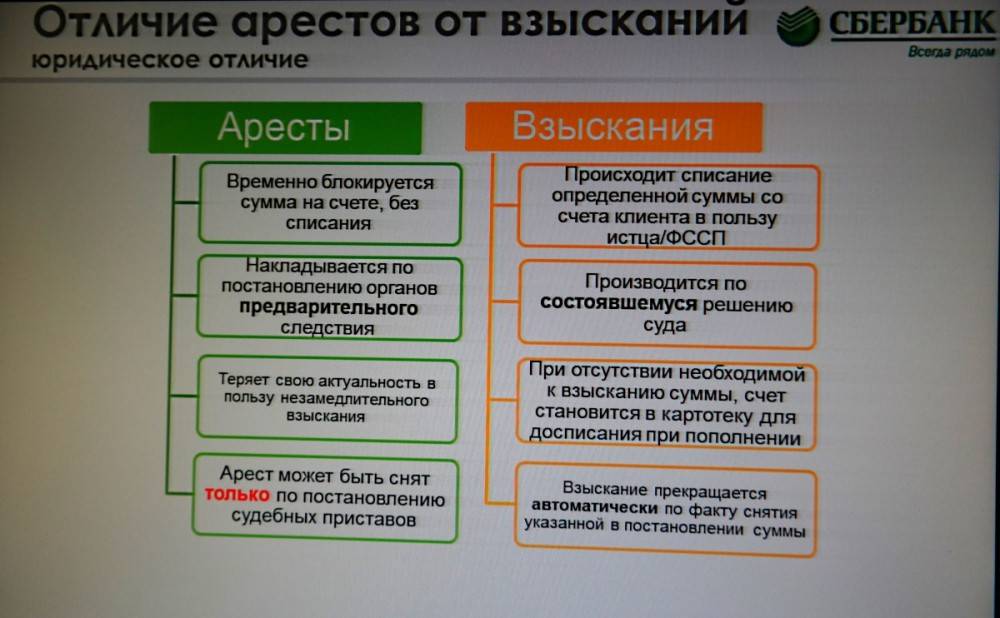

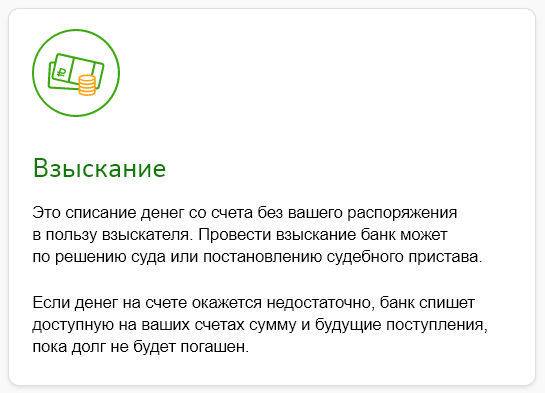

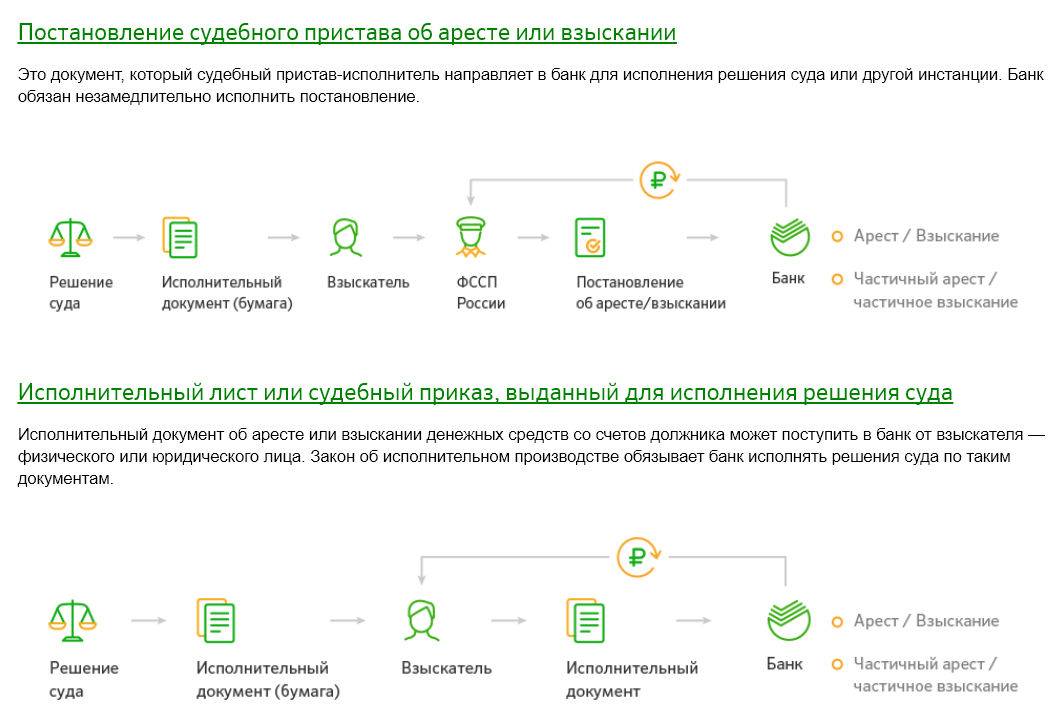

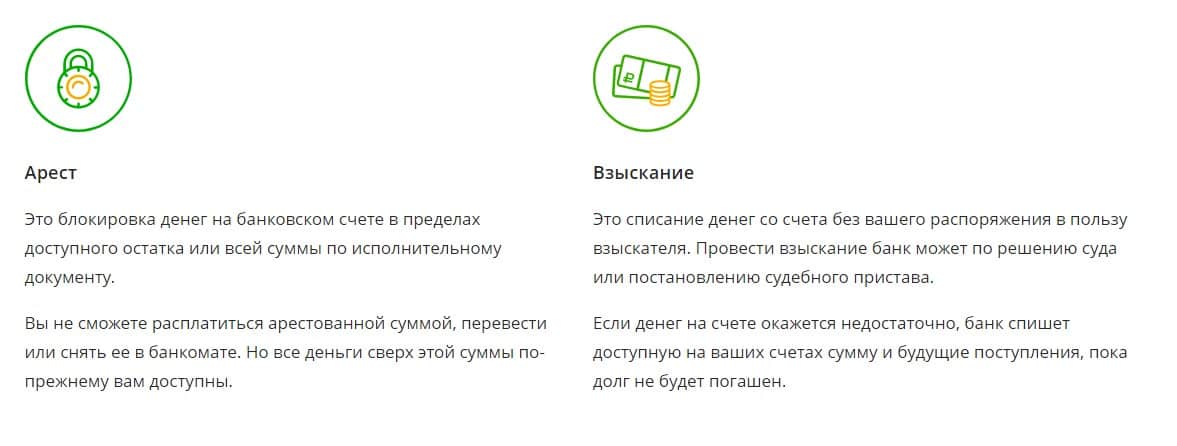

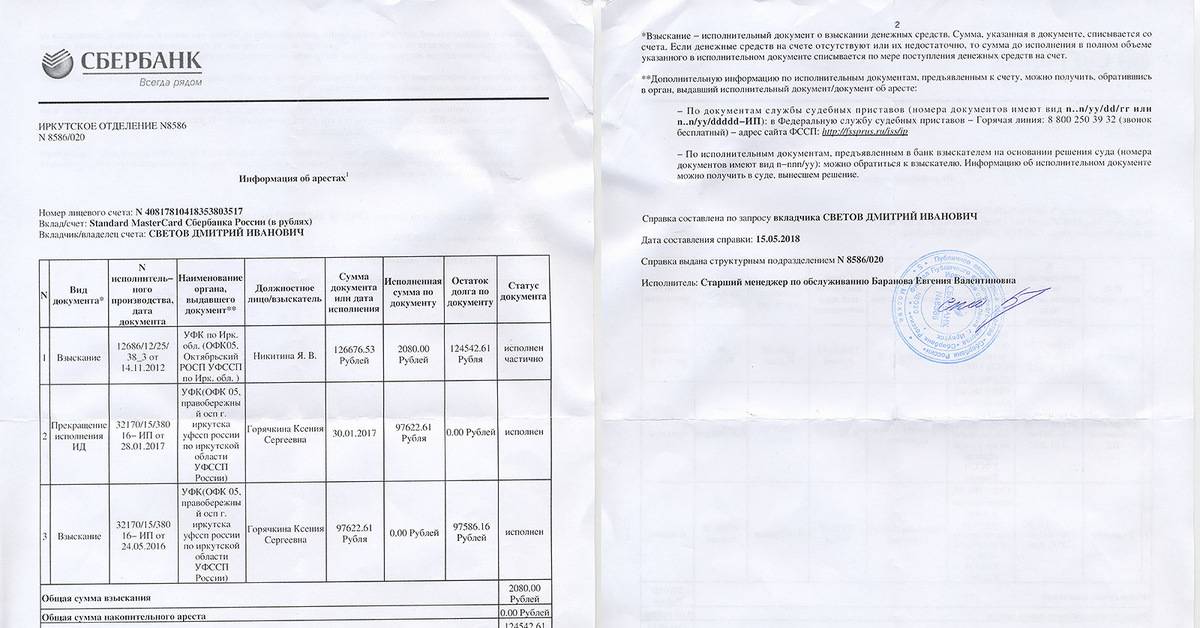

Как убрать аресты и взыскания средств с карты

Если действует взыскание или арест в Сбербанке, есть только 2 способа убрать ограничение:

- Путем опротестования действий пристава, инициатора ареста в вышестоящей организации или суде (понадобится доказать свою невиновность или факт искажения сведений, которыми руководствовался инициатор взыскания).

- Через полное и окончательное погашение долга (сразу или частями). Если не осталось сомнений в собственной вине, должник начинает гасить образовавшуюся задолженность, как можно быстрее. Когда внесен последний платеж вместе с подтверждающей квитанцией обращаются в ФССП к сотруднику, открывавшему производство, и предъявляют документы о полном исполнении обязательств.

Последняя схема снятия ареста представляет собой классический вариант, когда должник стремится исполнить внеменные обязательства и заинтересован в скорейшем возобновлении доступа к дебетовому счету или карте.

Можно попросить справку о снятии ограничений и самостоятельно передать ее в банк, убедившись в ее правильном составлении. На освобождение счета уходит несколько часов в пределах 1 рабочего дня. Если нет потребности в срочном снятии ареста со средств на карте, достаточно выплатить последний платеж и подождать, пока пристав подготовит постановление и передаст его в банк на исполнение. Когда сумма появится на счету и будет списана в счет исполнения взыскания, пристав свяжется с банком и сообщит об отсутствии основания для продления ограничений. Обычно время, чтобы пополнить счет и зафиксировать окончание производства занимает не более 3 дней.

Если организовано списание только одного долга, клиенту Сбербанка остается погасить сумму, указанную в исполнительном документе. К сожалению, финансовые затруднения часто приводят к образованию целого комплекса задолженностей, и для снятия накопительного ареста придется приложить немало усилий. Один из вариантов избавления от проблем с арестованными счетами станет попытка договориться со взыскателем, убеждая его отозвать лист с исполнения. Как только документ отзывают с исполнения, судебный пристав закрывает судебное производство.

Почему банк звонит постоянно

Настойчивые звонки нормального человека раздражают. Работники банка специально создают психологический дискомфорт: звонят по задолженности, отвлекают от дел, призывают к искреннему диалогу, задают одни и те же вопросы по кругу. Должник утрачивает чувство безопасности, его тяготит ощущение непредсказуемости, несвободы, напряженности.

Как часто могут звонить банки по задолженности? Это распространенная тактика: звонят до тех пор, пока не увидят деньги на счете. Параллельно проводится информирование о сумме задолженности на сегодняшний день с учетом пени.

Бывают и на первый взгляд абсурдные ситуации. Клиент вчера пообещал в телефонном разговоре выплатить все в течение недели. А сегодня утром ему опять звонят из банка по задолженности с тем же вопросом.