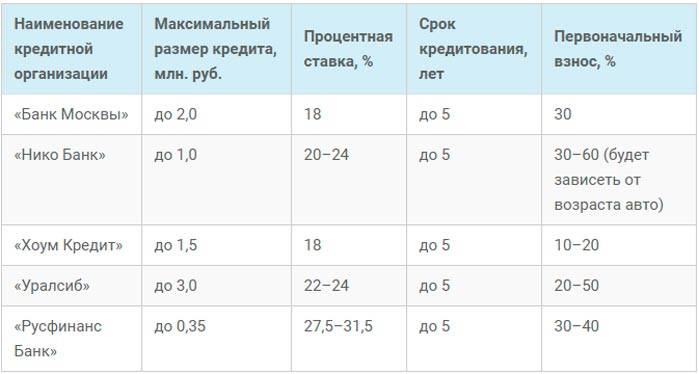

Сроки кредитования зависят от целей займа

Под основными категориями кредитов, получаемых по паспорту гражданина России, подразумеваются ипотечные продукты, целевые и нецелевые потребительские кредиты (с залогом и без), а также кредитные карты. Все вариации имеют различные требования к заемщикам и предоставляемым документам и характеризуются отличающимися условиями кредитования.

Максимальные границы кредитов:

- потребительский: 3 месяца — 7 лет;

- нецелевой под залог недвижимости (альтернатива ипотеки): 1 год — 20 лет;

- военная ипотека: 1 год — 20 лет;

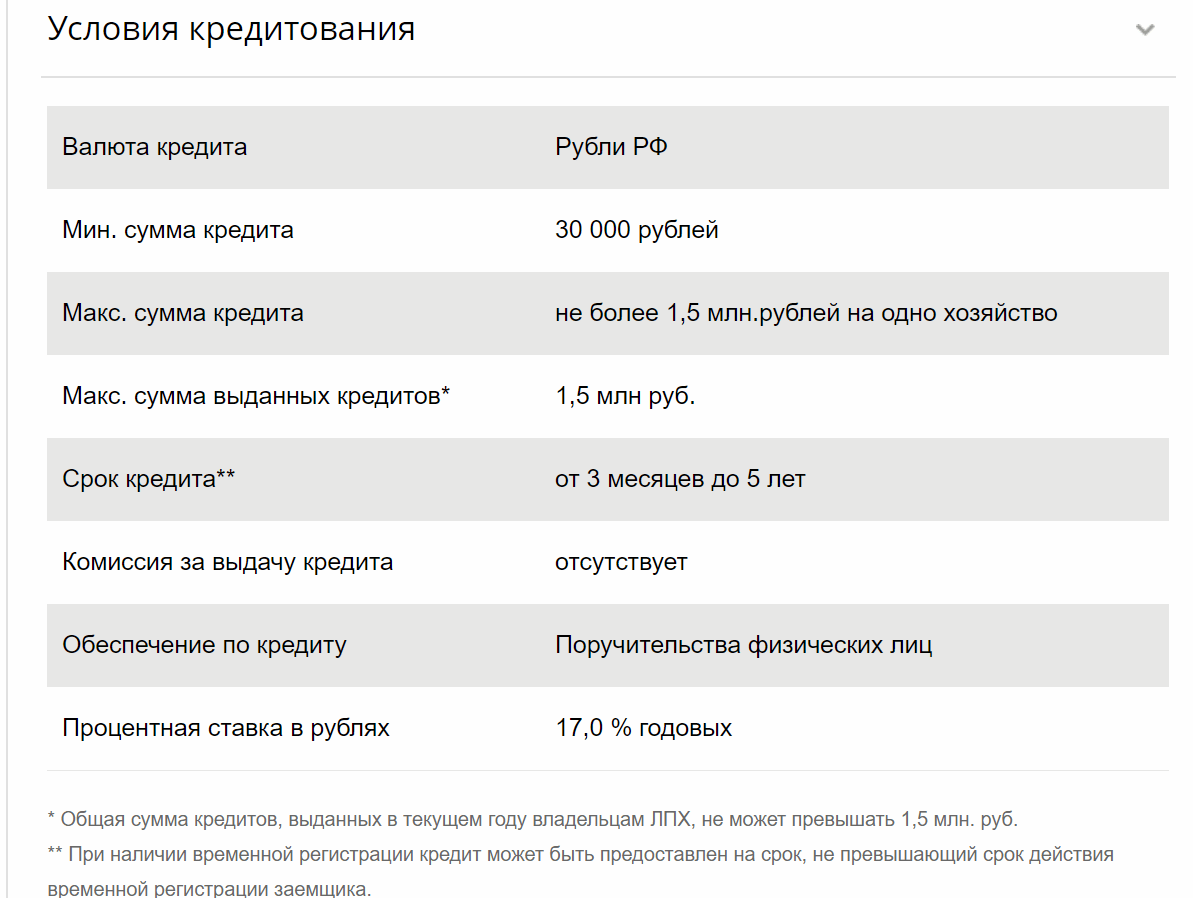

- заем на развитие личного хозяйства: 3 месяца — 5 лет.

Кредиты, которые предоставляются на максимальный срок от 1 года до 30 лет:

- ипотечный заем на вторичную недвижимость или новостройку;

- ипотека с господдержкой отдельным социальным категориям граждан;

- ссуда на строительство жилого дома;

- покупка загородного дома;

- покупка гаража или парковочного места.

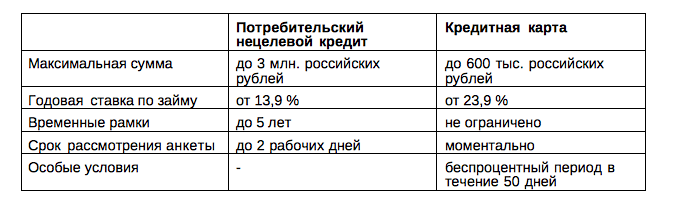

Что касается займа по кредитке, то здесь все сложнее. Максимальные сроки льготного пользования денежными средствами (без начисления процентов за предоставление займа) составляют 50 дней. Продлить этот беспроцентный порог невозможно. Далее начисляются проценты. Поскольку они выше, чем у других задолженностей, то временный простой по оплатам невыгоден неплательщику.

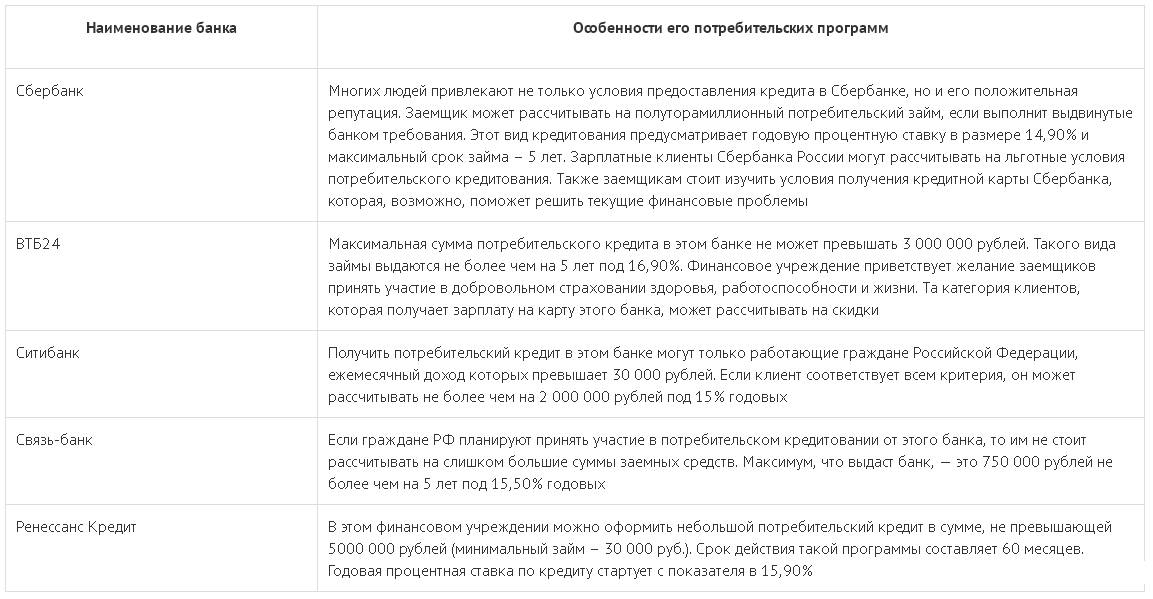

Кредитная политика Сбербанка

Минимальная сумма кредитования различается по каждой конкретной банковской программе. Давайте рассмотрим каждую в отдельности.

| Программа | Сумма займа (минимальная)Все регионы/Москва, руб. |

|---|---|

| Рефинансирование | 15 000/45 000 |

| Под залог недвижимости без указания цели | 500 000 |

| Для военнослужащих | 15 000/45 000 |

| Кредит ЛПХ | не оговорена |

| Потребительский с поручительством | 15 000 |

| Потребительский без обеспечения | 15 000/45 000 |

Таким образом, кредит в Сбербанке можно оформить на сумму от 15 000, если вы не являетесь жителем Москвы.

Почему существует кредитный минимум

Потому что выдача потребительского кредита связана с определенными расходами, такими как: оплата труда сотрудников, работа СВТ, эксплуатация ПО, бумаги и других материалов. При этом банк должен получить доход от такой деятельности, так как является коммерческой организацией. После сопоставления всех расходов и предполагаемой прибыли, получается минимальный показатель.

Условия предоставления минимального займа

В целом сумма займа никак не влияет на требования к заемщикам, перечень документов и срок рассмотрения. Взять кредит могут граждане РФ с временной или постоянной пропиской, официально трудоустроенные и имеющие регулярный доход. Возраст ограничен 21 минимум и 65 годами максимум. Требования к стажу также сохраняются: 6 мес. для сторонних клиентов и 3 мес. для зарплатников у последнего работодателя, и 1 год за предшествующие 5 лет (кроме зарплатников).

Небольшие поблажки, конечно, вполне допустимы, с учетом небольшой суммы кредита, но особо рассчитывать на это не стоит. А вот ограничения по сроку весьма вероятны – сомнительно, что вам оформят 15 000 на 60 месяцев.

Срок рассмотрения заявок на общих основаниях составляет до 2 рабочих дней. Клиенты Сбербанка имеют возможность отправить предварительную заявку через Сбербанк Онлайн и получить одобрение в течение всего 2 часов.

Форма заявки и кредитный договор остаются неизменны. И небольшая сумма займа не дает гарантии одобрения.

9 советов, как оформить кредит на крупную сумму?

И напоследок несколько советов, как сэкономить на кредите, чтобы не переплачивать лишнего. На большие деньги и проценты накапают немалые, особенно, если вы берете в долг на долгий срок, поэтому даже небольшая начальная экономия позволит сохранить немало наличных в итоге.

- Ищите минимальный процент. Мы уже считали выше, что при займе на 20 лет вы переплатите в 2,5 раза при минимальной ставке. Чем выше — тем больше придется отдать. В 3-4 раза — уже потеря сотен тысяч. Даже полпроцента сыграют роль.

- Соберите максимальный комплект документов. Для чего? Не только для повышения вероятности одобрения, но и для снижения процента. Чем большую сумму вы берете в долг, тем более ответственно стоит подходить к оформлению кредита.

- Исключаем комиссии и переплаты. Как? Например, берем кредит без страховки и экономим до 10% от взятых денег. Внимательно читайте договор и уточняйте размеры всех дополнительных комиссий которые хотят вам навязать.

- Выбираем дифференцированную схему погашения. Это большая финансовая нагрузка в начале, так как будут большие платежи, но меньшая переплата. Пример: 3 млн на 5 лет под 12%. Переплата при дифференцированной схеме — 950 000 (и 80 000 — первый платеж), а при аннуитетной: более 1 млн (66 000 — равные платежи).

- Гасите досрочно. Если есть возможность платить больше — платите. Проценты пересчитают за реальный срок пользования деньгами — позволит уменьшить итоговую переплату и раньше рассчитаться с долгами.

- Рефинансируйте. Взяли займ на 10 лет, а через три года ставки упали чуть ли не в 2 раза? Сделайте рефинансирование кредита под новый процент в своем или другом банке и платите в месяц в 2 раза меньше.

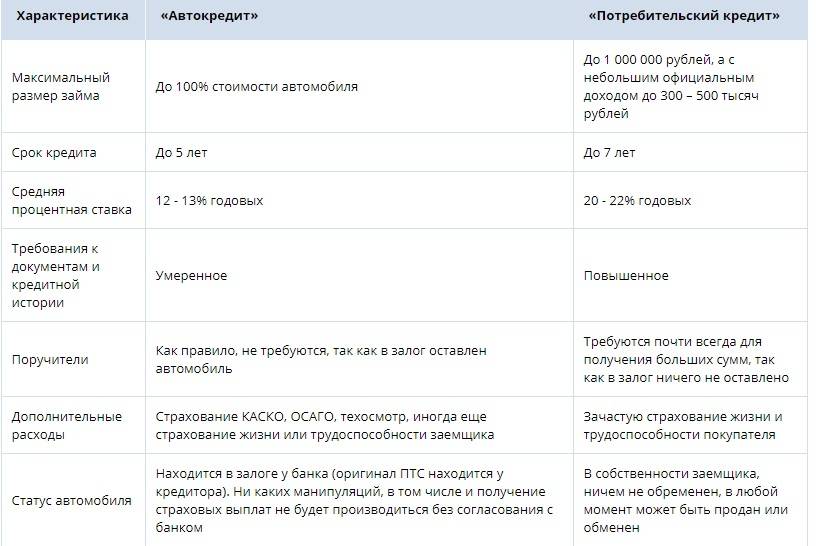

- Ипотека или автокредит. Если крупная сумма нужна вам для покупки квартиры или новой машины, берите целевой кредит. Там ставки всегда ниже — можно получить экономию почти в 2 раза.

- Залоговые займы. Если компании наотрез отказываются предлагать вам минимальный или близкий к оптимальном процент и завышают ставки в 1,5-2 раза, значит, они не считают вас надежным заемщиком. Предложите залог или обеспечение — в этом случае ставка будет ниже.

- Идите в свой банк. Своим клиентам, получающим зарплату на их карты, открывающим вклады, пользующимся их дебетовыми или кредитными картами банки традиционно доверяют больше, чем людям «со стороны». А значит и ставки дают более низкие.

Расчет максимальной величины ежемесячного кредитного платежа

Чтобы определить для конкретного физического лица максимально возможный размер выдаваемой ссуды, банку необходимо предварительно оценить предельно допустимую величину кредитного платежа, подлежащего ежемесячному внесению. Конечно, сумма такого платежа для клиента будет зависеть от размера займа, годовой ставки процента, срока договора. Однако заемщик изначально не может знать точно, какие параметры кредитования предложит ему банк. Поэтому заявитель кредита на этапе оценки собственных финансовых возможностей, может лишь ориентировочно посчитать размер ежемесячных выплат, умножив сумму своего чистого дохода на корректирующий коэффициент.

Величина ежемесячного платежа зависит от суммы основного долга, процентной ставки и срока кредитования

Величина ежемесячного платежа зависит от суммы основного долга, процентной ставки и срока кредитования

Чистый доход – это положительная разница (маржа) между совокупным заработком заемщика и суммой всех его расходов. Аналогичным образом рассчитывается и чистый доход всей семьи заемщика, если в этом есть необходимость для оформления ссуды на большую сумму. Корректирующий коэффициент показывает, какую процентную долю может занимать кредитный платеж в структуре чистого дохода гражданина. Обычно такой коэффициент составляет от 30% (при расчете берется значение 0,3) до 70% (при вычислениях используется значение 0,7).

Например, общий доход семьи заемщика составляет 80 000 рублей. Затраты на оплату ЖКХ и займов других банков – 30 000 рублей. Значение корректирующего коэффициента – 0,4 (40%). Чистый доход этой семьи – 50 000 рублей. Максимально допустимая величина ежемесячного платежа по ссуде – 20 000 рублей (50 000 рублей умножить на 0,4).

Необходимо также знать, что банк при расчете максимально возможного кредитного платежа будет учитывать прожиточный минимум в соответствующем регионе и актуальный состав семьи гражданина-заемщика. Дело в том, что остаток чистого дохода семьи заявителя после внесения платежа по новой ссуде должен превышать величину прожиточного минимума, действующего для данного региона, с учетом количества членов этой семьи.

Если вернуться к рассмотренному выше примеру, то при среднем прожиточном минимуме в размере 10 000 рублей на человека и семье, численность которой – 3 человека, получается, что данная ситуация соответствует всем необходимым критериям. Чистый доход, уменьшенный на величину нового кредитного платежа, составляет 30 000 рублей (50 000 рублей за вычетом 20 000 рублей), что соответствует прожиточному минимуму для семьи из 3 (трех) человек, равному 30 000 рублей.

Ипотека

Для ипотечного кредита, помимо доходов по основной деятельности, банком учитываются:

- доходы по дополнительной работе;

- доходы от частной практики;

- доходы от предпринимательской деятельности;

- получаемая пенсия, включая назначенную по инвалидности, за выслугу и пр.;

- выплаты судьям, кроме особых кредитных программ;

- иные источники получения прибыли.

При этом необходимо подтвердить наличие средств на первоначальный взнос до или одновременно с получением первой суммы кредита на жилье. А общий размер займа не должен превышать 80 % от всей стоимости приобретаемого объекта недвижимости или реконструируемых работ. Для программы «Молодая семья» – 85 %.

В качестве подтверждающих первоначальный взнос документов принимаются:

- платежные документы на оплату;

- выписка по счету;

- документ о стоимости реализуемого имущества;

- документ о праве получения бюджетных средств на оплату.

Актуальные программы выдаваемых ипотечных кредитов для физических лиц:

- на покупку готового жилья – от 300 000 рубл. предоставляется на приобретение желаемых объектов недвижимости вторичного рынка. Срок выдачи – до 30 лет;

- на приобретение строящегося жилья – от 300 000 предоставляется на приобретение объектов недвижимости первичного рынка. Срок выдачи – до 30 лет;

- на покупку жилья с использованием в расчетах средств материнского капитала – действительно в рамках программ по приобретению готового или строящегося жилья;

- на строительство загородного дома – выдается сроком до 30 лет на суммы от 300 000.

Не забывайте о том, что возможная сумма кредита оценивается индивидуально в конкретном случае по каждому клиенту. И при попытке заемщика слукавить и предоставить неверные данные по зарплате или по доходу, можно не только не получить деньги, но и навсегда попасть в черный список Сбербанка.

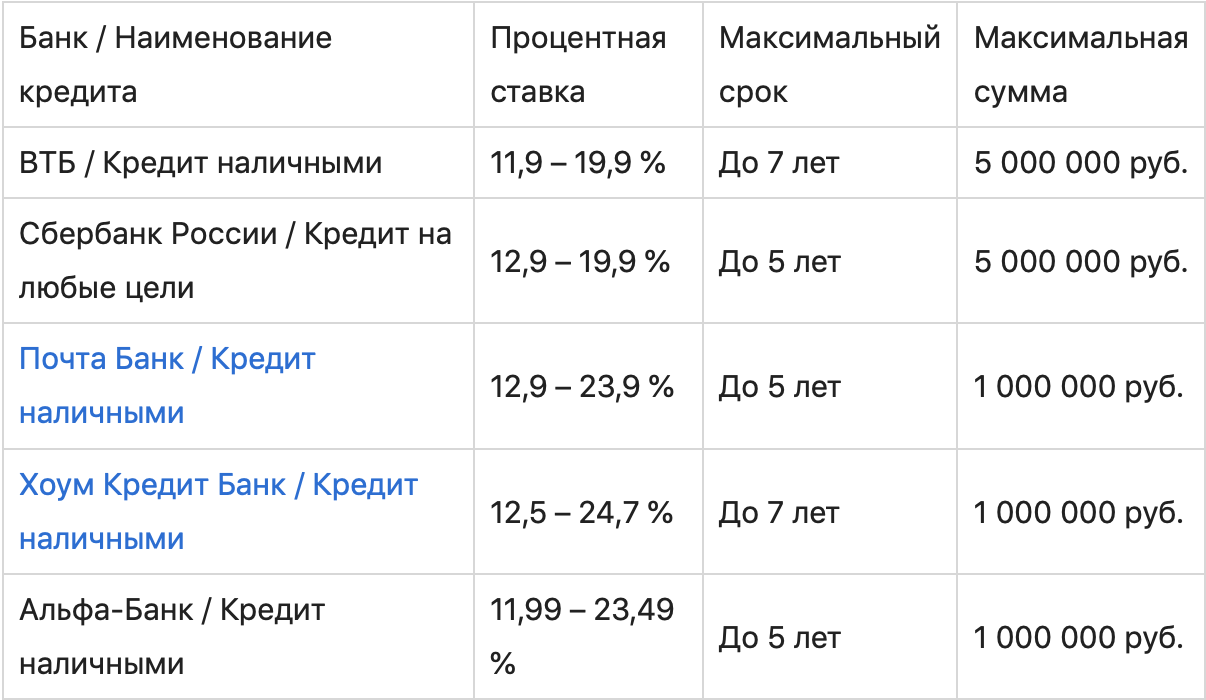

Банки, выдающие кредиты на большую сумму от 4 млн.

| Банк | Сумма | Срок | Процент |

| Альфабанк выгодный | до 5 млн. | до 7 лет. | от 6,5% |

| Сбербанк надежный | до 5 млн. | до 5 лет. | от 11,4% |

| Первомайский | до 7 млн. | до 5 лет. | от 14,9% |

| Восточный долгий срок | до 15 млн. | до 20 лет. | от 9% |

| Совкомбанк с плохой КИ | до 30 млн. | до 10 лет. | от 8,9% |

Самую большую сумму можно взять в Совкомбанке по специальной программе «Кредит на большую сумму под залог недвижимости«, но есть минус — необходим залог. Без него и без взноса до 15 миллионов готов оформить Восточный экспресс банк. Но максимальную сумму выдают только при наличии хорошей кредитной истории и дохода, который может гарантировать выплату долга. Они же предлагают растянуть растянуть выплату на 20 лет, уменьшив ежемесячные платежи.

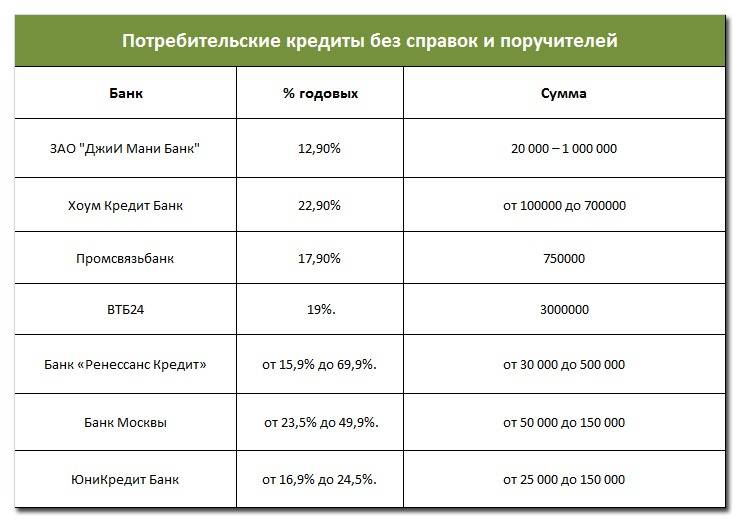

Кто выдаст наличные без подтверждения и справок о доходе ⇒

В пределах 4-7 миллионов можно взять в Сбербанке, Первомайском и Альфабанке. В последнем — самая выгодная ставке. В Сбере чуть выше, но там могут попросить привести поручителей или созаемщиков.

Где можно открыть кредит без справок и поручителей ⇒

Альфабанк — до 5 000 000 всего по низкой ставке

- Выдают: От 50 000 до 5 миллионов;

- Срок: От 1 до 7 лет;

- Процент: От 6,5%;

- Возраст: с 21 до 65 лет;

- Документы: паспорт + 2 на выбор + 2-НДФЛ;

- Условия: доход от 10 000 руб, стаж от 6 месяцев.

Сбербанк — надежный банк выдает до 5 млн.

- Выдают: От 300 000 до 5 млн. руб;

- Срок: От 3 до 60 месяцев;

- Процент: От 11,4% до 19,4%;

- Возраст: с 18 до 75 с поручителями, с 21 до 65 — без;

- Документы: паспорт, подтверждение дохода;

- Условия: могут пригласить поручителей.

Первомайский — 7 миллионов в день обращения

- Выдают: До 7 000 000;

- Срок: До 5 лет;

- Процент: От 14,9%;

- Возраст: 21-75 лет;

- Документы: паспорт, военный билет, дополнительный из списка банка;

- Условия: проживание в регионе действия, официальный доход.

Восточный — до 15 млн. на долгий срок до 20 лет

- Выдают: От 25 тыс. руб до 15 миллионов;

- Срок: От 13 до 240 месяцев;

- Процент: От 9% в год;

- Возраст: 24-65 лет;

- Документы:паспорт + справка о доходе (до 200 000 — только паспорт);

- Условия: официальная занятость, граданство РФ.

Максимальная сумма потребительского кредита

Сегодня в Российской Федерации около 500 банков предлагают потребительские кредиты, и граждане активно оформляют такие сделки. За прошлый 2018 год общий размер всех выданных займов увеличился на 22,8 % по данным ЦБ России. Такая востребованность заемных средств вызвана множеством факторов, среди которых нестабильное финансовое положение населения, недостаточно высокий уровень заработных плат и пенсий.

Хочу вашему вниманию предоставить рейтинг банков по надежности, которые выдают кредиты. Это данные Центробанка. Здесь вы найдете финансовые показатели и динамику банков, в общем, всю информацию о лучших банках России.

Однако, есть еще одна существенный фактор, который способствует увеличению объемов кредитования. Сделки становятся более выгодными, поскольку уменьшаются процентные ставки. Это вызвано тем, что Центральный Банк Российской Федерации уменьшает ключевую ставку для коммерческих банков, соответственно, последние получают возможность снизить процент по кредиту для физических лиц. Для сравнения приведем динамику изменения ключевых ставок за последние годы:

- на 01.01.2015 – 17%;

- на 01.01.2016 – 11%;

- на 01.01.2017 – 10%;

- на 01.01.2018 – 7,75%;

- на 01.01.2019 – 7,75%;

- на 01.11.2019 – 6,5 %.

Средняя ставка по рынку 9,5% годовых

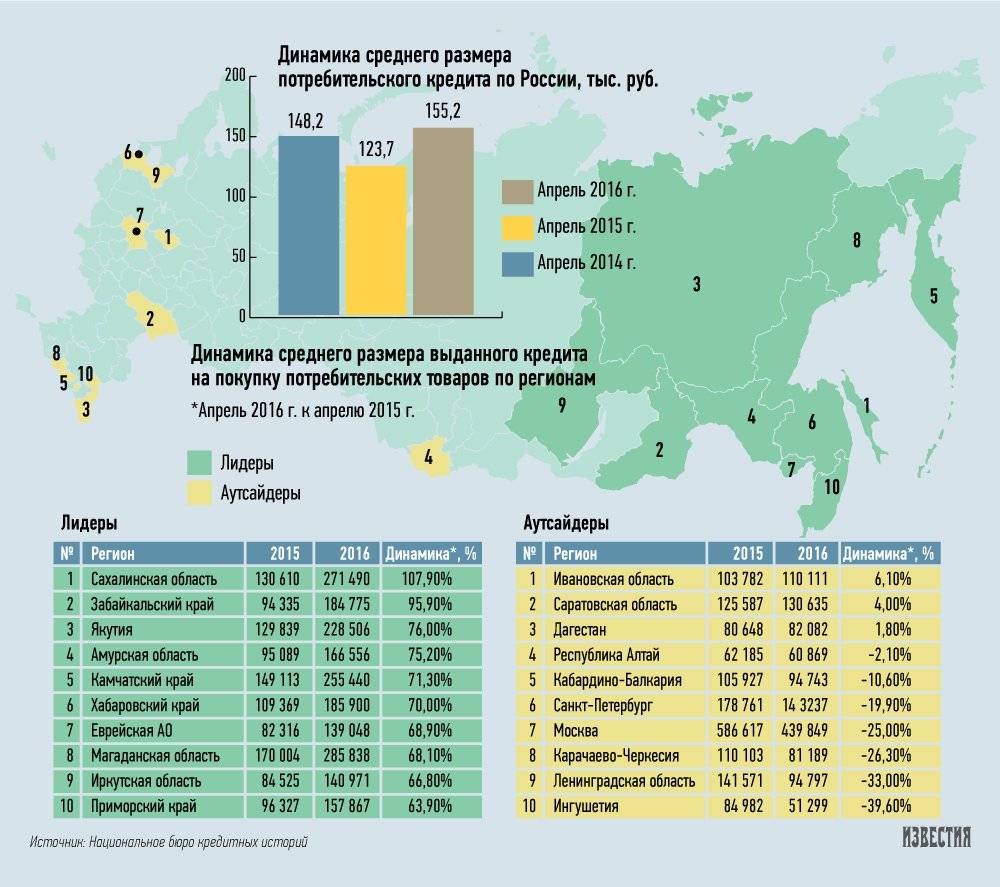

Растет и средний размер потребительского кредита. По данным исследования Бюро кредитных историй «Эквифакс» в 2015 году этот показатель составлял 87 тысяч рублей, а в текущем 2019 году – уже 207 тысяч рублей.

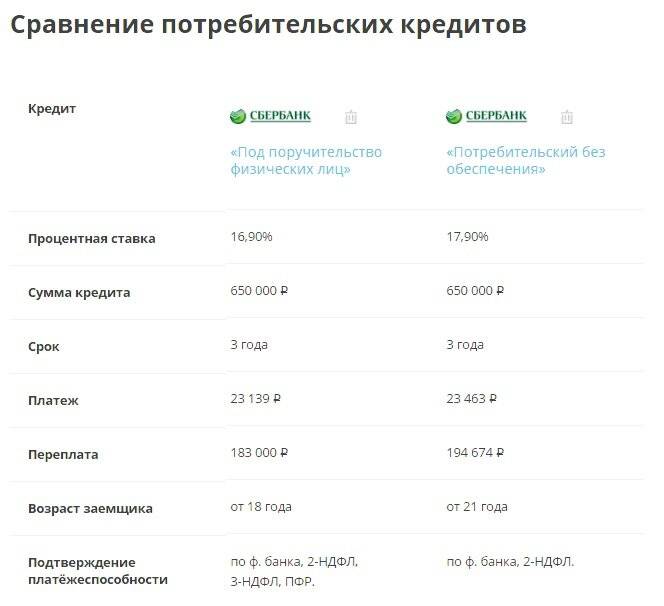

В таблице представлены актуальные условия по пяти кредитным продуктам, доступным в 2019 году российским гражданам. Это потребительские нецелевые займы. Клиенты могут получить всю сумму на счет/карту либо наличными.

| Займ | Сумма (руб.) | Процентная ставка | Сроки погашения | Штрафы | Комиссия | Рассрочка | Досрочное погашение |

| 1 | 3 млн. | От 9,5% | 7 лет | 20 % от суммы просрочки | Нет | Есть | Есть |

| 2 | 500 тыс. | От 11,5% | 3 года | 0,0548% от суммы просрочки за каждый день просрочки | Нет | Нет | Есть |

| 3 | 5 млн. | От 10,9 % | 15 лет | 20 % от суммы просрочки | Нет | Есть | Есть |

| 4 | 2 млн. | От 12 % | 3 года | 0,5 % от суммы займа | Нет | Есть | Есть |

| 5 | 5 млн. | От 10,9 % | 7 лет | 0,1 % в день от суммы просрочки | Нет | Есть | Есть |

Максимальный сумма, а также ставка всегда определяются индивидуально для каждого клиента с учетом его кредитной истории, уровня платежеспособности и запросов.

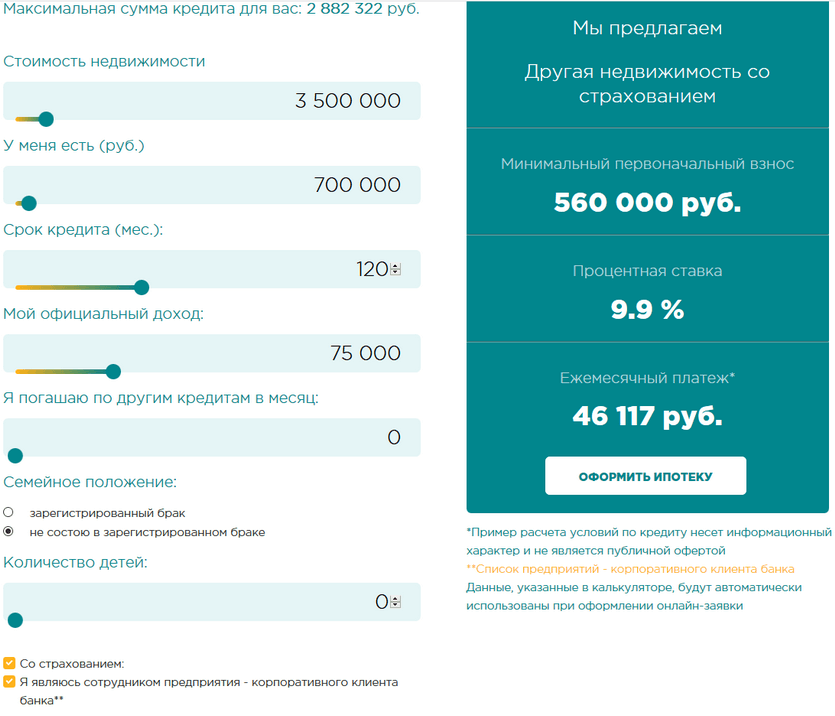

Критерии выдачи ипотечного кредита

Далеко не каждому по карману сразу купить жилье. Только за первый квартал 2020 года с целью оформления ипотечного кредита в банки РФ обратилось более одного миллиона граждан. Существуют критерии, по которым банк рассчитывает максимальную сумму кредита на жилье.

К таким относят:

- Анализ доходов. Рассчитывается размер заработной платы каждого члена семьи, с ежемесячными расходами и с учетом количества несовершеннолетних детей;

- Сумма выплат по ипотеке не должна быть больше 50 % свободных денежных средств. В обратном случае, сотрудник банка предлагает клиенту пересчитать сумму займа в меньшую сторону, либо вовсе отказаться от ипотеки;

- Возраст заемщика. Так как ипотечный кредит выдается в среднем на срок от 20 до 30 лет, банк учитывает возраст клиента. Как показывает практика, взять такой кредит пенсионерам или людям предпенсионного возраста очень сложно. Если же банк даст разрешение на выдачу займа, его максимальная сумма будет невелика.

- Имущество под залог. Большинство банков в целях своей безопасности берут имущество клиента под залог. Предполагаемое залоговое имущество оценивается банком, и сумма кредита, которую может дать банк, полностью зависит от цены на него. В этом случае рассчитать максимальную сумму размера займа значительно легче.

- Поручители. Если при расчете возможной суммы кредита платежеспособность клиента оказывается низкой, банки предлагают заемщику привлечь поручителя. Соответственно, размер займа увеличивается.

Дополнительные критерии подсчёта суммы кредита

Чтобы правильно рассчитать максимальный кредит, банку следует указать не только официальный доход с места работы, но и дополнительный. Также, чтобы банковские сотрудники смогли посчитать чистую прибыль, необходимо предоставить им информацию о возможном доходе от аренды недвижимости, либо о доли владельца компании, если клиент таким является.

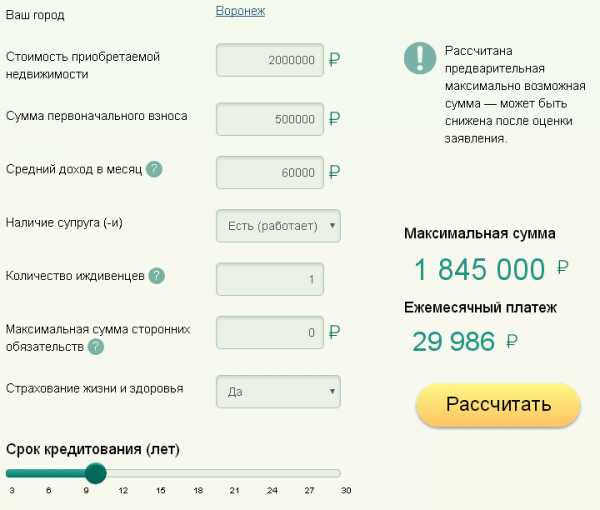

Рассчитать возможную сумму кредита, которую можно выдать заемщику, банковским сотрудникам помогают программные калькуляторы, имеющие встроенные алгоритмы расчета. Именно поэтому расчет максимальной суммы кредита выполняется практически без ошибок и недочетов. Также, если планируете взять потребительский займ, вы сами можете посчитать возможный процент одобрения, используя кредитный калькулятор.

Можно ли увеличить максимальный срок?

Максимальный период можно увеличить, даже если заем уже оформлен. Для этого существует такая услуга, как реструктуризация. Ее смысл заключается в изменении условий кредитного договора при наличии веских оснований. Сюда же входит и увеличение продолжительности действия кредитного договора.

Воспользоваться реструктуризацией с целью увеличения времени погашения можно в следующих случаях:

- рождение ребенка;

- наступление форс-мажорной ситуации;

- потеря рабочего места не по своей вине;

- уменьшение размера заработной платы;

- потеря трудоспособности по медицинским показаниям.

Доказать наличие одного из указанных оснований необходимо документально, к примеру, трудовой книжкой, справкой от врача, свидетельством о рождении ребенка и т. д.

Обычно банковские учреждения идут навстречу своим заемщикам и без проблем оформляют реструктуризацию. Ведь это позволяет им избежать просроченной задолженности, сохранить добросовестность и хорошую репутацию клиента.

Для продления договора требуется написать заявление в банк с просьбой изменить условия и подкрепить его документом, доказывающим наличие уважительной причины.

Таким образом, максимальный срок кредитования зависит от многих факторов: банка, цели, суммы и пр. При этом следует иметь в виду, что длительное кредитование влечёт за собой большую переплату.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Как рассчитать сумму кредита по зарплате?

Критерии, влияющие на размер кредита:

- Срок кредитования (чем больше срок, тем ниже ежемесячный платеж).

- Категория заёмщика: общие условия, зарплатные клиенты, пенсионеры на обслуживании Сбербанка. Для действующих клиентов (зарплатники, пенсионеры, держатели вкладов) действуют льготные условия и выше шанс получить одобрение.

- Пол (по статистике, женщины считаются Банками более надёжными клиентами).

- Возраст (наиболее вероятно одобрение максимальной суммы клиентам в возрасте 25-45 лет).

- Процентная ставка (вместе со ставкой растет желание Банка одобрить запрашиваемую сумму).

- Размер основного дохода (в остатке на каждого члена семьи после оплаты ежемесячного взноса должно быть не менее 15 тыс. руб.).

(Сумма кредита + переплата) / количество месяцев ≤ 40% от Дохода,

При этом Доход ≥ размер взноса + (15000*количество членов семьи).

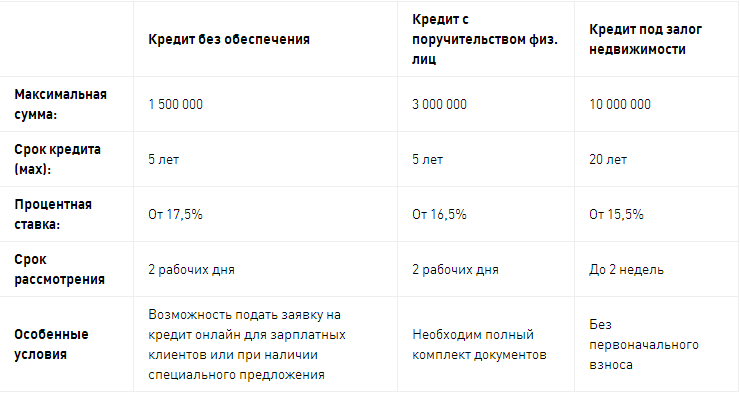

Виды кредитов без обеспечения

Все кредиты без обеспечения объединяет полное отсутствие залогов и поручителей и быстрый срок выдачи. Всего выделяется четыре основных варианта:

- Классический кредит наличными;

- По кредитной карте;

- Овердрафт;

- Товарный кредит.

Классический кредит наличными без залога

Такая ссуда выдаётся купюрами на месте или переводится на карту. Не требует залогов и поручительства, фактически от любого другого кредита его отличает только отсутствие залогов и поручителей. Их выдают практически все банки.

Кредитная карта

Такую карту можно получить в любом банке – это один из самых распространенных продуктов. Вы можете тратить с нее не только свои деньги, но и банковские в рамках установленного кредитного лимита. При использовании лимита будут начисляться проценты за кредит.

Фактически при каждой покупке, если своих денег недостаточно, вы получаете мини-кредит. Необходимо регулярно возвращать деньги во избежание больших процентов.

Ставки и лимиты зависят от степени привилегированности карты: бывают классические, моментальные, золотые и платиновые. Чем лучше карта, тем лучше условия, но и получить карту сложнее.

Дебетовая карта с овердрафтом

Это обыкновенная дебетовая карта, но в случае необходимости вы получаете овердрафт – возможность уйти “в минус”. Банк выдаёт кредит на любые нужды по этой карте, включая возможность снятия наличных.

Обычно овердрафт оформляют зарплатным клиентам. Чаще всего погашать задолженность надо ежемесячно.

Товарный кредит

Это кредит, имеющий определённую цель: покупку техники, телефонов, компьютеров и так далее. Оформляется в магазине, в отдельной точке банка – в большинстве крупных магазинов есть такие.

Выдача занимает минимум времени (максимум час) и из документов требует только паспорт. Ставки, соответственно, будут большими.

Как поступить проще

Многие совершенно справедливо заметят, что небольшой займ не оправдывает потраченного на него времени и сил. Как же еще можно поступить в случае возникновения потребности?

- Оформить потребительский кредит или рассрочку прямо в магазине. Применимо к случаю, если вам понадобились деньги на покупку бытовой техники либо любого другого товара из магазина. При совершении покупки в интернет-супермаркетах, таких как Озон, или МВидео, вы можете заказать товар в кредит прямо в режиме онлайн. Подписать необходимые документы можно у курьера, который доставит покупку домой либо в пункте самовывоза. Конечно, покупка обойдется значительно дороже, но время и нервы вы точно сэкономите.

- Взять в долг у друзей и знакомых либо оформить заем у микрофинансовой организации. Первый вариант слишком очевиден, но вполне реален, особенно если вам необходимо всего 5 000 рублей, а банк навязывает сразу 15 000. Есть над чем подумать. Микрофинансовые организации имеют не очень хорошую репутацию из-за того, что выдают займы под слишком высокие проценты. Зато деньги вы получите наличными и в течение одного часа. Попробуйте сделать расчет, может, такой вариант окажется и не слишком провальным. Особенно если деньги нужны срочно, или у вас есть проблемы с кредитной историей (они ее не особо учитывают).

- Воспользуйтесь собственными накоплениями. Многие люди не задумываются над тем, что ставки по кредиту намного выше, чем по депозитам. Например, вам, как участнику зарплатного проекта при минимальном сроке кредитования можно оформить ссуду под 13.9%. При этом у вас есть небольшой вклад с годовой ставкой 5%. Гораздо выгоднее закрыть вклад и сэкономить на возможных выплатах по кредиту (мы еще не учли дополнительные расходы, такие как страхование). Суммарный расход по кредиту намного превысит доход по вкладу. После выплаты займа, вы вновь сможете откладывать, тем более банк предлагает для этого множество вариантов.

- Попросить аванс на работе. Вы наверняка уже думали об этом, а ведь это очень хороший вариант.

Рефинансирование кредита (перекредитование)

Если вы уже начали изучать информацию на сайтах банков, то, наверное, видели такой вид услуг, как рефинансирование кредита. Что это такое?

Представьте ситуацию, что у вас на руках уже есть один или несколько кредитов, взятые в разное время и на условиях, которые сегодня нельзя признать выгодными. Что можно сделать в такой ситуации, чтобы положение с выплатами не усугублялось с каждым месяцем все больше и больше? Рефинансировать, т. е. взять кредит на лучших условиях и погасить за счет него имеющуюся задолженность.

Банки предлагают перекредитовать до 5 кредитов, в том числе и кредитные карты. Ставки по потребительскому кредитованию уменьшаются с каждый годом, поэтому кому-то такая услуга может оказаться выгодной.

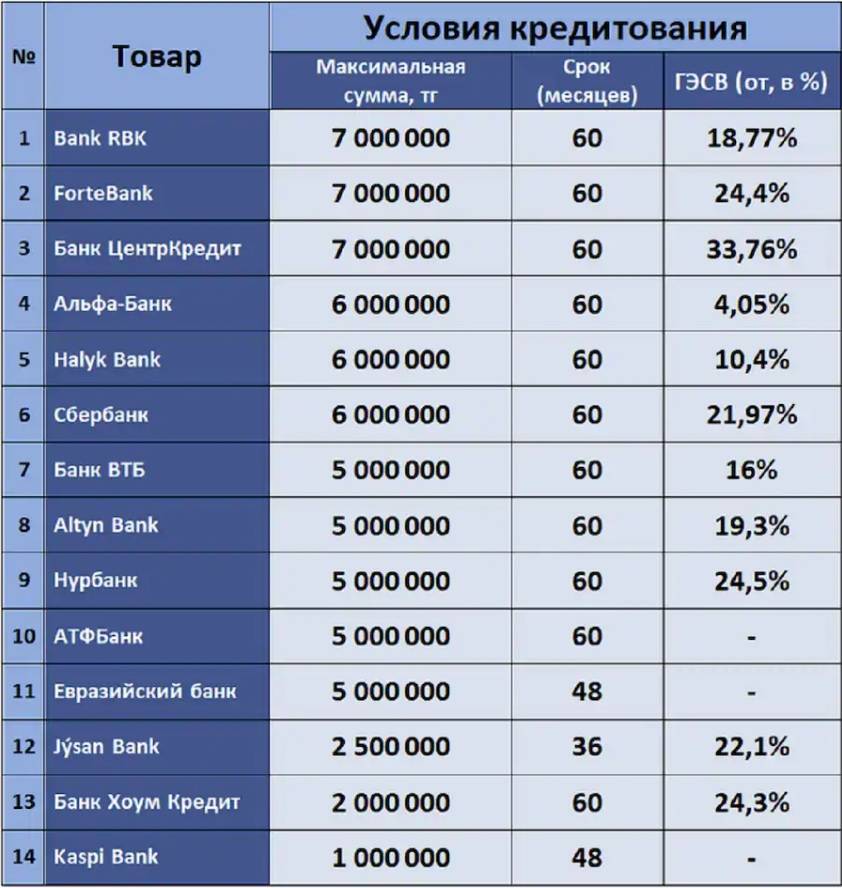

Максимальные суммы кредитов для физических лиц

Не менее востребовано среди российских граждан целевое потребительское кредитование. Оно отличается от нецелевого тем, что средства не выдаются клиенту на руки. Вместо этого банк напрямую перечисляет деньги предприятию или организации, которая оказывает услугу или продает товар заемщику.

В таблице представлены пять популярных в России продуктов.

| Цель займа | Размер (руб.) | Процент-ная ставка | Сроки погаше-ния | Штрафы | Комиссия | Первона-чальный взнос | Досроч-ное погаше-ние |

| Авто-кредит 1 | 8,5 млн. | 3,9 – 11,5 % | 1–5 лет | Изъятие залога (автомо-биля) | Нет | 20 % | Есть |

| Авто-кредит 2 | 2 млн. | 9,9 – 21,9 % | 1–5 лет | Изъятие залога (автомо-биля) | Нет | Нет | Есть |

| На образо-вание 1 | 2 млн. | От 12 % | 3 года | 0,5 % от суммы сделки | Нет | Нет | Есть |

| На образо-вание 2 | 3 млн. | От 9,9 % | 7 лет | 0,06% от суммы просрочки | Нет | – | Есть |

| Ремонт | 500 тыс. | От 12,99 % | 5 лет | 0,1% в день от суммы просрочки | Нет | – | Есть |

Представленные варианты по данным сервиса Banki.ru входят в ТОП-10 самых востребованных продуктов по всей территории России. Большинство займов можно оформить, подав онлайн-заявку. Это экономит время заемщикам, которым останется лишь один раз посетить отделение, чтобы подписать договор.

По мнению многих финансовых экспертов 2019 год продолжил тенденции роста максимальной суммы кредитования населению. Займы становятся все боле доступными благодаря снижению ставок и упрощению условий получения. Сегодня не проблема найти продукт, по которому не нужно вносить залог, подтверждать доход или оформлять страховку. Что касается финансовой нагрузки на граждан, по мнению большинства аналитиков, она остается умеренной.