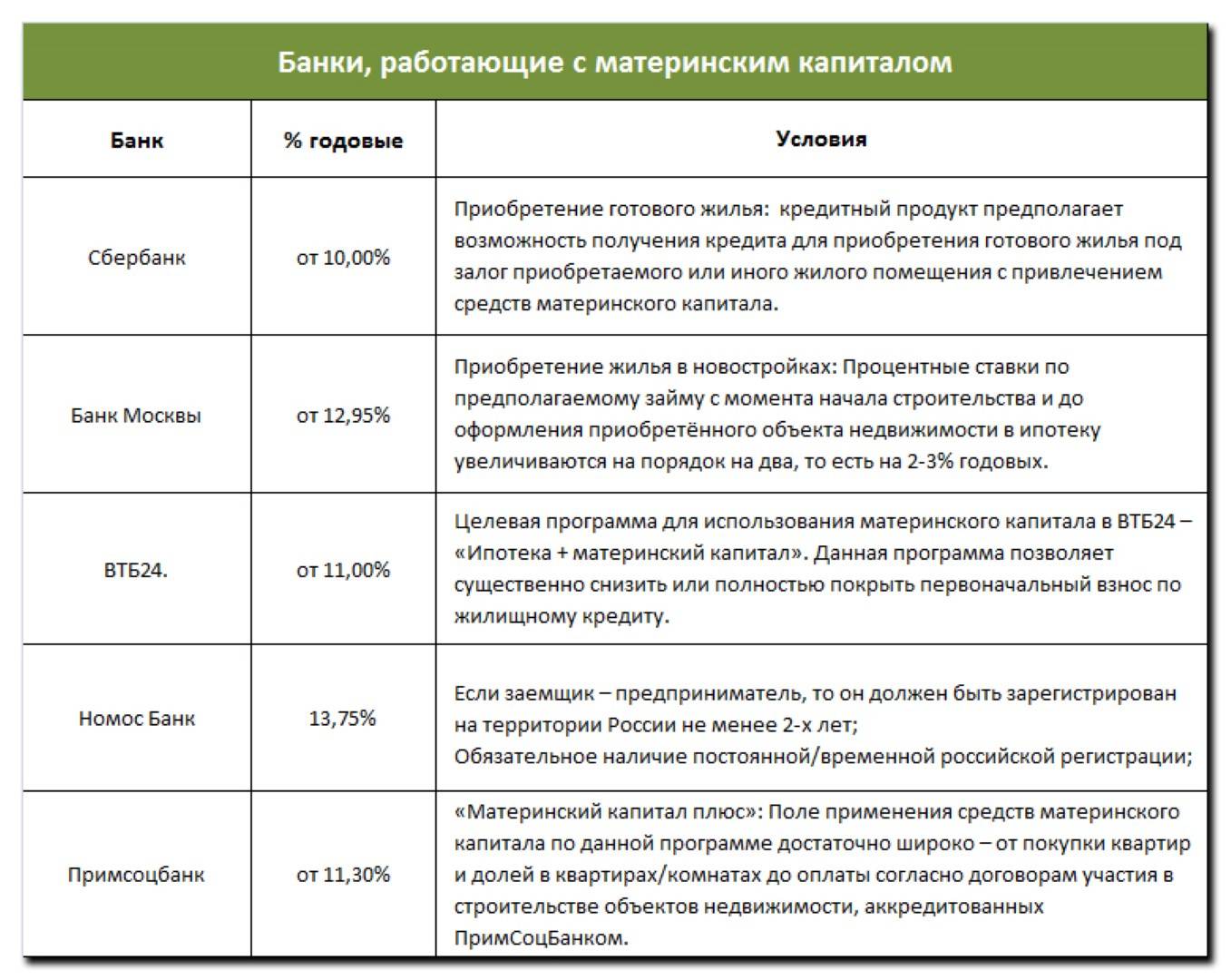

Банки, выдающие ипотеку с первоначальным платежом в виде мат капитала

Федеральная программа позволяет улучшить жилищные условия либо получить ссуду на индивидуальное жилищное строительство. Кроме применения МСК в виде первого взноса по ипотеке заемщики могут получить выгодные условия и сниженную ставку – до 6-9%. Но здесь может присутствовать ограничение по сумме – от 3 до 8 млн руб. в зависимости от региона расположения недвижимости. В остальных случаях лимиты снимаются, но годовая ставка приравнивается к обычной ипотеке.

Рассмотрим популярные и востребованные предложения российских банков.

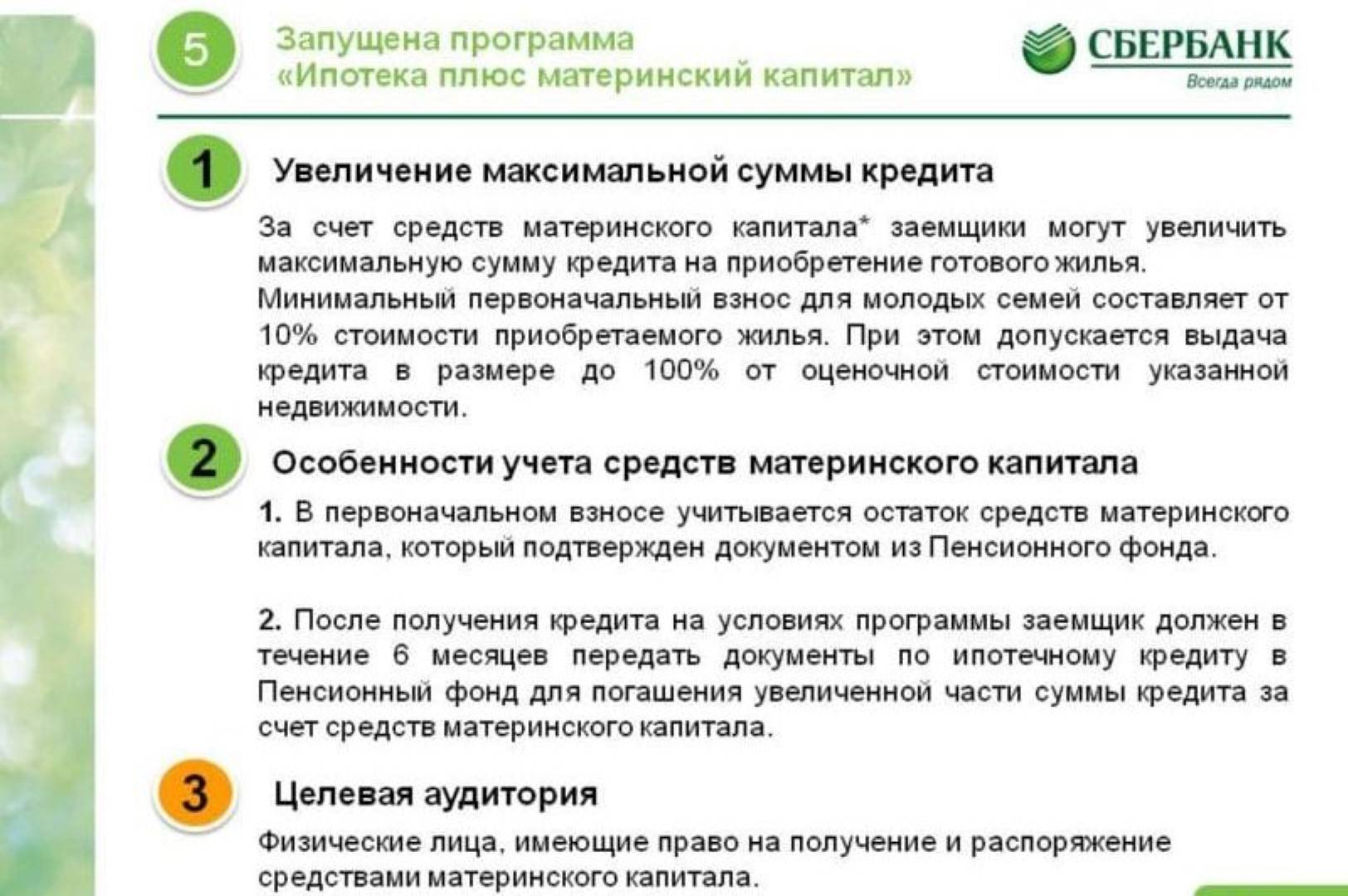

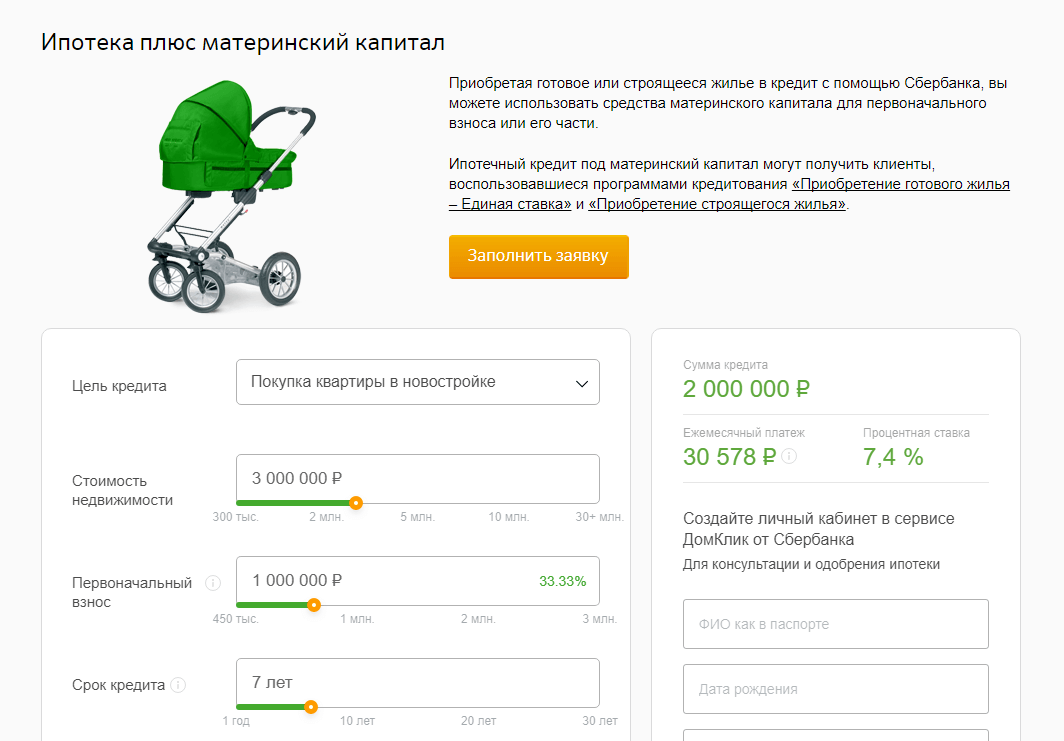

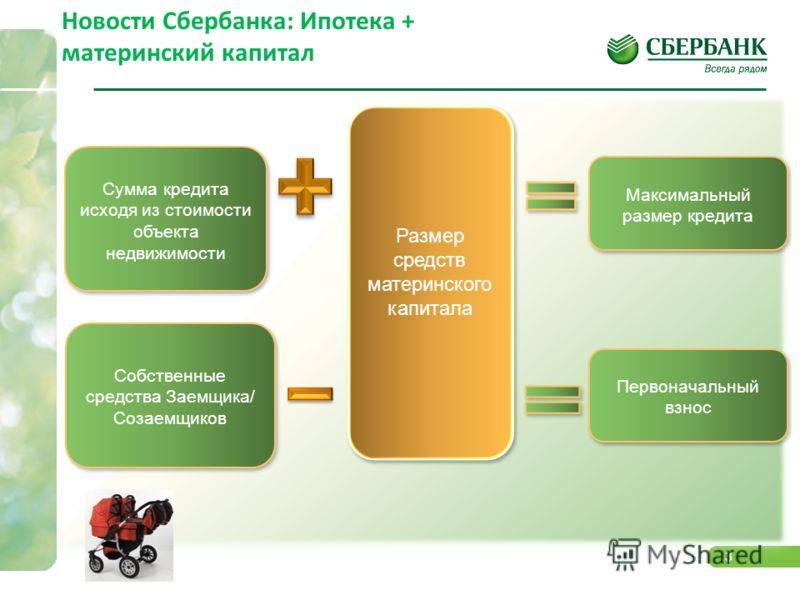

Сбербанк – программа «Ипотека плюс материнский капитал»

Финансовый институт России позволяет выплатить средствами МСК до 15% первоначального взноса. Если остатка средств, согласно выписке из ПФР, недостаточно, заявитель погашает разницу собственными накоплениями.

В основных условиях ипотеки СберБанка:

- строящееся жилье под 7,5% годовых с ПВ 15%;

- готовая жилая недвижимость со ставкой 9,2% в год с ПВ 15%;

- государственная программа под 6%, но с ограничением по сумме (ПВ – от 20%).

Кредитор располагает ипотечным калькулятором, где можно предварительно рассчитать сумму платежей с учетом средств семейного капитала. Здесь же после введения общей стоимости жилья система выдаст размер первого взноса.

Банк ДельтаКредит

В особенностях финансовой организации – расчет окончательной годовой ставки после определения суммы и периода кредитования. Если ипотека оформляется на сумму до 3 млн руб. сроком на 15 лет, а первоначальный взнос погашается МСК, ставка составит 10,25%.

Бак также критично относится к подобранному объекту недвижимости, а именно:

- жилье не должно располагаться в цокольном или подвальном этаже;

- приобретаемые квадратные метры обязательно располагают всеми коммуникациями, окнами в каждой комнате;

- при покупке частного дома этажность ограничивается тремя этажами (не более);

- расположение объекта для покупки в ипотеку со взносом средствами МСК – только территория РФ.

Важно! ДельтаКредит выдает ссуды только на узаконенные постройки – если покупается частный дом с перепланировкой или пристройками без документов, ипотека одобрена не будет

РоссельхозБанк

Кредиты РоссельхозБанка наиболее привлекательны в отношении максимальной суммы – учреждение одобряет до 60 млн руб. в зависимости от нахождения жилого объекта. Также нет ограничений по схеме погашения – клиенты самостоятельно выбирают дифференцированные или аннуитетные платежи.

Ставка банка составляет 9,3%, минимальная сумма – 100 тыс. руб. без ограничений в сроках выплаты ипотеки. Применение маткапитала предусматривает повышение размера взноса до 30% (подробнее уточняйте в представительстве кредитора после подбора объекта недвижимости).

ВТБ

Банк располагает наиболее выгодными условиями в плане ПВ – всего 5% при использовании капитала под 8,9%. Такая ипотека может достигать 60 млн руб. при условии, что средствами МСК погашается до 15% от общей суммы.

Важно! ВТБ также располагает льготной программой под 6% семьям, в которых после 1 января 2018 года рожден второй, третий ребенок. В этом случае капиталом можно погасить до 15% ПВ и добавить еще 5% личными сбережениями

РайффайзенБанк

Максимальная доступная сумма ипотеки в этом банке с привлечением государственной субсидии – 26 млн руб. под 10,25% годовых. Условия и требования к заемщикам, объектам недвижимости приравниваются к стандартным. ПВ рассчитывается на основании остатка средства согласно выписке ПФ, дополнительные средства вносить не нужно.

Внимание: обязательно оформляется страховка на жилой объект, от личного страхования заемщик вправе отказаться

Как правильно погасить

Чтобы платить по ипотечному займу средствами государственной поддержки, необходимо написать соответствующее заявление в ПФР. В тексте указывается, каким образом приобреталось жильё и как семья планирует использовать материнский капитал. Рассмотрение обращения в среднем проходит в течение двух месяцев. По итогам процедуры капитал перечисляется на расчетный счёт кредитора и покрывают ипотечный кредит.

Чтобы ежемесячно гасить задолженности по жилищному кредиту, у заемщика должен быть стабильный источник дохода и постоянное официальное место работы. Наличие у заёмщика дополнительных активов, таких как материнский капитал, для банка является дополнительной страховкой, чтобы выдавать крупные суммы.

Если заявитель предоставил чёткую информацию о том, как планирует потратить маткапитал на покупку жилья, проблем с одобрением не возникает. В пенсионном фонде консультируют об условиях приобретения объекта, чтобы не начинать волокиту с отказом и возможными судебными тяжбами.

Перечень необходимых документов

Деньги на приобретение жилья получают не сами родители, а продавец или банк, чтобы перекрывать жилищный займ. Но именно родители составляют обращение на передачу средств по сертификату в ПФР, поэтому первый шаг в погашении — именное оформление заявления. К этому моменту покупатели должны чётко представлять, каким образом они планируют использовать субсидийные средства, если собираются расплачиваться с банком. От их решения зависит то, какой пакет документов им потребуется.

Полный список бумаг:

- паспорт заявителя;

- СНИЛС;

- сертификат на материнский капитал;

- свидетельство о рождении/справка об усыновлении или удочерении детей;

- копия ипотечного договора;

- копия договора купли-продажи недвижимости

Материалы по теме

Пред. След. 1 из 43

- документ о заключении или расторжении брачного договора:

- нотариально заверенное обязательство о выделении детям и родителям долей в новоприобретенном жилье (к нему обязательно прилагается справка из банка об остатке по ипотеке).

Порядок оформления

Для приобретения недвижимости на средства гос. поддержки, необходимо осуществить и зарегистрировать сделку купли-продажи выбранного имущества. Каждое из указанных действий занимает определенное время, поэтому их лучше делать заранее. Это касается и заявки на списание ипотеки в размере 450 тыс. руб за рождение третьего ребёнка.

Пошаговая инструкция по составлению договора:

- Получение справки о получении кредита из банка. Справка подтверждает наличие ипотечного заёма у владельца сертификата. Там же указывается остаток по долгу, реквизиты кредитора, данные заемщика и др.

- Оформление письменной гарантии на выделение долей. Для целевого использования средств государственной помощи, каждый отдельный член семьи должен иметь долю собственности. Однако жилищный кредит оформляется на одного человека, а распределить доли возможно только после погашения, в течение 6 месяцев. Поэтому фонду необходима нотариально заверенное обязательство, что мать или отец сделает это.

- Подача заявления в ПФ. Оформлять заявление на передачу средств на ипотечный счёт полагается в отделении регионального пенсионного фонда или МФЦ, но чтобы не стоять в очереди, можно сделать это в режиме онлайн через портал госуслуг или в личном кабинете на сайте фонда. К заявлению должен прилагаться пакет документов.

- Ожидание ответа от пенсионного фонда.

До тех пор, пока собственник не получит заявленные средства, в Росреестре будет указано, что покупатели не имеют права собственности на данный объект. Это теоретически может стать проблемой, так как при отказе фонда в перечислении финансовой помощи от государства, семейству придётся самостоятельно гасить долг либо расторгнуть контракт с продавцом.

Сроки

Процедура оформления справки из банка занимает несколько дней. Рассмотрение заявки в ПФР далеко не быстрое — до двух месяцев. Если ПФР одобрил реализацию средств, то деньги перечислят на расчетный счёт кредитора в течение десяти рабочих дней. Время на использование средств капитала не ограничено.

ТОП 5 предложений банков

Программы ипотечного кредитования с использованием финансовой помощи от государства наиболее востребованы среди клиентов крупнейших игроков банковского рынка. Среди таких участников Сбербанк России, Райффайзенбанк, Россельхозбанк, ВТБ-24 и Банк Москвы и Газпромбанк. Разберем условия выдачи ипотеки в них в деталях.

Сбербанк

В Сбербанке сейчас действует специальная программа «Ипотека плюс материнский капитал», по которой можно приобрести строящееся или готовое жилье. Параметры данной программы соответствуют двум ипотечным продуктам банка «Приобретение строящегося жилья» и «Приобретение готового жилья – единая ставка».

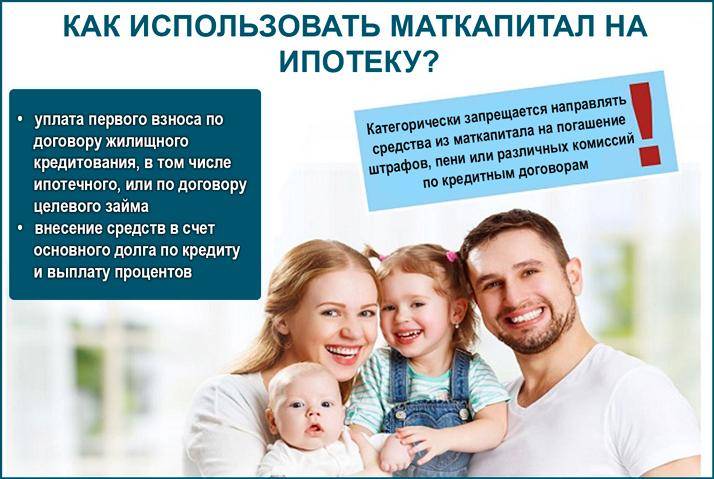

Маткапитал можно направить как на оплату первого взноса (частично или полностью) или погасить часть задолженности по оформленному ранее займу.

По программе покупки жилья на вторичном рынке минимальная процентная ставка – 8,9% в год. Ее утверждают в рамках акции для молодой семьи и при условии электронного способа оформления сделки. Базовая ставка по кредиту будет равна 10% годовых.

Что касается новостроек, то ставка в 7,4% устанавливается для клиентов, покупающих жилье по программе субсидирования процента застройщиками у одного из партнеров такой программы, также при регистрации сделки электронно.

Если заемщик отказался приобрести полную страховку по ипотеке и не относится к категории зарплатных клиентов банк увеличит размер базовой ставки на 0,5 – 1 п.п.

Также клиентам предоставляется возможность получить ипотеки всего по 2-м документам, без подтверждения доходов, однако годовая ставка будет установлена в диапазоне 8,4 – 10,5%.

ВТБ Банк Москвы

Действующие в ВТБ Банке Москвы программы ипотеки предполагают использование материнского капитала.

По программе «Люди дела» работники сфер здравоохранения, образования и военнослужащие могут получить кредит со ставкой от 9,5% годовых. Для стандартных клиентов действует базовый процент – 10%. При отказе от заключения договора комплексного страхования она увеличится на 1 п.п.

Банк рассматривает каждую кредитную заявку в течение 2-7 рабочих дней. При подаче онлайн-заявки можно получить предварительное решение в течение 15 минут.

Предельная сумма займа определяется кредитоспособностью заемщика и рыночной стоимостью приобретаемого жилья.

Важно! Банк ВТБ 24 и Банк Москвы обязательно требуют 5% первый взнос наличкой от стоимости квартиры. Это в негативную сторону отличается от Сбербанка, в котором квартиру можно полностью купить без денег с сертификатом на маткап

Россельхозбанк

В Россельхозбанке потенциальные заемщики могут получить ипотеку с целью приобретения квартиры, дома, апартаментов или участка земли.

При отказе от страховки базовая ставка стандартно увеличится на 1 п.п.

Нулевой первоначальный взнос будет установлен при условии, что суммы маткапитала хватит на его оплату. т.е. он должен составлять как минимум 10-20% ПВ.

Газпромбанк

Газпромбанк также принимает материнский капитал в качестве оплаты первоначального взноса или при погашении долга по действующему договору.

До конца года действует акция, по которой можно купить жилье по единой ставке 9,5% годовых.

При внесении сразу суммы свыше 40% от цены недвижимости клиент может предоставить банку всего 2 документа.

Газпромбанк также требует собственные средства плюсом к маткапиталу. Это как минимум 10% от стоимости квартиры.

Райффайзенбанк

Райффайзенбанк предлагает клиентам оформить специальный продукт «Ипотека с материнским капиталом».

Купить можно готовое или строящееся жилье. Для подачи кредитной заявки потребуется собрать максимальный пакет документов (и по заемщику, и по недвижимости). Средства материнского капитала по выбору клиента можно направить на оплату первоначального взноса или погашение части долга.

В Райффайзенбанке можно оформить ипотеку без собственных средств, только с сертификатом на маткап, но только если доходы подтверждаются справкой 2 НДФЛ. Если доход заемщиков по ипотеке подтверждается формой банка, то нужно найти минимум 10% первого взноса.

Вывод

Таким образом, самый лучший банк для реализации материнского капитала через ипотеку – это Сбербанк.

- Он дает самую максимальную сумму по займу за счет учета дополнительных доходов без их документального подтверждения. Данный момент очень важен т.к. по сути, на иждивении у супруга будет 3 иждивенца.

- Сбербанк не требует собственных средств к материнскому капиталу. Достаточно сертификата. Эта позволяет быстрее и менее затратно войти в сделку.

- Ставка по ипотеке одна из самых низких на рынке и мат капитал не влияет на её размер в большую сторону.

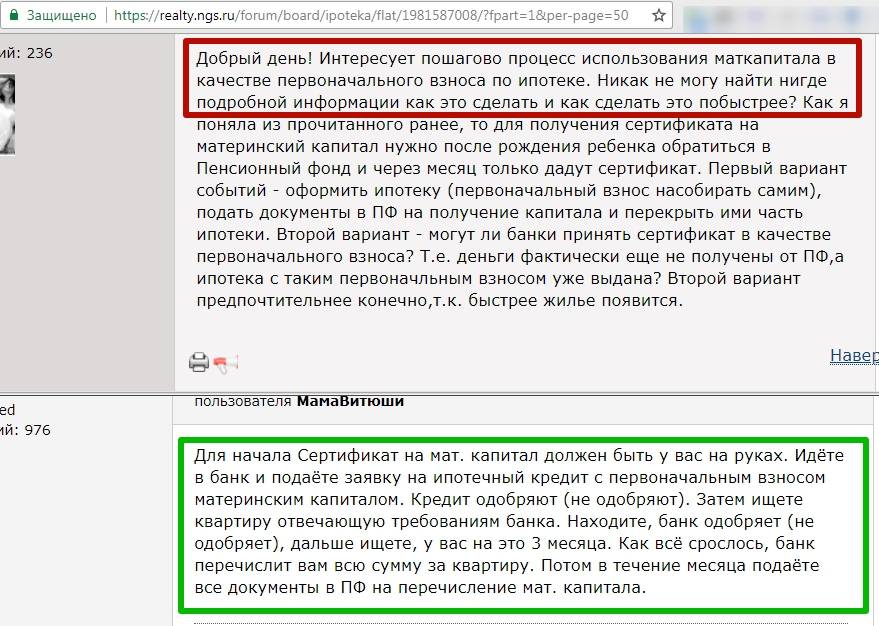

Уплата первого взноса: порядок действий

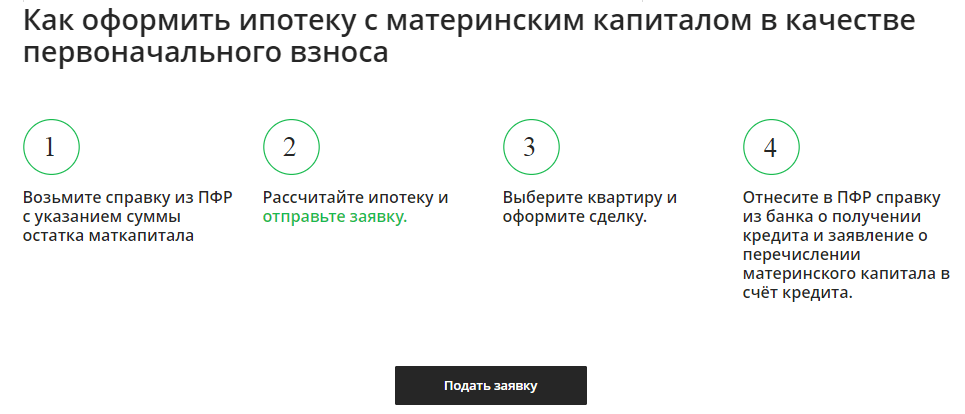

Если владелец сертификата на материнский капитал решил оформить ипотеку и направить средства МК в качестве первого взноса, он должен быть готов к тому, что придётся собрать большое количество документов как для ПФР, так и для кредитной организации. При этом выполняется определённый порядок действий.

Инструкция по использованию материнского капитала в качестве первого взноса:

Семья выбирает кредитную организацию, которая согласна учесть материнский капитал в качестве первого взноса. Стоит внимательно отнестись к её выбору, т. к

все банки предоставляют кредит на своих условиях

Важно сфокусировать внимание на той программе, которая будет подходить заёмщику по всем параметрам.

Далее в банк подаётся заявка. Сотрудники организации рассматривают её в течение недели (срок зависит от банка).

Если банковских служащих на этом этапе всё устраивает, заёмщик приступает к поиску подходящего жилья

Когда выбор сделан, заключается договор купли-продажи с продавцом

В документе фиксируются следующие сведения:состав участников сделки;

адрес, назначение объекта, его характеристики;

стоимость объекта недвижимости;

срок платежа;

указание на документы, подтверждающие право собственности продавца на жильё;

наличие у продавца согласия на выписку своих несовершеннолетних детей, если они являются собственниками жилья или постоянно прописаны в нём;

отсутствие обременения на недвижимость (залога, ареста).

Заёмщик оформляет обязательство об оформлении помещения в общую долевую собственность и удостоверяет его у нотариуса.

Стороны сделки регистрируют договор купли-продажи в Росреестре.

Следующий шаг подразумевает предъявление банку требуемых в этой ситуации бумаг (перечень указан ниже).

Владелец сертификата на МК заключает кредитный договор. В нём обязательно указывается цель оформления кредита (на приобретение жилья). В этот же момент предъявляется обязательство об оформлении помещения в общую долевую собственность.

Заёмщик получает кредит на открытый кредитный счёт и оплачивает часть аванса из собственных средств, как указано в условиях ипотечного соглашения.

Лицо, заинтересованное в ипотеке, обращается в местное отделение ПФР с заявлением о намерении распорядиться выделенными средствами на улучшение жилищных условий. Делается это не позднее 30 дней с того дня, как кредитная организация одобрила использование МК на первый взнос по ипотеке. Предъявляет также полный пакет документов, указанный ниже.

ПФР изучает поданные документы в течение двух недель и даёт разрешение на использование средств МК, если не возникает претензий. Сумма перечисляется в банк в течение сорока дней после обращения граждан.

Банк передаёт деньги продавцу недвижимости.

Для получения ипотеки под материнский капитал в банк представляются такие документы:

- Документы, подтверждающие личность заёмщика:

- паспорт;

- СНИЛС.

Сертификат на получение МК.

- Свидетельства о рождении детей.

- Документы, подтверждающие платёжеспособность заёмщика:

декларация 2-НДФЛ;

справка о доходах по форме банка (заверяется печатью работодателя);

- справка из налоговой службы, если у заёмщика есть дополнительные источники дохода;

- справка об отсутствии задолженности по обязательным платежам.

- Документы, подтверждающие заключение сделки, т. е. договор купли-продажи жилого помещения.

- Документы, касающиеся приобретаемого объекта недвижимости:

- выписка из домовой книги;

- справка из БТИ;

технический паспорт помещения.

Справка из ПФР о наличии (остатке) средств материнского капитала.

- Обязательство об оформлении помещения в общую долевую собственность.

В ПФР подаётся такой пакет бумаг (оригиналы и копии):

- документы, удостоверяющие личность и место жительства лиц, получившего сертификат;

- СНИЛС;

- сертификат на МК;

- копии свидетельств о рождении детей;

- свидетельство о браке;

- договор купли-продажи;

выписка из ЕГРН о праве собственности на жильё;

- ипотечный договор;

- обязательство об оформлении жилья в общую долевую собственность всех членов семьи.

В Россреестр предъявляются следующие документы (помимо договора купли-продажи):

заявление о регистрации права собственности на жильё;

- документы, удостоверяющие личность всех участников сделки;

- правоустанавливающие документы на жильё;

- справка о составе семьи, подтверждающая выписку всех граждан на момент совершения сделки.

Могут понадобиться дополнительные документы.

Порядок погашения ипотеки маткапиталом

Банки обязаны принимать маткапитал в качестве оплаты части ипотеки. Но на практике возможны отказы, так как большинство кредитно-финансовых организаций не позиционирует свои ипотечные «продукты» в качестве публичной оферты. Это означает, что банк сам вправе выбирать, кому давать ипотеку, а кому отказывать в силу различных обстоятельств.

Обращение в Пенсионный Фонд

- Полностью заплатить ипотеку – актуально, когда заем был оформлен еще до рождения 2-го или следующего ребенка либо когда сумма ипотеки изначально была небольшой.

- Снизить размер ежемесячных платежей (это возможно при аннуитетных платежах). Срок ипотеки сохранится на прежнем уровне.

- Снизить срок оплаты кредита, при сохранении размера ежемесячных сумм.

Рекомендуем прочесть: В каком году сняли чернобыльскую зону с поселка комсомольский киреевского района тульской обл

Пересылать капитал на формирование своей будущей пенсии также является верхом легкомыслия, поскольку ПФ неэффективно управляет взносами, в результате чего они обесцениваются под действием той же инфляции.

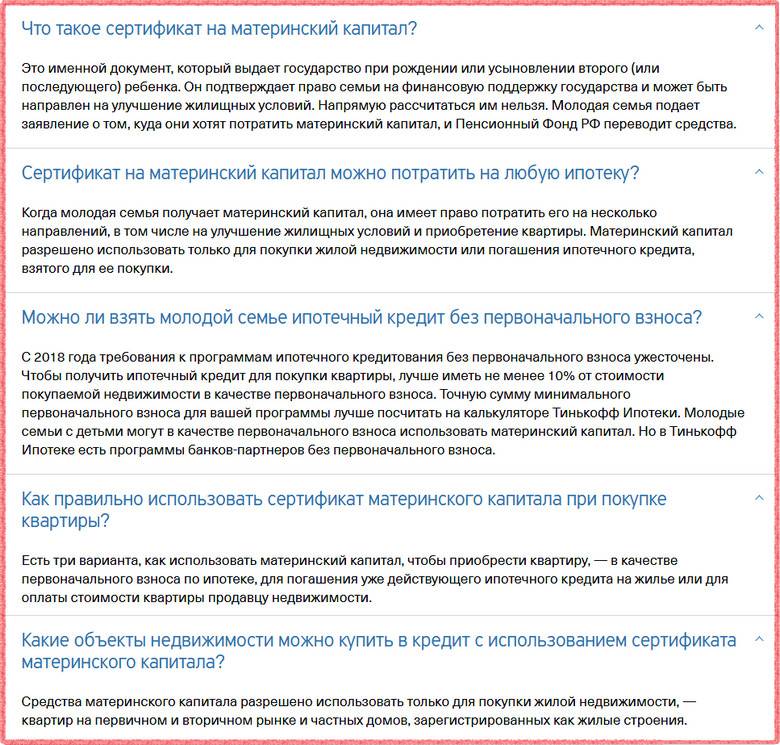

Он представляет собой государственное пособие, выплачиваемое из федерального бюджета страны семьям, имеющим двоих и более детей. Данная сумма подлежит только целевому использованию: на пенсионное обеспечение, на улучшение жилищных условий, на получение образования. Право на получение семейного капитала возникает сразу же после рождения второго ребенка у матери. Однако, по закону капитал может получить и мужчина в отдельных случаях прописанных в законе, например, если мать умерла, или лишена родительских прав, или мужчина является единственным усыновителем второго и последующего ребенка. Получить маткапитал наличными деньги нельзя, поскольку он не может быть передан конкретному человеку. Фонд направляет его исключительно на счета компаний, в зависимости от того, как владелец решил им распорядиться. Для получения сертификата нужно:

Кредит в ВТБ 24 с участием материнского капитала.

- Родить (усыновить) второго ребенка.

- Обратиться в территориальный орган ПФ РФ

- Предъявить паспорт, свидетельство о рождении (усыновлении), документы подтверждающие гражданство новорожденного и его регистрацию, и написать заявление на выдачу госсертификата.

- В течение месяца выносится решение о предоставлении пособия или отказе.

- онлайн заявка, предполагает подачу заявки через интернет и получение решения банка в режиме онлайн;

- онлайн оформление записи на консультацию. Заполнение анкеты будет происходить в офисе банка с помощью кредитного специалиста;

- оформление заявки в отделении банка.

Какие банки дают ипотеку с первоначальным платежом в виде мат. капитала

Многие граждане РФ интересуются: «В каком банке можно взять ипотеку с мат. капиталом?». Сегодня многие финансовые организации предоставляют такую возможность.

«Сбербанк» – программа «Ипотека плюс материнский капитал»

Условия «Сбербанка» по программе «Ипотека + мат. капитал»: квартира, которую клиент банка решил взять в ипотеку, должна быть оформлена на него либо же на долевую собственность между всеми членами семьи.

Для клиентов, которые получают зарплату на карту Сбербанка, банк упростил процедуру взятия ипотеки: им не нужно брать справку о заработной плате.

Также заемщик должен запомнить, что в течение 6 месяцев после выдачи ипотеки ему нужно обратиться в Пенсионный фонд с заявлением о перечислении МК в счет погашения задолженности по ипотеке.

«ВТБ»

В этом банке МК можно использовать в качестве частичной оплаты первоначального взноса либо в качестве погашения задолженности по имеющейся ипотеке.

В первом случае допустимо оформление стандартной ипотеки. А сама сумма первоначального взноса заемщика обязательно должна состоять из двух статей: средств материнского капитала и собственных средств.

При этом мат. капитал должен составлять не больше 15% от общей стоимости недвижимости (по состоянию на 2019 год).

«Райффайзенбанк»

Мнение экспертаЕвгений БеляевЮрист-консультант, финансовый эксперт

Спросить

Программа этого банка называется «Ипотека с материнским капиталом». Взять в кредит недвижимость с МК можно как на жилье «вторичного» типа, так и на «первичку». Взять в ипотеку можно квартиру, жилой дом с земельным участком, таунхаус.

Райффайзенбанк предоставляет ипотеку с мат. капиталом на таких условиях:

- заемщиком могут быть официальные супруги или один из супругов, который должен быть гражданином РФ и иметь право на мат. капитал;

- в качестве созаемщика по ипотечному договору должен выступать супруг или супруга распорядителя средств.

Банк «ДельтаКредит»

Клиент, который планирует взять ипотеку с первоначальным взносом в виде МК, должен соответствовать таким требованиям:

- возраст от 20 и до 65 лет на момент погашения ипотеки;

- обязательное подтверждение трудового стажа – не меньше 6 месяцев на последнем рабочем месте;

- подтверждение платежеспособности клиента – справка по форме Банка или 2–НДФЛ.

В этом банке можно оформить ипотеку по МК на любую недвижимость: квартиру, долю в квартире, комнату, загородный дом как на первичном, так и на вторичном рынке.

«Россельхозбанк»

Предложение с мат. капиталом этого банка называется «Молодая семья и материнский капитал».

Мнение экспертаЕвгений БеляевЮрист-консультант, финансовый эксперт

Спросить

Размер МК по ипотечному договору зависит от типа приобретаемой недвижимости. Если заемщик покупает жилье на вторичном рынке, тогда размер мат. капитала выйдет меньше, чем по «первичке».

Заемщик обязан будет в течение 3 месяцев с момента оформления ипотеки направить деньги из МК на погашение задолженности по ипотечному договору.

Распоряжаться средствами из мат. капитала на покупку в ипотеку квартиры или дома, не дожидаясь, пока ребенку исполнится 3 года, можно.

Для этого заинтересованное лицо должно обратиться лично или через законного представителя в Пенсионный фонд с необходимыми документами, а также с заявлением о предоставлении МК в качестве первоначального взноса по ипотеке.

Также использовать эти средства можно на строительство дома, приобретение комнаты в общежитии или коммуналке, покупку доли в квартире.

Можно ли досрочно погасить ипотеку материнским капиталом?

Да, можно. Для этого заемщику нужно написать соответствующее заявление и передать его банковскому сотруднику. В дальнейшем Пенсионный фонд перечисляет эти деньги банку. Таким образом, заемщик может быстрей погасить задолженность по ипотеке.

Мнение экспертаЕвгений БеляевЮрист-консультант, финансовый эксперт

Спросить

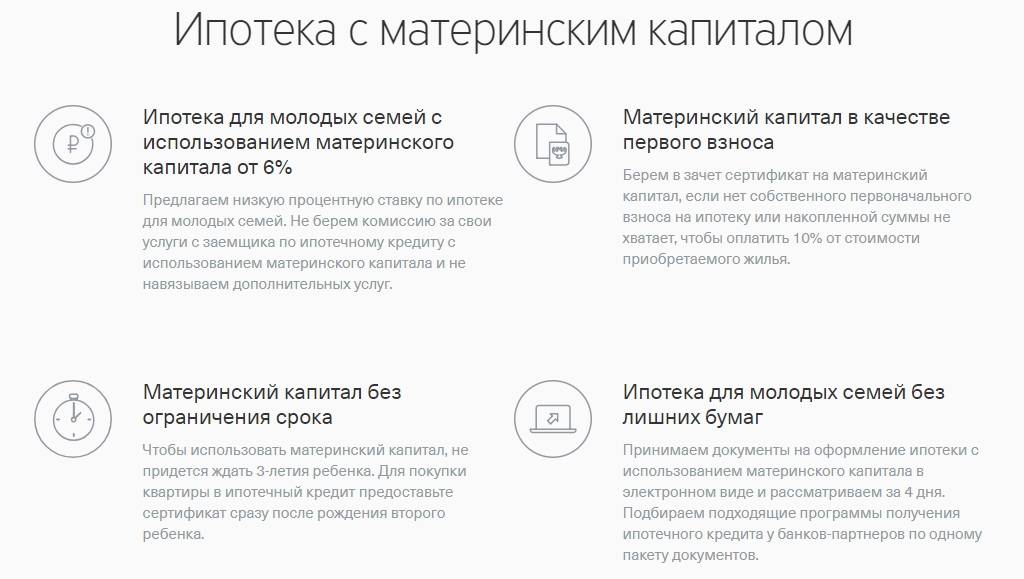

Многие банки РФ предлагают клиентам оформить ипотеку с материнским капиталом в виде первоначального взноса.

В каждом банке действуют свои условия предоставления такой ипотеки, однако во всех существуют общие правила: заемщик должен предоставить банку справку из Пенсионного фонда об остатке мат. капитала, деньги перечисляются в безналичной форме напрямую в банк из Пенсионного фонда, размер мат. капитала, как первоначального взноса по ипотеке может варьироваться от 10% и выше.

Преимущества и недостатки ипотеки под материнский капитал

В России жилищный вопрос всегда стоял остро. Особенно тяжело в этом плане молодым семьям, чьего капитала пока недостаточно для самостоятельной покупки жилья. На это как раз рассчитаны социальные программы материальной поддержки: государство помогает россиянам, у которых родился ребенок, получить ряд льгот и финансовые привилегии.

Ипотека под маткапитал — это тот же ипотечный кредит, только с привлечением сертификата о материнском капитале.

Сертификат выдается в государственных органах, при этом обналичить его нельзя. Использование материнского капитала возможно только в определенных целях: например, в решении жилищного вопроса, получения образования, медицинского лечения и т.д. Схема выглядит следующим образом:

- Мать проходит бюрократические проверки. После рассмотрения документов ей выдается сертификат, подтверждающий право на маткапитал;

- Далее родитель должен воспользоваться этим сертификатом по своему усмотрению — например, он может пойти по популярной программе «ипотека плюс материнский капитал»;

- Банк получает от заемщика сертификат. Документ направляется в государственные органы. Если с договором кредитования и самим сертификатом все в порядке, государство перечисляет деньги банку или любой другой организации, куда обратился родитель;

- Кредитор получает деньги, которые засчитываются клиенту в качестве первоначального взноса, частичного досрочного погашения или иной другой операции.

Соответственно, обналичить просто так маткапитал нельзя. Кроме того, прагматичное использование сертификата также осложнено по причине высокой степени бюрократизации в России. Отсюда можно вывести главные недостатки ипотеки под материнский капитал:

- Во-первых, придется значительно постараться, чтобы получить заветные 300-500 тысяч рублей. Государственные органы тщательно проверяют гражданина до того, как ему будет выдан мат. капитал;

- Во-вторых, далеко не все банки согласны принимать материнский капитал в качестве первоначального взноса по заему. Причина такого поведения очень проста: получить деньги по сертификату очень сложно из-за массы бумажной волокиты. В среднем на обналичивание требуется несколько месяцев, и не всегда у банка имеется столько времени, чтобы дождаться денег. Соответственно, банки, особенно маленькие, с большой неохотой принимают сертификаты. Так уж получилось, что жилье под маткапитал выдается только крупными организациями, сотрудничающими с государством — Сбербанк, ВТБ, Газпромбанк и т.д.;

- Часто банки предлагают клиенту альтернативу: сертификат как первый взнос принят не будет, но банк согласен рассмотреть его как частичное досрочное погашение кредита. Таким образом можно уменьшить или срок действия кредитного договора, или сумму ежемесячного платежа. Минус заключается в том, что молодым родителям потребуется самостоятельно искать деньги на первый взнос, что очень непросто в нынешней экономической ситуации;

- Также нужно отметить, что купить квартиру на материнский капитал без ипотеки практически невозможно. Сумма, получаемая по сертификату, колеблется в коридоре 300-500 тысяч рублей. Этих денег не хватит на покупку недвижимости. Но маткапитал может быть использован для частичного погашения кредита или первого взноса.

Разумеется, у такой ипотеки имеются и свои плюсы, иначе не было бы такой статистики: более 70% супружеских пар, получивших сертификаты материнского капитала, реализовали его на покупку жилья в кредит. Преимущества следующие:

- Стандартная, а то и вовсе льготная процентная ставка. По законодательству РФ банкам запрещено увеличивать ставку только потому, что клиент желает внести некоторую сумму по ипотеке в счет сертификата. Некоторые банки, наоборот, уменьшают ставку для клиентов с маткапиталом, чтобы таким образом увеличить обороты предприятия;

- Реалии в нашей стране таковы, что привлечение маткапитала нередко является единственным возможным способом приобретения собственного недвижимого имущества. Это особенно касается молодых пар;

- Какой бы несущественной не показалась бы сумма в размере 300-500 тысяч рублей, все-таки эти деньги являются отличным подспорьем для только-только образованных ячеек общества.

Если резюмировать плюсы и минусы предложения вкратце, то можно сказать: да, с сертификатом не все гладко, и не факт, что он будет принят банком. Однако, дополнительные 300-500 тысяч рублей стоят некоторой беготни по государственным учреждениям и офисам кредитно-финансовой организации.

Когда могут отказать

Представители организации вправе отказать в предоставлении кредита без объяснения причин. При рассмотрении кредитной заявки банк исходит из собственных интересов и стремится обеспечить возврат средств и процентов в установленные договором сроки.

Если в документах заявителя выявляются риски невозврата или препятствия по взысканию кредитной задолженности, то заимодатель предпочтёт отказать. К числу таких рисков относятся:

- плохая кредитная история заёмщика или её отсутствие: если заявитель просит долгосрочный заём со значительной суммой, не имея кредитной истории, банк ему откажет;

- судимость заёмщика;

- низкий уровень доходов;

- несоответствие дохода запрашиваемой сумме кредита. Например, заёмщик указывает ежемесячный доход в 100 000 рублей при этом запрашивает кредит на сумму 30 000 рублей на покупку бытовой техники. Банк заподозрит указание недостоверных сведений с целью мошенничества и откажет в предоставлении кредита;

- наличие у заявителя нескольких кредитов. Это делает его финансовое положение неустойчивым и создаёт конкуренцию между взыскателями в случае наступления неплатёжеспособности должника;

- много досрочно погашенных кредитов. При досрочном погашении банк не получает запланированную прибыль в полной мере. Возможно, это свидетельствует о намерении заёмщика исправить кредитную историю;

- профессия заявителя связана с повышенным риском. Как правило, ситуацию можно исправить оформлением страховки жизни и здоровья заёмщика в пользу банка, но это приведёт к удорожанию кредита для заёмщика;

- возраст. Банки устанавливают собственные правила по возрасту. Займы не выдают заявителям до 21 года и стремятся к тому, чтобы срок кредитования заканчивался при достижении заемщиком возраста 65-70 лет;

- не прохождение срочной службы и отсутствие воинского билета у мужчин до 27 лет. Банки опасаются, что после получения кредита заёмщика призовут на службу и исполнение им кредитных обязанностей отложится до окончания срока службы;

- отказ оформить страховку. Имея негативный опыт взаимодействия с клиентом, банк может внести его в так называемый «чёрный список» — перечень нежелательных клиентов.

Читать также: Документы, необходимые для погашения ипотеки материнским капиталом

Попасть в такой список можно по следующим причинам:

- регулярное нарушение клиентом условий оплаты по предыдущему кредиту;

- игнорирование звонков банка с напоминаем об оплате;

- предоставление недостоверных сведений при получении ссуды;

- гражданин прошёл через процедуру банкротства;

- взыскание долга по предыдущему кредиту в судебном порядке.