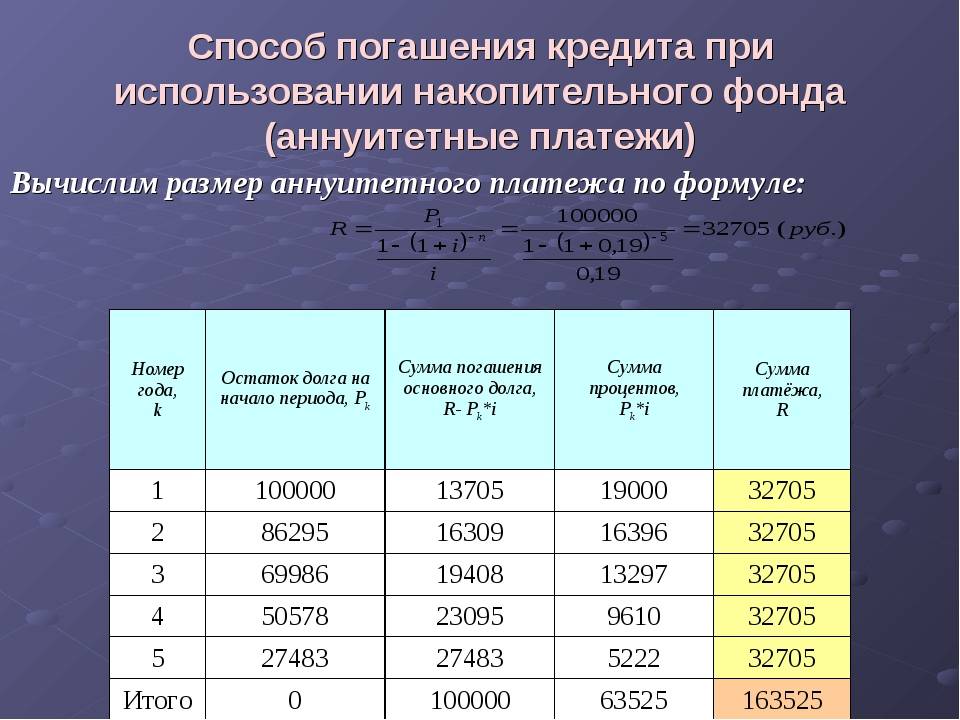

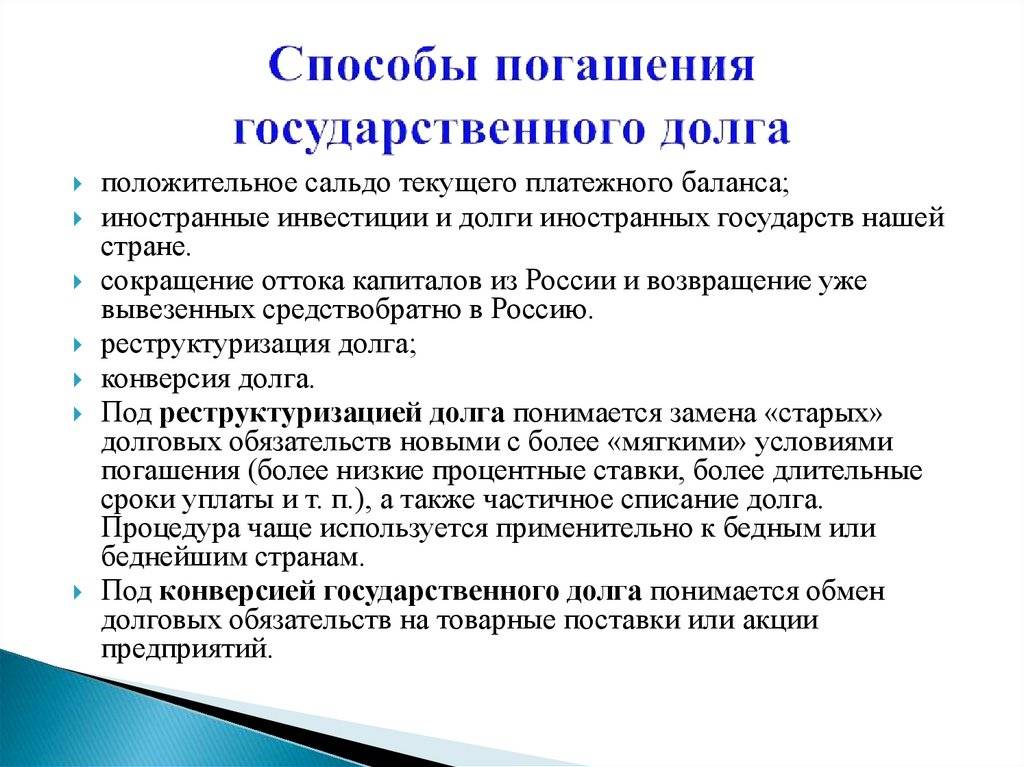

Пример дифференцированного платежа

Условия кредитования те же, что и при аннуитетном способе погашения долга. Сравнивая структуру первоначального и последнего взноса, можно заметить большую разницу – произошло уменьшение суммы.

В последнем платеже, в отличие от первого, почти нет процентной части. Основное кредитное бремя будет на первых этапах погашения долга, затем оно постепенно снижается. Именно поэтому дифференцированный способ погашения кредита подходит не всем. Не каждый плательщик имеет возможность тянуть первоначальные платежи большого размера.

Если сравнить два способа погашения долга друг с другом, то видно как сильно отличаются суммы. При одинаковых первоначальных условиях договора: аннуитетный размер выплат к концу года составит 5 867 344 рублей, а дифференцированный – 5 262 501 рублей. Потому это наиболее эффективный способ погашения процентов по кредиту. Разница колоссальная.

Оформить кредитную карту с просрочками

При длительной просрочке есть смысл обратиться за кредитной картой. Требования по этому продукту минимальны. Однако процентная ставка выше, чем по стандартным потребительским кредитам. Кроме того, придется заплатить за годовое обслуживание и за обналичивание денег в банкомате. Как вариант — оформить кредитку Альфа-банка, позволяющую снимать деньги в банкомате без комиссии.

ТОП самых выгодных кредитных карт ⇒

Овердрафт — альтернативный способ получения кредитных средств. Но он потребует некоторого времени. Клиент оформляет дебетовую карту и в течение 2-3 месяцев регулярно пополняет счет. Постоянные операции по счету повышают уровень доверия. Клиент может попросить открыть кредитную линию по данной карте, то есть подключить овердрафт — возможность снимать больше, чем есть на счете.

Это совсем не сложно, для удобства вы можете воспользоваться приведенной ниже инструкцией:

Неуплата задолженности

При оформлении кредита заемщику необходимо понимать, что он берет на себя ответственность по возврату долга. Сегодня платежеспособность хорошая, а завтра она может ухудшиться. Причин этому множество – потеря работы, необходимость в дорогостоящем лечении, появление в семье ребенка и прочее.

Многие клиенты делают большую ошибку при возникновении проблем с оплатой кредита – они начинают скрываться от кредитора. Такой поступок чреват негативными последствиями.

- Начисление штрафов и пеней за просрочку погашения. Вследствие этого размер итоговой задолженности будет расти и расти, в результате превратившись в неподъемную сумму.

- Продажа долга коллекторскому агентству. Контакт с сотрудниками данной службы не всегда бывает приятным, потому что они нередко используют незаконные методы воздействия на должников вплоть до физического насилия.

- Подача иска в суд с последующей реализацией имущества должника. Это самое негативное последствие неуплаты кредита, при котором человек может лишиться своего жилья, автомобиля и иных материальных ценностей.

Чтобы не допустить таких последствий, нужно сразу же обратиться в банк, где открыт займ, и сообщить о своей проблеме. Сотрудники кредитной организации предложат варианты выхода из сложившейся ситуации.

- Отсрочка погашения. Она предполагает временное освобождение от уплаты процентов или основного тела долга либо и того, и другого вместе. Дается отсрочка на срок не более 12 месяцев. Этот метод подходит только тем заемщикам, у которых возникли временные финансовые трудности.

- Реструктуризация долга. Вариантов данной услуги существует несколько, но чаще всего клиенты соглашаются на продление срока кредитования, что позволяет уменьшить размер ежемесячного платежа. Это облегчает погашение задолженности, но увеличивает сумму итоговой переплаты.

- Рефинансирование кредита. Оно предполагает оформление нового займа на более выгодных условиях для погашения старого. Такой вариант больше подходит для крупных кредитных долгов.

Чтобы кредитор согласился облегчить процесс погашения, заемщик должен доказать, что у него есть уважительные причины, по которым он утратил возможность оплачивать задолженность на прежних условиях.

Таким образом, погашение кредита – ответственное дело, к которому необходимо подходить с особой серьезностью, чтобы избежать негативных последствий. Если нет возможности оплатить долг, следует сообщить об этом кредитору и решить вопрос мирным путем.

Что выбрать: аннуитет или дифференцированный платеж по кредиту?

Из чего состоит кредит

Оформляя ссуду, большинство клиентов смотрит на размер процентной ставки, сроки погашения и сумму ежемесячного платежа, обычно, забывая поинтересоваться, из чего он состоит.

Банки об этом знают, поэтому, нередко, закладывают часть цены ссуды в дополнительные комиссии и сборы, в том числе и такие, от которых можно запросто отказаться.

К примеру, в договоре включен пункт об оплате услуг по SMS-информированию – не нужная опция, отказаться будет экономичнее. Однако, это далеко не самые важные условия ссуды.

Составляющие кредитного платежа:

- тело ссуды;

- начисленные проценты;

- комиссии;

- пени и штрафы;

- другие дополнительные платежи.

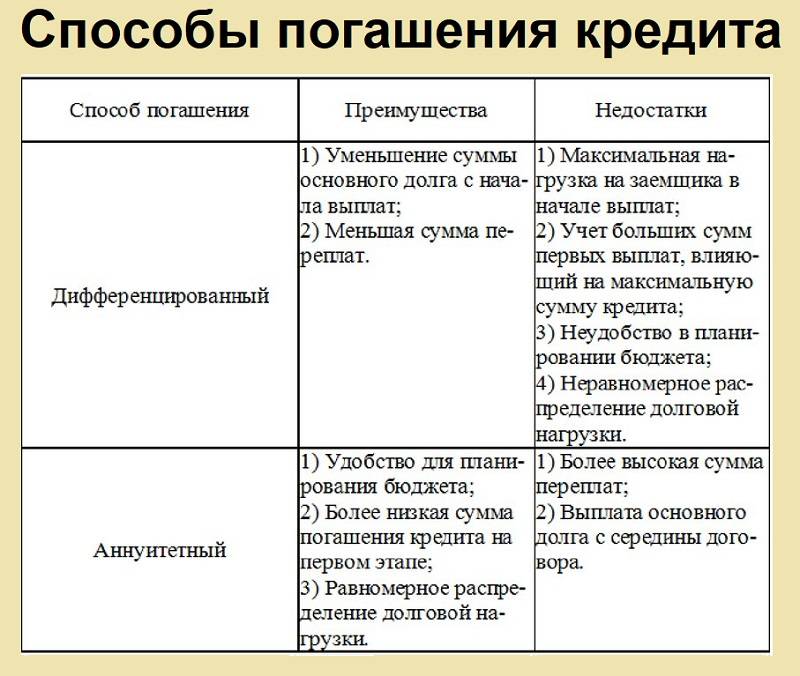

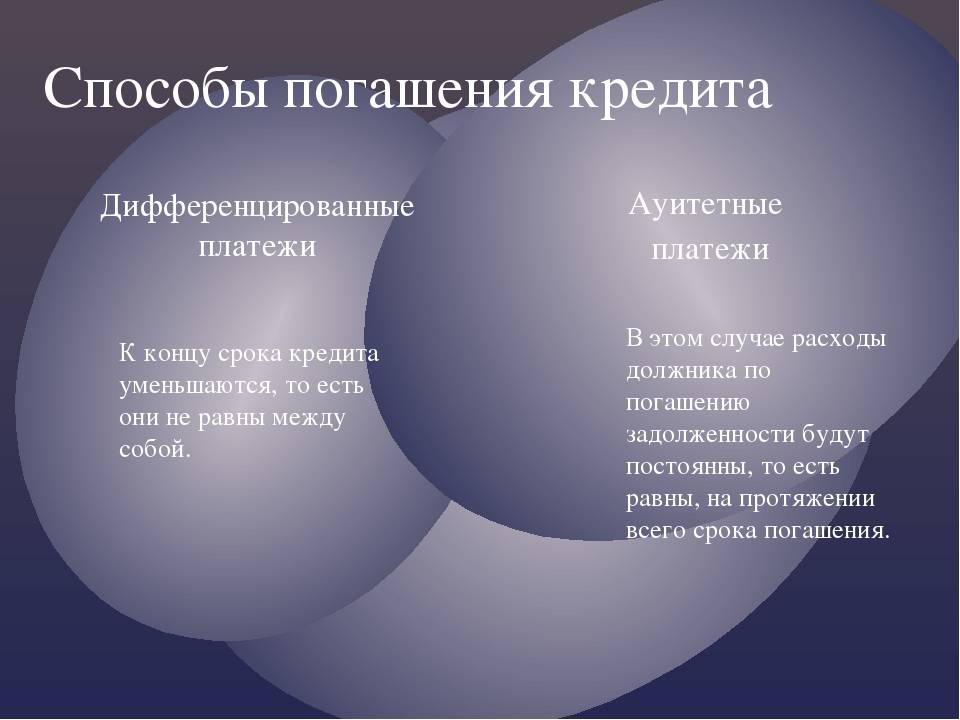

Кроме указанных выше параметров должникам важно знать, какой метод погашения ссуды использует кредитная организация для расчета суммы ежемесячного платежа – дифференцированный платеж или аннуитет, т.к. это напрямую влияет на итоговую сумму долга. Дифференцированная схема погашения предусматривает погашение ссуды двумя платежами: первый платеж направляется на оплату тела ссуды (он не меняется в течение срока займа), второй – на погашение суммы начисленных процентов (уменьшается с каждым месяцем

Другими словами, общая сумма погашения с каждым месяцем становится меньше

Дифференцированная схема погашения предусматривает погашение ссуды двумя платежами: первый платеж направляется на оплату тела ссуды (он не меняется в течение срока займа), второй – на погашение суммы начисленных процентов (уменьшается с каждым месяцем. Другими словами, общая сумма погашения с каждым месяцем становится меньше.

При использовании аннуитетной схемы погашения, оплата происходит ежемесячно равными частями, включающими в себя частичное погашение ссуды и процентов. Вначале доля процентов в сумме платежа больше, с течением времени соотношение меняется, и только в конце срока большая часть направляется на погашение тела ссуды.

источник фото dagpravda_ru

источник фото dagpravda_ru

Сравнивая две системы погашения, следует отметить, что:

- при аннуитете сумма переплаты будет больше, чем при дифференцированном платеже;

- медленное погашение долга в начале срока заимствования приводит к финансовым потерям должников при реструктуризации ссуды.

Ссуда гасится в следующей последовательности:

- погашение просроченной задолженности по процентам;

- погашение просроченной задолженности по основному долгу;

- оплата неустойки;

- погашение срочной задолженности по процентам за текущий период;

- погашение срочной задолженности по основному долгу за текущий период;

- оплата других платежей.

Такая очередность погашения приводит к тому, что, выбраться из долговой ямы достаточно сложно, т.к. однажды возникшая просроченная задолженность начинает расти, обрастая все большими и большими суммами различных штрафов, пеней и т.д. Именно поэтому не стоит тянуть время при наличии проблемы, а оперативно искать пути ее решения.

Важно знать, что основной составляющей любого ссуды является первоначальная сумма долга, отталкиваясь от которой идет расчет всех основных платежей (процентов, комиссий и т.д.). Рассматривая любые способы погашения просроченного ссуды, банки менее всего готовы обсуждать варианты списания суммы основного долга

Условия банков по погашению кредита

В разных банках – разные системы и условия по выплате кредитов и задолженностей по ним. Обычно они разделяются на несколько этапов:

1. Сроки выплат. Абсолютное большинство банков сходятся в необходимости своевременной и ежемесячной оплаты платежей. Выплаты требуют проводить за несколько (обычно 10) дней до указанной даты в графике платежей по кредиту. В случае даже одного дня просрочки принято начислять проценты. Порой сумму таких процентов невозможно выразить более подходящим словом, чем – сумасшедшая.

Возьмём такой пример:

- срок просрочки составляет 1 сутки;

- банк начисляет по 0,1% за сутки просрочки (даже за неуплату 1 копейки);

- сумма кажется небольшой, однако это мнение ошибочно.

В критических случаях, когда просрочка обнаруживается лишь к моменту следующего платежа, сумма штрафных процентов будет 0,30%, а это уже очень серьёзно и опасно. В такой ситуации оплатить следующий платёж нужно уже по новому тарифу. Если это невозможно, ситуация повторяется, а расходы на платежи растут, как снежный ком.

Крайне внимательно изучайте условия кредитного договора, вчитывайтесь во все, даже незначительные пункты, не стесняйтесь и просите о помощи сотрудника банка в понимании сложных и запутанных моментов или воспользуйтесь услугами юриста. Это поможет избежать недобросовестных кредиторов и избавить себя от абсолютно ненужных (а порой – чудовищно огромных) денежных растрат из-за долгов в будущем.

2. Документы. Для погашения кредита (ежемесячного платежа) каждый месяц необходимо иметь при себе пакет документов. Требования к бумагам могут несущественно различаться, но основными являются:

- паспорт;

- установленный банком график платежей;

- договор по кредиту (при наличии индивидуальных условий);

- денежную сумму для покрытия платежа (с учётом комиссионных);

- готовый почтовый бланк (если платёж осуществляется посредством «Почты России»);

- инструкцию заёмщика.

При невозможности произвести оплату собственноручно, данную процедуру может провести доверенное лицо (родственники, друзья). В этом случае необходимо указать в платёжном документе паспортные данные изначального заёмщика. Данный способ предусмотрен не во всех банках, но довольно распространён. Это же касается и документов – они могут различаться, сотрудники имеют право потребовать дополнительные, но в целом именно указанный выше пакет бумаг и будет необходим для ежемесячного платежа.

3. Заполнение платёжного документа. К данному пункту стоит отнестись особенно внимательно. Сотрудники банка объяснят, как правильно его заполнять, но в нём определённо точно нужно указать:

- номер счёта заёмщика (обычно 20 цифр);

- ФИО заёмщика без сокращений;

- полные реквизиты банка, куда осуществляется платёж.

Тактика «лавины» в процессе погашения действующих кредитов

Методика погашения оформленных кредитов посредством погашения в первую очередь сделок, по которым завышена процентная ставка, называется тактикой «лавины». Суть этого подхода заключается в том, чтобы вносить платеж, который имеет негативное влияние на уровень кредитной нагрузки. Очередность погашения в этом случае предполагает построение очередности, где кредиты размещаются в порядке убывания.

Выполнение финансовых обязательств в рамках тактики «лавины» предполагает:

- Внесение платежей по дорогостоящим займам (экспресс-кредиты и банковские карты).

- Погашение обеспеченных сделок (ипотека, целевые займы, товарные и ломбардные кредиты).

- Выполнение платежных обязательств, не предусматривающих крупные штрафы и процентные ставки.

Методика «лавины» актуальна для заемщиков, которым грозят временные финансовые трудности. Этот подход официально обоснован математически. На практике доказано, что чем выше уровень ставки, тем больше переплата по кредиту. Если нужно сократить расходы, сначала следует закрыть самый затратный договор.

Крупный заем не всегда является дорогостоящим для физического лица. Наоборот, громадными процентными ставками отличаются краткосрочные быстрые кредиты. Именно их нужно погашать в первую очередь. Однако не стоит забывать о санкциях за просроченные платежи. В области потребительского кредитования предусматриваются крупные штрафы. В частности, держатели банковских карт могут столкнуться с пеней и неустойкой.

При правильном планировании можно заранее закрыть небольшие кредиты, предполагающие риск крупной переплаты. После снижения финансовой нагрузки заемщик получит возможность с легкостью вносить платежи по оставшимся кредитам. В случае удачного стечения обстоятельств некоторые займы можно погасить досрочно.

Вы жалели хоть раз, что взяли кредит?

| Рокфеллер — брал кредиты на миллионы и стал миллиардером. — А почему у меня нет миллиардов, а только долги и кредиты? |

В идеале, любая ваша трата должна быть инвестицией.

К примеру:

● Если покупаете участок за городом, выбираете тот, к которому городская линия подойдет через 10-15 лет и стоимость участка возрастет раз в 3-5 (бывает и в 10!).

● Покупаете телевизор, компьютер или гаджет для того, чтобы более продуктивно работать и учиться.

● Одежда, машина, аксессуары служат инструментами карьерного роста (хотя это очень спорно)

На практике вы не можете себя контролировать, сливаете огромные деньги на безделушки, которую называете “умными долгами”. И все глубже погружаетесь в долговую яму…

Избавляемся от долгов

В случае если ежемесячные платежи по долгам почти равны заработку, то никакие волшебные манипуляции с личными средствами не помогут. Погасить задолженности можно как путём рационального перераспределения семейного бюджета, так и дополнительными ресурсами.

Некоторые не умеют погашать собственные долги, имея достаточно возможностей для этого, но в связи с различными обстоятельствами не научившись грамотно контролировать задолженности и текущие расходы. Такие люди должны нормализовать личные финансовые дела. В этом помогут описанные ниже рекомендации, основанные на высказываниях зарубежных финансистов и адаптированные под отечественную реальность.

ВНИМАНИЕ! Советы формируют только обобщённый алгоритм действий и правила управления задолженностями. Одновременно с этим определенные ситуации могут потребовать отдельных перемен

К примеру, фактическую ставку по банковским картам с беспроцентным периодом выявить проблематично, ведь она может быть равна и нулю. Выплата некоторых займов знакомым может быть на время отложена в случае необходимости покрытия иных долгов. Подобные ситуации следует рассматривать отдельно от общего перечня.

Способы выхода из кризиса

Разобравшись с ошибками и постаравшись их избежать, должнику следует переходить к серьёзным мерам. Основных способов вылезти из долговой ямы, если негде взять деньги, пять. Приступать к ним лучше всего сразу. И, даже если по определённым причинам не все эти способы выполнимы, необходимо воспользоваться максимальным количеством доступных вариантов.

Получения доверия кредиторов

Первым правилом для должника при появлении проблем с выплатами кредита является прямое обращение к кредиторам. Избежать неприятностей, пытаясь скрываться от представителей банка, бессмысленно – в будущем это приведёт к ещё большим проблемам. Рассказав о своей проблеме кредитору, можно добиться понимания в этом вопросе. Тем более что забирать долги через суд или с помощью коллекторских агентств финансовым структурам невыгодно – это приведёт к дополнительным расходам, иногда достигающим половины суммы.

Обратившись в банк напрямую, должник уменьшает вероятность обращения в суд. Кроме того, размеры выплат могут уменьшиться. В некоторых случаях такой подход позволяет даже сохранить нормальную кредитную историю. А это в будущем позволит получить ещё один кредит, хотя после того, как получилось выйти из долгов, в новую кредитную яму лучше не залезать.

Наведение порядка в финансах

Чаще всего проблемы с кредитами возникают не только у людей, которые недостаточно зарабатывают, но и у тех, кто неправильно обращается со своими финансами. И должнику, попавшему в такую ситуацию, следует разработать подходящий план:

- Начать записывать на бумаге свои доходы, расходы и долги, включая наличные деньги и средства на банковских картах. Контролировать финансовую ситуацию необходимо на протяжении хотя бы первого месяца.

- После того как получилось навести порядок с бюджетом (личным или семейным), в дальнейшем следует планировать его заранее. Например, на неделю или на месяц вперёд. Рекомендуется придерживаться этого бюджета, несмотря на трудности с деньгами. Отказ от некоторых привычных мелочей (поездок на такси, походов в кафе, покупок не самых нужных вещей) лучше, чем переплата по кредиту.

Выполнение двух этих условий поможет погасить долги быстрее. Кроме того, владение всей информацией позволяет лучше распределять средства и даже рассмотреть возможность дополнительного заработка. Ведь даже если вовремя не разобраться с доходами и расходами, небольшие денежные вливания ситуацию не спасут. Дополнительные финансы просто будут потрачены на ненужные вещи, а долги увеличатся ещё больше.

Важно договориться о более удобных условиях кредитования

Повышение дохода

Одним из способов, как избавиться от долгов, если нет денег, является увеличение своего заработка. Для владельцев собственного бизнеса разобраться с такой проблемой проще – повысив оборот. Хотя при этом можно столкнуться с проблемой спроса, превышающего предложение и не позволяющего заработать больше. Но, если речь идёт о постоянном доходе (оплата по должностному окладу или получение ренты), решить вопрос можно, найдя подработку.

Продажа не слишком нужных вещей

Избавление от ненужных вещей тоже помогает решить проблему, как избавиться от долгов по кредитам. К предметам, без которых можно временно обойтись, относится не только мебель и драгоценности (которые можно не только продать, но и сдать в ломбард), но даже бытовая техника. Конечно, не стоит избавляться от холодильника или газовой плиты, но, например, без телевизора некоторое время можно и обойтись. Компьютер и автомобиль тоже относятся к вещам, которые продавать не стоит – так как с их помощью выбраться из финансовой ямы можно быстрее, чем получив за него небольшую часть настоящей стоимости. Но, если ни ПК, ни машина в данном случае не помогут, лучше избавиться их сейчас, вернув в дальнейшем, когда ситуация с долгами стабилизируется.

Взятие в долг

Новый кредит для закрытия старого помогает не всегда. Однако если существуют возможности получить деньги в долг без процентов, ими стоит воспользоваться. Источниками беспроцентного кредита могут стать близкие люди и, особенно, родственники. Правда, при этом возникают следующие проблемы:

- Взяв в долг у родных или друзей, и не вернув деньги вовремя, можно потерять доверие. В результате вам больше не дадут никаких кредитов. Поэтому возвращение долгов близким людям важнее, чем разобраться с банком.

- Некоторые родственники могут дать в долг не только без процентов, но и без особых сроков возврата. Однако, отдавая им деньги без процентов в условиях инфляции, вы ухудшаете финансовую ситуацию в собственной семье, перекладывая свои проблемы на чужие плечи.

Порядок начисления процентов

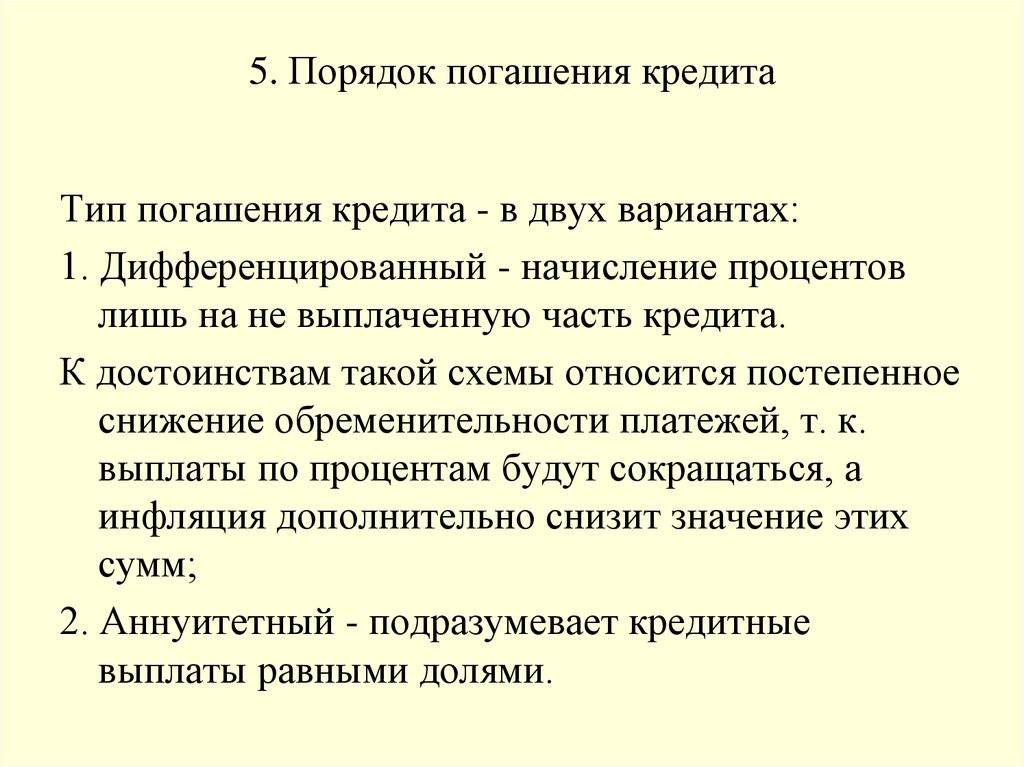

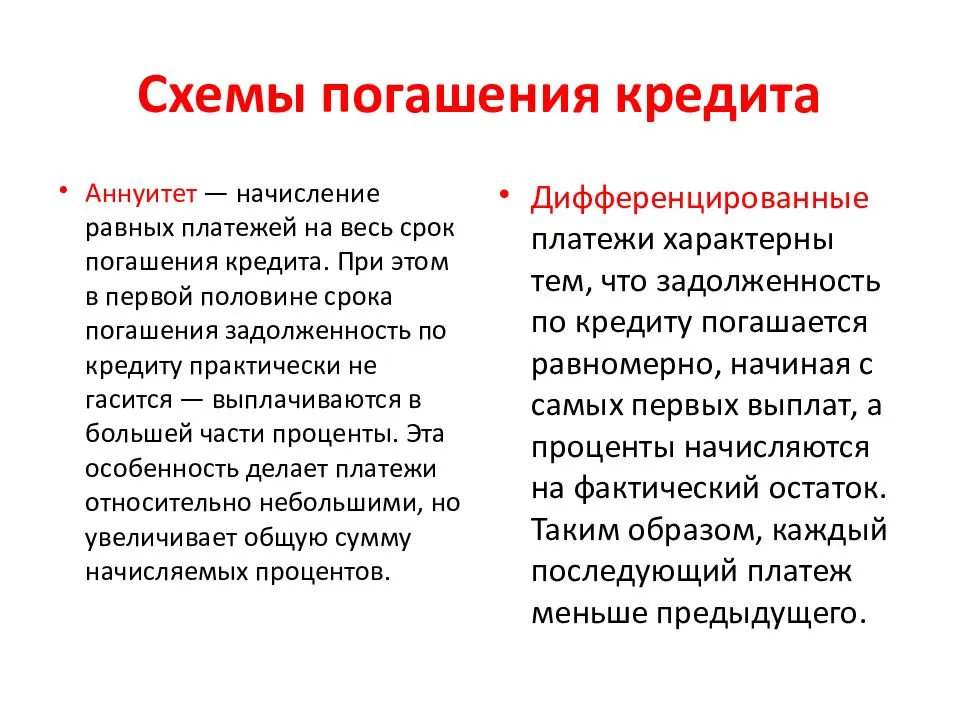

Итак, любая очередная дата платежа в графике платежей состоит из суммы основной задолженности (тело кредита) и процентов (плата за взятый кредит, иными словами – вознаграждение кредитора). При этом в зависимости от схемы погашения кредита, проценты могут быть начислены:

1. На остаток долга. В этом случае речь идет о дифференцированной (или классической) схеме, которую теперь уже трудно встретить на рынке банковского кредитования. По этой схеме тело кредита делится на количество равных платежей пропорционально сроку кредитования, после чего к каждой равнозначной сумме прибавляются проценты, которые начисляются на остаток долга. Первые платежи самые большие (в них включены проценты на бОльшую часть долга), а последние – самые маленькие. С каждым месяцем сумма платежа уменьшается. Эта особенность является одновременно и достоинством (переплата по кредиту меньше), и недостатком дифференцированного платежа, так как резко увеличивается кредитная нагрузка заёмщика в самом начале графика платежей, из-за чего банк может отказать в выдаче кредита.

2. По аннуитетной схеме. В этом случае график оплаты состоит из одинаковых платежей, каждый из которых состоит из тела кредита и начисляемых на остаток долга процентов. Из-за особенностей расчёта процентов, начальные платежи состоят из весьма низкой доли основного долга и высокой доли процентов. По сути, проценты по кредиту выплачиваются в первую очередь, а уже потом, в конце срока кредитования, идёт уплата основной части тела кредита. Это не совсем выгодно для заёмщика (итоговая переплата по сравнению с классической схемой больше), но в то же время это даёт ему возможность кредитоваться достаточно крупными суммами – все платежи одинаковые, а значит и кредитная нагрузка будет в рамках установленной банком или законом нормы. Собственно, поэтому эта схема платежа и стала преобладающей.

Приведённые схемы погашения касаются классических видов кредитования, где ссуда выдается единовременно. Но существуют еще и кредитные линии, по которым займ выдается постепенно и частями, например, по кредитной карте. Держателю карты устанавливается кредитный лимит, в рамках которого он и может кредитоваться, расплачиваясь по карточке (или снимая с неё наличные).

В этом случае проценты подсчитываются следующим образом (их начисление происходит в конце каждого дня):

- С момента выдачи первого «транша» сумма процентов рассчитывается исходя из его величины.

- С того дня, когда банк выдал второй транш, и по день очередного гашения проценты считаются исходя из суммарного долга, и так далее.

Например, кредит (и первый его транш) выдан 10 сентября в сумме 100 тыс. рублей. В графике погашения установлено, что займ будет погашаться 5 числа каждого месяца (соответственно, первый платеж состоится 5 октября). 15 сентября банк выдает второй транш в размере 50 тыс. рублей. Сумма процентов будет рассчитана:

- за период с 10 по 14 сентября – исходя из суммы 100 тыс. руб.;

- за период с 15 сентября по 4 октября – из расчета 150 тыс. руб.

Если в предыдущем процентном периоде заемщик допустил просроченный платеж, то проценты начисляются отдельно по каждому виду долга – срочному и просроченному (в виде неустойки за каждый день просрочки), и отражаются на соответствующих счетах.

Полезные советы

Многие граждане, которые берут кредиты, даже не читают условий договора. А зря! Есть несколько способов, позволяющих сэкономить и не платить лишнего. Например, при досрочном погашении можно сэкономить не одну тысячу рублей, а при использовании банковских карточек, наоборот, потратить лишние деньги.

Некоторые должники порой и вовсе надеются на чудо. Бытует мнение, что есть богатые москвичи, помогающие вылезти из долгов. Конечно, теоретически можно представить ситуацию, когда добрый дядя решает погасить ваш кредит. Однако что он потребует взамен? Влезть в новый долг? Или отработать у него на предприятии? Прежде чем искать информацию о таких вариантах решения проблемы, подумайте: оно вам надо? Как показывает практика, лучше не верить слухам и различным небылицам, а пытаться самостоятельно погасить свои задолженности.

Полное погашение задолженности перед поставщиками

Для того, чтобы поставщику перечислили сумму задолженности, банк должен документально подтвердить факт требуемого перевода. Для подтверждения потребуется предоставить выписки по расчетному счету и все соответствующие квитанции.

Могут возникнуть затруднения при несоблюдении условий договора или же обоюдного соглашения. Поставщик может предложить рассрочку платежа с процентами, в том случае, если погасить задолженность перед партнером не получается. Сроки и процентная ставка определяется на основании двухстороннего соглашения.

К примеру, компания-кредитор дает заказчику определенное время на возврат денег. За это время должник обязан вернуть средства, покрывая расходы по уходу за сохранностью продукции вместо процентов.

Советы заёмщику: как погасить кредит правильно?

Как погасить кредит и не остаться при этом в «дураках»? Чтобы через некоторое время банк не предъявил претензии, что за вами остался какой-нибудь мелкий должок, да еще и максимально сэкономить при этом…

Достаточно соблюдать несколько несложных правил:

1. Стремиться к досрочному погашению

Причем неважно, каким оно будет – полным или частичным. Любое из них приводит к экономии на процентных платежах и позволяет скорее избавиться от кредитного бремени

Исключение – те случаи, когда условно свободные деньги направляются не на погашение, а на инвестирование в прибыльные проекты, приносящие гораздо больше денег, чем может уйти на досрочный возврат долга.

2. Вносить деньги на расчётный счет заблаговременно, особенно если вы их отправляете перечислением через посредника. Платеж может «зависнуть» в пути по невнимательности операционных работников или из-за сбоя в системе передачи платежей. Тогда вы точно станете несчастливым обладателем просроченного долга.

3. Отбросить в сторону мысли о неплатежах. Некоторые почему-то считают, что кредитной организации можно не платить, и скрываются от банковских работников и коллекторов годами, непонятно на что при этом надеясь. Такое поведение рано или поздно приведет к судебному разбирательству, которое отнимет массу вашего времени, а, возможно, и денег (сумма пеней и штрафов существенно вырастит). Неплатежи и просроченные платежи чреваты не только дальнейшими проблемами с банками (вам просто не дадут больше кредитов из-за испорченной вашими же стараниями кредитной истории), но и ограничением прав (например, невозможность выезда за границу и пр.).

4. Ставить ежемесячный платеж по кредиту «во главу угла». До тех пор, пока кредит не погашен полностью, платёж по его погашению должен быть приоритетным. На всем остальном пока лучше экономить, иначе потом эта экономия окажется еще более жесткой.

5. Не допускать ни одного просроченного платежа, лучше перезанять денег у знакомых. «Один разок ничего страшного не случится» – это не про долги, особенно банку. Можно, конечно, заплатить штраф и один раз, и второй. Но лучше всегда платить вовремя, иначе русский авось приведет к дополнительным тратам. Чем платить пени банку, лучше купите ребенку шоколадку.

6. Хорошо знать все условия кредитного соглашения, чтобы потом не возмущаться «почему столько и почему так получилось?». Не поленитесь прочитать от корки до корки кредитный договор – там вы найдёте много «интересного».

7. Если у вас много кредитов и вы решили их досрочно погасить, то делайте упор на мелкие кредиты. Часто именно здесь допускают ошибку, стараясь закрыть сначала крупные займы, оставляя «мелочевку» на потом. При принятии такого решения заемщик ориентируется всегда на сумму кредита – здесь я больше плачу, значит, его нужно скорее закрыть. Но при этом упускается из виду процентная ставка. Как правило, по крупным ссудам она на порядок ниже, а значит, и общая переплата тоже меньше. В то время как небольшие потребительские займы, особенно микрозаймы, отличаются огромными процентными ставками, и переплата по ним существеннее. Поэтому закрывайте раньше срока сначала мелочь, оставляя более крупные кредиты «на закуску».

8. Старайтесь держаться подальше от предложений по перекредитованию. Гасить существующие займы новыми невыгодно и безграмотно с финансовой точки зрения. Так вы наращиваете тот самый долговой ком, под которым можно оказаться. В очень редких случаях рефинансирование спасает, но это исключение из правила.

И пожалуй, самый важный совет – всегда убеждайтесь в погашении банковского кредита (микрозайма). Это не значит, что нужно сходить с ума после каждого платежа, накручивая себя и доставая банковских сотрудников. А вот убедиться в закрытии сделки при плановом или досрочном погашении кредита не только можно, но и нужно. Запросите справку об отсутствии задолженности по кредиту, и вы можете быть уверены, что любые претензии к вам со стороны банка теперь незаконны.

Теперь об инструментах по работе с большими долгами:

- Научитесь жить по средствам. Экономия и комфорт — вещи разные. При освобождении от срочных долгов откладывайте и инвестируйте (подробнее в следующих статьях).

- Не вляпываться в новые долги. Я бы запретил давать необязательные кредиты, у кого куча долгов. Буквально давать “леща” от консультанта по кредитам!

- Увеличить з/п на текущем месте работы. Вы удивитесь, но на вопрос начальнику “Хочу зарабатывать больше, какой результат должен показать”, вы получите в половине случаев конкретный ответ.

- Создайте положительный настрой. Сказать проще, чем делать. Я сам знаком с этой ситуацией. Сам был в долгах в 40 раз превышающих доходы и разобрался с ними.

Не нужно строить воздушные замки — стройте финансовые планы на годы вперед по увеличению доходов и выплате долгов. Математика ваш друг и верный товарищ.

Решил больше уделить времени статьям, материалам и письмам для вас, любимых читателей. Чтобы в общей корзине интернет-хлама вы получали от меня исключительно вкусную и полезную информацию.

Если у вас большие кредиты, то вам поможет создание личного финансового плана или тренинг «Деньги есть всегда». Кликайте на ссылки — там много полезной информации.

5 золотых правил, как навсегда избавиться от кредитных долгов

Существует пять простых правил, с помощью которых заемщик может избавиться от кредитных долгов.

Начните с изучения трат. Тщательно проанализировав имеющиеся расходы, заемщик значительно повысит свои шансы избавиться от долгов. Для этого следует перестать совершать необязательные покупки и минимизировать необходимые.Самый простой способ провести анализ расходов – это создать таблицу в Excel и внести в нее все свои траты. Далее просто следует убрать все, без чего можно обойтись. Выясните проценты по долгам. Очевидный факт, что сначала следует погасить кредит с большей процентной ставкой, почему-то часто игнорируется заемщиками. Внимательно изучив все имеющиеся кредиты и их ставки, должник в первую очередь должен направить свои усилия на то, чтобы избавиться от кредитов с наибольшими процентами. Составьте финансовый план. Финансовый план позволит заемщику спрогнозировать свое финансовое состояние на ближайшие месяцы. Для этого опять же можно воспользоваться таблицей в Excel. В нее надо внести все доходы и расходы, а также долги по убыванию ставки. Таким образом можно наглядно увидеть, сколько обязательств требуют закрытия, какую сумму можно ежемесячно использовать для погашения долгов. Также в этой таблице можно отследить временной промежуток, через который заемщик сможет избавиться от задолженности. Направьте большую часть средств на погашение долгов. Следует правильно рассчитать сумму, которая будет направлена на погашение кредитного долга. Если должник будет откладывать по пять–десять процентов от дохода, а все остальное тратить, то избавиться от долга не получится. Не останавливайтесь, действуйте. Для того чтобы избавиться от кредитов, придется приложить значительные усилия. Недостаточно просто составить финансовый план, необходимо его выполнять. Для этого должнику нужна немалая сила воли.Действенным способом является наличие мотивации. Для кого-то это может быть публичное обещание, для кого-то — внутренний диалог

Должнику важно честно ответить себе на вопрос о том, что именно станет для него действенным мотиватором. Если заемщик воспользуется хотя бы тремя перечисленными способами, его долги начнут уменьшаться