Состояние кредитной нагрузки населения по МФО

Ситуацию с микрофинансированием оценили депутаты из фракции Справедливая Россия. Там подсчитали, что граждане набрали на настоящий момент почти 7 млн. займов. Основной нюанс кроется в том, что не от хорошей жизни люди идут в ФМО.

Сейчас просрочены и сильно порядка 40% взятых в МФО займов. А это — показатель той самой безнадёги, на которую себя обрекают россияне. Почти каждый второй не может расплатиться за невеликие, прямо скажем деньги. Тотальное снижение уровня жизни и быстрый рост долгов заставили задуматься парламентариев о том, нужен ли вообще России институт МФО. Депутаты полагают, что нет и предлагают ликвидировать микрофинансистов.

Чем отличаются инвестиции в МФО от банковских вкладов – 5 главных отличий

Формально инвестиции в МФО – это не вклады, а займы кредитных организаций у физических лиц. Такой способ вложения средств подходит для частных инвесторов, которых не устраивают размеры банковских ставок. Тут уже речь идёт не о защите денег от инфляции, а о реальном доходе.

Отличия инвестиций в МФО от банковских вкладов представлены в таблице:

| № | Критерии сравнения | Банки | МФО |

| 1 | Доходность | 7-9% | От 18% |

| 2 | Риски | Минимальные | Выше среднего |

| 3 | Возможность досрочного расторжения договора | При досрочном закрытии счета проценты теряются | Проценты при досрочном расторжении договора сохраняются |

| 4 | Налогообложение | Не облагаются налогом | Облагается налогом на доходы физических лиц в размере 13% |

| 5 | Размер первоначального взноса | От 1000 рублей | От 1,5 миллиона рублей |

А теперь рассмотрим эти различия подробнее.

Отличие 1. Высокий уровень доходности

Потенциальные прибыли от сотрудничества с МФО в несколько раз превышают среднестатистические банковские проценты.

К слову, процентные ставки банков в последние несколько лет стабильно снижаются. При стандартных 6-8% доход от них даже едва перекрывает инфляцию, которая составила в прошлом 2018 году 4,3%.

Отличие 2. Высокий уровень риска

Работает золотое правило инвестирования: выше доходы – выше риски. Вложения в МФО, в отличие от банковских вкладов, не попадают под действие системы государственного страхования.

Если вы не в курсе, то напомню – все банковские вклады размером до 1,4 млн рублей обязательно страхуются. То есть если ваш банк по каким-то причинам перестанет работать и не сможет вернуть вам деньги, это сделает государство.

На интернет-форумах в последние годы активно обсуждается возможность у инвесторов страховать свои вложения в МФО, однако страховые компании пока такую услугу не предлагают.

Так что никаких определённых гарантий инвестор не получает. Если после передачи средств фирма объявит себя банкротом, вернуть деньги будет по меньшей мере затруднительно. Часто у таких компаний нет ни имущества, ни других активов, которые можно реализовать для возмещения ущерба.

Другие причины рисков:

- МФО дают деньги практически всем желающим, не затрудняя себя глубоким анализом платежеспособности клиентов – вероятность невозврата средств довольно высока;

- при ухудшении экономический ситуации доходность организаций резко снижается, автоматически снижаются и выплаты инвесторам;

- процедура ликвидации МФО не гарантирует возврата средств всем вкладчикам.

Если перечисленные риски кажутся вам серьёзными, значит, инвестиции в МФО – не ваш путь. Выбирайте более надёжные варианты – к примеру, инвестиции в золото или инвестиции в акции.

Как проверить надежность МФО

Перед тем, как вложить деньги в МФО, обязательно проверьте ее на надежность:

Отличие 3. Разные условия досрочного расторжения договора

Если вы досрочно разрываете банковский договор (такая возможность законодательно гарантирована вкладчикам банков) и снимаете деньги со счета, вы теряете накопленные проценты.

В микрофинансовых конторах проценты начисляются по факту – сколько продержали деньги на счету, столько комиссионных и получите. Захотели снять досрочно – никто не накажет рублём.

Но предупреждайте сотрудников о том, что хотите вернуть деньги, заранее. Для этого напишите заявление в офисе или оформите закрытие счета в личном кабинете на сайте – в зависимости от способа взаимодействия с компанией.

Впрочем, в каждой конторе свои порядки. Возможно, есть такие организации, которые не приветствуют досрочное закрытие счета и откажут в «премиальных» при несвоевременном снятии денег. Внимательно изучайте условия и читайте договор.

Отличие 4. Полученный доход всегда облагается налогом

Далеко не все банковские вклады облагаются налогом, а вот доходы от инвестиций в МФО – наоборот: 13% придётся отдать государству. Компании сами занимаются расчетами по НДФЛ, так что считать и пересчитывать, сколько взять, сколько отдать, вам не придётся.

Минимальный размер банковского вклада – 1-10 тыс. рублей в зависимости от учреждения. Микрофинансовым компаниям нужны более крупные суммы. Минимальная установленная законом сумма инвестиций, как мы помним, – 1,5 млн руб.

Инвестирование в микрофинансовые организации

Поскольку МФО по своему принципу работы схожи с банками, то они также нуждаются в денежных средствах, которые, в свою очередь, необходимы для выдачи микрозаймов. Банки пополняют «свою казну» за счет вкладов клиентов, а вот у микрофинансовых организаций такой функции нет.

Но, несмотря на это, МФО научились получать деньги на кредитование от физических лиц за счет так называемых инвестиций. То есть ваши денежные средства будут использоваться организацией в определенный период времени, по истечению которого вы сможете вернуть свои вложения да еще и получите прибыль.

Отличие традиционных банковских депозитов от инвестирования в микрофинансовые организации заключается в размере процентной ставки. Если первые позволяют получить лишь около 7-8% годовых, то инвестиции в МФО принесут 20-30% доход.

Особенности вкладов в микрофинансовые организации

К сожалению, я вынужден огорчить многих людей, заинтересовавшихся в инвестировании в МФО, тем, что минимальная сумма инвестиций в любую из подобных организаций составляет 1,5 миллионов рублей. Это действительно не малые деньги, особенно если сравнивать с тем, что вклады в банках можно открывать даже имея на балансе всего тысячу рублей.

Следующий, немаловажный момент, заключается в том, что ваш доход с инвестиций в обязательном порядке будет облагаться подоходным налогом. Соответственно, при расчете прибыли с вложений вы обязательно должны учесть этот момент.

Ну и, конечно же, вам не стоит забывать, что ваши инвестиции не будут застрахованными, пока вы самостоятельно не оформите страховку. А это дополнительные затраты. В тоже время, при открытии банковского вклада клиент гарантированно получает государственное страхование.

Как инвестировать в МФО?

Если вы планируете вложить свои деньги в организации, выдающие микрозаймы, то, прежде всего, вам необходимо заполнить специальную форму, которые есть практически на всех официальных сайтах подобных компаний. Альтернативный вариант – обратится в офис той или иной МФО. Физическим лицам обязательно при себе иметь паспорт, а юридически – учредительный документ.

После подачи заявки сотрудники микрофинансовых компаний начнут её рассматривать. Обычно этот процесс занимает не более 2-3 дней, после чего, на указанные вами контактные данные, вам пришлют решение относительно одобрения или отказа в инвестировании.

Хочу обратить ваше внимание, что некоторые МФО принимают вложения не только в рублях, но и в долларах, евро, гривнах и других валютах.

Если микрофинансовая организация одобрила вашу заявку, то далее вы перейдете к следующему очень важному этапу – подписание договора. Здесь очень важно внимательно ознакомиться с содержанием договора, который вам предлагают подписать

По желанию вы можете обговорить с менеджерами возможность подкорректировать некоторых пункты в документе.

Особое внимание вам стоит уделять графам, где указана процентная ставка, срок инвестирования, способы получения процентов от инвестиций и возврата денежных средств по окончанию действия договора. Далее вам останется лишь внести определенную сумму денежных средств на специальный банковский счет, который будет указан в договоре

Далее вам останется лишь внести определенную сумму денежных средств на специальный банковский счет, который будет указан в договоре.

Принцип выплаты процентов от инвестиций в МФО?

Здесь все аналогично, как и при оформлении вкладов в финансово-кредитных организация (банках):

Проценты выплачиваются ежемесячно на счет, указанный инвестором. В конце срока действия договора возвращаются вложенные финансовые средства на тот же счет;

Проценты и вложенные деньги переводятся на счет инвестора в конце срока действия договора.

При желании этот момент вы можете также обсудить с менеджерами микрофинансовой организации и договориться о выплате процентов от инвестиций ежеквартально или в любой другой промежуток времени.

Достоинства и недостатки инвестирования в МФО

Для начала давайте я вам поведаю плюсы от вкладывания личных денежных средств в микрофинансовые организации:

- Высокие проценты, а значит и большая прибыль от инвестиций;

- Гибкие сроки оформления вкладов;

Возможность стать привилегированным клиентом организации и получать всевозможные «плюшки»;

Инвестирование в перспективное направление.

Основные минусы выглядят следующим образом:

- Большой шанс того, что МФО может в любой момент прекратить свое существование (бывает очень редко);

- Инвестиции не страхуются государством (в отличие от банковских вкладов);

Минимальная сумма, которую можно вложить в микрофинансовую организацию под проценты, составляет 1,5 миллионов рублей.

Пошаговая инструкция по инвестированию в МФО

Итак, мы уже выяснили, что инвестировать собственные средства в МФО нужно аккуратно и обдуманно, поскольку это большой риск. Правильно инвестировать может помочь брокер, но его услуги не бесплатны.

Для экономии ваших средств мы сделали пошаговую инструкцию, благодаря которой вы сможете правильно оформить договор и получить свою прибыль без посредников.

- Выбор микрофинансовой компании.

Самый важный шаг – это выбор партнера. Деятельность каждой компании находится под контролем государственных органов.

При выборе компании обращайте внимание на:

- Включена ли компания в реестр МФО;

- Как давно работает;

- Какой рейтинг;

- Что пишут о компании в СМИ.

Внимательно изучите всю информацию о будущем партнере. Чем больше информации вы сможете получить, тем правильнее выбор вы сможете сделать. И самое главное – не торопитесь и получайте сведения от разных источников, ведь вы должны найти лучшее МФО.

- Выбор программы.

Как правило, крупные компании готовы предложить выгодные программы на выбор.

Программы отличаются:

- Сроками;

- Процентами;

- Способами получения процентов.

Прежде чем сделать выбор, хорошо пообщайтесь с консультантом. Обязательно просчитайте прибыль по всем программам и выберете наиболее оптимальный для себя вариант.

- Изучение и подписание договора.

Даже школьник знает, что прежде чем подписать договор, его нужно внимательно прочитать. Если будут вопросы, не стесняйтесь и спрашивайте сотрудника компании. Лучше всего запросить шаблон договора заранее и внимательно изучить его в домашней обстановке.

Если есть возможность, покажите типовой договор юристу и получите квалифицированную оценку о возможных рисках.

- Перечисление денег.

Как только вы подпишите договор, микрофинансовая компания выставит счет. На полученные реквизиты, вы перечисляете оговоренную в договоре сумму. Если вы будете перечислять средства самостоятельно, через личный кабинет, перед отправкой обязательно перепроверьте корректность введенных данных. Ошибок в этом деле допускать нельзя.

- Выплата процентов.

Это самая приятная часть всей процедуры.

Каждый клиент решает самостоятельно, как он будет получать проценты:

- Каждый месяц;

- Один раз в квартал;

- По итогам отчетного года.

Как правило, микрофинансовые компании перечисляют средства на личные реквизиты инвестора.

Специально для вас, дорогой читатель, был собран рейтинг лучших компаний, в которые стоит инвестировать свои сбережения.

- Домашние деньги. Компания предлагает оформить договор на срок от 3 до 24 месяцев. Оформить договор можно как в рублях, так и валюте. Чистая процентная ставка, после уплаты всех налогов составляет 21,75% в год.

- Moneyman. Компания принимает средства в размере от 1 500 000 до 5 000 000 рублей. Размер процентной ставки зависит от срока. Заключая договор на 6 месяцев, вы получите 26% в год, в то время как годовой договор принесет прибыль 30%. При сумме инвестиций более 6 000 000 рублей компания готовы выплатить 36% годовых.

- Мани Фанни. Срок инвестирования в этой компании от 3 до 36 месяцев. Ставка 26,4% годовых. По условиям договора инвесторы могут подключить капитализацию процентов.

- Е-заем. Компания принимает средства на срок от 6 до 24 месяцев, по ставке от 22% до 28% годовых. По условиям договора проценты выплачивают один раз в квартал, на личный счет инвестора.

- Парса Групп. Процентная ставка зависит от суммы и срока и колеблется от 18% до 36%. Срок договора от 3 до 36 месяцев. Компания дает на выбор три способа получения процентов: раз в месяц, ежеквартально, в конце срока.

Как заработать на МФК

Таким образом, рынок МФК растет. Ужесточение законодательных требований, с одной стороны, ограничивает возможности компаний – теперь под 100500% годовых кредит не дашь. С другой стороны, это вынуждает компании трансформироваться и более осознанно подходить к составлению кредитного портфеля. Риск невозврата при этом должен сокращаться. А это повысит доходность компании в целом.

Как инвестору заработать на быстрорастущем рынке? Есть два основных способа:

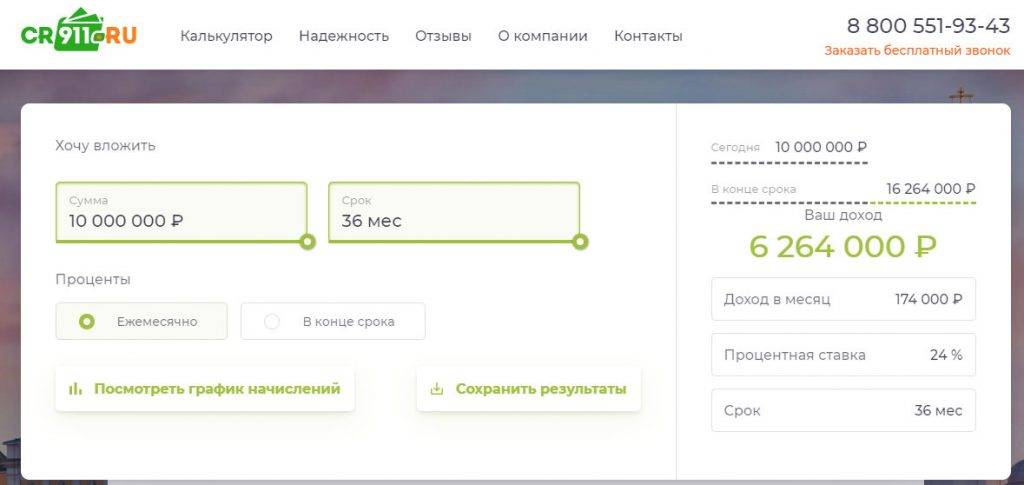

- Вложиться непосредственно в МФК. Порог входа – от 1,5 млн рублей, доходность – от 18% годовых (в зависимости от программы). К примеру, МФК CR911 (Кредит 911) позволяет заработать от 18% до 24% при инвестировании на срок от 12 до 36 месяцев.

Инвестиции непосредственно в МФК подойдут для людей с большим капиталом

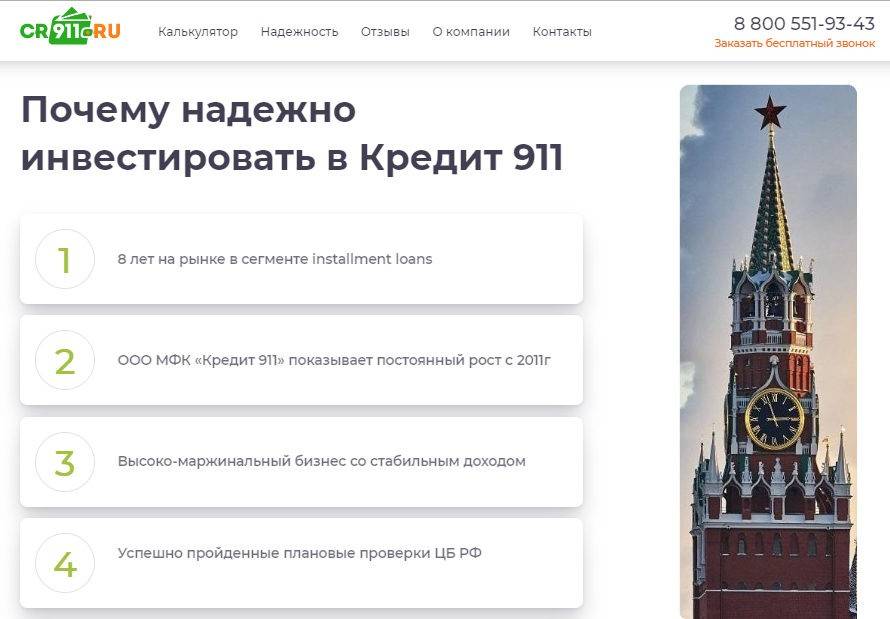

Стоит особое внимание уделить надежности компании. Так, МФК CR911 обязательно заключает с инвесторами договор, гарантирует возврат средств и процентные начисления

Проверяйте финансовое состояние МФК, в которую вкладываете: насколько рисковый ее портфель, кто основные заемщики, кто партнеры компании, как она строит свою работу, насколько широкий охват, есть ли перспективы. Проверяйте выполнение нормативов ЦБ РФ, отсутствие арбитражных споров и тяжб. Узнайте срок работы компании (чем дольше – тем лучше), является ли МФК членом СРО, выполняет ли свои обязательства перед клиентами и инвесторами.

И только убедившись, кто компания – айс, стоит вкладывать в нее свои деньги. Так что удачных вам инвестиций в МФК! Хотите подробностей – вэлком в эту статью. Удачи, и да пребудут с вами деньги!

В чем отличие от депозита?

Говор про вклады в микрофинансовые организации, многие не видят разницы между открытием депозитного счета в банке. Вместе с тем, здесь существует большая разница.

Основные отличия:

Депозит или МФО

- С дохода от вклада в МФО вкладчик обязан заплатить 13% подоходного налога. Банковский депозит этим налогом не облагается.

- Существенная разница в процентах. Вклад в МФО стандартно приносит 25-30% годовых, в банках 13-15 % годовых, в зависимости от срока, условий, валюты.

- Деятельность МФО контролируется государством только частично.

- Более высокий финансовый риск по сравнению с банковским депозитом.

- Нельзя изъять досрочно свой вклад из МФО. Банк же обязан вернуть депозит по первому требованию клиента с той лишь разницей, что может не выплатить установленную прибыль, если нарушены условия договора со стороны вкладчика.

- Инвестиция в МФО ограничивается 1,5 миллионами рублей.

Инвестирование в МФО связано для клиента с большим риском, чем депозит в банке. Однако инвестор сможет получить значительно больший доход.

Навстречу заемщикам

Рост рынка микрозаймов происходит быстрыми темпами. В 2017 году прирост составил 35%, в 2018 – 25%, в 2019 – уже 30%. Компании отрабатывают разные способы предоставления займов и осваивают выдачу микрокредитов онлайн (или гибридного варианта – когда первый заем оформляется в офисе, остальные – на выбранную карту).

В то же Мексике, к примеру, и 1500% годовых – нормальное явление. В США некоторые компании ссуживают под 6000% (!) годовых.

В России действует так называемый «Закон о процентах» – это поправки в ФЗ-115. С 1 июля максимальная ставка по микрокредитам составляет 1% в день (или 365% годовых). При этом запрещено использовать капитализацию долга (проценты на проценты). Ограничена и максимальная сумма начисления пени – 100% от суммы долга.

К примеру, если заемщик возьмет 10 тысяч в долг, то больше 20 тысяч с него МФК не получит.

Ограничено и число выдаваемых микрозаймов – не более 3 «в одни руки». Правило, правда, не касается рефинансирования. Но рефинансировать микрозаймы можно, если это повлечет за собой уменьшение платежа и сокращение ставки.

Еще одно из последних изменений касается залога. Микрокредиты под залог имущества по-прежнему можно давать, но так как максимальный размер штрафов ограничен 100% от суммы долга, то взыскать заложенное имущество не получится: сумма долга и стоимость имущества несоразмерны. Это поможет избежать ситуации, когда из-за долга в 25 тысяч рублей МФК будут взыскивать авто или квартиру.

Как привлечь клиентов

Наиболее перспективные направления маркетинга для микрокредитной компании – наружная реклама в местах массового скопления людей, а также свой сайт и сотрудничество с рекламными агентствами. Конечно, каждая акция продвижения услуг обходится предпринимателю недёшево: примерно около 10% от оборота (если он планирует продать кредитов на 1 млн рублей, то вложения в рекламу должны быть около 100 тысяч рублей).

Как показывает практика, кроме вывесок и указателей хороший результат даёт раздача листовок, расклейка рекламных объявлений в общественном транспорте, публикации в региональных печатных СМИ. Чтобы продвигать свой продукт, нет необходимости брать в штат компании соответствующего специалиста. На первых порах можно заключить договор с местным пиар-агентством, которое за небольшую абонентскую плату будет подбирать для фирмы наиболее выигрышную стратегию завоевания рынка.

Риски и страховка

Страхование финансовых рисков, пожалуй, является одним из самых актуальных вопросов в подобном инвестировании. Учитывая частичный надзор со стороны государства над деятельностью микро финансовых организаций, нестабильную экономическую ситуацию в стране, определенный финансовый риск, конечно, есть.

Финансовые риски

Что же произойдет с вкладом клиента, если МФО признает себя банкротом? Его вернуть будет практически невозможно.

Поэтому, чтобы минимально снизить финансовый риск от подобной инвестиции, можно себя застраховать двумя способами:

- Привлечь стороннюю страховую компанию, выбрав наиболее надежного партнера.

- Поместить вклад в МФО, где услуга страхования уже заложена в депозитный продукт.

Но, справедливости ради стоит заметить, что информации о закрытии МФО и признании себя банкротом на российском рынке пока нет. Но здесь стоит учитывать, что рынок инвестирования в МФО еще очень молод, и пока, может быть, просто не было практики закрытия фирмы вместе с вкладами клиентов.

Итак, основными рисками, которые выступают при сотрудничестве с МФО являются:

- Банкротство компании. Есть большая вероятность того, что недобросовестные заемщики, взяв деньги под высокий процент, просто не вернут долг.

- Отсутствие контроля на государственном уровне. Это относительно новое направление, деятельность которого не регулируется на законодательном уровне.

- Ложные сведения о компании.

Оценивая степень рисков от вложения денег в МФО, нужно понимать, что ее высокий порог напрямую связан с потенциальной прибылью. Здесь речь уже идет не о сохранности, а о заработке. Инвестор должен четко понимать, как компании генерируют заработок.

МФО кредитуют физических лиц под большие проценты и на короткий срок. Как правило, за микро займами в учреждение обращаются люди, которые имеют серьезные финансовые проблемы и не смогли получить стандартный кредит в банке. Это объясняет большой процент невозвращенных кредитов.

Соответственно, МФО защищает себя от таких недобросовестных клиентов большим процентом, который перекроет потенциальный не возврат какой-то части клиентов.

Анализ рисков

Еще один риск, о котором следует помнить – это компании-однодневки. МФО, с которой вы заключаете договор, на самом деле может не соответствовать действительности. Приобретая франшизу у популярной организации с именем, учреждение пользуется положительной репутацией компании, но не всегда соответствует уровню головной фирмы. В

Вкладчик, который изучает отзывы о МФО, которое предоставило франшизу, на деле начнет сотрудничество с совсем другой фирмой.

Все управление финансовыми рисками ложится на плечи самого Инвестора, поэтому, сотрудничая с МФО, нужно очень грамотно подходить к выбору компании и к условиям договора, которые они предлагают.

В отличие от банков, публикующих свою отчетность публично, анализ деятельности МФО весьма затруднен. Именно поэтому анализировать и просчитывать финансовые риски при инвестировании в МФО очень сложно.

Если вы чувствуете, что не обладаете достаточным уровнем знаний, можно обратиться к опытным инвесторам, которые за определенную плату подберут выгодное предложение.

Почему вклады МФО более доходные?

Ответ на этот вопрос прост. Микрофинансовые компании предоставляют займы предпринимателям и фирмам под большие проценты. Например, если клиент берет 500000 рублей на 2 года, то он переплачивает почти 400000 рублей. Процентная годовая ставка равна 65%. В связи с этим они вполне могут позволить себе открывать вклады на 1,5 млн. и 500000 рублей.

Конечно, можно получить хорошую прибыль, открыв вклад в МФО, но имеются большие риски потери своих денежных средств. При выборе такой организации, стоит учитывать их годовой бюджет. МФО должна как минимум 3-4 года просуществовать на рынке. Желательно узнать о страховой компании организации, можно ли будет застраховать открытый депозит.