Особенности оформления потребительского кредита

Указанная категория по большей части подразумевает единый бесцелевой кредит. Множества узкоцелевых потребительских ссуд в Сбербанке не предусмотрено. Именно поэтому здесь нельзя запросить кредит на обучение, лечение или для покупки авто (хотя конкретно автокредитование доступно при содействии партнера — Сетелем Банка). Все возможные цели обычно вписываются в единый продукт.

Единый кредит без подтверждения целей его растраты можно предварительно просчитать на представленном в общем доступе калькуляторе. Результат не будет причислен к правилам публичной оферты и, скорее всего, подвергнется незначительным изменениям при непосредственной обработке заявки банковским специалистом.

В Сбербанке действуют зарплатные проекты для корпоративного сервиса, а именно, зачисления заработной платы работников на счета финансового учреждения. Факт участия в таком проекте или же перечисление сюда пособий из ПФР дает претенденту скидку на ставку (минус 1% от базовой цифры).

Кроме того, участие в корпоративном проекте дает обслуживаемому по нему лицу избежать подготовки объемного документального пакета. Формирование и отправка запроса осуществимы для такого контингента в режиме онлайн. А итоговое получение денег заменяется безналичным переводом на карту от Сбербанка. Для остальных же кредит выдается наличными.

Рассмотрим, как получить кредит в Сбербанке и каковы требования к заемщикам. В их числе:

- Гражданство РФ и присутствие прописки.

- Возраст: от 18/21 до 70 лет.

- Требования по трудовому стажу предъявляются только для нецелевого кредита. При этом они различны для зарплатников и незарплатных клиентов Сбербанка. Первым достаточно работать на текущем месте 3 месяца. Для остальных увеличивается срок трудоустройства и длительность обобщенного стажа.

Отступлением от правил Сбербанка по отсутствию категоризации кредитов стал займ для владельцев ЛПХ. Он является целевым и предназначается для ведения и развития хозяйства с подтверждением этой цели кредитору. Параметры обслуживания отличаются от выше представленного варианта. Объединяет их то, что данный кредит также не выдается в Сбербанке наличными, а зачисляется на дебетовую карту.

Процентные ставки в Сбербанке

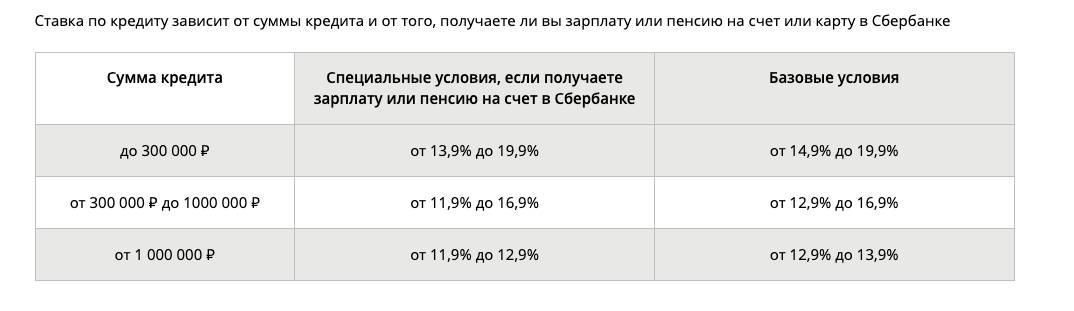

Во всех финансовых организациях процентные ставки по разным кредитным предложениям варьируются, например, в Сбербанке минимальная процентная ставка – 12,9%, а максимальная – 19,9%. Как получить кредит под минимальную процентную ставку в Сбербанке? Для определения точных условий ссуды рассматривается несколько критериев:

- финансовая стабильность клиента;

- сумма займа.

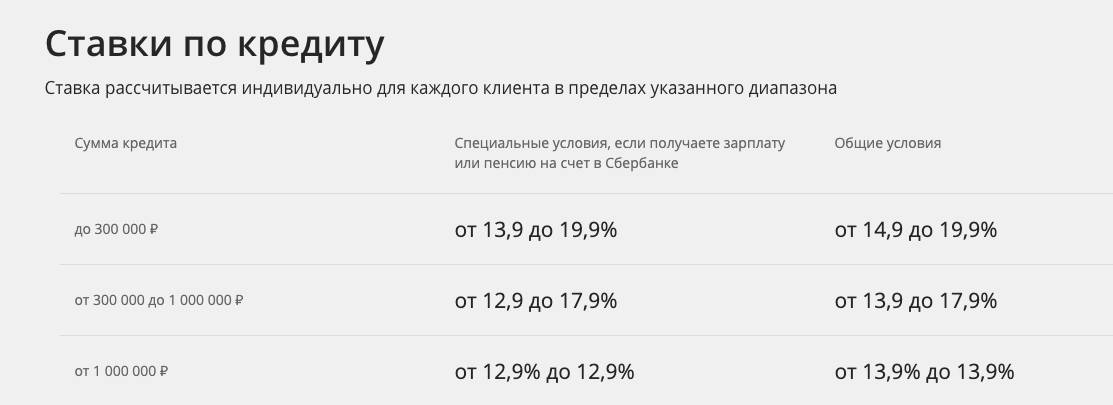

Существуют базовые тарифные ставки, которые определяются в зависимости от суммы кредита.

| Ссуда | Процентная годовая ставка |

|---|---|

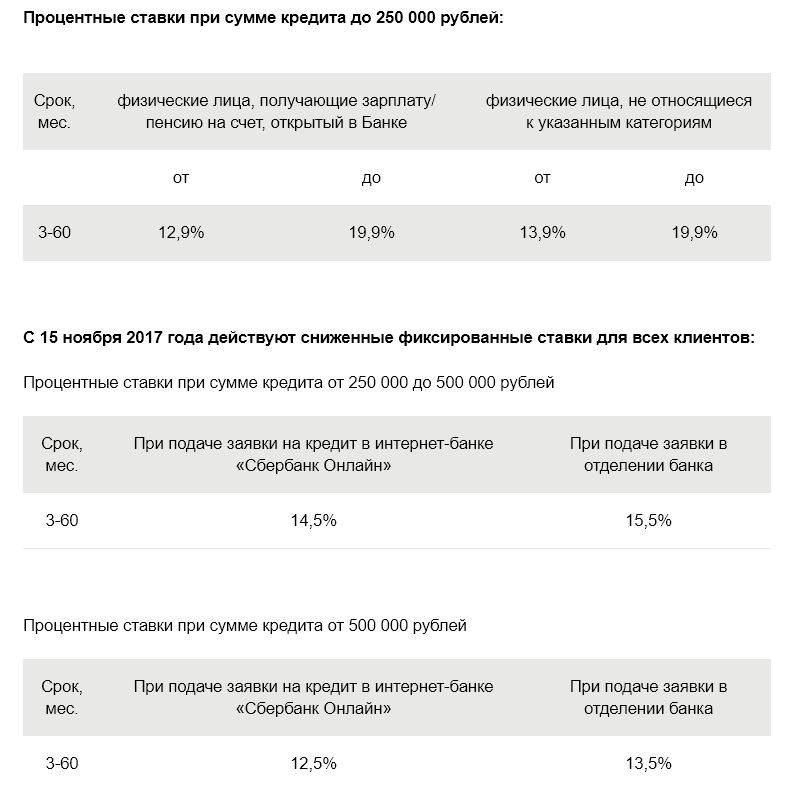

| До 300 тыс. руб. | От 13,9% до 19,9% |

| От 300 тыс. руб. до 1 млн. руб. | От 12,9% до 17,9% |

| Более 1 млн. руб. | 12,9% |

Каждому клиенту банк предлагает индивидуальные условия, но только после детального изучения пакета документов. Конечно, окончательные условия будут находиться в рамках базовой тарифной сетки.

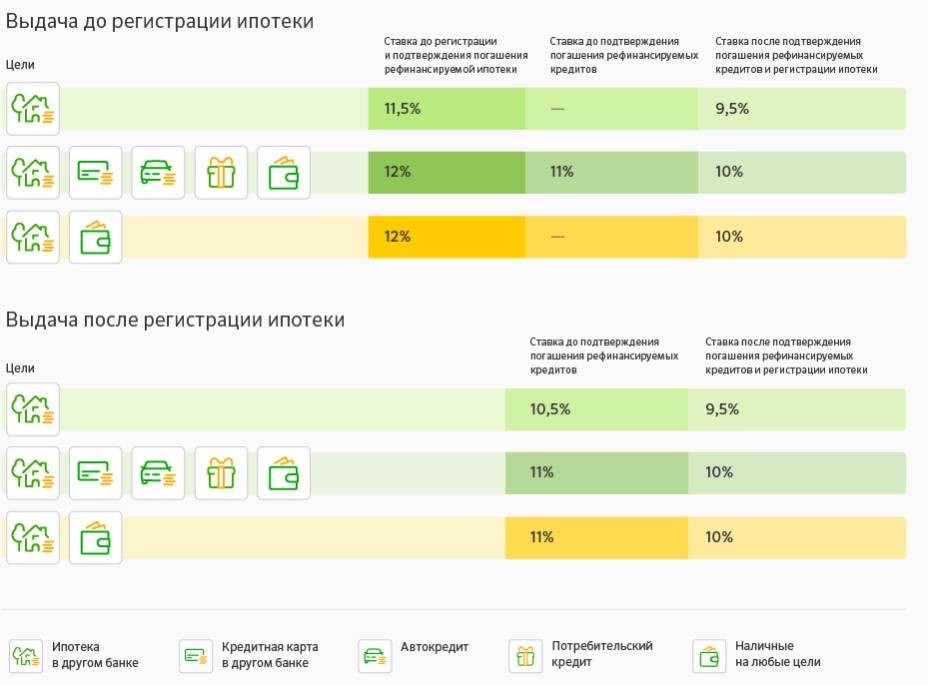

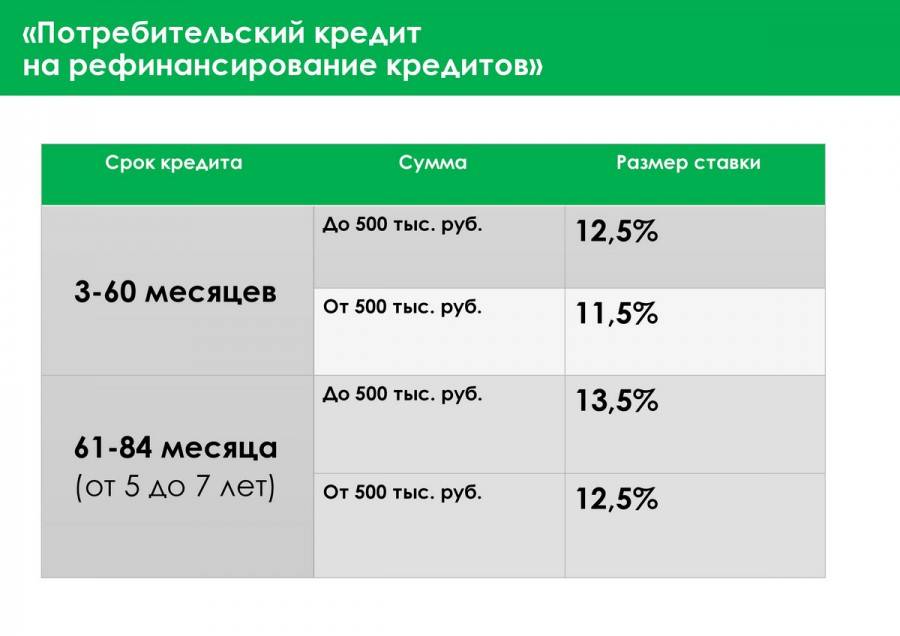

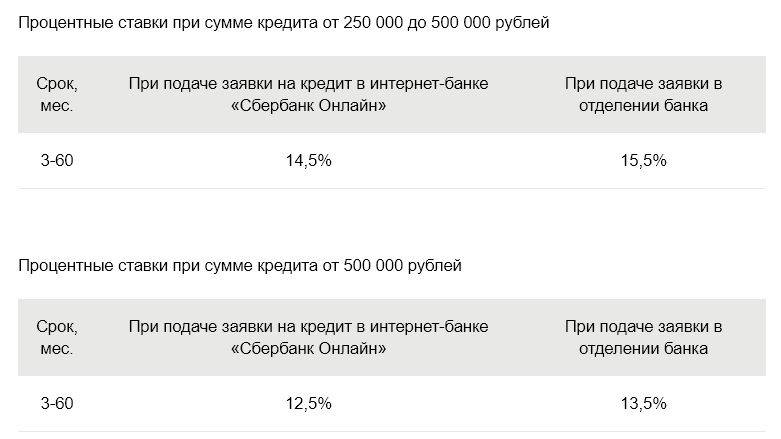

Необходимо отметить, то процентные ставки по рефинансированию кредитов несколько ниже.

| Ссуда | Процентная ставка |

|---|---|

| Менее 500 тыс. руб. | 13,9% |

| Более 500 тыс. руб. | 12,9% |

Получение минимального потребительского кредита в Сбербанке

Кредит без обеспечения можно оформить онлайн, на сайте банка, либо получить при личном посещении ближайшего офиса Сбербанка.

В первом случае следует:

- зайти на сайт;

- выбрать нужный займ и устраивающие сроки кредитования;

- заполнить анкету;

- отправить заявку.

Во втором случае необходимо предоставить:

- российский паспорт с отметкой о регистрации;

- копию трудовой (вариант, пенсионное удостоверение);

- справку о доходах (2НДФЛ или по форме банка).

Если сумма кредита значительная, может потребоваться предоставление иных документов.

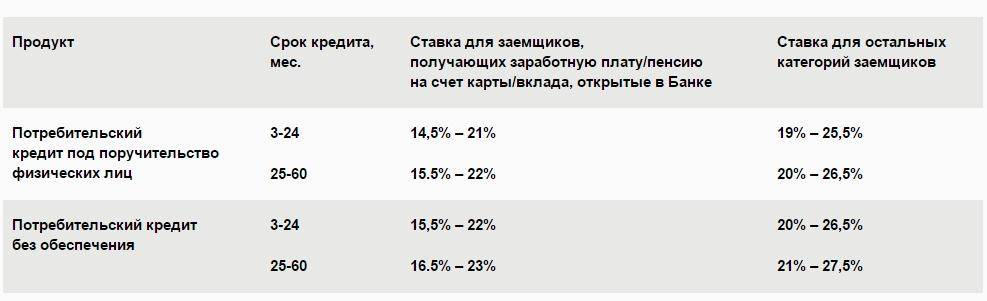

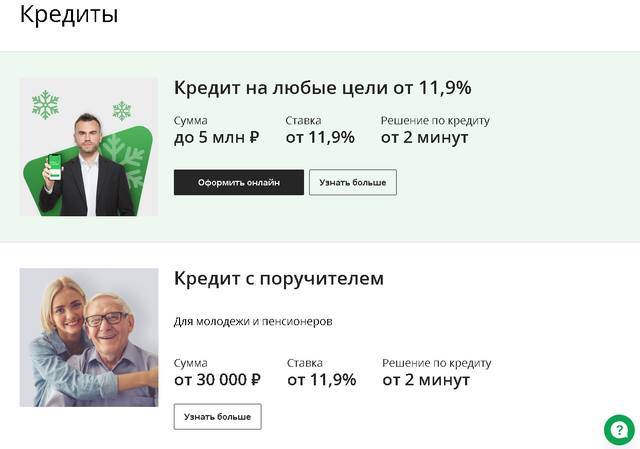

Потребительский кредит с поручительством

По условиям, установленным Сбербанком на 2019 год, оформить займ под поручительство третьего лица имеют возможность только пенсионеры и молодые заёмщики.

Поручитель является своеобразной страховкой банка, гарантирующей поступление платежей по выданному кредиту даже в случае финансовых сложностей с его обслуживанием, возникших у заёмщика.

При получении займа до 50000 руб., поручитель не требуется.

Если сумма составляет 50000-300000 руб., в зависимости от личности заёмщика ему может быть предложено предоставить одного поручителя.

Если сумма кредита превышает 300000 руб., то заёмщику придётся представлять двух поручителей.

При подаче заявки на предоставление кредита поручитель представляет пакет документов, аналогичный тому, который требуется от заёмщика.

Требования к поручителю:

- возраст – (21-65) лет;

- общий трудовой стаж более 12 мес., при условии работы на последнем месте не менее 6 мес.;

- гражданство России;

- подтверждённый доход (2НДФЛ).

В связи с тем, что поручитель является ответственным за надлежащее исполнение лицом, получившим кредит, обязанностей по кредитному договору, при повторной просрочке текущего платежа банк может выставить ему требование погасить возникшую задолженность.

В тех случаях, когда заёмщик объявляет о своей неплатёжеспособности, и отказывается от исполнения обязательств по договору, поручителю остаётся два варианта:

- выполнять требования кредитного договора самостоятельно;

- полностью погасить кредит в течение полугода.

Потребительский кредит с обеспечением

Сбербанк рассматривает в качестве возможного обеспечения:

- недвижимое имущество (в качестве единственного предоставляемого обеспечения рассматривается только по ипотеке, в остальных случаях требуется предоставление дополнительного залога);

- объекты незавершённого строительства (на тех же условиях);

- транспортные средства;

- иное;

- ценные бумаги;

- мерные слитки драгметаллов, закладываемые в банк на хранение.

В качестве дополнительного обеспечения банком рассматриваются:

- поручительство жены/мужа (если они не выступают по договору как созаёмщики);

- залог прав имущественного характера (например, права требования) по договорам цессии или инвестирования.

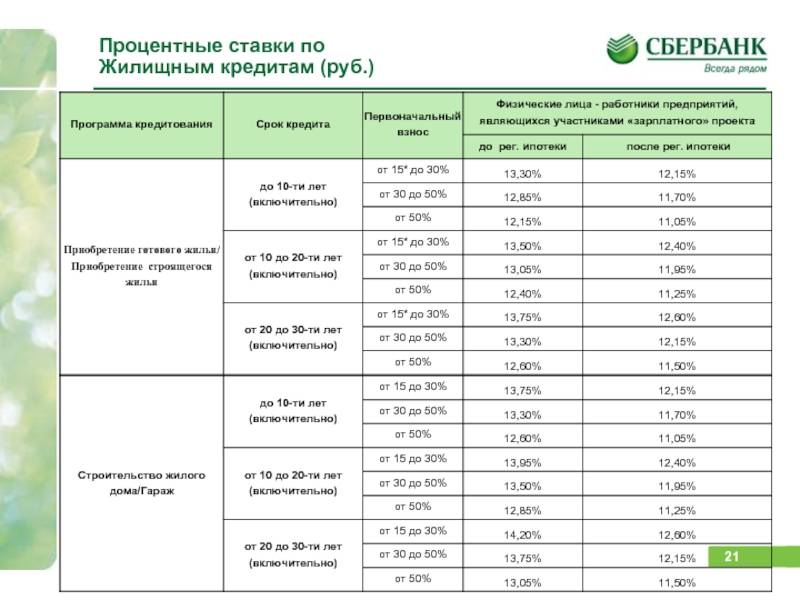

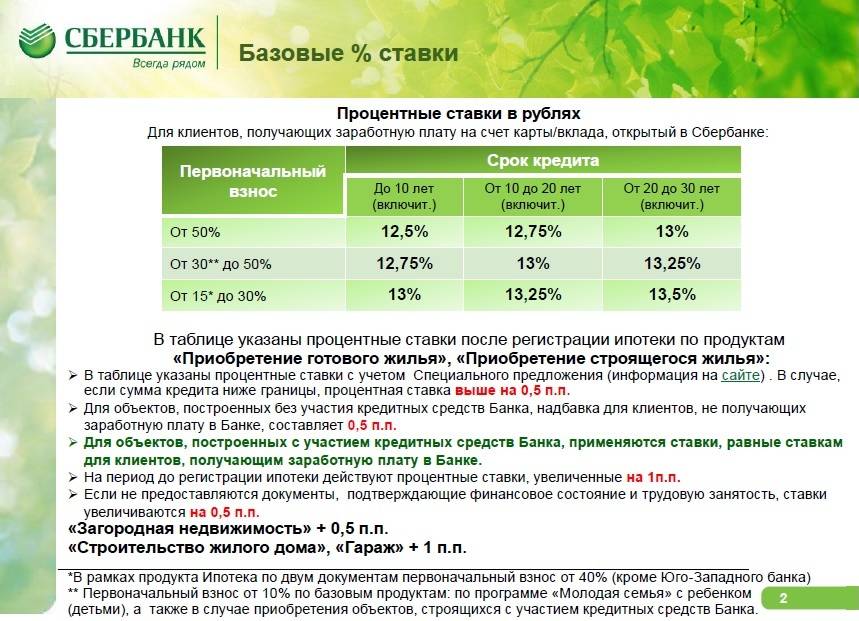

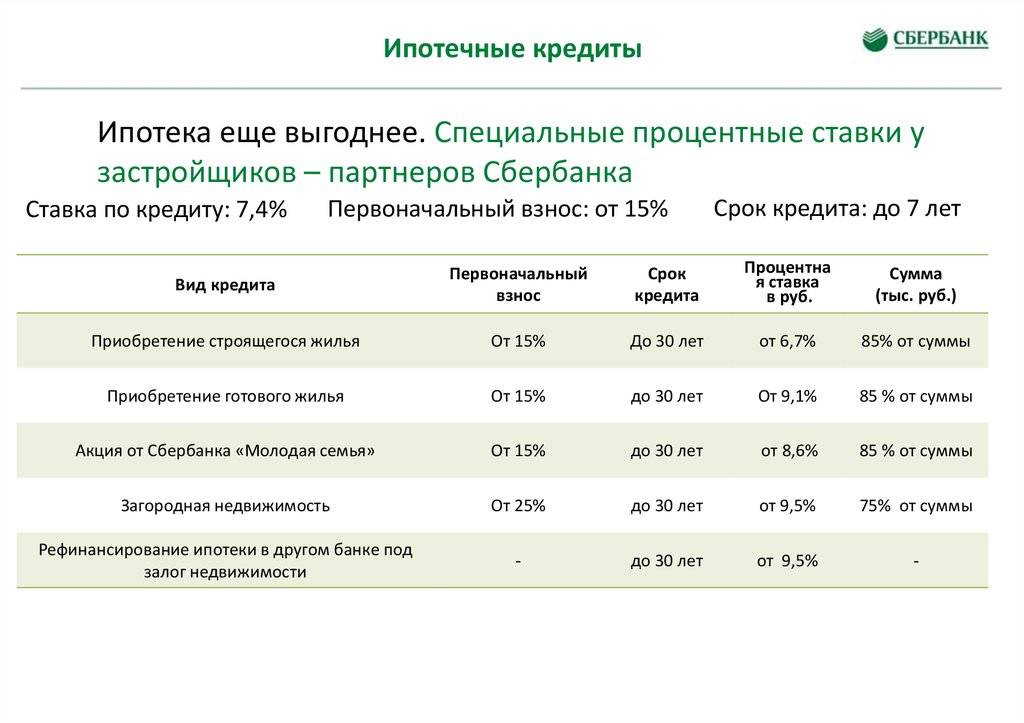

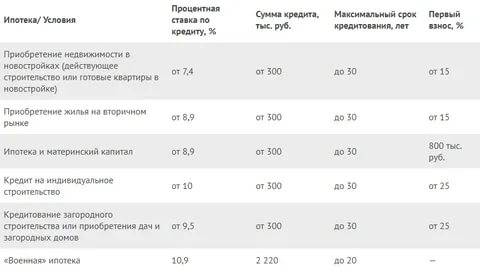

Займ под залог недвижимости предоставляется на льготных условиях. Например, может быть снижена процентная ставка, увеличена сумма кредита до 10 млн. руб., а срок кредитования – до 20 лет.

Льготные условия

Каждый банк старается привлечь клиентов к себе на постоянное обслуживание, создавая для них более выгодные условия кредитования. Таким образом, льготные условия имеют физические лица, получающие зарплату и пенсию на счета Сбербанка. Юридические лица, открывшие расчетный счет, и поддерживающие по нему стабильный оборот

Банк примет во внимание и открытые депозиты, а также любые другие долгосрочные отношения с клиентом

В случае отказа не отчаивайтесь, а попытайтесь наладить постоянные отношения с банком, что поможет в дальнейшем получить заем.

Как оформить минимальный кредит в Сбербанке

Размер ссуды определяется по заявлению, составленному в отделении банка, и пакету предоставленных документов. Для каждого клиента финансовая организация предлагает индивидуальные условия кредитования.

Чтобы подать заявление и получить потребительский кредит под минимальный годовой процент, заемщик должен выполнить несколько простых действий:

- зайти на сайт Сбербанка, указав контактный номер телефона;

- из предложенных программ выбрать наиболее подходящий и указать условия кредитования;

- заполнить анкету, указать данные паспорта, место работы и средний доход;

- отправить анкеты для рассмотрения.

Как правило, банк рассматривает заявления на протяжении двух дней, о принятом решении клиента уведомляют в СМС-сообщении. В случае положительного решения о предоставлении кредита, заемщик должен взять документы и посетить ближайшее отделение. Это необходимо, чтобы завершить процесс оформления займа, подписания договора и получения карты.

Как погасить: удобные способы

Закрывать долги можно разными способами:

- Через банкомат.

- В кассе банка наличными.

- Через СБОЛ Сбербанк Онлайн.

- Переводом с любого другого банка (в этом случае взимается комиссия 1-1,5%, а срок ожидания может занять до 3-5 рабочих дней).

После получения кредита клиенту выдают бесплатную карточку, на которую следует ежемесячно переводить необходимую сумму. Ей можно пользоваться и как дебетовой карточкой – например, оплачивать ЖКХ без очереди, платить налоги, пополнять баланс мобильного или совершать покупки в магазине. Погашение происходит равными частями в течение всего срока использования кредита (аннуитетные платежи). Также допустимо погашение всего кредита или его части до наступления такого обязательства, то есть досрочно. За досрочное закрытие долга нет дополнительных комиссий и прочих удержаний.

Меньше риск – меньше ставка

Понять алгоритм отбора заемщиков можно – все зависит от общей платежеспособности и благонадежности клиента. Проверенным, ответственным и способным вовремя отдать долг обратно, банк предложит минимальную ставку, а при заключении сделки с рискованным и вызывающим сомнения претендентом – максимальную. Так ФКУ старается предотвратить возможные убытки и обезопасить свои активы.

Поэтому ценятся зарплатные клиенты банка. Во-первых, все данные об их доходах и расходах уже есть в банковской базе. Во-вторых, держателям карт доступен сервис «Сбербанк Онлайн», где можно бесплатно подключить автоматический платеж на зарплатную карточку и избежать просрочек. В-третьих, ФКУ не хотят терять «своих», поэтому стараются предлагать более выгодные условия и различные привилегии.

Объяснимо и желание Сбербанка кредитовать на крупные суммы, привлекая заемщиков сниженной ставкой. Правда, особой экономии ждать не стоит, так как и процентов начисляться будет больше. Также влияет и то, что займы более миллиона берутся на длительный срок, что увеличивает итоговую переплату.

Если берутся кредитные средства под залог недвижимости, то рекомендуется не забыть про скидки от застройщика и снижение ставки при оформлении кредита на сайте «ДомКлик». Так можно существенно уменьшить ставку. Не забываем, что залоговый объект в обязательном порядке страхуется за счет заемщика. Чтобы сэкономить, а не переплатить, заранее просчитываем, выгодно ли заключить сделку даже при минимальных годовых.

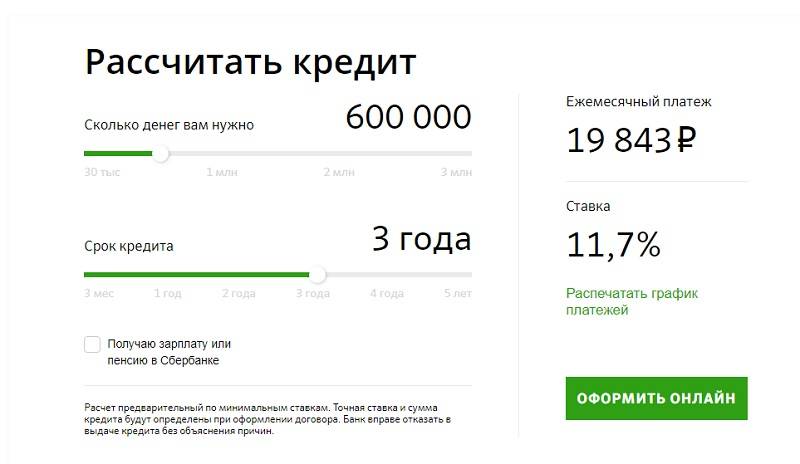

Расчет процентной ставки: кредитный калькулятор сбербанка

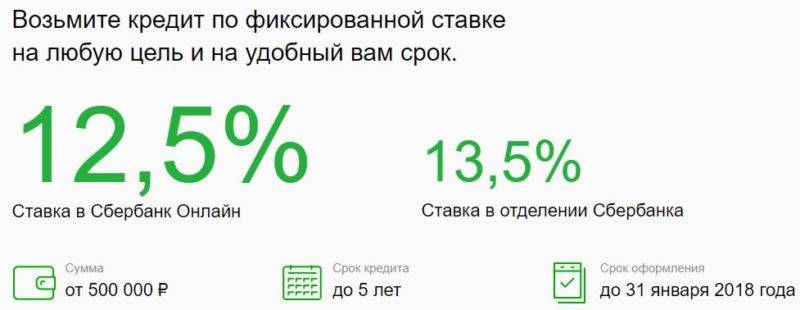

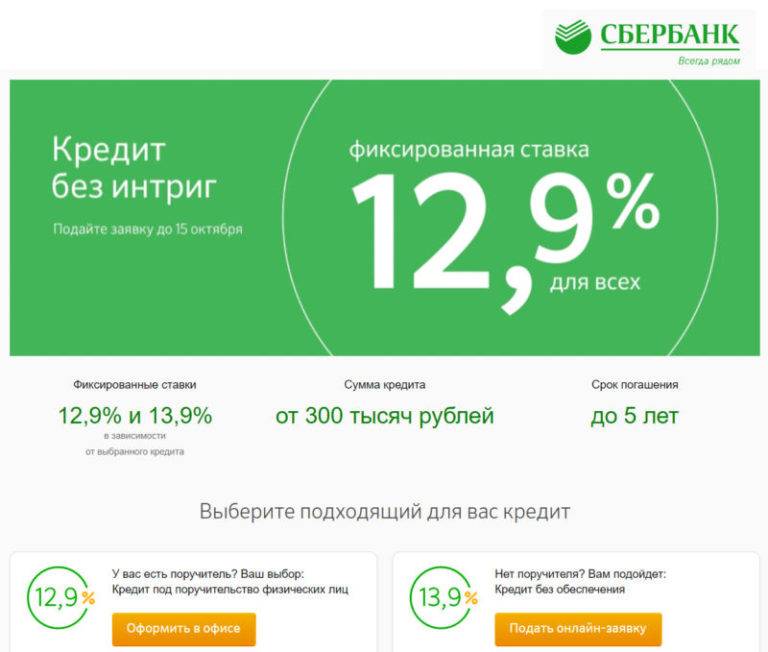

Тарифы в 2020 году по сравнению с предыдущим периодом немного снизились – теперь процентная ставка составляет от 11,9% до 19,9% годовых. Рассчитать кредит онлайн можно, воспользовавшись бесплатным калькулятором. Например, если занять 500 тыс. на 3 года по ставке 11,9%, то:

- ежемесячный платеж составит 16500 руб.;

- переплата 97000 руб.

Разработанный в Сбербанке кредитный калькулятор дает возможность рассчитать любой вариант. При этом сумму переплаты всегда можно уменьшить, если погашать кредит досрочно (хотя бы на небольшую сумму)

Особенно важно делать это в начале срока, когда значительная часть ежемесячного платежа идет на погашение процентов

Программа поддержки заемщиков: условия и особенности

С 2017 года Сбербанк принимает заявки в рамках программы поддержки заемщиков, оказавшихся в трудной финансовой ситуации. По условиям банк может снизить размер кредитной задолженности по ипотеке на 30%, но не более, чем на 1,5 млн рублей. Стать участником программы могут клиенты, попадающие в одну или несколько категорий:

- Лица с инвалидностью либо родители инвалида.

- Опекуны или родители, на иждивении которых есть несовершеннолетние дети, а также студенты или аспиранты возрастом до 24 лет, обучающиеся на очной форме.

- Ветераны боевых действий.

Также есть определенные условия для участия в программе. Участвовать могут те заемщики, средний совокупный доход семьи которых не превышает двойной размер минимального прожиточного минимума. Размер обязательного платежа по ипотеке увеличился более чем на 30% с момента оформления договора. Залоговая недвижимость является единственным жильем. Ипотека оформлена и получена более года назад. Площадь квартиры не превышает установленных программой норм: для однокомнатных – до 45 квадратов, для двухкомнатных – до 65 квадратов, для трехкомнатных – до 85 квадратов.

Для оформления реструктуризации потребуется собрать пакет документов:

- удостоверение личности;

- подтверждение, что заемщик попадает в одну из категорий (медсправка об инвалидности, свидетельство о рождении ребенка/детей, справка из института);

- подтверждение трудовой занятости и доходов;

- документы о недвижимости, подтверждающие собственность, квадратуру.

Подавать документы можно даже в том случае, если клиент уже пытался поучаствовать в программе. Для этого вновь собирается полный пакет бумаг и подается в банк.

Как получить минимальный потребительский кредит в Сбербанке

Первым шагом в оформлении ссуды является подача заявки. Именно на ее основе определяется одобренная сумма потребительского займа и предлагаются индивидуальные условия. Наиболее простой способ заполнения заявки – воспользоваться специальным сервисом в онлайн-режиме.

Рассмотрим, какие шаги должен сделать клиент для подачи заявки:

- Войти в Сбербанк Онлайн или перейти к оформлению через сайт, указав номер мобильного телефона.

- Выбрать подходящий кредитный продукт и указать желаемые параметры ссуды.

- Заполнить небольшую анкету с личными и паспортными данными, а также с информацией о месте работы и доходах.

- Отправить заявку на рассмотрение.

Обычно заявка рассматривается в течение двух рабочих дней. Если никаких проблем не возникло, то она будет одобрена, а решение поступит на мобильный телефон. После этого можно обращаться в отделение с документами для окончательного оформления займа и получения денег.

Требования к заемщикам

Очевиден факт, что Сбербанк выдаст кредит на выгодных условиях и без поручителя в том случае, если заемщик соответствует определенным параметрам. Все их можно разделить на официальные – те, что размещены в условиях и являются общедоступными, и на неформальные – прописанные во внутренних положениях и инструкциях банка, доступ к которым открыт только для сотрудников. Это совсем не означает, что банк не заинтересован в выдаче таких кредитов. Просто абсолютно все банки стараются минимизировать свои риски по невозвратам.

Итак, как взять потребительский кредит с минимальным пакетом документов, на выгодных условиях и без поручителя в популярном с России Сбербанке?

Стандартные требования к заемщику

Возраст

Вне зависимости от того, есть ли у заемщика с банком долговременные отношения, возрастной интервал составляет от 21 до 65 лет.

Наличие постоянного места работы

Лица, зачисляющие свой доход на счета Сбербанка, сей факт не подтверждают. Иные граждане, исходя из формы занятости, представляют следующие документы: заверенная должностным лицом и печатью работодателя копия трудовой книжки либо выписка из нее; справка; копия трудового контракта; удостоверение адвоката или нотариуса; лицензия на осуществление деятельности; приказ Минюста о назначении на должность нотариуса; свидетельство ОГРИП (для ИП).

Стаж

Данный показатель имеет разное значение для отдельных категорий граждан: для зарплатников он составляет не менее 3 месяцев у последнего работодателя; для всех остальных – от 6 месяцев по действующему месту работы и не менее 12 месяцев за последние 5 лет.

Стабильный доход

Подтверждается справкой, которая оформляется по форме: 2НДФЛ, Сбербанка либо самого предприятия. Зарплатникам предоставление такого документа не требуется. Дополнительно могут быть предоставлены подтверждающие документы о других источниках доходов: справки о доходе от работы по совместительству, справки с ПФР или отделений соцзащиты населения или других госучреждений; договоры ГПХ; налоговая декларация, договор сдачи в аренду жилья, авторский договор.

Гражданство РФ и регистрация на ее территории

При этом получатели зарплат и пенсий на карты Сбербанка, имеют право оформить и получить кредит в любом регионе, без привязки к территориальному отделению банка. Все остальные – только в подведомственном учреждении по месту прописки либо нахождения работодателя.

Внутренние требования

Чтобы получить ссуду без поручительства, заемщик должен соответствовать и другим стандартам, которые практикуют практически все российские банки:

- Положительная кредитная история. Сведения обо всех полученных ранее, а также имеющихся по настоящее время кредитах, предоставляет бюро кредитных историй. Для формирования хорошей репутации, любой займ должен погашаться своевременно и в полном объеме.

- Отсутствие непогашенных судимостей. Понятно, что для банка кредитование таких лиц недопустимо. Информация о наличие таких фактов в биографии предоставляет служба безопасности банка.

- Достоверность предоставленных сведений. Это справки по самому заемщику и документы на залог (при наличии). Также проверяется службой безопасности банка.

- Отсутствие неисполненных решений суда и производств по банкротству физического лица. Сведения эти общедоступны в интернете.

- Соответствие положительному социальному образу. Визуальную оценку может дать любой специалист банка. Наличие признаков алкоголизма, наркомании либо явных психических расстройств, может послужить поводом для отказа в выдаче кредита.

Платежеспособност заемщика

Банки рассматривают этот показатель в разрезе личного дохода заемщика и общесемейного. Для полной картины учитываются следующие показатели:

- состав семьи: количество работающих членов и иждивенцев;

- совокупные доходы: зарплаты, пенсии и другие;

- совокупные расходы: действующие займы, расходы на содержание жилья и иждивенцев;

- прожиточный минимум (может устанавливаться каждым кредитным учреждением индивидуально).

По результату расчета выводится показатель, говорящий о возможности получения займа без обеспечения, с привлечением залога, под поручительство, или полном отказе в предоставлении ссуды.

Как поступить проще

Многие совершенно справедливо заметят, что небольшой займ не оправдывает потраченного на него времени и сил. Как же еще можно поступить в случае возникновения потребности?

- Оформить потребительский кредит или рассрочку прямо в магазине. Применимо к случаю, если вам понадобились деньги на покупку бытовой техники либо любого другого товара из магазина. При совершении покупки в интернет-супермаркетах, таких как Озон, или МВидео, вы можете заказать товар в кредит прямо в режиме онлайн. Подписать необходимые документы можно у курьера, который доставит покупку домой либо в пункте самовывоза. Конечно, покупка обойдется значительно дороже, но время и нервы вы точно сэкономите.

- Взять в долг у друзей и знакомых либо оформить заем у микрофинансовой организации. Первый вариант слишком очевиден, но вполне реален, особенно если вам необходимо всего 5 000 рублей, а банк навязывает сразу 15 000. Есть над чем подумать. Микрофинансовые организации имеют не очень хорошую репутацию из-за того, что выдают займы под слишком высокие проценты. Зато деньги вы получите наличными и в течение одного часа. Попробуйте сделать расчет, может, такой вариант окажется и не слишком провальным. Особенно если деньги нужны срочно, или у вас есть проблемы с кредитной историей (они ее не особо учитывают).

- Воспользуйтесь собственными накоплениями. Многие люди не задумываются над тем, что ставки по кредиту намного выше, чем по депозитам. Например, вам, как участнику зарплатного проекта при минимальном сроке кредитования можно оформить ссуду под 13.9%. При этом у вас есть небольшой вклад с годовой ставкой 5%. Гораздо выгоднее закрыть вклад и сэкономить на возможных выплатах по кредиту (мы еще не учли дополнительные расходы, такие как страхование). Суммарный расход по кредиту намного превысит доход по вкладу. После выплаты займа, вы вновь сможете откладывать, тем более банк предлагает для этого множество вариантов.

- Попросить аванс на работе. Вы наверняка уже думали об этом, а ведь это очень хороший вариант.

Кредиты для зарплатных клиентов

Например, для оформления нецелевого потребительского кредита зарплатному клиенту нужно предоставить только паспорт. Максимальная сумма займа составляет 3 млн руб., ставка варьируется от 17,5% до 25,9% годовых на срок от 3 месяцев до 5 лет. Для обычных клиентов банка ставка варьируется от 22,5% до 29,5% годовых.

В рамках ипотечных кредитов зарплатные клиенты также выигрывают. Для них сумма первоначального взноса варьируется от 15%, ставки по кредитам ниже, а пакет документов проще.

Ставки для зарплатных клиентов ниже на 3-5% пунктов, чем для обычных клиентов. Это позволяет оформить выгодный кредит в надежном банке. Рассчитать выбранный займ можно на специальном кредитном калькуляторе Сбербанка.

Расчет кредита в Сбербанке поможет зарплатному клиенту узнать размер ежемесячного платежа и итоговую сумму переплаты без посещения офиса. Это сэкономит время и поможет выбрать наиболее выгодный продукт. Кредитный калькулятор Сбербанка прост в использовании. Потенциальному заемщику достаточно заполнить поля, указав предполагаемую сумму, срок, ставку и тип начисления процентов. В результате зарплатный клиент получит точный график платежей с подробными показателями.

| Кредит | Макс. сумма | Мин. Ставка | Макс. срок | Тип платежей | Расчет |

|---|---|---|---|---|---|

| Кредит на любые цели | 1500000 руб. | 17,5% | 5 лет | Аннуитет | |

| Нецелевой под залог недвижимости | 10000000 руб. | 16,5% | 20 лет | Аннуитет | |

| Под поручительство | 3000000 руб. | 16,5% | 5 лет | Аннуитет | |

| Рефинансир. других кредитов | 1000000 руб. | 17,5% | 5 лет | Аннуитет |

Рекомендуем также рассмотреть условия других банков по кредитам:

Заявка на кредит наличными в РенКредит

Лицензия ЦБ РФ №3354

- Сумма займа до 700 тыс., ставка 8,5% – 24,5%

- Быстрое рассмотрение заявки по паспорту- примут решение без похода в офис

- Без комиссий за предоставление и досрочное погашение и других скрытых комиссий

- Деньги можно перевести на карту Кукуруза

Калькулятор кредита

Заявка на кредит в Совкомбанк

Лицензия ЦБ РФ №963

- Сумма до 1 млн. руб, ставка от 12 % в год

- Срок до 60 мес.

- Для получения нужно 2 документа

- 0% по кредиту при выполнении условий акции

- Быстрое решение за 30 мин.

Калькулятор кредита

Что делать, если Сбербанк отказал в выдаче кредита?

Если Сбербанк откажет в выдаче кредитной карты, клиент всегда может обратиться за микрозаймом в МФО. Конечно, на крупные суммы рассчитывать не стоит. В большинстве случаев микрофинансовые организации выдают займ на сумму, не более 80-100 тысяч рублей. Для постоянных клиентов размер займа будет значительно больше. Процентная ставка будет выше, чем в банке, но вероятность одобрения заявки вырастает в разы. Если деньги нужны очень срочно, то займ в МФО будет лучшим решением финансовой проблемы.

Отличные условия предлагает компания «Домашние деньги», а также «МигКредит», «Честное слово» и т.д.

Быстрый займ от Мигкредит

Лицензия ЦБ РФ №2110177000037

- Получение займа в течение 1 часа до 100 тыс. онлайн

- Доступны займы на долгий срок до 48 недель(1 год)

- Ставки от 1.5% в день или 3.29 % в неделю

- Возраст заемщика от 21 до 80 лет.

- Получение на карту(и карту МИР), счет в банке

- Можно получить деньги в Евросети или на карту кукуруза, через Золотая корона и Contact

Быстрый займ онлайн

Лицензия ЦБ РФ №01503504007205

- Займы от 5 до 50 тыс. рублей

- Быстрое оформление и высокий процент одобрения

- Здесь действительно дают деньги

- Возраст заемщика от 18 до 65 лет

- Срок займа от 2 до 12 месяцев

- Получение денег наличными, на карту, Яндекс Деньги, Киви Кошелек