Какие документы необходимы

Большая часть банковских учреждений требует приблизительно одинаковый пакет документов для оформления кредита.

- Паспорт гражданина России.

- Код налогоплательщика.

- Дополнительные документы – водительское удостоверение или военный билет.

- Справка с места работы (под залог недвижимости не все банки запрашивают справку о доходах).

- Документы на недвижимость – договор купли-продажи, договор дарения, свидетельство о праве собственности или выписка из ЕГРП.

- Выписка из домовой книги.

- Справка об отсутствии задолженности за коммунальные услуги.

Чтобы взять в банке кредит, необходимо предоставить не только оригиналы документов, но и ксерокопии. Помимо вышеперечисленных документов, могут быть потребованы и другие бумаги.

Преимущества и недостатки

У кредита под заём жилья есть как достоинства, так и недостатки. Людям, которым срочно нужна ссуда, необходимо знать все тонкости кредитования. К достоинствам относятся:

- Возможность получить большую сумму денег без привлечения поручителей.

- Процентная ставка обычно не больше 20%.

- Нет необходимости оформлять справку о доходах.

- Полученные деньги можно тратить на что угодно.

В банке могут выдать до 80% денежных средств от оценочной стоимости объекта недвижимости, но обычно выдают не больше 60% суммы. Кредит выдаётся на большой срок, который иногда доходит до 30 лет.

К недостаткам относится то, что оформление договора может занять до месяца. До полного погашения долга недвижимость нельзя продать и подарить. Кроме того, при несвоевременном погашении займа есть шанс остаться без жилья.

Какую квартиру не возьмут в залог

И несколько важных моментов, которые вам нужно знать о вашей недвижимости, если вы собираетесь заложить ее. Есть тонкости, которые стоит учитывать.

Жилье в аварийном состоянии. Если дом ветхий и разваливает или вообще подлежит сносу, если жилье слишком старое — банк может не принять его

Важно — касается только аварийного состояния, подтвержденного заключением. Квартира не приватизирована

Логично, что если вы до сих пор не приватизировали ваше жилье, то фактически оно принадлежит государству, а не вам. А значит, заложить его вы не сможете.

В квартире зарегистрированы дети или престарелые. Если в вашем жилье прописан несовершеннолетний ребенок и ему принадлежит доля квартиры — однозначный отказ. То же самое касается престарелых иждивенцев или тех, кто на данных момент находится в местах лишения свободы.

Квартира уже залоговая, в ипотеке или под арестом. Пока ипотеку не выплатите или долг не погасите, она не может считаться полностью вашей. А значит и рассчитывать на получение нового займа не стоит. Это касается и арестованной недвижимости, в том числе и коммерческой в случае банкротства фирмы.

У вас не полный комплект документов. Если не хватает каких-то документов на квартиру, например, они потеряны или утрачены при пожаре — банк откажет.

Полные требования к недвижимости вам предоставит банк по запросу или после одобрения онлайн-заявки на получение наличных.

Как оформить

Оформление ссуды лицам с подпорченной кредитной историей ничем не отличается от стандартной процедуры, важно только согласие банка. Поэтому первым делом должен быть поиск организации, которая предоставляет такую возможность, ведь многие из них неохотно сотрудничают с такими клиентами, даже при наличии залога

После того, как определились со списком кредитных учреждений, где лояльно относятся к заемщикам данной категории, необходимо направить заявку. Лучше обращаться одновременно в несколько компании, так можно экономить время, увеличивая шансы на одобрение запроса. В случае получения согласия от нескольких организаций, стоит тщательно ознакомиться с каждым предложением и выбрать более подходящее. Далее нужно заниматься сбором необходимых документов. При этом потребуется свидетельство собственности на заложенный объект, кадастровый паспорт (если дом), выписка из домовой книги, копии финансово-лицевого счета и прочие бумаги, список которых можно узнать у специалистов выбранного финансового учреждения.

Как увеличить шансы

Как добиться получения кредита с залогом и увеличить шансы на его выдачу? Есть варианты:

- Постараться исправить плохую кредитную историю: закрыть уже имеющиеся задолженности. А если есть портящая КИ просрочка по кредиту, оформленному ранее, можно взять и добросовестно погасить новый заем.

- Подтвердить свои доходы. Если они официальны и достаточны для выплат по кредиту, то плохая кредитная история необязательно станет поводом для отказа кредитора.

- Предоставить крупный взнос. Он дополнительно докажет вашу платежеспособность и перекроет часть кредита, снизив риски для кредитора.

- Оформить зарплатную карту в выдающем кредит банке. К зарплатным клиентам он будет относиться лояльнее, ведь платежи при задержках списываются со счета без согласия клиента.

Как проверить свою кредитную историю — черные списки банков

Перед началом поиска банка, в котором можно взять кредит под залог недвижимости с плохой кредитной историей, необходимо получить точную картину своего финансового рейтинга.

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

Заказать свою КИ можно разными способами:

- онлайн;

- через почту;

- сделав запрос лично.

Если кредитная история понадобилась срочно, нужно:

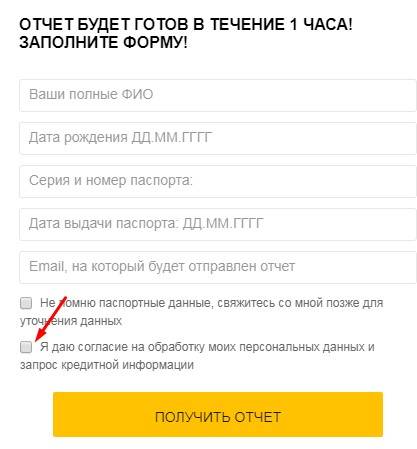

- зайти на сайт http://www.service-ki.com;

- нажать на кнопку получения отчета;

Для получения КИ через данный сервис нужен только паспорт и 5 минут свободного времени.

Готовый отчет будет получен на электронную почту в течение 1-го часа.

Стоимость услуги составляет 340 рублей, вместе с информацией по займам и просрочкам будет предоставлен скоринг балл. Это кредитный рейтинг, показывающий уровень надежности заемщика в глазах банка — чем он больше, тем выше вероятность одобрения заявки.

Если результаты проверки покажут негативный результат, можно начинать искать, где лучше оформить кредит под залог с плохой КИ.

Что делать если банки не дают кредит

Если финансовые учреждения страны отказывают в предоставлении финансового продукта при наличии крупной просрочки в 120 и более дней, то можно прибегнуть к следующим выходам:

- Обратиться за помощью к кредитным брокерам.

- Направить заявку на оформление частному инвестору.

- Запросить помощь поручителя или созаемщика.

- Обратиться к услугам микрофинансовых учреждений.

Среди МФО, следует выделить MYZALOG24. Эта компания специализируется на предоставлении займов, которые покрывают до 90% от стоимости недвижимости

Вероятность одобрения ссуды достаточно высокая, так как КИ при обработке запроса не принимается во внимание

Погашение задолженности: советы

Не стоит забывать, что если допускать просрочки по кредиту с обеспечением, имущество, заложенное имущество перейдет банку.

Чтобы защитить свою недвижимость нужно:

- трезво оценить свои возможности перед тем, как взять кредит (например, возможно уменьшением размера ежемесячного платежа за счет увеличения сроков выплат);

- изучить схему погашения перед подписанием договора, чтобы не допускать просрочек;

- вносить платежи заранее, не дожидаясь даты, указанной в графике (возможна задержка зачисления средств);

- уточнить все нюансы кредитования перед подписанием договора.

Несоблюдение обязательств по залоговому кредиту грозит не только ухудшением кредитной истории, но и потерей имущества

Поэтому важно проявлять особую осторожность при оформлении

Как взять кредит под залог земельного участка – 5 простых шагов

Мы подошли к самому главному – процессу получения кредита под залог в банке. Процедура отнимет много сил и времени, если не подготовиться к ней заранее. Будет проще, если вы соберёте все документы на участок ещё до визита в банк, поскольку эти бумаги понадобятся в любом случае.

Чтобы процедура прошла быстро и гладко, пользуйтесь экспертным руководством от «ХитёрБобёр».

Шаг 1. Выбираем банк и подаем заявку

В крупном городе больше шансов найти подходящее предложение.

В первую очередь обратите внимание на тот банк, услугами которого вы уже пользуетесь. Хорошо, если у вас есть зарплатная карта в этом учреждении

Зарплатных клиентов банки любят, как родных.

Если в «вашем» банке вас не устраивают условия или он вообще не занимается залоговым кредитованием, ищите предложения на стороне.

Для начала воспользуйтесь сервисами сравнения – Банки.ру или Сравни.ру. Там найдёте множество предложений по кредитам с залогом земли в вашем регионе. Но не ограничивайтесь этими сайтами, используйте все направления поиска.

На что смотреть:

- рейтинг от независимых рейтинговых агентств;

- финансовые показатели;

- опыт работы;

- реальные (а не заказные) отзывы клиентов.

Нередко небольшие региональные банки предлагают более выгодные условия, чем крупные компании с разветвлённой сетью филиалов. Оно и понятно – им надо привлекать клиентов. Но учтите, что вероятность банкротства никому неизвестного кредитного учреждения гораздо выше. За год в РФ закрывается порядка 40-60 банков.

Если ваш банк разорится, платить по кредитам всё равно придётся, только уже другому учреждению по другим реквизитам. А это лишние хлопоты и никому не нужная головная боль.

Шаг 2. Предоставляем документы и дожидаемся оценки участка

У всех банков есть сайт, и почти все такие ресурсы – интерактивные. Оформляйте заявку онлайн: так вы сэкономите время, а иногда и деньги – есть банки, которые делают скидки «продвинутым» в цифровом отношении клиентам.

Правда, решение, которое вынесет служба банка, будет предварительным. Идти в отделение всё равно придётся – вместе с оригиналами документов.

Какие бумаги понадобятся:

- правоустанавливающие документы – договор купли-продажи, наследования, мены, дарения;

- кадастровый план;

- межевой план;

- выписка из ЕГРН, подтверждающая отсутствие обременений;

- нотариально заверенное согласие супруги (супруга) на отчуждение земли (или справку, что вы не состояли в браке).

Список документов заёмщика стандартный: паспорт, второй документ, справка 2-НДФЛ (если требуют), копия трудовой книжки или трудового договора.

Шаг 3. Заключаем кредитный договор

Банк проверил документы и вынес окончательное решение – он согласен взять участок в залог и выдать кредит. Не спешите праздновать победу – впереди самый ответственный этап сделки.

Множество людей погорели на том, что не читали договоры до их подписания. У сотрудников банка нет такой задачи – разъяснять вам все нюансы кредитования, если вы на этом не настаиваете.

Изучить договор и понять его суть и смысл вы должны самостоятельно либо с помощью профессионального юриста.

Изучите договор кредитования под залог земли до его подписания

Не стесняйтесь говорить менеджерам, что вам нужно время на изучение договора. И не бойтесь обращаться за разъяснениями пунктов, которые вам непонятны. Более того, вы имеете право предлагать и настаивать на изменении текста соглашения, если по каким-то причинам договор вас не устраивает.

На что смотреть при прочтении:

- итоговая ставка;

- сумма ежемесячных платежей, а также первого и последнего платежа;

- ответственность сторон за нарушения договора;

- ваши права как собственника после оформления участка в залог;

- условия досрочного погашения;

- размер штрафов, комиссий и причины их начисления;

- пункт «прочие условия» — иногда там кроется важная информация.

Имущество потребуют застраховать, а заодно могут настоятельно порекомендовать приобрести полис страхования здоровья и жизни. Ваше право отказаться от личной страховки, но тогда будьте готовы к повышению процентной ставки.

Шаг 4. Получаем деньги

Деньги перечислят либо на ваш банковский счёт, либо выдадут наличными. Остаётся только пустить их в дело, предварительно убедившись, что вы получили всю сумму.

Шаг 5. Получаем график платежей и погашаем задолженность

Банк предоставит вам график платежей, которому нужно следовать неукоснительно. Старайтесь не допускать просрочек и задержек. Учтите, что расчеты через электронные системы или перечисление со счёта другого банка предполагают снятие процентов за каждую операцию.

Досрочное погашение

Погасить кредитные обязательства можно и досрочно, при этом не начисляются дополнительные проценты. В этом случае заёмщик платит только по ставке, которая указана в кредитном договоре. Проценты насчитываются лишь за время предоставления займа.

Заёмщик может досрочно погасить кредит на любом сроке, спустя два месяца после подписания соглашения. Сразу стоит сказать, что банкам такое погашение не выгодно.

Чтобы досрочно погасить долг перед банком, нужно действовать в такой последовательности:

- За месяц кредитора уведомляют о желании досрочного погашения долга.

- Банк уведомляет клиента о своём решении в течение 5 рабочих дней.

- Менеджер банка выставляет клиенту сумму долга.

- После погашения кредита в банке следует взять справку на фирменном бланке, где указана сумма и дата оплаты.

В некоторых случаях людям продолжают приходить из банка письма с просьбой оплатить долг. Справка будет доказательством того, что долг выплачен.

Займ под залог квартиры

Представление приватизированной квартиры в качестве обеспечения увеличивает шансы получения кредита, особенно если имеет место подпорченная кредитная репутация. Но стоит учесть, ччто и в этом случае многие банки потребуют множество дополнительных бумаг, в том числе и документы, подтверждающие платежеспособность клиента.

В целом при оформлении кредита под залог квартиры могут понадобиться:

- Документы, подтверждающие личность (паспорт, ВУ, ВБ (для военнослужащих), ПУ (для пенсионеров), СНИЛС, ИНН и пр.)

- Бумаги о семейном положении (Свидетельства о браке, о его расторжении, о смерти супруга, о рождении ребенка, брачный договор)

- Военный билет в качестве подтверждения здоровья клиента (от лиц до 54 лет)

- Справка от психоневрологического диспансера (при отсутствии Военного билета)

- Документы о доходах (копия трудовой, справка 2-НДФЛ, справка по форме банка или иные бумаги, указывающие на источник дохода)

- Обязательные бумаги на квартиру (свидетельства о собственности, документы, утверждающие факт собственности (договор купли-продажи, дарения и пр.), кадастровый паспорт, акт оценки стоимости, Выписка из ЕГРП, Формы 7 и 9).

Данный перечень может быть дополнен и другими бумагами (нотариально заверенное согласие супруга или другого члена семьи, справка об уплате налога на дарение или наследование и пр.). После представления всех требуемых банком бумаг, начинается оформление сделки, составляется кредитный договор. В отдельных случаях свидетельство о собственности и кадастровый паспорт квартиры остаются в банке, собственнику выдается их копия (так банк исключает возможность проведения незаконных действий по продаже заложенного жилья).

Но жилье остается под собственностью заемщика. При неуплате долга имущество переходит под распоряжение кредитной организации, даже если часть кредита уже выплачена. Для покрытия неуплаты банк в аукционном порядке продает жилье, забирает свои деньги, оставшаяся сумма передается заемщику.

Что делать, если из-за плохой кредитной истории все банки отказывают

Если негативная история не позволяет получить кредит даже с предоставлением личного имущества в залог, необходимо предпринять действия для исправления своего финансового резюме.

Для этого можно:

Оформить микрозайм и вовремя его оплатить. Все операции по кредитованию попадают в базы Бюро кредитных организаций, поэтому в личном досье появятся изменения к лучшему.

Получить кредитную карту и погашать долг в течение льготного периода. Данный банковский продукт выдается легче, чем стандартный кредит. Поэтому можно использовать его для выправления собственной статистики.

Оформить товар в рассрочку. В данном случае решение по обращению принимается в течение нескольких минут, поэтому глубокий анализ кредитной истории невозможен

Получив одобрение, важно своевременно вносить платежи, чтобы после полной выплаты обратиться за более крупной суммой.

Также можно открыть вклад в банке, в котором планируется оформлять кредит под залог либо перевести туда свою зарплату/пенсию. Такие действия увеличат доверие финансовой организации и есть вероятность, что она будет рассматривать заявку более лояльно.

Таким образом, кредит под залог — это возможность получения заемных средств даже без идеальной истории. Однако получение может быть связано с некоторым риском потери личного имущества, если допускать просрочки по платежам.

Кредит под залог недвижимости с плохой кредитной историей в банках

Да, ликвидный залог делает кредит обеспеченным сполна, поэтому многие требования к заемщикам опускаются, на кредитную историю часто смотрят сквозь пальцы. Как бы там ни было, любой банк проверят досье, если оно безнадежно испорчено – даже самый лояльный банк откажет.

Услуги залогового кредитования предлагают многие банки. Рассмотрим основные из них.

Тинькофф: от 12% под залог

В «Тинькофф» можно получить до 15 миллионов российских рублей, минимальный размер процентной ставки составит 12%, возможные сроки погашения – до 15-и лет. Договор заключается при наличии залогового имущества практически всех видов, но существуют ограничения, так что уточните их заранее.

Восточный экспресс: низкая ставка в кредите под залог

«Восточный Экспресс Банк» при наличии залогового недвижимого имущества выдаст до тридцати миллионов рублей на любые цели. Минимальная ставка процента – 9,9%. Заявка рассматривается в течение максимум четырёх дней, решение имеет силу 45 дней. На погашение организация даёт клиенту от тринадцати месяцев до 20-и лет, страховка оформляется по желанию. Поручительство желательно, но не относится к обязательным требованиям. Однако привлечение будет полезным при получении кредита под залог недвижимости с плохой кредитной историей.

Сбербанк: зарплатным клиентам от 12%

«Сбербанк» предложит до 10 млн. рублей (60% от оценочной цены имущества) с минимальной ставкой по договору от 12% на максимальные сроки до двадцати лет. Клиент может не указывать и не подтверждать цели оформления договора. Запрос рассматривается за два-восемь рабочих дней после предоставления полного пакета требующихся документов.

Альфа-банк: до 60% от стоимости имущества для ремонта

«Альфа-Банк» выдаст по договору залогового кредитования от шестисот тыс. в российской валюте (размер определяется в индивидуальном порядке и зависит от конкретных целей клиента), соотношение суммы к цене недвижимости составит максимально 60%. Предельные допустимые сроки выплат – тридцать лет, минимальная ставка процента – 13,99% (при выходе на сделку в течение месяца после одобрения и наличии комплексной страховки).

Совкомбанк с возможностью снизить ставку

В «Совкомбанке» вы получите до тридцати млн. руб. под 18,99%. Ставка не самая низкая, но некоторым клиентам предоставляется возможность снижения до 14,99% при условии добросовестного выполнения условий договора. К заёмщикам и недвижимому имуществу предъявляются требования, изучите их заранее.

Совкомбанк рекламируется многими источниками как самый лояльный к клиентам, там можно получить кредит под залог недвижимости с плохой кредитной историей. Да, некоторые послабления есть, но человеку с испорченным досье дорога закрыта в любые банки.

К сведению! Если вы решите заключить договор с банком, то придётся сначала найти соответствующие требованиям предложения и досконально их изучить, чтобы выбрать подходящее. Далее последует обращение в финансовую организацию, в которой вы можете получить отказ, что потребует продолжения поисков. Это отнимет немало сил и времени.

Сравнительная таблица банковских тарифов

Для сравнения представим, что нам одобрили кредит 10 млн. р. на 10 лет. Посмотрим, сколько переплатим, если каждый из представленных банков одобрит займ с минимально возможной по программе ставке. Итак, сделав условный расчет, получили суммы, которые заемщику придется отдать в качестве процентных переплат при заимствовании 10 млн. р.

| Тинькофф | Восточный экспресс | Сбербанк | Альфа-банк | Совкомбанк |

| 7 216 000 р. | 5 791 713 р. | 7 216 514 р. | 8 624 758 р. | 9 352 847 р. |

Обращаем внимание! Что расчет условный, конечно за 10 лет сложно погасить проценты, которые набегут с 10 млн. р

Как аннулировать потребительский кредит

Если человек только дома вычитал условия предоставления кредита, и они его не устраивают, необходимо прийти в финансовое учреждение и оформить отказ. Сделать это легче всего на стадии, когда договор ещё не подписан. Хотя менеджеры могут уверять, что процедура кредитования уже началась – это совсем не так. У человека нет обязательств перед банковским учреждением до тех пор, пока он не поставил подпись в договоре.

Чтобы расторгнуть с банком договор кредитования и при этом не платить неустойку, необходимо иметь веские причины и большое терпение. Если нужно отказаться от кредита, клиенту требуется написать заявление и постараться решить проблему мирным путём, без судебных разбирательств.

Отказ от кредита чаще всего банком оформляется, как досрочное погашение. В таком случае клиент выплачивает проценты, за время пользования деньгами.

Как получить кредит под залог недвижимости с плохой кредитной историей за 1 день

Чтобы максимально повысить свои шансы на получение кредита под залог дома с плохой кредитной историей, можно воспользоваться услугами брокера https://vse-zalogi.com. На сайте компании собрана вся информация по актуальным предложениям банков, поэтому можно легко выбрать кредитора, соответствующего своей ситуации.

На сайте компании предоставляется только актуальная информация по кредитным предложениям (это особенно важно, когда деньги нужны срочно). Быстрый анализ кредитной ситуации позволяет выбрать подходящий банк и получить нужную сумму за 1 день

Все данные, которые вводятся на сайте, надежно защищены от попадания к третьим лицам. Можно самостоятельно отправить заявку в выбранный банк и получить ответ по заявке за несколько минут.

Обращаемся к кредитным компаниям

Эффективный и доступный способ оформления кредита под залог недвижимого имущества – обращение к услугам компании «MyZalog24», который сотрудничает с 35 крупными кредиторами. Вы сможете оформить кредит под залог недвижимости даже с плохой кредитной историей в короткие сроки и без проблем. Подойдет недвижимость в Москве и Московской области, Санкт-Петербурге и Ленинградской области.

Эффективный и доступный способ оформления кредита под залог недвижимого имущества – обращение к услугам компании «MyZalog24», который сотрудничает с 35 крупными кредиторами. Вы сможете оформить кредит под залог недвижимости даже с плохой кредитной историей в короткие сроки и без проблем. Подойдет недвижимость в Москве и Московской области, Санкт-Петербурге и Ленинградской области.

Условия

Условия очень привлекательные и выгодные. Сумма займа варьируется от минимальных 500 тыс. до максимальных 100 миллионов российский рублей, размер может достигать 90% оценочной стоимости недвижимого имущества. Есть возможность получения аванса до 60% от общей суммы. На погашение долга даётся максимум 30 лет.

Требования лояльные: подойдет даже плохаякредитная история, нет необходимости предоставления справок и поручительства, подтверждение заработка может не понадобиться. Подход к каждому клиенту индивидуальный, дополнительные платежи и предоплаты отсутствуют.

Что получает клиент с плохой кредитной историей

Преимущества использования услуг компании «MyZalog24»:

- Кредит под залог недвижимости выдается даже с плохой кредитной историей.

- Выгодные ставки. Реально снизить процент до 6,5% годовых.

- Законное оформление по залоговому договору в соответствии с ФЗ №102 «Об ипотеке». Право собственности не переоформляется.

- Официальное полноценное оформление.

- Не нужно обязательное страхование.

- Различные виды залогового имущества: коттеджи, квартиры, дома круглогодичного проживания, таунхаусы, коммерческие объекты недвижимости, апартаменты. Но собственность не должна быть обременённой наложенным арестом или ипотекой.

- Круглосуточное рассмотрение запросов, быстрое оформление заявки в онлайн-режиме.

- Запросы рассматриваются 35 кредиторами. Не нужно обращаться в организации самостоятельно, сервис автоматически подбирает выгодные варианты.

Нюанс: условия залогового кредитования в разных организациях различаются, поэтому внимательно изучайте требования и условия перед окончательным принятием решения и заключением договора.

Кредит под залог недвижимости с плохой кредитной историей – это реально. Выберите удобный способ, изучите выгодные предложения и получите требующуюся сумму.

Требования к заемщику

Чтобы получить кредит под залог имущества с плохой кредитной историей нужно соответствовать условиям конкретного банка. Возрастные пороги, требования к размеру дохода и продолжительности стажа могут различаться.

Общие требования для всех финансовых учреждений небольшие:

- наличие российского гражданства;

- достижение совершеннолетия (минимальный порог 21-23 года);

- продолжительность трудового стажа (минимальный срок 3 месяца на последнем месте);

- доход, позволяющий вносить ежемесячные платежи без просрочек.

При этом каждый кредитор формирует свой список требований самостоятельно, поэтому важно его сначала внимательно изучить прежде чем подавать заявку

Составление договора и заключение сделки

Оформление сделки по получению займа под залог недвижимости с плохой кредитной историей отличается от стандартного порядка. Оформляется два договора:

- по предоставлению кредита;

- по передаче имущества под залог.

Первое соглашение является основным, он регламентирует отношения между финансовой организацией и клиентом. Содержит исчерпывающие сведения об участниках сделки, объем сроки кредитования, параметрах займа (размер ставки, периодичность и объем платежей, тип ссуды и т.д.).

Второе соглашение обеспечивает залог и подтверждает обязательства участников сделки. В нем фиксируются обязательства сторон, ответственность за их неисполнение и т.д.

Перед подписанием документа факта важно тщательно его изучить