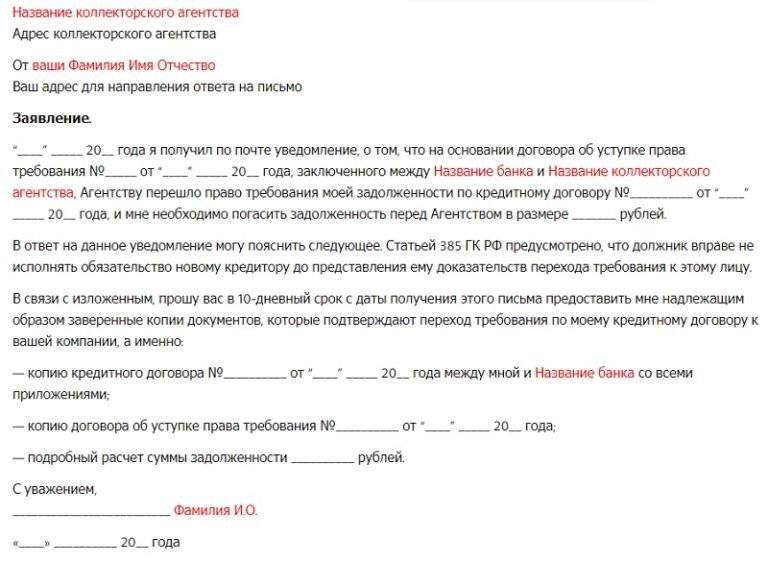

Как получить подтверждение переуступки прав требования

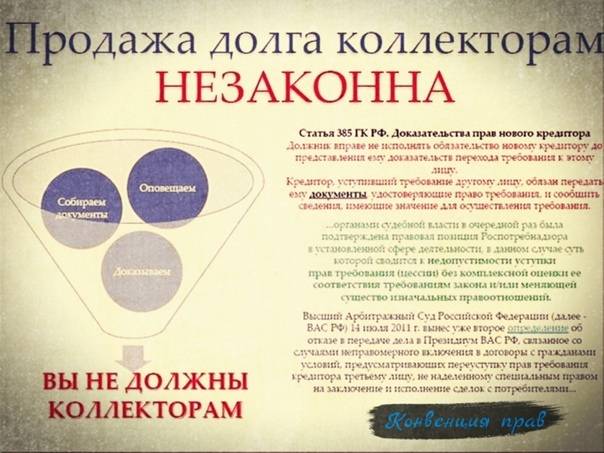

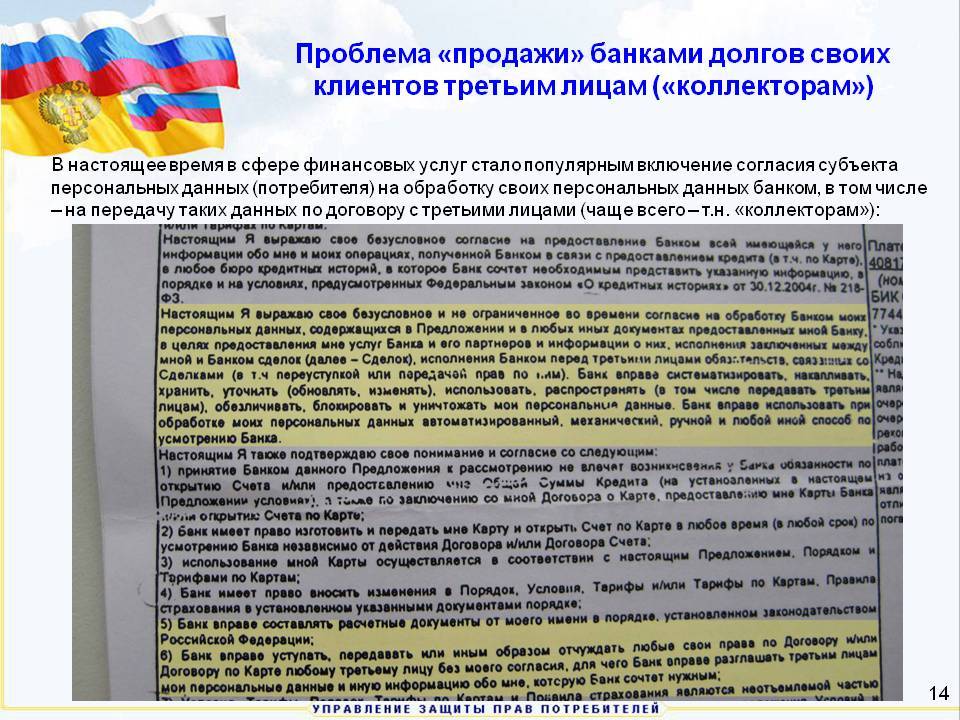

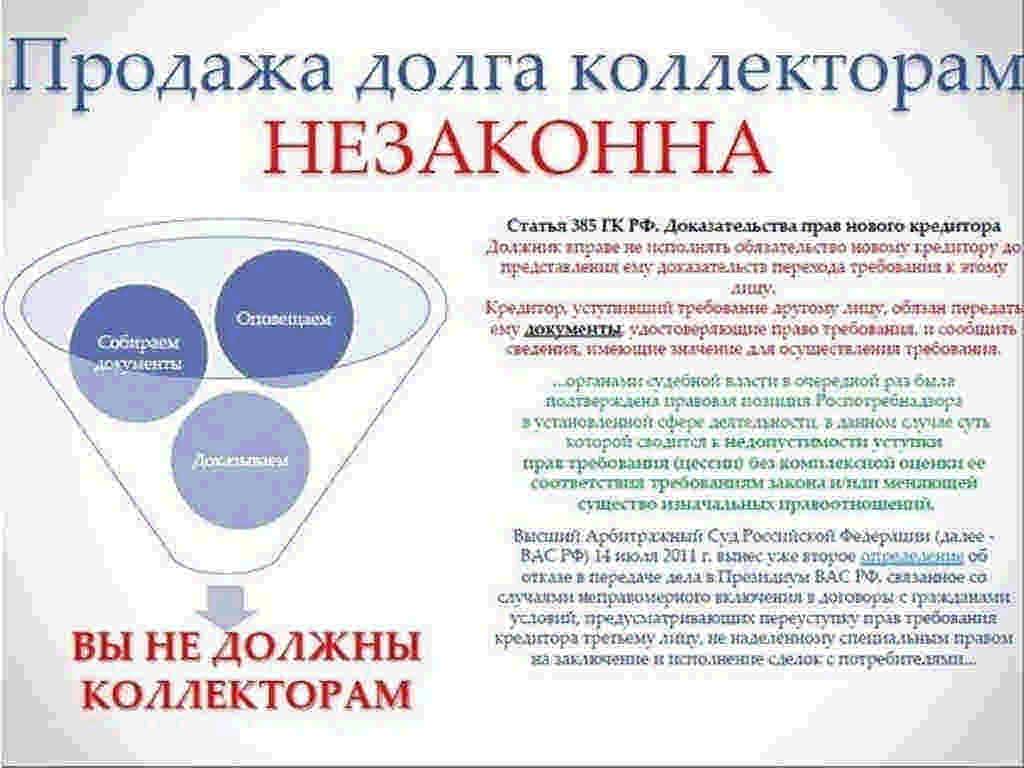

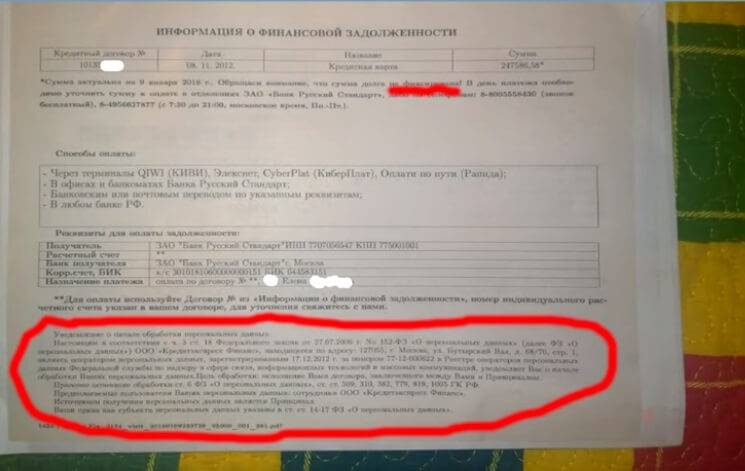

Обязательным условием для перехода прав требования является уведомление должника надлежащим образом. Ему должен быть направлен договор цессии и новые реквизиты для выплаты.

Неплательщик должен быть полностью уверен, что вносимые им деньги будут зачислены в счет погашения кредита, а не перейдут в карман мошенников, поэтому в уведомлении указывается:

- номер, дата и текст договора цессии;

- реквизиты компании, получившей права требования возврата займа – наименование, юридический адрес, сведения ЕГРЮЛ;

- номер лицензии на осуществление деятельности по взысканию;

- реквизиты счета, на который необходимо перечислять денежные средства.

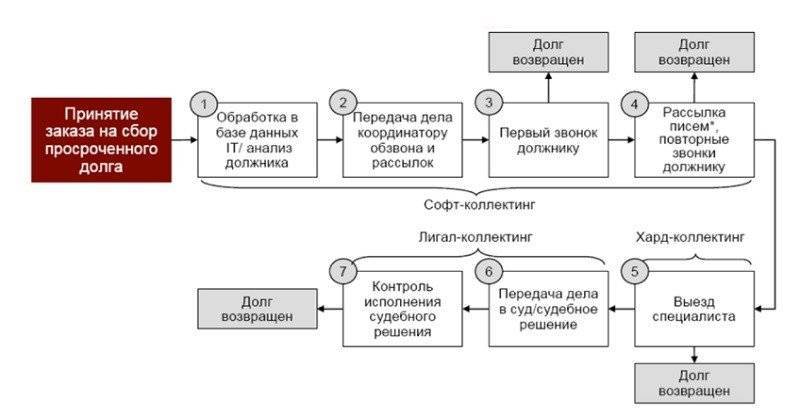

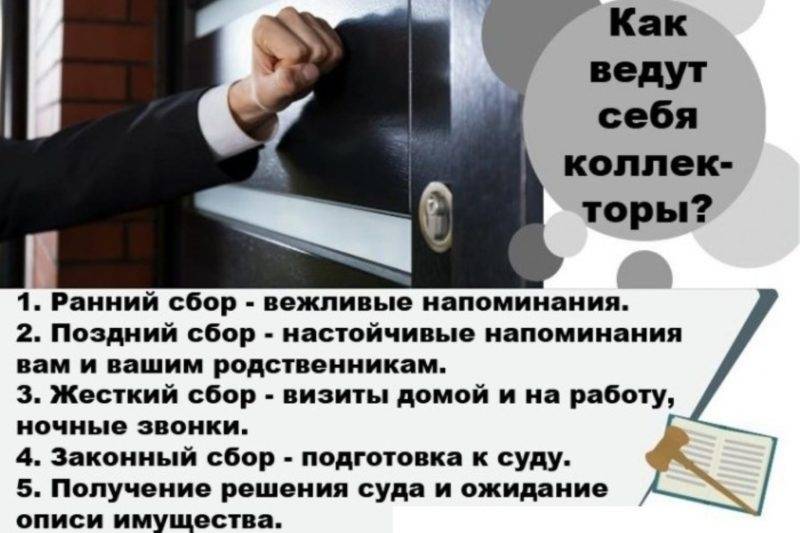

Что делать, если банк продал долг коллекторам?

- Подготовительный. В этот период происходит досудебное урегулирование вопроса, возможна договоренность сторон о пролонгировании долга.

- Судебное разбирательство.

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.

Опытный юрист по финансовым вопросам может полностью взять на себя защиту заемщика и в досудебном порядке решить проблему с минимальными переплатами со стороны клиента.

Был ли суд?

Долг продан после решения суда

В ст. 44 Гражданского процессуального кодекса РФ указано, что после суда одна из сторон спорного правоотношения может быть заменена правопреемником.

- через суд попросить отсрочку по взносам;

- при попытке забрать имущество силой обратиться в полицию, без судебных приставов коллекторы не могут изымать что бы то ни было, иначе их действия будут трактоваться как уголовное преступление.

Долг продан без решения суда

- обращения к коллекторам МФО;

- когда нельзя подать иск, так как истек срок давности (он равен 3 годам);

- отсутствия в банке или в микрофинансовых организаций юридической службы, которая бы представляла их интересы в суде.

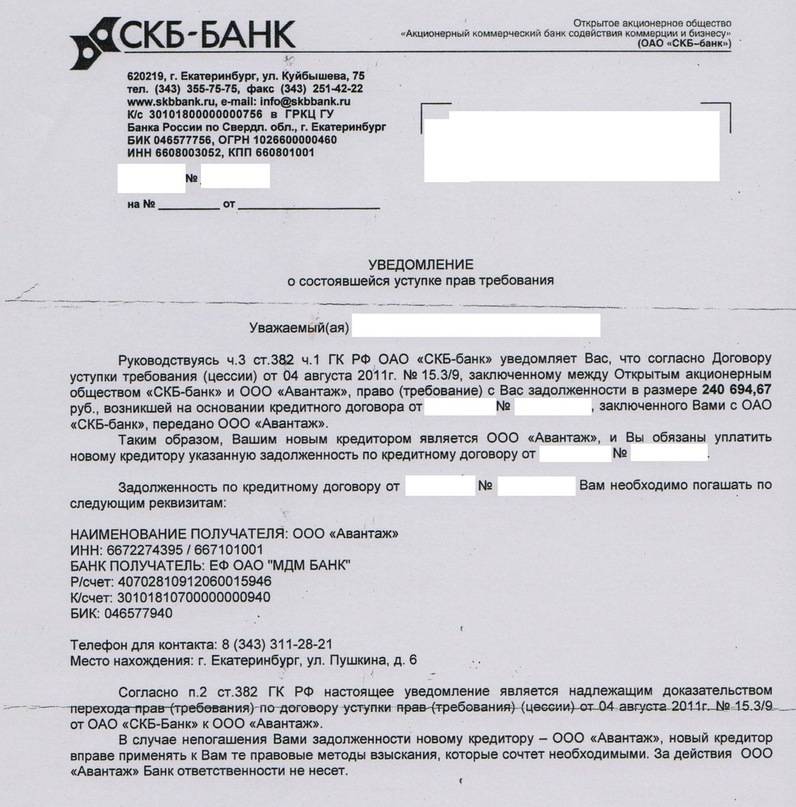

Что с переуступкой прав?

- дата, когда точно был составлен договор цессии;

- присвоенный соглашению номер;

- наименование и реквизиты компании, которая получила права на требования долга;

- сведения ЕГРЮЛ;

- юридический адрес;

- реквизиты счета, на который теперь нужно перечислять выплаты;

- номер лицензии.

Долг передан с переуступкой прав

Кому возвращать кредит?

- договор цессии подразумевает полную передачу кредита сторонней организации и зачисление средств должно осуществляться на ее счет;

- агентский договор означает, что заемщик должен продолжать платить на реквизиты банка.

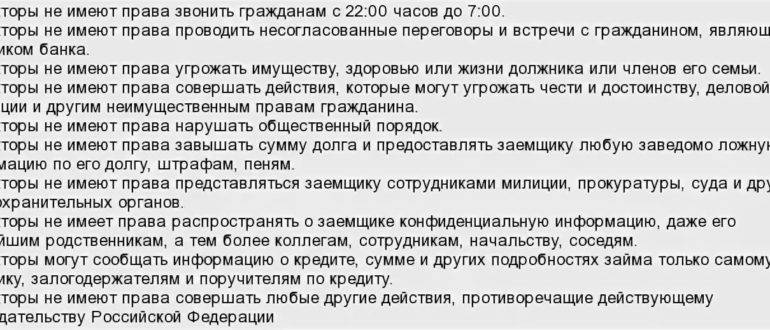

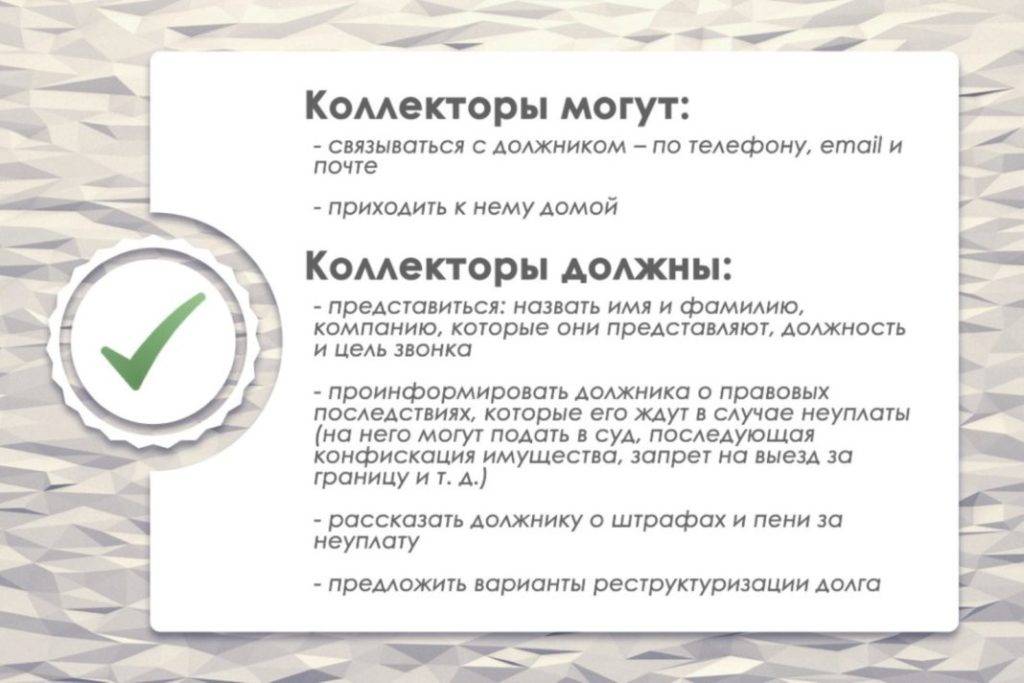

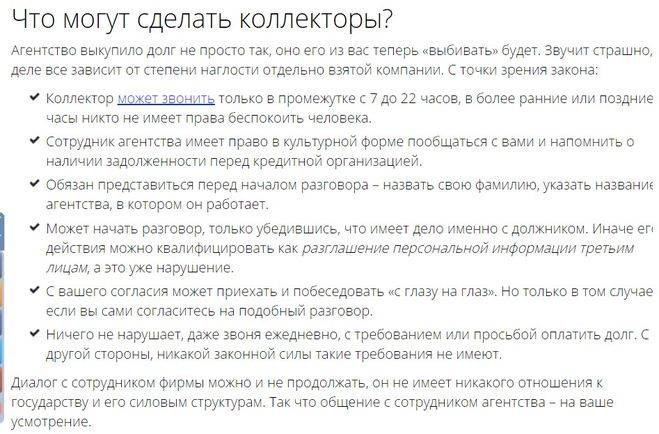

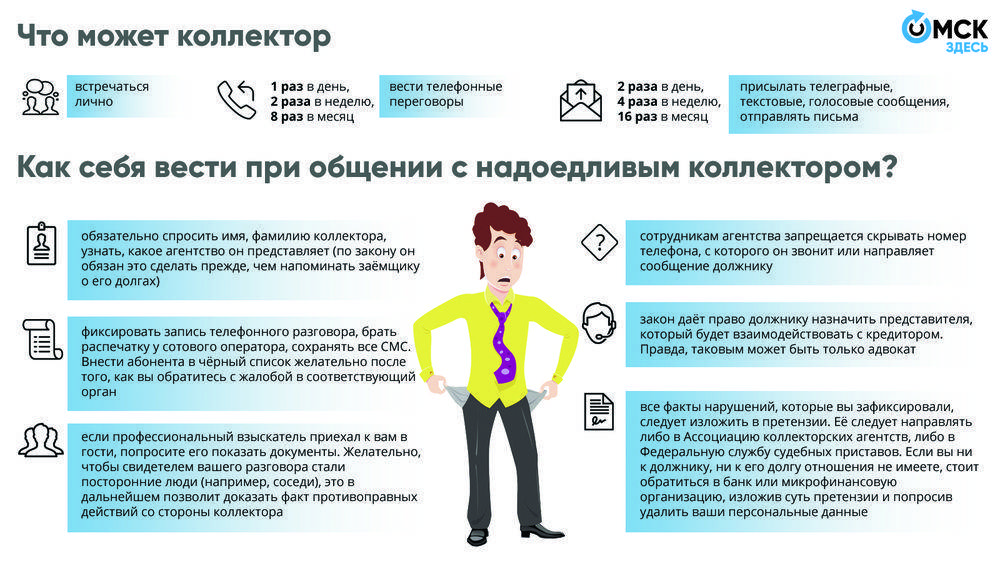

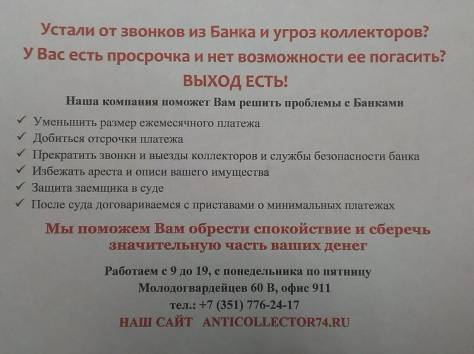

Как общаться с коллекторами?

- в обычные дни с 8.00 до 22.00;

- в праздничные и выходные с 9.00 до 20.00.

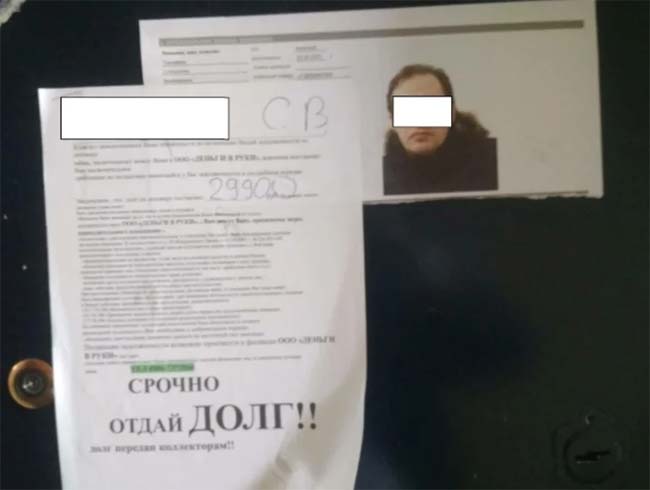

Некоторые коллекторы злостно нарушают закон, чтобы впредь не допускать такого отношения к себе, необходимо при их посещении вести видео и аудиозапись. Как только будут зафиксированы нарушения, их относят в правоохранительные органы, Роспотребнадзор или в НАПКА.

Если коллекторы вам угрожают?

При подаче должником заявления о его банкротстве, коллекторы не могут уже с ним общаться, ходатайства теперь идут через арбитражный суд.

Чего делать не нужно?

- Грубить и хамить представителям коллекторной фирмы, даже если они это делают, лучше все заснять на видео или же диктофон.

- Продавать или прятать свое имущество, переоформлять права на него. Коллекторы не могут отнимать стороннее имущество.

- Не уклоняться от получения уведомлений, ведь в них будут указаны даты судебных разбирательств и другие важные факты от коллекторов.

- Идти на уловки коллекторов и передавать им свое имущество без ответных расписок и бумаг.

- Не бросать трубки и не блокировать номера коллекторов.

- Не бояться подавать жалобы, это защитит заемщика от произвола коллектора.

- Признавать штрафные санкции и долг в письменной форме, ничего не подписывать от коллекторов.

Переуступка долга коллекторам

Соглашение займа передается в коллекторское агентство на основании агентского договора. Фактически кредитор дает третьим лицам право представлять его интересы перед заемщиками и вести взыскание от своего имени.

Почему так происходит:

- У банка нет своей службы взыскания.

- Финансовая организация не смогла своими силами получить долг.

- Судиться с заемщиком экономически невыгодно.

Если должник решит оплатить долг, то сделать это он сможет ТОЛЬКО по реквизитам своего банка. Если коллекторы предоставляют свои данные, это незаконно и подлежит уголовной ответственности.

Через сколько времени банк передает долг коллекторам

Средний срок, на который договор уходит в работу агентства составляет не менее трех месяцев. Если за это время не удается получить деньги, то кредитная организация забирает соглашение либо отдает его в другое агентство.

Банки могут передавать одного и того же должника в разные КА в течение года.

Если за это время не удается получить деньги, то вопрос будет решен следующим образом:

- кредитор обратиться в суд и будет действовать через ФССП;

- кредитор продаст долг навсегда одному из агентств.

По предписанию ЦБ банки обязаны списывать проблемные договоры путем их продажи или судебных разбирательств. Почему именно такие сроки?

У банков нет собственных средств (кроме, уставного капитала), все деньги предоставляют либо вкладчики, либо Банк России под низкий процент. Если на балансе будут числиться должники, то ЦБ будет выдавать меньше оборотных средств. Поэтому от должников стараются побыстрее избавиться.

Если кредит ипотечный, то применяются другие сроки. Например, суд не примет иск, если кредитор отказал заемщику в реструктуризации. А это минимум полгода. Основанием является Федеральный закон 102 (Об ипотеке), который контролирует залоговые жилищные займы.

Через какое время банк продает долг коллекторам

Каждая кредитная организация сама решает когда избавиться от долга. Но на практике, этот период составляет не менее шести месяцев. Считается, что именно за это время должник способен погасить задолженность или встать в график платежей.

Продажа происходит на основании ст. 382 Гражданского кодекса, а документом передачи прав служит договор цессии.

Банкам запретят продавать долги коллекторам?

К сожалению, подобный вопрос является заблуждением для заемщиков. Как говорилось выше кредиторам необходимо списывать долги, чтобы Банк России выдавал им новые займы.

Схема очень простая:

- ЦБ выдает деньги кредитору под 2%.

- Банк выдает кредит минимум под 20%.

- Заемщик возвращает долг банку, а тот ЦБ.

Если цепочка нарушена просрочкой заемщика, то деньги не поступят в Банк России, следовательно у ЦБ не будет оснований выдавать еще денег на сумму долга. Сделать это можно только продав долг, списав его либо обратившись в суд.

Если смотреть глубже, то ЦБ не является коммерческой структурой. Фактически это наше государство, которое берет деньги под 2-5% у других стран и продает эти деньги нам, через банкиров, которые накручивают свой процент и платят налоги.

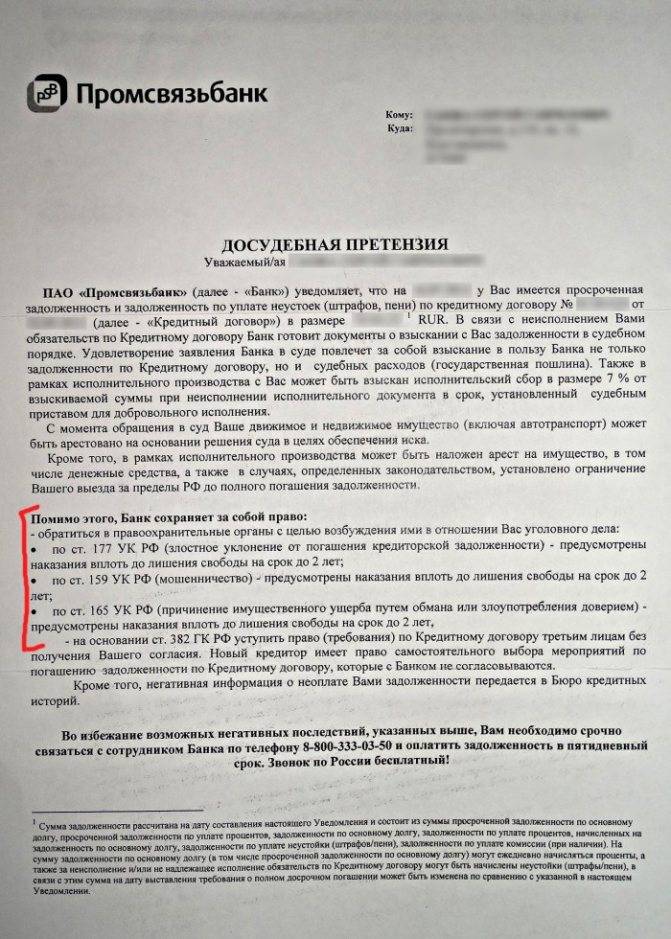

Имеет ли банк право передавать долг коллекторам?

Да, банк имеет право на переуступку проблемного договора. Гражданский кодекс контролирует этот процесс, но ФЗ 230 дает возможность заемщикам отзывать свое согласие на передачу их долга.

На самом деле нет никакой разницы, кто будет заниматься вашим долгом — банк или коллекторское агентство. Все идет к цивилизованному взысканию, когда подобные отношения будут решаться через судебные системы, а не путем 90-х годов.

Но и требования должны поменяться, например, серьезно рассматривается закон об отбирании единственного жилья у должников, а это уже тревожный звонок.

Да с должниками будут обращаться вежливо, не будут терроризировать звонками, но имущественное взыскание серьезно ужесточится.

Можно ли не платить коллекторам

По закону вы обязаны выполнять свои финансово-договорные отношения. Поэтому платить должны ОБЯЗАТЕЛЬНО. Но, давайте будем реалистами. Если нет денег, то с чего производить оплату?

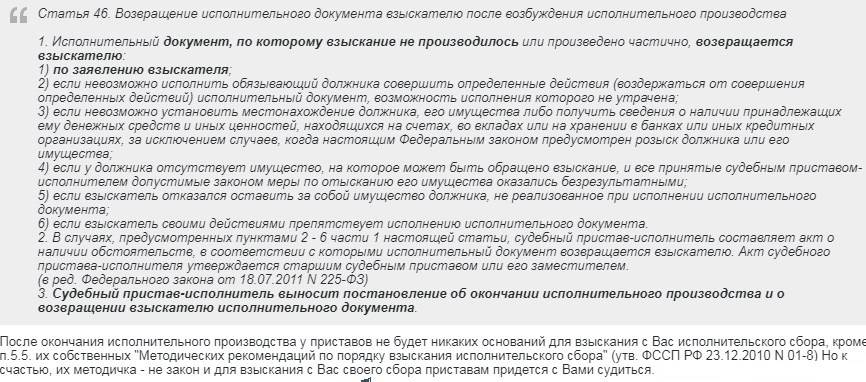

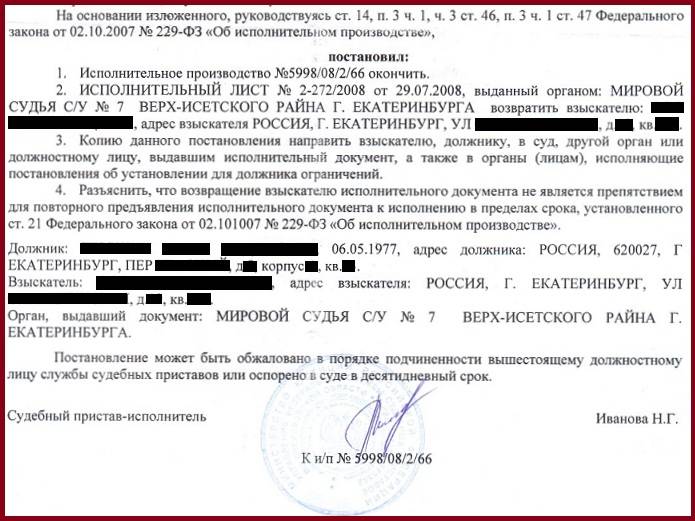

Коллекторы обязаны обратиться в суд и решать проблему через приставов. Если имущества у вас нет и доходов тоже, то приставы обязаны окончить исполнительное производство на основании невозможности взыскания ст. 46 Федерального закона 229.

Но тут получается спорный момент, если средств нет, то приставы никак не могут повлиять на получение долга. Фактически, ваше бездействие обязано подтолкнуть КА к обращению в суд. Если этого не происходит, то можно и не платить.

Итог

Да, коллекторы возвращают долги обратно в банк, но только если они не выкуплены, а переуступлены на время (ст. 1005 ГК РФ).

Можно ли доверять коллекторам?

Важно понимать, что особых полномочий коллекторское агентство не имеет. У них очень хорошо развиты навыки убеждения

Поэтому стоит быть аккуратным. Конечно же, время полукриминальных коллекторов ушло благодаря совершенствованию законодательства, они стали использовать законные способы. Но все же прежде, чем платить, необходимо все тщательно проверить. Иначе есть риск попасть на мошенников или недобросовестное агентство.

Важно знать, что об уступке долга коллектору заемщик должен быть уведомлен в письменной форме. Если такого письма вы не получали, а коллекторы звонят и просят оплатить задолженность уже им, а не банку, не спешите этого делать

Прежде всего, необходимо обратиться в банковское учреждение и удостовериться действительно ли долг продан.

Кроме того, следует запросить документы, подтверждающие право коллекторов требовать уплаты долга. Так, они должны вам предоставить для ознакомления все документы по кредиту, а также расчет процентов и штрафов. К ним в офис лучше ехать с адвокатом, так он обеспечит вам юридическую защиту и проконсультирует на месте, как поступить в определенной ситуации.

Когда фирма отказывается предоставить вам материалы, значит есть какой-то подвох и доверять не стоит, а оплачивать задолженность тем более. Лучше дождаться, когда коллектор подаст в суд.

В случаи вынесения решения судьи в пользу агентства и получения ими исполнительного листа, вы обязаны исполнить свое обязательство. Но только в сумме, указанной в исполнительном документе. Несмотря на то, что суд вы проиграли, не стоит делать все, что они скажут, просто выполняйте решение суда. Если все документы были предоставлены в надлежащем виде и никаких незаконных действий со стороны коллекторов нет, то с ними лучше сотрудничать.

Какие долги банк продает коллекторам

Процедура передачи долгов банком коллекторским агентствам иногда становится неизбежной участью. Если долг был просрочен один-два раза, должник обойдётся лишь одним звонком с напоминанием от кредитора.

Если задолженность начинает приобретать регулярную основу, банк может пригрозить передачей долга коллекторам.

Предупреждение от банка о возможной передаче долговых обязательств часто срабатывает положительно, должник начинает выплачивать кредит.

В случае со злостными неуплатами и просрочками, когда кредитор не обращает внимания на предупреждения, банк принимает решение заключить договор с коллекторами и перепродать им долг.

Всё прописано в статье №382 ГК Российской Федерации:

- Кредитор обладает полномочиями передачи долга коллекторам. Договор заключается на основе переуступки прав требования.

- Передача долга вправе совершаться без участия и даже согласия заемщика. Банк обязан оповестить должника в течение ближайшего времени.

- В кредитном договоре банк обязан указать, что имеется возможность перепродажи долга коллекторам, которые могут впоследствии подать в суд.

Банк во многих случаях совершает продажу долга коллекторам в безвыходной ситуации. Если заемщик никак не реагирует на напоминания, не платит вовремя, тогда он принимает решение так поступить.

Если коллекторское агентство справится со своей задачей, финансовая организация хотя бы частично возместит убытки и улучшит свои показатели. Может случиться так, что банк продал долг коллекторам без решения суда или после судебного решения.

Банк продал долг коллекторам, что делать должнику?

Имеется ряд вариантов развития событий при продаже долга. Нам приходят сотни писем от должников, которые необходимо обговаривать и пояснять. Например, можно ли договориться с коллекторами? Возможно ли им не платить? Что произойдет если прятаться от коллекторов? Как с ними бороться?

Переговоры с коллекторами

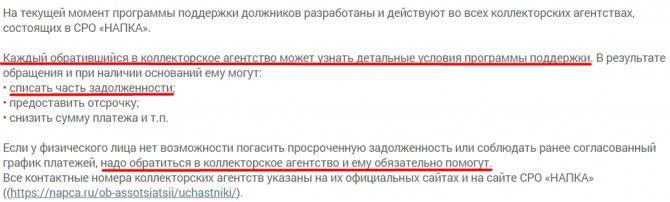

С ними можно и нужно вести переговоры. Сумма списания может достичь 60-70% от долга. Часто такие акции приурочены к праздникам (Новый год, 8 марта). Переговоры можно провести лично или с помощью представителя.

Желательно свои действия задокументировать и написать заявление, но крупные агентства могут предложить выгодные условия по телефону. Если вы живете в другом регионе и приехать на встречу не можете, соглашайтесь. Обманывать вас не будут.

Не платим коллекторам

Половина должников предпочитает этот вариант. Коллекторы обращаются в суд, но делают это редко и только если уверены, что взыскание состоится.

Как писалось выше, долг покупается за 5-15 процентов, проще найти человека, который оплатит все, чем подавать иск и тратить деньги на госпошлину. Если сумма задолженности небольшая (до 30 тыс.) можно сменить телефон. Искать никого не будут.

Спрятаться от коллекторов

Должники считают сменил телефон, никто не найдет. Это не так. Если долг большой, то займутся всерьез. Позвонят соседям по подъезду, приедут домой, позвонят коллегам. Существуют базы, где хранятся телефоны и данные людей (Кронус, Спрут). Найти человека не проблема.

Если коллеги брали кредит в банке должника и указали общее место работы, данные автоматически прикрепятся к контактам если образуется долг, это называется — связные лица.

Регламент продажи прав требования третьей стороне

Продажа долга — процедура непростая. Крупным кредитным организациям в этом плане намного легче. Как правило, они уже имеют хорошо наработанные партнёрские отношения с профессиональными взыскателями долгов. Гражданскому лицу придётся самостоятельно найти подходящее коллекторское агентство, убедить сотрудников заняться его случаем, предложив интересные финансовые условия или заинтересовав личностью заёмщика.

Может ли физическое лицо покупать и продавать долги

Закон не устанавливает каких-либо личностных ограничений в этом плане. Продажа долгов доступна каждому займодателю, вне зависимости от его социального статуса и положения в обществе. Главное иметь на руках грамотно составленный договор, подтверждающий факт одалживания денег.

Необходимо учитывать, что чем меньше сумма задолженности, тем менее охотно за процесс её взыскания возьмутся профессионалы. Некоторые коллекторские агентства вообще работают только с долгами, сумма которых превышает 300 тыс. рублей. Поэтому, если вы хотите продать долг соседа в 50 тыс. рублей, желающих выкупить его ещё придётся поискать.

В роли покупателей могут выступать физические и юридические лица, учреждения ведущие финансовую деятельность.

Основные нюансы продажи долга

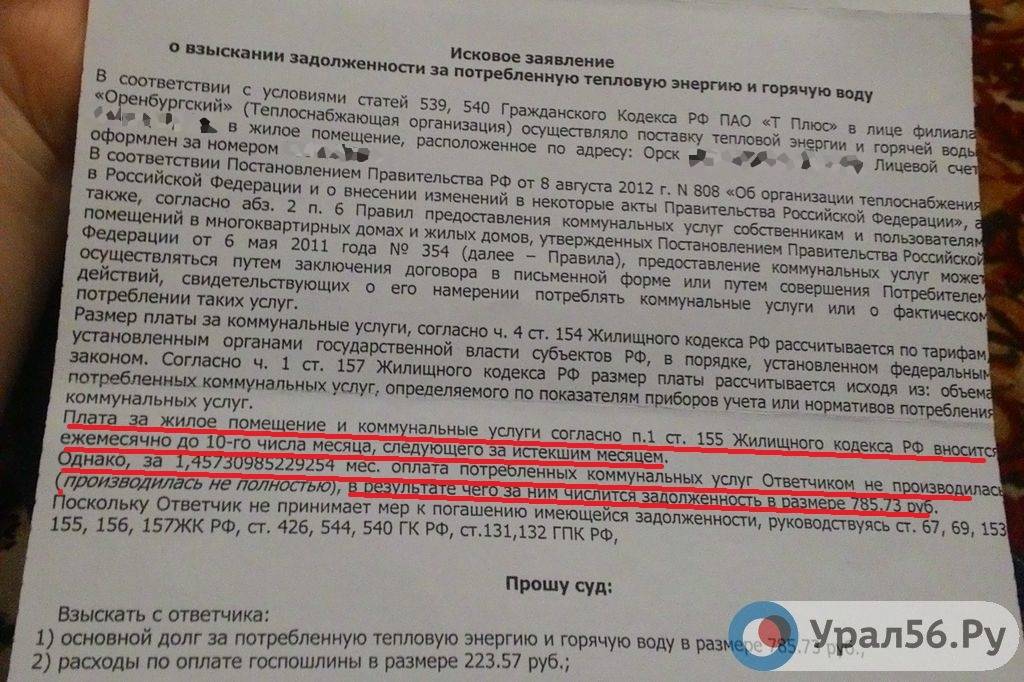

Чтобы продать долг третьему лицу, необходимо наличие документов, подтверждающих присутствие задолженности и права на её взыскания. Это может быть договор, расписка, лучше заверенные нотариусом, с подписями всех сторон участников. В противном случае у займодателя нет никаких юридических прав требовать взыскания финансовых средств с лица, которое он считает своим должником.

Прежде чем выкупить долг, коллекторское агентство внимательно изучает личность заёмщика, оценивает шансы на успешное взыскание, просчитывает сумму возможной прибыли. Если у должника нет работы, имущества, не известно его точное местонахождение, шансы на успешное взыскание крайне малы. Такой должник коллекторам неинтересен.

Другое дело если заёмщик имеет недвижимость, автотранспорт, занимается предпринимательской деятельностью, или является известной в городе личностью.

Быстро оценить платежеспособность должника, наличие у него имущества и т. п. можно при помощи интеграции с сервисом ФССП, подробнее в другой нашей статье.

Шансы выкупа долга коллекторами увеличивают следующие обстоятельства:

- значительная сумма обязательств;

- небольшая цена выкупа долга;

- высокая вероятность, что заёмщик вернёт деньги пусть даже через продолжительное время и частями;

- наличие у должника бизнеса, денег, драгоценностей, антиквариата.

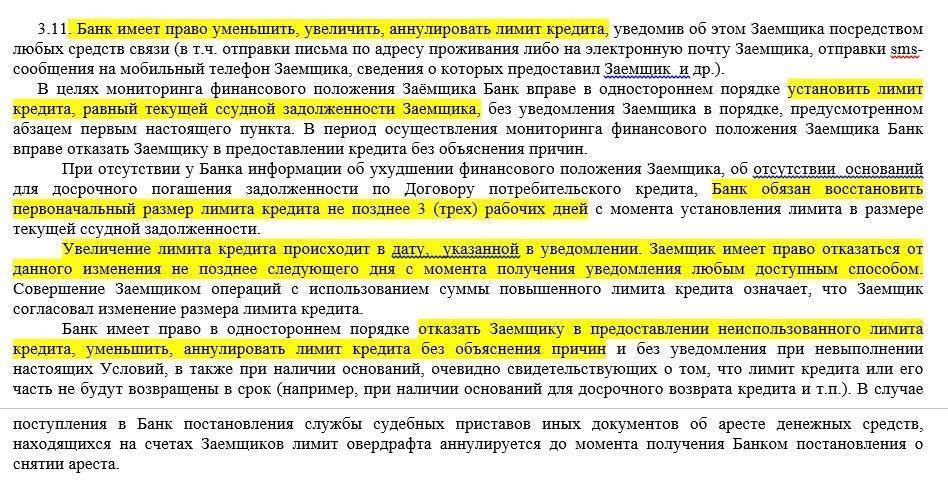

При совершении сделки по передаче долга стоит учитывать, что продаже подлежит только основная сумма долга. Все ранее начисленные штрафы и пени за просрочки аннулируются.

Документальное подтверждение продажи долга

Передача прав кредитора третьим лицам осуществляется по факту заключения договора цессии. Данный документ регламентируется 382-й статьёй гражданского кодекса. После оформления сторонами договора цессии, первоначальный займодатель лишается всех прав на выданный им заём, взамен получает от коллектора оговоренную сумму вознаграждения.

Подписанный договор цессии подкрепляется всеми сопутствующими документами и справками по текущему займу.

Зачем кредитор передаёт долг коллекторам

Быстрая продажа долгов позволяет займодателю получить определённую сумму денег, частично покрывающую убыток от невозврата выданного им кредита, в короткие сроки.

Обычно гражданское лицо, организация, передаёт обязательства по взысканию долга третьей стороне, когда:

- все доступные им средства по взысканию займа с клиента уже использованы, но они не принесли результата;

- кредитору срочно нужны деньги;

- отсутствует желание тратить силы, время, средства, на многочисленные судебные тяжбы.

Коллекторы же ищут выгоду для себя. Как правило, они выкупают долги примерно за 1/3 от суммы основной задолженности. Когда у профессиональных сборщиков долгов получится взыскать с заёмщика всю сумму (пусть даже для этого потребуется много времени), они извлекут чистую прибыль в районе 200–300%.

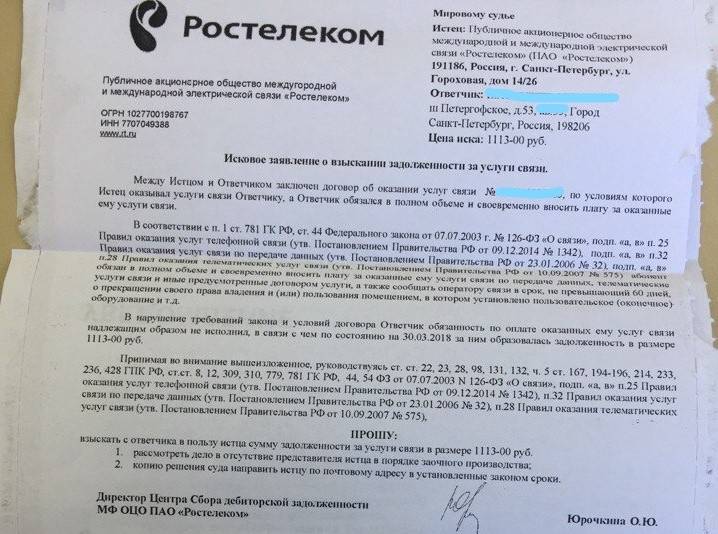

Банк продал долг после решения суда

Кредиторы любят комбинировать методы взыскания. Давайте посмотрим, как это происходит:

- Банк своими силами пытается взыскать долг или поставить заемщика в график платежей.

- Банк передает долг на время в КА по агентскому договору, на основании ст. 1005 ГК РФ.

- Банк обращается в суд.

- Банк продает долг вместе с судебным решением (дебиторская задолженность).

- Коллекторы взыскивают задолженность через ФССП.

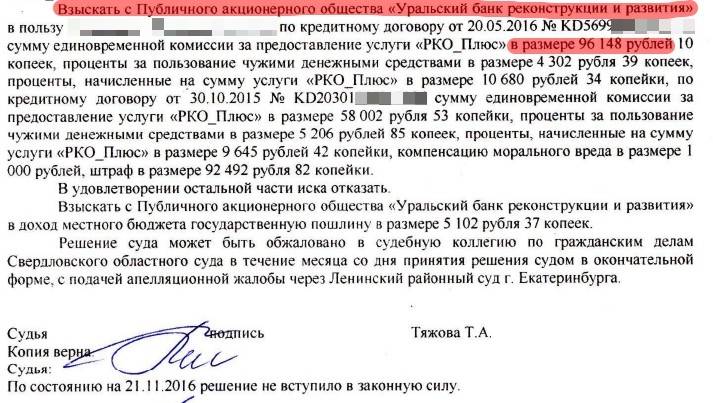

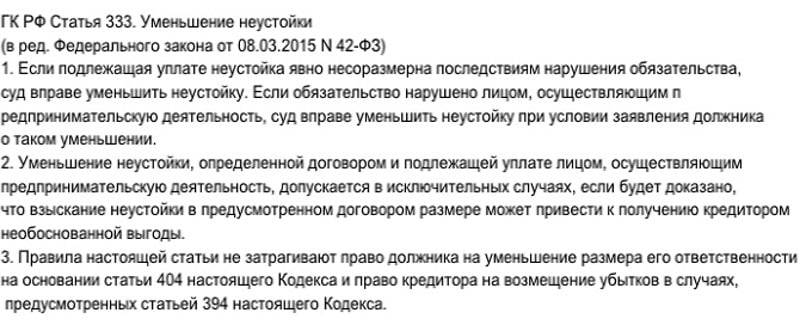

Если договор был продан после судебного решения не удивляйтесь. Это обычная практика взыскания. Главное, следите чтобы права не были нарушены. В противном случае обращайтесь в суд на основании ст. 3 ГПК РФ и уменьшайте сумму долга.

Для этого стороны обращаются в суд и предоставляют факты возможности смены стороны кредитора. Судья выносит решение, опираясь на предоставленные документы.

Поверьте, здесь нет никаких нарушений, и законодательная система ВСЕГДА займет позицию банков. Вы как ответчик должны оплатить долг покупателю. В данной ситуации, нет никакой разницы кому отдавать деньги.

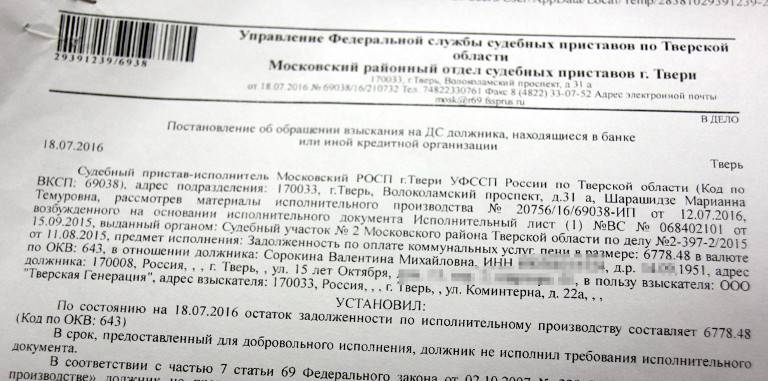

Если вас не устраивает подобное определение, платите приставам в рамках исполнительного производства по своему делу. В данном случае перечисленные средства будут поступать на счета ФССП, а оттуда истцу.

Сам процесс передачи задолженности новому кредитору происходит с помощью смены одной из сторон сделки. То есть банк и коллекторское агентство идут в суд и меняют собственника. Основанием являются ст. 382-389 Гражданского кодекса.

В результате меняются и реквизиты для оплаты. Это необходимо учитывать, когда соберетесь закрыть проблему

Какие долги банк продает коллекторам

Решение о продаже долга коллекторскому агентству принимается банком самостоятельно исходя из их внутренней кредитной политики в отношении клиентов и корреспондентов. В первую очередь стремятся избавиться от небольших задолженностей, расходы по взысканию которых сопоставимы с затратами, которые банк будет вынужден понести, если займется этим самостоятельно. При этом учитывается:

- сумма задолженности;

- финансовое состояние заемщика на момент оформления кредита;

- наличие залога, поручителей или созаемщиков;

- место нахождения должника;

- его желание идти на контакт с кредитором.

Чем меньше сумма кредита, тем выше вероятность того, что при прекращении платежей банк продаст такую задолженность.

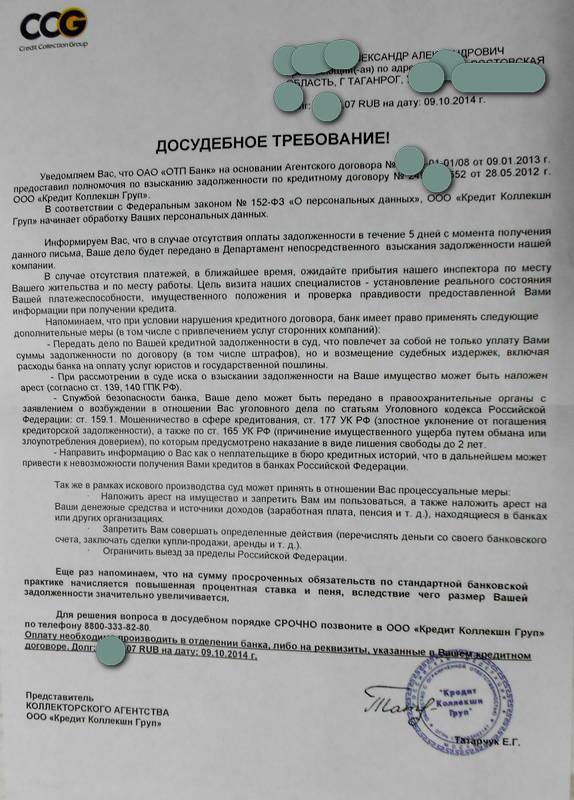

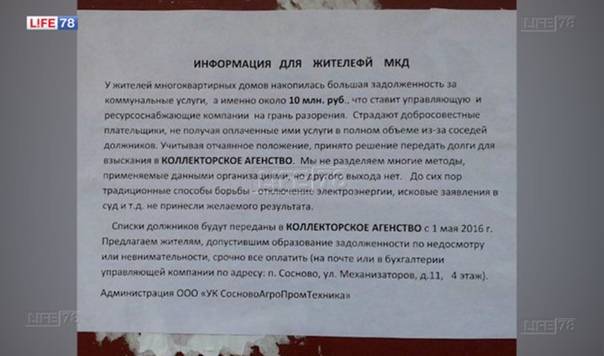

Кто и когда обязан уведомить должника о продаже долга?

На практике человек часто узнает о смене кредитора, когда к нему в дверь ногой стучатся хмурые, крепко сбитые мужчины и в приказном тоне, с угрозой в голосе заявляют о требованиях. Но давайте узнаем, как по закону должны информировать заемщика, если долг продали коллекторам.

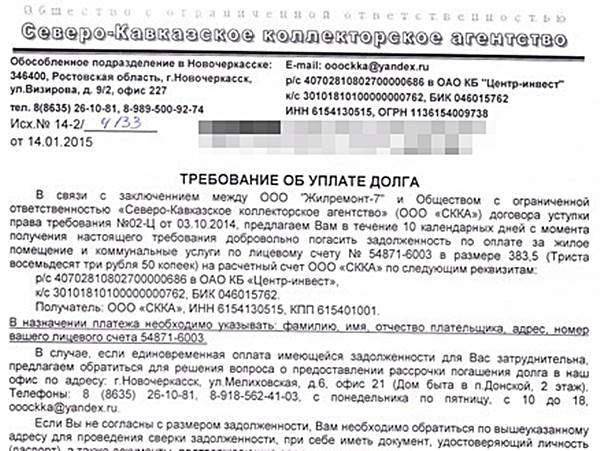

- Заемщику направляется извещение заказным письмом, в котором банк сообщает о переуступке и сведения о коллекторском агентстве. Обязательно в письме прилагается экземпляр договора продажи.

- Далее должник должен проверить, включено ли агентство в госреестр, который ведется на официальном портале ФССП.

- Проверяем, ведет ли агентство свой сайт. Это одно из законных требований. Также на ресурсе должны быть указаны контакты.

- После удостоверения данных можно приступать к переговорам. Должник может попытаться договориться о выплате в разумные сроки, добиться снижения суммы долга.

Итак, кому платить и как рассчитывать? После переуступки вы должны платить по новым реквизитам, предоставленным коллекторским агентством. Что касается расчета — вы должны обсудить этот вопрос с коллекторами.

Что касается сроков — все индивидуально. Вы должны исходить от возможностей, предлагая собственные сроки. Мы не рекомендуем платить больше 50% месячного семейного бюджета. Почему?

- Это тяжело, вы не оставляете финансовой подушки на внезапные расходы.

- Есть риск несоблюдения договоренностей в случае наступления непредвиденных обстоятельств.

Узнать, могут ли коллекторы требовать от вас оплаты долга

Как договориться о рассрочке

В том случае если коллекторы не хотят существенно уменьшать сумму выкупа, то есть — платите 70% и ни копейкой меньше, то можно договориться о рассрочке.

Это означает, что сегодня (или завтра) вы платите большую часть долга, а оставшуюся сумму погашаете частями, например, переводом раз в месяц в течение определенного срока, например, полугода.

Агентства готовы делать такую скидку, частично списав долг. Это позволяет им получать прибыль сразу, не тратя силы и времени на судебный процесс.

Долгие годы бытовало мнение, что коллекторы иском в суд только пугают должников, но на деле никогда не доходят до суда. Времена изменились. Сейчас долги взыскиваются через суд довольно быстро или, как говорят коллекторы, «просуживаются с лету».

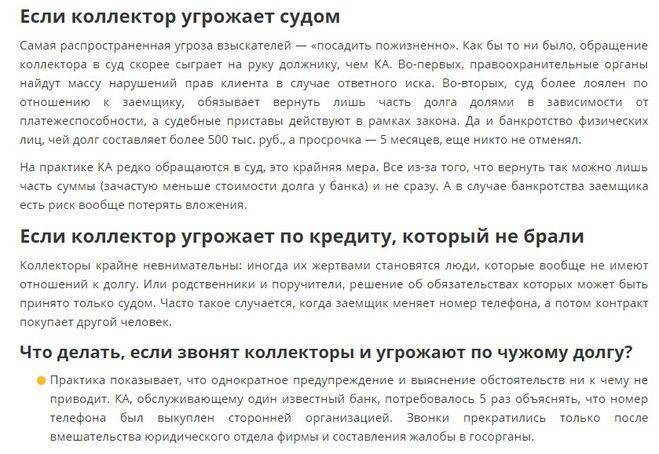

К такому убыстрению процесса привело, в том числе, и прочное внедрение в жизнь процедуры банкротства физ лиц. Кредиторы стали понимать, что если долго тянуть, то можно не накопить пени на должнике и штрафы, а вообще все потерять, если должник подаст заявление на банкротство.

Подадут ли коллекторы в суд в моем случае? Закажите звонок юриста

К 2021 году механизм судебного взыскания долгов коллекторами уже хорошо отработан, и при наличии полного пакета документов коллектор однозначно дело выиграет. Дальше он передаст решение суда на исполнение приставам, которые арестуют и реализуют ваше имущество. Собственно, круг замкнется.

Резюмируем. Попросить коллекторов о дисконте на выплату долга можно и нужно

Неважно, кто появляется инициативу по выкупу долга — вы ли предлагаете это коллектору. Или коллектор делает такое предложение вам

Очень важно правильно оформить документы. Это необходимо для того, чтобы те же коллекторы не стали требовать возврата этого же долга повторно

Или чтобы не продали право требования по долгу еще какому-то своему коллекторскому собрату.

Правильный документ о продаже называется договором (соглашением) о прощении долга в том случае, если его покупает сам должник. Или — о переуступке долга, если его выкупает доверенное лицо.

Не стоит принимать никакие иные формы документального подтверждения переуступки долга, например, расписки.

Выкуп долга у коллектора — серьезное мероприятие. Каждый должник договаривается о своих, индивидуальных условиях. Советуйтесь с юристами, проверяйте все документы, внимательно читайте договора.