Что вправе делать сборщики долгов, а что нет

Каждый заемщик обязан разобраться не только, как реагировать и что делать если банк продал долг коллекторам: необходимо четко выяснить полномочия этих людей .

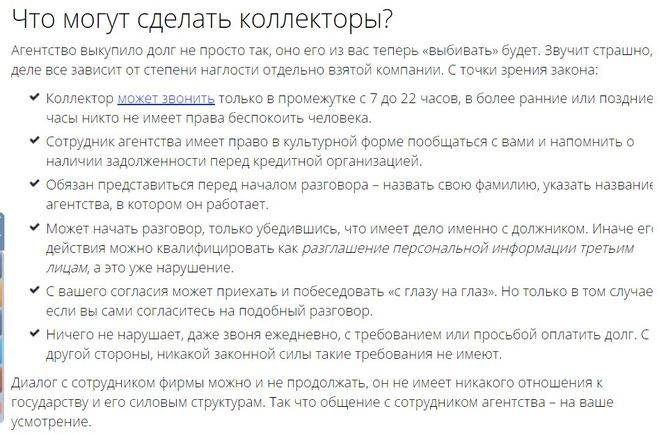

Сборщики задолженностей вправе:

- Звонить должнику с 8:00 до 22:00 в рабочие дни и с 9:00 до 20:00 в выходные и праздники. Звонки поступают не чаще раза в сутки, двух раз в неделю и восьми раз в месяц.

- Отправлять телеграфные, текстовые и голосовые сообщения с 8:00 до 22:00 в рабочие дни и с 9:00 до 20:00 в выходные и праздники. Комментарии и сообщения отправляются не чаще двух раз в сутки, четырех раз в неделю и 16 раз в месяц

- Назначать личную встречу не более одного раза в неделю.

- Общаться с родственниками должника, другими знакомыми людьми (если заемщик выразил письменное согласие на это при взятии кредита).

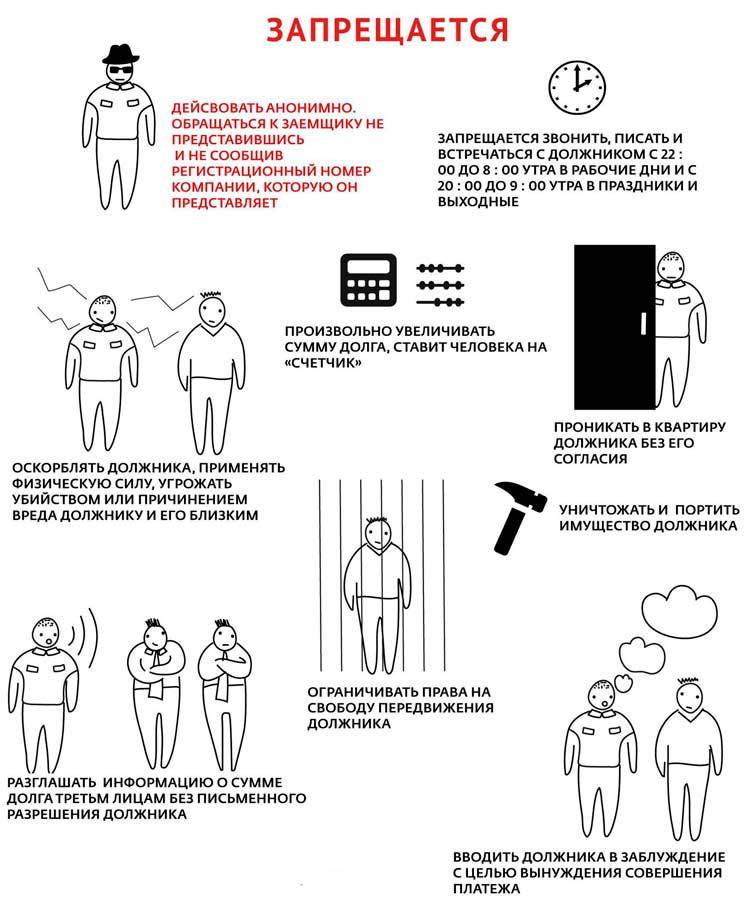

Коллекторам запрещено:

- Скрывать данные: Ф.И.О., наименование организации, номер телефона и адрес электронной почты.

- Давить на заемщика, оскорблять, применять к нему физическую силу, угрожать расправой, уничтожением имущества, повреждать имущество.

- Предоставлять ложную информацию о сумме долга и сроках погашения, о судебном производстве по делу.

- Делиться сведениями о должнике и его долге с другими лицами (через интернет, устно и т.п.)

Как происходит продажа долга коллекторскому агентству?

С точки зрения закона передача кредитных обязательств возможна на основании цессионного договора по факту наличия судебного решения. Можно также продать долг коллекторам по исполнительному листу. Алгоритм двусторонних действий в данном случае будет выглядеть следующим образом:

- изменится кредитор – теперь им становится коллекторское учреждение (для заёмщика это означает только смену расчётного счёта, на который он с этого момента должен вносить платежи);

- к коллектору поступают все документы и сведения — как по кредитному соглашению, так и персональные данные должника (все бумаги передаются в подлинниках, а себе банк оставляет их заверенные копии);

- если финансовое учреждение не проинформировало заёмщика об изменениях, то это должен сделать новый кредитор (это действие носит только информативный характер, так как человек может внести платёж на старые реквизиты, и средства поступят не на тот счёт);

- коллектор берёт на себя обязательство сохранения предыдущих договорных условий и обстоятельств, не изменяет сумму долга и порядок его погашения, не получив согласия должника (в противном случае все изменения будут признаны незаконными).

После выполнения всех рассмотренных пунктов коллектор становится полноправным кредитором, получает возможности для взыскания средств с неплательщика в рамках законодательных правил, привлекать гарантов, поручителей, созаёмщиков, а в случае злостного уклонения – обращаться в суд. Имея соответствующие основания, коллекторы также могут стать стороной-инициатором открытия процедуры банкротства заёмщика. Таким образом, они полностью уравниваются в правах с банком, изначально выдавшим кредит.

Что делать, если банк угрожает коллекторами?

Если ситуация дошла до того состояния, что банк угрожает коллекторами, важно уяснить – каждая отдельная ситуация специфична и идеальных советов не существует. Действия заемщика должны подстраиваться под условия конкретного договора о кредите и индивидуальные особенности банка

Лучше всего получить квалифицированную юридическую консультацию.

Юристы советуют заемщикам при ухудшении финансового положения (увольнение, болезнь, развод и так далее) обращаться в банк с просьбой реструктуризировать кредит. Следует письменно описать ситуацию и финансовое состояние, а также указать какой результат от реструктуризации ожидается: уменьшение ежемесячных выплат, отсрочка по платежам, приостановление процентных начислений на основную сумму долга по кредиту.

Заемщику не нужно ждать, пока у него произойдет просрочка и начнется начисление штрафов. Заявление на изменение условий по выплате долга желательно подать до наступления очередного платежа. Реструктуризировать можно любой кредит при условии, что он стал «проблемным» как для банка, так и для заемщика.

Предупредить возможную передачу долга коллекторской организации – это наиболее верный путь при возникновении финансовых трудностей. Поэтому не стоит скрываться от банка, а наоборот договоритесь с кредитором во избежание более крупных проблем.

Рубрики журнала

Банк передает долг коллекторам в случае образования просрочки платежей по кредитным обязательствам от трех месяцев и более, особенно, если размер самого кредита превышает 1500000 рублей. Как только сумма неуплаты превысит 500000 рублей, можно не сомневаться, коллекторы потревожат покой заемщика.

Любой способ никак не меняет сути – возвращать полученные в кредит средства все равно придется. Кстати, если договор о кредите содержит пункт, дающий банку право передавать долг третьему лицу, то оспорить свою задолженность агентству, занимающемуся сбором долгов, заемщик не сможет. Банк просто информирует своего клиента о свершившемся факте – смене кредитора.

Что делать, если долг продали коллекторам?

Итак, вы узнали, что произошла продажа долга коллекторам, что делать в этом случае? Во-первых, нужно понимать, что ситуация фактически не изменилась, ни в худшую, ни в лучшую сторону, она осталась такой же: у вас есть обязательство в определенном объеме, которое нужно выполнять. Единственное, что плохо — теперь методы воздействия на вас со стороны нового кредитора, скорее всего, усилятся: коллекторы будут «доставать» вас гораздо сильнее, чем банк, в т.ч. и незаконными методами, но всегда есть способы грамотно поставить их на место.

Далее, прежде всего, нужно получить копию документа о продаже вашего кредита коллекторам. По закону вам их должны предоставить и банк, и новый кредитор — коллекторская компания. Если такой документ не будет вам предоставлен, либо он будет содержать моменты, нарушающие законодательство (на этот счет можно проконсультироваться с юристом или адвокатом) — вы имеете полное право ничего не платить коллекторам, во всяком случае — до решения суда. Следует также знать, что коллекторы тоже далеко не всегда подают в суд: часто, не добившись погашения, они просто списывают долг как безнадежный (подробнее об этом в статье Подают ли в суд коллекторы?).

Следующее, что необходимо сделать — это узнать точную сумму своей задолженности перед банком (не перед коллектором!) с ее расшифровкой: тело кредита, проценты, штрафы, пеня и т.д. Для этого необходимо заказать в банке такую справку.

Кроме справки, необходимо найти и собрать в одном месте все документы, касающиеся кредита, который банк продал коллекторам: кредитный договор, договор залога, договор поручительства, график платежей, дополнительные соглашения, все квитанции об оплате и т.д. Если какого-то документа у вас нет — обязательно закажите в банке его копию. Если нет квитанций об оплате, хотя бы нескольких — закажите выписку по ссудном счету за весь период пользования кредитом: по ней будет видно, когда и в каких суммах вы производили оплату.

Все документы будут вам необходимы для грамотного общения с коллекторами, возможности обратиться к юристу или адвокату, а также для защиты в суде, если он в будущем состоится.

Конечно же, следует понимать, что каждый случай здесь индивидуален. Поэтому, если кредит продали коллекторам, обязательно внимательно изучайте актуальные законодательные нормы (это не сложно — в интернете можно легко найти любой закон), при необходимости консультируйтесь с юристами или адвокатами.

Ну а лучше всего, конечно же, никогда не брать кредитов, в погашении которых вы хоть чуть-чуть не уверены, а если взяли — своевременно, а лучше даже досрочно, выполнять принятые на себя обязательства. Кстати, если у вас образуется/уже образовалась плохая кредитная история — доступ к выгодным условиям кредитования для вас вообще будет закрыт на долгие годы.

На этом все. Оставайтесь на Финансовом гении: здесь вы можете узнать много полезного о грамотном сотрудничестве с банками, ведении личных финансов и семейного бюджета, разных способах заработка и инвестирования. До новых встреч!

Перемена кредитора

Обычно должников крайне удивляет факт, что банковская организация передает свои права сторонней фирме и обеспечивает ей полную свободу действий в части взыскания клиентской задолженности. Психология такого мнения предельно ясна: ведь в жизни крайне редко встречается, что деньги мы занимаем у соседа сверху, а возвращать долг приходится соседке снизу, хоть заимодавец и просит об этом. Недоумение заемщика понятно, но совершенно не обосновано.

Банк в первую очередь старается мирно решить вопрос, устанавливает сроки для возврата долга и прибегает к крайним мерам, только если отведенные дни давным-давно прошли. Отношения между клиентом и финансово-кредитным учреждением регулируются гражданским законодательством. Согласно статье 382 Гражданского кодекса Российской Федерации, банки могут делегировать собственные права кредитора стороннему юрлицу по договору цессии.

Буквально недавно, смена кредитора допускалась исключительно в случаях, когда об этом упоминалось в договоре. Как правило, в типовом кредитном соглашении любого банка данный пункт обязательно имел место. Теперь, в связи с увеличением масштабов потребительского кредитования, в законодательные акты были внесены некоторые изменения.

Данное полномочие может быть ограничено, если в кредитном соглашении будет прописан прямой запрет на переуступку прав требований. В ином случае, ФКУ вправе перепродать даже непросроченные займы, но исключительно лицензированным организациям, ведущим банковскую деятельность. К примеру, банк Открытие может передать весь свой ипотечный портфель другому кредитному учреждению, если посчитает, что такие действия принесут ему выгоду. При ликвидации банковской организации кредиты обязательно полностью распродаются.

Что касается коллекторских агентств, то банки имеют право передавать туда исключительно просроченные долги. Объясняется это тем, что такие бюро не имеют лицензии на осуществление банковских операций. Фирмы работают на основании свидетельства, главное направление их деятельности – возврат «просрочки», или не возвращенной вовремя задолженности.

Из практики следует, что при несущественной просрочке – от трех месяцев до полугода, банки составляют с коллекторами агентский договор. В рамках соглашения, ФКУ не переуступает свои права, а лишь прибегает к помощи фирмы. То есть разрешат взыскивать деньги с должника в свою пользу, и уплачивает коллекторскому бюро вознаграждение. Переуступка прав кредитора по договору цессии происходит, если неплательщик не возвращает долг уже более 12 месяцев.

Если даже банк передал вашу задолженность в коллекторское агентство, то условия долга остаются прежними. Основная сумма, а также начисленные проценты и штрафы будут неизменны.

Для чего финансовые учреждения перепродают долги клиентов коллекторам? Деятельность банка не ориентирована на длительное взыскание денег с заемщиков. Кредитные организации просто не приспособлены к продолжительной работе с невозвратами.

Случается, что долг передается фирме по судебному решению. Такая ситуация тоже правомерна и освещена в гражданском процессуальном кодексе.

Обычно неплательщик узнает о смене кредитора от коллекторов. В некоторых случаях сам банк уведомляет о передаче долга по почте или путем телефонного звонка. Что делать, получив такое сообщение? В первую очередь не паниковать, а выяснить все права и обязанности коллекторов. Понять, какие действия агентств будут законны, а какие недопустимы и наказуемы. Разобраться в этом поможет федеральный закон №230-ФЗ, в котором подробно прописано о защите интересов физлиц, при осуществлении в их пользу действий по возврату просроченных займов.

В каких случаях банк продает долг коллекторам

Фактически у банка есть только уставной капитал в несколько миллионов долларов и все. Остальные средства распределяет ЦБ. Существуют квоты, по которым каждый банк получает определенную сумму денег, который он вправе распоряжаться. А если договор не закрыть, то деньги будут числиться за кредитором. Соответственно, при следующем распределении деньги организация недополучит.

Благодаря статье 382 Гражданского кодекса, кредиторы вправе передать долг заемщика третьим лицам. Но так происходит не всегда. Также возможен вариант обращения в суд и взыскания с помощью приставов. Давайте разберем в каких случаях банк продает долг коллекторам и зачем это нужно.

Через какое время банк передает долг коллекторам и как этого избежать

Однозначного ответа на этот вопрос не существует, все зависит не только от внутренних правил банка, но и от особенностей конкретного займа. Перевод задолженности в статус просроченной выполняется по истечении не менее 30 дней, однако, большинство банков готовы ожидать выплат до нескольких месяцев или даже полугода, тем более что за каждый день просрочки заемщику начисляются дополнительные пени и штрафы. Многие финансовые учреждения автоматически продлевают период ожидания, если от клиента поступит хоть один платеж.

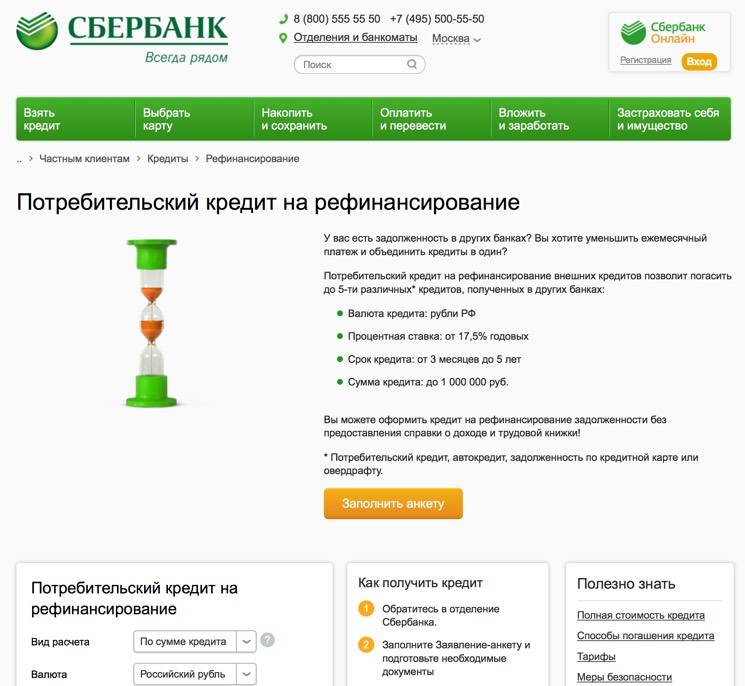

Одним из способов избежания встречи с работниками коллекторских агентств является рефинансирование кредита. Выполнять эту процедуру лучше сразу после того, как стало понятно, что внести следующий платеж нет возможности. Заключается рефинансирование в получении нового займа, с помощью которого выплачивается старый

Нужно обратить внимание, что подходит этот способ только в случае, если в кредитном договоре отсутствуют штрафы за досрочное погашение или требование выплаты процентов, начисленных по графику

Условия рефинансирования в Сбербанке

Условия рефинансирования в Сбербанке

Если банк передал долг коллекторам, то что делать в такой ситуации? Можно подать иск в суд с требованием вернуться к предыдущему графику выплат задолженности. Впрочем, тут тоже не следует медлить, поскольку коллекторы, скорее всего, уже заняты подготовкой встречного иска с требованием выплатить кредит по графику, предложенному ими.

В какой форме банк может передать долг коллекторам

Форма передачи долга коллекторам зависит в первую очередь от того, на каком этапе развития находится задолженность, и сколько времени прошло с момента ее возникновения.

Каким образом банки взаимодействуют с коллекторами

Существует три способа передачи долга коллекторам:

- Если срок просрочки по платежам не превышает 1 года, финансовые учреждения заключают клиентский договор с коллекторским агентством на предоставление услуг по взысканию долгов. Сотрудники компании помогают банку вернуть заемные средства за определенную комиссию.

- Кредиты, просрочки по которым превысили 1 год, считаются безнадежными. Банки продают их коллекторским агентствам пакетами по несколько штук. Происходит смена кредитора. Сумма долга заемщиков при этом не меняется. В случае ее погашения вся выручка составит доход коллекторского агентства.

- Продажа долгов после обращения в суд. Данное право банка определено статьей 44 ГПК РФ. Сделка заключается на условиях процессуального правопреемства.

Внимание! Должник должен быть уведомлен о передаче долга. В противном случае он вправе оспорить законность сделки на основании ст.385 ГК РФ и продолжить совершать платежи первоначальному кредитору

Следует помнить, что это не освобождает его от уплаты обязательств.

Коллектор как представитель

Если действия банка, направленные на возврат заемных средств, не принесли результата в течение 3 месяцев, кредитор имеет право заключить договор с коллекторским агентством на оказание услуг по взысканию просроченной задолженности.

Как правило, данный этап длится около 3 месяцев и считается мерой досудебного урегулирования. Банк старается не вмешиваться в работу коллекторов. Но должник может обращаться по всем вопросам как к взыскателям, так и к кредитору.

На данном этапе заемщик вправе отозвать свой кредитный договор из коллекторской службы, подав соответствующее заявление в адрес банка. В тексте документа нужно запретить кредитору разглашать свои персональные данные.

Внимание! Данный запрет касается не только конкретного коллекторского агентства. Он распространяется на всех посредников без исключения

Таким образом, банк в дальнейшем не сможет на законных основаниях обратиться к коллекторам по вопросам взыскания данной задолженности.

Банк обязан предпринять меры по выполнению требований клиента в течение 3 недель после получения заявления. Если по истечении данного срока звонки от коллекторов продолжат поступать, заемщик вправе обратиться к кредитору с жалобой, а при отсутствии результата — с иском в суд.

По истечении 3 месяцев после заключения клиентского договора банка с коллекторским агентством срок действия соглашения прекращается. Далее кредитор может передать дело в суд или перепродать долг коллекторам без согласия заемщика. В любом случае должник должен быть об этом уведомлен.

Переуступка долга коллекторам

Соглашение займа передается в коллекторское агентство на основании агентского договора. Фактически кредитор дает третьим лицам право представлять его интересы перед заемщиками и вести взыскание от своего имени.

Почему так происходит:

- У банка нет своей службы взыскания.

- Финансовая организация не смогла своими силами получить долг.

- Судиться с заемщиком экономически невыгодно.

Если должник решит оплатить долг, то сделать это он сможет ТОЛЬКО по реквизитам своего банка. Если коллекторы предоставляют свои данные, это незаконно и подлежит уголовной ответственности.

Через сколько времени банк передает долг коллекторам

Средний срок, на который договор уходит в работу агентства составляет не менее трех месяцев. Если за это время не удается получить деньги, то кредитная организация забирает соглашение либо отдает его в другое агентство.

Банки могут передавать одного и того же должника в разные КА в течение года.

Если за это время не удается получить деньги, то вопрос будет решен следующим образом:

- кредитор обратиться в суд и будет действовать через ФССП;

- кредитор продаст долг навсегда одному из агентств.

По предписанию ЦБ банки обязаны списывать проблемные договоры путем их продажи или судебных разбирательств. Почему именно такие сроки?

У банков нет собственных средств (кроме, уставного капитала), все деньги предоставляют либо вкладчики, либо Банк России под низкий процент. Если на балансе будут числиться должники, то ЦБ будет выдавать меньше оборотных средств. Поэтому от должников стараются побыстрее избавиться.

Если кредит ипотечный, то применяются другие сроки. Например, суд не примет иск, если кредитор отказал заемщику в реструктуризации. А это минимум полгода. Основанием является Федеральный закон 102 (Об ипотеке), который контролирует залоговые жилищные займы.

Через какое время банк продает долг коллекторам

Каждая кредитная организация сама решает когда избавиться от долга. Но на практике, этот период составляет не менее шести месяцев. Считается, что именно за это время должник способен погасить задолженность или встать в график платежей.

Продажа происходит на основании ст. 382 Гражданского кодекса, а документом передачи прав служит договор цессии.

Банкам запретят продавать долги коллекторам?

К сожалению, подобный вопрос является заблуждением для заемщиков. Как говорилось выше кредиторам необходимо списывать долги, чтобы Банк России выдавал им новые займы.

Схема очень простая:

- ЦБ выдает деньги кредитору под 2%.

- Банк выдает кредит минимум под 20%.

- Заемщик возвращает долг банку, а тот ЦБ.

Если цепочка нарушена просрочкой заемщика, то деньги не поступят в Банк России, следовательно у ЦБ не будет оснований выдавать еще денег на сумму долга. Сделать это можно только продав долг, списав его либо обратившись в суд.

Если смотреть глубже, то ЦБ не является коммерческой структурой. Фактически это наше государство, которое берет деньги под 2-5% у других стран и продает эти деньги нам, через банкиров, которые накручивают свой процент и платят налоги.

Имеет ли банк право передавать долг коллекторам?

Да, банк имеет право на переуступку проблемного договора. Гражданский кодекс контролирует этот процесс, но ФЗ 230 дает возможность заемщикам отзывать свое согласие на передачу их долга.

На самом деле нет никакой разницы, кто будет заниматься вашим долгом — банк или коллекторское агентство. Все идет к цивилизованному взысканию, когда подобные отношения будут решаться через судебные системы, а не путем 90-х годов.

Но и требования должны поменяться, например, серьезно рассматривается закон об отбирании единственного жилья у должников, а это уже тревожный звонок.

Да с должниками будут обращаться вежливо, не будут терроризировать звонками, но имущественное взыскание серьезно ужесточится.

Можно ли не платить коллекторам

По закону вы обязаны выполнять свои финансово-договорные отношения. Поэтому платить должны ОБЯЗАТЕЛЬНО. Но, давайте будем реалистами. Если нет денег, то с чего производить оплату?

Коллекторы обязаны обратиться в суд и решать проблему через приставов. Если имущества у вас нет и доходов тоже, то приставы обязаны окончить исполнительное производство на основании невозможности взыскания ст. 46 Федерального закона 229.

Но тут получается спорный момент, если средств нет, то приставы никак не могут повлиять на получение долга. Фактически, ваше бездействие обязано подтолкнуть КА к обращению в суд. Если этого не происходит, то можно и не платить.

Итог

Да, коллекторы возвращают долги обратно в банк, но только если они не выкуплены, а переуступлены на время (ст. 1005 ГК РФ).

Что делать?

Для начала выясните название агентства. Вы должны знать, что оно внесено в реестр юридических лиц. Далее потребуйте документы, подтверждающие факт переуступки прав требования долга. Если их нет, то платить по счетам вы не обязаны.

Соберите пакет документов:

- Кредитный договор.

- Сопутствующие контракты.

- Квитанции о платежах.

- Соглашение о реструктуризации, если оно заключалось.

Запросите у финансовой организации справку о вашем кредитном состоянии. В ней должна быть информация:

- О размере долга.

- О начисленных процентах.

- О сумме пени и штрафов.

Так, вы точно можете узнать, законно ли с вас требуют денежные средства.

Регламент продажи прав требования третьей стороне

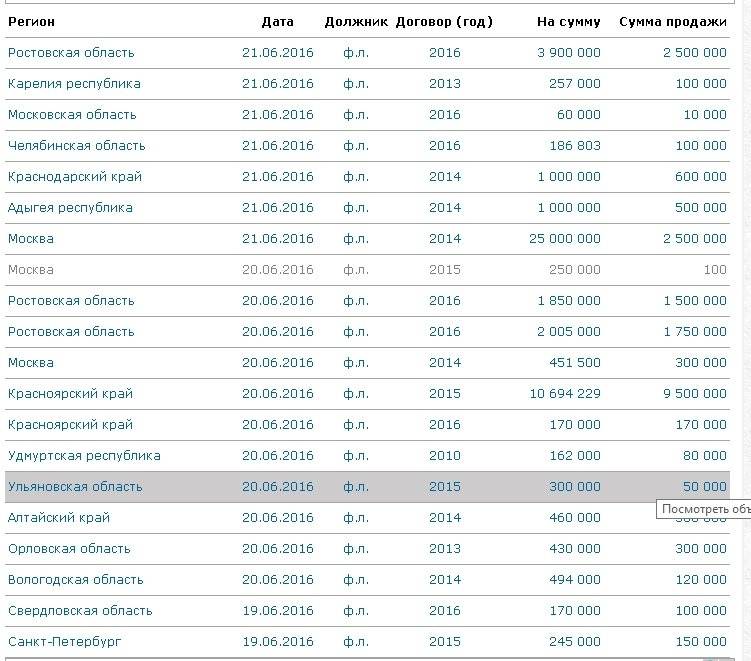

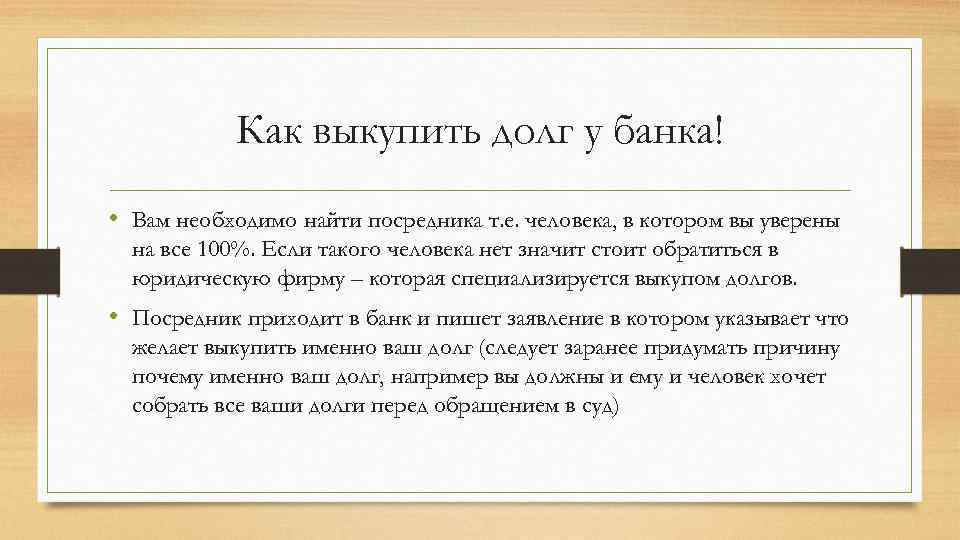

Продажа долга — процедура непростая. Крупным кредитным организациям в этом плане намного легче. Как правило, они уже имеют хорошо наработанные партнёрские отношения с профессиональными взыскателями долгов. Гражданскому лицу придётся самостоятельно найти подходящее коллекторское агентство, убедить сотрудников заняться его случаем, предложив интересные финансовые условия или заинтересовав личностью заёмщика.

Может ли физическое лицо покупать и продавать долги

Закон не устанавливает каких-либо личностных ограничений в этом плане. Продажа долгов доступна каждому займодателю, вне зависимости от его социального статуса и положения в обществе. Главное иметь на руках грамотно составленный договор, подтверждающий факт одалживания денег.

Необходимо учитывать, что чем меньше сумма задолженности, тем менее охотно за процесс её взыскания возьмутся профессионалы. Некоторые коллекторские агентства вообще работают только с долгами, сумма которых превышает 300 тыс. рублей. Поэтому, если вы хотите продать долг соседа в 50 тыс. рублей, желающих выкупить его ещё придётся поискать.

В роли покупателей могут выступать физические и юридические лица, учреждения ведущие финансовую деятельность.

Основные нюансы продажи долга

Чтобы продать долг третьему лицу, необходимо наличие документов, подтверждающих присутствие задолженности и права на её взыскания. Это может быть договор, расписка, лучше заверенные нотариусом, с подписями всех сторон участников. В противном случае у займодателя нет никаких юридических прав требовать взыскания финансовых средств с лица, которое он считает своим должником.

Прежде чем выкупить долг, коллекторское агентство внимательно изучает личность заёмщика, оценивает шансы на успешное взыскание, просчитывает сумму возможной прибыли. Если у должника нет работы, имущества, не известно его точное местонахождение, шансы на успешное взыскание крайне малы. Такой должник коллекторам неинтересен.

Другое дело если заёмщик имеет недвижимость, автотранспорт, занимается предпринимательской деятельностью, или является известной в городе личностью.

Быстро оценить платежеспособность должника, наличие у него имущества и т. п. можно при помощи интеграции с сервисом ФССП, подробнее в другой нашей статье.

Шансы выкупа долга коллекторами увеличивают следующие обстоятельства:

- значительная сумма обязательств;

- небольшая цена выкупа долга;

- высокая вероятность, что заёмщик вернёт деньги пусть даже через продолжительное время и частями;

- наличие у должника бизнеса, денег, драгоценностей, антиквариата.

При совершении сделки по передаче долга стоит учитывать, что продаже подлежит только основная сумма долга. Все ранее начисленные штрафы и пени за просрочки аннулируются.

Документальное подтверждение продажи долга

Передача прав кредитора третьим лицам осуществляется по факту заключения договора цессии. Данный документ регламентируется 382-й статьёй гражданского кодекса. После оформления сторонами договора цессии, первоначальный займодатель лишается всех прав на выданный им заём, взамен получает от коллектора оговоренную сумму вознаграждения.

Подписанный договор цессии подкрепляется всеми сопутствующими документами и справками по текущему займу.

Зачем кредитор передаёт долг коллекторам

Быстрая продажа долгов позволяет займодателю получить определённую сумму денег, частично покрывающую убыток от невозврата выданного им кредита, в короткие сроки.

Обычно гражданское лицо, организация, передаёт обязательства по взысканию долга третьей стороне, когда:

- все доступные им средства по взысканию займа с клиента уже использованы, но они не принесли результата;

- кредитору срочно нужны деньги;

- отсутствует желание тратить силы, время, средства, на многочисленные судебные тяжбы.

Коллекторы же ищут выгоду для себя. Как правило, они выкупают долги примерно за 1/3 от суммы основной задолженности. Когда у профессиональных сборщиков долгов получится взыскать с заёмщика всю сумму (пусть даже для этого потребуется много времени), они извлекут чистую прибыль в районе 200–300%.

Как взаимодействовать с коллекторами?

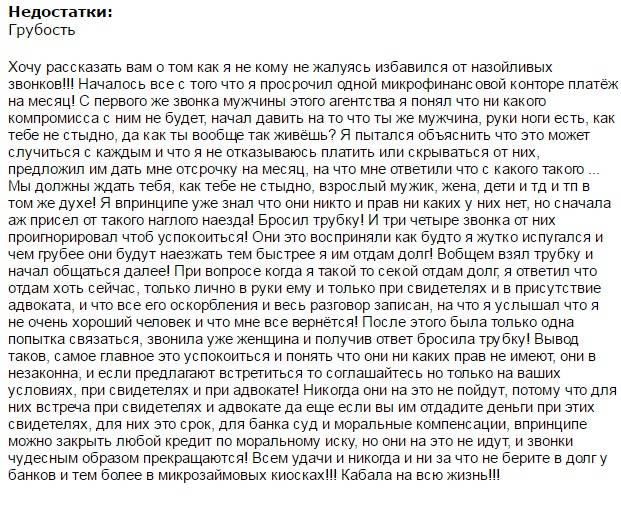

Быть в ситуации, когда нечем погашать свои же долги – очень некомфортно. Однако не стоит впадать в депрессию, паниковать, планировать переезд в глухую деревеньку, чтобы спрятаться от коллекторов. Неплатежеспособность – только временные финансовые трудности, которые могут постичь каждого. Не стоит избегать встреч с новыми кредиторами.

Услышав слово «коллектор», в голове человека сразу всплывает негативный образ, созданный вокруг данной профессии. Именно поэтому возникает желание спрятаться и никогда не сталкиваться с сотрудниками агентств. Современный коллектор – обычный финансовый служащий, призванный оценить намерения должника, помочь неплательщику найти выход из финансовой ямы, предложить скидку, дать советы.

Перед коллекторами ставится задача наладить контакт с должником, убедиться, что он настроен платить. Никакой опасности встречи с представителями коллекторских фирм не несут. Можно просто попросить присутствовать при разговоре доверенное лицо. Допускается также записывать на диктофон всю беседу с сотрудником, закон не запрещает таких действий.

Некоторые заемщики не могут изыскать возможностей выплатить долг за разумное время или вовсе отказываются вести диалог с коллекторами, категорически не желая погашать задолженность. В таком случае дело передается в суд. Стоит понимать, что 99% исков принимаются в сторону коллекторов, а не должников. И этому есть логичное объяснение. В кредитном договоре четко прописываются права и обязанности каждой из сторон. И если банк выполняет свои обещания сразу – передает деньги под заем, то обязательства получателя кредита остаются нереализованными.

Так, к первоначальному долгу прибавляется еще немаленькая сумма судебных издержек, которую оплачивает проигравшая в слушаниях сторона. Судебные приставы, выполняя предписания судьи, вправе заходить в жилище неплательщика, арестовывать дебетовые счета, описывать его собственность, реализовывать имущество в ходе торгов. Также заемщика ожидает запрет на выезды заграницу до полного погашения задолженности. Кредитная история физического лица резко становится отрицательной, для ее исправления понадобится немало сил и времени.

Коллекторы, побеждая в абсолютном большинстве судебных заседаний, все же не любят подавать иски, принимая это как крайнюю процедуру. Разбирательства обычно занимают очень много времени, причем судебные издержки «съедают» весомую часть денег должника, вырученных в ходе реализации имущества приставами. Поэтому от «разборок» в суде проигрывают все стороны: и неплательщики, и коллекторы.

Разумное сотрудничество с коллекторскими фирмами может привести к хорошим результатам. Благодаря скидочной программе, различным бонусам и комфортному графику платежей, должник, даже находясь в затруднительном финансовом положении, может рассчитаться по своим обязательствам

Важно не бояться общения с коллекторами, с их стороны не будет отмечаться хамства, неуважения, морального и психологического давления. Для организации неплательщик – не враг, а стандартный клиент, проблему которого нужно решить

Поэтому ответ на вопрос: «Что делать?» – один, стоит попробовать договориться, прийти к компромиссу и избавиться от нависшего долгового бремени.

Выводы

Для сравнения –заграницей коллекторами являются высококвалифицированные юристы, которые максимально заинтересованы в том, чтобы помочь клиенту вернуть долги. Естественно без судебного разбирательства. Они пытаются разобраться в причинах появления долгов и подсказывают, как от них лучше избавиться.

У нас же это просто люди с минимумом моральных принципов, методы их работы очень далеки от идеала. Общаться с ними придётся не только самому должнику, но и его близким.

Поскольку дело до перепродажи долга доходит в 99% случаев, то есть смысл подготовиться к тому, что сведения о задолженности любой банк-кредитор передаст сразу же, как только у вас появятся проблемы с выплатами.

https://youtube.com/watch?v=P65iLRDSh5g

Ознакомьтесь с предложениями банков

Итоги

Очень важно помнить, что, даже не погасив кредит, человек остается гражданином страны и имеет свои права, которые может отстаивать в суде. Поэтому очень важно знать законодательство своей страны и уметь правильно общаться с коллекторами

Поэтому очень важно знать законодательство своей страны и уметь правильно общаться с коллекторами. Должникам следует помнить, что вымогательство является преступлением, согласно УК РФ, и строго наказывается

Должникам следует помнить, что вымогательство является преступлением, согласно УК РФ, и строго наказывается.

Чаще всего заемщика, просрочившего погашение кредита, пугают конфискацией имущества – согласно законодательству РФ, если недвижимость является единственным местом для жизни, ее не имеют права конфисковать.