Как можно исправить свою финансовую репутацию?

Если мы говорим об исправлении данных в вашей истории, то понимаем не их удаление, а именно улучшение. Ещё раз отметим, что удалить финансовое досье даже за деньги нереально. Чтобы проверить актуальность информации в кредитной истории, нужно сделать запрос в Бюро Кредитных Историй

Если вы заметили в ней несоответствия, то важно незамедлительно обратиться в банковское учреждение. Оно, в свою очередь, должно подтвердить, что у вас действительно отсутствуют просрочки по долговым обязательствам, а сведения в досье являются некорректными

Если по вашим паспортным данным мошенники взяли кредит, то этот факт нужно официально подтвердить в Министерстве Внутренних Дел или судебной инстанции.

Во всех прочих ситуациях восстановить финансовую репутацию можно лишь путём своевременного внесения денежных средств по ссуде. Вовремя возвращать долги по кредитам — это прямая обязанность гражданина, не противоречащая законодательству Российской Федерации.

Что такое кредитная история

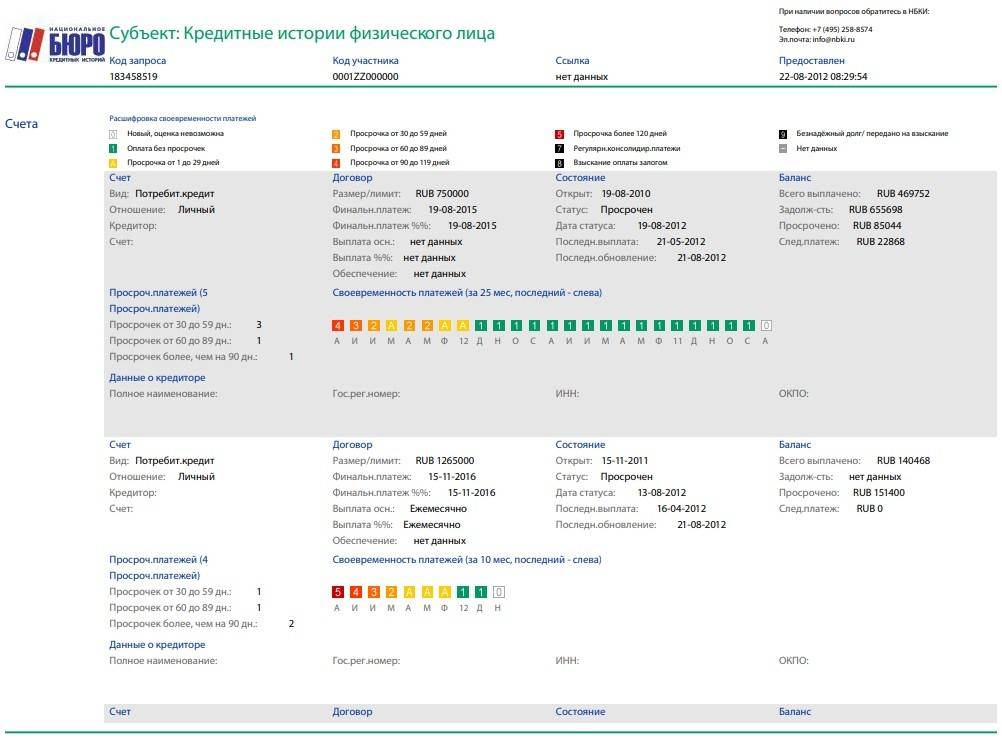

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

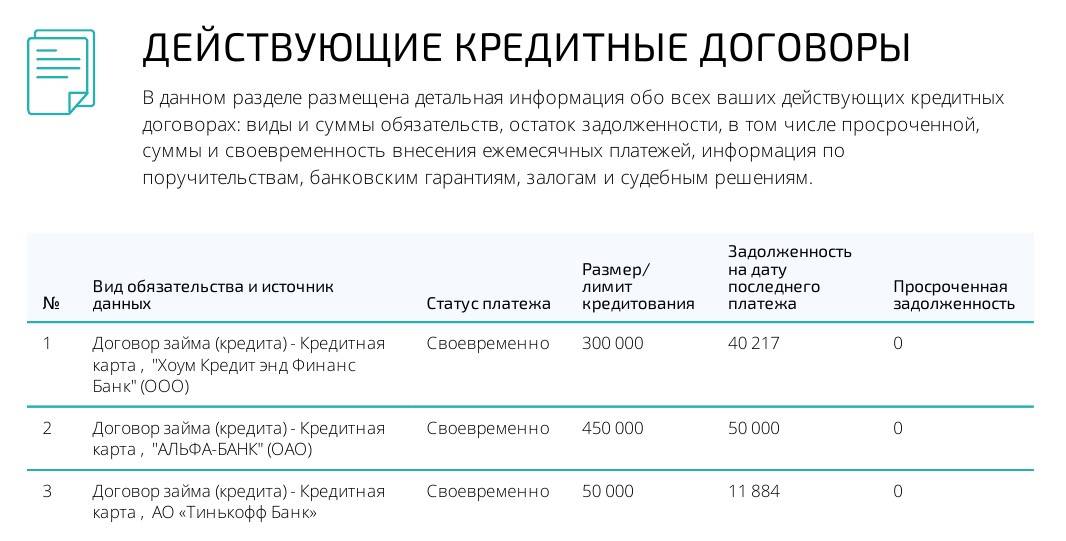

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

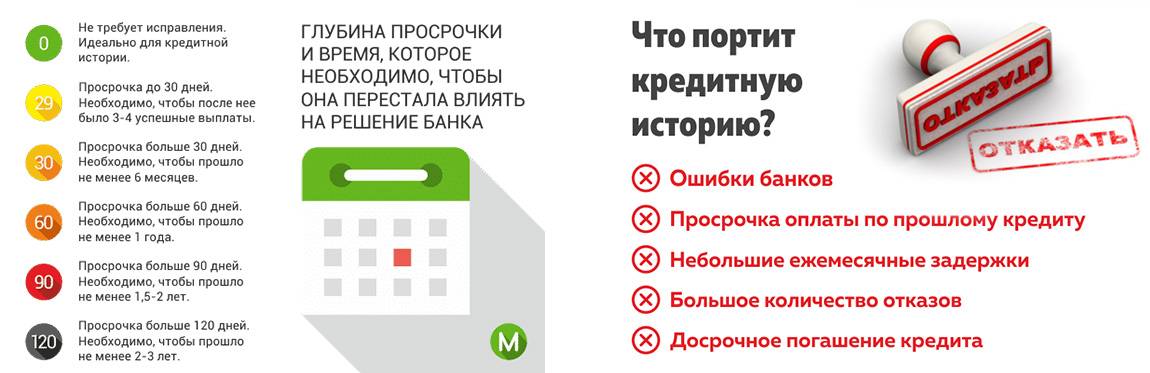

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

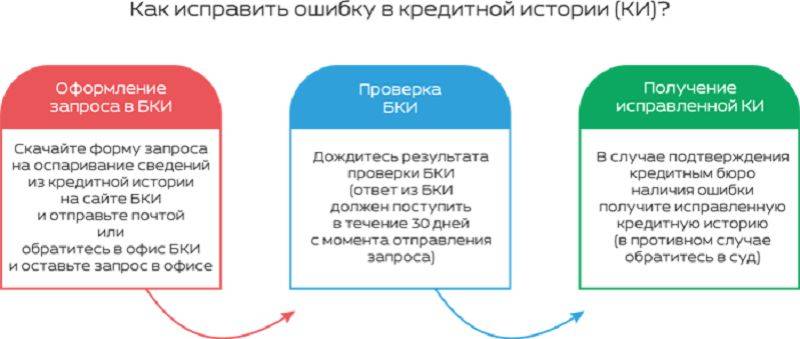

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

8 причин, почему портится кредитная история

Разберемся подробнее, из-за чего портится кредитная история. Потребители допускают 7 типичных ошибок, которые портят досье заемщика:

- Просрочки платежей. Не придерживаетесь графика платежей? 80% заемщиков портят свой имидж именно из-за этого. Банки обязаны сообщать о просрочке даже в случае задержки платежа в 1 день. Так поступают далеко не всегда, но рисковать не стоит. Если не платить кредит, проблем не избежать.

- Несколько кредитов. Если на вас более 2 кредитов, то для банка, в который подается заявка, вы — ненадежный клиент. К тому же, большое количество кредитов загоняет вас в долговую яму. Чтобы выбраться из нее, нужно брать другие займы. Оптимальный вариант, если у вас не более одного незакрытого кредита.

- Много заявок в разные банки. Если вы хотите приобрести машину в кредит и подаете заявки сразу в несколько банков, то вы испортили себе кредитную историю. Эта информация фиксируется в национальном кредитном бюро. Заявки, поданные через сайт, тоже фиксируются.

- Иски в суд. Информация о любых долгах, взысканных через суд, попадает в БКИ. Задолжали за услуги ЖКХ, и на вас подали в суд? Эта информация тоже окажется в вашей кредитной истории. Большинство кредиторов сначала пытаются решить вопрос мирным путем. Если в будущем планируете брать крупную сумму в долг или ипотеку, то не допускайте подобных случаев. Не можете погасить весь долг сразу? Договоритесь о рассрочке платежей. Большинство банков идут навстречу. И в этот раз не допускайте просрочки платежей.

- Поручительство по чужим кредитам. Этот пункт тоже отрицательно сказывается на кредитной истории. По возможности не становитесь поручителем по кредиту у друга или родственника. Если должник не может погасить займ, то эта функция ложится на поручителя. А если вам самому потребуется взять кредит, то в банке вам, скорее всего, откажут.

- Пустая кредитная карта. Не тратьте весь лимит по кредитной карте. Для банков это не очень хороший показатель. Если есть кредитная карта, всегда оставляйте на ней примерно 20-30% от доступного вам лимита.

- Досрочное погашение. Как ни странно, этот пункт тоже может слегка испотить вашу кредитную историю — хоть и не так сильно, как предыдущие. Ведь если банк недополучил свои проценты, ему это не слишком выгодно.

- Отсутствие кредитной истории. Да, это тоже плохо. Если вы планируете крупный (например, ипотечный) кредит, возьмите сначала маленький “бытовой” займ на компьютер или цифровую камеру, на 3-6 месяцев, и выплатите его в срок. Так вы создадите себе хорошую кредитную историю. Это сразу повысит ваши шансы на получение крупной суммы.

Как защитить кредитную историю

Итак, можно ли очистить КИ, мы разобрались. Но как же поступить, чтобы она оставалась положительной, а в случае появления сложностей с выплатами улучшить ее?

Стоит выделить немало действенных способов защиты КИ с нуля:

- Ежемесячно вносить платежи по кредитам без задержек. Иногда возникают технические просрочки, но они не страшны. Однако сотрудники банков советуют для исключения подобных неприятностей оплачивать кредиты заранее — приблизительно за пять дней до установленного срока. Так можно легко защитить свою кредитную историю даже от незначительных нарушений.

- Сообщать в банк обо всех финансовых трудностях, уже возникших или только предполагающихся. Например, заемщик допускает, что его могут в ближайшее время уволить, задержать заработную плату, снизить ее размер. Если заемщику сделать это в срок, то банк не успеет передать собранные сведения о нарушении графика в кредитное бюро, следовательно, досье не будет подпорчено. А также часто кредитная организация идет навстречу должнику и прощает ему короткую просрочку (до десяти дней), ведь проблемы с деньгами возникают у каждого. Либо вводит реструктуризацию займа.

- Не оформлять одновременно много кредитов. Когда на человеке висят одновременно кредит на автомобиль, на развитие бизнеса и еще ипотека, то банки весьма подозрительно относятся к таким клиентам. Особенно «придирчив» к заемщикам Сбербанк. При пяти открытых и действующих займах банк однозначно отказывает в предоставлении нового кредита, потому что сомневается в благополучном финансовом положении дел человека. Ведь традиционно это заемщики, закрывающие один кредит при помощи другого.

- Добросовестно закрывать все кредиты в срок или даже раньше него. Банки уважают таких клиентов и доверяют им. Хорошо, если раньше имелось не более двух-трех кредитов и все они были погашены вовремя безо всяких претензий со стороны кредиторов.

- Обдумать последствия перед тем, как выступать поручителем. Если настоящий должник отказывается платить долг, то соответствующая (негативная) запись делается не только в отношении его, но и в отношении его поручителя, который на деле может оказаться вполне законопослушным гражданином. Но именно поручительство за недобросовестного должника испортит всю его репутацию. Если он захочет обратиться за помощью в банк, то ему могут легко отказать в выдаче кредита, изучив его историю. При этом сотрудники банка даже не обязаны сообщать о причинах отказа.

- При утере паспорта необходимо срочно обращаться в компетентные органы, где четко фиксируется дата подачи заявления. Иногда трудности возникают не по вине заемщика, а из-за различных мошенников, которые занимаются кражей личных данных и оформляют кредиты на чужое имя. Для этого похищается (копируется) паспорт, затем находят похожего внешне человека. Пострадавшему потом очень сложно доказать свою непричастность к провернутой афере.

Не стоит попадаться на уловки мошенников, предлагающих исправить КИ за деньги в Москве или любом другом регионе страны.

Наша команда

Владислав Квитченко

генеральный директорТатьяна Смирнова

Старший юрист по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лицОлег Мартин

Финансовый аналитикЯрослав Митьков

Младший юрист по банкротству физ. лиц

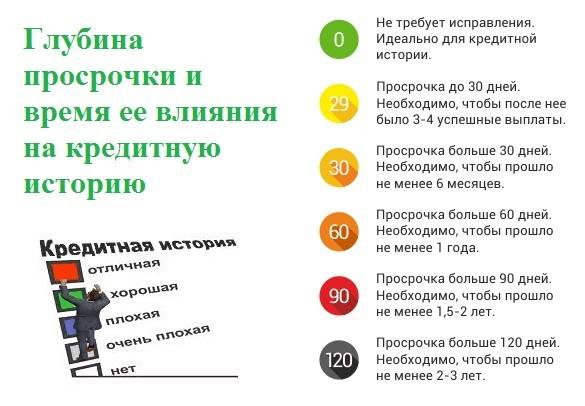

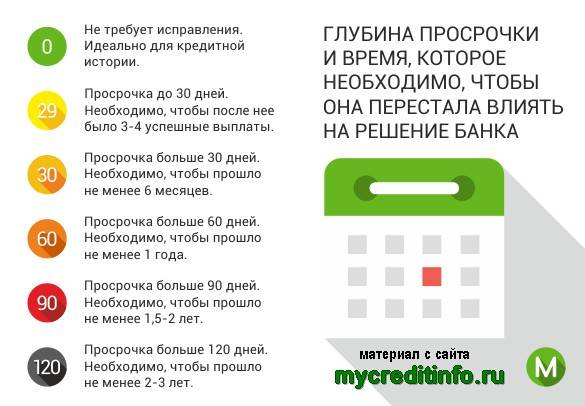

Существенная просрочка

В зависимости от того, какая именно кредитная организация оформляла займ, будет зависеть и то, какая именно задержка будет считаться грубым нарушением. Таким образом, если одни допускают возможность просрочки на месяц, другие негативно будут относиться к клиенту только в том случае, если он просрочит займ на срок более трех месяцев.

Если гражданин был отнесен к недисциплинированным заемщикам, скорее всего, он будет испытывать трудности при сотрудничестве с небольшими банками, так как там постоянно нуждаются в клиентах и готовы выдавать кредиты гражданам на особых условиях. Таким образом, при допущении продолжительных и регулярных просрочек следует попробовать восстановить кредитную историю, используя новый необременительный кредит.

Параллельно ухудшению кредитной истории увеличится и количество небольших кредитов, которые потребуются для того, чтобы ее исправить. Но в любом случае следует брать только такие займы, которые потом получится отдать, учитывая возможную процентную переплату. Не стоит также отправлять в банковские учреждения одновременно несколько заявок. Кредитные организации часто рассматривают это как наличие у соискателя срочной потребности в деньгах, а это является лишним поводом к отказу.

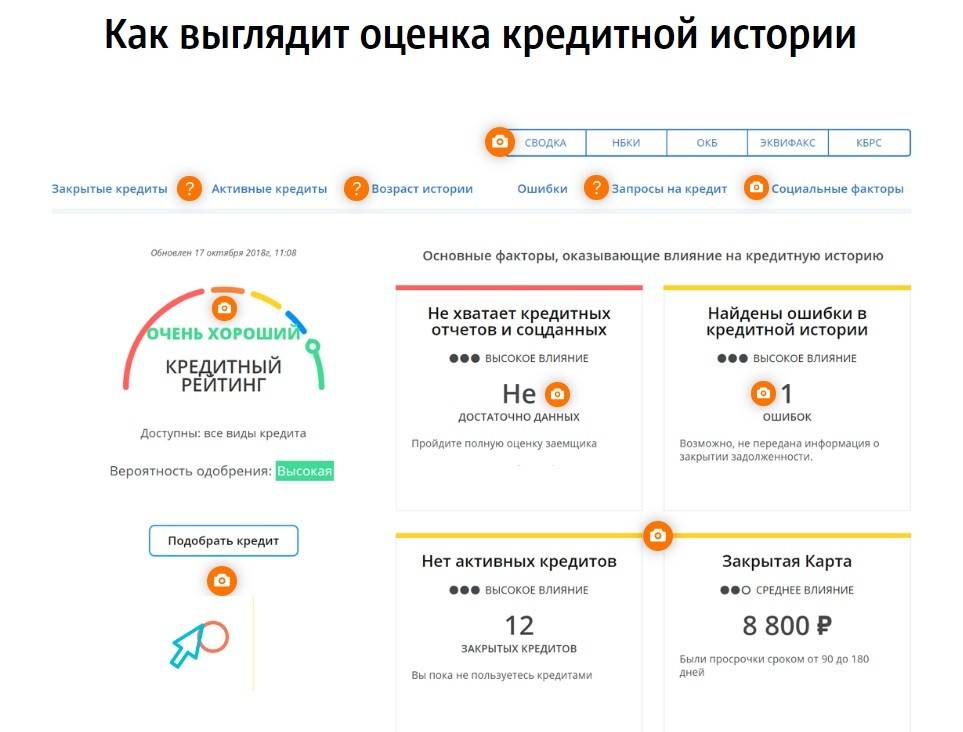

Лучше проверить собственный кредитный рейтинг, воспользовавшись скорингом, то есть специальной статистической системой оценки заемщика. Если отказ по кредиту объявляется быстрее, чем человек заполняет анкету, скорее всего, речь идет именно о скоринге.

Преимущественное большинство современных банков пользуются алгоритмом, который был разработан FICO, когда за каждый данный гражданином ответ начисляется определенное количество баллов. В том случае, если общее количество баллов не достигает 600, человеку автоматически отказывают. Также существуют специальные онлайн-сервисы, с помощью которых осуществляется расчет личного скоринга, но в основном они платные.

Еще один популярный финансовый инструмент, с помощью которого можно улучшить кредитную историю – это карта. Банки на сегодняшний день довольно активно выпускают кредитные карты, довольно мягко относясь к оценке платежеспособности граждан, которым они выдаются. В этом случае гражданину нужно будет делать небольшие покупки и возвращать суммы, которые были потрачены, на протяжении беспроцентного периода. Но в этом случае следует крайне внимательно относиться к прочтению договора и внимательно просчитывать риски. При халатном отношении к задолженности по кредитной карте в итоге можно оказаться в долговой яме.

Для вас одобрен кредит!

Беспроцентный период в большинстве современных компаний никоим образом не затрагивает снятие наличных и проведение транзакций, а в случае пропуска проценты будут начислены на всю сумму, которая была потрачена с момента покупки. В большинстве случаев процентная ставка по картам приблизительно в два или даже три раза превышает ставку по стандартным займам.

Причины плохой кредитной истории

Кредитная история – это личный финансовый рейтинг гражданина, который содержит сведения о его взаимоотношениях с банками. Если она испорчена, получение нового займа становится затруднительным, даже если заявка будет одобрена, денежные средства будут выданы под высокие проценты.

При принятии отрицательного решения, банки не указывают причину, но есть стандартный список, который стоит проанализировать перед новым обращением за ссудой.

Просрочки

В финансовой статистике фиксируется любая задолженность, даже если речь идет всего об одном дне задержки и сумме в несколько копеек. Чтобы в будущем не задаваться вопросом, как исправить кредитную историю, следует вносить ежемесячные платежи за 5 дней до указанной в графике даты.

Банковские ошибки

Например, информация о закрытии долга может быть внесена в чужое досье. В результате заемщик обращается за новой ссудой, будучи уверенным в собственной репутации и получает отказ. Если проблема в ошибке банковского работника, следует обратиться в финансовую организацию с заявлением о корректировке данных. Они обязаны внести изменения в течение 5 рабочих дней.

Частые обращения за займом

Чтобы не задаваться вопросом, как восстановить кредитную историю, следует учитывать, что в досье фиксируется любое взаимодействие с финансовой организацией. Это значит, что в него попадет также информация об отказах. Если гражданин после получения отрицательного решения сразу подал несколько заявок подряд, это может быть расценено как наличие существенных проблем или мошенничество.

Частая смена личных данных

В любой заявке на займ нужно указывать информацию о себе: ФИО, номер телефона, паспортные реквизиты. Если эти сведения меняются слишком часто, это может насторожить финансовую организацию и привести к отказу.

Закредитованность

Главное требование банка – наличие стабильного дохода, позволяющего регулярно вносить платежи. Если у заемщика слишком много кредитов, на которые уходить основная часть доходов – это основание для отказа в новой ссуде.

Частое оформление микрозаймов

Этот вид кредитования предполагает высокие проценты и короткий срок, а данные по нему также попадают в досье. Вопрос, можно ли исправить кредитную историю, может возникнуть у гражданина, который регулярно обращается за микрозаймами, так как это может расцениваться как низкая финансовая грамотность.

Поручительство

Участвуя в качестве третьего лица в банковской сделке, нужно учитывать, что если заемщик не будет платить по долгу, требование о его погашении будет выставлено поручителю. Если последний не сможет (или не захочет) гасить займ, его финансовая статистика также станет негативной.

Судебные разбирательства

Исправление кредитной истории станет актуальной, если в досье есть информация о судебных спорах с любой финансовой организацией. Это характеризует клиента как конфликтного и негативно влияет на отношение банка к нему. Также финансовая статистика будет испорчена при наличии судимости за мошенничество.

Небанковские долги

Вопрос, как можно исправить кредитную историю, актуален для граждан, которые вовремя не оплачивают услуги связи, интернет, ЖКХ, налоговые взносы и т.д. Информация о таких долгах также включается в досье и влияет на вероятность одобрения заявки.

Банкротство

Если гражданин списал свои долги, объявив себя банкротом, эта информация фиксируется в финансовом досье. Кроме того, в любой анкете на заявку есть вопрос о том, проходил ли клиент процедуру банкротства за последние 5 лет. Вероятность получения займа небольшая, даже если после суда прошло указанное количество времени, так как у банка сформируется мнение о том, что заемщик сможет снова воспользоваться правом на аннулирование задолженности.

Таким образом, причин, по которым может потребоваться восстановление кредитной истории, множество. Поэтому перед обращением за займом, стоит заказать свою статистику и самостоятельно проанализировать ее.

Финансовые досье хранятся в Бюро кредитных историй. На сегодняшний день на территории РФ действует более 10 БКИ, у каждой из которых своя база.

Один из вариантов быстро получить отчет по кредитной истории – заказать ее онлайн в БКИ24. Для этого нужно:

- перейти на сайт https://www.bki24.info/;

- нажать на вкладку получения отчета;

Финансовый отчет придет на указанную почту в течение 5 минут. Также будет определен скоринг-балл, который определяет шансы на получение кредита – чем выше балл, тем больше вероятность принятия положительного ответа по заявке.

5 основных причин плохой кредитной истории

Часто заемщики портят финансовую репутацию, с пренебрежением относясь к выполнению взятых на себя обязательств. Некоторым кажется, что нет ничего страшного в том, чтобы внести платеж на день позже или совсем «забыть» о необходимости возвращать долг. Но жизнь идет, обстоятельства меняются, возникают ситуации, когда без существенной помощи банка не обойтись. Если встает вопрос об оформлении ипотеки, недобросовестные плательщики начинают думать, как исправить испорченную кредитную историю, чтобы купить жилье.

Есть пять основных причин, в результате которых страдает финансовая репутация заемщика.

Причина 1. Несвоевременное или неполное внесение платежей

При получении денежных средств от банка гражданин подписывает договор, к которому обязательно прилагается график внесения платежей по кредиту.

В этом документе указаны точные даты, когда происходит списание средств в счет погашения долга. Это значит, что сумма, достаточная для ежемесячного платежа, должна быть размещена на счете не позже этого дня.

Причина 2. Несвоевременное поступление средств в банк

Проблемы часто возникают из-за того, что заемщик не проявляет достаточную пунктуальность, например, вносит деньги в день, указанный в графике, но не учитывает, что не все способы пополнения гарантируют поступление средств на счет в ту же минуту. Иногда на это требуется несколько дней. В итоге фиксируется просрочка, что негативно отражается на кредитной истории.

Причина 3. Человеческий фактор

При оформлении договора не исключено совершение ошибок в данных клиента, сумме платежа или дате его внесения. Такие недочеты тоже могут повлиять на репутацию заемщика

Чтобы избежать подобных недоразумений, важно внимательно перечитывать документы перед подписанием

Еще одной страховкой от ошибок является регулярная проверка своей кредитной историей. Закон предусматривает право заемщика на бесплатное получение сведений из БКИ один раз в год.

Причина 4. Мошенничество

Возможность легкой наживы всегда привлекает людей, готовых ради денег на обман и подлог. К сожалению, случаев, когда кредитная история добросовестного гражданина была испорчена из-за действий мошенников, очень много.

Полностью защитить себя от подобных афер невозможно, преступники могут воспользоваться украденным или утерянным паспортом. Тогда честному человеку приходится прилагать массу усилий, чтобы исправить «черную» кредитную историю.

Причина 5. Технический сбой

Ошибаться могут не только люди, но и техника. Сбой в программе платежного терминала может привести к зачислению денег на счет с опозданием. В итоге будет зафиксировано нарушение условий договора со стороны клиента.

Конечно, заемщик может обратиться с заявлением в банк и доказать, что его вины нет, но данные об инциденте поступают в БКИ в автоматическом режиме. Регулярные проверки помогут избежать проблем с ухудшением финансовой репутации.

Кредитная история формируется на основании всех фактов взаимодействия гражданина с финансовыми учреждениями, но это не значит, что каждое нарушение имеет одинаковый вес при оценке банками платежеспособности потенциального клиента. Одно дело, когда человек на протяжении многих лет исправно вносил платежи и единственный раз допустил просрочку на один день, и совсем другое, когда на третий месяц после получения займа гражданин перестал выполнять свои обязательства.

Попасть в «черный» список БКИ могут и добросовестные заемщики, а также те, кто никогда не пользовался услугами финансовых организаций, но при этом имеет неоплаченные счета по ЖКУ и налогам. Таким людям можно исправить кредитную историю, просто уладив свои проблемы с долгами коммунальщикам и налоговой инспекции.

Могут ли дать кредит с плохой кредитной историей

Далеко не так просто найти банк, который согласится оформить кредит заемщику, с испорченной КИ. Поэтому заемщики, попавшие в «черный список» БКИ, стараются брать займы в МФО. Они более лояльно относятся к предыдущей истории, но взимают за это повышенные проценты. В них ограничены суммы займов и срок возврата.

Если же услуги МФО чрезмерно дороги, то можно попытаться поработать с банками, перечисленными в таблице:

| Название банка | Сумма (руб.) | Ставка % | Срок рассмотрения |

| «Пойдем» | до 500 000 | 5,55 | онлайн |

| «Ренессанс-Кредит» | до 700 000 | 7,5 | 1 день |

| «Хоум Кредит» | до 1 000 000 | 7,9 | 1 минута |

| «ОТП» | до 1 000 000 | 8,5 | 1 день |

| «Тинькофф» | до 2 000 000 | 8,9 | 1 день |

| «Совкомбанк» | до 100 000 | 8,9 | 5 дней |

| «Восточный» | до 3 000 000 | 9,0 | 1 день |

| «Ситибанк» | до 2 500 000 | 12 | 1 день |

| «СКБ-банк» | до 100 000 | 15% | 2 дня |

Нахождение банка в списке – не гарантия того, что кредит будет оформлен. Шанс 50/50%. У таких банков, как «Восточный» и «Ренессанс-Кредит» немного выше, до 80% одобрений. Банк СКБ специализируется на помощи заемщикам, стремящимся исправить КИ, но суммы займов минимальны – до 100 000 рублей, а проценты за обслуживание – самые высокие – 15%.

Узнайте о своем долге

Бесплатная онлайн проверка судебной задолженности

Узнать задолженность

Мне нравитсяНе нравится

Мне нравитсяНе нравится

Как получить данные о кредитном рейтинге?

Проверка кредитной истории доступна каждому россиянину и регулируется действующим законодательством. Чтобы убедиться в том, что данные запрашиваются ее владельцем, Бюро требует пройти процедуру идентификации. Это можно сделать несколькими способами:

- отправив письмо на адрес НБКИ (необходимо нотариальное заверение);

- подтвердив запрос электронной подписью;

- отправив телеграмму через отделение почтовой связи;

- посетив портал госуслуг;

- лично обратившись в офис организации;

- через интернет на сайте партнера НБКИ.

О том, как бесплатно получить сведения читайте здесь.

Наиболее удобным способом является тот, что доступен в режиме онлайн. При этом в течение года допустимо запрашивать данные 2 раза совершенно бесплатно, третье и последующие обращения будут стоить 450 рублей. Оплату также можно произвести через интернет.

Существует несколько способов восстановить репутацию добросовестного заемщика. Одни доступны в режиме онлайн, другие — только при посещении банка, третьи — при внесении платы. Какой вариант выбрать, каждый заемщик определяет для себя сам.

Посмотрите видео в тему:

Как формируется кредитная история?

Формирование кредитной истории начинается с момента заключения договора между финансовой организацией и заёмщиком, на основании которого заёмщик получает услугу кредитования. Финансовые организации в соответствии с законодательством РФ обязаны заключать договор с одним или несколькими БКИ и в дальнейшем передавать им персональные данные заёмщика, а также его кредитный статус. При подаче заявки на услугу кредитования заёмщику необходимо дать согласие на обработку персональных данных, так как банки и микрофинансовые организации вправе передавать личную информацию граждан только с их согласия. При каждом последующем заключении кредитного договора банк (или МФО) направляет соответствующую информацию в БКИ.

При использовании кредитных продуктов формируется специальный рейтинг клиента. Уровень рейтинга определяется следующими факторами:

- Соблюдением или несоблюдением условий договора, например своевременным внесением платежей или наличием просроченных платежей.

- Кредитной нагрузкой – общей суммой кредитного займа на текущий период.

- Поручительством.

- Иными факторами – некоторые банки ухудшают кредитную историю заёмщика даже если он полностью соблюдает условия договора кредитования, например, по причине досрочного погашения. Это связано с тем, что банку выгодно, когда клиент вносит ежемесячные платежи в течение всего периода кредитования, так как банк получает предусмотренные проценты. Если клиент досрочно закрывает договор кредитования, то банк дает отрицательную оценку клиенту, а также с большей вероятностью откажется предоставлять новый кредит.

- Судебными решениями, например, неоплаченные коммунальные платежи, штрафы, алименты и налоги также влияют на общий кредитный рейтинг.

СПРАВКА! Федеральный закон №218-ФЗ РФ «О кредитных историях» даёт определение: «БКИ – это юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с настоящим Федеральным законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг».

На территории России зарегистрировано 13 организаций в качестве бюро кредитных историй:

- ООО «МБКИ».

- АО «НБКИ».

- ЗАО «ОКБ».

- ООО «Кредитное Бюро Русский Стандарт».

- ООО «Эквифакс Кредит Сервисиз».

- ООО «БКИ «Южное».

- ООО «ВЕБКИ».

- ООО «СКБ».

- ООО «МБКИ «КРЕДО».

- ООО «Красноярское БКИ».

- ООО «СКБ».

Кредитная история заёмщика может храниться в одном или нескольких БКИ одновременно.

СПРАВКА! Стоит отметить, что единых правил по формированию рейтинга не существует. БКИ на собственное усмотрение формируют рейтинги кредитования. Также и финансовые организации имеют собственные алгоритмы расчёта кредитного рейтинга заёмщика.

Мошенники

Кредитные мошенники действуют просто. Они ищут возможность использовать чужие паспортные данные, чтобы оформить кредит по поддельным документам, деньги присвоить, а обязательства «повесить» на другого человека. Будьте внимательны и осторожны с паспортом, его копиями. Если недавно потеряли документ, обратитесь в полицию, заявите о пропаже. Справка из из МВД в будущем поможет вам доказать свою непричастность к мошенническим кредитам. Постарайтесь также внимательно следить затем кто и где делает копии вашего паспорта. В исключительно редких случаях злоумышленникам удается оформить кредит даже по ним.

План действий

Если вы увидели в кредитной истории мошеннические кредиты и займы, свяжитесь с банками и МФО, в которых они это сделали. Докажите свою непричастность. Вместе с сотрудником кредитной организации напишите заявление в бюро кредитных историй. Некорректные данные исправят. Возможно, процесс займет 1 — 2 месяца или больше. Но репутация аккуратного плательщика, а также экономия на выплате чужого кредита точно того стоят.