Лимиты на пополнение сбербанковских карт

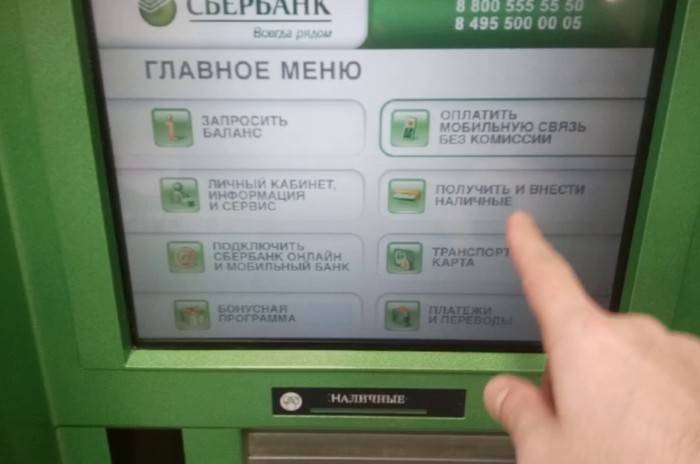

Прием наличных через УСО

Сколько можно положить на карту Сбербанка в течение суток наличными, вставляя пластик в карто- и внося деньги в купюроприемник, зависит от типа, или класса:

- золотая, платиновая либо премиальная — 300 тысяч рублей;

- классическая (стандартная) — 200 тыс. руб.;

- Maestro, Electron и Momentum — 100 тыс. руб.

Пополнение через кассы Сбербанка

Проблема, какую максимальную сумму можно положить на карту Сбербанка, практически снимается в том случае, если у клиента есть возможность посетить отделение банка по работе с физлицами. Именно Сбербанк обладает самой широкой сетью отделений, действующих не только в каждом райцентре и городском поселении, но и во многих сельских поселениях.

Наличными в отделении через кассира-операциониста сбербанковскую карточку можно пополнить на 10 млн рублей в сутки.

Важно: при пополнении чужой или своей карточки в отделении того территориального банка, в котором открыт картсчет, операция производится без комиссии. Если же деньги необходимо зачислить на счет в другом территориальном банке Сбербанка России, взимается 1,25% от суммы транзакции, но не менее 30 и не более 1000 руб. В отделении клиент может пополнить картсчет наличной валютой, отличающейся от валюты картсчета, с конвертацией по курсу эмитента

В отделении клиент может пополнить картсчет наличной валютой, отличающейся от валюты картсчета, с конвертацией по курсу эмитента.

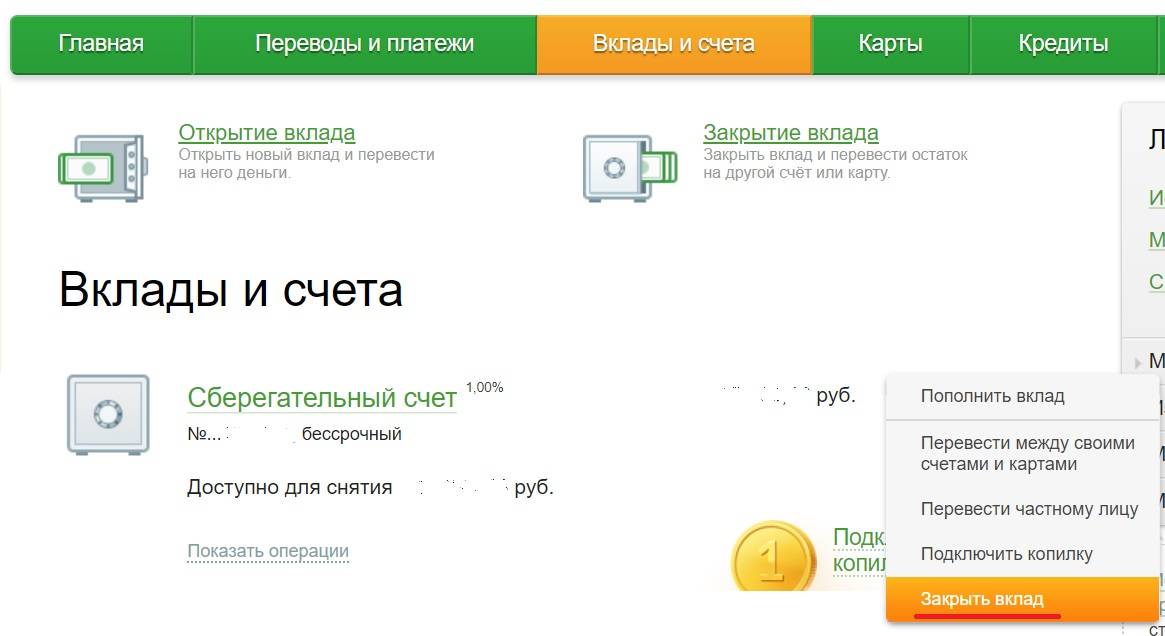

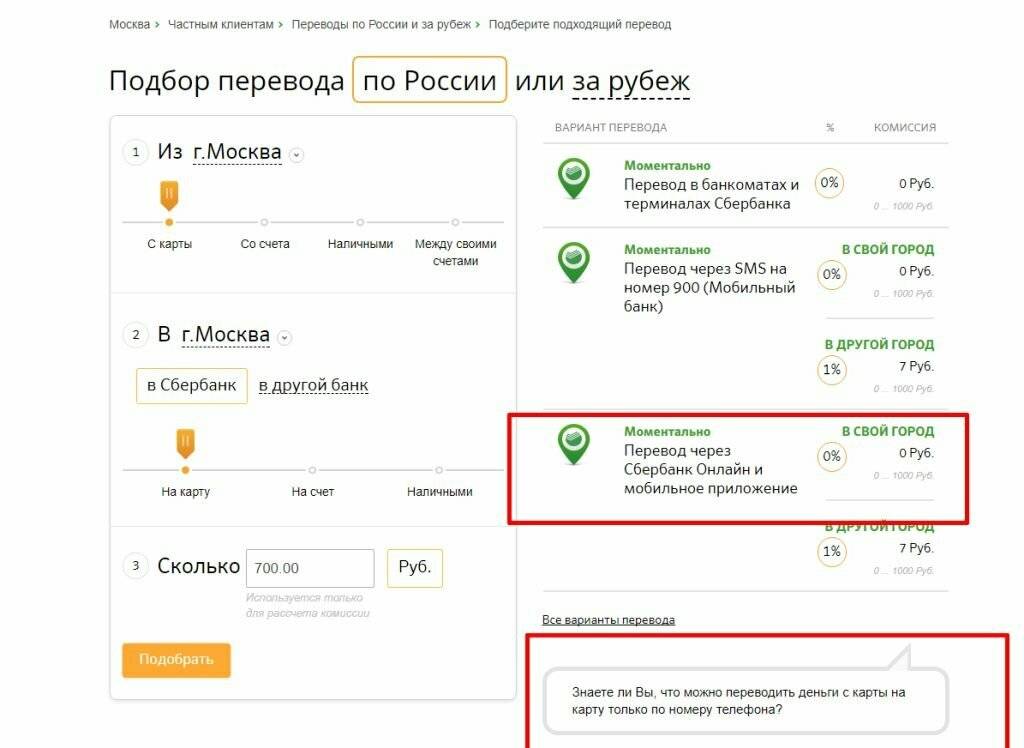

Пополнение карт Сбербанка безналичными переводами

Остается добавить, что на сбербанковскую карточку можно не только положить наличку, но и перевести безналичные средства.

Если перевод собственных средств осуществляется с другой карты Сбербанка, лимит зависит от способа перечисления:

- в отделении — без ограничений;

- в интернет-банке либо мобильном приложении Сбербанк Онлайн — до 500 тыс. руб.;

- SMS-командами на номер 900 — до 8 тыс. руб. одному получателю и не более 10 транзакций в сутки.

Переводы Card2Card из других банков ограничиваются только их лимитами.

Перечислять на карточку абсолютно любые суммы можно банковскими переводами по реквизитам Сбербанка.

Что такое обязательный платеж по кредитной карте Сбербанка и как его рассчитать

- Снятие наличных с кредитки всегда облагается комиссией, даже если ее держатель обналичивает собственные средства. Размер комиссии будет зависеть от тарифов конкретного банка.

- Во многих банковских организациях действуют ограничения на переводы с кредиток. Пополнив счет сверх лимита, вы не сможете перечислить эти деньги обратно на свой дебетовый счет, или послать кому-то из знакомых.

- При безналичных покупках в магазинах с пластика в первую очередь будут списываться заемные средства. В случае их нехватки, система автоматически дополнит платеж средствами с личного счета владельца карточки.

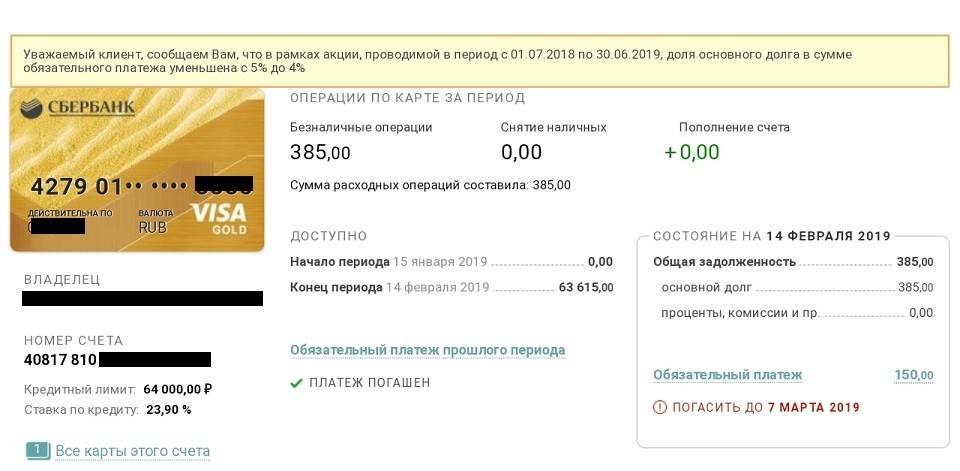

После этого вы можете сразу же проверить баланс – при пополнении карточки Сбербанка через банкомат деньги зачисляются мгновенно. Также после этого возможно совершение платежей и переводов на любые счета и по любым квитанциям.

Как проверить баланс кредитки

Если держатель кредитки хочет пополнять баланс пластика сверх установленного лимита, то ему очень важно заниматься контролем денежных средств на счету. Делать это можно двумя способами:

- Если гражданин является клиентом Сбербанка, то рекомендуется воспользоваться интернет-банкингом.

- В остальных случаях можно проверить баланс через банкомат банка, который занимался выпуском кредитки.

Держателю пластика не придется заниматься вычислениями, так как при использовании одного из вышеуказанных способов, он получит информацию о количестве собственных денежных средств на счету, а также объеме банковского лимита.

.shortcode_bl { padding: 2px 4px; border: 0px solid #ccc; text-align: center; } .blue { background: #5893bb; color: #ffffff; } Возможен ли перерасход по кредитной карте?

Оказывается, потратить больше положенного можно. Как? Например, по причинам чисто технического характера. Так бывает, когда информация о внесении денежных средств не сразу отображается в базе данных банка – клиент, погасив задолженность, берет сумму, превышающую остаток средств на счете до пополнения, получается – с учетом «задолженности», ведь банк «не знает» о ее погашении – что он потратил больше, чем нужно. Именно поэтому не рекомендуется производить операции по внесению – списанию средств одновременно

Также всегда стоит обращать внимание на остаток средств на счете

Помимо названной причины, есть и другие, в частности:

• комиссия другого банка за снятие наличных;

• списание банком платежей (имеющиеся задолженности, годовое обслуживание);

• разница в курсах валют (также имеет значение при конвертации);

• оплата товаров и услуг без авторизации.

Маловероятно, что факт перерасхода кредитных средств банк не заметит. За перерасход по кредитной карте взимаются дополнительные комиссии и штрафы, а не пени за каждый день, как было бы в случае оформления традиционного кредита. Карту с имеющейся задолженностью банк имеет полное право заблокировать, а в случае, если клиент допускает перерасход средств постоянно, сведения о нарушении последним условий кредитного договора обязательно будут внесены в его кредитную историю.

Важно помнить

Особенность человеческого мышления такова, что, не видя денег «вживую», то есть используя для расчетов кредитную карту, а не наличные, человек не в полной мере способен осознавать, сколько он тратит, а потому и может быть в какой-то мере даже расточительным. Здесь не будет лишним снова напомнить о том, что клиент может устанавливать лимиты по расходу денежных средств самостоятельно, обратившись в банк с соответствующим заявлением.

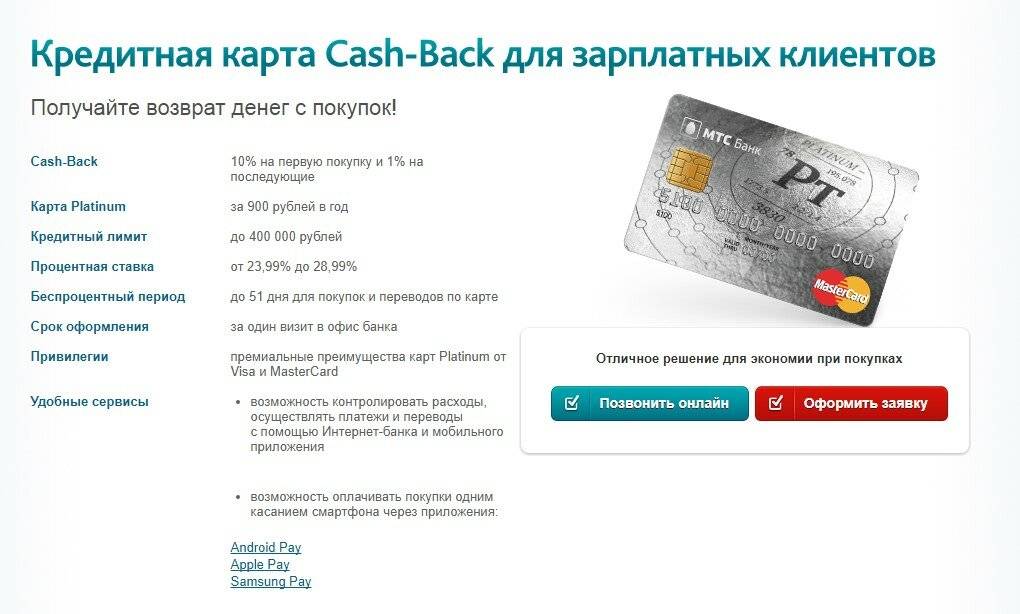

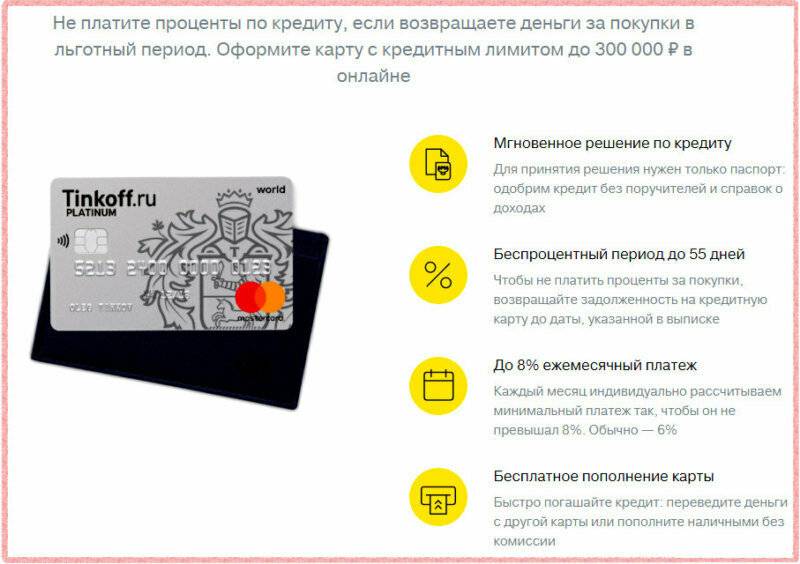

Кредитные карты с высоким первоначальным лимитом

Высокий первоначальный лимит — это, конечно, условность. Порядок цифр в большинстве случаев такой — минимальный лимит по карте начинается от 55-55 тысяч рублей против 10-15 тысяч в других банках. Если выдачу карты одобрят, лимит не будет меньше указанного.

Также мы включили в подборку кредитные карты, по которым минимальный кредитный лимит в явном виде не указан, но тарифы заслуживают внимания, а банк славится лояльностью и готовностью регулярно повышать лимит заемщикам, которые не допускают просрочек.

| Банк | Карта | Макс. лимит | Грейс-период |

| Тинькофф | «Платинум» | 700 000 руб. | до 55 дней |

| Альфа-Банк | «100 дней без %» | 500 000 руб. | до 100 дней |

| Райффайзенбанк | «110 дней» | 600 000 руб. | до 110 дней |

| CitiBank | «Просто кредитная карта» | 1 000 000 руб. | до 210 дней |

| Экспобанк | «Выгода» | 300 000 руб. | до 56 дней |

| ПСБ | «Двойной кэшбэк» | 600 000 руб. | до 55 дней |

| Открытие | «Opencard» | 500 000 руб. | до 55 дней |

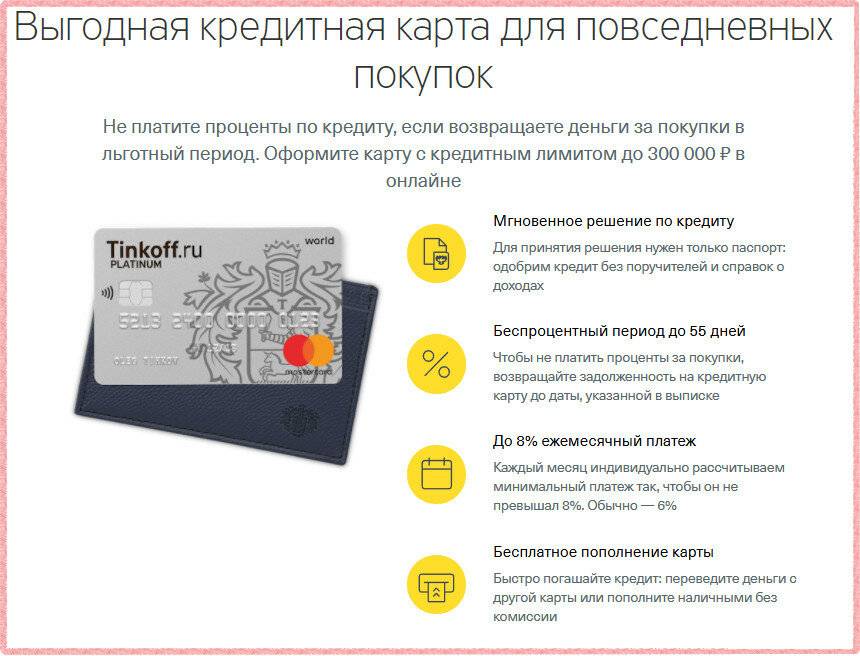

Тинькофф «Платинум»

- Сумма — до 700 000 руб.

- Возраст — от 18 до 70 лет

- Беспроцентный период — до 55 дней

Очень лояльный к своим клиентам банк. Кредитным лимитом здесь занимается исключительно компьютерная программа. Сотрудники вмешиваться в работу скоринга не могут.

Высокая вероятность получить неплохой кредитный лимит уже при оформлении карты — у действующих клиентов Тинькофф Банка, которые имеют дебетовую карту с достаточно высоким оборотом по ней.

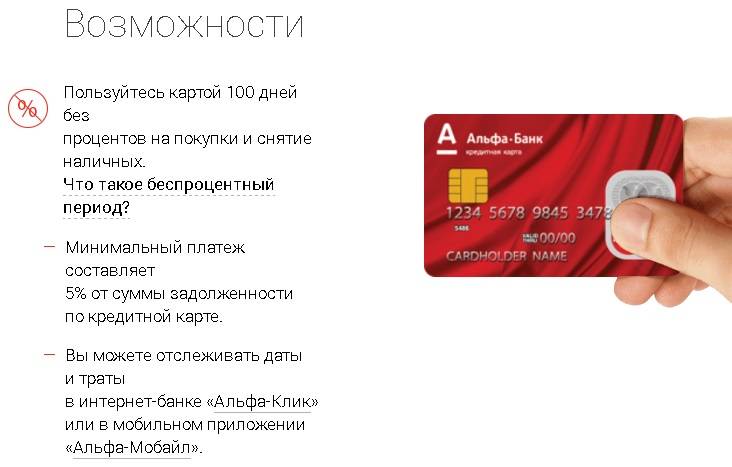

Альфа-Банк «100 дней без %»

- Сумма — от 10 000 до 500 000 руб.

- Возраст — от 18 лет

- Беспроцентный период — до 100 дней

Этот банк также очень лоялен к своим клиентам, и кредитный лимит может быть ощутимо повышен при использовании карты, даже если первоначально одобрят меньше, чем хотелось бы.

Райффайзенбанк «110 дней»

- Сумма — от 15 000 до 600 000 руб.

- Возраст — от 21 года до 67 лет

- Беспроцентный период — до 110 дней

Райффайзенбанк выдвигает понятные требования к держателям кредитки «110 дней». Если вы подходите под них, карту одобрят, причем наверняка с первоначальным лимитом выше минимально возможных 15 000 рублей.

Получить карту могут люди, имеющие постоянную работу и заработок более 25 тысяч рублей, если речь идет о Москве и Санкт-Петербурге. В остальных регионах минимальный доход — от 15 тысяч рублей.

CitiBank «Просто кредитная карта»

- Сумма — до 3 000 000 руб.

- Возраст — от 20 лет

- Беспроцентный период — до 210 дней

Новым клиентам банка доступен кредитный лимит по данной карте до 450 000 рублей. Впоследствии он может быть увеличен вплоть до 3 000 000 рублей. Это одни из лучших условий на сегодняшний день.

Чтобы оформить эту кредитку, нужно достичь 20-летнего возраста, зарабатывать от 30 000 рублей в месяц, а также проживать в Москве или Московской области, Санкт-Петербурге или Ленинградской области, Екатеринбурге, Самаре, Ростове-на-Дону, Уфе, Волгограде, Новосибирске, Казани, Нижнем Новгороде, Краснодаре.

Экспобанк — «Выгода»

- Сумма — от 10 000 до 300 000 руб.

- Возраст — от 21 года до 70 лет

- Беспроцентный период — до 56 дней

В Экспобанке минимальный кредитный лимит составляет 10 000 рублей — финансовая организация снизила этот порог, который еще недавно был в пять раз выше, чтобы повысить вероятность одобрения карты для новых клиентов. Минусом можно считать то, что максимальная планка меньше, чем у большинства конкурентов — только 300 000 рублей.

Выпуск этой кредитки — бесплатный, а вот стоимость обслуживания зависит от активности держателя. Если расходовать с карты сумму от 5 000 рублей в месяц, комиссии не будет. Если условие не выполнено, банк снимет 199 рублей за месяц использования кредитки.

ПСБ «Двойной кэшбэк»

- Сумма — от 15 000 до 600 000 руб.

- Возраст — от 21 года до 62 лет

- Беспроцентный период — до 55 дней

При оформлении этой кредитной карты обязательно потребуется справка о доходах, поэтому одобренный кредитный лимит в первую очередь зависит от величины регулярного заработка держателя. Если нужна действительно крупная сумма (предел по тарифам — 600 000 рублей) — банк может запросить дополнительные документы, подтверждающие финансовое положение.

Открытие «Opencard»

- Сумма — до 500 000 руб.

- Возраст — от 21 года до 75 лет

- Беспроцентный период — до 55 дней

Кредитку с лимитом до 100 000 рублей в Банке Открытие можно оформить только по паспорту, заполнив анкету на сайте. Если нужно больше средств на карте — нужно будет предоставить дополнительные документы.

Минимальный ежемесячный доход по основному месту работы для получений карты — 15 000 рублей. Банк не выдаст кредитку официально не работающим гражданам или ИП.

Способы погашения задолженности

Большинство держателей кредиток пользуются стандартным методом погашения долга – обращаются в банковское отделение. Такой способ позволяет мгновенно зачислить денежные средства на счет, что способствует возобновлению лимита. Но помимо этого варианта, есть и другие, тем более не у каждого клиента есть возможность своевременно посещать банк.

Существующие способы погашения задолженности по кредитке:

- при помощи банковских приложений;

- при помощи электронных платежных систем;

- через почтовое отделение;

- через терминал или банкомат той финансовой организации, которая занималась выдачей пластика.

Гражданин может либо самостоятельно осуществить зачисление, либо доверить это третьему лицу. Но во втором случае отпадает способ, который подразумевает использование банкомата или терминала, так как для этого обязательно нужен пластик.

Совет! Некоторые кредитные организации не позволяют своим клиентам снимать наличные с кредитной карты. Поэтому лучше всего заняться оформлением сберегательного счета или же «дебетки». Это позволит снять со счета средства в любое удобное время, а также в необходимом размере.

.shortcode_bl { padding: 2px 4px; border: 0px solid #ccc; text-align: center; } .blue { background: #5893bb; color: #ffffff; } Каждая ли банковская карта является кредитной?

Банком могут выпускаться разные карты. Следует помнить, что любая карта ВСЕГДА привязана к определенному счету и является удобным инструментом для управления средствами, хранящимися на этом счете.

• кредитная – как уже было сказано выше, денежные средства принадлежат банку, а клиент только получает их во временное пользование и обязан вернуть в установленный срок (в случае наличия льготного периода – без процентов);

• дебетовая – средства принадлежат самому клиенту – владельцу карты. Это могут быть и личные сбережения, и социальные выплаты, и зарплата;

• карта с овердрафтом – своего рода гибрид названных выше карт, очень часто выпускаются в зарплатных проектах. Клиент имеет возможность использовать собственные средства, а в случае необходимости – и средства банка, хотя лимит в такой ситуации, как правило, низок, а при любом поступлении денежных средств будет произведено их списание в счет погашения задолженности. Может быть предусмотрен достаточно длительный льготный период для возврата средств.

Нельзя не отметить, что для клиентов, принимающих участие в зарплатных проектах, банками обычно предусмотрены особые условия кредитования. То есть тот клиент, который «получает зарплату в этом банке», как говорят в народе, именно потому и получает овердрафтную карту. По ней он всегда сможет выделить кредитную линию.

Теперь остановимся на некоторых особенностях кредитных карт, разберемся в том, что не всем понятно.

Выгодно ли хранить свои сбережения на кредитной карте

Большинство кредитных организаций призывают своих клиентов превышать установленный по кредитке лимит. Это связано с начислением процентов за хранение на карте денежных средств. На данный момент эта услуга предоставляется следующими банками:

- «Tinkoff»;

- «HomeCredit»;

- «Совкомбанк»;

- «БинБанк»;

- «Русский стандарт».

Важно! Перед намеренным превышением лимита для получения процентов, необходимо проконсультироваться с сотрудниками кредитной организации, так как эта программа подразумевает за собой выполнение определенных условий. Помимо вышеуказанного преимущества, существует еще одно

Судебные приставы могут списать с карточки должника денежные средства, согласно судебному постановлению, но это относится только к «дебетке»

Кредитная карта останется неприкосновенной, так как на ней числятся средства финансовой организации, а не ее клиента

Судебные приставы могут списать с карточки должника денежные средства, согласно судебному постановлению, но это относится только к «дебетке». Кредитная карта останется неприкосновенной, так как на ней числятся средства финансовой организации, а не ее клиента

Помимо вышеуказанного преимущества, существует еще одно. Судебные приставы могут списать с карточки должника денежные средства, согласно судебному постановлению, но это относится только к «дебетке». Кредитная карта останется неприкосновенной, так как на ней числятся средства финансовой организации, а не ее клиента.

Выгодно ли платить минимальными платежами?

Если речь идет о клиенте, ответ однозначный – нет, ведь переплачивать придется практически половину истраченного кредита. Куда выгоднее платить суммами больше предложенного минимума. Так сумма, внесенная сверх указанного минимума, будет зачисляться в счет погашения основного долга, а размер выплачиваемых процентов будет снижаться быстрее с каждым платежом.

Что же касается банка, ему выгоднее, если клиент будет гасить долг по карте минимальными платежами, от этого зависит его заработок. К тому же выплачивая хотя бы минимальную сумму, вы подтверждаете свою благонадежность, а значит банк будет воспринимать клиента как перспективного и предложит новые займы с более привлекательными ставками и даже со временем увеличит кредитный лимит.

Преимущества хранения собственных средств на кредитке

Поскольку все больше пользователей кредитных карт интересуются, можно ли класть деньги на кредитную карту сверх лимита, банки решили не просто предоставить им такую возможность, но и поощрять их в этом. Большинство эмитентов кредитных карт практикует выплату процентов их обладателям за хранение денежных средств на кредитке. Подобные программы есть у таких банков, как:

- «Тинькофф»;

- «Русский стандарт»;

- «Совкомбанк» (в том числе и карта «Халва»);

- «БинБанк»;

- «Хоумкредит» и т. д.

Важно! В ряде банков для получения процентов по таким программам необходимо поддерживать определенный месячный оборот средств по кредитке. Обязательно уточните этот момент, если планируете использовать данное платежное средство для хранения финансов. Есть и еще одно преимущество хранения личных средств на кредитной карте, хотя оно будет важным не для всех

Как правило, в случае судебных разбирательств финансового плана, приставы блокируют дебетовые счета должников. Но кредитные карты они не трогают, поскольку формально счета этих карт принадлежат не их держателю, а непосредственно банку. В подобной ситуации пополнение кредитки сверх установленного лимита позволит сохранить от ареста хоть какие-то суммы

Есть и еще одно преимущество хранения личных средств на кредитной карте, хотя оно будет важным не для всех. Как правило, в случае судебных разбирательств финансового плана, приставы блокируют дебетовые счета должников. Но кредитные карты они не трогают, поскольку формально счета этих карт принадлежат не их держателю, а непосредственно банку. В подобной ситуации пополнение кредитки сверх установленного лимита позволит сохранить от ареста хоть какие-то суммы.

Случаи, в которых банк вносит корректировки по действующему лимиту

Бывают ситуации, когда Сбербанк отказывает в изменении ограничений по карте. Прежде чем отправить заявление на рассмотрение, сотрудник офиса самостоятельно проверяет предоставленную информацию. Это касается различных показателей дохода и иной информации. Чем больше данных предоставит клиент и чем прозрачнее они будут, тем быстрее Сбербанк примет решение. Определяющими факторами являются:

- Возрастная категория клиента. Больше шансов на одобрение имеют люди в возрасте 25-54 лет;

- Оборот по кредитной карте. Активным пользователям проще добиться положительного решения;

- Кредитная история. Просроченные задолженности по любым кредитным обязательствам любых финансовых организаций отрицательно повлияют на репутацию клиента;

- Ежемесячные расходные операции по карточке. Если клиент тратит более 75% суммы, одобрение заявки более вероятно, если же расход составляет менее 50%, банк пришлет уведомление с предложением уменьшить лимит;

- Платежеспособность гражданина – подтверждается справками о доходах.

Вышеперечисленные критерии не являются гарантией одобрения банком заявки, хотя играют важную роль. Если Сбербанк принял отрицательное решение, клиент может обратиться за консультацией к сотруднику финансового учреждения. Специалист сможет дать грамотные советы, как действовать в дальнейшем, чтобы получить одобрение заявки.

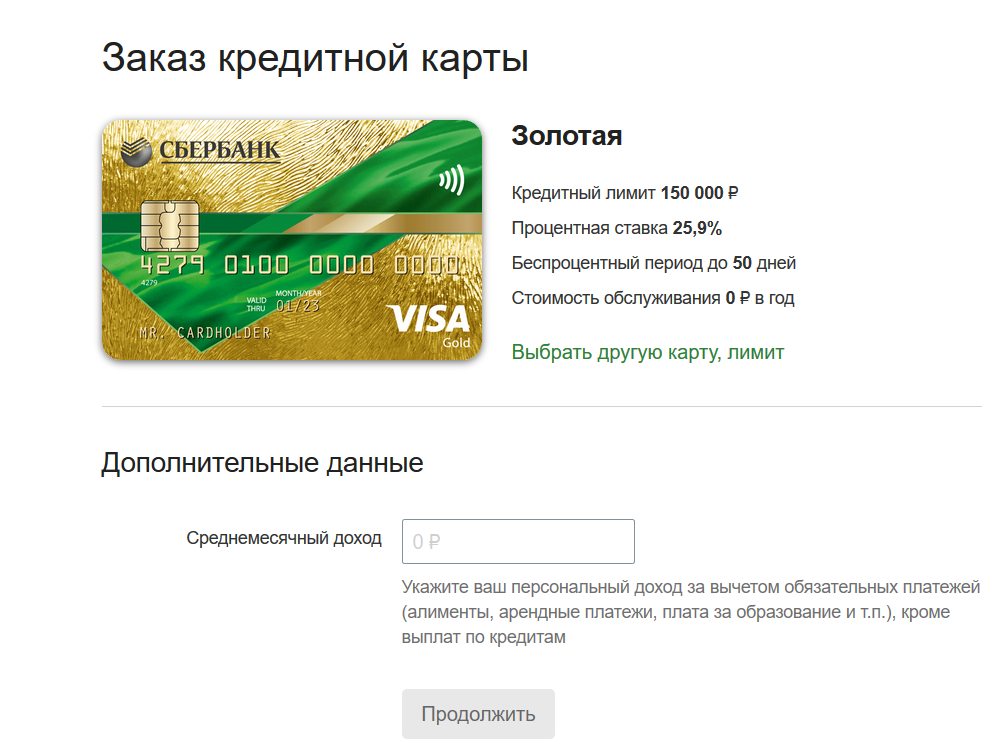

Какой максимальный и минимальный лимит по кредиткам Сбербанка?

Сумма, доступная на кредитной карточке, имеет четкое ограничение максимальной величины. Оно устанавливается персонально каждому держателю, регулируется договором на обслуживание.

При этом каждый пластик имеет свой абсолютный лимит:

| Класс карт Visa, MasterCard | Лимит, руб. |

|---|---|

| Стандартные (классические), в том числе моментальной выдачи | 600 тыс. |

| Золотые | 600 тыс. |

| Премиальные | 3 млн |

Сбербанк на своем сайте определяет сумму как максимум, которую можно потратить. Минимальное ограничение не регламентировано.

На практике самые низкие лимиты устанавливаются от 20 тысяч рублей, наиболее часто встречаются по молодежным кредиткам. Для их получения не требуется подтверждения трудоустройства.

Ранее в Сбербанке работала более сложная система по ограничениям, присутствовали минимумы. Несколько лет назад был сделан выбор в пользу существующего порядка, абсолютные лимиты были расширены.

Как узнать лимит по своей карте

Информация доступна через все средства связи между банком и клиентом:

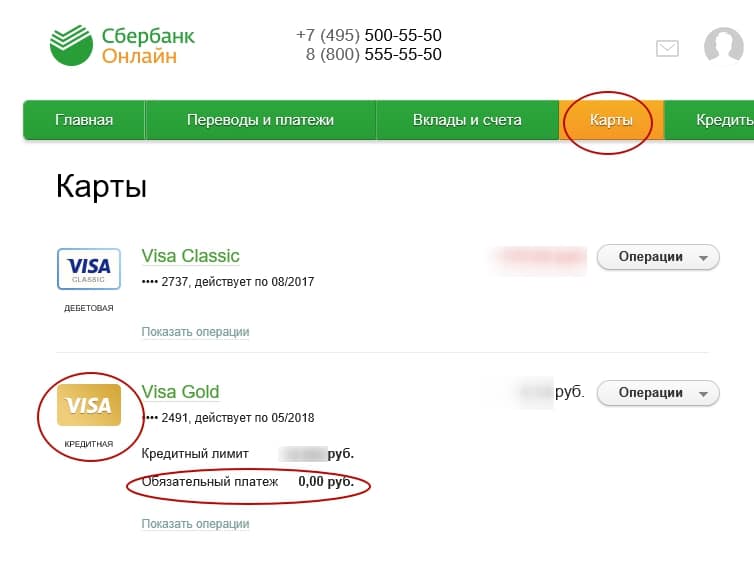

- В личном кабинете Сбербанк-онлайн. Кликнув на название или ярлык кредитной карты, вы перейдете на страницу с подробной информацией о лимитах, балансе, задолженности, последних операциях.

- То же самое доступно в мобильном приложении.

- Через СМС с номера телефона, указанного в качестве контактного при оформлении кредитки. Текст «Баланс ****» (**** — 4 последние из 16 цифр на лицевой стороне пластика) на номер 900.

- В банкомате можно выяснить, запросив баланс карты.

Можно ли положить деньги сверх лимита на карту Сбербанка?

Да. Пополнив карту, вы беспрепятственно будете совершать привычные оплаты по безналичному расчету. Однако снятие денег без комиссии будет проблематично.

Независимо от того, что это собственные средства, за выдачу через банкомат будет взиматься комиссия от 3 до 4%, минимум 390 рублей.

Бывает, что к номеру телефона привязано несколько носителей, и кредитка указана как основная.

Знакомые или родственники совершают перевод по номеру телефона, и деньги оказываются положенными на кредитку. Обращаться в банк с заявлением об ошибочном переводе и просьбой выдачи без комиссии бесполезно.

Выходов из положения несколько:

снять деньги, заплатив комиссию;

безналичная оплата текущих расходов;

взаимозачет со знакомыми и/или родственниками, когда вы предлагаете оплатить их счета (например, коммунальные платежи или шопинг) кредиткой взамен на наличность или перевод на дебетовый пластик;

для получения больших сумм, ошибочно зачисленных на кредитку, некоторые клиенты предпочитают закрыть ее; средства сверх лимита будут переведены вам на счет без комиссии, но примите во внимание:

- длительность процедуры – до 30 календарных дней;

- нет гарантии повторного получения кредитного продукта на прежних условиях.

В каких случаях банк может уменьшить кредитный лимит по карте?

Уменьшение кредитного лимита происходит в одностороннем порядке, клиента уведомляют о совершённой операции по СМС или электронной почте. Банки уменьшают лимит средств по кредитной карте или сумму овердрафта по дебетовому «пластику» в следующих случаях:

- Клиент не внёс (или внёс с опозданием) минимальный обязательный платёж по карте. После возникновения первой просрочки на три дня и более уровень доверия банка падает, финансовая организация предупреждает о снижении кредитного лимита по карте. Исключение делается для клиентов, заранее предупредивших банк о возникновении финансовых проблем.

- Банк заранее узнал о резком снижении платёжеспособности клиента. Если заёмщик открыл дебетовую и кредитную карту в одном банке, сотрудники финансовой организации узнают о сокращении клиента или уменьшении заработной платы и заранее уменьшат лимит по кредиту.

- Клиент не использует полную сумму первоначального лимита. Если владелец кредитной карты оплачивает покупки на небольшую сумму и в течение полугода не использовал весь объём денежных средств, лимит уменьшается в одностороннем порядке.

- Клиент подал заявление об уменьшении кредитного лимита. Многие граждане, впервые оформившие кредитную карту, получают крупный лимит и не пользуются предоставленными средствами. В этом случае можно подать заявление в банк и запросить уменьшение лимита до нужной суммы, чтобы избежать необдуманных трат.

Как правило, банк уменьшает кредитный лимит при возникновении задолженностей со стороны клиента или при появлении у заёмщика общих финансовых проблем. Ряд пользователей кредитных карт не нуждается в крупной сумме денег, поэтому банк уменьшает лимит самостоятельно или по заявлению клиента.

Что такое минимальный платеж по кредитной карте и как он рассчитывается?

На самом деле, конкретно вам, ничего рассчитывать не надо. А вот подумать о том сколько же закидывать — да… Сейчас постараюсь объяснить.

Для примера возьмем самую простую кредитную, абсолютно простую. Вы потратили н-ную сумму денег на свой новый телевизор, спустя 30-40 дней, банк выставляет вам счет. Обычно это 3-10% + проценты по кредиту. И у каждого банка свои стандарты минимального платежа.

Как рассчитать минимальный платеж по кредитной карте?

Обычно, такие вещи пишут в документах тарифа по кредитной. Вообще, конечно, в каждом обзоре кредитной карты я эту информацию поднимаю. но раз уж пошла такая «пьянка»…

Как рассчитывается(калькулятор) минимальный платеж?

Порог минимального платежа устанавливает банк на основе того, сколько хочет содрать с вас денег. Для того, чтобы рассчитать минимальный платеж достаточно поделить его размер на 100, точнее 100 на размер минимального платежа. Если у вас 3%, то 100/3=33.3 месяца.

Минимальный платеж по кредитной карте, сумма потраченная на новый телевизор, процентная ставка и вот у вас уже готов график платежей по вашему новому кредиту. Да я люблю немного позлорадствовать.

К примеру, имеется покупка того же телевизора, так нужного вам, с кредитной карты на сумму в 50 000 рублей. Не осуждаю, у каждого свои потребности, а главное возможности.

Процентная ставка равна 25% годовых. Минимальный платеж 5%, льготный период на 30 дней. Мы не будем считать сейчас льготный периоды и все что с ним может быть связано, об этом позже и в другой статье. Итак, что получаем?

Во-первых, выясняем на какой срок будет оформлен кредит. 100/5=20 месяцев, 1 год и 8 месяцев. Тут поясню, что некоторые банки закладывают в минимальный платеж сразу всю сумму, а некоторые говорят что 5%+проценты по кредиту. Мы будем считать по 2 формуле.

Идем дальше. 5% от 50 000 рублей это 2 500 рублей. Теперь посчитаем проценты по кредиту. Я обычно считаю в таких случаях 1 год это 25% и 8 месяцев отдельно. Сумма переплат за 1 год составит четверть от 50 000, а это 12 500 рублей. 8 месяцев это 8,333 рублей. А общая сумма переплат составит 20 833 рубля за 20 месяцев. Теперь, чтобы понять какая же сумма минимального платежа у вас будет, надо сложить 5%+ проценты, а это 2 500 рублей + 1041р (приблизительно) и получаем 3 541 рубля. Вот такой минимальный платеж у вас будет. Надеюсь я смог достаточно внятно объяснить, а то мне начинают говорить, что не умею объяснять. Хотя может это так и есть.

А теперь перейдем к самому важному, о как как правильно и сколько надо закидывать на кредитную карту. Чуть позже расскажу, какие минимальные платежи по картам Сбербанка, Тинькоффа и Альфа-банка

.shortcode_bl { padding: 2px 4px; border: 0px solid #ccc; text-align: center; } .blue { background: #5893bb; color: #ffffff; } Может ли изменяться кредитный лимит по карте?

Как правило, условия уменьшения или увеличения лимита прописаны в договоре

Этим пунктам стоит уделить особое внимание – например, банк может обладать правом повышения лимита самостоятельно либо по инициативе клиента, уменьшить же лимит можно только по заявлению клиента. Также не следует «пропускать» условия, при котором данные действия возможны

Например, для увеличения лимита по карте необходимо не только не иметь задолженностей по погашению долга, но и пользоваться предоставленными средствами активно, а не от случая к случаю

Для уменьшения лимита важно, чтобы задолженность по кредиту, если таковая имеется, была меньше желаемого лимита

Особенности использования

Кредитная карта отличается от классического потребительского кредита. Средства также можно тратить на любые цели, но по сути — это возобновляемая кредитная линия. При погашении лимит восстанавливается и деньги становятся доступны для использования повторно.

Основное достоинство в том, что владелец кредитки всегда имеет под рукой определенную сумму средств «на всякий случай». После получения пользоваться кредитным лимитом не обязательно. Карта может не использоваться несколько дней и даже месяцев. При этом банк плату не берет, за исключением ситуаций, когда тарифами предусмотрена ежемесячная плата за обслуживание (чаще всего это кредитки класса Gold, Platinum, Black и др.).

Большинство кредиток имеют льготный период, в течение которого банк не взимает проценты за использование средств. Эту особенность многие применяют даже в случаях, когда кредит не нужен. К примеру, берут деньги до зарплаты или если нужно потратить больше средств, чем есть при себе. Затем в течение нескольких дней или недель возвращают, не переплачивая ни рубля.

При использовании следует обращать внимание на то, что за снятие средств берется разовая комиссия, она может достигать несколько процентов. Для минимизации расходов рекомендуют не снимать наличные, а совершать покупки в магазинах или супермаркетах

В таких случаях эта комиссия взиматься не будет

В таких случаях эта комиссия взиматься не будет

Для минимизации расходов рекомендуют не снимать наличные, а совершать покупки в магазинах или супермаркетах. В таких случаях эта комиссия взиматься не будет.

Когда банк корректирует лимит по кредитке

Как говорилось выше, этот сервис предоставляется не всем пользователям банковской организации. До роста лимита кредитования на пластике Сбербанка, специалист, сопровождающий рассмотрение заявления, должен совершить проверку разных показателей, определяющих постоянство или изменение в большем направлении дохода. Потому, чем больше необходимой документации будет предоставлено, тем скорее будет предоставлен ответ.

Причины, оказывающие влияние на повышение кредитного лимита

Во время рассмотрения заявления специалистом банка в первую очередь важны ряд показателей:

- возраст клиента. Основная масса заявлений одобряется у заемщиков в возрасте 25-54 лет;

- перемещение финансов по карте. Вероятность одобрения больше, если проводятся часто расходные операции;

- кредитный рейтинг. При желании изменить лимит по карточке Сбербанка, не по одному продукту кредитования как в этом-таки и иных кредитных организациях быть не должно;

- объем трат каждый месяц. При постоянном расходовании денег более 75% имеющейся суммы, большая вероятность получения положительного решения. При расходовании менее половины, банковская организация может предложить уменьшить сумму;

- материальное состояние обратившегося. Для одобрения заявки, клиент обязан подтвердить, что может без проблем погашать такую задолженность.

При личном обращении в отделение банка

Если вы не доверяете виртуальным сервисам, обратитесь напрямую в отделение. Держатели базовых карт могут подавать заявку на повышение лимита в любой из действующих филиалов «Сбербанка». Ограничений на число обращений нет. Тем, чья кредитка попадает в категорию «особых предложений», иногда приходится подавать заявление только там, где изначально открывался счет.

Увеличит ли Сбербанк лимит с просрочками?

Каждая банковская организация формирует свою базу лояльных клиентов. Это такая категория заемщиков, которая, по мнению финансового учреждения, является надежной. Лояльные клиенты пользуются максимальными привилегиями.

Для них Сбербанк готов увеличить кредитный лимит, предложить сниженные процентные ставки по кредитам или оформить вклад на выгодных условиях. Попадание в такую категорию означает получение всех выгодных предложений.

Но чтобы быть лояльным клиентом, необходимо выполнять хотя бы минимальные обязательства точно в срок. Просроченная задолженность будет портить репутацию заемщика и не позволит увеличить кредитный лимит.

В чем подвох

С первого взгляда все условия по флагманской кредитной карте самого крупного банка страны очевидны и понятны. Но если начать разбираться, обнаружится несостыковка. На официальном сайте по кредитной СберКарте указана ставка 17,9 %. Однако если вы перейдете в документ «Сборник тарифов по кредитным картам», то ее не обнаружите. Точнее, вы найдете такие же условия в архивных картах. А у действующих карт минимальная ставка по кредиткам = 21,9 %. Возникает вопрос: где заявленные 17,9 %?!!

Объяснение тут, скорей всего, следующее: документы на сайте могли просто не обновить. Либо архивные тарифы были «перезапущены», либо указанный процент регулируется в рамках другой документации, не выложенной в открытый доступ. Но в любом случае данные поданы не слишком удачно (по крайней мере, на момент написания статьи). Действительно ли действует ставка 17,9 % или, как указано в документе, 21,9 % — лучше уточнить у менеджера и перепроверить перед подписанием договора.

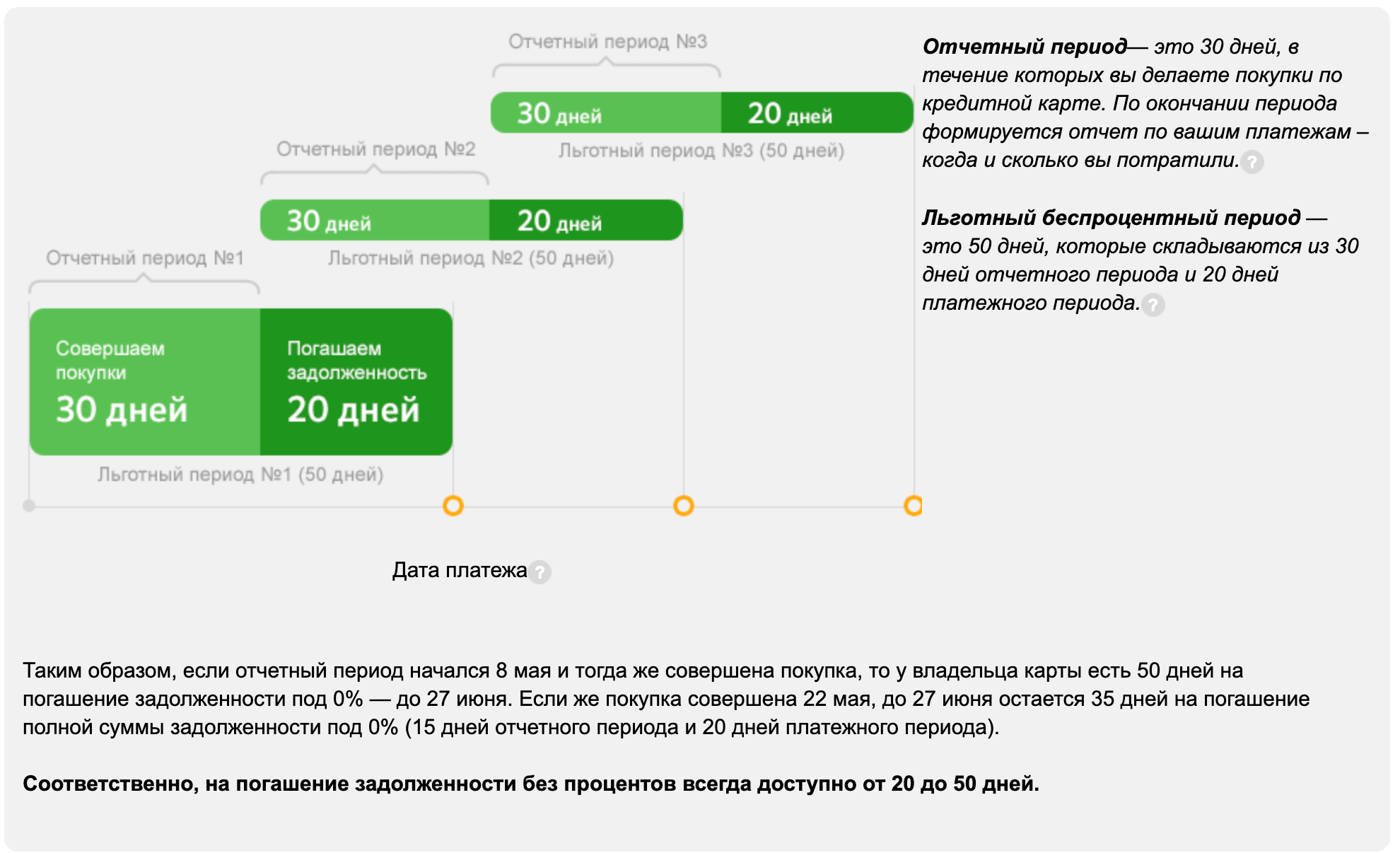

Вывод: СберКарта подойдет активным пользователям, совершающим много покупок. В ней есть большой по сравнению с конкурентами грейс-период, бесплатные SMS-оповещения, и снимать денег можно достаточно много. Однако оформить ее могут не все. Если вам нет 21, то ваш вариант — кредитка Альфа-Банка или любого другого более лояльного банка. Кроме того, по СберКарте нужно исправно платить за пользование кредитом. В случае неоплаты вас ждет серьезная неустойка. А заявленные честные 120 дней актуальны, но только если вы делаете покупки в самом начале месяца.

А вы уже используете новую кредитную карту от Сбера? Или предпочитаете предложения конкурентов? Напишите об этом в комментариях.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Преимущества хранения собственных средств на кредитке

Поскольку все больше пользователей кредитных карт интересуются, можно ли класть деньги на кредитную карту сверх лимита, банки решили не просто предоставить им такую возможность, но и поощрять их в этом. Большинство эмитентов кредитных карт практикует выплату процентов их обладателям за хранение денежных средств на кредитке. Подобные программы есть у таких банков, как:

- «Тинькофф»;

- «Русский стандарт»;

- «Совкомбанк» (в том числе и карта «Халва»);

- «БинБанк»;

- «Хоумкредит» и т. д.

Важно! В ряде банков для получения процентов по таким программам необходимо поддерживать определенный месячный оборот средств по кредитке. Обязательно уточните этот момент, если планируете использовать данное платежное средство для хранения финансов

Есть и еще одно преимущество хранения личных средств на кредитной карте, хотя оно будет важным не для всех. Как правило, в случае судебных разбирательств финансового плана, приставы блокируют дебетовые счета должников. Но кредитные карты они не трогают, поскольку формально счета этих карт принадлежат не их держателю, а непосредственно банку. В подобной ситуации пополнение кредитки сверх установленного лимита позволит сохранить от ареста хоть какие-то суммы.

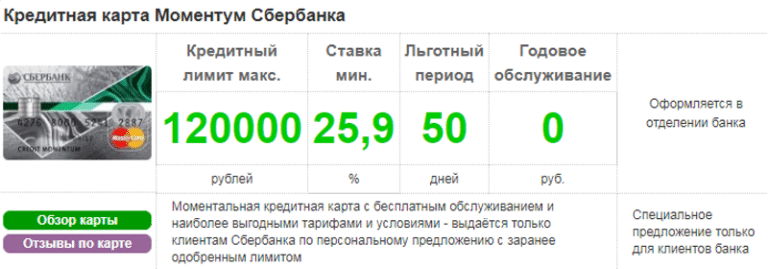

Чем карта Моментум отличается от классической

Карта Classic от Сбербанка является именным банковским продуктом. Для ее получения требуется больше времени, чем для получения той же Моментальной карты. Суммарное время на изготовление и доставку пластика в ближайший офис занимает не более 14 дней, хотя есть и исключения для дальних регионов страны.

Условия и тарифы у классической сберкарты совершенно другие. Так, если Моментум является бесплатной, то за обслуживание Виза Classic нужно дополнительно каждый год платить фиксированную сумму. Зато лимиты по этой карте более лояльные, и кроме того, есть дополнительные преимущества по программе «СберСпасибо».