Как без проблем отказаться от кредита — советы юриста

Возможно ли без проблем отказаться от полученного займа? На этот вопрос нам ответили юристы и дали несколько полезных советов заемщикам, решившим оформить отказ.

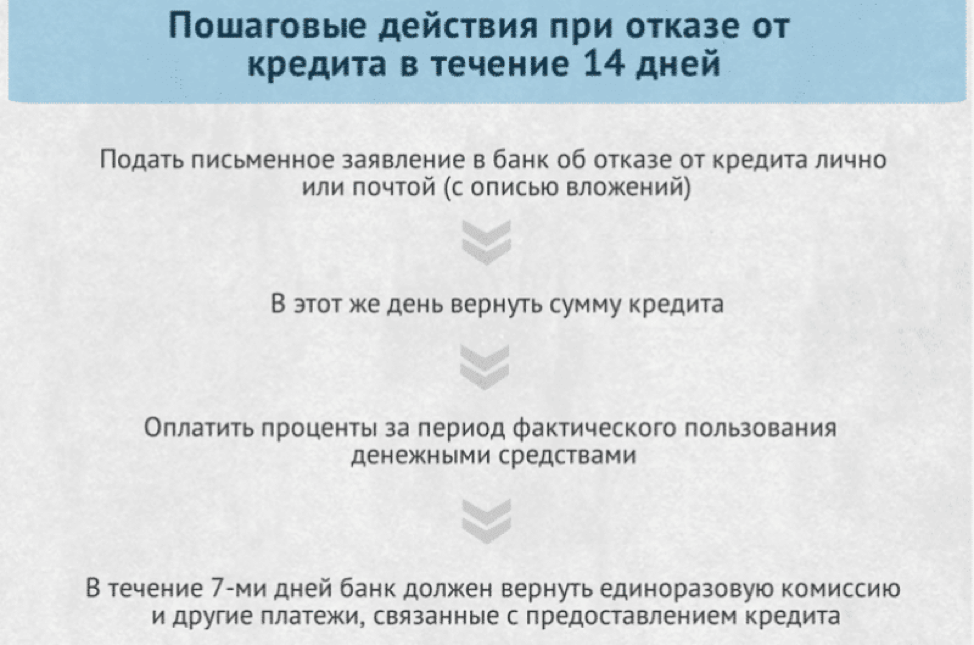

По мнению юристов, не существует однозначного решения для всех случаев отказа от ссуды. Каждый из них имеет свои особенности и рассматривается индивидуально. Главное после принятия решения об отказе — в как можно более сжатые сроки обратиться в банк с письменным заявлением о расторжении.

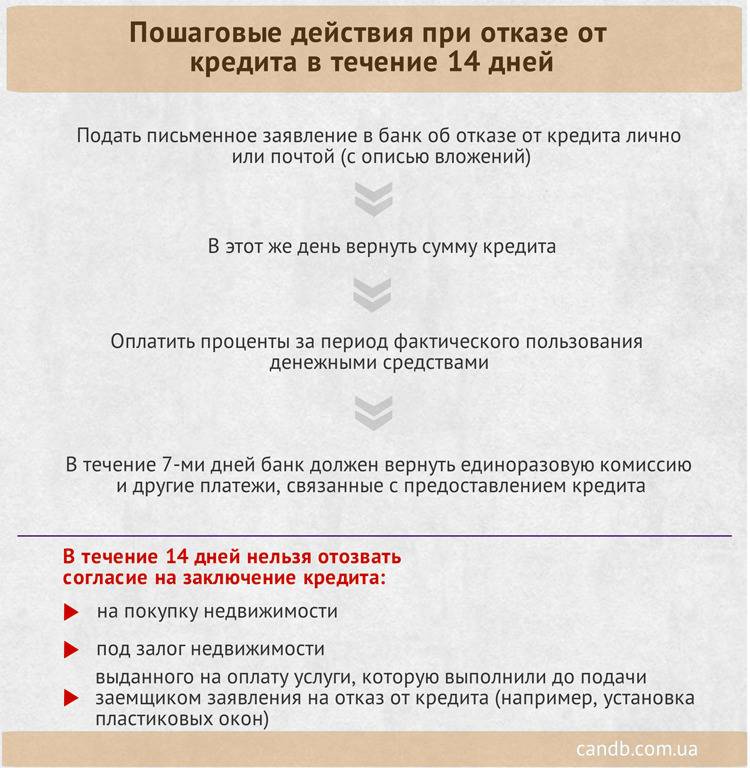

У получателя есть 14 дней, чтобы отказаться от потребительского займа. Если же займ имеет целевое предназначение, то 30 дней. Никогда и ни при каких условиях не советуем ставить подпись в документе о кредитовании без углубленного изучения, особенно следует выделить пункты договора, написанные мелким шрифтом. Довольно часто за ними скрываются дополнительные условия или завуалированные штрафные санкции.

Особенно важно иметь при себе все письменные подтверждения отказа от займа и ответа банка на заявку на случай, если права клиента нарушены и для восстановления справедливости требуется обращение в суд. Если задействована схема досрочной выплаты займа, то после погашения полной суммы займа и вознаграждения за использование банковских средств, клиенту нужно обязательно потребовать справку о полном погашении задолженности, чтобы не осталось даже небольшого долга. Ведь в подобном случае банк сможет насчитывать пеню или наложит штраф

Ведь в подобном случае банк сможет насчитывать пеню или наложит штраф.

Жизненные обстоятельства порой вносят серьезные коррективы в наши планы, и если вдруг по какой-то причине займ стал не нужен, отказ от него допускается на любом этапе

Получателю ссуды нужно с предельным вниманием подойти к изучению договора о займе, после чего прийти в отделение и в письменном виде поставить в известность банк об отказе от заемных средств, написав заявление. Если после получения ответа от банка не появилось никаких дополнительных затруднений, надо вернуть предоставленную ссуду и положенные комиссионные за пользование займом. Чтобы быть абсолютно уверенным, что все финансовые обязательства выполнены, следует потребовать в финучреждении справку о полном погашении долга

Чтобы быть абсолютно уверенным, что все финансовые обязательства выполнены, следует потребовать в финучреждении справку о полном погашении долга.

Как без проблем отказаться от кредита — советы юриста

Возможно ли без проблем отказаться от полученного займа? На этот вопрос нам ответили юристы и дали несколько полезных советов заемщикам, решившим оформить отказ.

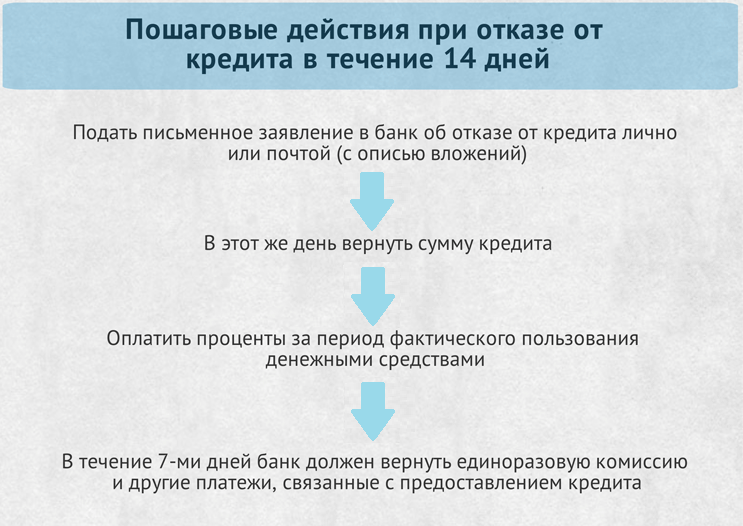

По мнению юристов, не существует однозначного решения для всех случаев отказа от ссуды. Каждый из них имеет свои особенности и рассматривается индивидуально. Главное после принятия решения об отказе — в как можно более сжатые сроки обратиться в банк с письменным заявлением о расторжении.

У получателя есть 14 дней, чтобы отказаться от потребительского займа. Если же займ имеет целевое предназначение, то 30 дней. Никогда и ни при каких условиях не советуем ставить подпись в документе о кредитовании без углубленного изучения, особенно следует выделить пункты договора, написанные мелким шрифтом. Довольно часто за ними скрываются дополнительные условия или завуалированные штрафные санкции.

Особенно важно иметь при себе все письменные подтверждения отказа от займа и ответа банка на заявку на случай, если права клиента нарушены и для восстановления справедливости требуется обращение в суд. Если задействована схема досрочной выплаты займа, то после погашения полной суммы займа и вознаграждения за использование банковских средств, клиенту нужно обязательно потребовать справку о полном погашении задолженности, чтобы не осталось даже небольшого долга

Ведь в подобном случае банк сможет насчитывать пеню или наложит штраф.

Жизненные обстоятельства порой вносят серьезные коррективы в наши планы, и если вдруг по какой-то причине займ стал не нужен, отказ от него допускается на любом этапе

Получателю ссуды нужно с предельным вниманием подойти к изучению договора о займе, после чего прийти в отделение и в письменном виде поставить в известность банк об отказе от заемных средств, написав заявление. Если после получения ответа от банка не появилось никаких дополнительных затруднений, надо вернуть предоставленную ссуду и положенные комиссионные за пользование займом

Чтобы быть абсолютно уверенным, что все финансовые обязательства выполнены, следует потребовать в финучреждении справку о полном погашении долга.

Возможен ли отказ от кредита после его получения

Оформить отказ от кредита после получения можно как до подписания договора, так и после. Для этого нужно знать тонкости и условия данной процедуры и внимательно изучать условия кредитного договора.

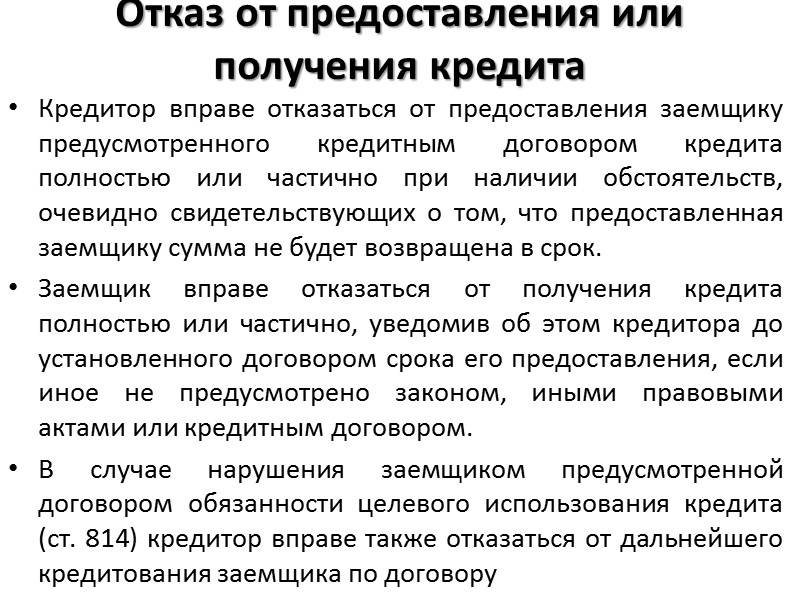

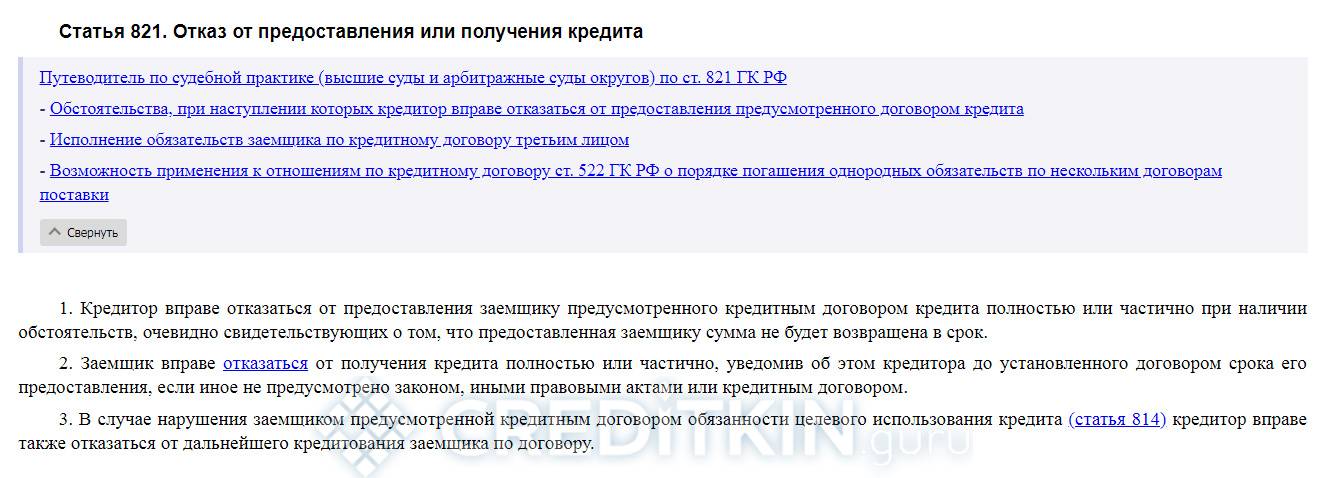

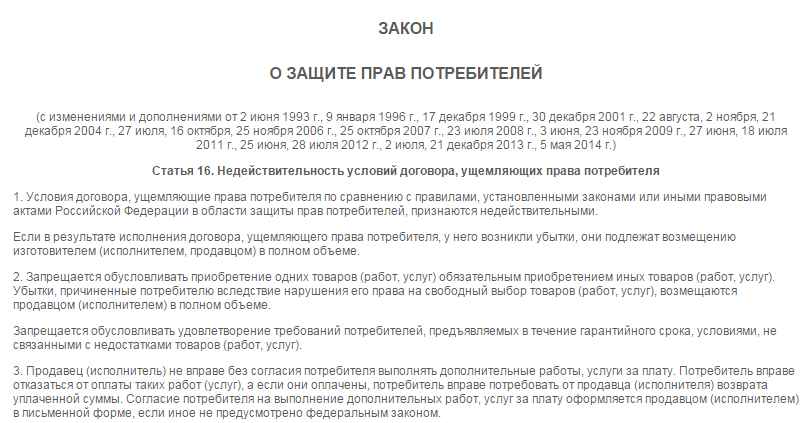

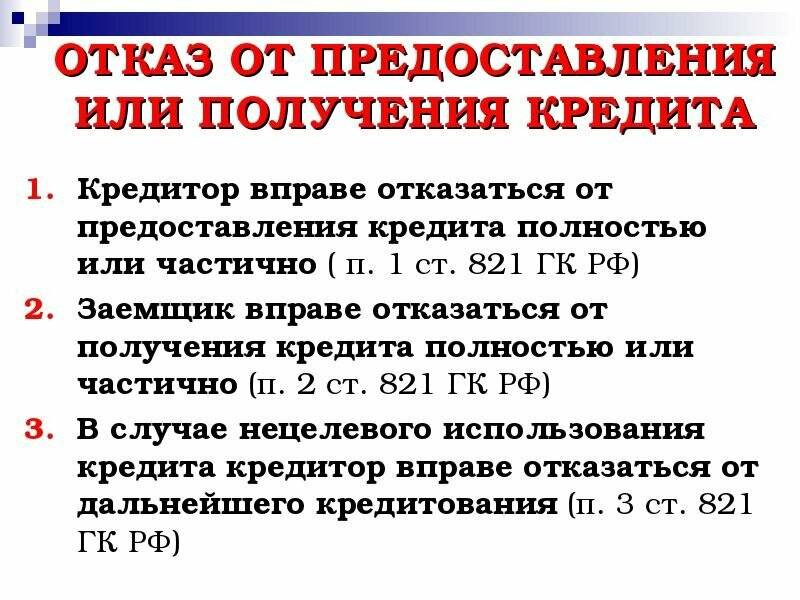

Согласно статье 821 ГК РФ, заемщик имеет право отказаться от кредита в любой момент, если иное не предусмотрено договором.

Нажмите, чтобы увеличить

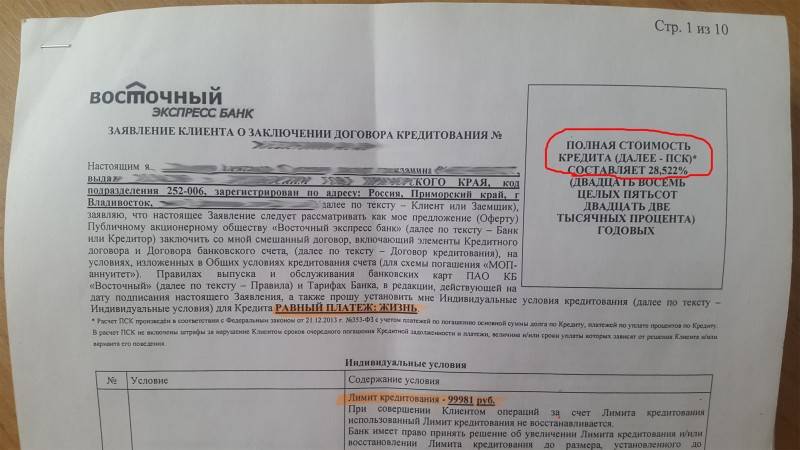

В законодательстве сказано, что право на расторжение сделки прописывается в кредитном договоре. Поэтому первое, что нужно сделать – внимательно ознакомиться с документом.

Если в нем указано, что с момента получения денег сделка считается заключенной и начинают начисляться проценты, то бесплатно расторгнуть договор не получится.

Придется заплатить банку комиссию за прошедшее время.

Одобрение заявки по кредиту не подразумевает формирование ответственности перед банком. Вы можете просто не подписывать договор, и тогда сделка оформлена не будет. И за это не придется платить комиссию банку.

Однако учитывайте, что каждое ваше обращение в банк фиксируется в кредитной истории. И чем чаще вы будете обращаться за деньгами, и расторгать сделки, тем менее привлекательны вы будете для кредитора.

Если договор подписан, но деньги еще не получены, можно расторгнуть кредитный договор с банком на следующий день или в день обращения. Но сделать это будет непросто, финансовая организация может и не пойти на уступки.

Следует учитывать:

- Сделка считается заключенной после того, как заемщик получил деньги. Если средства выдаются в кассе, то можно просто не забирать их. Без подписи клиента на платежном документе о выдаче средств соглашение в силу не вступает. Во многих банках действует правило – если заемщик не забрал деньги в течение 5 дней, то сделка расторгается автоматически.

- При заключении кредитного договора вам могут предложить подписать документ о получении средств. Делать этого нельзя, так у вас не будет путей для отступления. Более того, подпись ставится только после выдачи денег на руки или перевода на банковский счет.

- Если банк практикует перевод денег на счет, то отказаться уже не получится, если эта возможность не прописана отдельным пунктом в договоре.

Но можно досрочно погасить заем, если отказаться от него не получилось. Для этого в течение 14 дней с момента заключения сделки нужно написать заявление о намерении закрыть кредит. Но это не избавит от ответственности за внесение комиссии, начисленной по ежемесячной процентной ставке.

Как отказаться от кредита после его получения

Итак, отказаться от кредита после получения денег на руки, можно при условии, что данная возможность предусмотрена кредитным договором. Есть несколько вариантов:

- Банк разрешает отказаться от кредита в течение 48 часов или в течение нескольких дней после получения.

- Банк не начисляет проценты за первый месяц пользования кредитными средствами, разрешая отказаться от сделки в течение этого времени.

В любом случае нужно внимательно читать условия договора и следовать им. Обращаться в суд бессмысленно, если банк письменно предупредил заемщика о невозможности отказа от кредита.

Порядок действий:

- Уведомляете банк о своем намерении и подаете заявление.

- Ожидаете решения банка. Он вправе отказать заемщику, если на это имеются причины.

- После одобрения деньги возвращаются банку, подписывается соглашение о расторжении сделки. Обязательно сохраните полученные документы!

Особенности отказа в зависимости от вида кредитования

Нюансы при отказе:

- Отказаться от потребительского нецелевого кредита и вернуть деньги вместе с процентами можно без предупреждения в течение 2 недель.

- От целевого займа отказаться без подачи заявления можно в течение 30 дней.

- Отказ от ипотеки или автокредита усложняется процедурой снятия обременения с имущества.

- Легче всего отказаться от средств по кредитной карте – достаточно не снимать деньги и обратиться в банк для закрытия карточного договора. Сделать это можно в любой момент. Если средства частично были потрачены, то внести их нужно в течение льготного периода, чтобы не платить проценты. После этого можно расторгнуть договор.

Если вместе с кредитом был оформлен страховой полис, не забудьте оформить отказ и от страховки.

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

При каких обстоятельствах клиент не вправе аннулировать ссуду

Если с момента подписания кредитного соглашения прошло 14 дней, заявитель уже не сможет законно отказаться от банковской ссуды. Остается другой выход – досрочная выплата. Иначе говоря, получателю придется вернуть заемные средства банку, погасив при этом начисленные проценты.

Когда речь идет о досрочной выплате банковской ссуды, клиент руководствуется нормами кредитного соглашения. Так, законодательством предусматривается, что банк не вправе отказать заемщику в досрочном погашении задолженности. Однако кредитор может предусмотреть мораторий, то есть временный запрет, не позволяющий клиенту погасить полученный заем на протяжении двух-трех месяцев, отсчитываемых от даты оформления кредитного договора.

Как отказаться от кредита после его получения

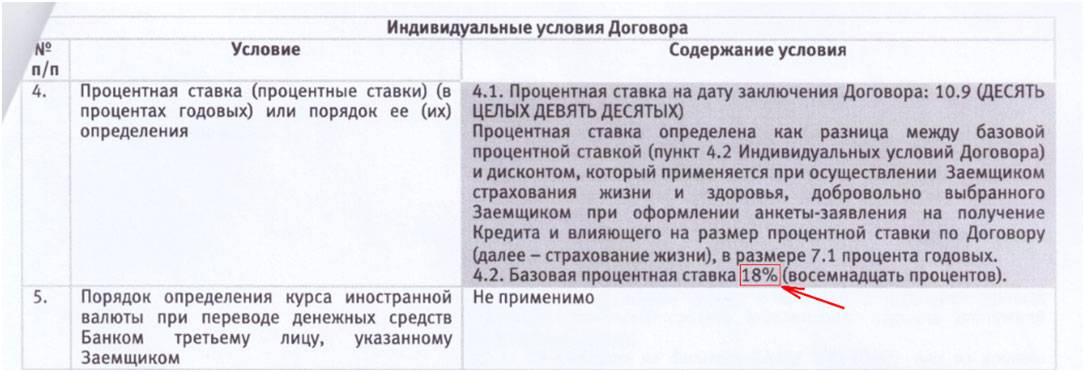

Отсюда следует, что если вы получили кредит, и необходимость в заемных средствах у вас отпала, вы можете без предварительного уведомления (письменного заявления) положить деньги в полном объеме на текущий кредитный счет. Но и здесь стоит учитывать одну особенность – вы пользовались определенный срок, то за него должны заплатить вознаграждение банку.

Например, если сумма вашего кредита составила 200000 рублей процентная ставка 18% в год, то за 10 дней процент будет рассчитываться так: 200000*(0,18/365)*10=968 рублей.

Так, если вы хотите вернуть в банк заемные средства, при том условии что договор был подписан менее 14 дней тому назад, то вам нужно сначала узнать точно сумма начисленных процентов. То есть, обратитесь в отделение банка и попросить сотрудника кредитного отдела посчитай для вас сумму процентов за те дни, когда фактически пользовались займом, после, уплатите средства в кассу, а именно сумму кредита и начисленные проценты. Затем снова обратиться кредитный отдел, чтобы попросить документ, подтверждающий досрочное расторжение договора между заемщиком и банком.

Может случиться такое, что заемщик пропустил срок возврата кредита, но в то же время необходимость в заемных средствах отпала. Здесь есть другой вариант – полное досрочное погашение займа. Дело в том, что по закону банк не имеет права не принять оплату займы досрочно в полном объеме, это в соответствии с действующим законодательством. Кроме всего прочего, штрафы, пени и неустойки за подобные действия являются неправомерными.

через интернет-банкинг или посредством оператора горячей линии. К тому же, некоторые банки сократили сроки подачи заявления до 3 дней, а это означает, что заемщик может подать заявление на досрочное погашение, сразу же пополнить кредитный счет, и спустя три дня расторгнуть договор с банком досрочно.

Кстати, нельзя не сказать о том, что у каждого банка своя процедура расторжения договора раньше срока. То есть, в кредитном договоре банк прописывает порядок возврата заемных средств и уплаты процентов. Поэтому для начала нужно внимательно изучить кредитный договор, а затем обращаться в банк.

Даже если вы самостоятельно обратились в банк с просьбой рассмотреть вопрос о предоставлении вам заемных средств и получили согласие, однако после этого передумали пользоваться кредитными деньгами, банк не может предъявить вам никаких претензий. Ведь договор не подписан, деньги не получены, а значит кредитных отношений еще как таковых нет, банк и клиент не несут никаких обязанностей друг перед другом.

Самое простое решение в таком случае позвонить в банк и попросить отменить заявку. При этом кредитная организация не вправе накладывать на клиента какие-либо штрафы.

- Банк разрешает отказаться от кредита в течение 48 часов или в течение нескольких дней после получения.

- Банк не начисляет проценты за первый месяц пользования кредитными средствами, разрешая отказаться от сделки в течение этого времени.

В любом случае нужно внимательно читать условия договора и следовать им. Обращаться в суд бессмысленно, если банк письменно предупредил заемщика о невозможности отказа от кредита.

Порядок действий:

- Уведомляете банк о своем намерении и подаете заявление.

- Ожидаете решения банка. Он вправе отказать заемщику, если на это имеются причины.

- После одобрения деньги возвращаются банку, подписывается соглашение о расторжении сделки. Обязательно сохраните полученные документы!

Как отказаться от кредита, если договор подписан, но денежные средства еще не получены?

Допустим, заявка на получение кредита была одобрена (возможно, вам будет интересно узнать про предварительное одобрение кредита). Вы были вызваны в банковское отделение. Вам необходимо подписать договор. Пока с вас нельзя ничего требовать. Заявка, получившая одобрение, не может вас обязать выплачивать планируемый займ.

Как отказаться от кредита после подписания договора? А если денежные средства уже вам были переданы, и теперь вы можете ими распоряжаться. Неужели выхода нет? Не паниковать.

Также следует помнить, если вами был взят потребительский кредит на покупку товара (узнайте про оформление потребительского кредита), то, скорее всего, деньги были сразу направлены в магазин. Поэтому магазин и будет возвращать деньги. Вам нужно будет проследить за тем, чтобы последний сделал возврат денежных средств вовремя.

В каждом банке существует претензионный отдел, отправьте туда жалобу. Если банк не отреагировал, сделайте обращение в суд. Заявление должно подаваться вместе со всеми документами, которыми обладаете. Обратитесь за юридической помощью. Должен помочь юрист, который имеет знания по теме кредитования.

написание жалобы

Когда делаете подпись в договоре о займе, будьте внимательны ко всем пунктам. Каков алгоритм отказа от кредита, можете узнать из условий договора. Если какие-либо пункты непонятны, консультируйтесь с работниками банковской организации или с юристами. Уточните, прежде чем подписать договор, есть ли в нем условия относительно досрочного погашения займа, чтобы вам не пришлось платить штрафа.

Например, по договору об ипотеки может быть установлено, что вернуть деньги можно только через определенный период времени и не раньше. Тогда вам придется в течение всего этого срока совершать ежемесячные платежи без просрочки (узнайте, что делать при просрочке по кредиту). То же самое и при автокредите. Поэтому многое зависит от вас, будьте внимательны и решительны.

Важно! Если вы подписали кредитный договор и получили деньги, а после этого передумали пользоваться кредитом, вам придётся возвратить не только сумму основного долга, но и проценты за пользование средствами за прошедший период. Для возврата кредита необходимо:

Для возврата кредита необходимо:

- Обратиться в банк с заявлением о досрочном возврате заёмных средств.

- Уточнить точную сумму долга с процентами за пользование кредитом.

- Внести единовременно в кассу банка всю сумму долга и закрыть кредитный счёт.

- Взять в банке справку, подтверждающую досрочный возврат кредита и закрытие счёта.

Как отказаться от кредита?

Если вы получили кредитные средства по ошибке или они теперь просто не нужны, тогда необходимо просто отказаться от оформленного кредита. Это не составляет никакого труда, и теперь пришло время узнать о том, можно ли и как отказаться от кредита после подписания договора на законных основаниях.

На данный момент практически каждый человек может столкнуться с проблемой, когда может потребоваться оформить отказ от кредита после получения кредита или на этапе подписания договора.

Существует просто огромное количество причин, когда может потребоваться отказ. В основном для отказа может потребоваться уважительная причина.

Соответственно если причины не будет, тогда и отказаться от своего кредита в этом случае будет просто невозможно.

Помните, что они всегда будут стараться сделать так, чтобы подобной ситуации не возникло. Это связано с тем, что им просто невыгодно терять своих клиентов. В большинстве случаев вам необходимо действовать исходя из ситуации, с которой столкнулись.

Вот наиболее распространенные ситуации:

- Кредит одобрен, но договор, так и не подписан.

- Ваш кредит одобрен, но средства не получены.

- Договор подписан и деньги уже у вас.

В каждой ситуации вы имеете полное право отказаться от кредита, но вам потребуется предпринимать разные действия. Если банк не желает что-то предпринимать, тогда в этом случае необходимо посоветоваться с юристом.

Если вы столкнулись с проблемой, когда кредит оформлен по ошибке, тогда вам необходимо помнить о том, что эту проблему необходимо постараться исправить, как можно скорее. Многие люди понимают, что им просто не нужен кредит поле его одобрения и, если вы еще не успели подписать договор, тогда помните о том, что решить подобную проблему можно достаточно быстро.

Это может означать то, что пока перед вашим банком нет никаких обязательств. Именно поэтому в этом случае совершить отказ можно практически в любое время. Помните, что в этом случае вам не потребуется заполнять никаких бумаг.

Теперь вы точно знаете, как отказаться от кредита.

Если вы не успеете подать заявление в этот период, тогда помните, что ситуация значительно усложнится. Как отказаться от кредита, если договор подписан, а сроки вышли:

- Написать заявление для отказа. В этом случае есть один наиболее важный момент. Также знайте о том, что дата заявления обязательно должна будет совпадать с датой его подачи.

- Если вы взяли средства, тогда их необходимо вернуть вместе с подачей заявления. Этот факт лучше всего подтвердить документально.

- За период использования этих средств, вам обязательно необходимо вернуть проценты, которые были начислены.

- За отказ от взятия средств, вам не потребуется платить штраф.

Это основные этапы, которые вам потребуется выполнить во время оформления отказа.

Если вы оформили договор на свои кредитные средства, но их не получили, тогда помните, что от него можно еще отказаться. По закон договор может вступить в силу только поле того, как вы получите свои денежные средства.

Соответственно, если вы еще не успели ничего получить, тогда и договор можно считать недействительным. В такой ситуации, вам необходимо понять о том, что не следует подаваться на разнообразные уловки банка. Помните, что ему всегда будет выгодно выдать кредит.

Если банк отказывается идти на встречу, тогда необходимо обратиться в суд.

Теперь вы знаете, как отказаться от кредита на стадии оформления и после того, как он получен. Чтобы больше не возникало подобных проблем, обязательно принимайте взвешенное решение во время его взятия.

Если же все же хотите оформить кредит можно тут. Здесь представлена подробная информация о том, как происходит получение кредитных средств. Чтобы после взятия кредита не пришлось от него отказываться в дальнейшем, вам необходимо будет тщательно изучать свой договор. Только благодаря этому можно быть полностью уверенным, что вы получили только лучшие условия, которые готовы порадовать. Если в дальнейшем условия изменились, и они вас не утраивают, тогда необходимо будет выполнить отказ от оформленного кредита.

Способ 3: расторгнуть договор кредитования через суд

Исковое заявление в суд о признании кредитного договора недействительным подают в двух случаях:

- В подписанном кредитном договоре обнаружились положения, прямо противоречащие ФЗ «О потребительском кредите», “О банках и банковской деятельности” и другим правовым актам, регулирующим выдачу кредитов;

- Деньги получены неустановленным лицом с помощью незаконных манипуляций с вашими документами или копиями документов.

Иски по незаконным пунктам договора, на самом деле, редко заканчиваются аннулированием сделки. Юристы кредитной организации хорошо разбираются в законодательстве, и основные положения типового договора не противоречат правовым нормам.

Если же несоответствие закону все же будет выявлено, суд встанет на вашу сторону, но предложит признать недействительными противоречащие закону пункты, оставив при этом в силе сам договор займа.

Как отказаться от кредита, взятого на ваше имя без вашего согласия?

Кредитное мошенничество, к сожалению, не редкость. О ссуде, оформленной мошенниками, жертва узнает уже после того, как начинаются штрафные санкции банка из-за просрочек по платежам.

В суде придется доказывать, что вы не обращались за займом, ничего не подписывали и денег не получали. Если удастся подтвердить факт, что вы не получали никаких денег от банка, после чего сделка признается незаключенной по причине безденежности (ч.3 ст. 812 ГК).

Также можно доказать с помощью почерковедческой экспертизы, что подпись на документах подделана, потому что в ст. 820 ГК прописано, что кредитный договор вступает в силу после подписания сторонами. Если подпись не ваша, то это означает несоблюдение письменной формы договора и освобождает вас от кредитных обязательств.

Расторжение незаконно заключенного договора с банком не зависит от того, как давно мошенник получил деньги. Срок исковой давности по таким делам равен 3 годам с момента обнаружения факта мошенничества.

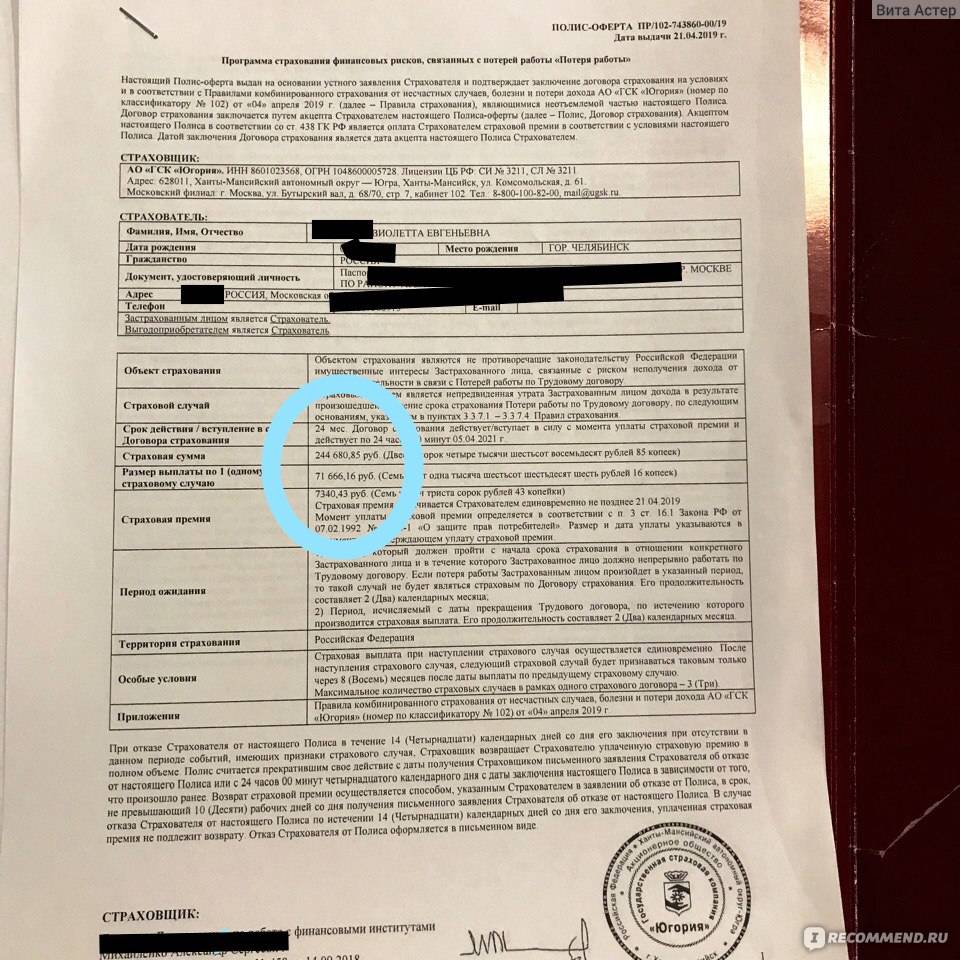

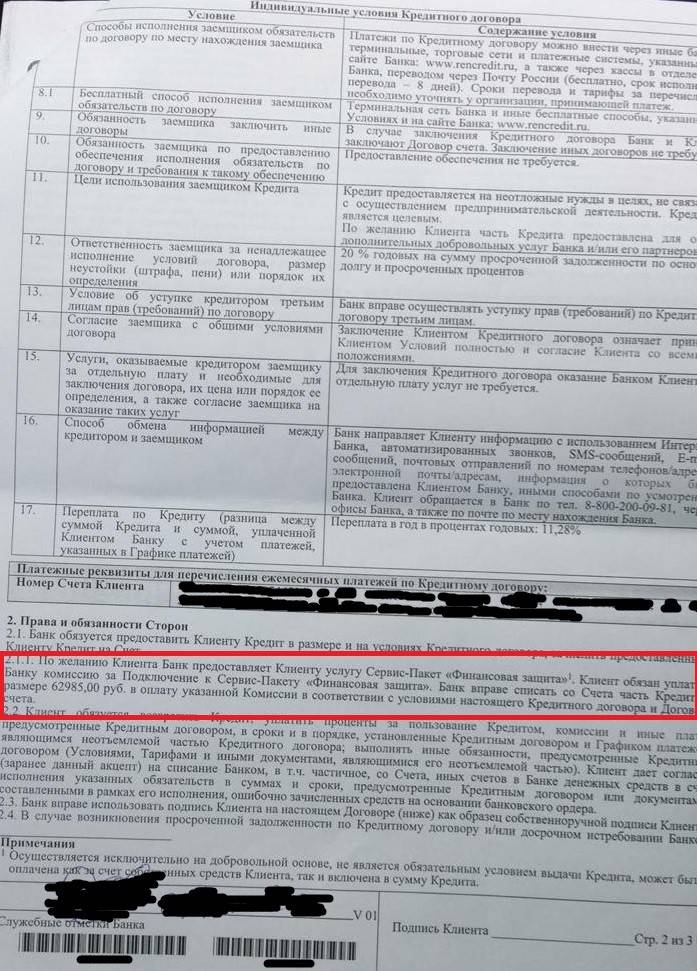

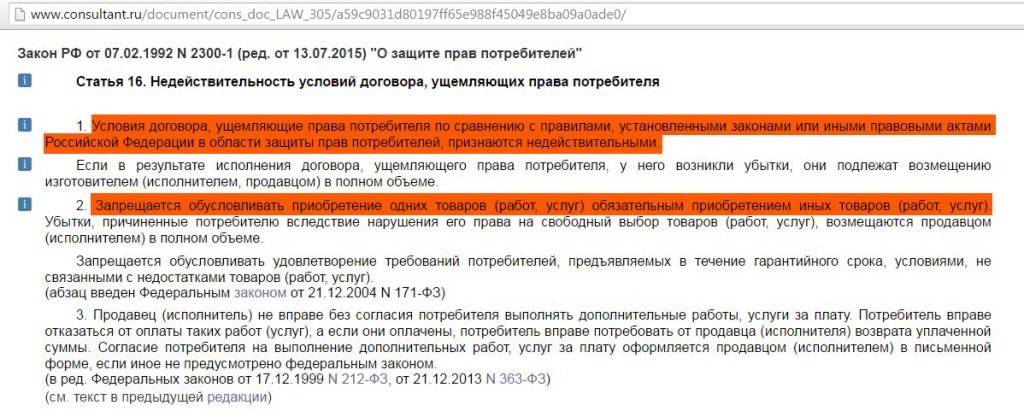

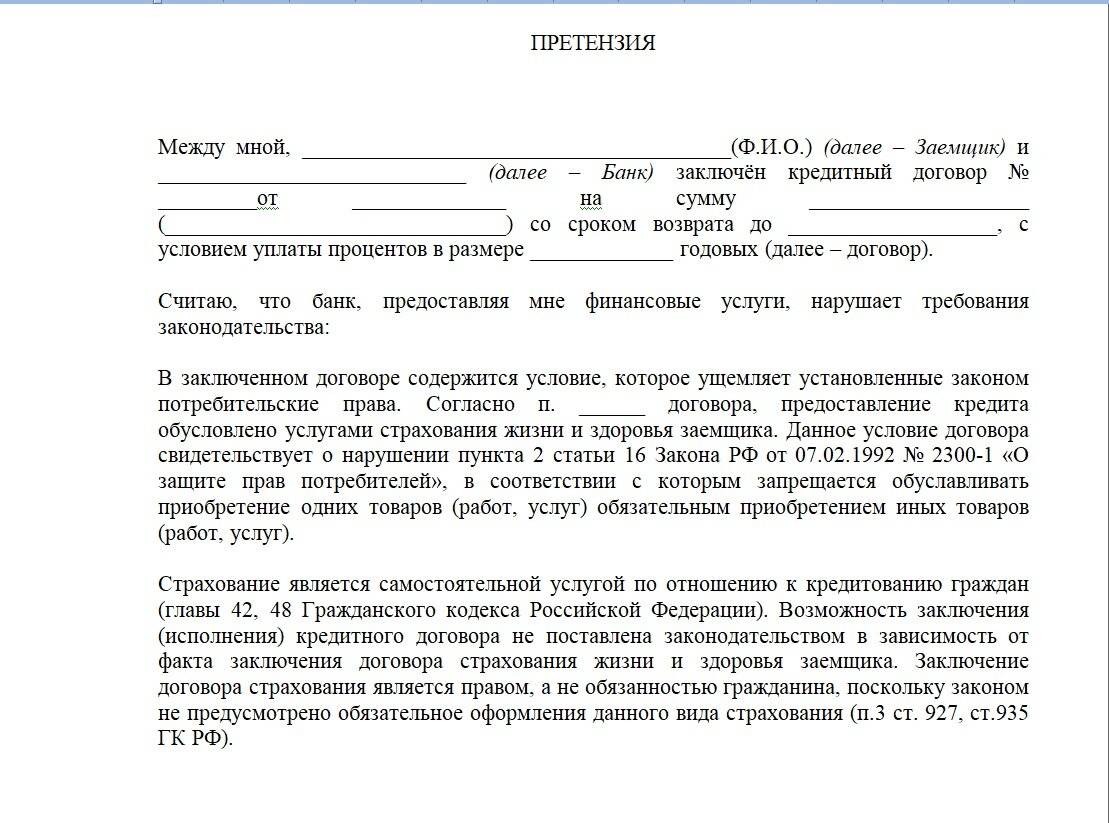

Отказ от кредита и возврат страховки

В соответствии с действующим законодательством заемщик обязан застраховать в пользу банка только объект покупки, если речь идет об ипотечном кредитовании. Все иные виды страховки (жизни и здоровья, от потери работы, титула и т. д.) являются добровольными.

Но кредитные организации под любым предлогом стараются продать полис. Менеджеры убеждают, что при наличии страховки повышается вероятность одобрения заявки, а без нее процентная ставка будет выше на 5-10 п. п.

На текущий момент времени заемщику о страховании кредитов нужно знать следующее:

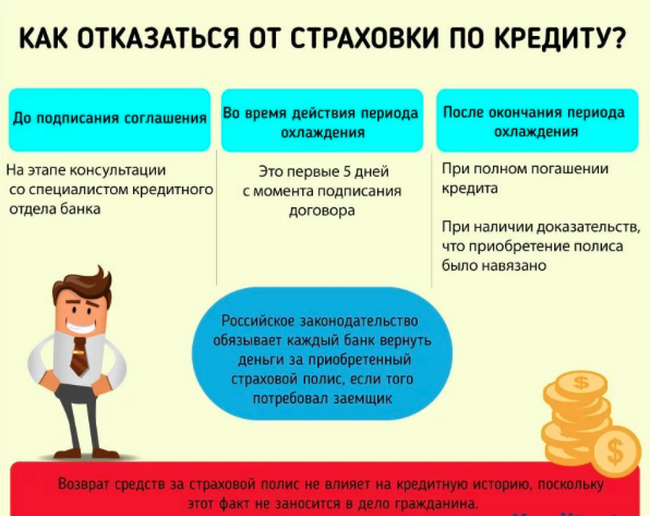

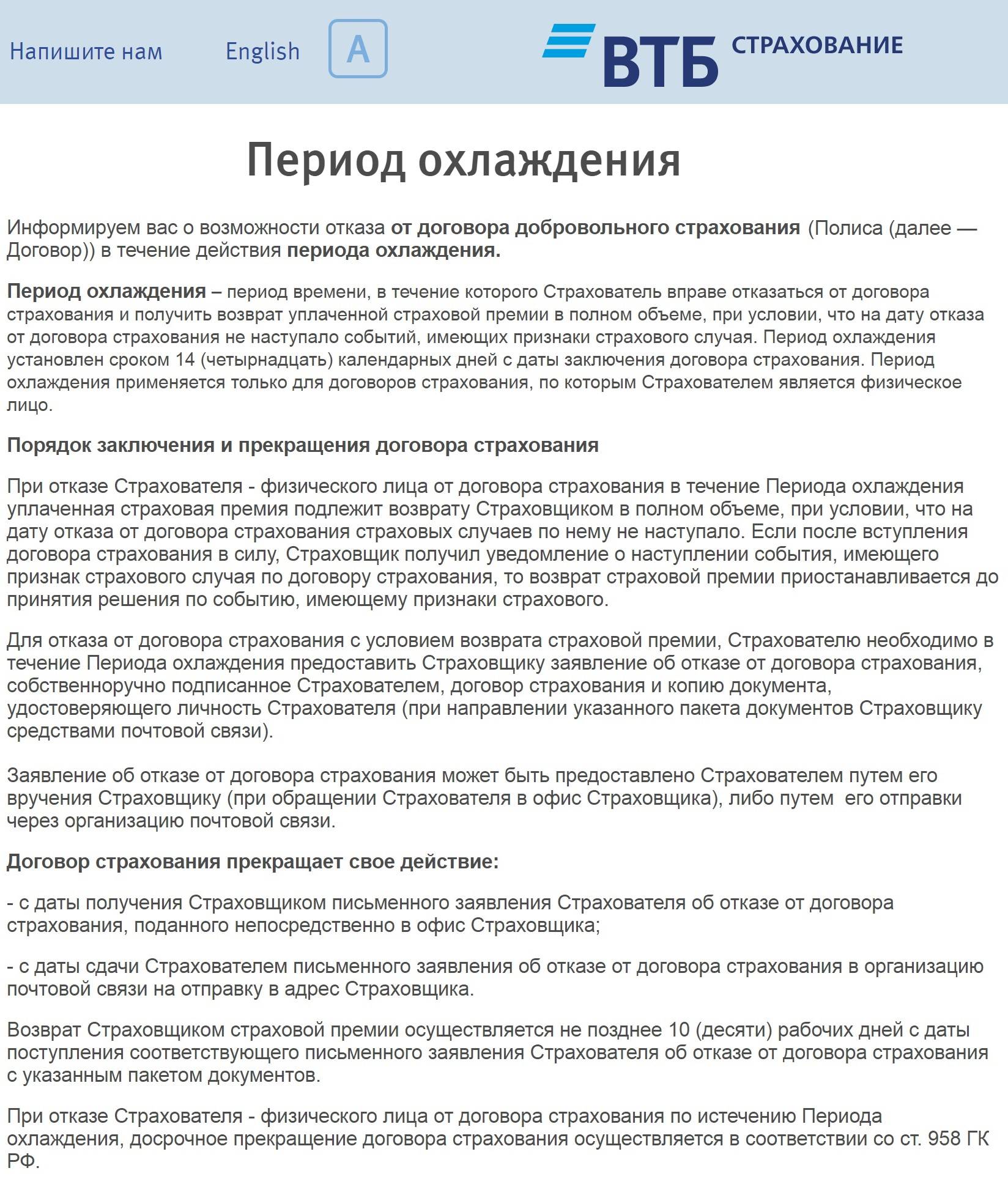

- В 2016 году Центробанк Указом № 3854 ввел такое понятие, как «период охлаждения». Его длительность в 2021 году составляет 14 дней. Банки могут на свое усмотрение увеличивать его, но не уменьшать. В течение этого времени заемщик вне зависимости от того, собирается он отказываться от кредита или нет, может написать заявление и отозвать страховой полис, но при одном ограничении, указанном в следующем пункте.

- Банки зачастую предлагают клиентам присоединиться к коллективному договору страхования. На подобные случаи положения Указа Центробанка не распространяются. Отказаться от коллективной страховки не получится ни при каких обстоятельствах.

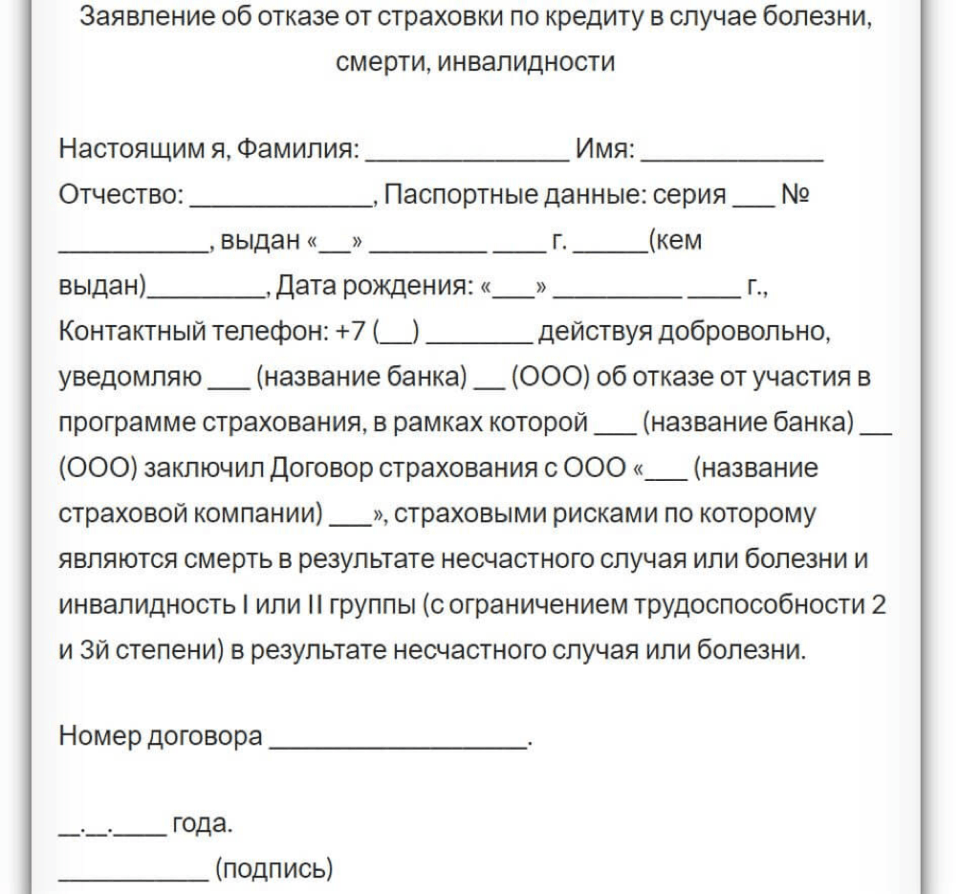

Если в соответствии с договором можно вернуть кредит обратно, заемщику необходимо обратиться в банк и написать заявление об отказе от страхового полиса. Обязательные реквизиты документа:

- Данные страховой компании в соответствии с договором.

- Данные заемщика (ФИО, адрес регистрации, серия и номер паспорта).

- Суть обращения с требованием вернуть стоимость страхового полиса на банковский номер заемщика.

В заявлении нужно установить разумный срок на принятие решения и обозначить, что в случае отказа дело будет передано в суд. Документ составляется в двух экземплярах: для заемщика и страховщика. Стандартно заявление подается в ближайшее отделение банка, но там могут предложить обратиться непосредственно в страховую компанию. Страховщик обязан вернуть стоимость полиса за вычетом дней действия договора. Если же заемщик получил отказ без видимых на то оснований, обжаловать его можно в суде.

Заявку одобрили, а договор не подписан: может ли заявитель не брать кредит

Если заявка на предоставление ссуды одобрена банком, а надлежащий договор между сторонами еще не подписан, заявитель вправе отказаться от сотрудничества с кредитором, не объясняя причины своего решения. Это можно беспрепятственно сделать, поскольку отсутствует документальное оформление отношений. При этом у кредитно-финансовой организации нет оснований, позволяющих что-либо требовать от заявителя.

Единственный нюанс – отношение банка-кредитора к заемщику-отказнику может ухудшиться, что повлияет на одобрение будущих заявок данного гражданина. Чтобы нейтрализовать отрицательные последствия такого отказа, рекомендуется все же уведомить банк о том, почему заявитель изменил свое намерение.

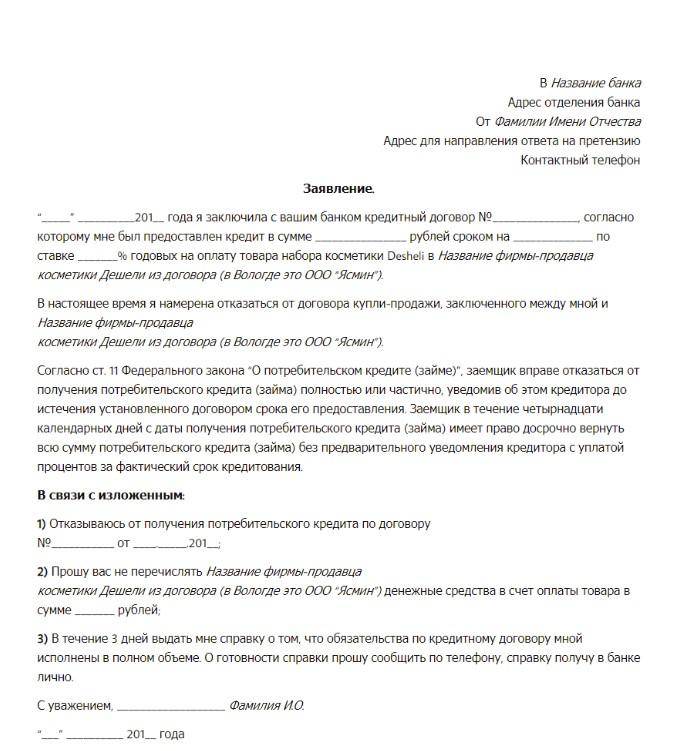

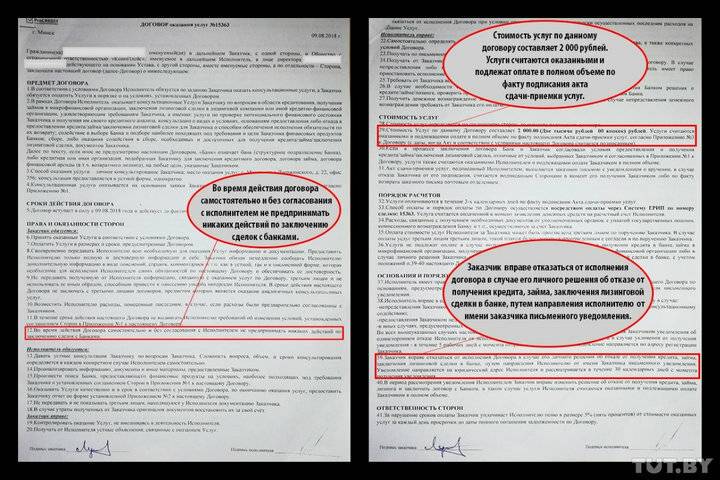

Заявление

Если банк не перевел деньги на счет заемщика, ему следует подать заявление с требованием расторгнуть договор. При наличии денег на счете он информирует банк о намерении досрочно погасить кредит и расторгнуть соглашение. Как таковой общепринятой формы заявления о расторжении сделки не существует. Его можно написать в свободной форме, объяснив причину. Принята всеми банками форма заявления о досрочном погашении кредита (ДПК).

Бланк его можно скачать в интернете, или воспользоваться тем, который даст специалист банка. В заявлении справа вверху пишут название банка (так, как оно указано в договоре), далее от кого оно (ФИО заявителя, адрес, номер телефона). В тексте указывают номер договора, дату заключения, просьбу и причину. При этом желательно ссылаться на соответствующие статьи законов и Гражданского кодекса. Образец заявления можно скачать здесь.

Как отказаться от оформленного кредита?

Отказ от кредита после одобрения заявки не имеет никаких юридических последствий. Финансовые организации не вправе накладывать какие-либо штрафы на клиента, который еще не подписал договор и не получил деньги.

Если документ уже подписан, между сторонами возникли взаимные обязательства, но и в этой ситуации можно дать делу обратный ход. Если после подписания соглашения заемщик еще не получил деньги, договор не является действующим, и его можно беспрепятственно расторгнуть.

Ст. 11 Закона № 353-ФЗ допускает отказ от кредита в течение 14 дней с момента получения займа. Кроме суммы долга придется выплатить банку проценты за набежавшее время.

Для отказа от потребительского кредита после подписания договора необходимо обратиться в банк с соответствующим заявлением, которое пишется на имя руководителя банка в произвольной форме.

Если банк готов выдать вам кредит, в котором у вас отпала необходимость, можно заявить об отказе от потребительского займа. Это сделать несложно, если заемщик еще не подписал договор и не получил деньги. Необходимо лишь позвонить сотрудникам банка, чтобы аннулировать заявку. Но учтите, что частые уклонения от займов могут негативно отразиться на кредитной истории.

После подписания документа необходимо обратиться в банк с письменным заявлением об аннулировании соглашения. Если деньги получены, выход для их возврата один: досрочное погашение займа. Вы можете попробовать расторгнуть договор, но, вероятно, банк откажет. В таком случае пишите заявление о желании досрочно погасить займ в одном из офисов в установленной форме.

По всем вопросам, связанным с отказом от кредита, мы рекомендуем обращаться к нашим специалистам.