Материнский капитал

Материнский капитал — это единовременная денежная выплата, которая выделяется из федеральной казны для помощи российским семьям, в рамках правительственной программы.

Сертификат на получение помощи от государства оформляется один раз после появления на свет второго, третьего и следующих детей.

Также право на федеральную поддержку имеют семьи с приемными детьми.

Правительственная программа по поддержке материнства действует в нашей стране уже более 10 лет, и за время своего существования потерпела множественные видоизменения.

С начала действия и до настоящего времени сумма помощи матерям, имеющим двух и более детей, в результате индексирования выросла почти вдвое.

Возможности распоряжения государственной помощью также расширились. В течение этого срока 8 миллионов отечественных семей получили семейный сертификат и больше половины из них уже полностью распорядились средствами на счете.

В настоящее время финансовая поддержка от государства составляет 453 тысячи рублей и одинакова для всех.

Этими деньгами нельзя распорядиться по своему усмотрению. Их разрешается потратить только на определенные цели, предусмотренные законодателем.

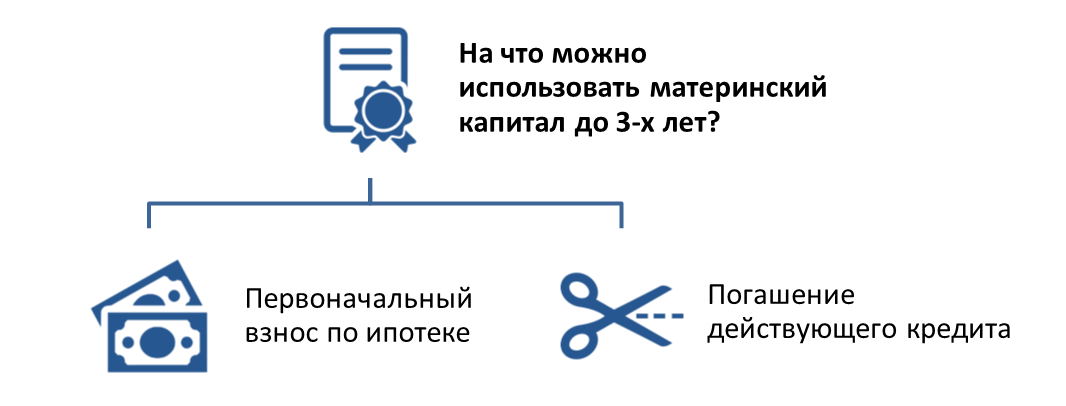

Во избежание неоправданных растрат, выплаты по сертификату строго контролируются Пенсионным фондом РФ. Воспользоваться деньгами можно только через 3 года, за исключением некоторых случаев.

С помощью средств, выделяемых государством, разрешается:

- Оплатить обучение одного или нескольких детей. Образовательное учреждение может быть как государственным, так и частным. Также существует возможность оплатить проживание ребенка в общежитии по месту учебы;

- Обеспечить пенсию матери в будущем. При выборе такого способа использования сертификата женщина может впоследствии (до наступления пенсии) поменять свое решение и распорядиться деньгами по другим направлениям;

- Улучшить или расширить условия проживания семьи. С помощью правительственной поддержки можно сделать ремонт или приобрести недвижимость большей площади. В этом направлении есть основное правило — жилище должно располагаться на территории Российской Федерации;

- Купить или построить жилье. Программа предусматривает возможность долевого участия при строительстве недвижимости;

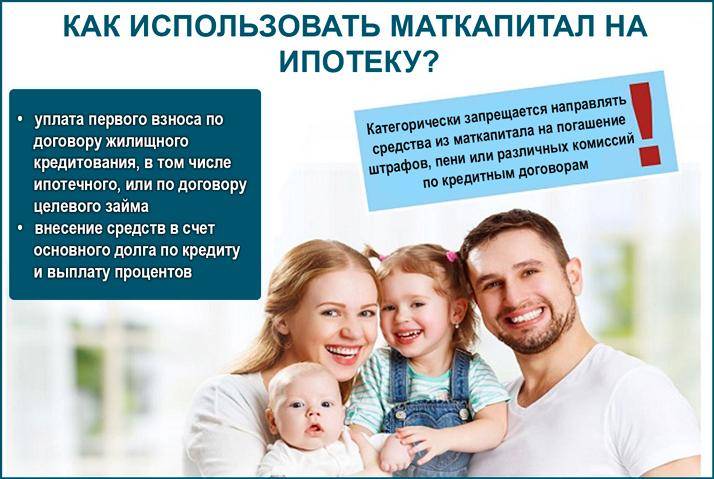

- Оплатить первоначальный взнос, погасить проценты или основной долг по ипотечному или жилищному займу. При выборе этого способа не нужно ждать истечения 3 лет;

- Компенсировать товары или услуги, необходимые для лечения и адаптации детей-инвалидов. В этом направлении деньгами можно распорядиться сразу после оформления сертификата.

Как взять ипотеку под материнский капитал? Читайте здесь.

Ипотека военнослужащих и маткапитал

Военная ипотека позволяет военнослужащему в течение определенного периода службы накопить значительную сумму в виде государственной субсидии на покупку жилья. Она направляется в виде оплаты первоначального взноса или частичного погашения взятого ипотечного кредита.

Использование материнского капитала в рамках военной ипотеки стало доступным с 2012 года. Если ипотека военнослужащего подразумевала оформление приобретенной квартиры в собственность военного, то при использовании капитала вступает в силу требование о наделении частями собственности всех членов семьи.

Оформление покупки квартиры с использованием целевого займа военнослужащих производится по согласованию с Минобороны России и подконтрольными ему структурами. Банк выбирают тот, который работает с подобными программами.

Совместное использование военной ипотеки и материнского капитала потребует увеличить ту часть документов, которая касается статуса заемщиков:

- паспорта, ИНН, СНИЛС супругов;

- свидетельство о браке;

- свидетельства о рождении детей и подтверждение их гражданства;

- документы, свидетельствующие о праве на капитал и военную субсидию.

Какие сложности могут возникнуть при погашении ипотеки материнским капиталом?

Если мы собрали и представили в Пенсионный фонд все перечисленные выше документы, то это ещё не означает, что ПФР одобрит нам заявку на распоряжение маткапиталом и перечислит деньги банку. В ПФР сидят чиновники, которые строго следуют установленным регламентам. И для оценки объекта финансирования у них тоже есть свой регламент.

Какие обстоятельства могут помешать перечислению материнского капитала в банк на погашение ипотеки? Ну, например, такие:

- Кредит не предполагает возможность частичного или полного досрочного погашения (условия банков бывают разными, перед обращением в ПФР стоит внимательно перечитать кредитный договор);

- ПФР посчитал купленную в ипотеку квартиру непригодной для проживания многодетной семьи или – не улучшающей жилищные условия семьи (см. выше требования к жилью);

- Владелец сертификата утратил право на материнский капитал из-за ограничения или лишения родительских прав в отношении детей;

- Сумма, указанная в заявлении, превышает остаток неизрасходованных средств МСК на счете в ПФР.

- Сумма, указанная в заявлении, превышает остаток невыплаченного долга по ипотеке.

Если Пенсионный фонд заявление одобряет, заявитель получает уведомление об этом по почте, или в личном кабинете на сайте ПФР, или в МФЦ (в зависимости от того, каким способом было подано заявление).

Получив одобрение заявки, уже можно выдохнуть – все в порядке, госсубсидия пойдет по назначению. Но всё же, если речь идёт о погашении материнским капиталом основного долга и процентов по ипотеке, то придётся ещё раз сходить в банк и написать соответствующее заявление.

Если происходит лишь частичное погашение ипотеки средствами маткапитала, то в заявлении можно указать, что будет предпочтительнее для должника – уменьшение размера ежемесячных платежей или уменьшение общего срока выплаты кредита. Хотя, на практике, банки чаще поступают на своё усмотрение, уменьшая ежемесячные платежи.

Если остаток долга был небольшим, и перечисление материнского капитала привело к полному досрочному погашению ипотеки, то стоит сразу взять в банке справку о том, что кредит выплачен полностью и банк претензий к заемщику не имеет. С этой справкой затем мы отправляемся в Росреестр (или в МФЦ «Мои документы») и снимаем с квартиры ипотечное обременение.

«СЕКРЕТЫ РИЭЛТОРА»:

Правила и последовательность подготовки сделки купли-продажи квартиры – на интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

Можно ли сразу погасить ипотеку материнским капиталом трудности

При желании гасить жилищный кредит средствами семейного капитала, нужно быть уверенным в том, что банк, с которым вы заключаете договор, работает с таким сертификатом. Некоторые финансовые учреждения считают государственный сертификат лишь видом государственной поддержки, а денежные суммы, им предоставляемые – мифические.

Поэтому нужно обращаться к тем банкам, которые готовы идти навстречу и принимают государственные средства.

При этом ипотечный кредит может быть оформлен на мужа, жену, или на обоих сразу. При этом каждый член семьи является собственником приобретаемого жилья, то есть свою долю имеет муж, жена и все дети.

Как погасить ипотеку материнским капиталом?

Использовать материнский капитал для погашения ипотечного кредита, согласно действующему законодательству, можно несколькими способами:

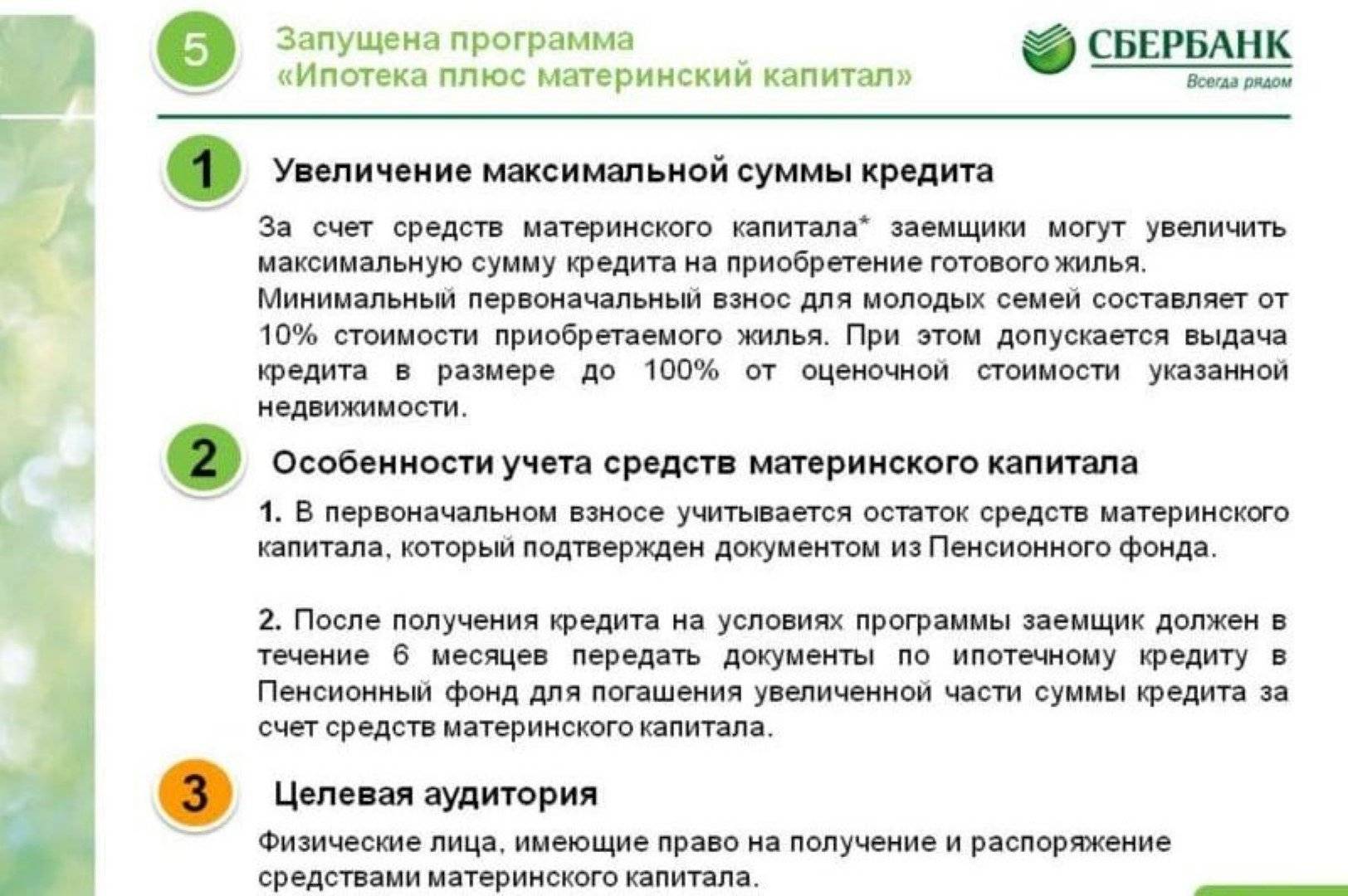

1. Использование материнского капитала для оформления ипотеки и внесения первого взноса. На первой стадии клиент должен внести процент от общей стоимости жилья в качестве первичного взноса. Эта сумма обычно лежит в диапазоне 15-30% от стоимости приобретаемого жилья. Самый низкий уровень первичного взноса предлагают на сегодняшний день Сбербанк, Россельхозбанк и Газпромбанк, которые готовы реализовать программы «Ипотека плюс материнский капитал» при внесении всего 15% от стоимости жилья. Еще один гигант российской банковской сферы ВТБ 24 готов предоставить ипотеку при внесении 20% от стоимости объекта недвижимости. При этом, ВТБ снижает максимальный срок погашения ипотеки до 30 лет, в сравнении с 50 годами по стандартной программе. Все перечисленные выше банки потребуют подтвердить официальный доход заемщика.

Если собственных сбережений семьи недостаточно для выплаты первичного взноса, этой суммой может стать материнский капитал. Оплата ипотеки материнским капиталом возможна только спустя три полных года после рождения или усыновления ребенка. Воспользоваться такой возможностью можно только при условии, что до этого ни одной копейки мат. капитала не было потрачено. Главная проблема — банки неохотно идут на оформление подобных кредитов. Банковские эксперты считают, что если государственные средства используются как первичный взнос, скорее всего семья не располагает доходами, достаточными для дальнейшего погашения ипотечного займа. Несмотря на то что государство обязует финансовые учреждения предоставлять кредиты семьям с детьми, чаще всего банки повышают процентные ставки, минимизируя собственные риски.

2. Погашение основной суммы ипотеки материнским капиталом. Этот вариант является самым распространенным и выгодным для заемщика. После погашения ипотеки мат капиталом сокращается сумма самого долга, а соответственно и дальнейшее начисление процентов банка происходит от меньшей денежной суммы. Например, если ипотечный кредит оформлен в Сбербанке под 12% годовых, заемщик имеет право погасить кредит досрочно при помощи сертификата на материнский капитал. Рассматривая условия Сбербанка, следует отметить, что досрочное погашение ипотеки не предполагает штрафов и комиссий. Если суммы материнского капитала хватает на полное погашение кредита, банком выдается официальное подтверждение отсутствия материальных претензий к заемщику, а приобретенное жилье переходит в его полноправную собственность. Если же материнского капитала хватает лишь на частичное досрочное погашение долга, 12% годовых в дальнейшем будут назначаться от оставшейся суммы. В связи с ее значительным уменьшением, проценты также существенно снижаются. Это приведет к пропорциональному уменьшению ежемесячных платежей по кредиту и существенно снижает кредитную нагрузку на бюджет молодой семьи. Подобные условия предлагают на сегодняшний день и другие крупные российские банки – ВТБ 24, Газпромбанк, Дельтакредит, Райффайзенбанк и т.д.

3. Использование мат капитала в качестве уплаты процентов. Этот вариант выгоден банку, поскольку денежные средства в первую очередь идут на компенсацию их процентов, не уменьшая сумму основного долга. Выгода заемщика заключается в снижении ежемесячного платежа, а также в возможности скорейшего погашения ипотечного кредита.

Воспользоваться материнским капиталом для погашения ипотеки можно в любой момент с даты получения материнского сертификата. На сегодняшний день нет ограничений по срокам использования этой денежной суммы. Если родитель или усыновитель утратил право на мат. капитал, воспользоваться сертификатом может второй родитель, опекун или сам ребенок до достижения 23 лет.

Как использовать материнский капитал на погашение ипотеки

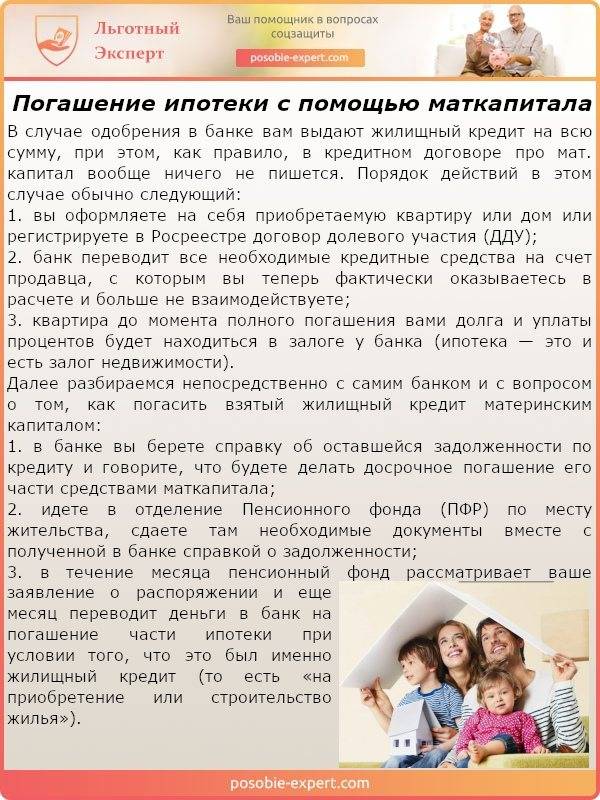

Чтобы погасить ипотеку средствами маткапитала, владелец сертификата перед обращением в отделение Пенсионного фонда должен взять справку из банка о получении кредита. В ней должны быть указаны:

- сумма долга и размер невыплаченных процентов;

- сведения о заемщиках;

- номер кредитного договора;

- реквизиты для перечисления маткапитала.

Справка делается несколько дней, поэтому заказывать ее нужно заранее. Подать заявление в ПФР о распоряжении маткапиталом, а также все необходимые документы можно одним из указанных способов:

- лично или через представителя обратиться в территориальное подразделение фонда;

- переслать документы почтовым отправлением (копии документов должны быть заверены нотариусом);

- посетить многофункциональный центр предоставления услуг (МФЦ);

- отправить заявление в электронной форме через личный кабинет на официальном сайте ПФР или единый портал Госуслуг.

Заполнить заявление и приложение к нему можно в отделении фонда. Допускается скачать форму бланков с сайта ПФР и заполнить их заранее. Если документ оформляется в электронном виде, владелец сертификата должен предоставить в течение 5-ти дней с момента регистрации обращения перечень всех остальных документов в отделение фонда. Если данное требование не будет выполнено, в рассмотрении обращения будет отказано.

Внимание

ПФР рассматривает заявление один месяц, после чего фонд должен оповестить о принятом решении заявителя в течение 5 дней. В зависимости от способа подачи заявления, владелец сертификата будет информирован о принятом решении. Например, если документы заявитель подал лично в ПФР — ответ придет по почте, если через сайт Госуслуг — результат обращения отобразится в личном кабинете.

В случае принятия положительного решения средства материнского капитала поступят на указанный в заявлении счет в течение 10-ти рабочих дней. Банк зачтет поступившие средства в счет ипотеки и выдаст заемщику новый график платежей.

Материнским капиталом можно уменьшить размер ежемесячных платежей или сократить срок выплаты кредита (на практике банки решают чаще всего уменьшать платежи, а не срок выплаты). Также это зависит от того, какой вариант досрочного погашения ипотеки указан в договоре.

Какие документы нужны для погашения ипотеки

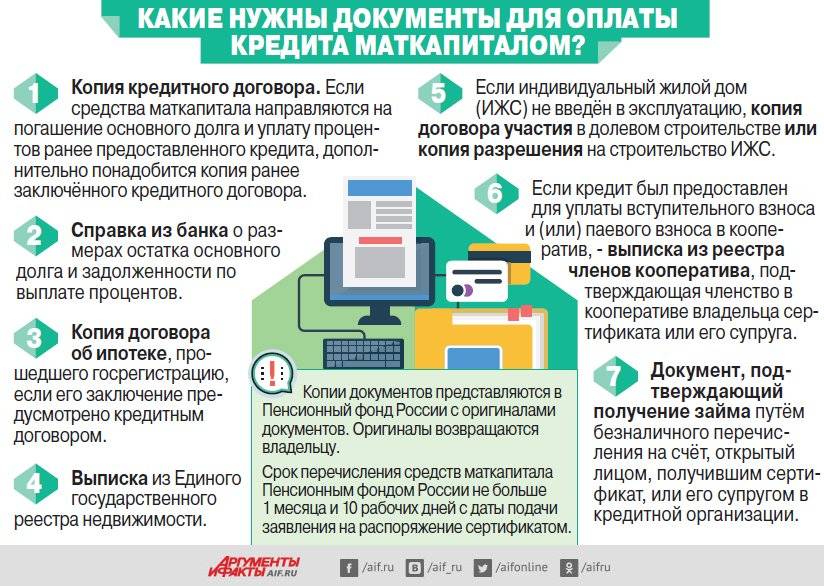

Владелец сертификата для погашения ипотеки средствами МСК должен предоставить все необходимые документы для Пенсионного фонда, а также для кредитной организации.

Перечень обязательных документов для органов ПФР:

- Паспорт владельца сертификата.

- Копия кредитного договора (договора займа) или зарегистрированного ипотечного договора.

- Справка о перечислении средств на счет владельца сертификата или его супруга.

- Обязательство о выделении долей супругу и детям.

- Справка, выданная кредитной организацией о размере основного долга и процентов по нему.

- Документы, устанавливающие право собственности на жилое помещение:

- выписка из ЕГРН — при покупке готового жилья;

- выписка из реестра членов кооператива — если кредит был взят для оплаты вступительного или паевого взноса в жилищный кооператив;

- копия зарегистрированного договора долевого участия — если объект жилого строительства еще не введен в эксплуатацию.

Дополнительно могут потребоваться:

- разрешение органов опеки и попечительства — если ребенок был усыновлен;

- свидетельство о браке, а также паспорт супруга — если он является созаемщиком.

- документы, подтверждающие изменение персональных данных — если личные данные владельца сертификата были изменены.

- нотариально заверенная доверенность, а также паспорт лица, представляющего заявителя — если обращение осуществляется через представителя;

- подтверждение временной регистрации — если нет возможности подтвердить постоянное место жительства.

После получения одобрения от ПФР, владелец сертификата должен предоставить в банк или кредитную организацию, в которой оформлена ипотека:

- паспорт заемщика и созаемщика (если он есть);

- сертификат на МСК;

- заявление на частичное или полное погашение ипотеки средствами маткапитала;

- справку об остатке средств семейного капитала, выданную ПФР.

Нюансы и риски

Есть сразу несколько ключевых моментов, которые важно держать в уме в долгосрочной перспективе

- Выделение долей является обязательным условием, и осуществлять его необходимо в зависимости от состава семьи.

- Налоговым вычетом воспользоваться не получится, так как это средства из программы государственной помощи, а они не подлежат возврату.

- В случае продажи жена (муж) и каждый совершеннолетний ребенок вправе самостоятельно распоряжаться своей частью. Если же члену семьи еще не исполнилось 18 лет, придется заручиться разрешением от органа опеки (на получение которого уходит время).

Региональная поддержка

Сейчас во многих регионах нашей страны действует еще один способ поддержки семейных пар с детьми – это «местный», то есть региональный маткапитал. Закономерный вопрос: можно ли его направить на погашение ипотечного кредита? Да, законодательство дает родителям такую возможность.

Список документов, которые нужны для получения регионального семейного капитала, идентичен тому, что требуется для оформления сертификата по федеральному законодательству. Только обращаться за ним нужно будет не в ПФР, а в органы социальной защиты или в центр «Мои документы».

Хоть размер данного маткапитала гораздо меньше федерального (он варьируется в пределах от 50 до 150 тысяч рублей, в зависимости от места жительства), эта сумма может стать решающей, чтобы погасить ипотеку материнским капиталом.

С помощью государственных средств, которые выделяются, чтобы помочь семьям отпраздновать долгожданное новоселье в собственном доме или отдельной квартире, за годы существования программы жильем успели обзавестись тысячи семей по всей стране. Таким образом, маткапитал становится хорошим материальным подспорьем для тех, кто мечтает улучшить условия, в которых будет жить семья и воспитываться дети.

Процедура получения сертификата и последующего распоряжения данным документом достаточно проста. Однако перед тем как начать оформлять бумаги, советуем проконсультироваться с представителями банка и сотрудниками ПФР, чтобы избежать ошибок, которые могут стать преградой для приобретения недвижимости в собственность.

Если же вы только планируете вступить в ипотеку, ознакомьтесь с предложениями банков: многие из них предоставляют своим клиентам, имеющим сертификат на семейный капитал, выгодные условия кредитования.

Погашение материнским капиталом действующей ипотеки

Сразу стоит отметить, что погасить капиталом можно только тот кредит, который был выдан на улучшение условий проживания семьи, и соответствующее целевое использование средств должно быть указано в договоре. Если же семья оформила кредит под собственную недвижимость, а деньги направила на другие цели, то погасить остаток задолженности капиталом не удастся.

Заемщиком по договору может быть как мать, которая имеет право на материнский капитал, так и отец ребенка, но только при условии, что они состоят в официальном браке.

Для погашения ипотеки, в первую очередь, необходимо обратиться в Пенсионный фонд и оформить сам сертификат на капитал.

Далее процедура выглядит следующим образом:

- Обращение в банк, где необходимо сообщить о своем намерении сделать досрочное погашение и получить справку об остатке задолженности. Также целесообразно сразу написать заявление о внеплановом погашении, так как большинство банков требует заранее в письменном виде уведомлять о любых погашениях больше обязательного платежа.

- Обращение в Пенсионный фонд и передача необходимого пакета документов, а именно:

- документ, который подтверждает личность лица-владельца сертификата (мать, отец или опекун);

- заявление на выплату материнского капитала установленной формы;

- сертификат на материнский капитал (при его утере необходимо оформить заранее дубликат в Пенсионном фонде);

- кредитный договор (обязательно должно быть указано целевое использование средств, которое подразумевает улучшение жилищных условий семьи);

- справка из банка с указанием текущего остатка по кредиту;

- нотариально заверенное обязательство собственника недвижимости оформить жилье на всех членов семьи после закрытия кредита и снятия обременения банком;

- дополнительные документы по запросу Пенсионного фонда (доверенность, если документы подает доверенное лицо; решение суда, если один из родителей лишен родительских прав и т.д.).

- Пенсионный фонд принимает документы и выдает заявителю расписку.

- Решение будет принято не позже 2 месяцев. После чего заявителя об этом уведомят письменно.

- При положительном решении банк перечисляет средства на ссудный счет заемщика. Материнский капитал невозможно получить наличными, поэтому попытки обналичить средства подобным способом бесполезны.

На протяжении срока рассмотрения документов в ПФ заявитель имеет право пересмотреть свое решение и аннулировать свое заявление. Для этого необходимо написать новое заявление.

Если заемщик не обращается для пересчета графика, то при аннуитетном графике платеж останется на прежнем уровне, но сократится срок погашения кредита и итоговая переплата. При желании уменьшить обязательный платеж необходимо обратиться в банк и написать соответствующее заявление. После изменения графика, его новый расчет должен быть предоставлен заемщику.

Материнский капитал может быть направлен только на погашение основного долга или процентов. Запрещено его использование для погашения каких-либо штрафных санкций.

Если суммы капитала достаточно для полного погашения остатка, то далее необходимо выполнить действия, направленные на снятие обременения. После этого собственник обязан выполнить свое обязательство и оформить недвижимость в долевую собственность всех членов семьи. Если этого не выполнить, то Пенсионный фонд имеет право в судебном прядке отозвать выплату.

Погашение ипотеки материнским капиталом: что можно, а чего нельзя

Законодательство позволяет направить материнский капитал на оплату ипотеки. Об этом прямо говорится в правилах использования субсидии. И закон об ипотеке никаких ограничений не накладывает. Разрешается перевести в счёт кредита и всю сумму, и её часть, погасить его полностью или частично. В этом ограничений нет.

Новую ипотеку с материнским капиталом дадут не в каждом банке и не по любой программе. Зато погасить уже имеющийся кредит можно в уведомительном порядке — спрашивать разрешения банка не надо

Для использования государственных средств важно только то, чтобы он имел лицензию на банковскую деятельность. А ипотека была оформлена на одного из родителей или на них вместе, без других созаёмщиков

Немного о сроках. Субсидию можно направить в банк хоть сразу после получения сертификата. Ждать 3 года не надо. Предельных сроков тоже нет — материнский капитал разрешено использовать в любое удобное время. Даже если второй ребёнок родился в 2007 году (именно тогда стартовала программа). Ипотека может быть взята и до оформления сертификата, и после.

Способы погашения ипотеки государственной субсидией

Варианты возможны такие:

- Полное погашение кредита, если суммы материнского капитала хватает для этого. Оставшаяся часть денег будет лежать на счёте, её можно потратить на другие цели.

- Выплата части основного долга. Ежемесячные платежи пересчитываются в сторону уменьшения, а срок остаётся прежним.

- Оплата процентов. Для клиента это невыгодно: основной долг не уменьшается, на него продолжают начисляться проценты.

- Сокращение срока кредита с сохранением размера ежемесячных платежей. Дополнительная выгода здесь в том, что не придётся тратиться на страховку.

- Комбинирование разных способов.

Что лучше выбрать, универсального совета нет. Кому-то удобнее рассчитаться с кредитом быстрее, а кто-то хочет оставлять больше денег в семье уже сейчас. Насколько сократятся регулярные платежи, предсказать заранее невозможно. Тут всё решают индивидуальные условия: сумма и срок кредита, остаток к выплате.

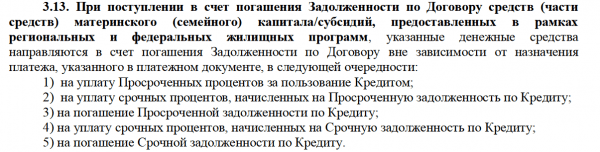

А ещё многое зависит от правил банка и договорённости с ним. Бывает и так, что предлагают только один возможный вариант погашения. К примеру, в Сбербанке условия использования материнского капитала расписаны чётко. Срок кредита не сокращается, в первую очередь деньги идут на оплату процентов, а если останется, то на погашение основного долга. После получения денег банк пересматривает и переоформляет график платежей.

По типовому ипотечному договору Сбербанка средства материнского капитала распределяются в порядке приоритетности

В ВТБ более гибкие условия. По умолчанию уменьшаются ежемесячные платежи, но можно написать заявление на сокращение срока. Главное — сделать это в правильное время — не позже 15 дней до поступления средств на счёт в банке.

Стоит ли гасить ипотеку маткапиталом

Если государство даёт деньги на ипотеку, то почему бы этим не воспользоваться? Тем более цели его расходования ограничены, а остальные варианты не для всех актуальны.

Но на практике всё не так просто. Основная сложность возникает с правами собственности. Дело в том, что после погашения ипотеки квартира должна быть оформлена в долях на всю семью, включая детей. Это значит, что любые сделки с ней придётся согласовывать с органами опеки. А они будут следить, не нарушаются ли права детей. Переехали в другую квартиру — они должны получить долю не меньше прежней по площади. А без замены продать недвижимость вообще не получится.

Отсюда вывод: если вы точно не собираетесь переезжать до того как дети вырастут, смело тратьте материнский капитал на ипотеку. А когда своих денег достаточно и вы планируете потом снова увеличить жилплощадь, стоит подумать. Оформление прав может обернуться немалыми хлопотами, даже если контролёры одобрят смену жилищных условий.

Этапы погашения ипотеки

Основанием на получение господдержки в рамках данного проекта является присутствие в семье несовершеннолетнего гражданина, чья дата рождения приходится на период от даты принятия законопроекта до сегодняшнего дня. Но, ни родители, ни усыновители не могут претендовать на получение этих средств после рождения ребенка (в независимости от того, каким по счету он является), если финансовая поддержка в рамках программы, о которой идет речь в этой статье, им уже была оказана.

Во всех остальных случаях, для получения финансовой поддержки от государства нужно следовать пошаговой схеме, представленной ниже:

- Посещение банка. Сначала о своих намерениях нужно известить кредитора. Сотрудники банка, предоставившего ипотечный кредит, должны выдать документ, в котором будет прописана сумма, составляющая остаток долга. До тех пор, пока вся сумма по кредиту не выплачена, жилье находится в собственности банка-кредитора. Поэтому банк также должен представить документ, подтверждающий право на жилое помещение.

- Посещение органов Пенсионного Фонда. В отделении по месту постоянной регистрации нужно составить заявление в установленной форме. К заявлению прилагаются полный пакет документов:

- Документы, полученные в банке.

- Оригинал паспорта.

- Паспорт иностранного гражданина и постоянная регистрация на территории РФ.

- Договор об ипотеке.

- Оригинал сертификата. Заявление, как правило, составляется от имени матери. Если кредитный договор оформлен на отца, нужно представить оригинал и копию свидетельства о браке. Все представленные документы проверяются специалистами в течение тридцати дней.

- После подачи документов, заявителю выдается расписка. Срок рассмотрения заявления – месяц.

- Спустя месяц заявитель получает соответствующее уведомление. Если сотрудниками Пенсионного Фонда вынесено положительно решение, денежная сумма, выделенная государством на поддержку семьи, переводится насчет кредитного учреждения в течение двух месяцев.

- Если сумма материнского капитала была достаточной для погашения долга банку, необходимо получить справку об отсутствии претензий со стороны кредитора. Эта справка выдается в отделении банка, в котором был оформлен договор.

Денежными средствами, которые выделены в качестве материнского капитала, можно погасить как весь оставшийся долг, так и часть его. В случае если этими средствами погашена только часть долга, ежемесячный кредитный платеж уменьшается. С момента заключения кредитного договора и до погашения долга материнским капиталом никаких временных ограничений нет. То есть, погасить его, таким образом, можно и спустя всего несколько дней после оформления ипотеки.

Во многих случаях кредит на покупку жилой квартиры оформляется не на всех членов семьи, а на одного из них. Но в случае ликвидации долга по этому кредиту средствами капитала, нужно пройти процедуру оформления долевой собственности Подтверждающий документ о том, что эта она свершилась, должен быть непременно представлен в государственные органы не позднее полугода после погашения ипотеки. Документ предварительно необходимо заверять у нотариуса. Сумма оставшегося долга не должна быть ниже запрашиваемой части от материнского капитала. При этом пеня и штрафы в эту сумму не входят.

Обращение в ПФР

Гражданин может обратиться в ПФР по истечении шести месяцев после оформления ипотечного кредита на покупку жилья, за исключением случаев внесения денежными средствами маткапитала первоначального взноса. Для обращения в ПФР необходимо взять справку из банка о наличии у держателя сертификата задолженности по жилищному кредиту, а также предоставить иные документы, которые могут быть установлены Пенсионным фондом.

В случае одобрения заявления гражданин получает заказное письмо о решении ПФР. Часто к моменту получения таких писем средства уже благополучно переведены в счет погашения задолженности. Затем стоит обратиться в банк за получением новой выписки по задолженности и перерасчета суммы ежемесячного платежа.

Вы передумали гасить ипотеку мат. капиталом

Если люди передумали оплачивать ипотечные долги, выход тоже есть. Дело можно вернуть, главное – успеть по срокам. Это обычное явление, если в семье меняются обстоятельства и материнский капитал можно пустить на другие нужды.

Всё, что для этого нужно – аннулировать пакет документов, который был направлен в ПФР. Для этого требуется подать специальное заявление. Но поспешите – нельзя чтобы заявление пришло позднее двухмесячного срока с момента подачи первого пакета документов. Именно два месяца нужно, чтобы прошла выплата на погашение кредита. Иначе деньги уже будут переведены на банковский счёт.

Правила использования средств МСК

Несмотря на то что сертификат выписан всего на одного человека (чаще это мать), денежные средства государство выдает для всей семьи. Получив сертификат, нужно хорошо обдумать и обсудить со всеми членами семьи, на что стоит потратить или отложить средства МСК. Следует учесть все плюсы, минусы и особенности, просчитать выгоду в определенной ситуации

Стоит обратить внимание на несколько важных правил:

- Если заявка на распоряжение уже подана в ПФР, но по ней еще не вынесено решение, то ее можно отменить. Если же комиссия фонда одобрила заявку, и средства материнского капитала перечислены на погашение ипотеки – отменить это уже невозможно.

- При продаже жилой недвижимости, которая была куплена в ипотеку с использованием маткапитала, потребуется обратиться в отдел опеки и попечительства для получения их разрешения.

- При достижении ребенком 23 лет он может самостоятельно распорядиться средствами МСК, если его родители утратили права на сертификат.

Заемщик вправе потребовать возврат оплаченных страховых платежей, если ипотека погашена досрочно средствами маткапитала.