Пошаговая инструкция

Для возврата излишне уплаченных сумм процентов следует:

- рассчитать сумму переплаты;

- запросить в банке информацию об уплаченных суммах по кредитному договору;

- обратиться к специалисту банка с расчетом, задать вопросы о расхождениях; если проблема не решилась «на месте» и требуется привлечение других подразделений банка — оформить заявление на возврат излишне уплаченных сумм;

- получив официальный ответ банка, ознакомиться с результатами рассмотрения заявления, в случае несогласия с выводами — обратиться в территориальное отделение общества защиты прав потребителя (ОЗПП) либо в юридическую контору, оказывающую соответствующие услуги;

- провести независимую экспертизу корректности проведенного расчета с привлечением специалистов по данному направлению, таких как: независимого эксперта по банковским кредитным операциям, аккредитованного внешнего аудитора, руководителя аналогичного подразделения другой кредитной организации, преподавателя соответствующего направления в высшем учебном заведении и т. д.;

- допускается направить копию заявления о возврате излишне уплаченных сумм (с приложенными расчетом) заказным письмом с уведомлением в адрес Территориального управления Банка России с просьбой оказать содействие в урегулировании ситуации.

Задолженность по кредиту и процентам целесообразно погасить в дату, указанную в заявлении, даже в случае несогласия с величиной начисленных процентов.

- При признании вины банка — суммы будут пересчитаны, а излишки — возвращены заемщику.

- При признании ошибки самого заемщика — ему не придется оплачивать проценты и пени по кредиту за период разбирательства.

Следует иметь в виду, что ошибка в расчетах со стороны самого заемщика встречается довольно часто и в этом случае понесенные им расходы возмещаться не будут. Поэтому целесообразно принять меры для смягчения последствий возможной собственной ошибки.

Дополнительные документы

Перечень необходимых документов:

- заявление заемщика о возврате излишне уплаченных процентов;

- расчет процентов, корректность которого заверена независимым экспертом;

- документы по кредиту: кредитный договор с приложениями, договор залога, договор страхования;

- документы по залогу: свидетельство о праве собственности, договор купли-продажи жилого помещения, кадастровая стоимость;

- переписка с банком: входящие и исходящие письма (с отметками банка).

Удобные сервисы от банка МТС

Интернет–банк и мобильное приложение. Эти сервисы позволяют осуществлять переводы или платежи в любом удобном месте, отследить расходы, контролировать выполнение операций по карте и узнавать остаток по счету.

Онлайн банк также поможет Вам:

- Быстро и просто оплатить услуги сотовых операторов, провайдера интернета, задолженности по ЖКХ или штрафы из ГИБДД.

- По первому запросу получить выписку обо все операциях в указанный промежуток времени.

- Обменивать валюту по выгодному курсу.

- Заблокировать либо разблокировать карты.

- Подключать полезные услуги и опции.

Установить приложение «МТС Банк» можно несколькими вариантами:

- Кликнув на ссылку, полученную в СМС от банка при оформлении карты.

- Скачав его в «PlayMarket», «AppStore» или «Windows Phone Market».

- С помощью программы QR сканера вашего устройства.

Чтобы войти в интернет банк или мобильное приложение, воспользуйтесь логин – паролем, который поступил вам смс – сообщением при оформлении банковской карты.

«Android Pay»

Дает возможность оплачивать ваши покупки при помощи нескольких простых действий — разблокировав телефон и проведя им над кассовым терминалом.

В случае необходимости, коснитесь сенсора датчика отпечатка пальцев для соглашения на проведение операции. Произведенные таким способом оплаты будут отображены в истории платежей.

Данный сервис безопасен и конфиденциален – данные карты не используются, вместо них генерируется виртуальный счет. Если телефон был потерян – вы сможете заблокировать или удалить на нем все данные с помощью опции «Удаленное управление Android». Расплатится «Android Pay» можно во всех магазинах с поддержкой бесконтактной оплаты.

Пошаговое добавление карты МТС в приложение «Android Pay»:

- Убедитесь, что версия вашего android на смартфоне — 4.4 или выше.

- Установите приложение на свое устройство с поддержкой NFS. Скачать его вы можете с «Google Play» маркета.

- Зайдите в приложение и кликните на кнопку «Добавить карту».

- Впишите требуемые данные в появившееся поле, либо отсканируйте данные с карты, поднеся ее к камере устройства.

- Примите условия «МТС Банка» и «Google».

- Подтвердите разрешение на привязку карты поступившим в сообщении паролем.

- Подождите окончания операции и добавления карты.

«Apple Pay»

«Apple Pay» – это платежный сервис для владельцев iPhone. Как и в «Android Pay», оплата производится легким касанием руки.

Добавление МТС карт происходит следующим образом:

- Откройте программу на «Wallet» устройстве.

- Нажмите значок «плюс» в правом углу экрана.

- Выберите пункт «Добавит платежную карту».

- Следуйте инструкциям приложения.

«Apple Watch»

Для привязки карты к «Apple Watch» необходимо:

- Зайти в приложение «Apple Watch» на «iPhone».

- Нажать на «Wallet и Apple Pay».

- Выбрать пункт «Добавить банковскую карту».

- Указать данные и подтвердить операцию кодом из полученного от банка СМС.

«Samsung Pay»

«Samsung Pay» – это платежный сервис обладателей смартфонов «Samsung». Его суть, как и у предыдущих сервисов – бесконтактная оплата товаров. Особенностью данного приложения является эмуляция магнитной полосы, позволяющая проводить платеж даже на терминалах, не обладающих функцией бесконтактного платежа.

Схема привязки карты МТС аналогичная предыдущим системам:

- Проверка обновления ПО.

- Вход в приложение «Samsung Pay».

- Нажатие на кнопку «Добавить» либо на символику карты.

- Ввод реквизитов вручную либо с помощью считывателя карты.

- Соглашение со всеми условиями банка кликнув на «Принять все».

- Введение кода, полученного в СМС – оповещении.

- Оставление подписи стилусом или пальцем.

- Сохранение данных.

- Карта готова к оплате.

Общие сведения

Практические все банковские организации разрешают своим клиентам доверять полномочия по погашению кредита третьим лицам. В их роли могут выступать:

- родственники;

- друзья;

- коллеги;

- специально нанятые работники и т.д.

Внести сумму платежа на счет заемщика разрешается гражданину, у которого есть соответствующий документ доверенность на погашение кредита. Помимо наличия бумаги, существует еще несколько требований: доверенное лицо должно быть совершеннолетним, дееспособным гражданином РФ. Люди, не соответствующие перечисленным условиям, не смогут внести за заемщика необходимую сумму для погашения ежемесячного платежа.

Деловая бумага должна быть заверена нотариально, только тогда она будет обладать юридической силой. Также доверенное лицо должно знать следующую информацию:

- Ф.И.О. заемщика;

- номер кредитного договора.

Чтобы внести деньги за клиента банка, человек, на которого возложены полномочия, должен будет предъявить свой паспорт гражданина РФ и указанные выше реквизиты.

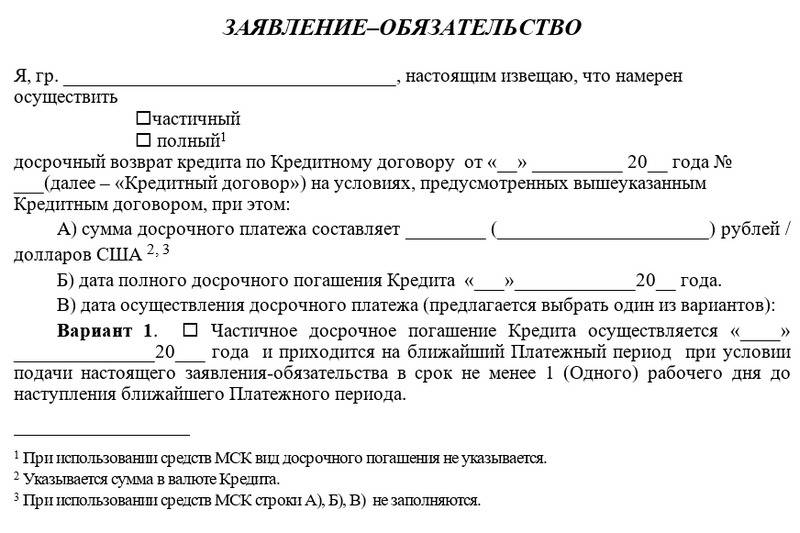

Полное или частичное? Правила погашения займов

В кредитном договоре содержится специальный пункт, в котором определены условия погашения займа. Заемщику предоставляется возможность досрочно частично либо полностью вернуть банку деньги.

Если позволяют возможности, выбирают полный расчет с кредитором. В этом случае нужно внести сумму остатка долга по кредиту и проценты за время пользования. Правильно рассчитать необходимую сумму помогут специалисты банка.

Это важный момент: ведь если останется непогашенная задолженность по процентам, банк начислит штрафы и пени, испортит кредитную историю. Поэтому, после полного возврата суммы нужно убедиться в отсутствии претензий кредитора, получить справку о закрытии ссудного счета.

Но зачастую, особенно при крупной сумме займа, собрать сразу всю сумму бывает затруднительно. Тогда стоит воспользоваться правом частичного досрочного возврата. Это принесет экономическую выгоду: при погашении основного тела кредита, уменьшается сумма процентов на остаток долга.

Заемщик может выбрать предпочтительную схему уменьшения долга:

- снизить сумму ежемесячного взноса. Этот вариант позволит уменьшить нагрузку на личный бюджет. И хотя экономия на процентах здесь не так значительна, как во втором варианте, сегодня способ больше востребован. Это объясняется экономической нестабильностью и желанием людей снизить текущие расходы;

- уменьшить срок кредитования. При этом варианта регулярные платежи остаются неизменны, а период кредитования уменьшается. Способ для практичных заемщиков, стремящихся к максимальной финансовой выгоде.

При частичном возврате долга меняется график платежей. Банк произведет перерасчет кредита, уменьшит проценты и изменит срок либо сумму взносов. Все изменения легко увидеть в таблице нового календарного графика.

Клиенты банков со стажем помнят о дифференцированных платежах по кредиту. Сегодня такая схема практически не применяется: банки ставят правилом возврат кредита аннуитентными платежами.

Это означает, что в течение всего срока заемщик платит банку равные суммы, в которые входят основной долг и проценты. При этом доля процентов максимальна в течение первой трети срока, и постепенно снижается к окончанию. Поэтому, досрочное полное или частичное погашение кредита особенно выгодно на ранних его стадиях.

https://youtube.com/watch?v=vxRkGVUUnyw%3F

«СОГАЗ» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Важно! В некоторых СК есть сервисы онлайн-подачи заявления о возврате. В таком случае документ заполняется на ПК, потребуется электронная подпись заявителя

Ответ направляется гражданину на электронную почту.

В дальнейшем для оспаривания отрицательного решения достаточно распечатать сам документ или скопировать его на карту памяти, если он заверен усиленной электронной подписью.

Что это такое

Каждый выданный банком займ подразумевает помимо основного долга (тела кредита) и расходы на его обслуживание.

Такие займы состоят из:

- начисляемых процентов;

- комиссий;

- единовременных платежей.

Если ссуда погашается досрочно, то клиент банка имеет возможность сократить эти дополнительные расходы. Об этом подробно расписывается в условиях договора – юридического соглашения между банком и заемщиком, в части прав и обязанностей сторон. Выдержка из типичного банковского договора, ч. 25.2, регламентирует такое право заемщика:

Законодательно досрочное погашение ссуды регламентируется поправками к ст. 809 и ст. 810 ГК РФ. Следует сказать, что до недавнего времени заемщики такого права не имели, пока не были внесены поправки к этим законам.

Это касается и ссуд, взятых в период до принятия поправок, т.е. до 01.11.2011 года. Такое право заемщика реализуется при одном условии: нужно уведомить банк о своем намерении досрочно погасить ссуду за 30 дней до даты его реализации.

Причем банкам предоставляется право на свое усмотрение корректировать этот период в сторону уменьшения. В соответствии с п. 2 ст. 810 ГК РФ проценты за пользование ссудой в этом случае должны быть начислены только до даты фактического пользования ею. Что это значит?

Если, например, договор был оформлен на период 36 месяцев, а погашен в течение 24 месяцев, то проценты должны быть начислены банком только за 24 месяца.

Как оформить досрочный возврат денег

Порядок досрочного погашения в каждом банке свой, его условия прописаны в договоре. Мы обсудим основные принципы и дадим практические советы по оформлению процедуры возврата денег.

Подавляющее число банков придерживаются следующей схемы расчетов:

- за 30 дней до даты внесения средств, клиент ставит банк в известность о предстоящей операции. Для этого нужно заполнить заявление установленного образца. Образец заявления получают в офисе банка или на сайте;

- в течение этого периода банк рассмотри заявку и даст разрешение. Обычно клиенты извещаются звонком менеджера. Он напомнит о правилах внесения суммы в период оплаты очередного взноса.

Это важно знать клиентам, планирующим частичный возврат денег: если даты платежа приходятся на расчётный период, то банк сначала спишет сумму обязательного взноса и процентов. Остаток на счете клиента пойдет в погашение досрочного платежа

Поэтому, нужно позаботиться, чтобы на счете оказалась сумма, равная регулярному взносу (с процентами) и досрочному взносу. Пример: если аннуитентный платеж составляет 8500 рублей в месяц, а досрочный взнос планируется в сумме 10 000 рублей, на счет нужно внести 18 500 рублей.

Еще один важный нюанс: зачисление сумм на счет может занять определенное время. Например, перевод денег из другого банка займет от двух до пяти дней. Указывая в заявлении дату досрочного погашения, нужно обеспечить поступление денег. В противном случае заявка аннулируется.

После проведения операции банк зафиксирует изменение условий. После полного погашения договор расторгается. Мы рекомендуем заемщикам получать документальное подтверждение. Справку банка о закрытии счета и отсутствии долга по кредитному договору стоит сохранить, это свидетельство положительной кредитной истории. Если кредит был обеспеченным, нужно получить в банке закладную и высвободить объект залога.

После частичного возврата изменится график расчетов. В этом случае клиент может его получить на бумажном носителе, в офисе банка, либо в личном кабинете интернет-банкинга.

Мы привели пример самого распространенного порядка погашения займов. Но могут быть другие варианты, банки совершенствуют свой сервис и предлагают клиентам удобные системы расчетов.

Например, сегодня простой процесс погашения предлагают ВТБ 24 и Сбербанк. Клиентам не нужно посещать офис и заполнять бланки, достаточно отправить сообщение и обеспечить наличие денег к дате списания. Таким образом, можно составить заявление за два шага:

- позвонив на номер контактного центра, выбрать в меню нужную функцию:

- отправить сообщение с датой и суммой платежа.

Как видно из приведенного выше описания, дополнительные документы для погашения долга не требуются. Список документов для досрочного погашения ограничивается паспортом заемщика и его заявлением. При пользовании электронными сервисами и эти бумаги не потребуются.

Некоторые правила

Не всегда досрочная оплата долга выгодна заемщику. Особенно в случае ипотеки. Для начала нужно определиться с целями и задачами, которые можно решить таким образом. Результаты требуют тщательного анализирования на предмет реальной выгоды.

Внимательно изучите договор. У каждого банка свои порядки и условия досрочного погашения. Предварительные расчеты можно провести самостоятельно, но в их правильности стоит убедиться посредством обращения к сотруднику финансовой организации.

Заявление подается за 30 дней, но чаще всего срок сокращается. На счет вносится вся нужная сумма денег. После чего стоит ждать списания. До этого дня будут начисляться проценты, которые тоже нужно будет выплатить.

Нельзя гасить кредит платежами меньшими, чем указано в договоре. Это серьезное нарушение условий кредитования. На заемщика могут быть наложены штрафные санкции. Но это возможно в некоторых случаях при оформлении:

- дополнительного соглашения;

- договора о рассрочке;

- договора об отсрочке.

Некоторые люди используют счет как накопительный. Они перечисляют на него большие суммы. С него идет списание только ежемесячных платежей. В таком случае достаточно того, чтобы остаток покрывал это сумму.

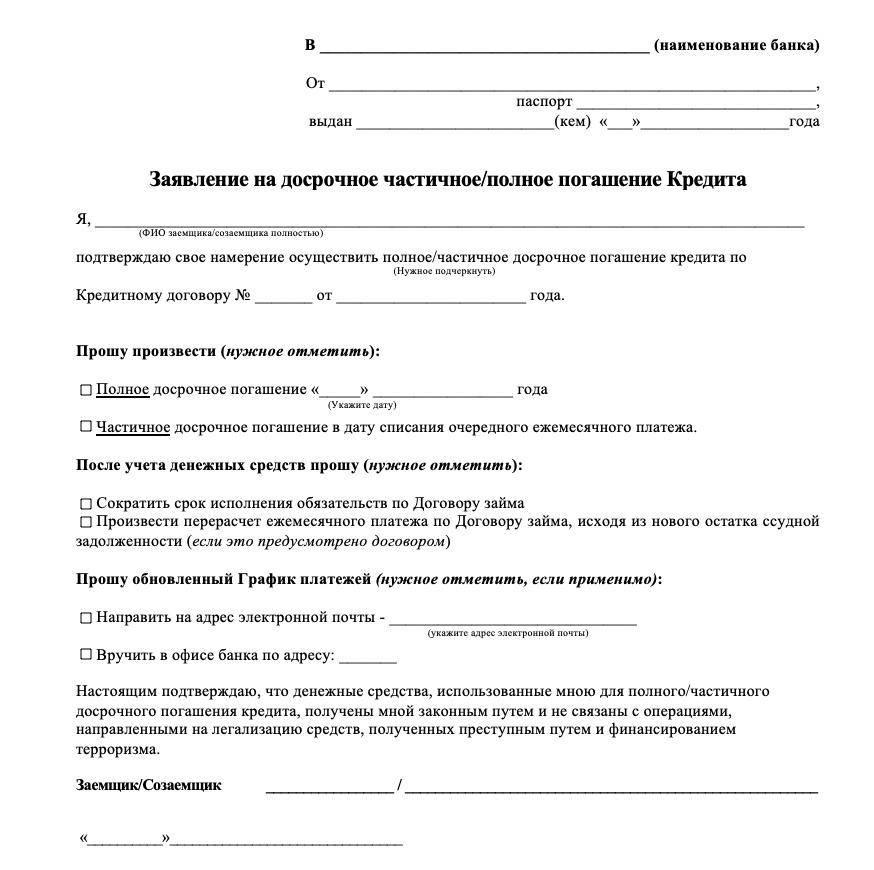

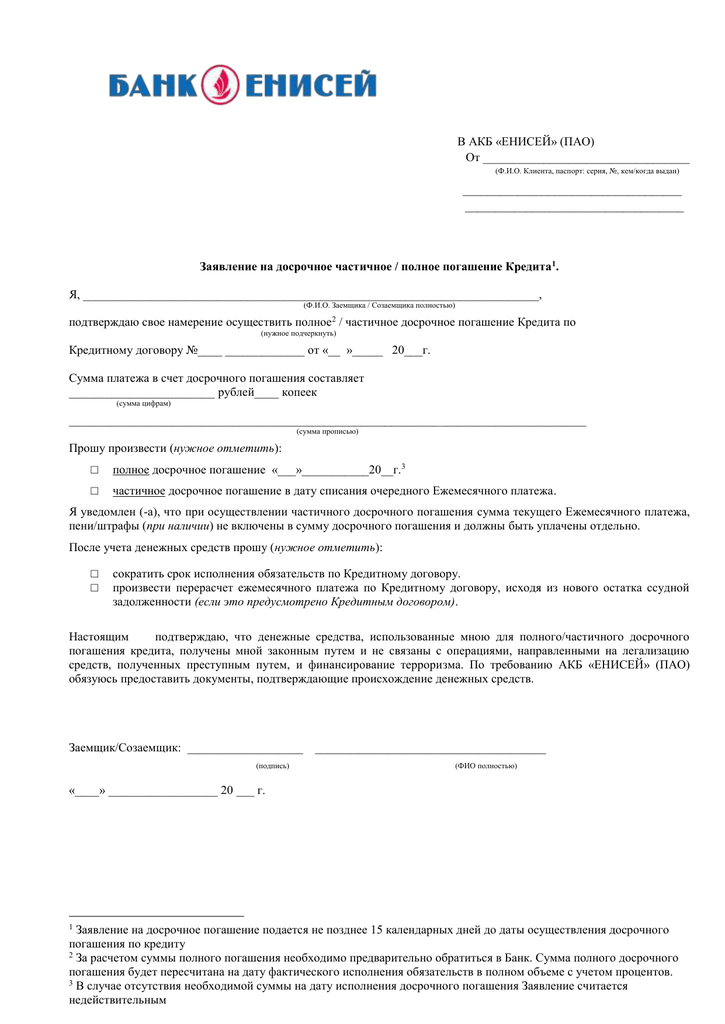

Как и где писать заявление на досрочное погашение кредита

Полностью вернуть кредит или частично досрочно можно 3-мя способами: в офисе кредитора, через личный кабинет в системе онлайн-банк, мобильное приложение. Самый продолжительный и энергозатратный способ – посещение отделения. Его выбирают те, кто не разбирается в «этих ваших интернетах».

Нет ничего проще, чем погасить задолженность онлайн. Процедура занимает 2-3 минуты, заявка рассматривается в течение дня, но чаще – около часа. Писать ничего не нужно, достаточно выбрать в меню соответствующий пункт и подтвердить заявку ЭЦП (смс-код).

Чтобы написать заявление в офисе, необходимо взять с собой документ, удостоверяющий личность, дойти до отделения, пробить номерок, дождаться своей очереди, получить бланк заявления, заполнить его от руки, передать сотруднику вместе с деньгами, дождаться завершения манипуляций и выдачи справки об отсутствии задолженности.

Право на досрочное погашение

Общее право на досрочное исполнение кредитных обязательств закреплено в ст.810 ГК РФ.

Согласно закону:

- такое право распространяется на все виды кредитных (заемных) обязательств, не обусловленных предпринимательской деятельностью;

- оно не может быть ничем ограничено, кроме условий договора, но последние не могут противоречить закону и ухудшать положение заемщика по сравнению с тем, что установлено на законодательном уровне;

- возможен как полный расчет, так и частичный – без ограничений;

- единственная обязанность заемщика – своевременно, не менее чем за 30 дней, уведомить кредитора о своем намерении.

Условиями кредитного договора может быть установлен конкретный порядок досрочного исполнения обязательств, в том числе сокращены сроки уведомления, а также подробно определены процедурные нюансы. Условия договора детализируют право заемщика, но не могут его ограничивать или ставить под условие.

При ипотеке действуют все те же самые нормы, что и при любых иных видах кредитования, однако, прежде чем решиться досрочно погашать кредит, очень важно определить, будет ли это выгодно и насколько. При аннуитетной системе расчетов по кредиту заемщик обязан ежемесячно вносить равнозначную сумму, которая складывается из тела кредита и процентов

Это довольно-таки удобно для заемщика, но вся хитрость заключается в том, что первично он в большем объеме погашает проценты, а не основной долг. По мере расчетов ежемесячная сумма выплаты по процентам снижается, а сумма выплаты по основному долгу увеличивается. Выгода банка очевидна – он зарабатывает на процентах

При аннуитетной системе расчетов по кредиту заемщик обязан ежемесячно вносить равнозначную сумму, которая складывается из тела кредита и процентов. Это довольно-таки удобно для заемщика, но вся хитрость заключается в том, что первично он в большем объеме погашает проценты, а не основной долг. По мере расчетов ежемесячная сумма выплаты по процентам снижается, а сумма выплаты по основному долгу увеличивается. Выгода банка очевидна – он зарабатывает на процентах.

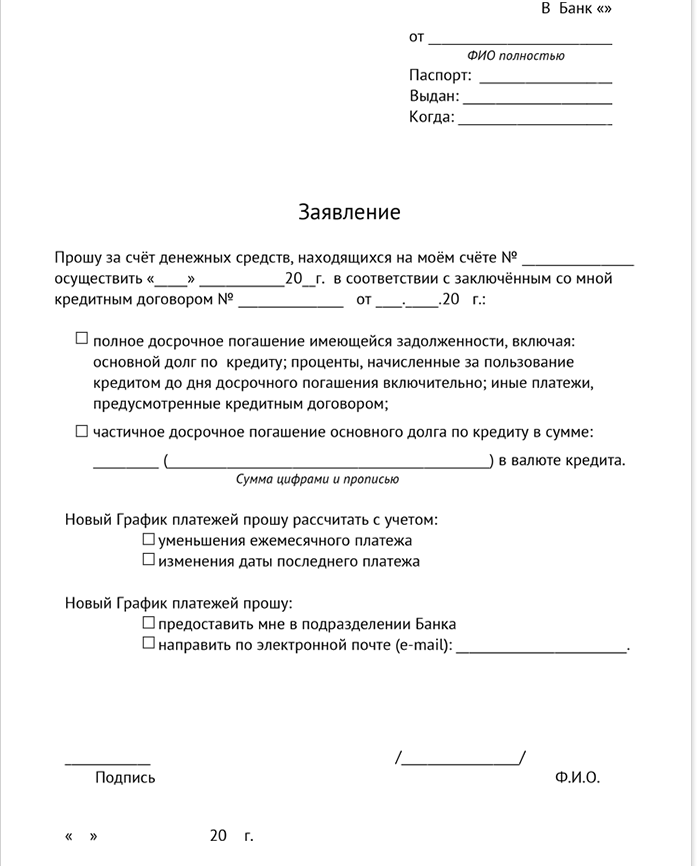

При погашении аннуитетного кредита возможны два способа досрочного частичного погашения. Как правило, конкретный способ оговаривается в договоре, а если нет – определяется заемщиком при подаче заявления и согласовывается с банком. При первом способе целью является снижение плановой суммы платежа, при втором – сокращение срока кредитования.

Со стороны заемщика очень важно при подаче заявления четко оговорить, какую цель он преследует. Иначе все суммы, превышающие ежемесячный платеж, будут просто скапливаться на счете заемщика (ссудном счете) и списываться банком согласно графику платежей, не влияя ни на уменьшение планового платежа, ни на сокращение срока кредитования

Заявление клиента может служить основанием для автоматического изменения графика, но далеко не всегда. Если автоматически это невозможно (следует уточнять в банке), необходимо получить новый график.

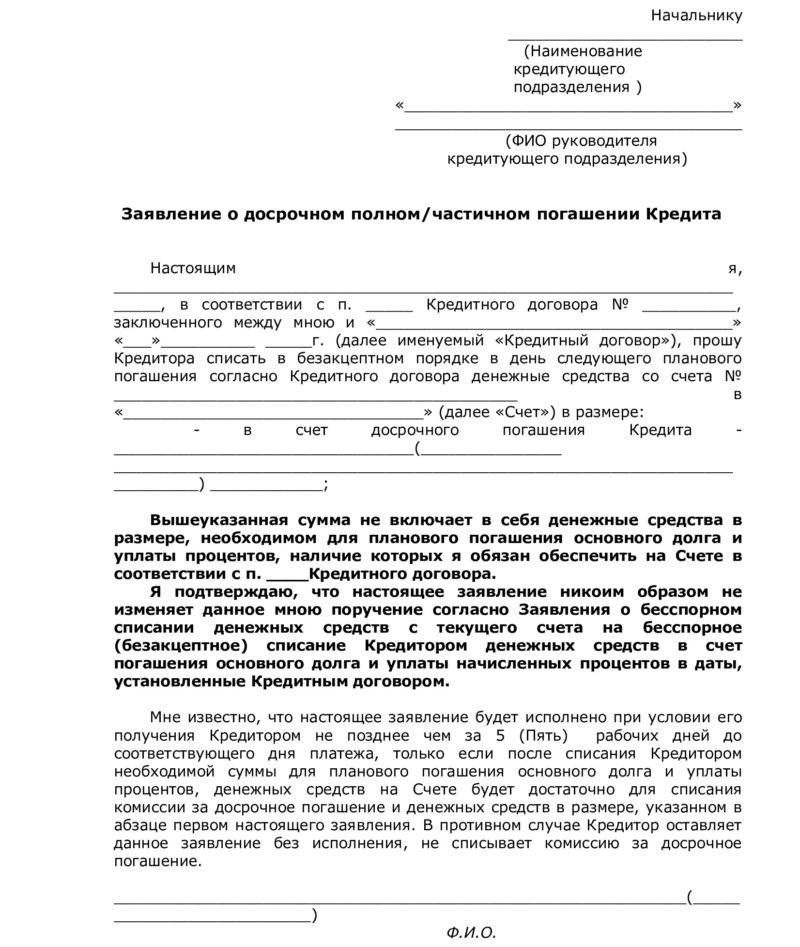

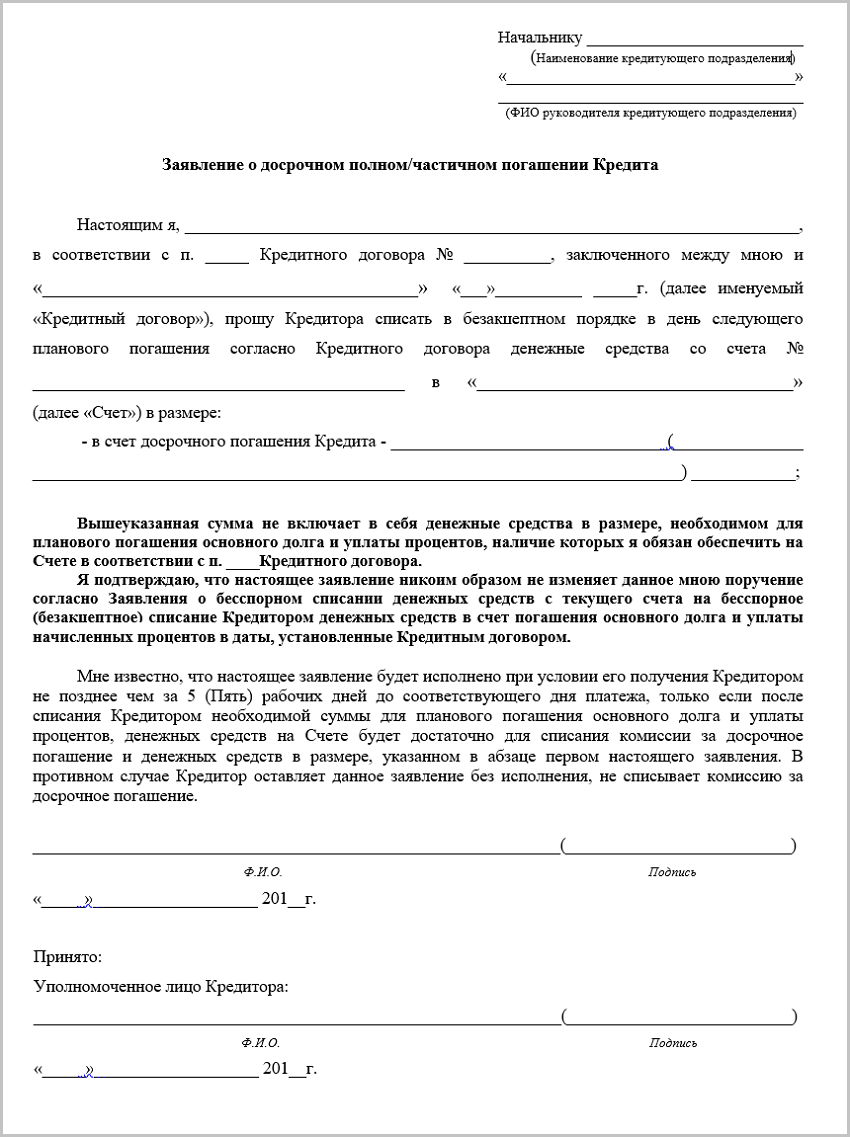

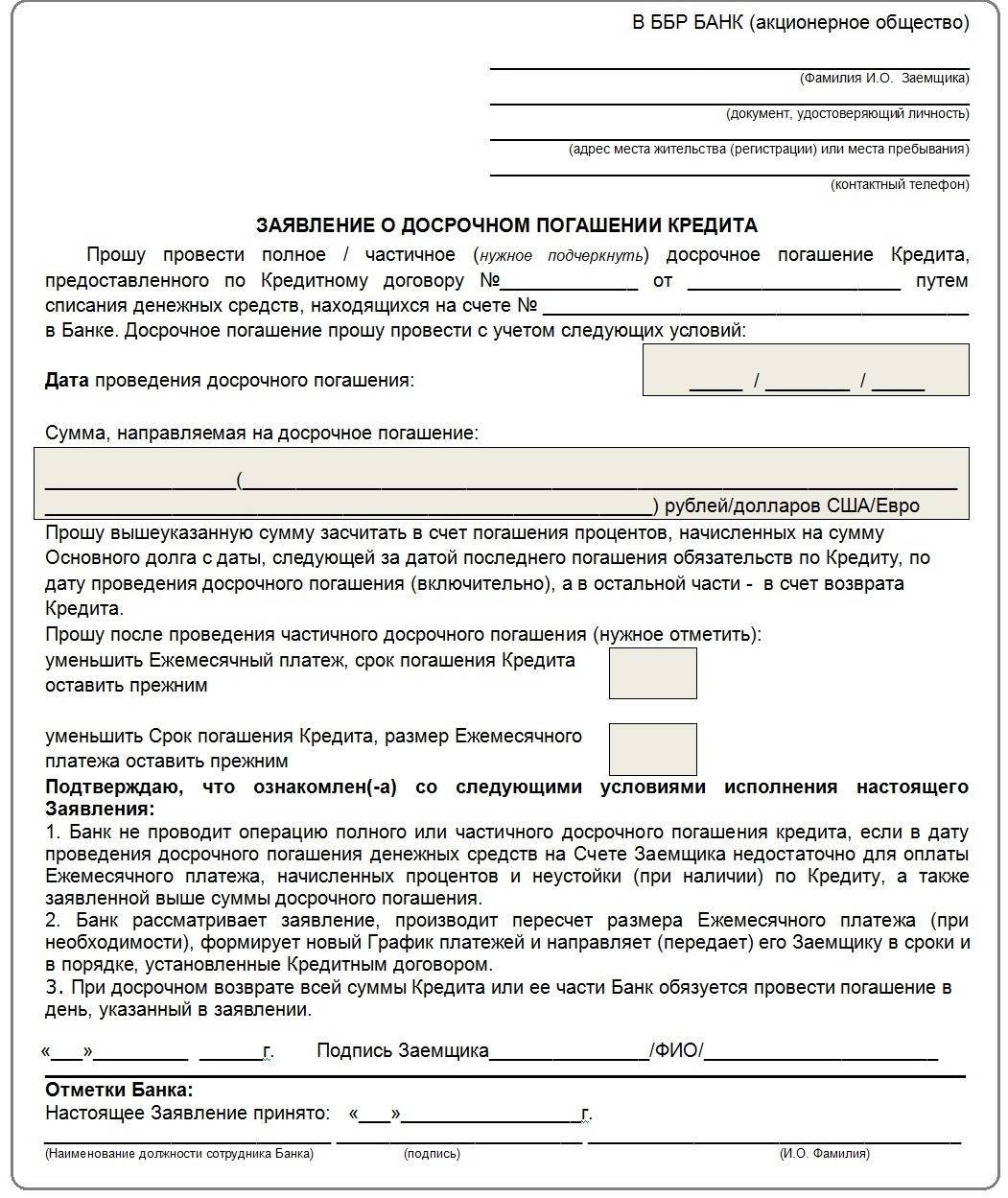

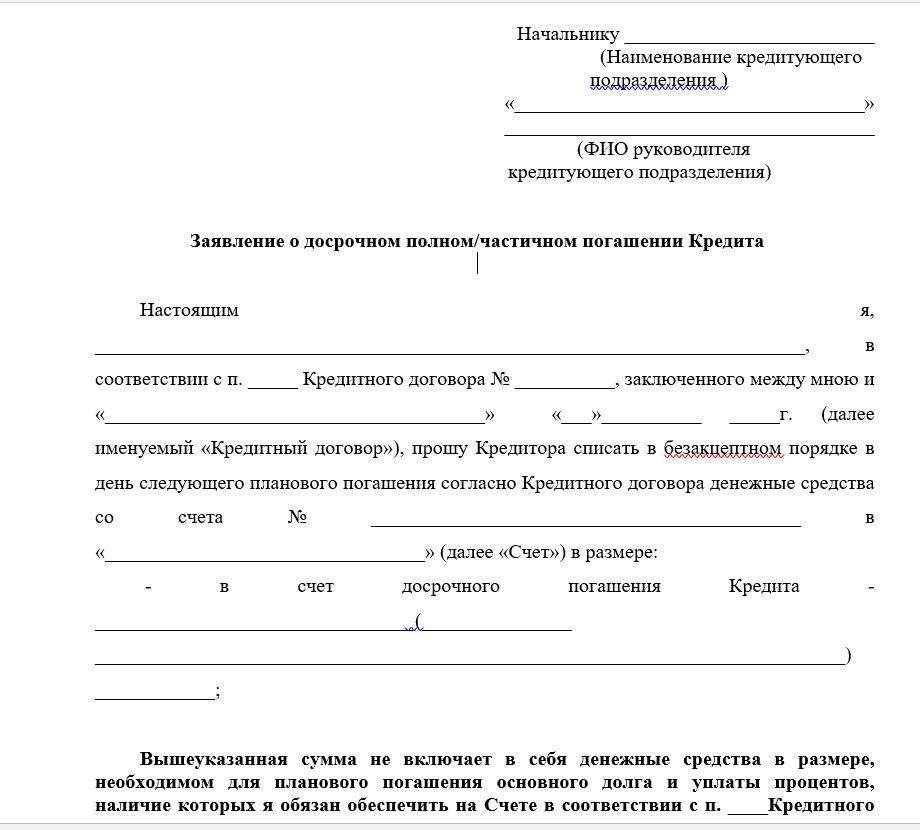

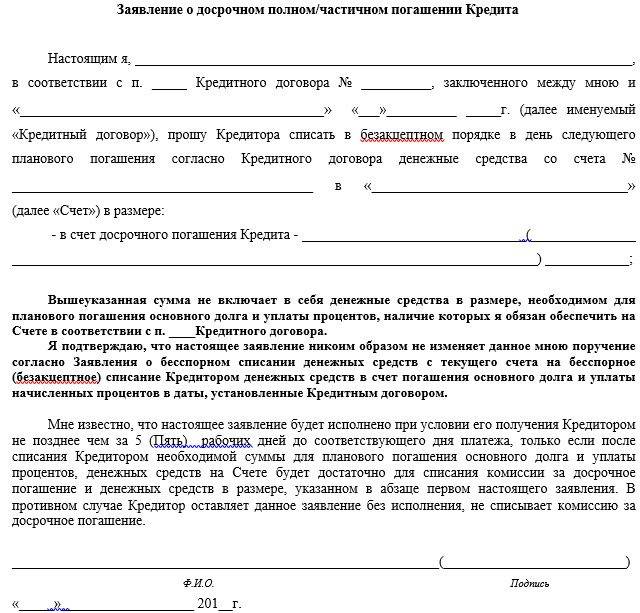

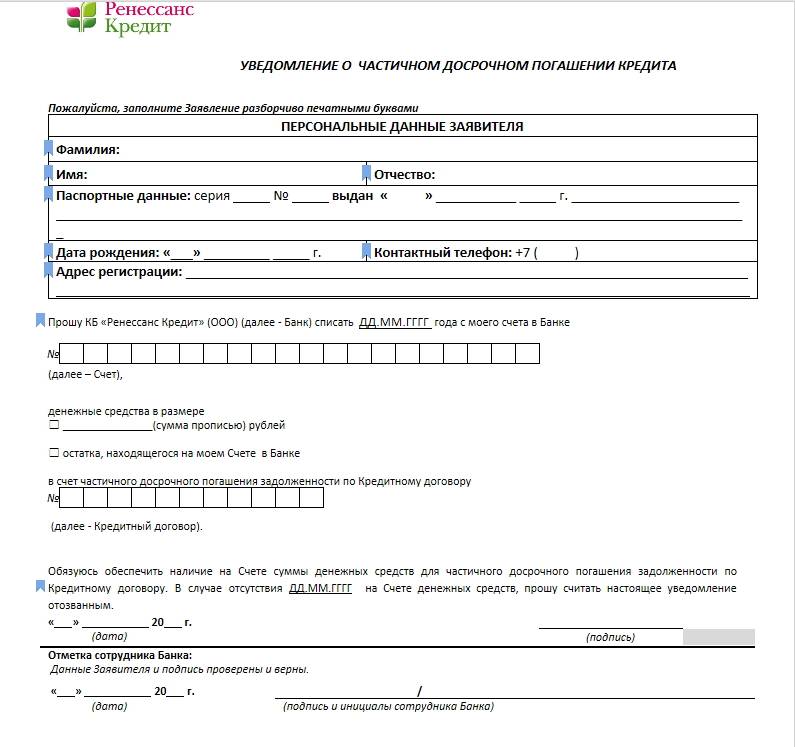

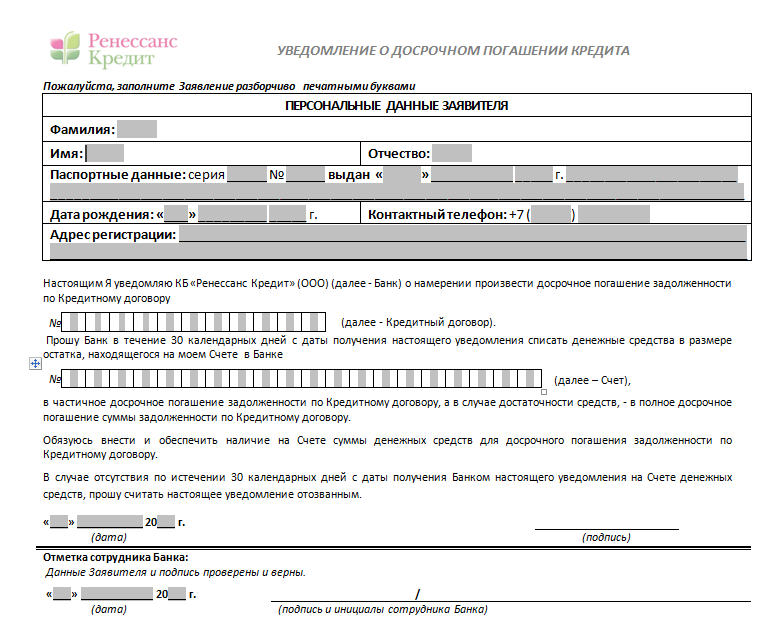

Бланк заявления на безакцептное досрочное погашение кредита

Безакцептное списание всей находящейся на счете суммы на день платежа довольно-таки удобно и обычно влечет автоматическую корректировку графика погашения кредита. Если же списывается только плановая сумма, ее можно увеличить, написав соответствующее заявление в банк и определив, какую цель вы преследуете – уменьшить срок кредита или снизить размер будущих плановых платежей. После исполнения банком заявления необходимо получить новый график.

Заявление на возврат излишне уплаченных процентов по кредиту

Проценты по кредиту насчитываются двумя способами – аннуитетным и дифференцированным. Последний подразумевает начисление процентов лишь на остаток задолженности. Это значит, что при дифференцированном способе начисления сумма ежемесячного платежа уменьшается к концу срока выплаты. И если заемщик досрочно погашает ссуду в банке, то ставка применяется только на период фактического пользования заемными деньгами.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Совсем другой случай с займом, который подразумевает аннуитетный способ погашения. Ежемесячный платеж будет являться в таком случае одинаковым, то есть начисляться равнозначными суммами. И в его расчете присутствует часть от оплаты тела займа и часть процентной выплаты, изначально рассчитанной на всю сумму долга. Причем если взять распечатку выплаты платежей, то будет видно, что в первые месяцы потребитель оплачивает банку преимущественно проценты за пользование заемными средствами, а к окончанию срока большую часть ежемесячного платежа составляет уже тело займа.

Поэтому если потребительский или ипотечный кредит был оформлен аннуитетным способом (а в большинстве случаев банк начисляет именно так), тогда по собственной инициативе финансовое учреждение не будет возвращать переплату. И чтобы получить деньги, придется писать в банк заявление на перерасчет.

По потребительскому кредиту

Потребительский займ в банке может оформляться и на полгода, и на 5 лет. Соответственно, за этот срок заемщик может быстрее уплачивать всю сумму кредита. Но вернуть излишне выплаченные деньги можно только, если составить в банк заявление на возврат процентов по потребительскому кредиту, образец которого можно посмотреть на сайте.

Кроме этого заемщик имеет право вернуть страховку, если она была предусмотрена договором. Если с момента оформления страховки прошло меньше месяца, то вернуть можно полный взнос. Если же страховка оформлена до полугода назад, то можно вернуть 50% от суммы взносов.

По кредиту в Сбербанке

Законодательство РФ предусматривает порядок подачи в любом банке заявление на возврат процентов по кредиту в Сбербанке образец. Такое заявление в Сбербанке на пересчет подается за месяц до даты желаемого погашения займа. В тексте заявления на возврат излишне уплаченных денег указываются:

- персональные данные заемщика;

- номер кредитного договора;

- сумму к погашению;

- дату перечисления средств в банк;

- способ погашения – уплата наличными или же с банковского счета.

Если займ будет погашаться полностью, то желательно предварительно получить выписку из банка о точной сумме задолженности. В противном случае на счете могут остаться копейки долга, на которые могут пересчитывать деньги и даже начислять пеню. За короткий срок долг вырастет, и банк поставит перед своим клиентом очередное финансовое обязательство – заемщик снова будет должный платить деньги.

Что делать, если банк требует выплаты раньше срока

Типичная схема досрочного возврата, существующая во многих банках, выглядит следующим образом.

Действие 2

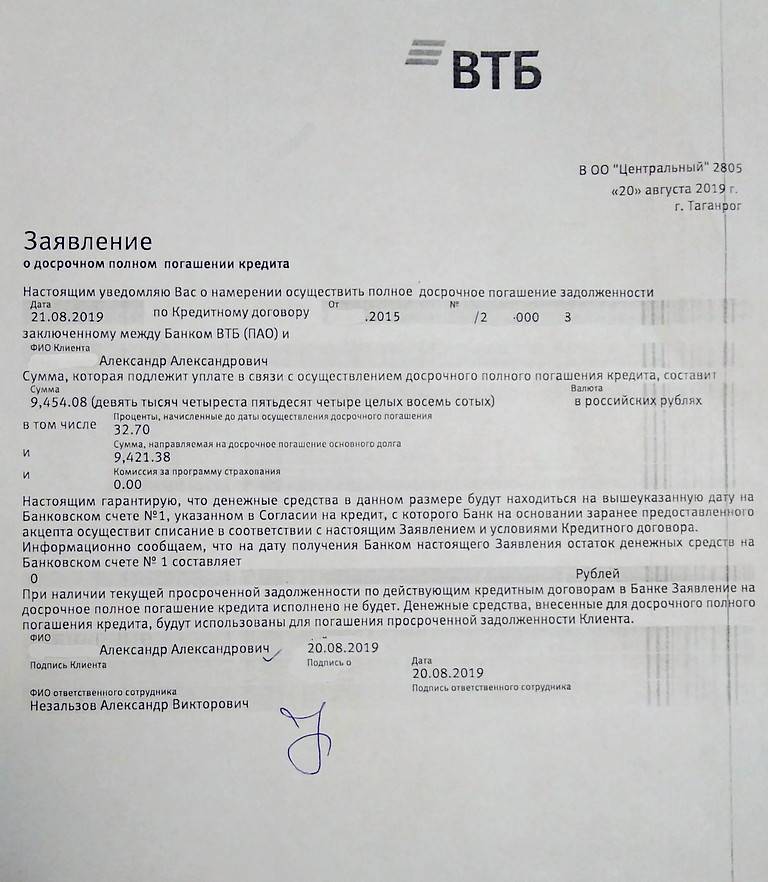

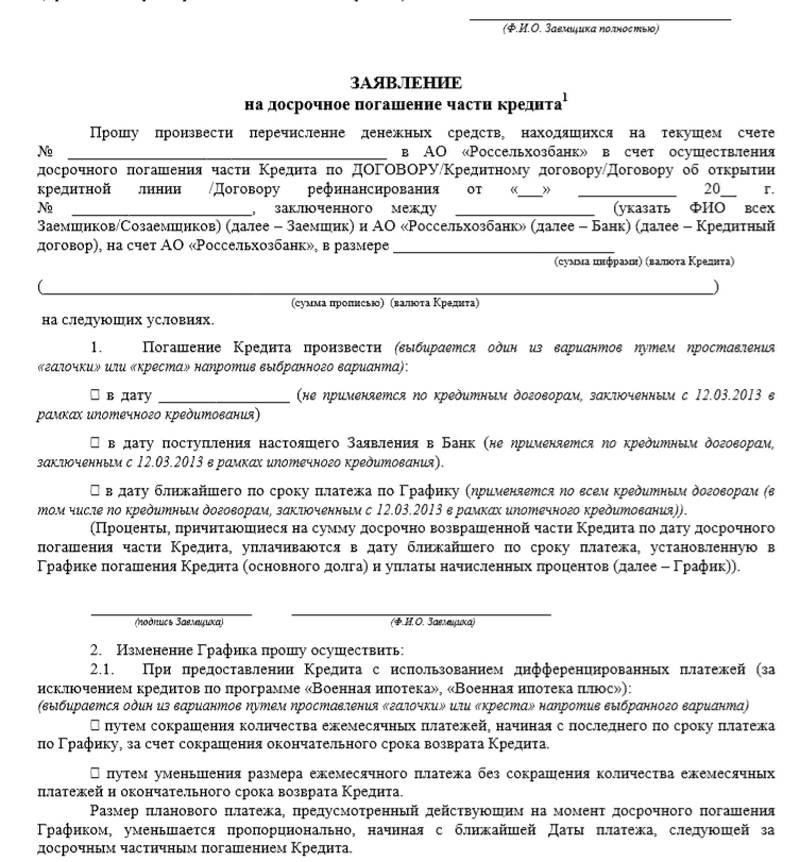

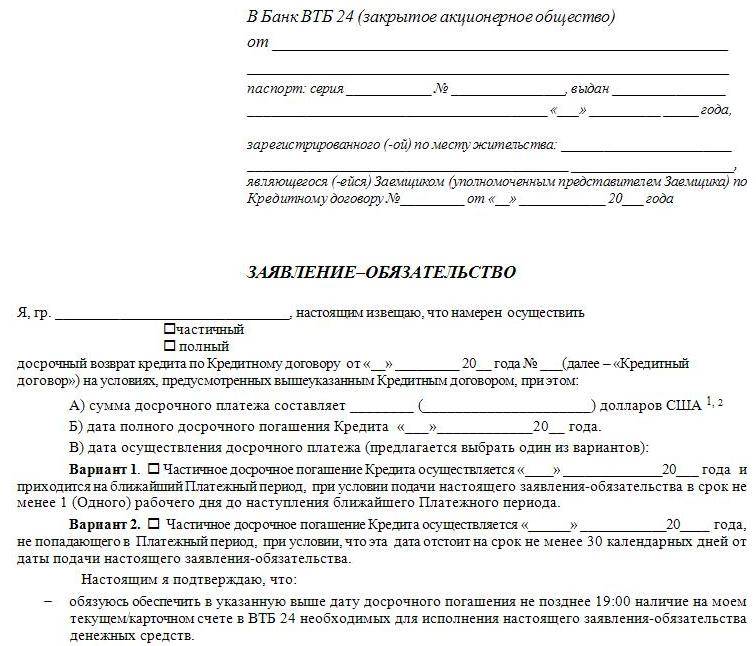

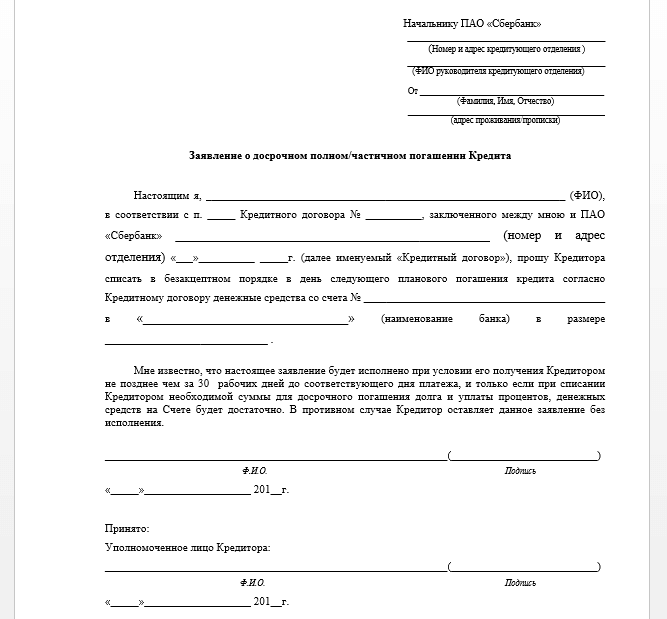

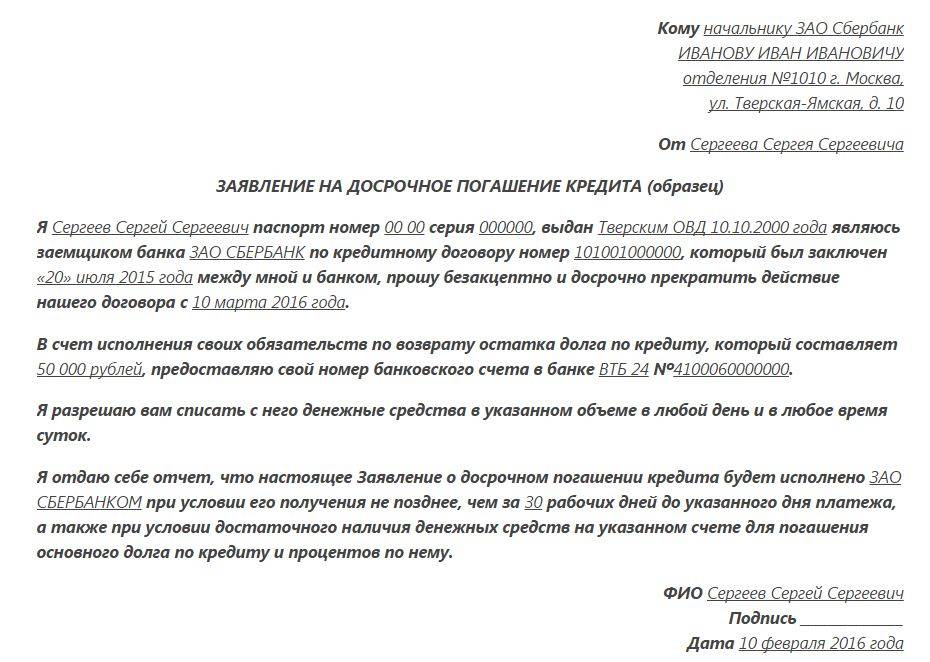

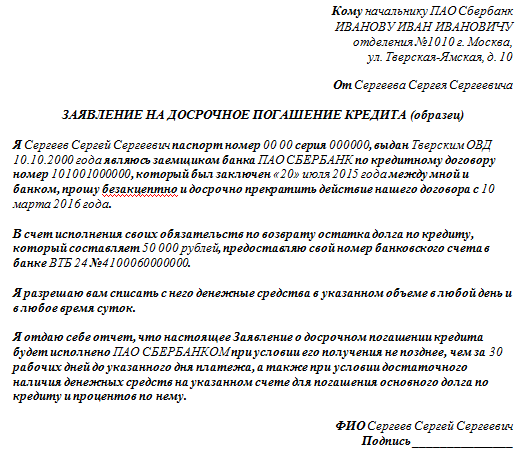

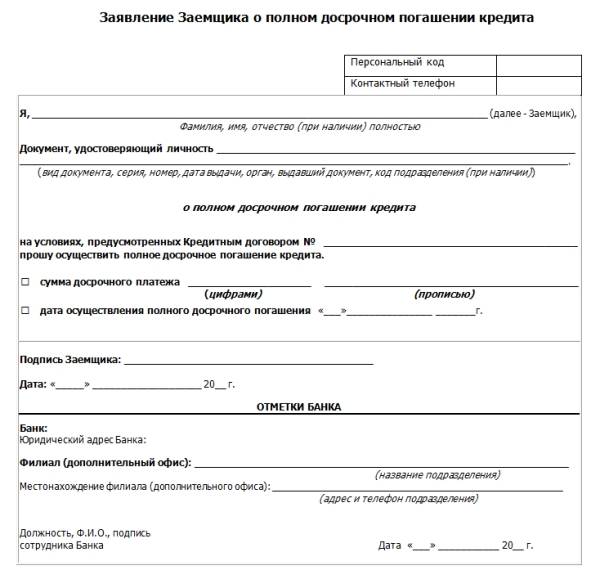

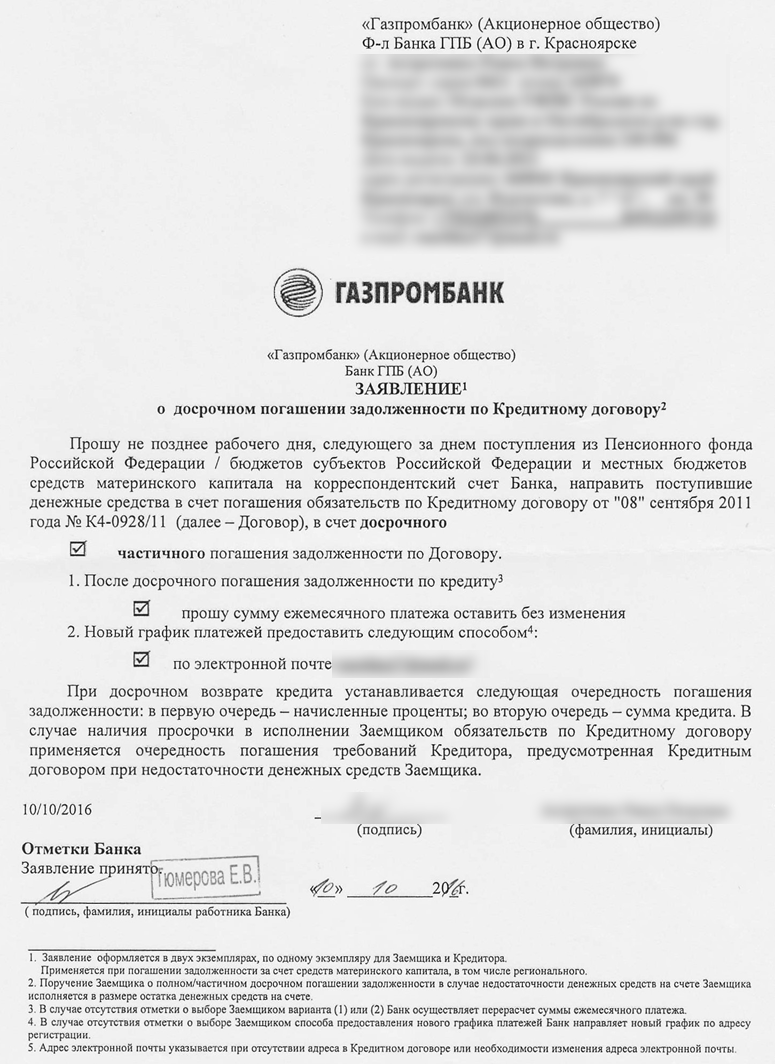

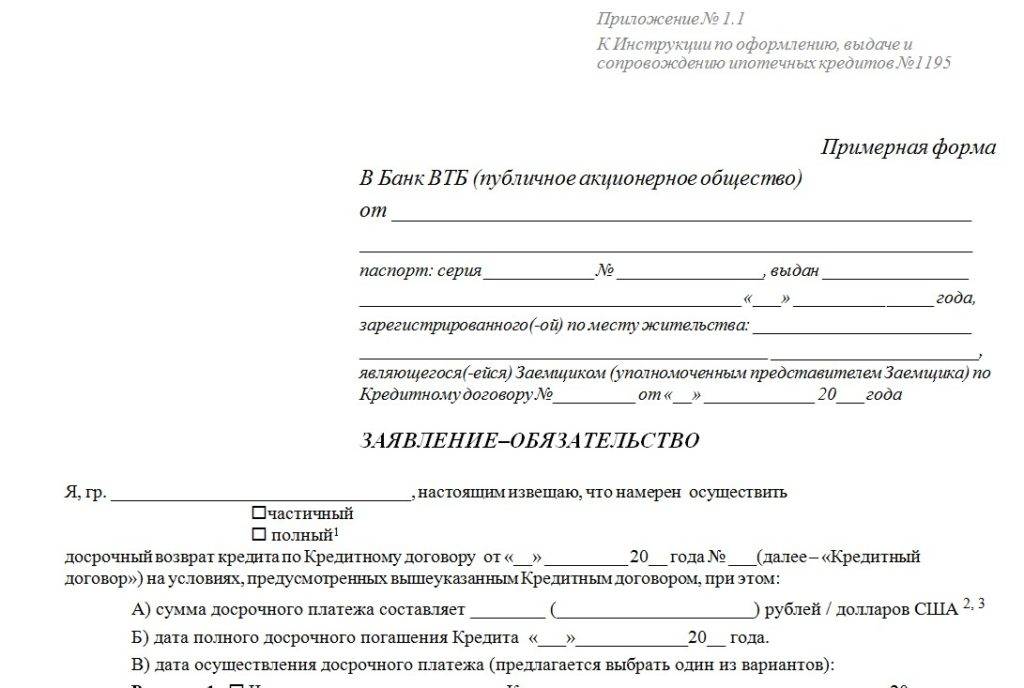

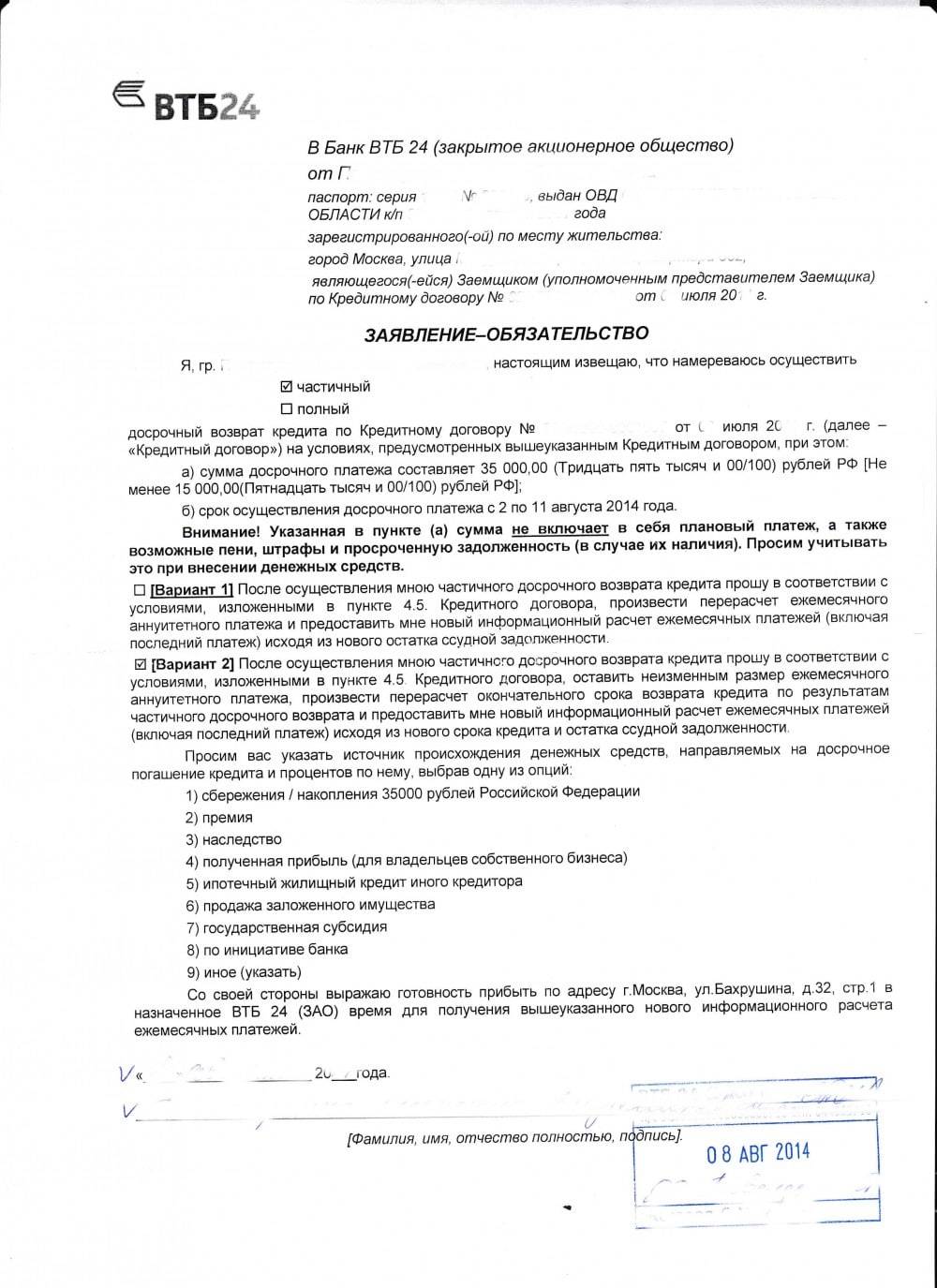

Посетите банк и подайте уведомление о вашем намерении погасить досрочно ссуду. Форма уведомления устанавливается каждым банком своя. Например, образец заявления на досрочный возврат кредита в Сбербанке представлен ниже.

Желательно оставить у себя копию такого документа. У некоторых банков есть на этот случай онлайн-услуга. На сайте банка ее без труда можно найти.

Чтобы окончательно рассчитаться с банком, следует узнать у инспектора размер подлежащей погашению суммы денег. Обычно такую сумму оглашают немедленно, но согласно ч.7 ст.11 ФЗ РФ №353 срок может быть продлен до 5 календарных дней.

При этом либо уменьшится срок выполнения договорных обязательств, либо производится перерасчет кредита при досрочном погашении и остается неизменным срок действия договора.

Действие 3

Полученный размер требуемой суммы внесите на свой кредитный счет. Советуем внести сумму, немного большую предполагаемого вами платежа. Почему?

При перечислении денег банком всегда взымается некий процент.

Деньги вносите не точно в оговоренную дату, а на день-два раньше срока. Это нужно для обеспечения операционного времени осуществления транзакции.

Действие 4

Это избавит вас от возможных непредвиденных сюрпризов. Если списание прошло благополучно – получите справку о закрытии договора займа и отсутствии к вам претензий у банка.

При полном погашении долга не требуется пересчет графика, поэтому дата внесения окончательной суммы не ограничивается временными рамками.

Заявление в банк о погашении кредита. Образец заполнения и бланк 2020 года

Заявление в банк о погашении кредита – общее название двух видов заявлений, касающихся абсолютно разных предметов.

Заявление в банк о погашении кредита – общее название двух видов заявлений, касающихся абсолютно разных предметов.

Файлы в .DOC:Бланк заявления в банк о погашении кредитаОбразец заявления в банк о погашении кредита

Так, заявлением о погашении кредита будет называться как письменное оспаривание ошибочных действий банка по начислению процентов на уже погашенный кредит, так и письменно выраженное желание кредитополучателя досрочно погасить кредит.

Несуществующий кредит

В случае если по уже погашенному кредиту приходит извещение банка о наличии задолженности или задолженность списывается с карты бывшего кредитополучателя в безакцептном порядке, следует написать в банк соответствующее заявление, извещающее банк о том, что кредит был погашен.

При этом к заявлению следует приложить платежные документы, свидетельствующие о закрытии кредита.

Если несуществующая задолженность была снята в безакцептном порядке, заявление получает характер претензии к банку о неосновательном обогащении и о возврате незаконно списанных сумм.

В рамках претензии клиент банка имеет право требовать, помимо возврата денег, еще и возмещения морального вреда и других видов ущерба и затрат, так или иначе связанных с незаконным списанием средств.

Досрочное погашение

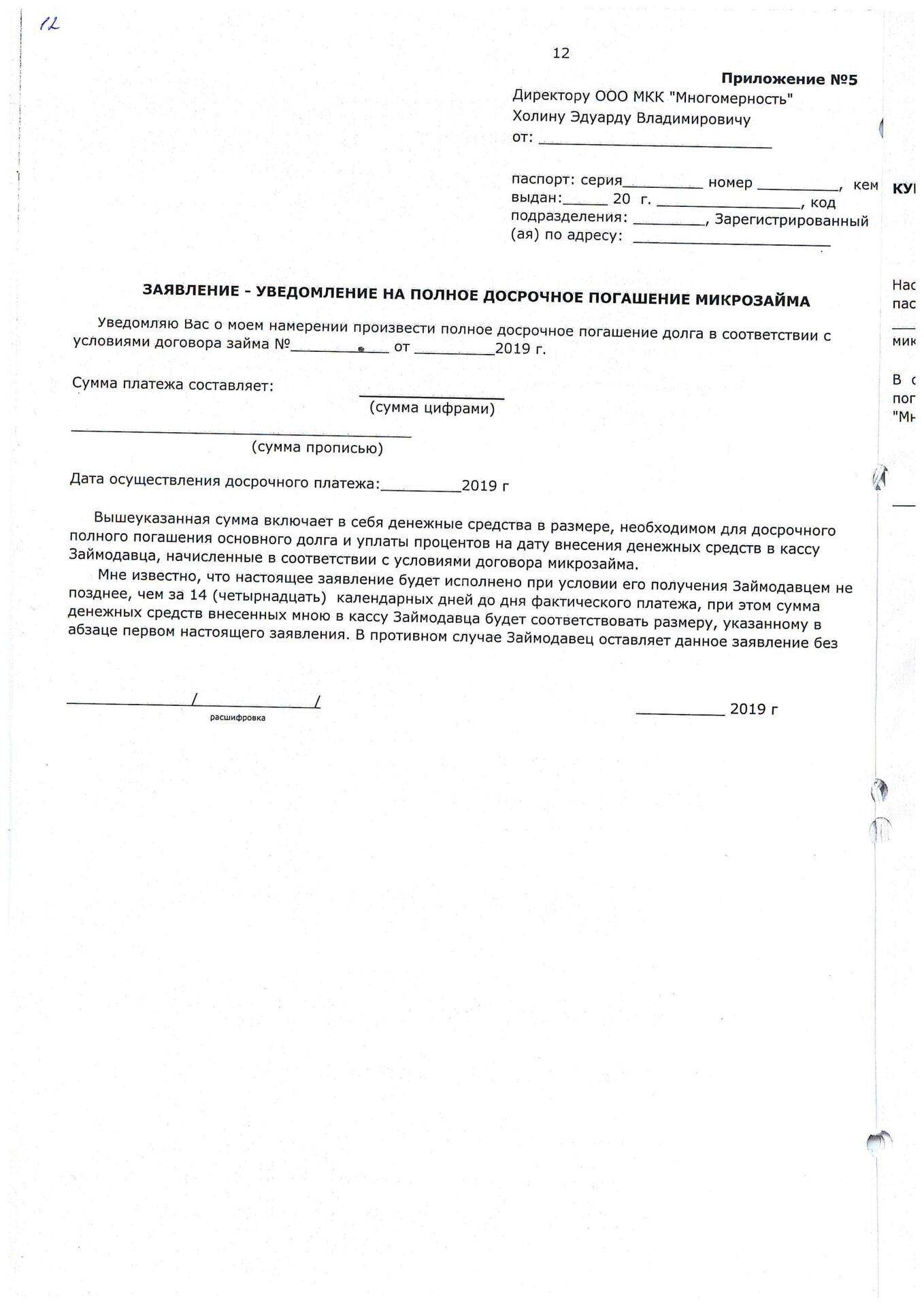

Заявление, выражающее желание кредитополучателя закрыть кредит досрочно является формой уведомления о намерениях клиента реализовать предоставленное ему ФЗ-284 от 19 октября 2011 года право досрочного погашения кредитной задолженности в порядке одностороннего решения.

В соответствии с положениями вышеуказанного закона, банк не может чинить клиенту препятствий в осуществлении намерения при условии соблюдения клиентом правил досрочного погашения, равно как не обладает правом начисления пени или штрафов в связи с досрочным погашением и своей, таким образом упущенной выгоды.

Однако за банком закреплено право рассмотрения заявлений о досрочном погашении кредита в течение 30 дней с момента его поступления.

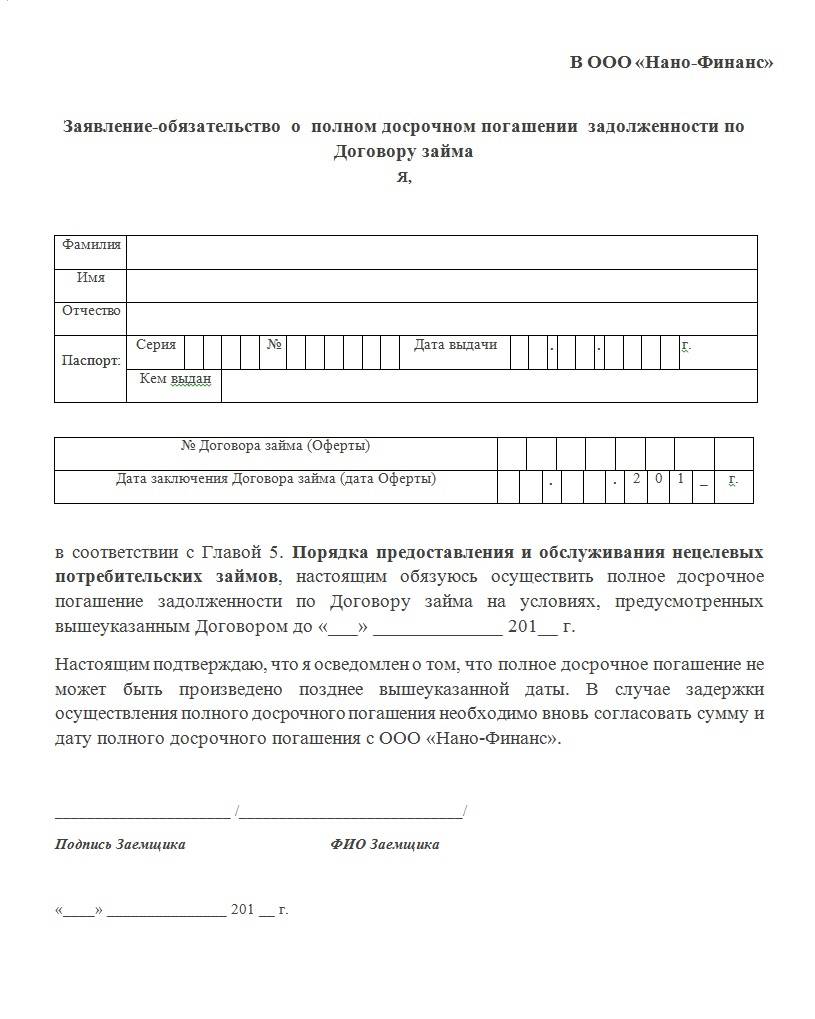

Структура заявления о досрочном погашении

Любое заявление в банк составляется в произвольной форме, если только в самом банке не разработан бланк унифицированной формы для обращений клиентов.

Заявление, написанное в произвольной форме, должно содержать в себе следующие структурные элементы:

- наименование банка с указание номера филиала и его дислокации. Если есть сведения, то можно указать и ФИО руководителя (директора) банка или филиала. Тем не менее, отсутствие ФИО не будет являться ошибкой;

- ФИО (или наименование для юридических лиц), паспортные данные, номер кредитного договора и дата его заключения;

- описательную часть, включающую в себя объяснение причин написания заявления. Например «10.10. 18 года был заключен договор кредита на сумму 1 млн. рублей. На настоящий момент общая сумма задолженности составляет 500 000, который я намерен погасить досрочно 10.10.21 года и тем самым закрыть кредит»;

- дату составления заявление и подпись заявителя.

Заявление желательно составить в двух экземплярах, на одном из которых банковский служащий проставить подпись и печать о получении. Этот экземпляр будет храниться у заявителя, как подтверждение факта направления заявления.

Подготовка к закрытию кредита

Существует два вида погашения – полное и частичное. При полном погашении кредита кредитополучатель погашает в полном объеме тело кредита и проценты за время пользования кредитными средствами.

В заявлении о досрочном погашении кредиты клиент банка указывает день, в который намерен осуществить окончательный расчет.

В момент окончательного расчета клиент банка получает справку об отсутствии задолженности.

Частичное погашение подразумевает уменьшение тела кредита с соответствующим уменьшением размера ежемесячных платежей.

Возврат процентов

При досрочном погашении кредитов с аннуитетным способом погашения следует пересчитать все выплаченные платежи. Дело в том, что при закрытии кредита аннуитетного вида банк получает излишние платежи. Для их возврата после закрытия кредита и получения справки об отсутствии задолженности, потребуется написать в банк заявление на возврат процентов.

В заявлении необходимо указать:

- наименование банка;

- ФИО кредитополучателя, номер договора и дату его заключения:

- дату полного погашения кредита с приложением копии справки об отсутствии задолженности;

- номер счета, на который банку будет предложено перевести излишне выплаченные проценты.

Не исключено, что банк любыми путями попытается отказать в удовлетворении заявления. В этом случае необходимо получить от банка письменный отказ и обратиться с жалобой в суд, в ЦБ РФ или Роспотребнадзор.