Что это такое

Микрофинансовые организации активно предлагают свои услуги самым разным категориям клиентов, оказывая финансовую помощь населению в трудных жизненных ситуациях.

Но при получении займа мало кто задумывает о размере процентов, и том, как он будет его погашать.

В результате МФО вынуждены использовать различные технологии взыскания просроченной задолженности.

Законодательство устанавливает определенные ограничения, в рамках которых должен кредитор взаимодействовать с заемщиком, при проведении процедур по взысканию задолженности.

Они очень часто допускают различные нарушения прав и интересов клиентов, ставя перед собой основную цель – выбить долг любой ценой. В результате страдают и посторонние люди.

Подача претензий непосредственному руководству МФО не приводит к должным результатам, и должник или другое пострадавшее лицо, оказывается вынуждено обратиться для защиты своих прав и интересов с жалобой в различные инстанции.

Фактически жалоба представляет собой один из видов обращений граждан, который отличается наличием четких требований об устранении нарушений.

На подачу таких заявлений распространяются общие правила и нормы действующего российского законодательства.

Какими правовыми актами регулируется деятельность

МФО должны работать в строгом соответствии с ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», ГК РФ и другими нормативно-правовыми актами.

Конституция РФ позволяет любому человеку или организации подавать различные жалобы, чтобы добиться устранения нарушения своих прав и интересов.

Обращения должны быть обязательно зарегистрированы и рассмотрены в соответствии с ФЗ «О порядке рассмотрения обращений граждан», а также внутренними правилами, инструкциями и регламентами конкретной инстанции.

Какие поводы для подачи

Сотрудники таких компаний часто ведут себя неадекватно, требуя от клиента оплаты лишних процентов, пеней, штрафов, совершая ошибки при начислении суммы задолженности.

Можно встретить угрозы физической расправы, разглашение конфиденциальной информации третьим лицам, порчу личного имущества и т.д.

Не всегда страдает непосредственный должник. Звонки круглосуточно продолжаются лицам, которые полностью не имеют никакого отношения к взаимодействию клиента и МФО и т.д.

Все это может стать причиной для жалобы на организацию в различные инстанции, а иногда и поводом для возбуждения в отношении ее сотрудников уголовного дела и привлечения их к ответственности.

Как составить правильно

Составляя жалобу на микрофинансовую организацию необходимо отбросить все эмоции и придерживаться строго делового стиля в обращении.

Максимально четко, подробно и ясно описывать все факт и обстоятельства, по возможности подтверждая нарушения различными документами, аудио-, фото-, видеоматериалами, показаниями свидетелей и т.д.

Чтобы заявление было рассмотрено в установленном порядке, стоит придерживаться ряда простых правил:

| Обязательно должны быть указаны Ф.И.О. и адрес заявителя, иначе жалоба будет считаться анонимной и ее просто проигнорируют | А бумажное заявление также должно быть подписано заявителем |

| Никаких угроз, оскорблений и нецензурных выражений в тексте заявления быть не должно | Их наличие также может стать поводом для отказа в рассмотрении жалобы |

| Старайтесь приводить все факты и доводы в логическом порядке | Это упростит понимание сути обращения, а значит верное решение по нему будет принято быстрее |

| Четко формулируйте свои требования | В жалобе обязательно должно быть указано, чего хочет добиться заявитель – устранения нарушения, привлечение виновных лиц к ответственности и т.д. |

Конкретных форм для обращения законодательство также не содержит, хотя содержит определенные требования к его содержанию.

Рекомендуется придерживаться определенной структуры заявления, приведенной в следующей таблице:

| Часть заявления | Примечания | |

| Шапка | Данные адресата и заявителя, название документа | Физ. лица обязательно должны указывать в заявлении свои данные (Ф.И.О. и адрес) |

| Основная часть | Описание конкретной проблемы (факты, доводы, обстоятельства, указывающие на нарушения) | По возможности информацию следует подтверждать документами или другими доказательствами |

| Просительная часть | Конкретные требования заявителя | Описание желаемых результатов жалобы (устранение нарушений, привлечение виновных лиц к ответственности и т. д.) |

Видео: капкан для заемщика

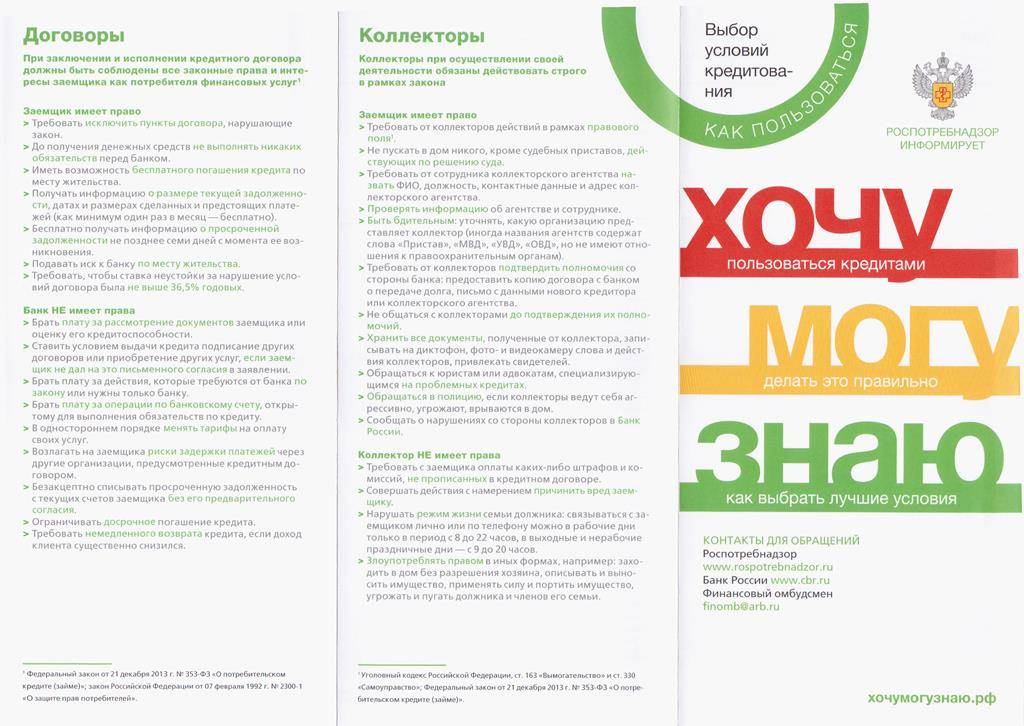

7 советов получить займ без проблем: памятка от Роспотребнадзора

Недавно на официальной площадке появилась краткая памятка для людей, которые периодически пользуются услугами микрокредитных и микрофинансовых компаний. Специалисты Роспотребнадзора составили небольшой список советов. В нем простым и понятным для среднестатистического гражданина языком расписаны тонкости и нюансы взаимодействия в МФО, работающими на территории России.

Информация, представленная в памятке, направлена на то, чтобы помочь клиенту оформить сделку правильно с юридической точки зрения и не попасть в кредитное рабство по причине собственной невнимательности или финансовой неграмотности.

Совет №1

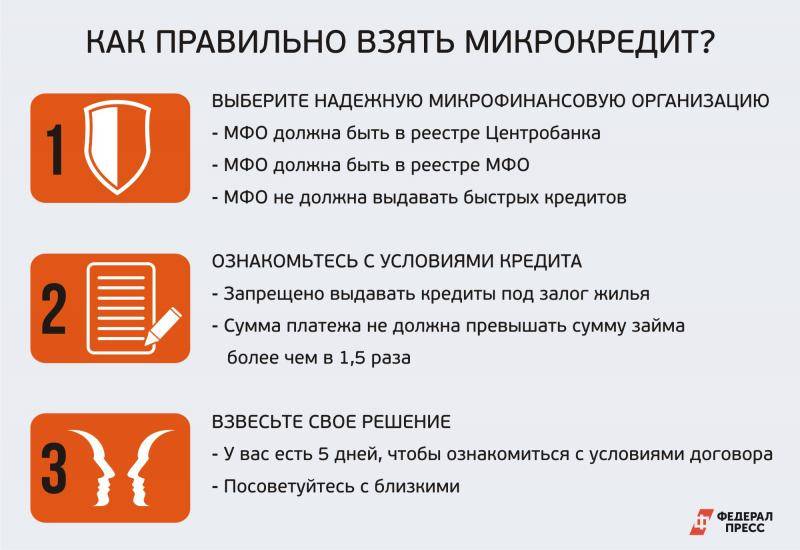

Проверка легальности работы кредитора. Перед тем как подавать заявку на получение займа, рекомендуем проверить, состоит ли компания, в которую вы хотите обратиться в государственном реестре МФО. Если организации в списке нет – лучше не связываться с таким партнером, поскольку велик шанс нарваться на мошенников.

Совет №2

Излишняя навязчивость. Если специалист компании пытается ускорить процесс подписания договора и стремится вас «заболтать», Связываться с таким кредиторам не стоит

За столь активным поведением и навязчивым сервисом может скрываться желание отвлечь внимание клиента от важных пунктов или вовсе его обмануть. В соответствие с действующим законодательством у любого клиента МФО или МКК есть право знакомиться с содержанием договора на протяжение 5-ти дней

Как вариант, дополнительно можно попросить специалиста предоставить на руки подписанные условия кредитования.

Совет №3

Надеяться только на собственные силы. Не следует брать микрозайм с высокой процентной ставкой с надеждой на то, что вам удастся впоследствии перезанять деньги у родственников, коллег или друзей, чтобы вернуть долг. Знакомые могут просто оказаться в бедственном положении и отказать вам.

Совет №4

Соразмерность залога. Не следует закладывать собственную недвижимость в качестве финансового обеспечения займа. Тем более, что займы под залог жилья МФО категорически запрещено выдавать с 1 ноября 2019 года.

Совет №5

Отказ от дополнительных услуг. Страхование и юридические консультации – именно эти услуги чаще всего навязывают своим клиентам МФО. Эти продукты никак не связаны с процессом оформления займа. Однако в некоторых ситуациях получается так, что за дополнительные услуги вам придется платить.

Совет №6

Взвешенность решения. Подавая заявку, хорошо подумайте, так ли плачевна ситуация, что вам придется брать деньги в долг в микрофинансовой компании. Принять верное решение поможет сравнение размера ежемесячного платежа и суммы ваших доходов. Если платеж превосходит размер доходов в два раза, вам достаточно сложно будет рассчитаться с кредитором.

Обратите внимание: ограничение по процентной ставке на сегодняшний день – 1%

Совет №7

Договор подписывайте только после внимательного и полного прочтения документа. Если в нем указано, что заемщик согласен с условиями тарифа, а самих условий нет, не стоит рисковать. Лучше поискать более надежного кредитора.

Надеемся, соблюдение этих советов поможет вам!

В избранное

Похожие новости

Бесплатный первый займ для клиентов «JoyMoney»

Можно ли вернуть свои деньги за товар взятый в кредит?

Скидки на займы до 20% в МФО Konga

Информация для потребителей о микрофинансовых организациях и микрозаймах

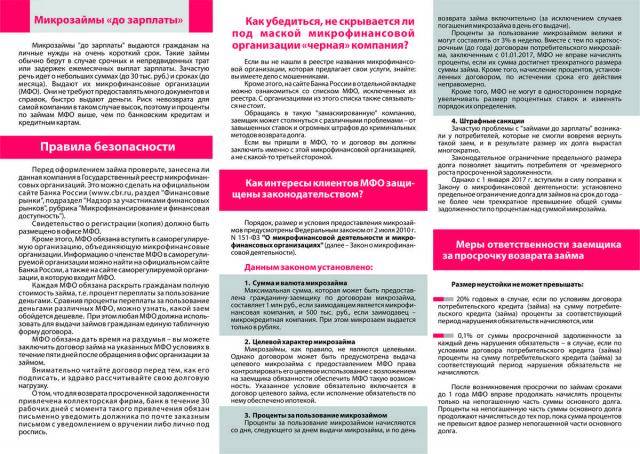

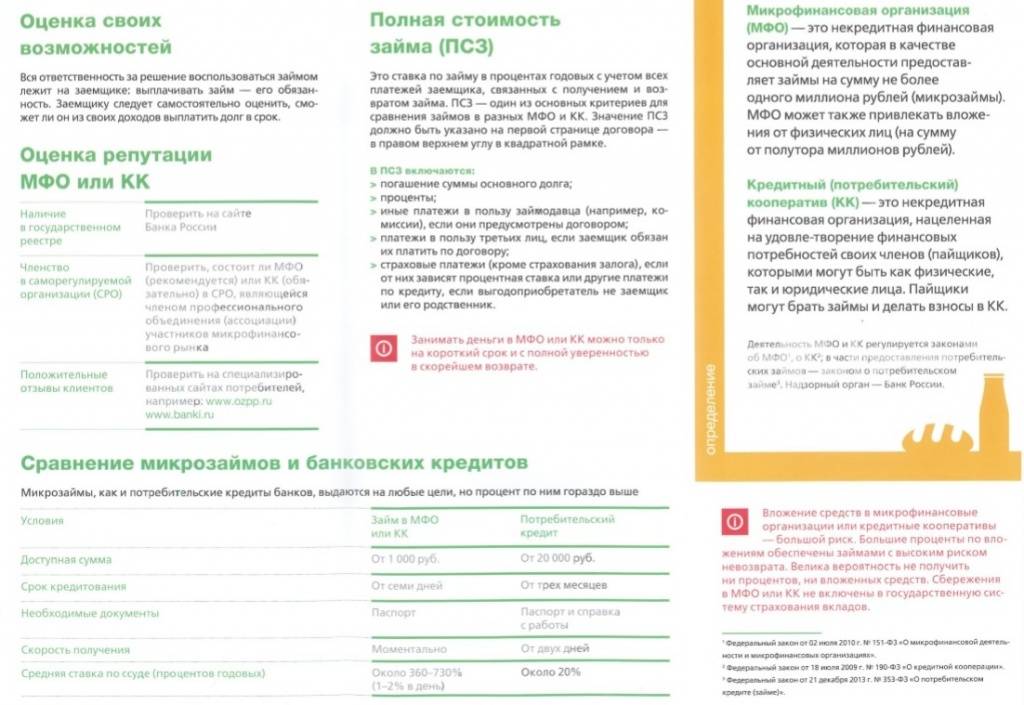

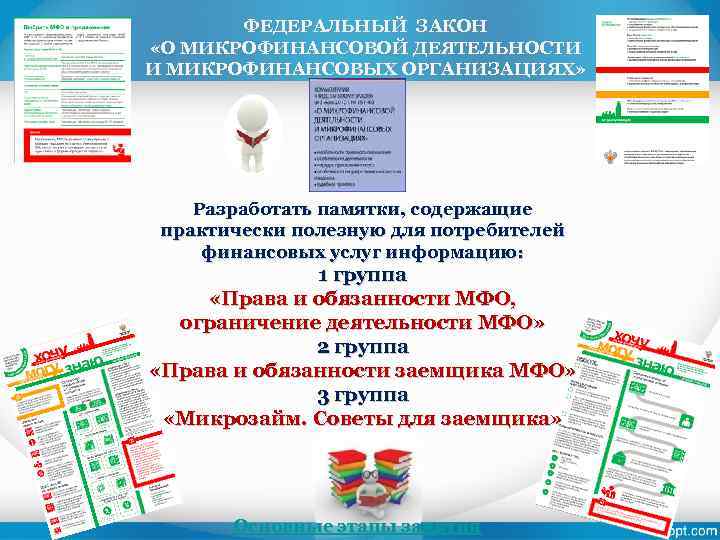

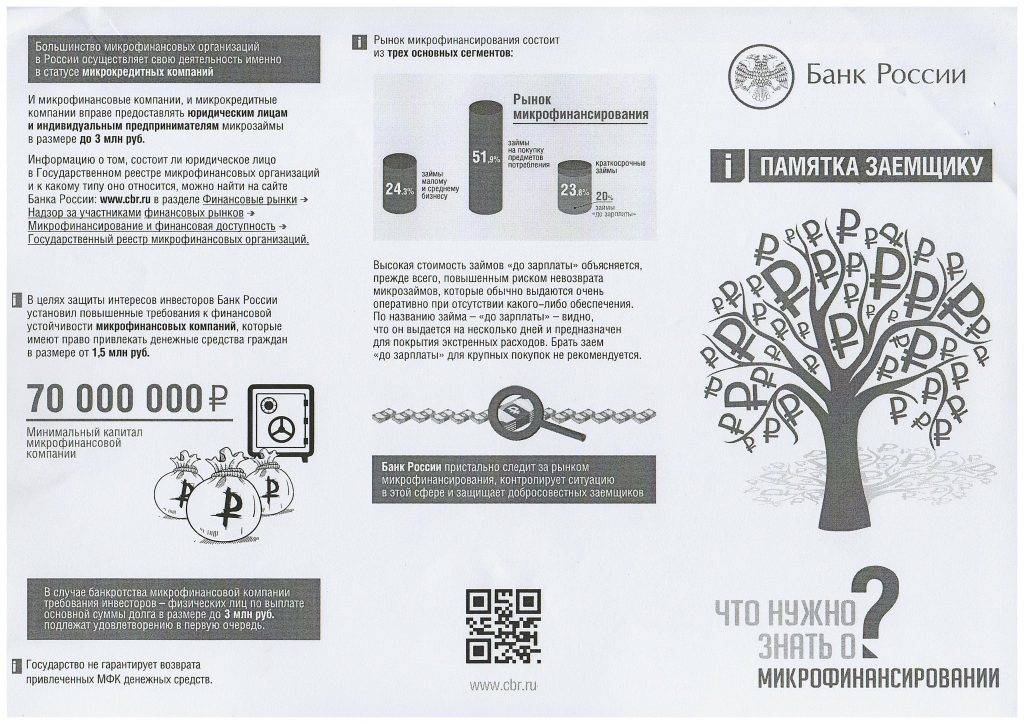

Микрофинансовая организация — юридическое лицо, которое осуществляет микрофинансовую деятельность и сведения, о котором внесены в государственный реестр микрофинансовых организаций в порядке, предусмотренном Федеральным законом «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 № 151-ФЗ.

Деятельность микрофинансовой организации (МФО) регулируется Федеральным законом от 02 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», который устанавливает правовые основы осуществления микрофинансовой деятельности, определяет порядок регулирования деятельности и надзора за деятельностью микрофинансовых организаций, устанавливает размер, порядок и условия предоставления микрозаймов, порядок приобретения статуса и осуществления деятельности микрофинансовых организаций.

Надзор за деятельностью МФО осуществляет Банк России.

Основной деятельностью МФО является выдача микрозаймов. Получателями займов могут быть как граждане, так и компании или индивидуальные предприниматели.

Классификация микрозаймов осуществляется в зависимости от цели получения:

— потребительские займы (на личные нужды на относительно долгий срок),

— займы «до зарплаты» (небольшие суммы на очень короткий срок),

— предпринимательские займы (на начало, ведение, поддержку и развитие малого бизнеса).

Отличительные характеристики займа МФО:

— займ выдаётся за несколько минут, оформление документов менее формализовано;

— поручители зачастую не требуются, платежеспособность заёмщика не проверяется;

— МФО работают с небольшими суммами и выдают займы на небольшой срок;

— процентные ставки в годовом выражении могут доходить до 800 %.

На что нужно обратить внимание, выбирая МФО:

— официальный статус (реестр МФО публикуется на официальном сайте Банка России);

— членство в саморегулируемой организации (узнать можно об этом в офисе компании или на официальном сайте МФО);

— наличие правил предоставления микрозаймов;

— процентные ставки по микрозаймам;

наличие общих и индивидуальных условий договора (индивидуальные условия договора должны иметь табличную форму);

— наличие в договоре потребительского займа информации о полной стоимости.

Необходимо помнить, что заём – это долг, который надо вернуть, а погашать долг надо в срок. Соблюдайте основные правила потребительского займа:

— не скрывайте от МФО свои контактные данные;

— не прекращайте выплаты по займу в чрезвычайных ситуациях;

— при потере возможности выплачивать заём письменно уведомите об этом кредитора;

— сохраняйте все документы о произведённых платежах, при полном погашении займа — получите письменный документ (справку, акт сверки задолженности и т.п.)

За дополнительными консультациями обращаться в Общественную приемную Управления Роспотребнадзора по Амурской области по адресу: г.Благовещенск, ул.Первомайская 30. Телефон 8(4162)202020

Дополнительно информируем, что функционирует Государственный информационный ресурс для потребителей. Каждый потребитель может ознакомиться с многочисленными памятками, обучающими видеороликами, образцами претензионных и исковых заявлений, с перечнем забракованных товаров. На ресурсе размещена вся информация о судебной практике Роспотребнадзора в сфере защиты прав потребителей.

« Назад

Общие положения

Деятельность МФО регулируется Законом № 151-ФЗ от 02.07.2010. Организации не относятся к банковским учреждениям. При оформлении займа компании руководствуются Законом № 353-ФЗ от 21.12.2013.Отличия МФО от банков заключаются в следующем:

- простые условия оформления;

- деньги выдаются только на основании заявления и паспорта;

- короткие сроки (от нескольких дней до месяцев);

- небольшие суммы (обычно от 1 до 50 000 руб.);

- проценты начисляются за каждый день использования средств.

Деятельность МФО регулируется Банком России и законодательными актами. Но бывает, что сотрудники организации выдвигают требования по возвращению долга, которые не указаны в договоре, или иными способами превышают свои полномочия и нарушают права клиентов. В таком случае допускается подать претензию к МФО.

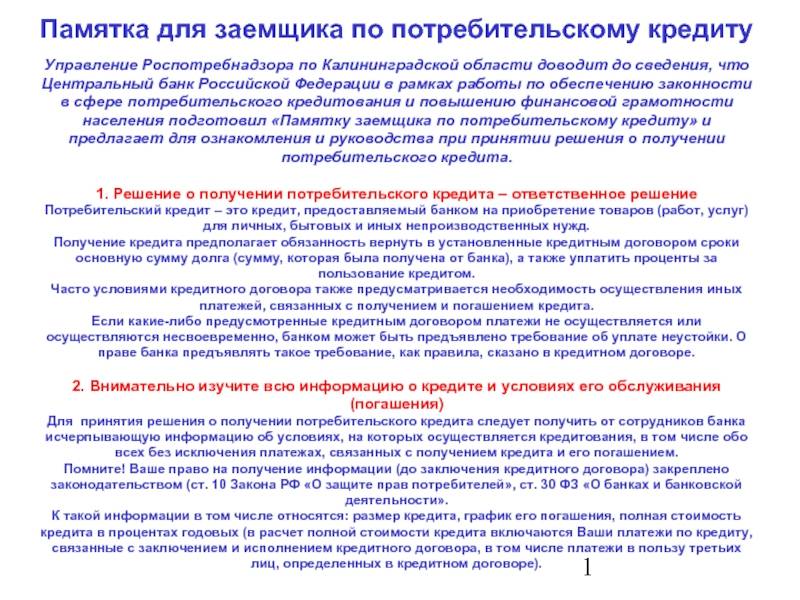

Памятка для заемщика по потребительскому кредиту

Консультационный центр по вопросам защиты прав потребителей ФБУЗ «Центра гигиены и эпидемиологии в Калининградской области» предлагает для ознакомления «Памятку заемщика по потребительскому кредиту», подготовленную Центральным банком Российской Федерации в рамках работы по обеспечению законности в сфере потребительского кредитования и повышению финансовой грамотности населения.

1. Решение о получении потребительского кредита – ответственное решение.

Потребительский кредит – это кредит, предоставляемый банком на приобретение товаров (работ, услуг) для личных, бытовых и иных непроизводственных нужд.

Получение кредита предполагает обязанность вернуть в установленные кредитным договором сроки основную сумму долга (сумму, которая была получена от банка), а также уплатить проценты за пользование кредитом.

Часто условиями кредитного договора также предусматривается необходимость осуществления иных платежей, связанных с получением и погашением кредита.

Если какие-либо предусмотренные кредитным договором платежи не осуществляется или осуществляются несвоевременно, банком может быть предъявлено требование об уплате неустойки. О праве банка предъявлять такое требование, как правила, сказано в кредитном договоре.

2. Внимательно изучите всю информацию о кредите и условиях его обслуживания (погашения).

Для принятия решения о получении потребительского кредита следует получить от сотрудников банка исчерпывающую информацию об условиях, на которых осуществляется кредитования, в том числе обо всех без исключения платежах, связанных с получением кредита и его погашением.

Помните! Ваше право на получение информации (до заключения кредитного договора) закреплено законодательством (ст. 10 Закона РФ «О защите прав потребителей», ст. 30 ФЗ «О банках и банковской деятельности».

К такой информации в том числе относятся: размер кредита, график его погашения, полная стоимость кредита в процентах годовых (в расчет полной стоимости кредита включаются Ваши платежи по кредиту, связанные с заключением и исполнением кредитного договора, в том числе платежи в пользу третьих лиц, определенных в кредитном договоре).

Внимательно изучите условия кредитования

Обратите внимание на содержащиеся в них ссылки на тарифы. Запросите и изучите информацию об этих тарифах у сотрудников банка

3. Внимательно изучите кредитный договор и другие документы.

Не спешите подписывать документы. Перед подписанием кредитного договора тщательно изучите его. В этих целях, по возможности, возьмите договор домой, более внимательно изучите его условия, устанавливающие Ваши обязанности, убедитесь, что кредитный договор не содержит условий, о которых Вам не известно или смысл которых Вам не ясен. Если Вы не получили необходимого разъяснения, лучше отложить принятие решения о получении кредита

Оставляя в банке заявление на получение кредита, обратите внимание, что такое заявление может быть вашим предложением (офертой) заключить кредитный договор на условиях, предусмотренных этим заявлением. Принятие банком этого заявления будет означать заключение кредитного оговора без дополнительного уведомления вас о данном факте

Внимательно изучив кредитный договор, еще раз взвесьте все «за» и против» получения кредита, спокойно оцените свои возможности по своевременному возврату кредита и уплате причитающихся платежей.

4. Подписание кредитного договора – самый ответственный этап.

Помните! Подписав кредитный договор (заявление-оферту), Вы соглашаетесь со всеми его условиями и принимаете на себя обязательства по их выполнению, в том числе по возврату в установленные сроки суммы основного долга и уплате всех причитающихся платежей, за неисполнение которых банк будет вправе обратиться с иском в суд. Подписывайте кредитный договор (иные документы банка), только если Вы уверены в том, что все его условия Вам понятны, Вы точно представляете, какие платежи и когда Вам необходимо будет произвести, и Вы убеждены, что сможете это сделать.

Когда лучше не подавать

Однако, не всегда подать жалобу можно – только, если с вашей стороны не было никаких нарушений закона или договора. В проблеме не должны быть виноваты вы сами, иначе после рассмотрения голословной жалобы можно остаться с МФО в весьма удручающих отношениях. Впоследствии это может сказаться на ваших дальнейших обращениях насчет реструктуризации долга или предоставления нового займа.

Как правило, лучше не жаловаться, если:

- В договоре была прописана передача долга коллекторам, и вы согласились с этим (поставив свою подпись);

- Заемщик вам звонит в установленное законом время, чтобы выяснить причины, по которым вы не платите вовремя;

- Ваши счета были арестованы судебными приставами после грубого нарушения вами договора займа;

- Вы нарушили со своей стороны обязательства по договору.

Как документ правильно составить

Вне зависимости от того, как направляется претензия в Центральный банк, ее форма и структура будут схожи. Написать ее можно в свободной форме, в соответствии с правилами создания официальных документов.

Жалоба должна включать в себя следующую информацию:

- название отделения Центробанка, в которое направляется претензия,

- сведения о подателе (ФИО, контактная информация, а также паспортные данные),

- суть нарушения, его характеристика (при этом нужно ссылаться на нормативные акты и указать на нарушенные кредитным учреждением пункты договора),

- как заявитель пробовал решить проблему, факты, подтверждающие это,

- требования, а также какие действия от организации ожидает заявитель,

- перечень прикладываемых к претензии документов,

- дата и подпись.

Претензия создается в двух экземплярах, один из которых передается в центральное отделение Центробанка, а второй – в региональное представительство. Исключением будет только претензия, которая посылается через интернет. В этой ситуации заполнять нужно будет лишь расположенную на сайте форму.

В каком банке можно взять кредит на погашение других кредитов с просрочкой?

Составляя документ, следует учесть определенные особенности:

- нужно детально описать совершившую нарушение фирму, указать все ее реквизиты, ФИО работника, допустившего нарушение (если обжалуются действия конкретного лица),

- зафиксировать точную дату и время правонарушения,

- детально описать действия банковских сотрудников, их реакцию на просьбы клиента (ситуацию нужно описывать, избегая излишней эмоциональности),

- указать конкретные пожелания (к примеру, снижение процентной ставки, наказание фирмы и др.).

Посмотрите видео. Советы юриста о составлении жалобы на банк:

Алгоритм подачи жалобы

Для того чтобы подать претензию в одну из инстанций, заемщику необходимо грамотно её составить и направить одним из способов в выбранную организацию.

В зависимости от того, какая организация будет выбрана для подачи заявления, есть различия в оформлении написания претензии. Однако в любом случае в ней должна содержаться обязательная информация:

- В «шапке» претензии нужно указать данные организации, куда направляется претензия, данные заявителя и контактный телефон.

- Основная часть содержит: дату взятия займа, сумму долга, название МФО и её адрес, номер договора, описание ситуации, законное подкрепление обращения, доказательства случившегося.

- В пункте «Требования» заемщик должен указать предполагаемый вариант решения проблемы, например, проверить данный офис МФО, выписать штраф. Но стоит помнить, что требования должны соизмеряться со случившейся ситуацией.

- В списке прилагаемых документов нужно указать те копии, которые подкрепляют слова заемщика, например, договор займа или обращение в главный офис МФО.

- В конце жалобы нужно поставить дату ее составления и подпись заявителя.

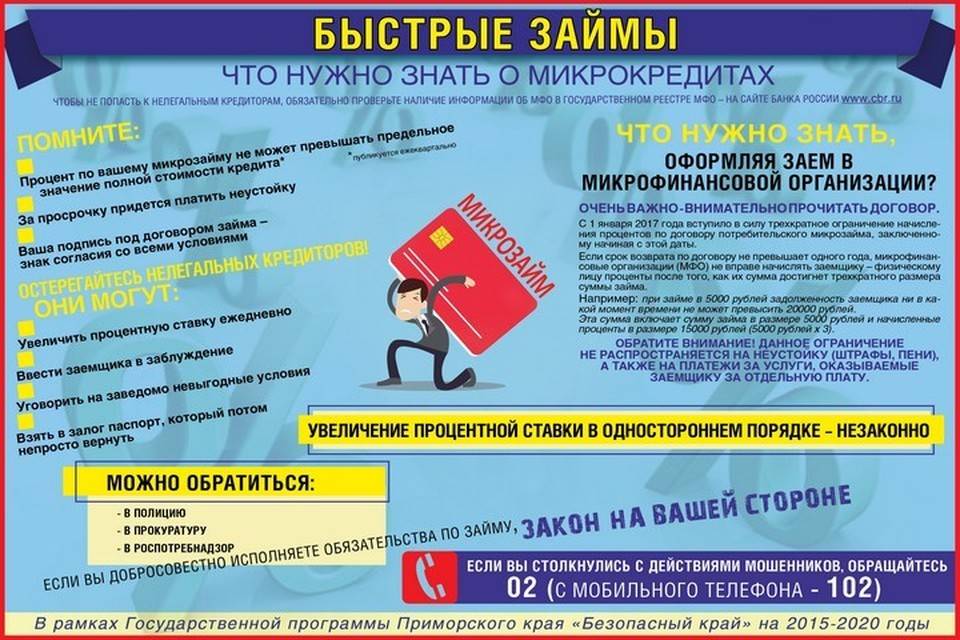

Роспотребнадзор подготовил специальную памятку для россиян, которые решили взять микрозайм.

1. Для того, чтобы не нарваться на мошенников, необходимо проверить, входит ли организация, в которой вы хотите взять микрозайм, в госреестр МФО. Сделать этом можно на сайте Банка России или в специальном электронном справочнике.

2. Не стоит обращаться за микрозаймом, если вам предлагают выдать деньги очень быстро, «не отходя от кассы». Помните, по закону вы имеете право знакомиться с договором в течении пяти дней. За это время нужно внимательно изучить все условия и посоветоваться с близкими.

3. Не забывайте о «холодной голове». Трезво оцените свои доходы и внимательно пересчитайте проценты. Помните, что максимальная ставка по краткосрочному микрозайму сроком до 1 года составляет 1% в день. То есть переплата за 30 дней составит 30%. Например, если вы решили купить телевизор за 50 тыс. рублей, то 15 тыс. рублей придется отдать только по процентам, а кроме них еще нужно вернуть и стоимость телевизора.

4. Не стоит надеяться, что сейчас вы возьмете немного «быстрых денег» под 1% в день, а потом сможете перезанять под «нормальные» проценты в обычном банке. Помните, что вам могут отказать в новом кредите.

5. Помните, что оформление микрозайма под залог жилья запрещено законом. Старайтесь не брать заем под залог имущества, ведь так вы можете легко его потерять.

6. Следует избегать дополнительных услуг. В условиях займа могут прописать страховые юридические, консультационные, медицинские и иные услуги, никак не связанные с оформлением кредита. Иначе вы можете попасть в ситуацию, когда вам выдадут 20 тыс. рублей, из которых 2 тыс. сразу пойдут на оплату дополнительных услуг.

7. Не подписывайте документ, в котором говорится, что вы согласны с условиями и тарифами, если вы эти тарифы и условия не видели. Помните, что они должны входить в ваш комплект документов. Если данные об условиях и тарифах «размещены где-то на сайте» или «находятся в главном офисе компании», то их надо изучить особенно тщательно.

8. Если вы взяли микрозайм после 1 января этого года, то общая сумма платежей с учетом всех процентов и штрафов не может превышать сумму кредита более чем в 1,5 раза.

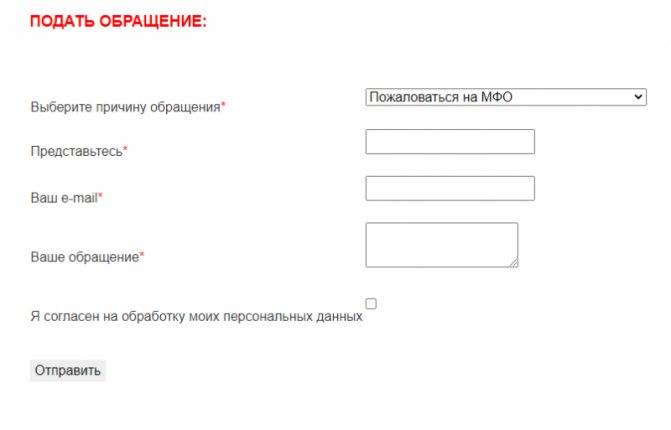

9. С 1 января в России споры с микрофинансовыми организациями можно улаживать с помощью специального органа финансового уполномоченного (также его называют омбудсменом). Рассмотрение спора для потребителей бесплатно, жалобу можно подать на официальном сайте.

Новости СМИ2

Жалоба финансовому омбудсмену

Права и обязанности финансового омбудсмена регулируются Законом № 123-ФЗ от 04.06.2018. Основные функции службы заключаются в урегулировании конфликтов между финансовыми организациями и потребителями услуг. Обращение к омбудсмену будет рассмотрено в течение 2 недель, если со дня нарушения не прошло больше, чем полгода. На все остальные случаи сотрудникам службы дается до 30 дней

Внимание! Финансовые омбудсмены рассматривают споры, если размер требований одной из сторон не превышает 500 000 руб

Заявление подается в письменной, электронной форме или через МФЦ. На рассмотрение жалобы служащему дается 15 или 30 дней. Если сотрудник службы отказывает в принятии претензии, то он направляет заявителю мотивированный ответ в течение 3 дней.