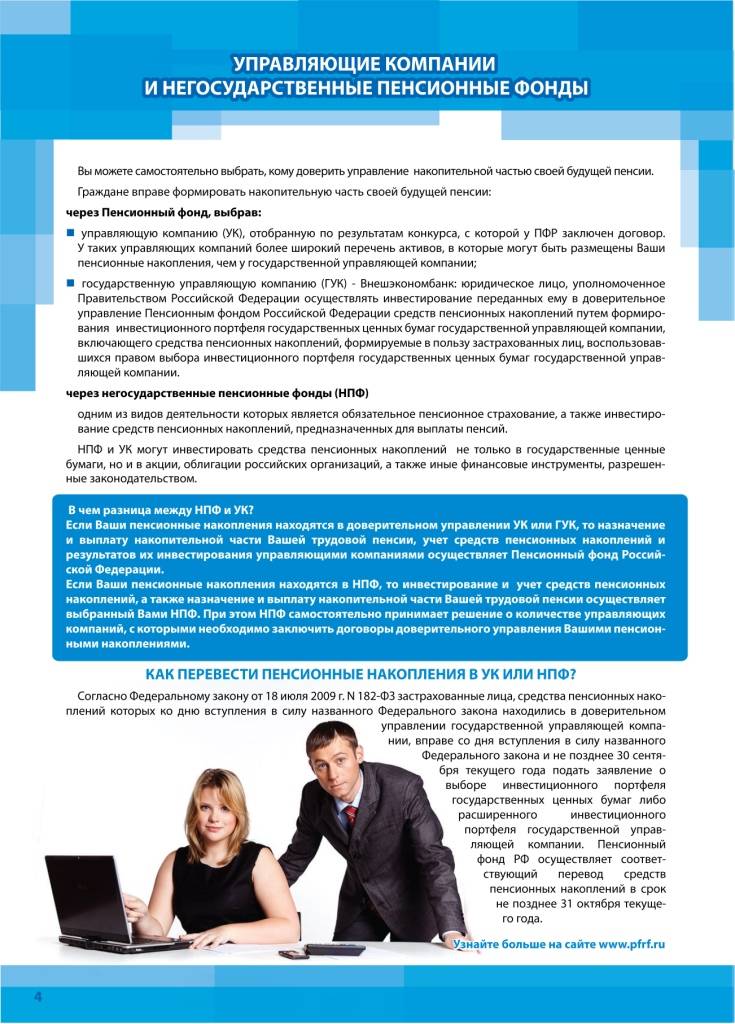

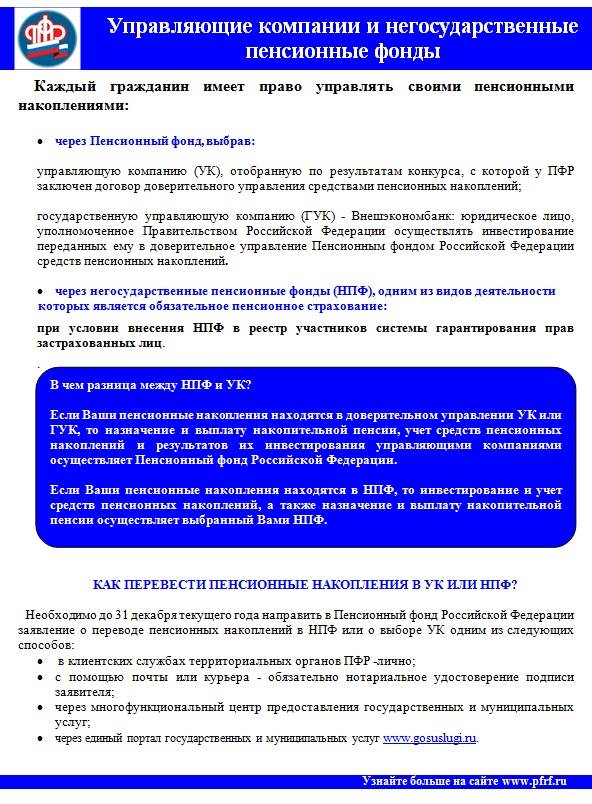

Способы управления пенсионными накоплениями

Уплаченные за застрахованных лиц взносы в зависимости от способа формирования пенсии могут накапливаться на индивидуальном счете, становясь пенсионными накоплениями. Эти взносы могут быть перечисленных как страхователем (работодателем), так и самостоятельно гражданином в рамках Программы государственного софинансирования. В любом случае накопления необходимо передать в управление. Сделать это можно выбрав страховщика:

- ПФР — государственный Пенсионный фонд России;

- НПФ — негосударственный пенсионный фонд.

При выборе ПФР также важно определиться, какой управляющей компании (УК) можно доверить:

- УК, с которой у ПФР заключен договор доверительного управления;

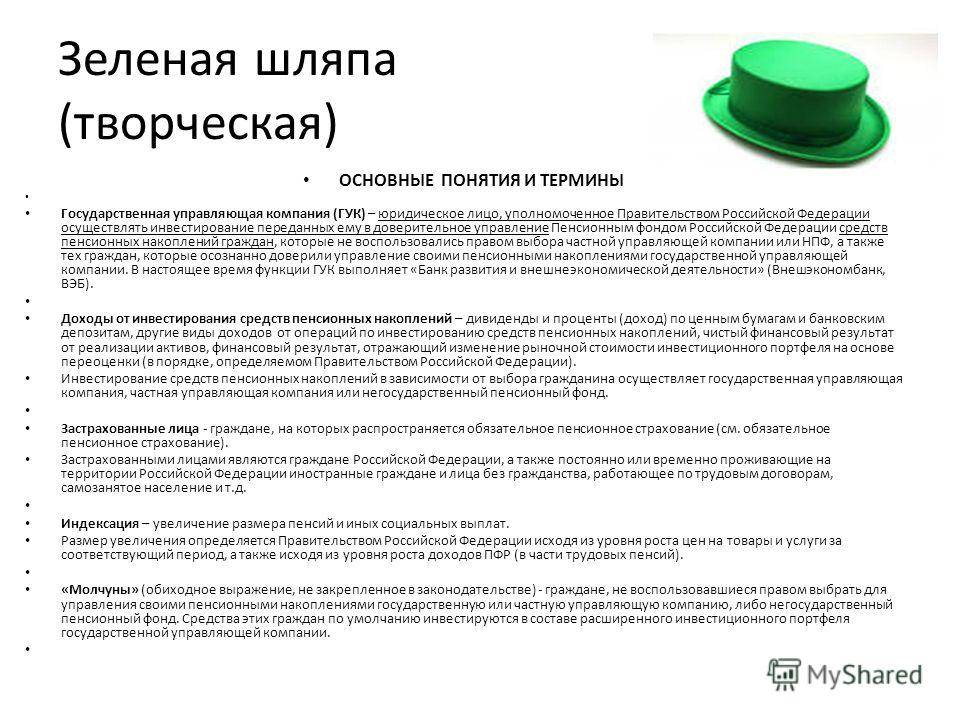

- ГУК (государственная УК) — Внешэкономбанк.

Если гражданин остановил свой выбор на управляющей компании, в том числе и государственной, то назначение и выплата будет осуществляться Пенсионным фондом России. Если выбор был сделан в пользу НПФ — соответствующий негосударственный пенсионный фонд.

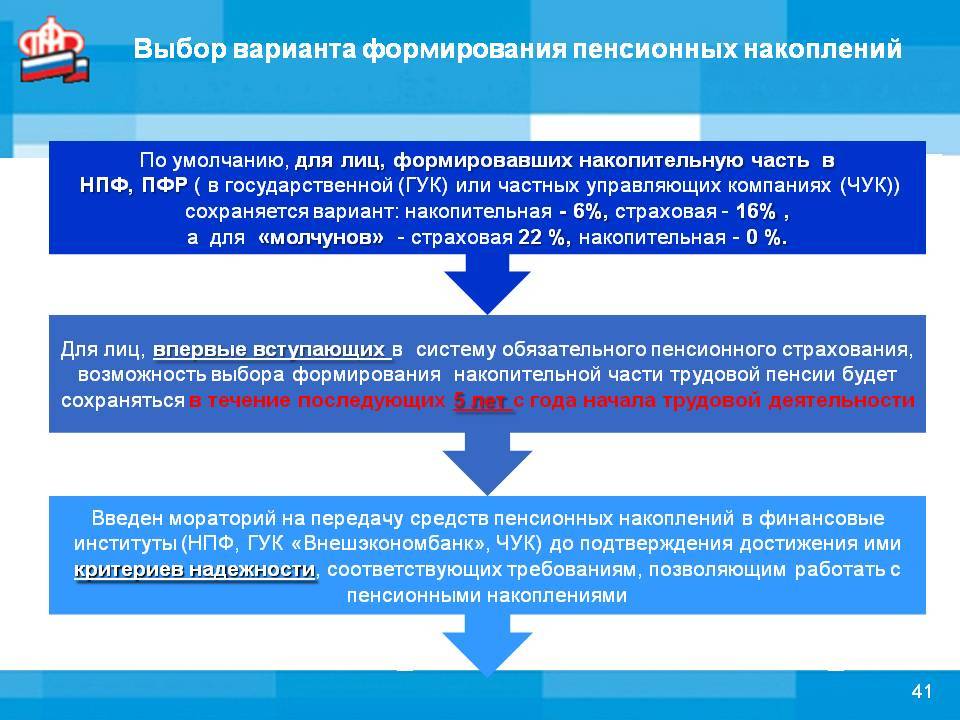

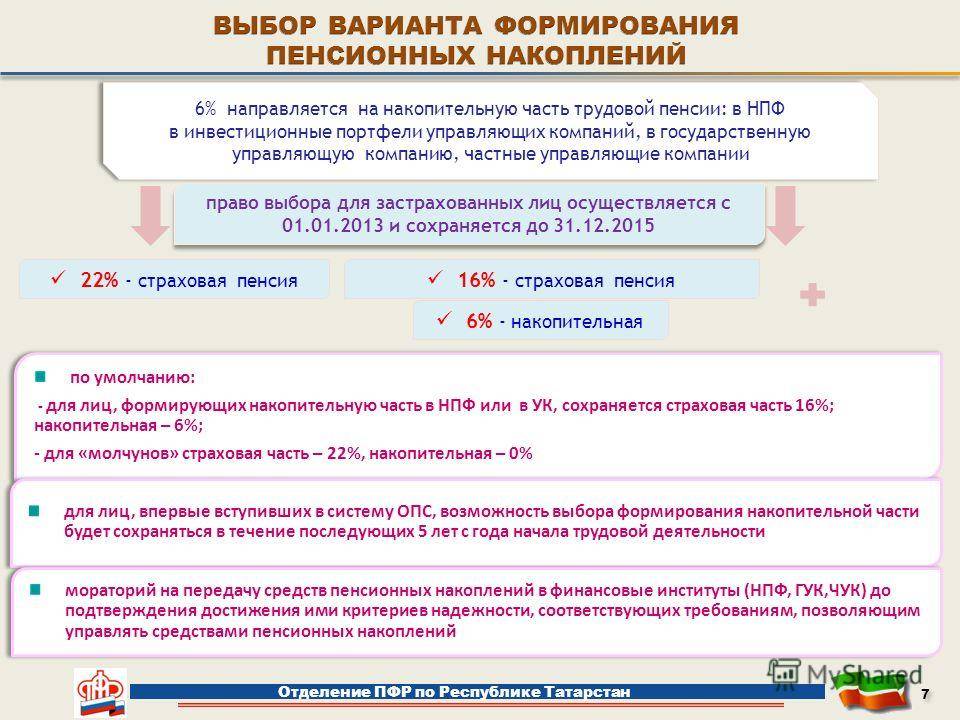

Формировать накопительную пенсию могут граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года соответствующий выбор, а также лица, за которых с 1 января 2014 года начислялись взносы на ОПС в течение пяти лет с момента первой уплаты взносов (или до 23 лет, если по истечении 5 лет они не достигли данного возраста).

Формирование накопительной пенсии в негосударственных пенсионных фондах (НПФ)

Сделать выбор в пользу формирования накопительной пенсии в негосударственном пенсионном фонде — это, по сути, отказаться от услуг ПФР. В этом случае НПФ учитывает и выплачивает данный вид пенсии.

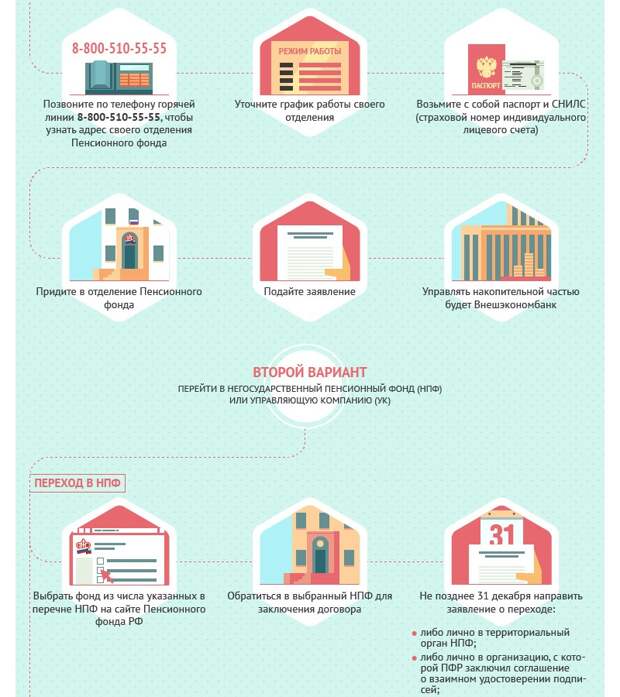

Чтобы перевести свои накопления из ПФР в негосударственный пенсионный фонд, нужно:

- заключить с выбранным НПФ договор об обязательном пенсионном страховании;

- обратиться в ПФР с заявлением о формировании накопительной пенсии в выбранном НПФ.

Также застрахованное лицо имеет право перейти из одного негосударственного пенсионного фонда в другой, сделать это можно один раз в год. Однако рекомендуется менять пенсионный фонд не ранее, чем один раз в пять лет, чтобы не потерять инвестиционные средства; менять фонд реже нецелесообразно, так как весь инвестиционный доход «сгорает».

В любом случае, подать заявление необходимо до 31 декабря текущего года, тогда в следующем году все права будут переведены новому страховщику.

Выбор инвестиционного портфеля

Базовый инвестиционный портфель включает в себя:

- государственные ценные бумаги Российской Федерации;

- облигации отечественных компаний с государственными гарантиями.

Расширенный инвестиционный портфель состоит из:

- государственных ценных бумаг РФ;

- гарантированных РФ ценных бумаг отечественных компаний;

- банковских депозитов, как в рублях, так и в иностранной валюте;

- ипотечных ценных бумаг;

- облигаций международных финансовых организаций.

Средства граждан, которые имеют пенсионные накопления и не заключали договор ни с какими УК и НПФ, автоматически инвестируются в расширенном инвестиционном портфеле.

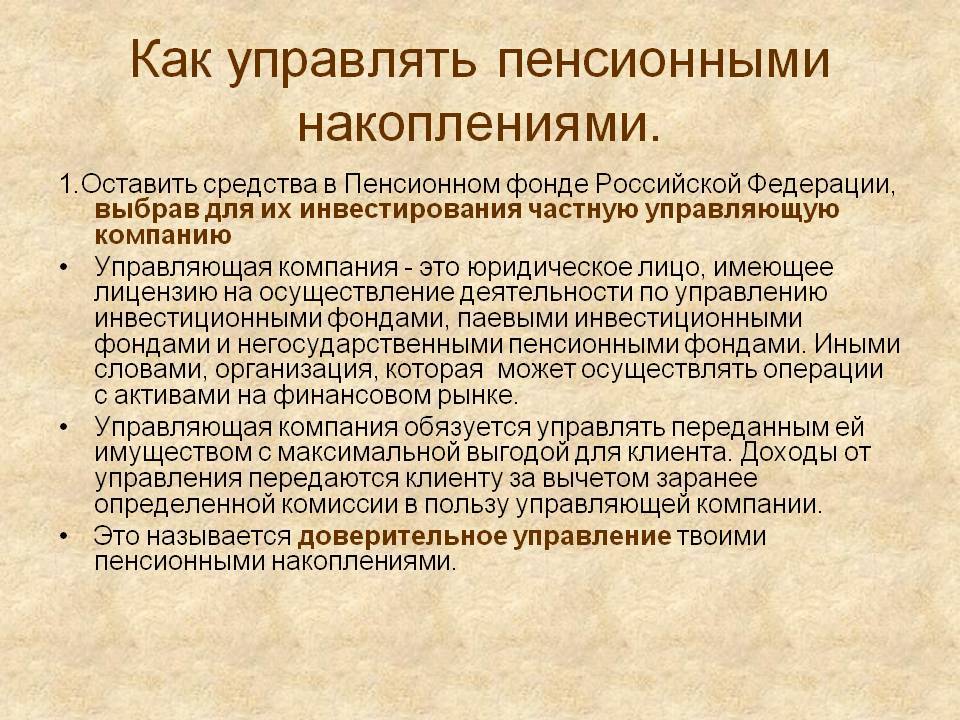

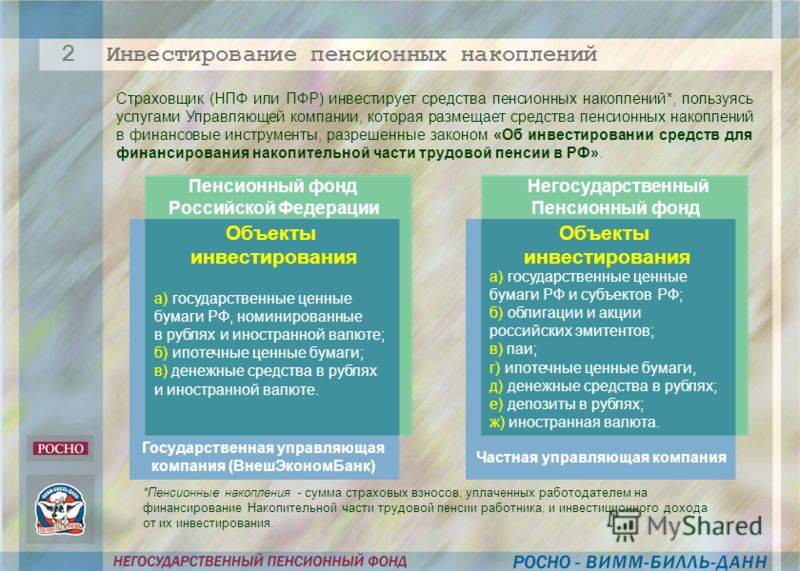

Инвестирование средств пенсионных накоплений

Само инвестирование представляет собой деятельность управляющих компаний (как государственной, так и частных), направленную на сохранение и приумножение средств пенсионных накоплений. При этом размещать их можно только в денежные средства и ценные бумаги, разрешенные законодательством РФ.

- государственные ценные бумаги РФ и ее субъектов;

- акции в форме ОАО и облигации российских эмитентов;

- депозиты в рублях и в иностранной валюте в кредитных организациях и так далее.

Доходами от инвестирования являются дивиденды и проценты по ценным бумагам и банковским депозитам, а также прочие виды доходов от операций по инвестированию средств пенсионных накоплений.

При выборе способа формирования будущего пенсионного обеспечения следует помнить и о том, что в отличие от страховой выплаты, которая ежегодно индексируется государством, накопительная индексации не подлежит и от инфляции не защищена.

Как перенаправить пенсию в НПФ «Открытие»

Чтобы узнать, кто управляет вашим личным счетом в фонде и каков размер накоплений, сделайте следующее:

- Зайдите в «Личный кабинет» на официальном портале ПФР или «Госуслуги».

- Закажите справку о состоянии индивидуального лицевого счета.

Каждый, кто соответствует критериям программы пенсионных накоплений, вправе поменять текущего страховщика на НПФ и УК «Открытие». Необходимо убедиться, что переход не приведет к потере инвестиционного дохода. Для этого должно выполняться условие:

- Те, у кого вклад числится в негосударственном фонде, последний раз меняли управляющую компанию не менее 5 лет назад.

- Имеющие вклад в государственной структуре, в т.ч. под управлением частной УК — не менее 1 года назад.

Какие документы понадобятся

Для осуществления перехода необходимо обратиться в территориальное отделение ПФР или ближайший МФЦ. При себе нужно иметь:

- Паспорт гражданина РФ.

- Страховое свидетельство обязательного пенсионного страхования (СНИЛС).

Подача заявления

Участник пенсионной программы пишет заявление:

- Работающий с какой-либо УК или еще ни разу ее не выбиравший — по форме ПФР-УКБ.

- Имеющий накопления в негосударственном фонде — по форме НПФ-УК.

Бланк получают при личном визите в территориальное отделение Пенсионного фонда России или МФЦ. Также его можно скачать на сайте.

В документе указывают сведения:

- Наименование структуры — ООО «УК «Открытие».

- Номер СНИЛС.

Компания «Открытие» работает с 1 инвестиционным портфелем, поэтому это поле в заявлении оставляют незаполненным.

Документ оформляют в 2 экземплярах. Один с пометкой о регистрации остается у подателя.

Авторизоваться на сайте госуслуг можно по номеру телефона, электронной почте или СНИЛС.

Сроки рассмотрения

В течение 1 рабочего дня копии заявления передают текущей управляющей организации и будущей. Обращение должны рассмотреть до 1 марта года, следующего за последним годом 5-летнего периода, берущего отсчет с момента подачи. Средства переведут не позднее 31 марта того же года.

Пример: заявление о переходе из одного фонда в другой подано в 2019 г. Деньги переведут в первом квартале 2025 г.

Раз в год возможен досрочный переход, но тогда теряется поступивший на счет инвестиционный доход. Перенесут только тело вклада. В этом варианте заявление рассматривают до 1 марта года, следующего за годом его подачи. Деньги переведут до 31 марта того же года.

Заключение договора

С НПФ «Открытие» будущий пенсионер заключает соглашение об обязательном пенсионном страховании. Текст договора опубликован на сайте компании. Документ составляют в 3 экземплярах, каждый из них клиент подписывает в 2 местах.

Соглашение вступает в силу до 1 апреля года, следующего за годом заключения.

Как рассчитать доходность пенсионных накоплений?

Накопительная часть пенсионных средств складывается из взноса страховки работодателей в величине 6% (от отчисляемого 22%) из ФОТ.

Елена Смирнова

Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

Благодаря этому те, кому выдается заработная плата «в конверте», не будут получать НП.

В ее состав может быть включено:

- взносы по собственным желаниям, которые в случае чего легко переводятся в негосударственные пенсионные фонды, УК (государственную и коммерческую). Право выбора остается за гражданином;

- программа софинансирования (где деньги предоставляются государством). Она вступила в свою силу еще с 2008 г., когда правительство хотело поднять добровольные взносы людей. Но на данный момент программа утратила свою силу и больше не действует.

Что такое накопительная часть пенсии

Накопительная часть станет прибавкой к остальным пенсионным выплатам. Начиная с 2002 г., фонд формировался на персонализированном лицевом счете из страховых взносов, которые регулярно перечислялись работодателем (6%). В 2014 г. государство заморозило накопительные фонды, и взносы стали перечисляться в страховую пенсию. Мораторий объявлен до окончания 2022 г. Деньги, которые успели собраться на счету до заморозки, можно будет получить в качестве прибавки к страховой пенсии.

Увеличение накопительной пенсии возможно за счет прибыли по удачным инвестициям. С такими накоплениями работают государственный и негосударственные ПФ. Страховщики инвестируют доверенные деньги в облигации, акции. За счет дохода, полученного от инвестиций, увеличивается сумма будущей накопительной части пенсионного капитала.

Увеличить собственную будущую пенсию разрешено следующим образом:

- Вносить средства по госпрограмме софинансирования пенсии. Данная программа доступна для тех, кто стал участником до 2015 г. Вкладчики делают взносы, а государство удваивает сумму. Лимит по взносам от 2 до 12 тыс. рублей.

- Вложить в будущую пенсию свой материнский капитал.

Как правильно рассчитывается накопительная часть пенсии

Чтобы рассчитать примерную сумму положенной накопительной части, есть простая формула: накопления в общем объеме делятся на количество месяцев предполагаемого периода предстоящих выплат. Последний, согласно ФЗ № 424, составляет 258 месяцев.

СПРАВКА! Когда накопительная часть не более 5% от суммы страховой части положенной пенсии, то можно получить ее единовременно.

Если обратиться за назначением пенсии не сразу, то накопительный компонент может увеличиться. Причина: ежегодно ожидаемый период меньше на 12 месяцев, значит, по формуле будет выходить большая сумма. Если гражданин отправляется на заслуженную пенсию не в 60, а в 63 года, то сумма накоплений разделится не на 258 месяцев, а на 222.

Страховая и накопительная части пенсии

Пенсия состоит из двух частей: страховой и накопительной. Но в чем между ними разница (а она существенная), многие не понимают. Хотя этим вопросом уже сейчас должны задаваться не только люди старшего возраста, но и молодежь, которая стремится заложить надежный фундамент своего будущего. По большому счету, эта тема актуальна для любого человека. Поэтому есть смысл разобраться, как начисляют страховую и накопительную части и чем отличаются между собой два варианта.

Вариант пенсионных накоплений № 1.

У большинства граждан накопления формируются исключительно в части страховой пенсии – этот механизм Пенсионный фонд РФ предлагает как основной и сам собой разумеющийся. За теми, кто пошел по данному пути, закрепилось неофициальное наименование «молчуны». Эти люди никогда не заявляли о своем намерении самостоятельно выбрать вариант обязательного страхования или переходили в негосударственный фонд, но позже возвращались к прежнему способу формирования пенсии.

Вспомните, подписывали вы когда-нибудь заявление или договор о перечислении накоплений в НПФ? Если нет, то ваши взносы в размере 16 % с индивидуальной части участвуют в формировании только страховой пенсии. Такой вариант управления страховыми средствами предусматривает перевод всех взносов в индивидуальные коэффициенты – по-другому «пенсионные баллы». Каждый застрахованный имеет собственный запас накопленных баллов. Проверить их можно по лицевому счету гражданина.

Количество причитающихся баллов не может увеличиться само по себе, индексироваться они тоже не будут, а останутся на вашем индивидуальном пенсионном счете в том объеме, в каком вы их заработали. И коэффициентов будет столько, сколько вы накопите за всю трудовую жизнь

Важно, что они со временем не обесцениваются. По новой формуле, которая используется при расчете страховой части пенсии, общее количество накопленных коэффициентов умножается на стоимость 1 балла

Стоимость балла каждый год, начиная с 2015-го, увеличивается на индекс роста потребительских цен. Так что, когда придет время выхода на пенсию, накопленные вами баллы переведут в рубли с учетом всех индексаций.

Итак, выбор описанного варианта пенсионного накопления означает:

- направление всех уплаченных в размере 16 % страховых взносов на формирование страховой пенсии;

- перевод взносов из рублей в индивидуальные коэффициенты;

- персональное количество накопленных за жизнь баллов у конкретного человека;

- ежегодную индексацию страховой пенсии с увеличением стоимости балла;

- защиту баллов от обесценивания с течением времени.

Вариант пенсионных накоплений № 2.

Чтобы выбрать вариант пенсионного страхования, отличный от предыдущего, то есть, предполагающий накопительную часть, нужно обратиться в Пенсионный фонд с соответствующим заявлением. Данный выбор означает, что на страховую пенсию будет отчисляться лишь 10 % взносов, а оставшиеся 6 % переводиться на накопительную часть вашей будущей пенсии.

Деньги, которые вы доверяете негосударственным фондам или управляющим компаниями, обычно инвестируются ими в какие-то финансовые проекты для получения большей прибыли. За управление вашими пенсионными накоплениями эти организации оставляют себе определенный процент. Следует иметь в виду, что инвестиции могут приносить не только прибыль, но и убытки, поэтому выбирать вариант обязательного пенсионного страхования надо с учетом данного обстоятельства.

Выбирать НПФ для распоряжения страховыми отчислениями можно только один раз в пять лет. При переводе средств раньше этого срока вы потеряете все проценты по накоплениям. Выбор негосударственного фонда или управляющей компании – личное дело каждого, но осуществлять его стоит с учетом репутации, возраста понравившейся организации, а также общей доходности за весь инвестиционный срок.

Ничего сложного в расчете накопительной пенсии нет. Собранные суммы делят на ожидаемый период выплаты (утверждается каждый год федеральным законом).

Пример: в январе 2018 года женщина получает право на страховую пенсию. На ее индивидуальном лицевом счете собрано к этому времени 158 767 рублей. Утвержденный федеральным законом № 419-ФЗ ожидаемый период на 2018 год – 246 месяцев. Размер ежемесячной суммы накопительной части составит 645,39 рублей (158767/246).

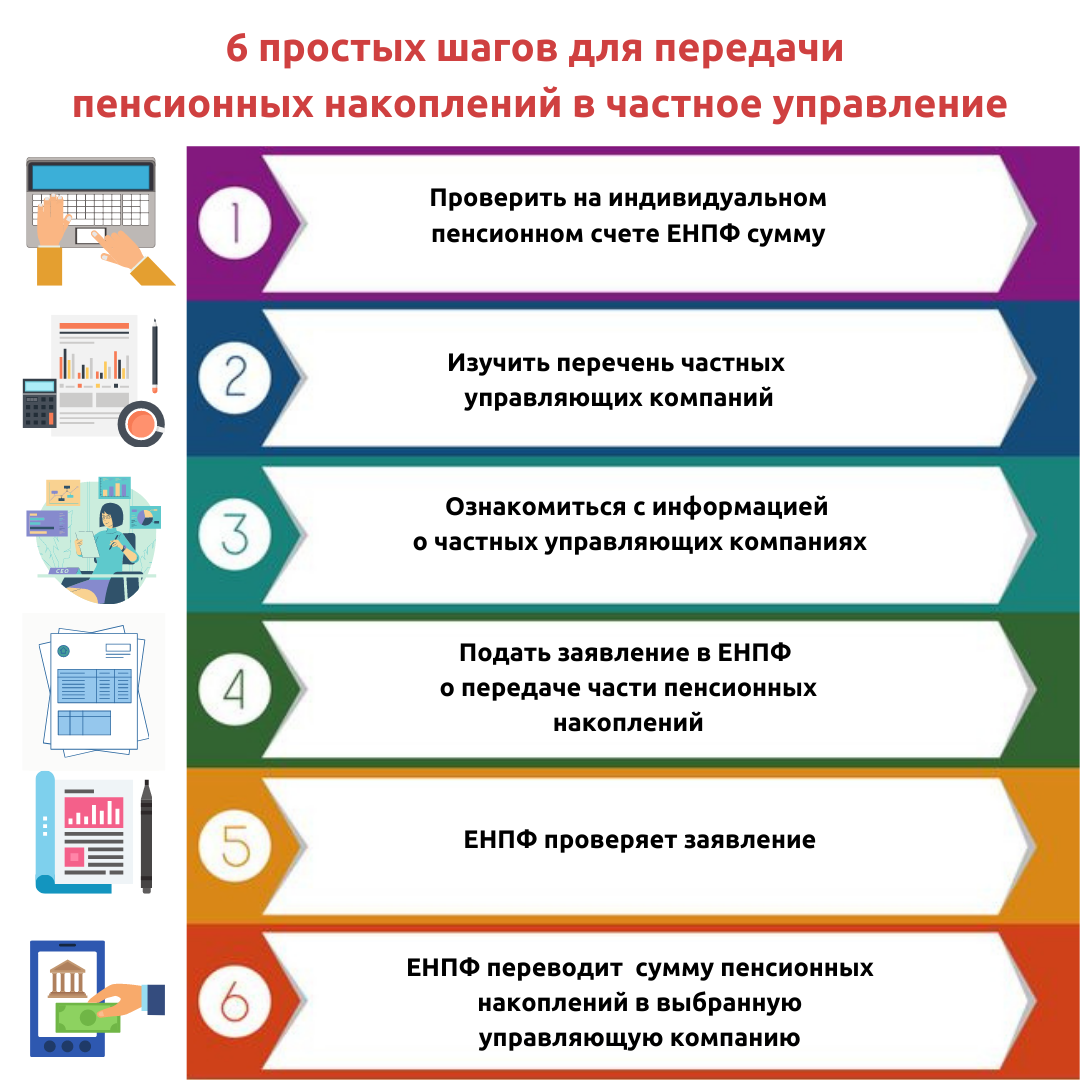

Как перевести пенсионные накопления в УК?

Выбрав в качестве страховщика ПФР, гражданин получает право самостоятельно выбрать управляющую компанию. Все застрахованные лица, родившиеся в 1967 году и позже, до конца 2015 года должны были выбрать НПФ или УК и передать им свои накопления.

У граждан, не сделавших данный выбор, так называемых «молчунов», которые имеют на своем счете накопления, но никогда ни с кем не заключали договор, денежные средства автоматически перешли в управление ГУК «Внешэкономбанка».

И за теми, кто в свое время выбрал управляющую компанию или НПФ, и за «молчунами» остается право по собственному желанию сменить УК. Чтобы перевести средства накоплений в управление УК, нужно подать соответствующее заявление в Пенсионный фонд России или Многофункциональный центр (МФЦ). Сделать это можно:

Так как при смене управляющей компании страховщик не меняется (то есть остается ПФР), без потери инвестиционного дохода можно менять УК каждый год. При этом сделать это нужно до 31 декабря текущего года, тогда в следующем году до 1 апреля ПФР переведет накопления застрахованного лица из прежней УК в управление выбранной гражданином компании.

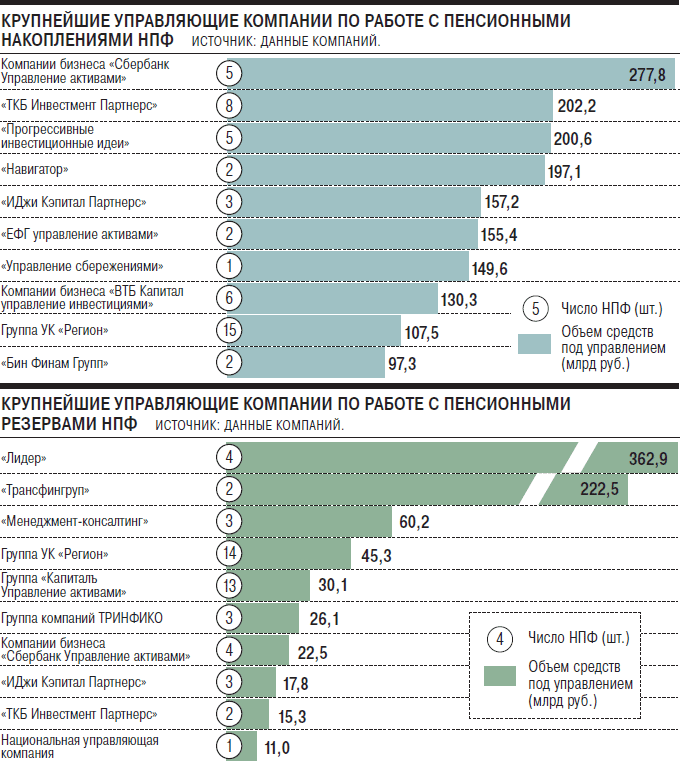

Как выбрать управляющую компанию (рейтинг доходности)

Ежегодно Федеральная служба по финансовым рынкам проводит конкурсы по отбору управляющих компаний. На основании полученных результатов ПФР выбирает компании и заключает с ними договор доверительного управления.

Из всех частных управляющих компаний застрахованное лицо может выбрать одну понравившуюся ему

При выборе нужно обращать внимание на:

- размер уставного капитала;

- показатель доходности управления (за предыдущие годы);

- совокупный объем находящихся в управлении накоплений;

- показатель надежности (в соответствии с рейтингом Национального рейтингового агентства и «Эксперт РА»);

- продолжительность существования УК на рынке.

«Идеальной» управляющей компании, которая бы соответствовала всем критериям и занимала первые места в каждом показателе, не существует, так как одна является самой доходной, другая имеет больше всего застрахованных лиц, третья уже долгое время существует на рынке и т.д. Поэтому для того, чтобы сделать правильный выбор, нужно найти «золотую середину» среди предложенных вариантов.

Заявления о выборе УК

На официальном сайте ПФР, а также в территориальных отделениях Пенсионного фонда имеются уже готовые бланки заявлений, которые необходимо заполнить. Сделать это можно непосредственно в отделении фонда или в любом другом месте в удобное время, предварительно распечатав документ. Заполнять документ следует разборчивым почерком пастой синего или черного цвета, не допуская сокращений и исправлений.

В соответствии с Приложением 1 Постановления Правления ПФ РФ № 850п от 9 сентября 2016 года заявление должно быть представлено в соответствующей утвержденной форме. В самом документе должны содержаться следующие сведения:

- наименование территориального органа ПФР, в который обращается гражданин;

- отметка о заявителе (кем подается заявление — самим гражданином или его доверенным лицом);

- ФИО, дата рождения, пол, номер СНИЛС застрахованного лица;

- сведения о законном представителе — ФИО, дата рождения, документы, удостоверяющие личность и полномочия (если застрахованное лицо подает документ самостоятельно, то данные поля не заполняются);

- полное наименование УК, в которую планируется перевести средства накоплений;

- наименование инвестиционного портфеля (заполняется, если компания предлагает более одного портфеля);

- отметка о выборе формирования обеспечения с накопительной пенсией или об отказе от нее, если гражданин хочет направлять страховые взносы на формирование только страховой пенсии (актуально только для определенной категории молодых людей, не достигших 23 лет, остальные граждане пропускают данное поле);

- желаемый способ уведомления о результатах рассмотрения (выдать на руки при личном обращении или отправить в форме электронного документа);

- в конце заявления заявитель ставит дату и свою подпись.

Данная форма бланка является образцом по заполнению. Ее можно распечатать и заполнить, а можно распечатать уже готовое заявление, предварительно вписав в него данные на компьютере. Однако в этом случае поля «ФИО», «дата» и «подпись» должны быть заполнены от руки. Заявление также можно полностью написать разборчивым почерком «от руки», придерживаясь данной формы.

2 169

Как работали НПФ за предыдущие годы

Посмотрим, как в среднем работали НПФ с 2011 по 2018 год. Данные за 2019 год оценить не получится: они будут к апрелю 2020 года.

Вот что станет с вашими деньгами.

| Год | Средняя доходность НПФ, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления |

|---|---|---|---|

| 2011 | 1% | 6% | 101 000 Р |

| 2012 | 7% | 7% | 108 070 Р |

| 2013 | 7% | 6% | 115 630 Р |

| 2014 | 4% | 11% | 120 270 Р |

| 2015 | 12% | 13% | 134 670 Р |

| 2016 | 10% | 5% | 148 140 Р |

| 2017 | 7% | 3% | 158 500 Р |

| 2018 | 3% | 4% | 163 255 Р |

Средняя доходность НПФ, по ЦБ РФ

1%

Как прирастали пенсионные накопления

101 000 Р

Средняя доходность НПФ, по ЦБ РФ

7%

Как прирастали пенсионные накопления

108 070 Р

Средняя доходность НПФ, по ЦБ РФ

7%

Как прирастали пенсионные накопления

115 630 Р

Средняя доходность НПФ, по ЦБ РФ

4%

Как прирастали пенсионные накопления

120 270 Р

Средняя доходность НПФ, по ЦБ РФ

12%

Как прирастали пенсионные накопления

134 670 Р

Средняя доходность НПФ, по ЦБ РФ

10%

Как прирастали пенсионные накопления

148 140 Р

Средняя доходность НПФ, по ЦБ РФ

7%

Как прирастали пенсионные накопления

158 500 Р

Средняя доходность НПФ, по ЦБ РФ

3%

Как прирастали пенсионные накопления

163 255 Р

Например, ВТБ дважды попадал в пятерку лучших фондов — в 2012 и 2018 годах. Оборонно-промышленный фонд им. В. В. Ливанова также дважды входил в пятерку — в 2016 и 2018 годах, а НПФ «Гефест» входил в топ-5 два года подряд — в 2015 и 2016 годах.

В последние три года хорошо работает НПФ «Газфонд пенсионные накопления» — с 2016 по 2018 год он постоянно в пятерке лучших, причем в 2016 году занял первое место по доходности.

Три года подряд, с 2011 по 2013, лучший результат показывал НПФ «Согласие», но сейчас его не существует, так как он объединился с «Нефтегарантом».

НПФ «Согласие» каждый год меняет название: в 2018 году он превратился в «Нефтегарант», а в 2019 году «Нефтегарант» стал «Эволюцией»

НПФ «Согласие» каждый год меняет название: в 2018 году он превратился в «Нефтегарант», а в 2019 году «Нефтегарант» стал «Эволюцией»

Чтобы выделить лучших на момент написания статьи, я взял только фонды, которые остались к 2020 году, и составил свой рейтинг НПФ по среднегодовой доходности за последние 8 лет. Вот шесть лидеров.

| Место | Фонд | Среднегодовая доходность | Пояснения |

|---|---|---|---|

| 1 | «Эволюция» | 9,6% | Это средняя доходность фондов «Нефтегарант» и «Согласие», поскольку в 2018 году они объединились в «Эволюцию». Я складывал доходность фондов за каждый год и делил на два |

| 2 | «Газфонд пенсионные накопления» | 8,6% | Доходность за 8 лет примерно одинаковая, но у НПФ «Социум» хуже доходность за последние пять лет: 9,6% годовых против 10,2% у «Газфонд пенсионные накопления» |

| 3 | «Социум» | 8,6% | |

| 4 | НПФ ВТБ | 8,1% | |

| 5 | «Гефест» | 8% | |

| 6 | «Роствертол» | 7,6% |

Среднегодовая доходность

9,6%

Пояснения

Это средняя доходность фондов «Нефтегарант» и «Согласие», поскольку в 2018 году они объединились в «Эволюцию». Я складывал доходность фондов за каждый год и делил на два

Среднегодовая доходность

8,6%

Пояснения

Доходность за 8 лет примерно одинаковая, но у НПФ «Социум» хуже доходность за последние пять лет: 9,6% годовых против 10,2% у «Газфонд пенсионные накопления»

Среднегодовая доходность

8,6%

Среднегодовая доходность

8,1%

Среднегодовая доходность

8%

Лучшие НПФ немного обгоняют рост цен. В целом различия небольшие, на длительном отрезке времени большинство фондов работают одинаково — дают доходность 5—10% годовых. Между ними нет пропасти в десятки процентов. Это потому, что негосударственные пенсионные фонды не могут взять и вложить все деньги в акции одной компании или купить сколько угодно валюты.

НПФ работают с накопительной пенсией по единым правилам, их деятельность регламентирована несколькими федеральными законами, все они проходят лицензирование и проверки в Центробанке.

https://www.youtube.com/watch?v=ytaboutru

Например, в 2015 году лицензию отозвали у пяти НПФ: «Солнце. Жизнь. Пенсия», «Адекта-пенсия», «Уралоборонзаводский», «Защита будущего» и «Солнечное время». В этом случае деньги клиентов без потерь возвращают в ПФР — в портфель «Расширенный» УК ВЭБ. Далее будущие пенсионеры могут выбрать новый НПФ, сменить УК или инвестпортфель в рамках ВЭБ.

Иногда у отдельных НПФ случаются ошибки, но на длинной дистанции они сглаживаются. В минус по итогам восьми лет не ушел никто.

Например, 2018 год стал неудачным для нескольких пенсионных фондов. НПФ «Образование» показал доходность −16%, но на отрезке с 2011 по 2018 год средний результат положительный: 4,25%.

НПФ «Социальное развитие» занял второе место по антирекордам: в 2018 году он уменьшил пенсионные накопления на 15%. Зато за восемь лет средняя доходность близка к лучшим фондам: 7,25%.

Третье место по убыткам — у НПФ «Будущее»: −14% в том же 2018 году. Но в среднем с 2011 по 2018 год ему удалось показать небольшой плюс: 2,25%. Здесь я учел доходность двух фондов, после слияния которых возник НПФ «Будущее»: «Стальфонда» и «Благосостояние ОПС».

Узнать размеры начислений

| Пенсионер | Минимальный возраст (лет) | Сумма баллов | Стаж (лет) |

|---|---|---|---|

| Мужчины | 60 | 16.2 | 10 |

| Женщины | 55 | 16.2 | 10 |

В настоящее время размеры накопительной части ПО (пенсионного обеспечения) всецело зависят исключительно от сбережений, которые уже успели скопиться на личном счёте заявителя на момент появления у него права на оформление выплат.

Основным отличием от страховой пенсии является отсутствие индексации и необходимость дополнительных взносов с целью увеличения размеров будущих выплат. При этом величина выплачиваемой суммы не зависят от наличия других видов пособий.

Кроме прочего, аналогичную услугу возможно получить в ближайшем отделении Сбербанка России, предъявив сотруднику удостоверение личности и СНИЛС, а также собственноручно заполнив заявление в соответствии с установленной формой.

На размер накопительной пенсии застрахованного лица влияет сумма средств, внесенных на ее формирование и учтенных на его индивидуальном лицевом счете (ИЛС) в ПФР или на его пенсионном счете в НПФ.

Размер пенсионных накоплений ежегодно

1 августа корректируется

исходя из сумм средств, поступивших на ее финансирование, которые не были учтены в расчете при назначении или в предыдущей корректировке.

НП = ПН / Т,

- НП — размер накопительной пенсии;

- ПН — сумма средств пенсионных накоплений получателя на день назначения выплаты;

- Т — ожидаемый период выплаты пенсии (количество месяцев). Он ежегодно устанавливается законодательно и в 2018 году составляет 246 месяцев.

В случае обращения за назначением накопительной пенсии позже срока, когда у получателя наступило на нее право, ожидаемый период выплаты сокращается за каждый целый год отсрочки ее назначения на 12 месяцев, но не может быть меньше 168 месяцев.

Один раз в пять лет НПФ можно поменять на другой, либо перевести формирование средств в УК. Это возможно сделать и раньше (досрочно) — один раз в год, при этом может произойти потеря дохода от инвестиций.

Существует ряд основных критериев, по которым выбирать НПФ лучше всего:

Рейтинг надежности

Стоит обратить внимание на фонд, имеющий наиболее высокую и стабильную степень надежности. Для ее определения можно использовать данные рейтинговых агентств, например «Эксперт РА» или «Национальное рейтинговое агентство». Не стоит доверять НПФ, у которого рейтинг был отозван

Не стоит доверять НПФ, у которого рейтинг был отозван.

Возраст. Чем старше фонд, тем больше его опыт инвестиций, накоплений, резервов, пенсионных выплат. Желательно, чтобы фонд начал работать в докризисное время 1998 года. Если его деятельность была эффективной в сложных финансовых условиях, возможно, он сможет успешно управлять средствами накоплений в подобных ситуациях и в будущем.

Доходность фонда. Этот критерий несет информацию о том, насколько успешны финансовые операции фонда. Ее можно увидеть на сайте НПФ, рейтинговых агентств, определить по данным Федеральной Службы по Финансовым рынкам (ФСФР).

Учредители. Лучше всего, если учредителями фонда являются крупные промышленные предприятия. Такие фонды считаются более надежными, по сравнению с теми, которые учреждены частными лицами или малоизвестными маленькими компаниями.

Для справки

У каждого уважающего себя фонда должен быть свой сайт, который содержит всю необходимую информацию о себе, изложенную в доступном для понимания виде. Плюсом будет наличие личного кабинета, чтобы застрахованное лицо могло отслеживать движение средств на своем лицевом счете.

Кроме информации представляемой фондом, стоит почитать отзывы о нем, размещаемые его клиентами на сайтах в интернете, соц. сетях. Если фонд малоизвестен и информация о нем ограничена, возможно, он новичок на рынке и такому фонду доверять не стоит.

Выбранный НПФ обязательно должен иметь лицензию на осуществление пенсионного страхования и должен быть включен в систему гарантирования сохранности накоплений. Список НПФ, отвечающих требованиям законодательства можно посмотреть на сайте Банка России. Для перевода пенсионных накоплений в НПФ нужно:

- Обратиться в НПФ и заключить с ним договор на обязательное пенсионное страхование.

- Подать в территориальный ПФР заявление о переходе в НПФ.

Кому положена накопительная пенсия

Начиная с 01.01.2015, накопительная и страховая части российской пенсии разделены. Накопительная не тратится на текущие выплаты, а собирается на личном счете плательщика. Накопления положены следующим категориям:

- Работающим гражданам, родившимся в 1967 г. и позже, из уплаченных работодателем взносов в ПФР с 2002 по 2014 г.

- Мужчинам и женщинам, родившимся с 1953 по 1966 г. и с 1957 по 1966 г. соответственно. Речь о суммах, которые работодатели отчисляли на накопительную пенсию.

- Тем, кто принял участие в Программе софинансирования пенсий.

- Тем, кто использовал материнский капитал для формирования своей пенсии.

Что лучше: государственная или частная управляющая компания?

Пенсионный фонд России и министерство финансов РФ одинаково контролирует деятельность и государственной компании, и частных УК. И в первом, и во втором случае денежные средства хранятся на счетах государственной депозитарной компании.

Главное различие заключается в принципах инвестиционной стратегии УК — инвестиционной декларации. В связи с этим частная управляющая компания может использовать больше финансовых инструментов для инвестирования. Это может принести больший доход, но также несет и больший риск. Помимо того, что разрешено ГУК, частные компании также могут инвестировать в:

- паи индексных инвестиционных фондов;

- акции отечественных компаний, которые размещают средства в государственные ценные бумаги иностранных государств;

- акции и облигации иностранных компаний.

Как государственная, так и частная УК заинтересована в максимальном доходе от инвестирования, так как от этого зависит ее вознаграждение. Чем инвестиционный доход выше, тем больше будет вознаграждение компании.

Также стоит отметить, что финансовые трудности управляющей компании (ГУК или ЧУК) не затрагивают средства накоплений, так как они хранятся отдельно от средств УК и для погашения обязательств компании не используются.

Что можно сделать, чтобы увеличить накопления

Некоторое время назад увеличить сумму персональных накоплений к пенсии можно было несколькими способами. Один из них — программа софинансирования. С ее помощью взнос вкладчика вдвое увеличивался государством. Размер вкладов ограничивался суммами от 2 до 12 тыс. рублей в год. В 2020 году схема продолжает работать, но только для тех, кто успел стать участником программы до конца 2015 г.

Гражданам оставили единственную возможность увеличить пенсионный капитал. Это заключение договора с одним из НПФ. Большинство НПФ предлагают разработку индивидуального пенсионного плана. Смысл заключается в том, что вкладчик ежемесячно отчисляет определенную сумму, продолжает так поступать в течение нескольких лет. Негосударственный фонд использует средства для инвестиций в доходные финансовые инструменты. Когда срок договора закончится, на персональном счете вкладчика соберется определенная сумма, которую можно тратить по усмотрению. Доход можно получить весь целиком или договориться о регулярных выплатах в уменьшенных суммах, чтобы получать стабильный доход в течение нескольких лет, а иногда и пожизненно.

СПРАВКА! Пенсионные накопления, на которые гражданин делает взносы добровольно, сопровождаются налоговым вычетом 13% от суммы. Скидка действует для сумм размером менее 15,6 тыс. рублей в год.

Чтобы увеличить сумму будущей пенсии, нужно внимательно выбирать управляющую компанию или негосударственный фонд. Если текущий выбор не устраивает, раз в год разрешается сменить фонд. Чересчур долго перебирать фонды не рекомендуется, поскольку при переходе из одного в другой чаще, чем 1 раз в 5 лет, доход от инвестиций теряется. Каждые 5 лет в фондах сохраняется полученная прибыль, после чего можно по необходимости перевести свой капитал другому фонду.

ВАЖНО! Детальная информация о компаниях, которым не страшно доверить хранение и приумножение капитала, есть на сайте ЦБ РФ. Здесь же перечислены компании, у которых отозвана лицензия

При выборе НПФ нужно отталкиваться от значимых критериев: наличия лицензии ЦБ России, рейтингов независимых агентств. Дополнительно не помешает изучить в открытых источниках результаты инвестирования в выбранной компании за 5 последних лет. Долгосрочная перспектива – то, что ожидает деньги вкладчика, поэтому работу пенсионных фондов нужно рассматривать с точки зрения длительных взаимовыгодных отношений, стабильных результатов.

При выборе между государственными и частными пенсионными фондами следует оценить преимущества и недостатки каждого варианта. Негосударственные фонды быстрее и легче подстраиваются под изменчивые условия экономики. Преимущество ПФР заключается в свободе выбора управляющей компании.

Пенсионные накопления — порой единственный источник дохода для пожилых людей. Правильный выбор в пользу системы социального страхования гарантирует стабильный доход в старости.

Выбираем удобный вариант обеспечения

Изменения законодательства в начале 2015 года предусматривают, что пенсию можно обеспечить несколькими способами:

- сформировать только страховую часть сбережений и отказаться от накопительной части;

- предусмотреть как накопительные, так и страховые сбережения.

Многие люди до настоящего момента не могут понять, что же представляет каждый из этих вариантов. На самом деле все не так сложно.

Страховая часть — это база, имея которую будущая пенсия в любом случае будет человеку гарантирована. Однако ее окончательный размер будет зависеть от многочисленных факторов, а именно от ситуации в государстве и с его бюджетом.

Накопительная же часть организуется только лишь профессиональными участниками рынка и является обязательной частью будущей пенсии гражданина, если он выберет таковой вариант.

Совет! Забота о своей безбедной старости должна начинаться с первых дней трудоустройства на официальную работу.

Разница между расширенным портфелем и портфелем государственных ценных бумаг

Расширенный портфель

. В этом портфеле находятся средства большей части клиентов ВЭБ.РФ. Они инвестируются в российские государственные и ипотечные ценные бумаги, а также корпоративные облигации и облигации международных организаций, размещаются в депозиты и на счетах доверительного управления в рублях и валюте.

Чем отличаются Негосударственные пенсионные фонды и Управляющие компании

Портфель госбумаг

. Эти средства инвестируются более консервативно. Они вкладываются только в государственные ценные бумаги, облигации российских эмитентов, обеспеченные государственными гарантиями, а также размещаются на счетах доверительного управления в кредитных организациях в рублях и валюте.