Особенности выдачи вычета при совместной собственности

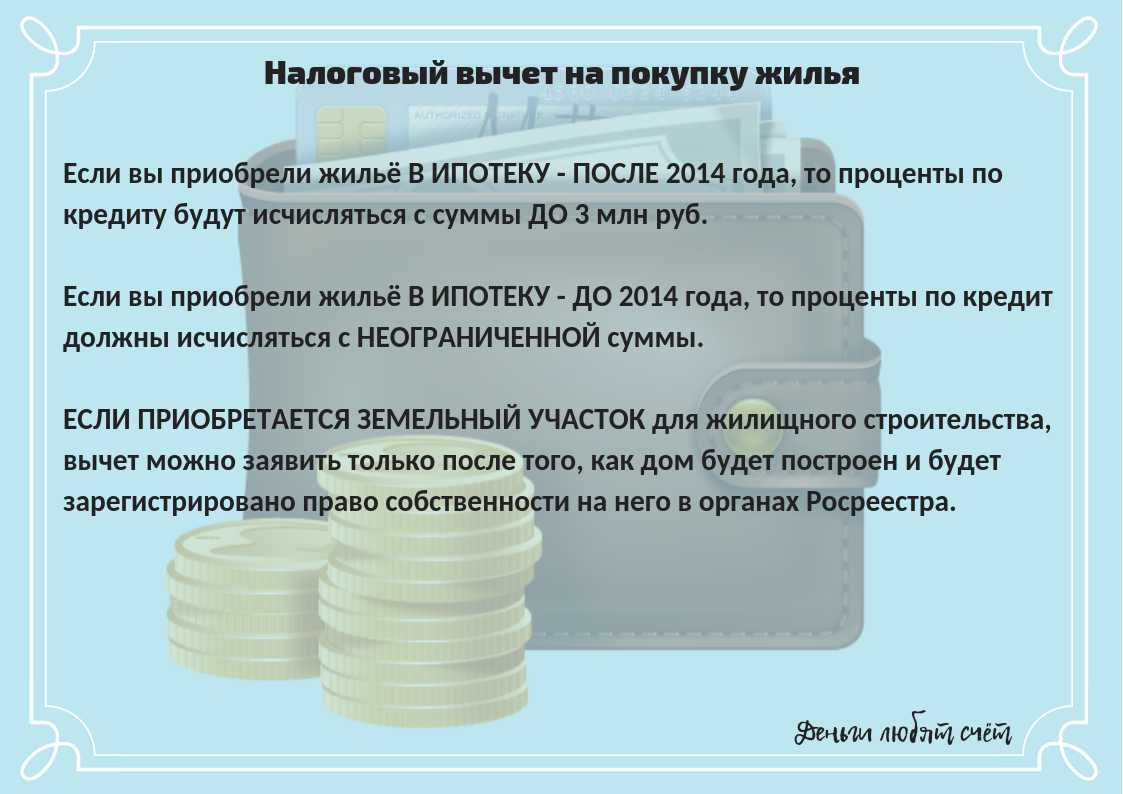

Если квартира была куплена в совместную собственность и покупка оформлена до 2014 года, собственники могут обратиться в налоговую инспекцию для начисления имущественного вычета по ипотеке и распределении вычета между владельцами жилого помещения. Направлять в ФНС заявку на предоставление компенсационных выплат разрешено при сдаче декларации 3-НДФЛ.В заявлении на разделение суммы вычета необходимо в обязательном порядке зафиксировать ФИО приобретателей жилья и пропорции относительного размера части. Если вычет предоставляется по ипотечным процентам, он будет распределяться между собственниками согласно указанной в заявлении пропорции. При этом стоит помнить, что основной имущественный вычет не оформляется по схеме 50% на 50%.

Если оформление права совместной собственности на недвижимое имущество,  приобретенное на средства от ипотечного кредита, произошло после наступления января 2014 года, при первой сдаче декларации 3-НДФЛ налоговые органы принимают заявление о распределении вычета между новыми собственниками квартиры. В документе необходимо прописать ФИО получателей вычета и размер пропорции. Физические лица, оформившие ипотечный заем, не лишаются права представить в налоговую службу дополнительное заявление для ежегодного распределения вычета по процентам.

приобретенное на средства от ипотечного кредита, произошло после наступления января 2014 года, при первой сдаче декларации 3-НДФЛ налоговые органы принимают заявление о распределении вычета между новыми собственниками квартиры. В документе необходимо прописать ФИО получателей вычета и размер пропорции. Физические лица, оформившие ипотечный заем, не лишаются права представить в налоговую службу дополнительное заявление для ежегодного распределения вычета по процентам.

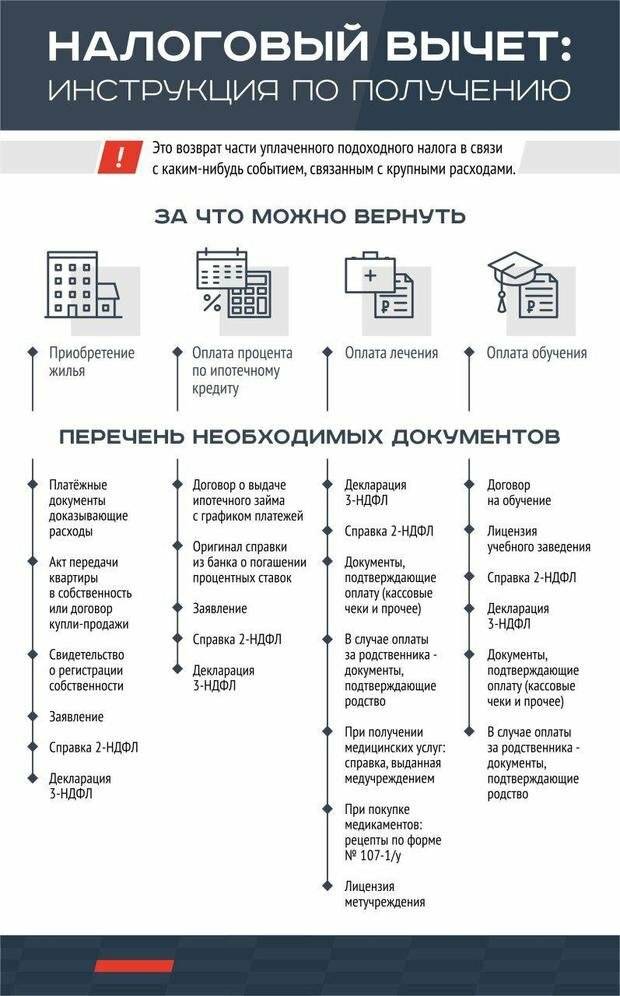

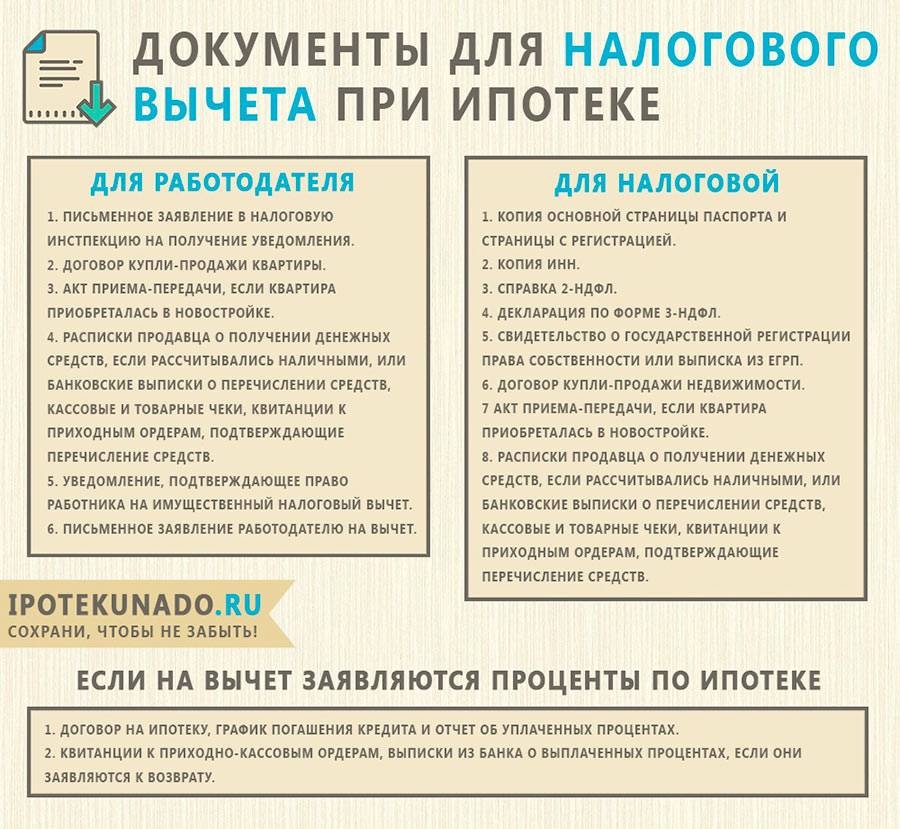

Список документов

Для получения подробного списка документов для имущественного вычета при покупке квартиры или дома в ипотеку нужно сначала выяснить, о каком варианте возврата идет речь: вычета за уплату подоходного налога за время, когда приобреталась недвижимость или с выплаты процентов по кредиту.

Помните, что сначала следует подавать бумаги для получения налогового вычета, только потом на возврат по процентам.

Для вычета налога

В этом случае заемщик передает компетентным органам следующие документы:

- форма 3-НДФЛ – налоговая декларация, в которой отражены все доходы за последний отчетный период, а также сумма удержанных налогов; можно составить самостоятельно или воспользоваться специальными автоматизированными ресурсами для заполнения;

- форма 2-НДФЛ – справка о доходах с места работы, в которой указаны все удержания, произведенные работодателем за последний отчетный период; берется у бухгалтера с места работы;

- заявление о возврате суммы излишне уплаченного налога: в нем нужно указать реквизиты рублевого счета в российском банке для перечисления возвращенных средств;

- паспорт заемщика: нужны страницы с общей информацией о гражданине и отметкой о регистрации;

- выписка из ЕГРН – это сведения о самом жилище (земельном участке), которые позволяют отличить его от других объектов недвижимости; до лета 2016 года вместо выписки выдавались свидетельства о государственной регистрации;

- основание возникновения права собственности:

- договор купли-продажи (мены с доплатой), если жилье покупалось с вторичного рынка;

- договор участия в долевом строительстве или переуступки, если жилье находится в новостройке или строящемся здании;

- акт приема-передачи объекта долевого строительства: потребуется, если ипотечная недвижимость расположена в новостройке или строящемся здании;

- документы, подтверждающие факт передачи денежных средств за жилье продавцу при приобретении жилья на вторичном рынке; для этого можно использовать выписку с банковского счета, с которого производился перевод денег, или написанную вручную расписку от покупателя.

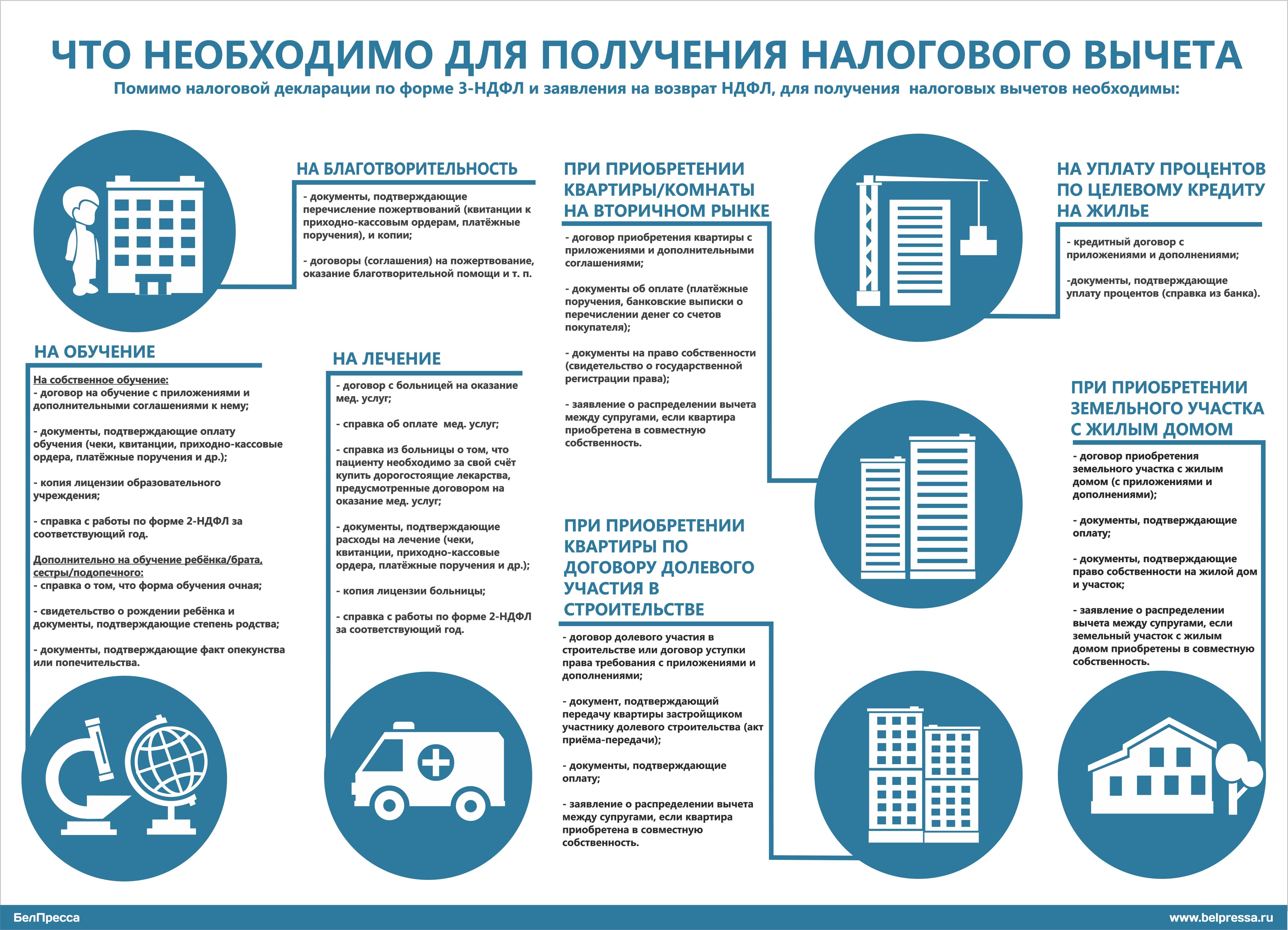

Дополнительные сведения налоговая затребует, если недвижимость приобреталась лицом, состоящим в браке. Так, заемщику потребуется передать вдобавок к указанным выше документам:

- оригинал и копию свидетельства о заключении брака;

- заявление о распределении налогового вычета между мужем и женой: у супругов есть возможность распределить средства в любом соотношении, если недвижимость была оформлена в совместную собственность (применимо к отношениям, возникшим до января 2014 года); распределение налогового вычета происходит в равной пропорции (применимо к отношениям, возникшим после января 2014 года).

Если в списке совладельцев значится несовершеннолетний ребенок заемщика, то его часть возвращенных по налоговому вычету средств (по процентам нельзя) распределяется родителями в любом соотношении. Для этой операции потребуется:

- оригинал и копия свидетельства о рождении (лицам до 14 лет)/паспорта (лицам старше 14 лет);

- заявление о распределении части вычета.

Даже распределение возвращенных средств между родителями не лишает ребенка права на получение собственного вычета в дальнейшем.

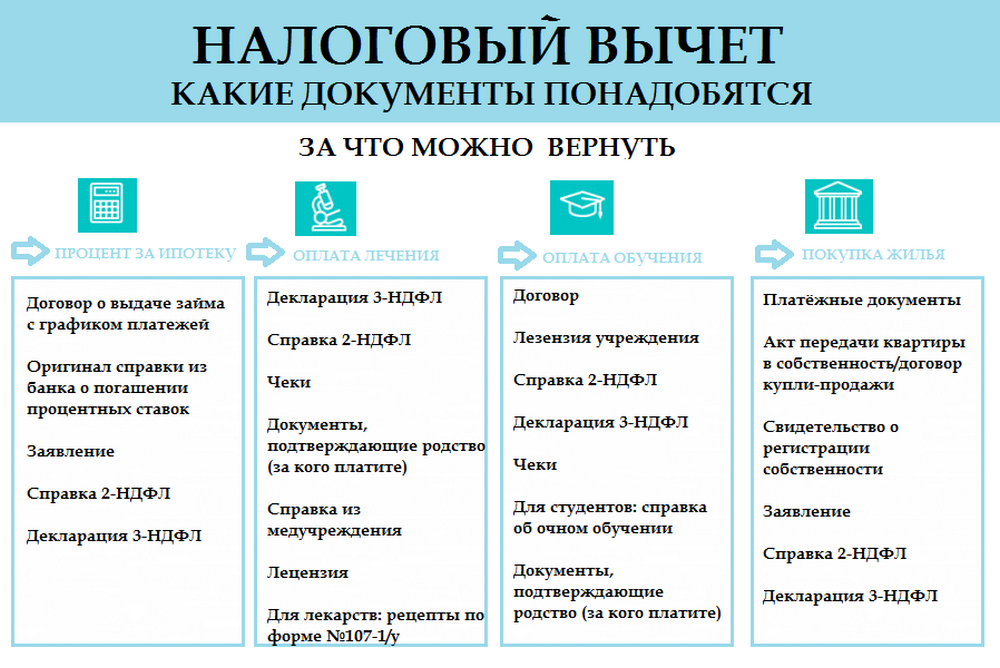

Для вычета по ипотечным процентам

После получения заемщиком возмещения за уплаченные налоги можно подавать документы на вычет по ипотечным процентам. В государственный орган передается такой же комплект сведений, как и в предыдущем случае, плюс следующие бумаги:

- оригинал и копия договора ипотеки;

- оригинал справки из банка о размере уплаченных процентов по кредиту за год (несколько лет): запрашивается у кредитора; есть возможность получить бесплатно, но некоторые организации делают справку в таком случае около месяца, проще заплатить и получить ее в день обращения;

- оригинал и копия графика платежей по ипотеке: документ обычно уже имеется на руках у заемщика, т.к. входит в договор кредитования или выдается отдельно к нему после подписания;

- подтверждающие ежемесячную оплату кредита документы: квитанции об уплате, чеки, выписки с банковского счета; указанные сведения, согласно законодательству, не входят в список обязательных документов, однако в налоговой скорее всего их потребуют.

Лучше подготовить все указанные документы заранее, чтобы сэкономить собственное время. Однако нужно учитывать, что некоторые бумаги имеют не очень большой срок действия. Это касается, например, справки о доходах.

Как только бумаги будут собраны, можно начинать процедуру получения денег в счет возмещения за уплаченные налоги и проценты по кредиту.

Как рассчитать

Рассчитывать на государственную поддержку могут все семьи, в которых родился второй и последующие дети, а с 2020 года и те, в которых появился первенец. Сертификат материнского капитала можно использовать как в качестве досрочного погашения, так и как первоначальный взнос по ипотеке.

Граждане, использовавшие сертификат МК для покупки недвижимости с целью улучшения жилищных условий для своих детей, могут получить налоговый вычет. Однако с некоторыми ограничениями. Одно из них состоит в том, что при компенсации не учитывается маткапитал. Об этом мы говорили выше.

Поэтому из общей суммы сделки вычитается сумма МК, а на оставшуюся разницу начисляется 13% – это и будет сумма налоговой компенсации.

Ранее мы уже упомянули максимальные суммы компенсации. Так, если ваша квартира стоит 2 млн рублей, то вы можете получить до 260 тысяч. Выплачиваются эти суммы разово, то есть если вы купили еще одну квартиру, но раньше уже получали вычет, оформить его снова не получится.

Теперь рассмотрим пример, для которого мы будем использовать размер МК, действовавший для семей, в которых появился второй ребенок, до 2020 года. В 2018 году вы купили квартиру за 1,8 млн рублей. У вас имелся сертификат на 453 тысячи рублей – эту же сумму вы внесли в качестве первоначального взноса из средств маткапитала. Вычитаем из 1,8 млн дотации от государства, умножаем оставшуюся сумму на 13% НДФЛ и получаем следующий пример:

1 800 000 – 453 000 рублей = 1 347 000 * 13% = 175 000.

Таким образом, вы получите 175 тыс. рублей компенсации.

Первоначальный взнос без вложения своих средств

Один из самых распространенных случаев – когда для первоначального взноса по ипотеке используется только сертификат, без личных вложений. Расчет в этом случае будет выглядеть так:

- стоимость квартиры: 1 800 000 рублей;

- первоначальный взнос: 453 000 рублей;

- заем составляет 1 347 000 рублей.

Таким образом, компенсация НДФЛ будет производиться именно с получившихся с вычетом материнского капитала 1,3 млн рублей.

Первоначальный взнос с привлечением своих средств

Если сумма первоначального взноса, установленного банком, не может быть полностью покрыта средствами сертификата МК, потребуется использование собственных вложений. Из какой суммы в этом случае будет производиться выплата компенсации?

- необходимая сумма: 2 300 000 рублей;

- первоначальный взнос: 800 000 рублей, из них 453 тыс. средствами сертификата и 347 тыс. собственных средств заемщика;

- ипотечный заем: 1 500 000 рублей.

Чтобы узнать размер компенсации, узнайте сумму своих фактических расходов без маткапитала – то есть сложите 1,5 млн рублей и 347 тысяч, вложенных в качестве первоначального взноса.

Сертификат в качестве досрочного погашения

Еще один частый вариант расчета. Проще всего объяснить его на примере.

- стоимость квартиры в ипотеку: 4 000 000 рублей;

- первоначальный взнос: 1 500 000 руб.;

- ипотечный заем: 2 500 000 рублей.

Во время выплаты ипотеки в семье заемщика появляется ребенок, и мать получает МК в размере 453 тысячи рублей. Эти средства решено направить на погашение долга. Таким образом, из полной стоимости в 4 млн рублей нужно вычесть 453 тысячи, и получится сумма, из которой будет происходить вычет – 3 547 000 руб.

Эту сумму придется разделить на две части. Так, сначала вы получите 13% из 2 млн рублей, то есть 260 тысяч, а из оставшейся суммы – 201 110 в следующем периоде.

Часть сертификата учтена в основной долг, часть – в проценты

Возможна также ситуация, когда сумма в сертификате разбивается на две части, а они, в свою очередь, идут на погашение разных частей долга. Как мы знаем, ипотечный долг состоит из двух частей: основная сумма (тело) и проценты, начисленные на основу в соответствии с оговоренной ставкой.

Рассмотрим этот пример на следующей ситуации:

- стоимость квартиры в ипотеку: 2 200 000 руб.;

- первоначальный взнос: 300 000 руб.;

- заем: 1 900 000 руб.

Полученный семьей МК направлен на погашение части долга ипотеки. Банк выдает справку, по которой 53 000 рублей пошли на оплату процентов, а оставшиеся 400 000 – на оплату основы долга. Выходит, что получить компенсацию можно из 1,8 млн рублей (2 200 000 – 400 000 = 1 800 000).

Документация

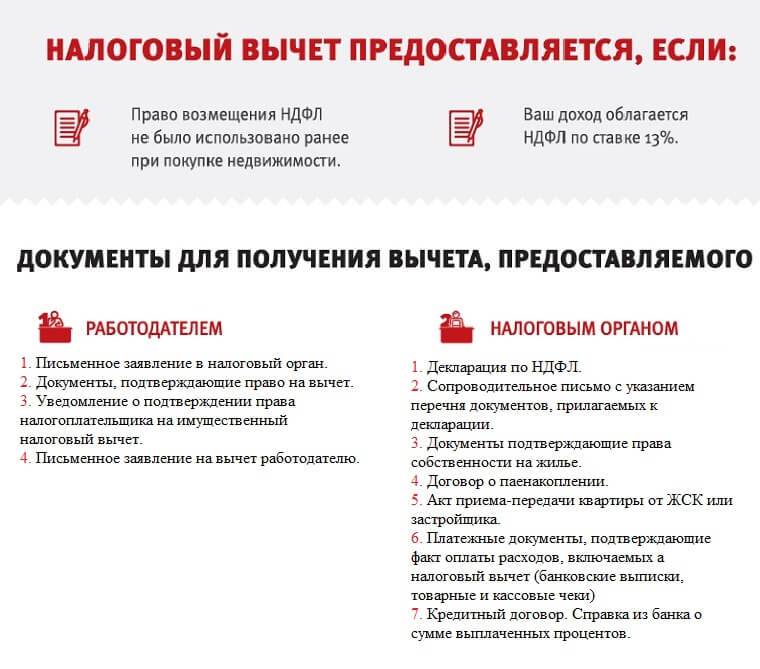

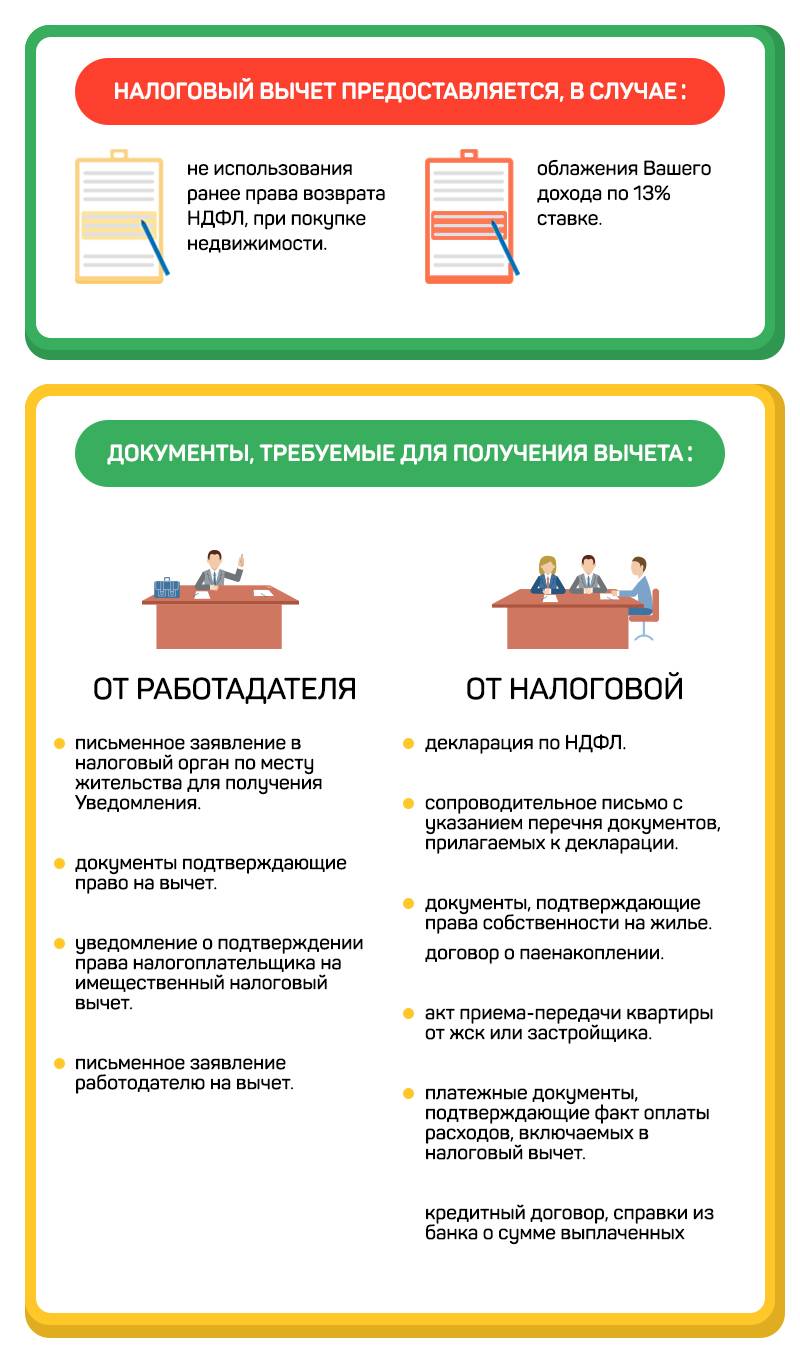

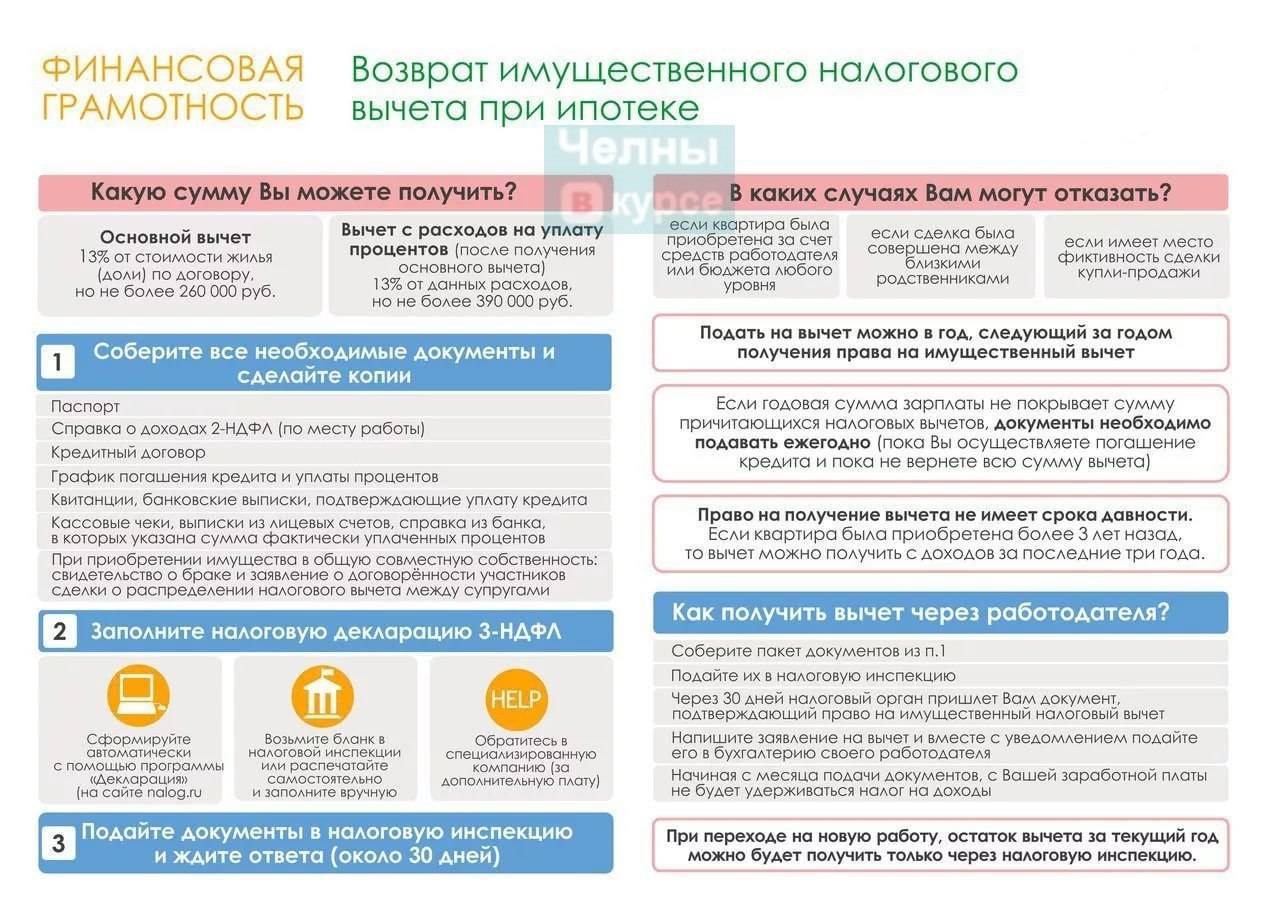

Согласно законодательству, любой налогоплательщик, являющийся резидентом Российской Федерации, имеет право на льготу. Получить ее можно, лично обратившись в отделение налоговой инспекции по месту жительства, отправив заказное письмо почтой или оформив заявку через интернет. Предварительно необходимо подготовить все выписки, справки и т.п. Именно этап сбора документации является ключевым и основополагающим. От полноты и достоверности сведений зависит результат.

Предоставление каких документов необходимо для получения возврата налогового имущественного вычета за квартиру – список по порядку.

1. Декларация 3-НДФЛ

Это форма, с помощью которого физические лица отчитываются о состоянии собственных доходов. Чаще всего требуется при продаже/покупке имущества, учреждении частной практики, а также наличии стабильного источника заработка из-за рубежа. Ключевая задача – подтвердить право на определенные льготы.

Бланк для заполнения, а также образец можно скачать на официальном сайте ФНС. Декларацию подают строго по месту жительства (регистрации/прописки, отмеченной в паспорте). Помимо личного обращения можно воспользоваться почтой или интернетом. Последний способ предполагает, что у вас есть подтвержденный личный кабинет на сайте ФНС, а также отсканированные копии всех бумаг.

Необходимо проверить актуальность формы. Она может несущественно меняться.

Бланк скачивается через интернет, распечатывается на принтере и заполняется от руки. Далее его можно отсканировать.

2. Удостоверение личности гражданина РФ

Как правило, необходим паспорт. Однако в случае его отсутствия можно использовать бумагу-выписку, его заменяющую. Это допустимо если документ утерян либо находится на продлении.

Какие именно страницы интересуют ИФНС? Первые две – с основной информацией (ФИО, местом рождения, а также датой выдачи), и третья – с пропиской.

Закон не обязывает заявителя предоставлять копию паспорта. Однако отдельные инспекции могут ее затребовать, поэтому лучше иметь ее при себе. Если пользуетесь интернет-услугами, этот пункт можно проигнорировать.

3. Документ 2-НДФЛ

Это справка для налогового вычета за квартиру при покупке, которая запрашивается у работодателя. Если в течение года вы работали сразу на нескольких нанимателей, запросить необходимо у всех.

Для чего нужна 2-НДФЛ? Чтобы передать полную и достоверную информацию о размере и периодичности вашей официальной заработной платы. Она в свою очередь позволит понять, сколько налогов вы уплатили.

3. Договор купли-продажи или о долевом участии

Хотя эти документы могут и не понадобиться. Право их запроса принадлежит отделу налоговой инспекции. Как показывает практика, при получении льготы онлайн их чаще всего не спрашивают. При личном визите копию к пакету все-таки стоит приложить.

4. Заявительный бланк для возврата

В заявлении указывается сумма, которая, по вашему мнению, обязана вернуть налоговая служба. Здесь же необходимо написать счета для перечисления. Без точных и актуальных реквизитов сотрудники ИФНС попросту не смогут отправить денежные средства.

Образец также представлен на официальном портале ФНС. Там имеются два варианта – для юридических и физических лиц. Выбираем последний.

5. Платежная документация

Здесь выделяется целый перечень разнообразных бумаг – поручения, выписки, квитанции, чеки, какие-то расписки от поставщиков/покупателей/посредников и т.д.

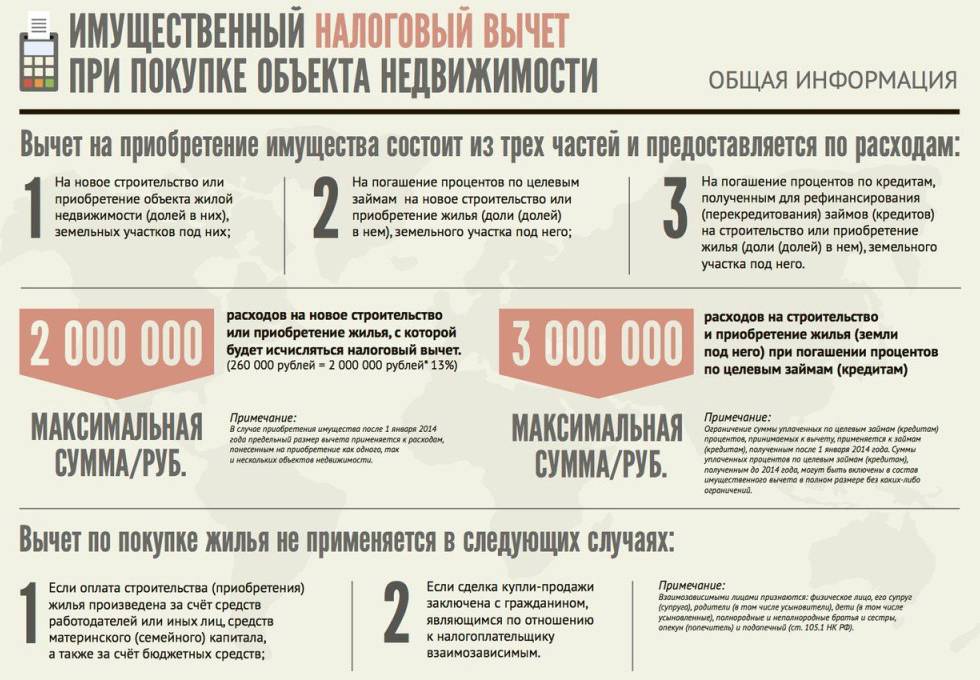

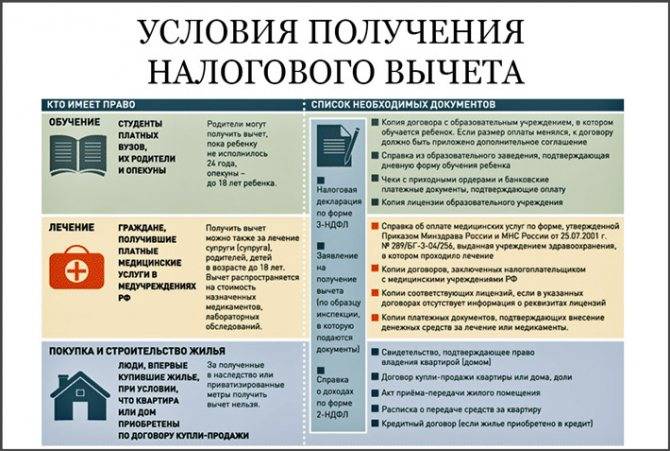

Имущественный вычет предоставляется по трем статьям расходов.

На строительство нового жилья либо же покупку участка, находящегося в пределах РФ. Во втором случае предполагается строительство дома.

На уплату процентов, которые «набежали» по целевому займу

Важно, чтобы заемщиком выступала российская организация (также под правило подпадают ссуды, полученные от индивидуальных предпринимателей).

На погашение процентных начислений с ипотечных кредитов. Банк-кредитор обязательно должен быть зарегистрирован в России.

Максимально допустимая к возмещению сумма составляет 2 млн рублей.

Собранная документация должна подтвердить все расходы, которые вы понесли в ходе заключения имущественных сделок.

6. Выписка из ЕГРН

Это свидетельство о постановке недвижимости на государственный учет: раскрывает основные сведения об объекте. В отделение ИФНС вы относите его вместе с копией.

Справка не является обязательной, – если жилье приобреталось в рамках договора целевого участия.

7. Акт о приеме-передаче

Документ, подтверждающий подобные сделки, запрашивается не всегда. Однако если пакета бумаг передается лично, надо быть готовым предоставить все копии. Если вы приобретали квартиру или комнату, стоит отыскать и отсканировать соответствующий договор.

Какие расходы учитывают при предоставлении имущественного вычета

Подобные расходы можно разделить на три группы. Первая — на строительство или покупку:

- жилого дома (доли в нем);

- квартиры (доли в ней);

- комнаты (доли в ней);

- земельного участка, предоставленного под жилищное строительство или участка на котором расположен жилой дом (доля в нем).

Вторая — на уплату процентов по займам и кредитам, которые предоставлены для строительства покупки вышеупомянутых объектов (жилого дома, квартиры, комнаты и т. д.). Третья — процентов по банковским кредитам, полученным для перекредитования упомянутых займов и кредитов.

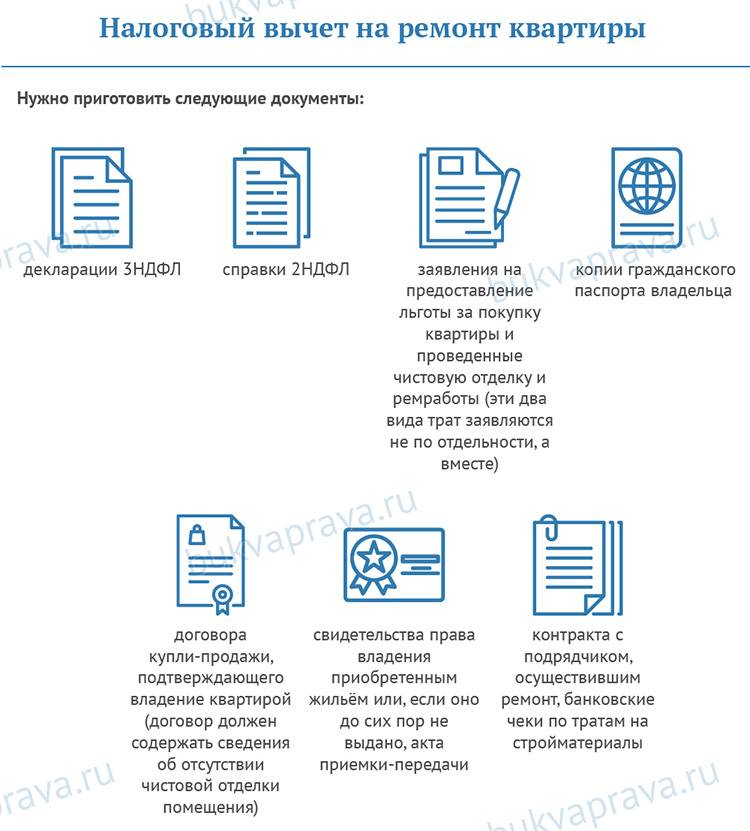

В расходы на строительство или покупку жилого дома (доли в нем) включают ваши затраты:

- на приобретение самого жилого дома (в том числе не оконченного строительством);

- на разработку проектной и сметной документации;

- на приобретение строительных и отделочных материалов;

- на работы или услуги по строительству (достройке дома, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

В расходы на приобретение квартиры или комнаты (доли в них) включают ваши затраты:

- на приобретение самой квартиры, комнаты или доли, либо прав на них в строящемся доме;

- на приобретение отделочных материалов;

- на работы, связанные с отделкой этого имущества

- на разработку проектной и сметной документации на проведение отделочных работ.

Внимание! Как вы видите в составе данных расходов есть не только непосредственно стоимость самого дома или квартиры, но и затраты по их достройке или отделке. Так вот подобные затраты могут быть включены в состав вычета при условии, что вы приобретаете, например, дом, который не завершен капитальным строительством (то есть незавершенку). А на такие объекты выдают специальное свидетельство о госрегистрации

Поэтому, если вами куплен дом, который строительством был завершен, то включить данные расходы в состав вычета вам запретят. В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910). Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб

А на такие объекты выдают специальное свидетельство о госрегистрации. Поэтому, если вами куплен дом, который строительством был завершен, то включить данные расходы в состав вычета вам запретят. В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910). Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб.

Пример Человек приобретает квартиру и претендует на получение имущественного вычета.

Ситуация 1 Квартира стоит 2 400 000 руб. Она нуждается в отделке. Расходы на отделку составили 340 000 руб. В данном случае вычет будет предоставлен в максимальной сумме — 2 000 000 руб. Причем затраты на отделку подтверждать документально не нужно. Они все равно в сумму вычета включены не будут.

Ситуация 2 Квартира стоит 1 800 000 руб. Она нуждается в отделке. Расходы на отделку составили 560 000 руб. В данном случае вычет будет предоставлен опять же в максимальной сумме — 2 000 000 руб. Затраты на отделку должны быть подтверждены документально минимум на сумму в 200 000 руб.

Ситуация 3 Квартира стоит 1 250 000 руб. Она нуждается в отделке. Расходы на отделку составили 480 000 руб. В данном случае вычет будет предоставлен в сумме: 1 250 000 + 480 000 = 1 730 000 руб.

Затраты на отделку должны быть подтверждены документально на полную сумму включаемую в состав вычета в размере 480 000 руб.

Внимание! Проценты по ипотечному кредиту, который брался на приобретение этой квартиры, будут увеличивать сумму имущественного вычета