Пишем заявление в пенсионный фонд

Решив, как распорядиться материнским капиталом, владелец сертификата должен обратиться в Пенсионный фонд, чтобы написать соответствующее заявление. К нему нужно приложить следующие документы:

- — сертификат на материнский капитал или его дубликат;

- — страховое свидетельство обязательного пенсионного страхования владельца сертификата;

- — документы, удостоверяющие личность и место жительства.

Для покупки жилья на вторичном рынке также нужны:

- — копия зарегистрированного договора купли-продажи жилого помещения;

- — копия свидетельства о праве собственности, выданного владельцу сертификата;

- — справка лица, осуществляющего отчуждение жилого помещения, о размерах оставшейся неуплаченной суммы по договору (в случае если приобретение жилого помещения осуществляется по договору купли-продажи жилого помещения с рассрочкой платежа).

Если семья собирается приобрести квартиру в качестве первоначального взноса, в Пенсионный фонд нужно предоставить:

- — копию кредитного договора (договора займа);

- — копию договора об ипотеке, прошедшего государственную регистрацию в установленном порядке (если предоставлен ипотечный кредит (ипотечный заем) и кредитный договор (договор займа) не содержит обязательство, обеспеченное ипотекой).

А для погашения ранее взятого кредита потребуются: копия кредитного договора; справка кредитора (заимодавца) о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом или займом; свидетельство о государственной регистрации права собственности на приобретенное или построенное жилое помещение; копия договора участия в долевом строительстве, прошедшего государственную регистрацию в установленном порядке, или копия разрешения на строительство индивидуального жилого дома — в случае если объект жилищного строительства не введен в эксплуатацию; документ, подтверждающий получение займа путем безналичного перечисления средств на счет, открытый владельцем сертификата или его супругом (супругой) в кредитной организации.

Действие 5

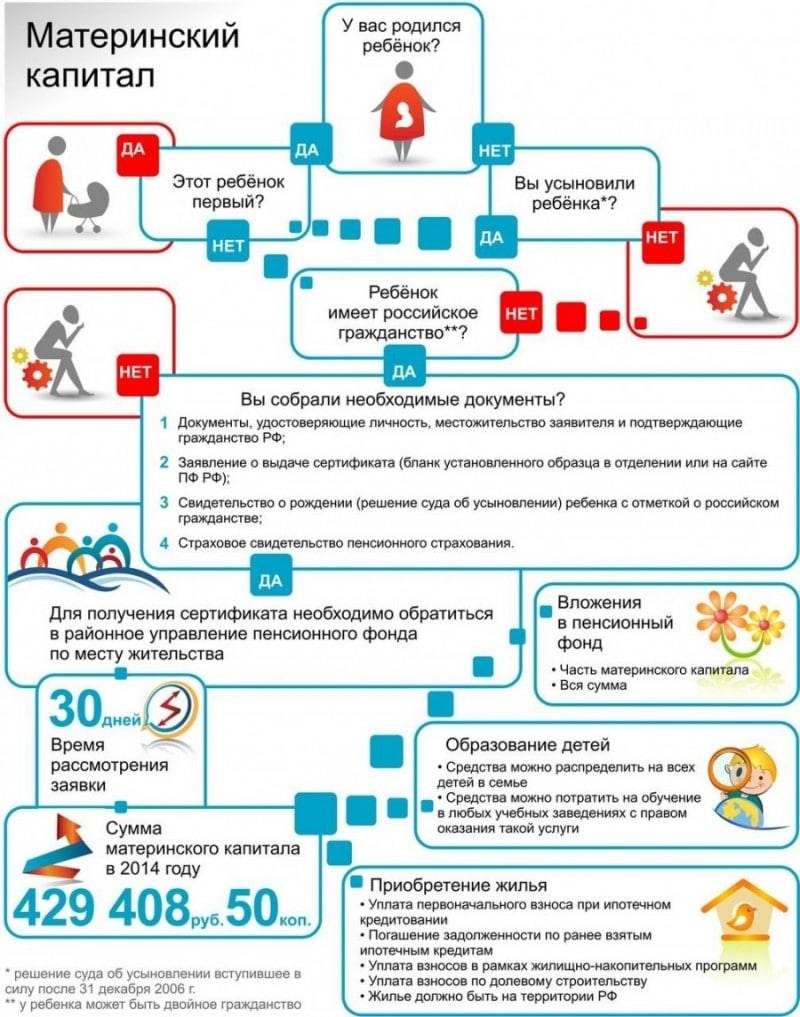

Как получить сертификат?

Для того чтобы подтвердить свое право на получение и использование материнского капитала, вам необходимо получить сертификат. Раньше для этого надо было обязательно обращаться в ПФР, собирать большое количество документов и писать заявление.

Сейчас же сертификат можно получить в беззаявительном порядке: данные о рождении и усыновлении детей поступают в Пенсионный фонд из связанных государственных ведомств, и на основании этих данных ПФР автоматически оформляет сертификат. Все сведения о нем появляются в личном кабинете на сайте ПФР и на портале Госуслуги.

Получить его можно в электронном виде в личном кабинете мамы, а также в бумажном варианте, но за ним придется обратиться в отделение ПФР лично. В этом случае вам нужно подготовить:

- свидетельства о рождении или усыновлении детей,

- паспорт и СНИЛС матери или отца, смотря кто получает,

- свидетельство о смерти матери, либо решение суда, если за маткапиталом обращается не мать.

Заявление на выдачу сертификата рассматривается 5 рабочих дней, иногда могут продлить до 15 дней, если не хватает важных документов. О вынесении решения заявителя информируют через 1 рабочий день, после этого сразу можно получить сертификат.

Материнский капитал: на жилье

Все члены семьи наделяются равнодолевой собственностью без исключения. В договоре указываются все данные по материнскому сертификату, а также сроки расчета и реквизиты счета продавца. Подписанный сторонами договор купли-продажи подается на регистрацию в Росреестр. После регистрации договора купли-продажи подайте заявление в Пенсионный фонд России о том, что материнский капитал перечислили на счет продавца. Это заявление должны подавать вместе обе стороны, то есть и продавец, и покупатель.

Для этого вам с продавцом нужно пойти в МФЦ и подать следующие документы:. До тех пор пока Пенсионный фонд не перечислит денежные средства, купленное вами жилье находится в залоге у продавца. Ликбез: покупка вторичной квартиры в ипотеку. Можно ли наделить детей деньгами, а не жильем при покупке за маткапитал? Как только продавец получит средства маткапитала на свой счет, он должен получить в банке выписку об этом. После этого вновь посетите МФЦ вместе с продавцом и подайте заявление о снятии залога, приложив банковскую выписку.

Когда выписка из ЕГРН, подтверждающая снятие залога, будет готова, получите ее. Присутствие продавца уже не требуется. Продавцы настороженно относятся к расчетам с использованием материнского капитала. Это более хлопотная схема: все процессы до полного расчета растягиваются на два-три месяца.

К тому же деньги из ПФР перечисляются не сразу, что устраивает не всех. Но если желающих купить квартиру немного, то продавец будет рад такому клиенту.

Использовать сертификат на маткапитал для покупки новостройки или погашения ипотеки гораздо легче. Например, очень просто купить квартиру по ипотеке, погашая с помощью материнского капитала тело кредита.

Заемщик обращается в банк, пишет заявление и прилагает к нему сертификат. Остальные действия берет на себя банк — он уже сам взаимодействует с Пенсионным фондом. Но при этом покупатель обязан наделить детей равнодолевой собственностью после погашения части долга с помощью материнского капитала. Какие права на квартиру у каждого члена семьи, если ипотеку гасили маткапиталом? Как покупатель должен проверить вторичную квартиру? Как купить вторичную квартиру через Сбербанк?

Дети и недвижимость: 15 полезных статей. Инструкция: как купить вторичную квартиру за материнский капитал? Размер материнского капитала в году составил тысячи рублей. Получите выписку На этапе сбора документов для сделки закажите выписку о размере или остатке материнского капитала.

Для этого посетите МФЦ и предъявите следующие документы: заявление; паспорт; сертификат. Выписка готовится 10 рабочих дней. Главное о материнском капитале для покупки жилья Как выбрать квартиру на вторичном рынке? Согласуйте, подпишите и зарегистрируйте договор купли-продажи Если при покупке жилья вы используете средства материнского капитала, то договор купли-продажи будет несколько отличаться от обычного.

Подайте заявление в Пенсионный фонд После регистрации договора купли-продажи подайте заявление в Пенсионный фонд России о том, что материнский капитал перечислили на счет продавца. Для этого вам с продавцом нужно пойти в МФЦ и подать следующие документы: заявление; оригинал договора купли-продажи; материнский сертификат; реквизиты счета продавца. Ликбез: покупка вторичной квартиры в ипотеку Можно ли наделить детей деньгами, а не жильем при покупке за маткапитал?

Снимите обременение с жилья Как только продавец получит средства маткапитала на свой счет, он должен получить в банке выписку об этом. Покупка в новостройке или в ипотеку Использовать сертификат на маткапитал для покупки новостройки или погашения ипотеки гораздо легче.

Не пропустите: Какие права на квартиру у каждого члена семьи, если ипотеку гасили маткапиталом? Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов. Будьте в курсе новостей недвижимости Раз в неделю мы будем присылать вам письмо с самыми интересными статьями. Адрес электронной почты:.

Подписываясь на рассылку, вы принимаете условия использования и политику о данных. Новые материалы Получу ли я налоговый вычет за покупку, если уже продала квартиру? Новые объявления по продаже недвижимости – Москва Загрузка

Можно ли воспользоваться материнским капиталом при покупке квартиры на вторичном рынке

Для приобретения недвижимости на вторичном рынке с использованием средств капитала, нужно убедиться, что были соблюдены следующие требования к объекту:

- Планируется покупка обособленной, и полностью приспособленной для проживания части помещения.

- Приобретение определенного жилого помещения или его части с использованием средств капитала осуществляется с целью улучшения уже имеющихся у семьи жилищных условий.

- Если планируется оплата купленного жилья с использованием средств, выделенных государством, граждане не имеют права на получение налогового вычета.

В российском законодательстве не содержится запрета на использование материнского сертификата для приобретения жилья на вторичном рынке.

Получить сертификат мать может сразу после того, как у нее родится второй ребенок, однако, распорядиться данной суммой денег можно только тогда, когда малышу исполнится 3 года и только после получения соответствующего разрешения от Пенсионного фонда России.

При покупке жилья за счет средств материнского капитала, необходимо обратить внимание не следующие моменты:

- не каждый владелец квартиры, выставляя ее на продажу, готов к длительному ожиданию того момента, когда ПФР одобрит сделку и перечислит денежные средства. Зачастую срок от подачи заявки до получения разрешения составляет около 2 месяцев. Продавца необходимо предупредить о том, что покупка квартиры происходит с использованием средств капитала;

- поскольку собственными средствами на покупку квартиры молодые родители чаще всего не обладают, для того, чтобы приобрести выбранный объект недвижимости, им также необходимо оформить ипотечный кредит;

- законом установлено, что при наличии финансовой возможности можно досрочно погасить уже оформленный ипотечный кредит. Для этой цели могут быть использованы и средства капитала;

- при покупке квартиры на вторичном рынке возникает немало сложностей. Большинство проблем «всплывают» в момент проверки чистоты сделки и всех документов субъекта с юридической стороны;

- процесс затягивается, если вторичный объект недвижимости был оформлен по завещанию, или в нем прописаны несовершеннолетние дети, права которых защищаются государством;

- при наличии каких – либо осложнений, банк может не одобрить ипотеку. Сумма ипотеки напрямую зависит от оценки специалиста – оценщика.

Если жилье приобретается через ипотеку, то капитал можно использовать двумя способами: для оплаты первоначального взноса, или для увеличения суммы кредита. Однако, не все банки готовы оформлять ипотеку заявителям, у которых на руках нет собственных денег кроме сертификата.

Следует учесть, что даже при оплате сертификатом, может потребоваться оплата 10% первоначального взноса из собственных средств.

Можно ли взять ипотеку

Приобретение жилья на вторичном рынке в кредит – один из наиболее распространенных способов использования материнского капитала. Проблема заключается в том, что получатель капитала должен выделить долю в имуществе для самых ближайших родственников — мужа и детей.

Однако, ипотечная квартира находится в собственности банка. Чтобы все – таки оформить документы, родитель должен написать обязательство о том, что в течение 6 месяцев после окончания выплат по ипотеке, он оформит доли в квартире.

При оформлении ипотечного кредита предпринимаются следующие действия:

- Заключение договора с банком.

- Подача заявления в ПФР.

- После того, как будет получено положительное решение, оформляются все документы.

До того момента, пока ипотека не будет полностью выплачена, квартиру нельзя продать, подарить или разменять. Не каждая кредитная организация в России готова выдать кредит под материнский капитал.

Больше шансов на получение ипотеки при обращении в следующие банки:

- Сбербанк России.

- ДельтаКредит.

- ВТБ 24.

- Альфа банк.

- Московский банк.

Каждый кредитор предлагает свои финансовые продукты, которые можно приобрести с использованием государственных семейных дотаций.

Несмотря на наличие капитала, к заявителям предлагаются те же требования, что и к обычным клиентам – наличие стабильной работы, определенный размер общего семейного дохода и хорошая кредитная история.

Порядок продажи квартиры, купленной с использованием материнского капитала

После того, как будет получено разрешение ООиП на продажу квартиры, отчуждение жилья должно быть проведено по одной из двух схем:

- , не уступающей старой условиями и площадью;

- , сумма которых равна стоимости выделенных долей детям, на их банковский счет.

Если покупка нового жилья не планируется, то выделить доли детям можно в жилье, собственниками которого являются родственники (например, бабушки или дедушки).

Как продать квартиру, купленную на материнский капитал, и купить другую?

Если родители или опекуны собираются оформить в собственность детей доли в новом жилье, равнозначные долям в отчуждаемой квартире, процедуру можно провести двумя разными способами:

- Одновременные покупка и отчуждение. В этом случае подписываются два предварительных договора купли-продажи жилплощади, и в последнем дети сразу указываются как новые собственники.По соглашению сторон выполнение обязательств по заключению основного договора с соблюдением условий, предусмотренных предварительны договором, может быть обеспечено задатком (часть 4 статьи 380 ГК РФ). Однако делать этого не рекомендуется, так как окончательное решение зависит от органов опеки и попечительства.

- Покупка квартиры с использованием заемных средств. В этом случае допускается сначала оформить недвижимость в собственность родителей, при условии, что в ООиП будет предоставлено нотариально заверенное обязательство выделить доли детям после погашения кредита. Затем в отдел опеки предоставляются все необходимые документы и заявление на получение разрешения на продажу жилья.

В некоторых случаях детям могут быть выделены доли меньшего размера. Это возможно, если:

- Стоимость за квадратный метр в новом жилье выше, чем в старом. Для этого нужно получить от оценщика справку о стоимости 1 м2 в продаваемом и приобретаемом жилье. Тогда ребенку можно будет выделить долю, эквивалентную старой по стоимости (а не по площади).

- Площадь нового жилья больше, чем старого, и выдел будет происходить в соответствии с количеством квадратных метров (например, если до продажи в квартире площадью 40 м2 ребенку была выделена четвертая часть — 10 м2, то в новой квартире площадью 60 м2 эти же 10 м2 в долевом выражении будут составлять только одну шестую часть, то есть доля уменьшается).

Как продать жилье, купленное на маткапитал, без выделения долей?

Обязательное условие при покупке жилья на средства материнского капитала — выделение долей каждому члену семьи (супруги и дети). В некоторых случаях, когда на момент перечисления средств маткапитала невозможно оформить доли в собственность детей, оформляется нотариальное обязательство, которое должно быть исполнено в установленный законом срок (не позднее 6 месяцев после перечисления денег из ПФР или после устранения обстоятельств, которые не позволяют выделить детские доли на момент осуществления сделки).

Однако технически продажа квартиры, приобретенной на материнский капитал, может быть проведена в любой момент — даже до истечения этих 6 месяцев, когда доли детям еще не выделены. В таком случае сделка может быть признана недействительной, при этом родителей могут привлечь к ответственности за обналичивание материнского капитала (мошенничество со средствами государственного бюджета).

Чтобы этого избежать, при продаже квартиры нужно выполнить все формальные процедуры:

- выделить доли всем членам семьи (детям и супругу при наличии) в купленном жилье;

- получить разрешение органов опеки на его продажу;

- продать жилье в установленные сроки действия разрешения;

- выполнить условия органов опеки после продажи квартиры:

- выделить доли в новом жилье (вновь приобретаемом или уже существующем);

- положить деньги на счет, открытый на имя детей.

Фактически при условии размещения полученных с продажи квартиры денежных средств (в размере стоимости отчуждаемой детской доли) на счетах несовершеннолетних детей с разрешения органов опеки продать приобретенное жилье можно без необходимости повторного выделения долей, однако возможность использования денег на банковском счете детей также будет ограничиваться ООиП.

На имя ребенка можно открыть как обычный банковский счет, так и вклад (куда будут начисляться проценты). Распорядиться полученными с продажи жилья средствами можно двумя способами:

- деньги с такого счета или вклада могут быть потрачены родителями в интересах детей (для этого также необходимо согласие органов опеки и самого ребенка, которому уже исполнилось 14 лет);

- либо это сделают сами дети по достижении совершеннолетия (после 18 лет).

Условия при использовании материнского капитала

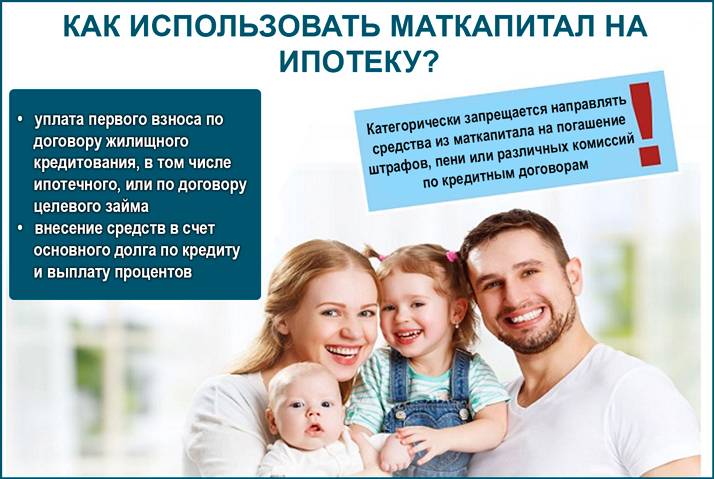

В 2018 году величина мат. капитала, с учетом инфляционных изменений, в России составила – 453 026 рублей. Этой суммы не хватит на покупку жилья даже со вторичного рынка. Но ими можно воспользоваться для погашения процентов по ипотеке, либо для внесения на кредитный счет в банке обязательного первоначального платежа.

Типы договоров, котирующиеся при применении семейного капитала:

- банковские на жилищный кредит;

- банковские ипотечные;

- с застройщиком ДДУ – долевого участия;

- с ЖСК (жилищно-строительным кооперативом), состоящим в партнерах с банком-кредитором;

- с физическим лицом (не родственником!);

- с юридическим лицом.

Требования по закону для свободного использования государственной материальной поддержки:

| Параметры | Условия |

| Гражданство | РФ |

| Возраст ребенка | От рождения. Либо после 3-х лет. |

| Нахождение квартиры, дома. | Россия |

| Состояние объекта покупки | Не аварийное |

| Приобретение доли | Нет |

| Обеспечение жил. площадями всех членов семьи, где проживает ребенок. | Обязательно |

| Тип финансовых расчетных операций | Безнал |

| Нюансы в договоре купли-продажи (ДКП) | 1. Обязательно расписываются суммы, чтобы было видно, какая их часть оплачиваться будет мат. капиталом. |

| 2. Чтобы продавец не думал, что его обманывают, нужно показать, что право собственности может сохраняться до окончательного расчета. | |

| 3. Указать какие доли жилья, каким членам семьи будут принадлежать. | |

| Согласие от опекунского совета | Необходимо. Причина – к числу будущих собственников относятся несовершеннолетние лица. |

Пенсионный Фонд из средств государственной казны направляет суммы прямо на счет продавца вторичной жилой недвижимости. Такое ограничение предусмотрено исключительно для безопасности траты средств – чтобы родители не смогли привлечь средства мат. капитала на какие-то свои нужды.

Как использовать удвоение материнского капитала

Слухов по поводу материнского капитала и различных вариантов его использования ходит очень много. Многие его хотят удвоить, потому что средств капитала не хватит на то, чтобы купить отдельное жилье. Для большинства семей самым главным желанием является расширение или покупка большего жилья.

Покупая новую недвижимость, семьи, в распоряжении которых находится материнский сертификат, могут рассчитывать на то, что при покупке имущества, стоимость недвижимости будет уменьшена на сумму, равняющуюся размеру семейного капитала. Этого можно добиться, предоставив либо сертификат, либо свидетельства о рождении всех детей. Основным условием является рождение детей после января 2007 года, потому что именно тогда была введена эта форма поддержки.

Что говорит Верховный суд о материнском капитале — узнайте по этой ссылке.

Агентства, которые ведут такую социальную политику, своими действиями, удваивают поддержку государства. Другими словами, они делают процесс приобретения дополнительной комнаты, которая потом может быть отдана детям, более доступным.

Приобретение большой квартиры с помощью ипотечного кредита является самым выгодным способом удвоения материнского капитала, а в этой ситуации семейный капитал может быть реализован как первоначальный взнос

Покупателю будет достаточно иметь 500 тысяч своих средств для приобретения большой квартиры. Для многодетных семей вопрос о покупке просторной квартиры с большим количеством комнат стоит на первом месте, поскольку, когда дети вырастут, им понадобится каждому своя комната.

Вариант удвоения средств капитала помогает уменьшить также и сумму кредитного займа, тем самым уменьшая обязательные ежемесячные выплаты. Это является важным процессом, потому что ипотечные взносы становятся более доступными, а сэкономленные средства обязательно пригодятся для семейных нужд.

Существует большая вероятность того, что сотрудничая с компаниями, которые обещают удвоить семейный капитал, можно приобрести жилье, которое является непригодным для проживания. Для того чтобы избежать таких ситуаций, нужно сотрудничать с квалифицированными и проверенными компаниями. Также можно поспрашивать у знакомых, которые уже сотрудничали с некоторыми компаниями, и узнать какие компании предлагают лучшие условия.

Многие задаются вопросом о возможности увеличения материнского капитала, при условии того, что в семье были рождены двойняшки, но, к сожалению, в таких ситуациях выплаты не увеличиваются. Ипотека, по своей сути, является тем же кредитом, и подразумевает значительную переплату. Многие люди стараются найти любые способы, которые помогут избежать ипотечного займа.

При покупке имущества с помощью удвоения средств капитала, заключается стандартное соглашение купли-продажи. Нужно обязательно учитывать, что на банковский счет продавца средства перейдут по истечении двух месяцев. Об этом обязательно нужно оповестить продавца имущества, и в договоре нужно будет указать отсрочку платежа.

Если покупателем используются и собственные накопленные средства, и материнский капитал (будь он в обычном размере, или же удвоенный), сначала продавцу нужно передавать сумму, которая имеется в наличии, а потом уже перечислять ему средства семейного капитала.

Для того чтобы оформить соглашение о купли-продажи с привлечением средств материнского капитала, сначала покупателю нужно получить разрешение на использование этих средств в Пенсионном Фонде, предоставив нужный для этого пакет документов. Для большинства семей средства капитала являются спасением и огромной помощью при покупке недвижимости.

Можно ли взять кредит под материнский капитал — читайте в этой статье.

Какие условия для погашения ипотеки материнским капиталом — вы можете найти вот здесь.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

В каком размере должны быть выделены доли?

Здесь также имеет значение, привлекались ли при покупке собственные средства родителей. Если нет, необходимо исходить из принципа равенства долей родителей и детей на средства материнского капитала. Если были задействованы также личные деньги супругов, доли можно определить пропорционально собственным вложениям. Главное – сохранить минимально возможные доли детей.

Эти доли рассчитываются следующим образом: величину используемого маткапитала нужно разделить на количество членов семьи – получаем обязательную долю по сертификату в денежном выражении. Затем стоимость квартиры надо разделить на обязательную долю в денежном выражении.

Пример: представим семью из двух детей и двух родителей. Квартиру они купили за 2 млн руб. Из них 400 тыс. руб. – средства маткапитала, а 1,6 млн руб. – собственные средства родителей. Посчитаем:

400 000 руб. : 4 чел. = 100 000 руб.

2 000 000 руб. : 100 000 руб. = 20

Как купить вторичное жилье на материнский капитал?

Недвижимость, приобретаемая на вторичном рынке за маткапитал, должна находиться на территории Российской Федерации и соответствовать санитарно-техническим нормам. Купить такую жилплощадь можно в три шага:

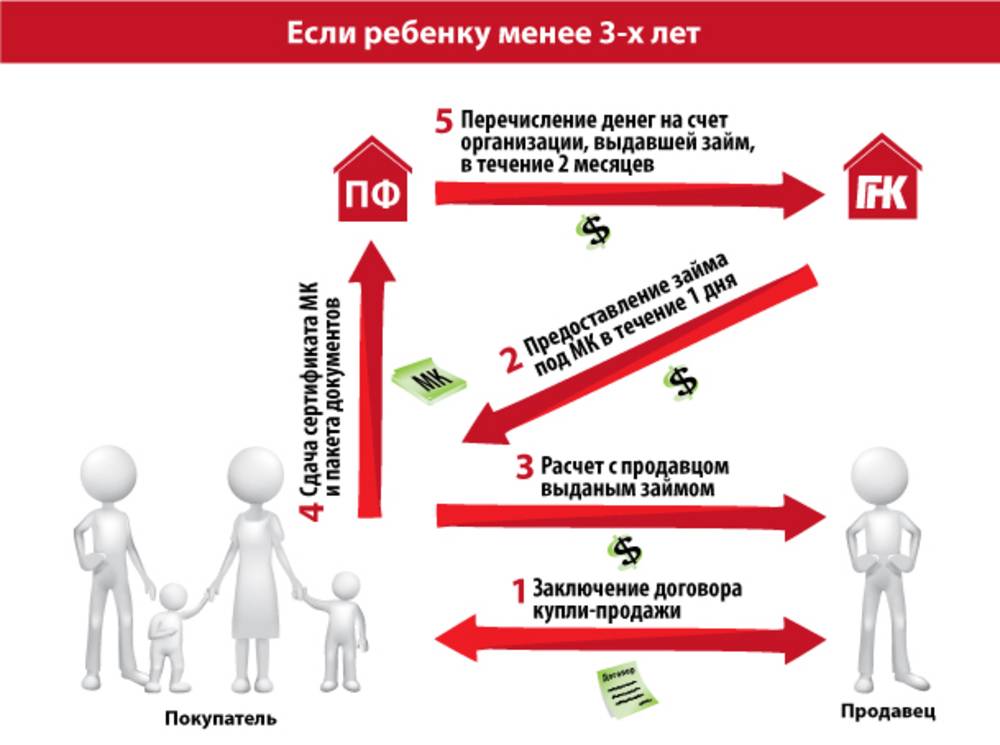

Шаг 1. Выбрать жилье и заключить с продавцом договор купли-продажи, в котором будет указано, какая часть цены погашается материнским капиталом и в какой срок. Так как средства сертификата перечисляются не сразу, то можно поступить одним из следующих способов:

- Заключить договор с отсрочкой платежа, оплатив часть дома или квартиры из личных средств.

- Заключить договор с рассрочкой. В этом случае покупатель выплачивает первоначальный взнос, а после ежемесячно погашает стоимость жилья равными платежами.

- Оформить жилищный кредит или займ.

Шаг 2. Зарегистрировать переход права собственности в Росреестре.

Шаг 3. Предоставить в Пенсионный фонд заявление о распоряжении вместе со следующими документами:

- паспорт РФ владельца сертификата;

- подтверждение места регистрации;

- свидетельство о браке и паспорт супруга, если он является стороной в сделке;

- договор купли-продажи;

- выписка из ЕГРН о праве собсвтенности;

- в случае покупки с рассрочкой платежа — справка о неуплаченном остатке стоимости;

- в случае покупки на кредитные средства:

- кредитный договор или договор займа на покупку жилья;

- зарегистрированный в Росреестре ипотечный договор (если такой был заключен);

- выписка с банковского счета о безналичном поступлении кредитных средств;

- если при покупке жилплощадь не оформлена или временно не может быть оформлена в общую долевую собственность родителей и детей — обязательство о выделении долей.

Подать заявление в Пенсионный фонд можно одним из следующих способов:

- В территориальное отделение ПФР:

- лично или через законного представителя;

- отправив заявление и нотариально заверенные копии документов по почте.

- В территориальное отделение многофункционального центра (МФЦ).

- В форме электронного документа через:

- личный кабинет на сайте ПФР;

- портал Госуслуг.

В случае обращения через законного представителя, необходимо будет предоставить:

- его удостоверение личности;

- подтверждение места жительства;

- документы, подтверждающие полномочия.

Родители, которые проживают заграницей, могут подать заявление и документы лично или через представителя непосредственно в Пенсионный фонд на территории России. В случае подачи электронного заявления остальные документы необходимо предоставить в отделение ПФР в течение 5-ти рабочих дней, иначе в распоряжении будет отказано.

Рассмотрение обращения в Пенсионном фонде займет месяц. Если ПФР примет положительное решение, то средства будут безналично перечислены на указанные расчетный счет в течение 10-ти рабочих дней.

В случае предоставления в ПФР неполных сведений приятие решения приостанавливается до получения всей информации.

Согласно ст. 8 закона № 256-ФЗ, Пенсионный фонд может отказать в распоряжении, если:

- Владелец сертификата лишен права на него, потому что:

- умер или признан умершим по суду;

- лишен родительских прав;

- отменил усыновление;

- совершил преступление против личности ребенка (детей).

- Заявитель ограничен в родительских правах по отношению к ребенку, после появления которого возникло право.

- Ребенок, с появлением которого семья получила право на МСК, отобран у родителей.

- Заявление было подано не в установленном порядке.

- Указанная сумма больше полного размера или остатка средств МСК.

- Если покупка жилья осуществляется с помощью кредитных средств, то в выдаче будет отказано:

- если не предоставляется справка о безналичном зачислении;

- кредитная организация не соответствует требованиям, установленным ст.10.

Согласно изменениям, которые вносит закон № 37-ФЗ от 18.03.2019 г., владельцу сертификата будет отказано, если Пенсионный фонд получит сведения о:

- непригодности для проживания жилого помещения;

- признании многоквартирного дома, в котором находится приобретаемое помещение, аварийным и необходимости его сноса или реконструкции.

Материнский капитал на покупку квартиры

Этот вид помощи стал тем необходимым рычагом, который позволяет улучшить качество своей жизни.

На улучшение условий проживания очереди стоят без движения годами. Ипотечное кредитование при всей своей активности не может выдавать запрашиваемые суммы заёмщикам уже потому, что в большинстве городов фактические зарплаты просто этого не позволяют. Как только было разрешено использование материнского капитала на приобретение жилья, процесс пошел активнее.

На сегодняшний момент размер семейного капитала достиг 453 тысяч рублей. Данная сумма относится к единовременным выплатам. Право на пользование сертификатом мать и отец получают при условии рождения второго ребёнка.

Нужно понимать, что сертификат выдаётся один раз, и он не учитывает сколько всего детей в семье. Все сертификаты действуют до 2016 года. Однако рассматривается возможность дальнейшей пролонгации.

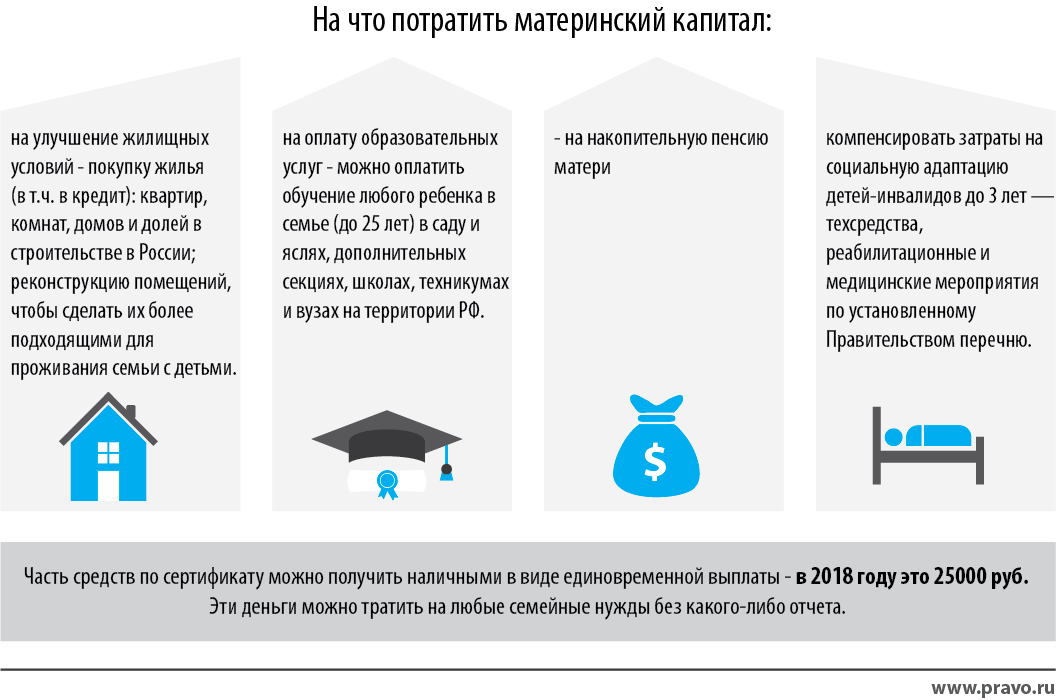

Последние изменения в условиях программы произошли в середине января 2015 года. Премьер-министр счёл возможным утвердить антикризисный план: семья имеет право на разовое получение 20 000 рублей (нецелевая выплата).

Ограничения на использование маткапитала

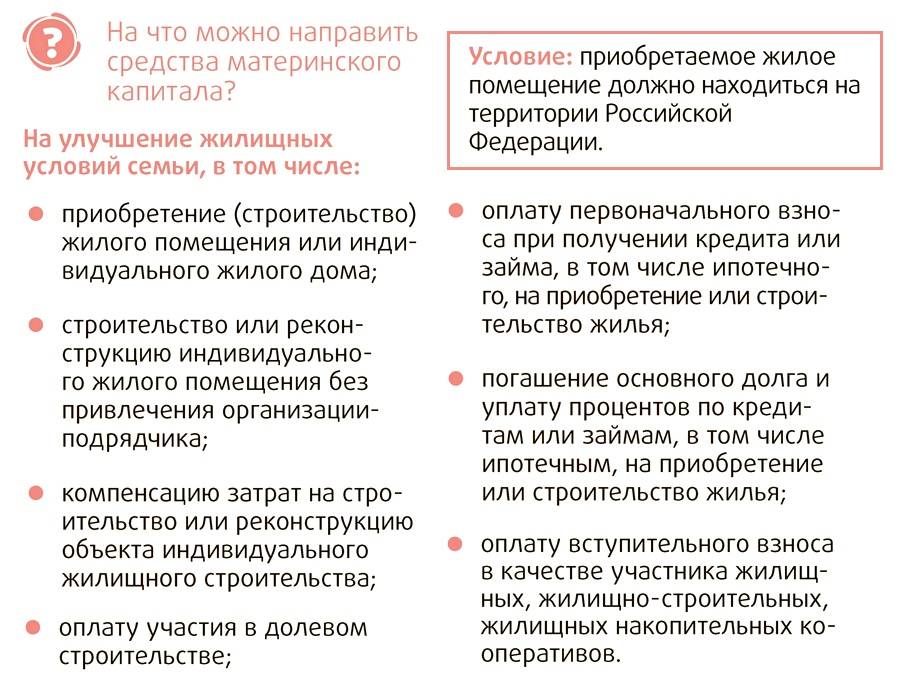

Изначально подразумевалось, что средства должны будут обеспечить только будущее ребёнка. Однако нормальные жилищные условия — это неотъемлемая часть обеспечения ребёнка. Именно поэтому закон претерпел поправки и теперь правила использования капитала позволяют выполнять следующие манипуляции:

- Приобретение собственного жилья (квартира, частное домовладение);

- Вложение в строительство новых жилищных комплексов;

- Приобретение недвижимости у любого лица посредством безналичного расчёта;

- Самостоятельное строительство;

- Улучшение жилищных условий.

Нужно уточнить, что семейный капитал принадлежит всей семье, не только второму ребёнку. Поэтому маткапитал может быть использован на благо всей семьи, но с обязательным участием ребёнка.

Закон налагает некоторые ограничения, которые необходимо знать:

- Невозможно обналичить сертификат;

- Недвижимость располагается только в России;

- Запрещено приобретение долей, «углов». В случаях с комнатами — рассмотрение индивидуальное;

- Средства не могут использоваться для того, чтобы погасить комиссии или штрафы кредиторов.

Условия покупки жилья с использованием материнского капитала

Основное условие использования семейных средств, предоставленных государством — перечисление безналичных средств непосредственно на счёт либо вашего продавца, либо банка-кредитора. Здесь есть два момента, которые нужно учесть. Если квартира или дом приобретается только на свои сбережения, то получить право воспользоваться сертификатом можно лишь после исполнения второму малышу 2,5 лет. Но если недвижимость приобретается при поддержке банка, то закон не ставит временных рамок и использовать сертификат возможно в любой момент.

Первый шаг сводится к необходимости заранее уведомить ваш Пенсионный фонд. Получить сразу сертификат и провести сделку не получится, требуется время для активации.

При наличии кредитного договора ситуация меняется. Рассмотрение занимает несколько дней, после этого Пенсионный фонд должен перевести средства на нужный счёт, а в это время вы сможете заняться процессом покупки квартиры в ипотеку. Максимальный срок — 2 месяца.

Составляя заявление, обязательно выделите причину, ради которой вы хотите использовать выплату. К заявлению прилагается сводный пакет документов:

- сам сертификат;

- свидетельства о рождении/усыновлении детей;

- справка, подтверждающая состав семьи;

- свидетельство о разводе либо браке;

- справку с ПМЖ.

Если задействована ипотека, то сюда же прилагается договор кредитных отношений с банком и выписка от банка о наличии долга. Обычно этого списка документов достаточно, но по требованию управляющей структуры перечень может дополняться.

Если вы имеете желание получить материнский капитал под собственное строительство, то требуется наличие документов на право собственности самого участка и разрешение на застройку. Разрешение, даже если его получает физическое лицо, отнимет время: от 1,8 до 6 месяцев.

Приобретая квартиру с привлечением данных средств, учитывайте, что в собственниках должен быть ребёнок. Особой практики пока ещё нет по вопросу того, сколько именно метров выделять ребёнку. Однако нужно соблюдать обычные нормы проживания. В любом случае часть недвижимости, где собственник ребёнок, находится под патронажем его родителей.