Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

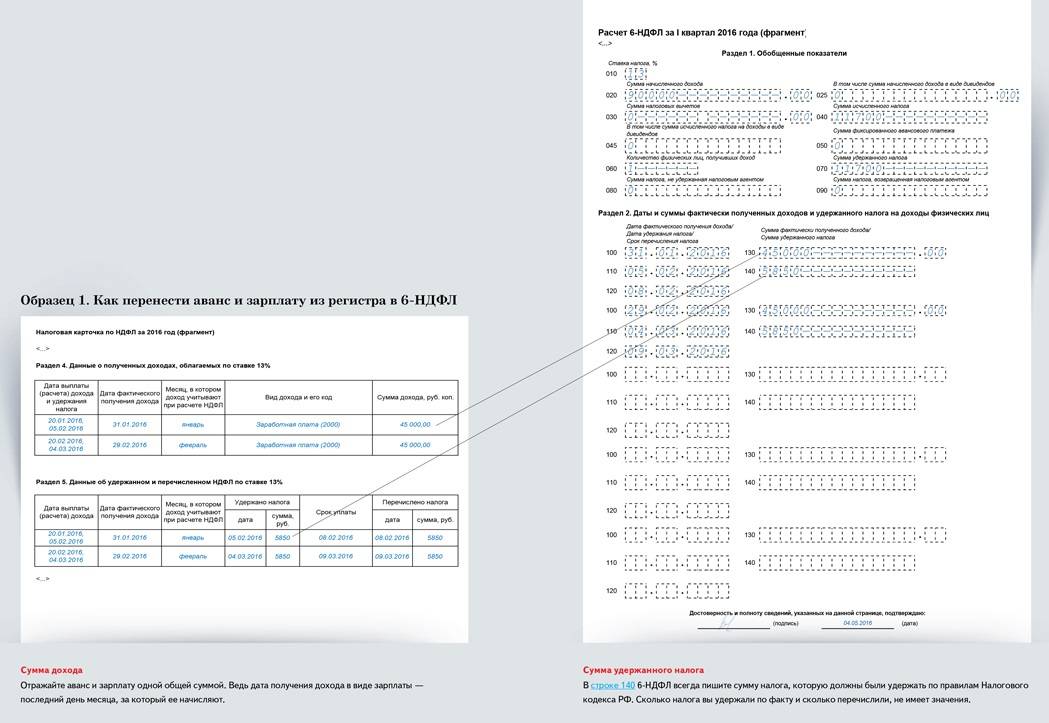

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

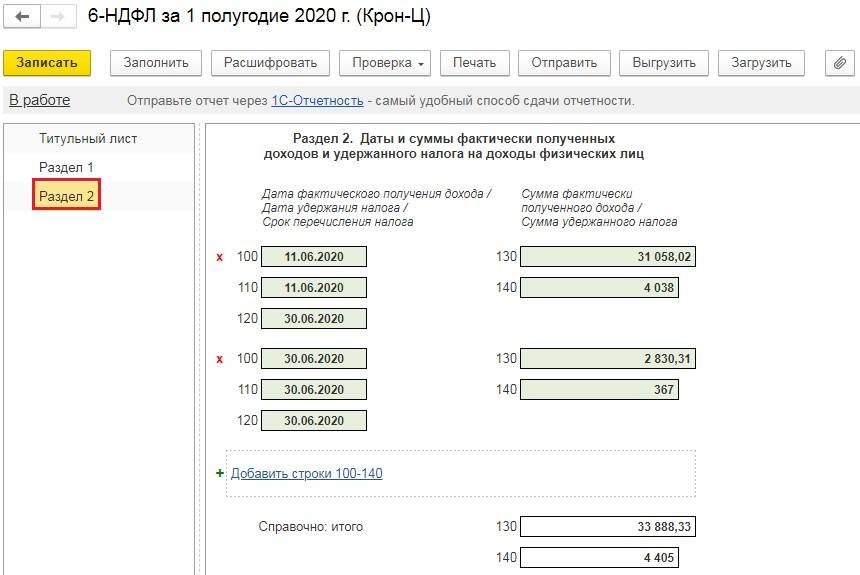

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

Полный отказ от выплаты пособия

Сотруднику может быть вообще отказано в назначении пособия, если он потерял трудоспособность намеренно. То есть:

- самостоятельно причинил вред своему здоровью;

- имела место попытка суицида.

Также человек будет лишен выплаты, если получил травму/болезнь или увечье при совершении им противоправного действия, умышленного преступления.

В первом и во втором случае основанием для отказа или уменьшения суммы выплаты служит установление причинно-следственной связи между:

- нелицеприятными поступками больного;

- его действиями, принятием им веществ;

- наступлением болезни или травмы.

Подоходный налог с больничного листа в 2018

Выплаты по болезни — определенная компенсация за время нетрудоспособности. На данные выплаты начисляются налоги, которые платятся за счет работника в зависимости от обстоятельств получения.

Каждый работник должен уплачивать налог, который берется с пособия по больничному листу. Налоговый Кодекс РФ, содержит в себе информацию по удержанию НДФЛ в общем порядке, который берется с пособий по болезни (ст.217, ст.226 настоящего кодекса).

Данный закон действует на такие ситуации, как:

- получение травмы или болезнь, в ходе которой сотрудник не может работать;

- болезнь ребенка или уход за родственником — инвалидом в период больничного.

Получить документ, подтверждающий временную нетрудоспособность можно в поликлинике по месту жительства.

Расчет подоходного налога с больничного листа

Расчет бухгалтером подоходного налога, производиться тогда, когда начисляются выплаты по болезни.

Сумма пособия формируется за счет стажа работника, например:

- если период трудовой деятельности менее 5 лет, то выплачивается 60% от средней зарплаты;

- если период работы больше 5 лет, но не достиг 8, то работник может рассчитывать на 80%;

- в том случае, когда гражданин отработал 8 лет в одной организации, то берется полная оплата труда в период болезни, которая облагается НДФЛ.

Важно помнить, что данные начисления предусмотрены только тем лицам, которые трудятся по официальному трудовому договору

Облагается ли пособие по больничному листу подоходным налогом?

Во многих организациях работают иностранные граждане, которые также имеют право на пособие по болезни. В данной ситуации, если сотрудник родился в Белоруссии, Казахстане либо Армении, налогообложение и размер выплат, начисляются в таком же порядке.

В том случае, если гражданин приехал из другой страны и имеет временное разрешение на пребывание либо вид на жительство, то для него действует такой же порядок расчета больничного.

Но, если в организации трудится иностранный гражданин, который пребывает в стране на основании визы или миграционной карты, то компенсации по беременности и родам ему не начисляются.

Выплаты по болезни предусмотрены только в случае трудового стажа, который будет более 6 месяцев. Также они облагаются НДФЛ, ставкой 13 %, так как иностранный гражданин будет в статусе — налоговый резидент РФ, что значит нахождение в пределах России более 183 суток.

Начисляются ли налоги на больничный лист за счет работодателя?

Общий вид платежей с листа нетрудоспособности, может включать в себя такие виды, как:

- подоходные налоги;

- взнос в ПФР и ФСС;

- перечисление денег по социальным нуждам.

Порядок перечислений налоговых сумм на пособия по болезни, аналогичен перечислению обязательных платежей в государственную казну, с заработной платы работника.

На 2018, общая ставка НДФЛ равна 13%. Предоставить работодателю справку о временной нетрудоспособности, можно в течение 6 месяцев после того, как пройдет полная реабилитация после болезни.

Кто оплачивает больничный лист работодатель или ФСС?

Согласно Трудовому Кодексу РФ, а именно статье 183, в период болезни гражданина, работодатель должен выплатить ему компенсацию за все время больничного. Первые три дня нетрудоспособности начисляются за счет работодателя, а остальной период оплачивается за счет ФСС. Основание для получении компенсации — справка о болезни.

В том случае, если нетрудоспособность возникла в ходе производственной травмы, выплаты по который производятся за счет ФСС, то по факту их начисляет работодатель, а потом производит расчет с с социальным фондом.

Начисляются ли страховые взносы на больничный лист в 2018?

Пособие в период заболевания, выплачиваются за счет работодателя и Фонда Социального Страхования. Но на данные выплаты работник может не начислять страховые взносы, согласно ст. 9 в Федеральном Законе №212.

Это обуславливается такими причинами, как:

- страховые начисления, уже с самого начала, являются составляющей пособия;

- отчисления в ФСС не могут производится самим фондом.

Данные нормативы начали свое действие в 2009. В данной ситуации, выплачиваемые пособия, облагаются только подоходным налогом.

Облагается ли НДФЛ больничный по беременности и родам?

Существуют дополнительные причины, которые влияют на трудоспособность гражданина, такие как период беременности и роды. Главный вопрос — берется ли налоговый коэффициент в данном случае?

При декретном отпуске, пособие не облагается налоговым коэффициентом, данные начисления по беременности и родам, находятся в списке не облагаемых доходов.

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2018 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Пример 2

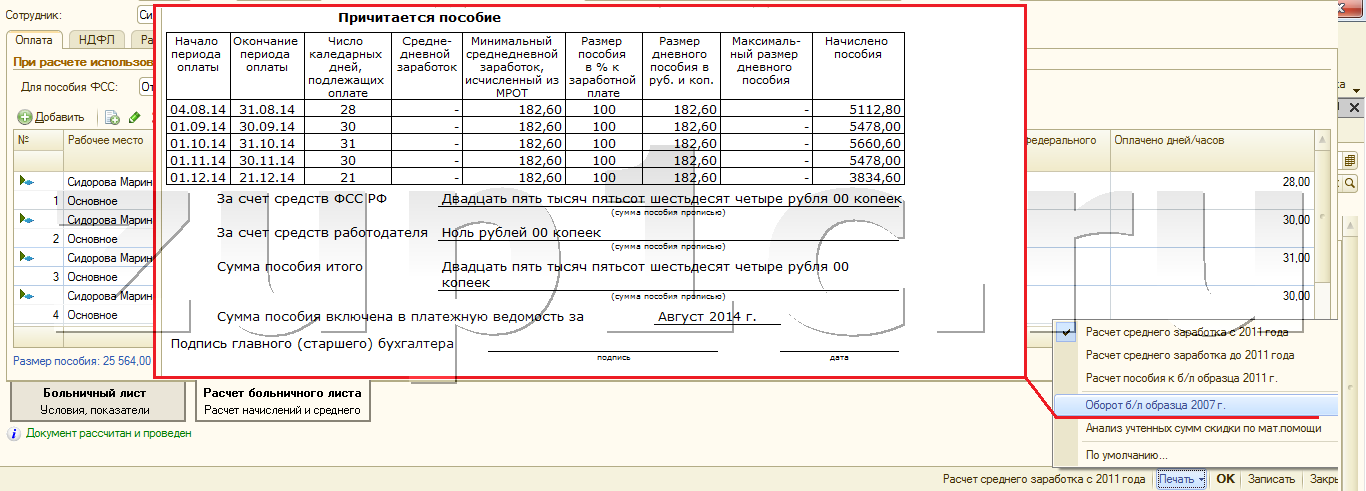

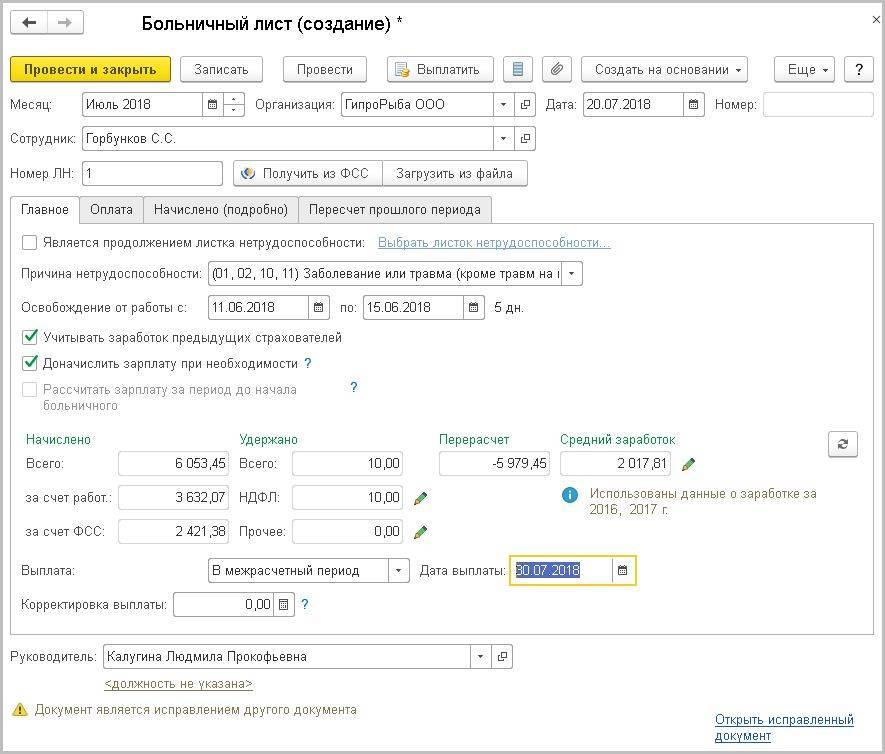

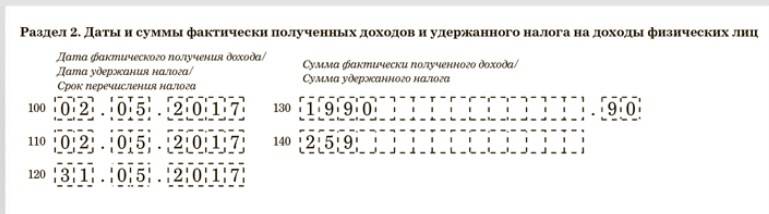

В продолжение Примера 1: в июле 2018 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2016 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018.

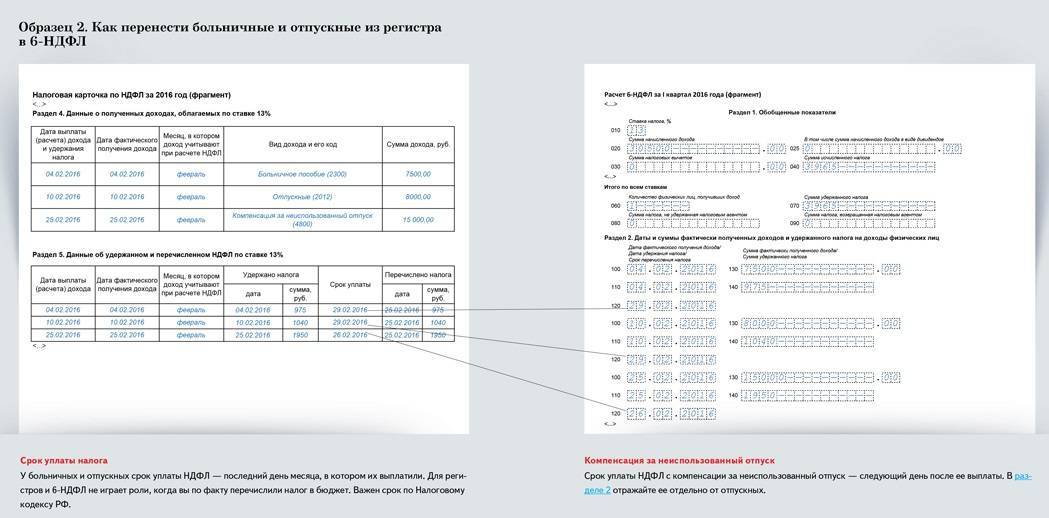

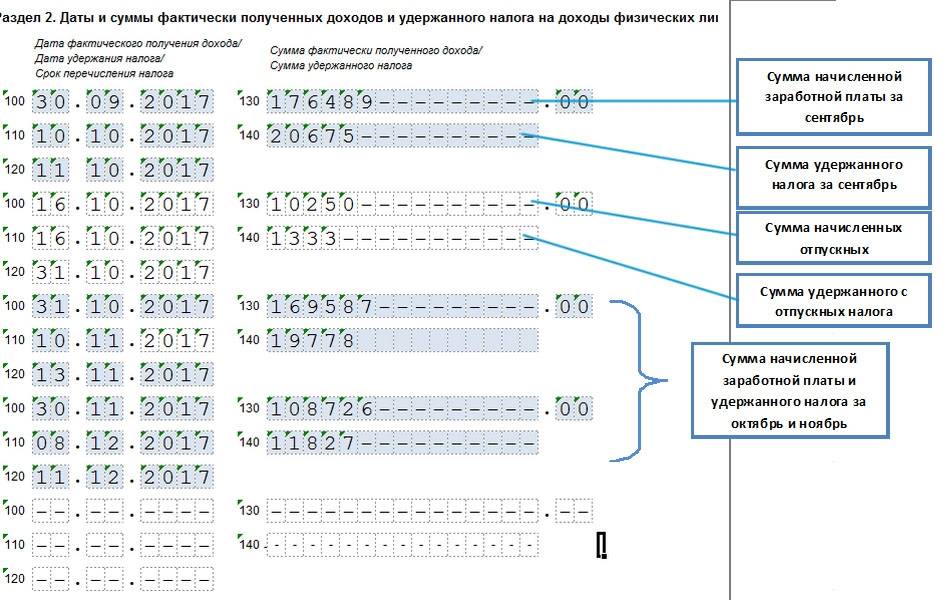

Рис. 1. Документ «Больничный лист № 2» |

В результате доначисления сумма дохода увеличилась на 74 руб. и стала 6 053,45 руб.

Часть этой суммы — 5 979,45 руб. — уже была выплачена 03.07.2018 (см. Пример 1). К выплате полагается доначисленная сумма в размере 74 руб., произвести выплату планируется 30.07.2018. Доход выплачивается частями, и каждая из этих частей пособия имеет свою дату выплаты, а значит, и свою дату фактического получения дохода. Дата фактического получения дохода второй доначисленной части пособия после начисления — 30.07.2018. А выплата этой части дохода в другой день уточнила дату фактического получения дохода 02.08.2018.

При начислении первоначальной суммы пособия по временной нетрудоспособности (Пример 1) и при доначислении (Пример 2) предполагаемые даты выплаты не совпадают с реальными датами выплаты. Следовательно, первоначально определенные даты фактического получения дохода в обоих случаях оказались недостоверными и требовали уточнения. Уточнение даты фактического получения дохода производится при регистрации выплаты. В учете НДФЛ суммы полученного дохода и исчисленного налога «переносятся» на достоверные даты фактического получения дохода. При этом формируются корректирующие записи с отрицательными суммами для неверных дат получения дохода и с положительными суммами с достоверными датами получения дохода.

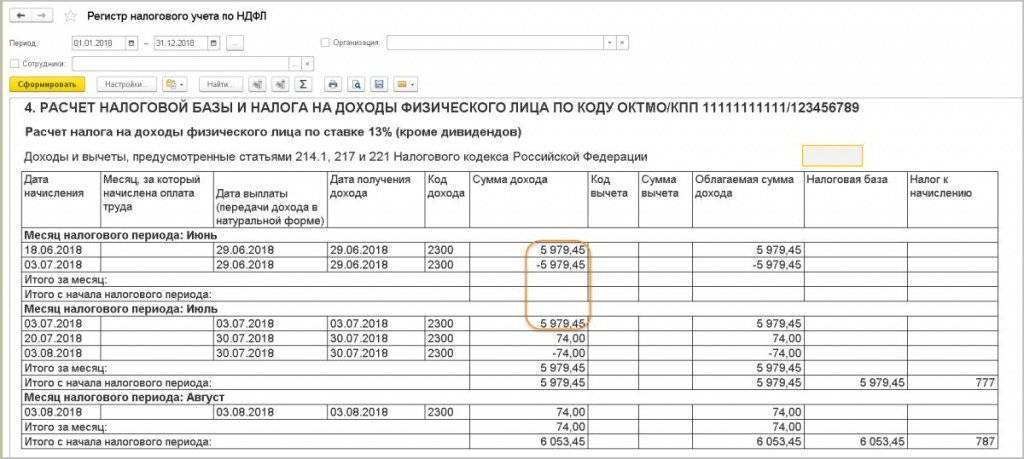

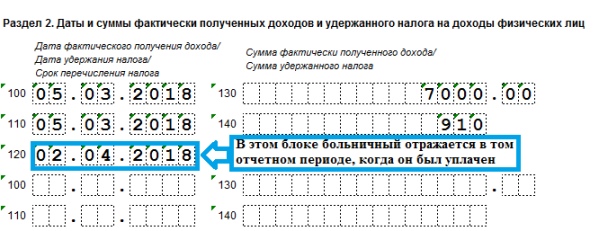

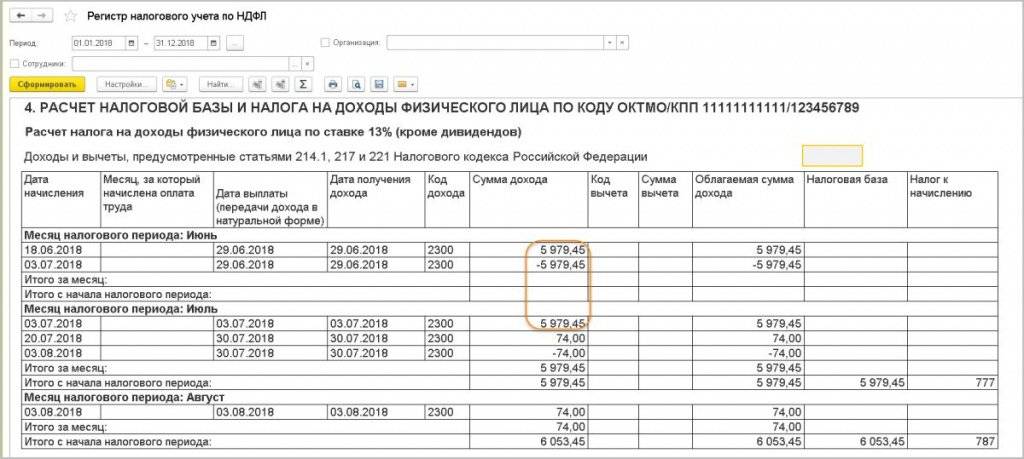

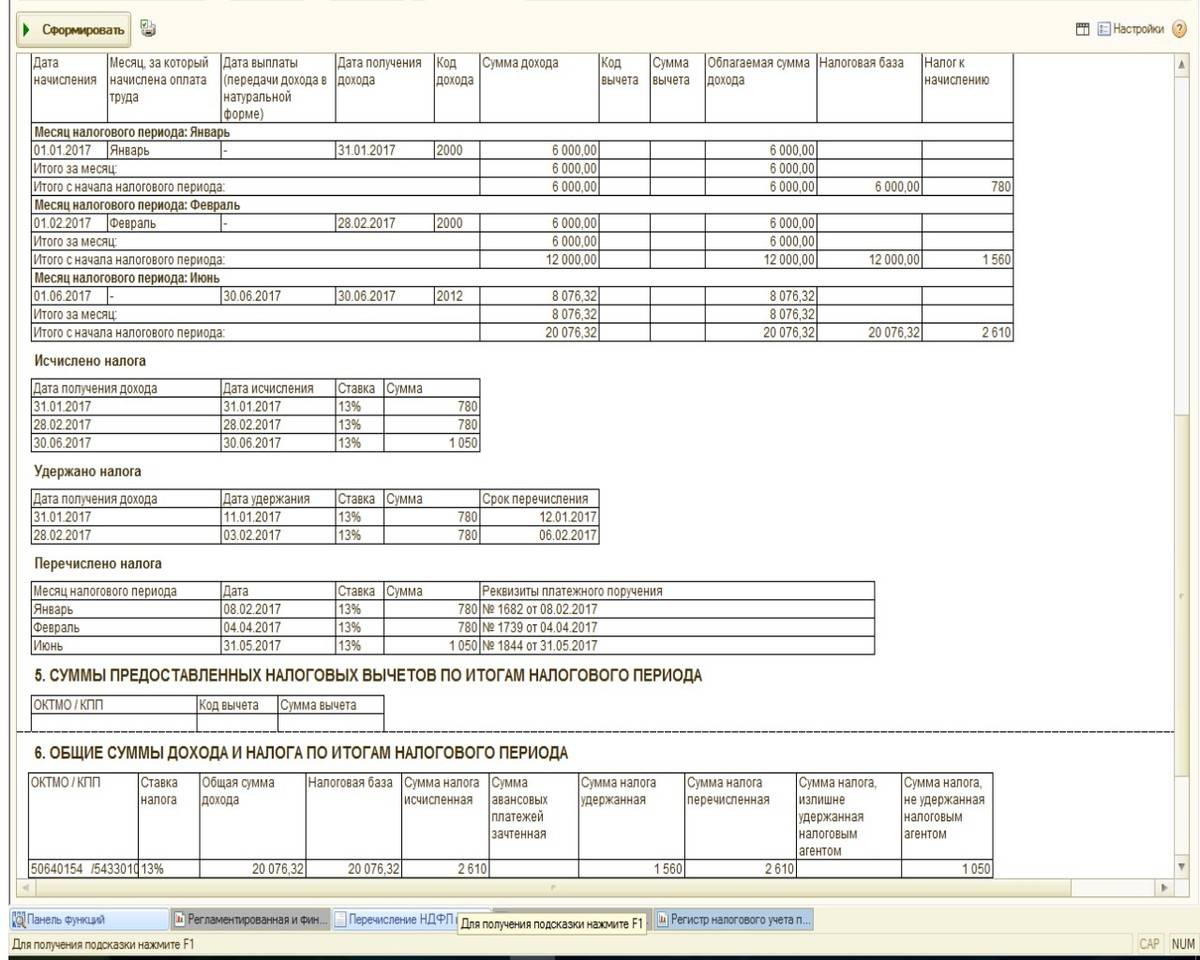

Отчет Регистр налогового учета (рис. 2) отражает произведенные изменения.

Рис. 2. Отчет «Регистр налогового учета»

В отчете в налоговых периодах июнь-июль начисленная сумма дохода составляет 5 979,45 руб. и отображается трижды (Пример 1). Первый раз сумма была зарегистрирована в июне. Но перенос даты фактического получения дохода на июль вызывает регистрацию этой суммы еще дважды: с плюсом — в июле и с минусом — в июне. Аналогично сумма доначисления 74 руб. (Пример 2) регистрируется сначала в июле, но затем переносится с июля на август (т. е. дополнительно регистрируется со знаком минус в июле и со знаком плюс — в августе).

Отчеты 2-НДФЛ и 6-НДФЛ строятся на основании дат фактического получения дохода и его выплаты. Дата, на которую формируется отчет, определяет, как будут отражены доходы и налоги в отчетах

Важно следить, чтобы дата формирования отчета была позднее дат совершенных выплат

Приведенные примеры демонстрируют, что постоянный пересчет НДФЛ не особенность реализации в программе, а потребность, установленная нормами НК РФ.

От редакции. Приглашаем 07.02.2019 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенности формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3)». Лекторы — В.Д. Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и эксперты 1С. Зарегистрироваться на мероприятие можно .

Листок нетрудоспособности и НДФЛ

А как насчет НДФЛ — берется подоходный налог с больничных листов или нет в таких ситуациях? Бюллетень выдается

в двух случаях:

- по болезни, включая болезнь родственников работника, нуждающихся в уходе;

- при декрете.

Причина оформления бюллетеня определяет, кто и в каких ситуациях платит НДФЛ с больничного. Для начала рассмотрим первую ситуацию. Здесь налог удерживается со всей суммы пособия (ст.217 Закона № 117-ФЗ

).

Сегодня в некоторых регионах внедрен «пилотный проект

» ФСС, согласно которому Фонд самостоятельно перечисляет свою часть денежных средств застрахованному. В таких случаях по одному больничному будет два налоговых агента:

- предприятие, оплачивающее 3 дня;

- ФСС, перечисляющий пособие за оставшиеся дни.

Каждый из них уплачивает подоходный налог самостоятельно по своим выплатам.

Внимание

! Особенно этот момент нужно учесть лицам, имеющим налоговые вычеты, например имущественные. Всправке 2-НДФЛ работодателя не будет отражена информация по выплатам ФСС. Поэтому, чтобы вернуть налог, уплаченный государственным органом, необходимо обратиться в отделение Фонда за справкой. У работника, использующего свой вычет у работодателя, когда НДФЛ с заработной платы не удерживается, также вычтут налог с больничного, оплачиваемого ФСС.

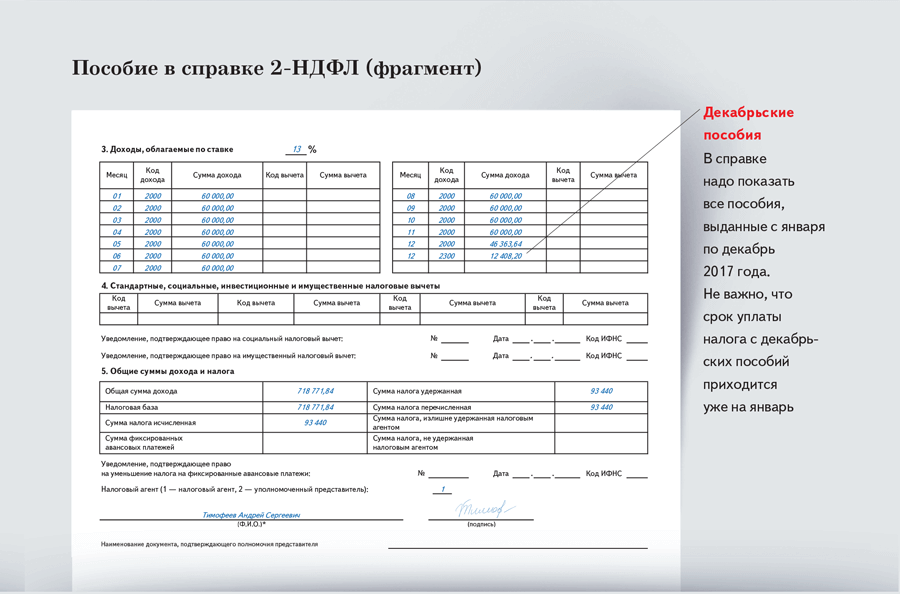

Выплаты по больничному можно считать доходом работника, они отражаются в соответствующей справке, отдельным шифром. Код дохода

больничного в справке 2-НДФЛ –2300 .

Больничный проверяет ФСС

Больничный лист оформляется в соответствии с приказом Минздравсоцразвития РФ от 26.04.2011 № 347н Об утверждении формы бланка листка нетрудоспособности. Порядок выдачи больничного регулируется приказом Минздравсоцразвития России от 29.06.2011 № 624н (ред. от 24.01.2012, с изм. от 25.04.2014) Об утверждении Порядка выдачи листков нетрудоспособности.

При проверке специалистом ФСС документации на выплату пособия по временной нетрудоспособности может случиться так, что в выплате пособия Фонд откажет.

Например причиной «аннулирования» больничного могут стать следующие:

1. Несвоевременное обращение работника. Согласно статье 12 закона № 255-ФЗ неоплачиваемый больничный — листок, предъявленный комиссии по социальному страхованию спустя 6 месяцев после даты закрытия. Уволенный и нетрудоустроенный сотрудник имеет право обратиться к бывшему работодателю в течение месяца.

2. Совершение преступления. Факт предусматривает наступление болезни вследствие признанного судом умышленного причинения вреда здоровью или попытки суицида не в результате психического расстройства.

3. Неправильное оформление документа. Приказ Минздравсоцразвития РФ от 29.06.2011 № 624 определил единые правила для заполнения листков нетрудоспособности. Несоблюдение норм выполнения медицинскими учреждениями не освобождает юридических и физических лиц от начисления финансовых санкций страховщиком.

4. Нарушение порядка выдачи. Норма касается продления более, чем на 30 дней без заключения врачебно-квалификационной комиссии, выдачи «задним числом» или выписке документов частными клиниками, не имеющими соответствующих лицензий.

5. Сотрудничество по договору подряда. Отношения между сторонами носят гражданско-правовой характер, отчисления в соцстрах предприятие не производит (работник не является застрахованным лицом) и некоторые иные причины.

Входит Ли Выплата Больничного В Доход Для 3-Ндфл

У кого есть опыт в плане подачи декларации для возврата НДФЛ по причине наличия права на имущественный вычет при условии, что в течении налогового периода были получены доходы в виде: 1) штрафов и пени по решению суда (от физ. и юр.лиц); 2) пособия по нетрудоспособности в части выплат от ФСС (в регионе, в котором действует пилотный проект); каким образом подтверждать полученный доход? запрашивать справку 2-НДФЛ и реквизиты у источника доходов? они ведь не обязаны в отличие от работодателя, к тому же сами средства (пени, штраф) поступали от ФССП.

Предыстория: В прошлом году отчитался по тем данным, что были у меня (не включил доход в виде пени в размере 50 рублей по решению суда), в результате камеральщики продержав декларацию более 4 месяцев позвонили и потребовали сдать корректирующую с учетом этого дохода (с него не был удержан НДФЛ, и на размер возвращаемого налога эта сумма никак не влияла) и пришлось ждать еще 4 месяца, но документов на подтверждение этого дохода у меня не было, а реквизиты дали сами камеральщики. В этом году я хотел бы избежать произошедшего в прошлом году. Обращался в кц фНС по номеру 8-800-222-2222, специалист не смог ответить, перевел на эксперта, эксперт тоже не смог, перевел на местную налоговую, в местной перевели на спеца по 3 НДФЛ и ошиблись, перевели на тех, что работают с ИП, а тот уже не мог никуда перевести и попросил перезвонить по номеру (в результате час ожидания на линии, отсутствие ответа на вопрос)

Как правильно рассчитать?

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

- Средний заработок родителя.

- Страховой стаж.

- Продолжительность ухода за больным ребенком.

- Основания для применения налоговых вычетов (общее число детей в семье, наличие инвалидности у детей или ухаживающего за ними и т.п.).

Пособие по нетрудоспособности

Расчет налога на доходы физических лиц необходимо начать с определения размера пособия

по нетрудоспособности. Для этого необходимо средний заработок разделить на число рабочих дней в календарном месяце и умножить на продолжительность нетрудоспособности в календарных днях. В зависимости от страхового стажа полученный результат умножается на уточняющий коэффициент – от 0,6 до 1,0.

Если уход за ребенком случился на стыке двух месяцев, размер пособий для каждого месяца необходимо рассчитывать отдельно. Допустим, листок нетрудоспособности был выдан с 30 апреля по 15 мая, пособие рассчитывается отдельно для апреля (1 день) и для мая (15 дней).

Предположим, что средний заработок для апреля и для мая у нашего родителя будет равным и составит его обычную заработную плату — 50 000 рублей, а его страховой стаж – 7 лет (уточняющий коэффициент – 0,8).

Рассчитаем пособие для апреля (21 рабочий день):

(50 000 руб. : 21 день) х 1 день х 0,8 = 1 940 руб. 76 коп.

Для мая (21 рабочий день) пособие составит:

(50 000 руб. : 21 день) х 15 дней х 0,8 = 28 571 руб. 42 коп.

Вычеты

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

С точки зрения налогового законодательства это не является нарушением, так как большее значение имеет правильность расчета общей суммы налога и сроки его уплаты, а не источники дохода, из которых он выплачивается.

Работодателю предоставляется 10 календарных дней для назначения пособия со дня получения больничного листа

, а выплата должна быть произведена в ближайший после назначения пособия день выплаты заработной платы. Как правило, этого периода должно хватить, чтобы подогнать выплату не к авансу, а к окончательному расчету за месяц.

В нашем случае в апреле пособие составит 1 940 руб. 76 коп., а заработная плата — 47 619 руб. 05 коп.

У родителя четыре ребенка, один из них — инвалид. Налоговый вычет составит 17 800 руб. (2 х 1 400 + 3 000 + 12 000).

Так как начисленная заработная плата полностью превышает налоговый вычет, при расчете налога вычет можно полностью отнести к заработной плате.

Для мая размеры пособия и заработной платы будут равны и составят по 28 571 руб. 42 коп. В этом случае налоговый вычет можно или разделить в равной пропорции, или полностью отнести к пособию или к заработной плате.

Пособие по больничному листу и за апрель, и за май будет выплачено в начале июня вместе с заработной платой.

Налог

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

, примененного налогового вычета и налоговой ставки.

Многие работники, трудоустроенные на различных предприятиях, совершенно не ориентируются – какие налоги удерживаются работодателем с их заработной платы, материальной помощи, отпускных выплат и даже больничных. То же происходит и с работодателями-новичками, то есть с индивидуальными предпринимателями, которые, взяв хотя бы одного работника на свое предприятие, автоматически начинают выполнять роль налогового агента перед государством, исполняя посредническую роль путем перечисления в бюджет предусмотренных законом тех платежей, которые подлежат к уплате из доходов работника в этой организации.

Если работник болеет, первым делом он отправляется к доктору за подтверждением уважительной причины, по которой он отсутствует на работе. Но на этом роль больничного листа, полученного от доктора, не завершается, ведь именно он становится впоследствии основанием, исходя из которого работодатель совершает ему выплаты по временной нетрудоспособности, зафиксированной в больничном листе. Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да – больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.