Необлагаемые НДФЛ доходы

В налоговом кодексе Российской Федерации в статье 217 указаны основные доходы, которые не облагаются налогом НДФЛ. К ним относятся следующие доходы:

- Суммы, выплачиваемые в пределах установленных законодательных норм в результате получения повреждений здоровья;

- Выходное пособие, которое выплачивается при увольнении сотрудника и составляет в свою очередь не меньше 3-х окладов по заработной плате;

- Установленные законодательством компенсации, выплачиваются работникам в связи с переездом в другую местность;

- Единая материальная помощь, предоставляется работникам в связи со смертью членов его семьи;

- Материальная помощь при рождении или усыновлении ребенка (см. Маткапитал). Выплачивается на протяжении одного года после рождения и не превышает 50 000 рублей;

- Выплата работодателем на приобретение медикаментов;

- Выигрыш и приз, стоимость которых находится в пределах 4 000 рублей. Данный показатель устанавливаются на 1 год;

- Уставный капитал физического лица в ООО;

- Разница между старой и новой номинальной стоимостью акций компании.

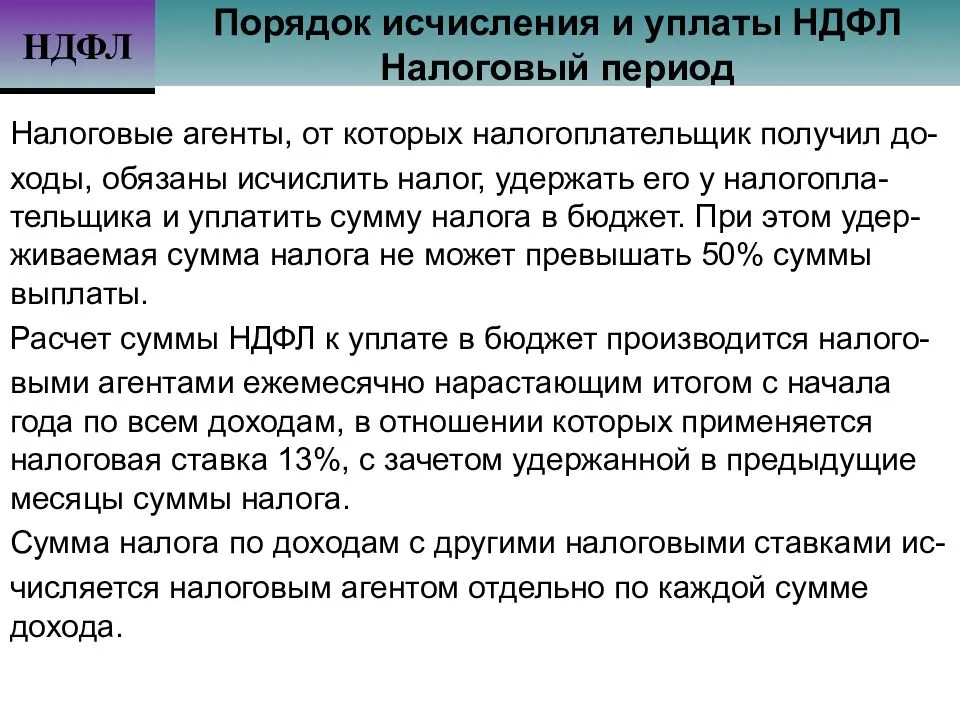

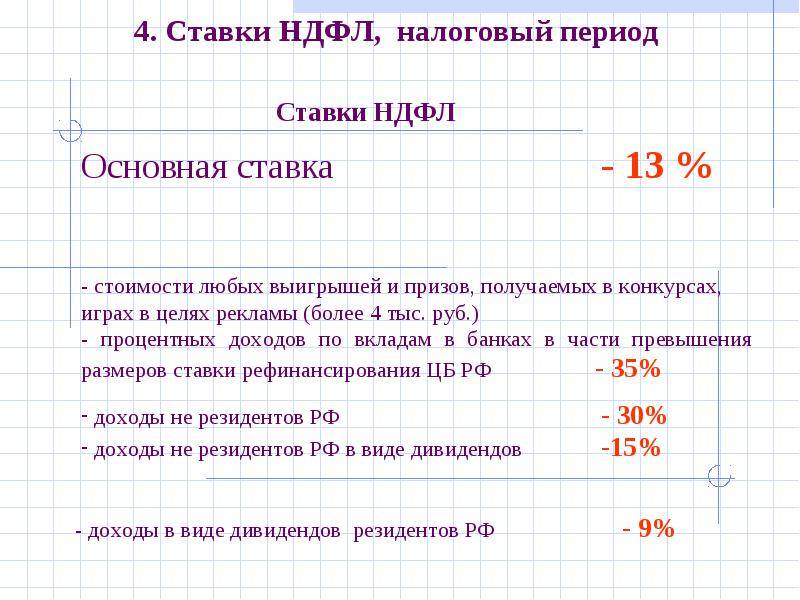

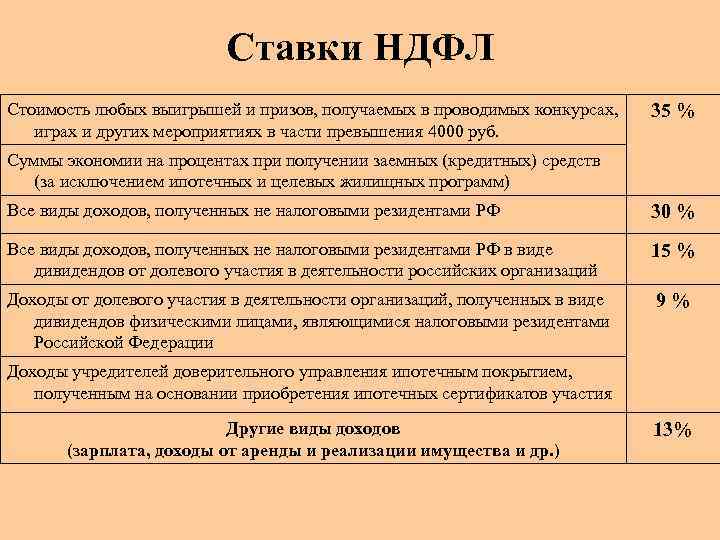

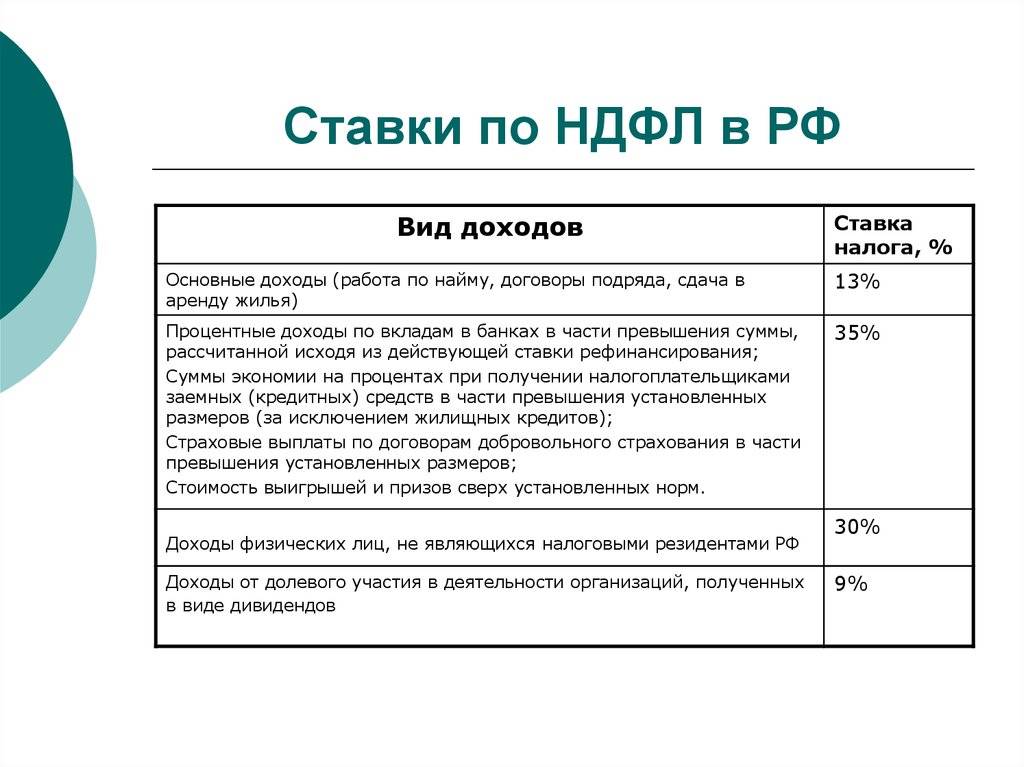

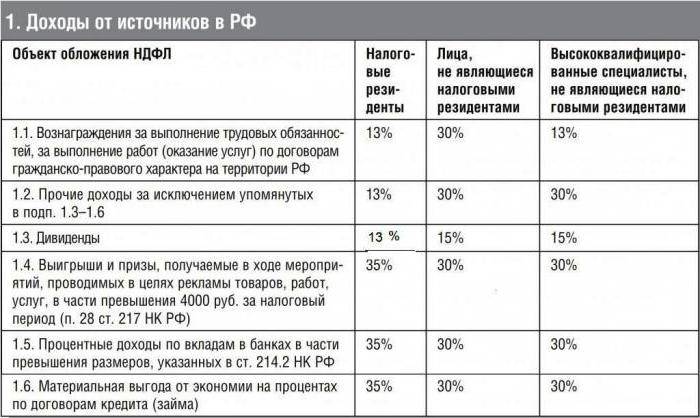

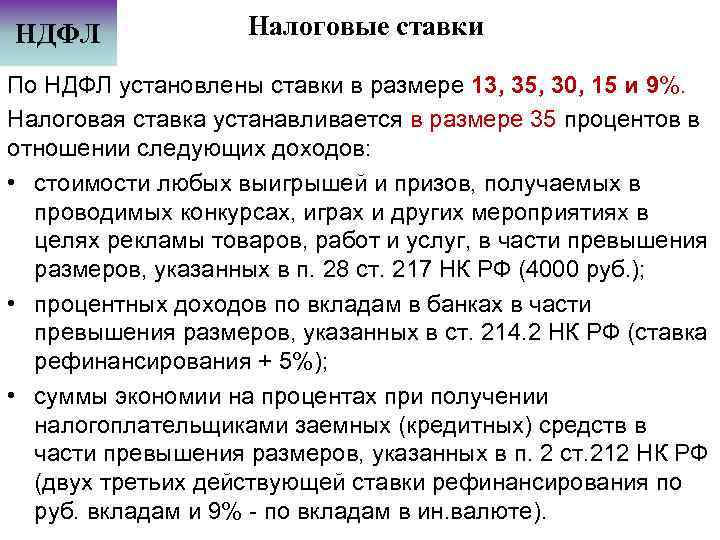

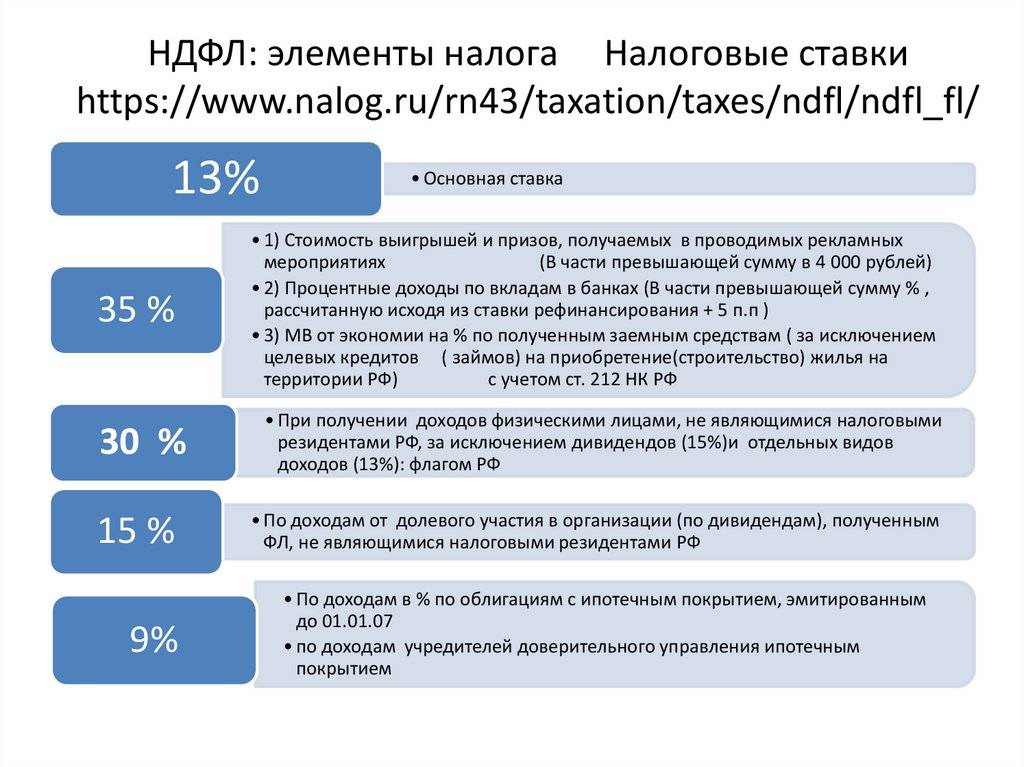

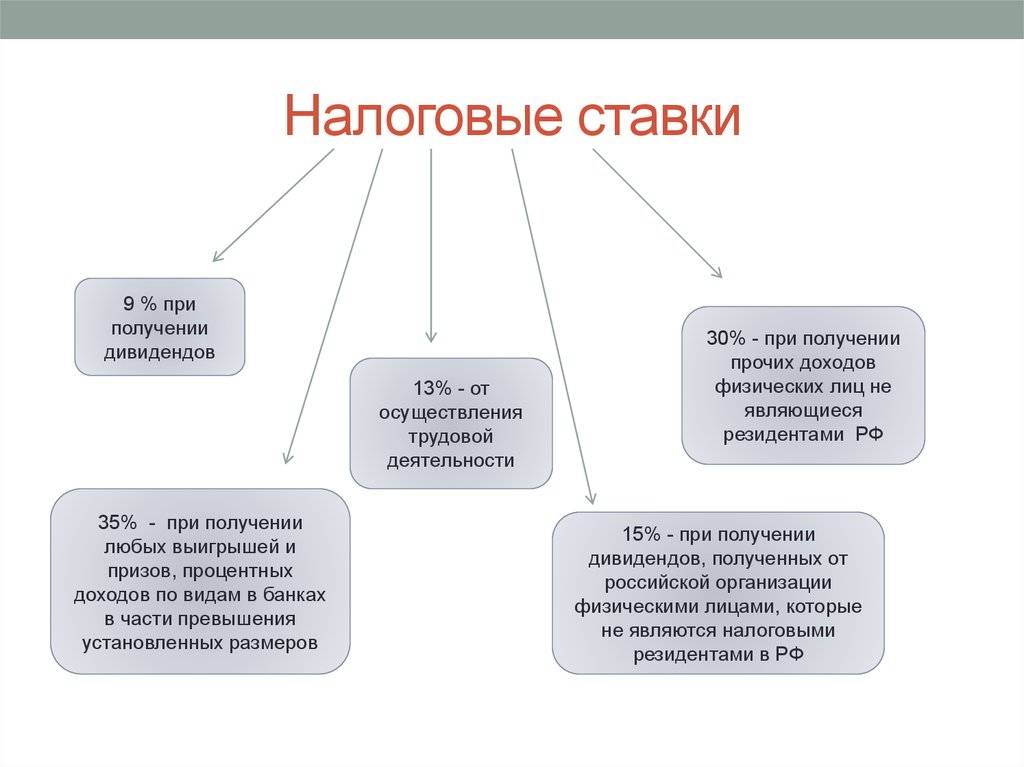

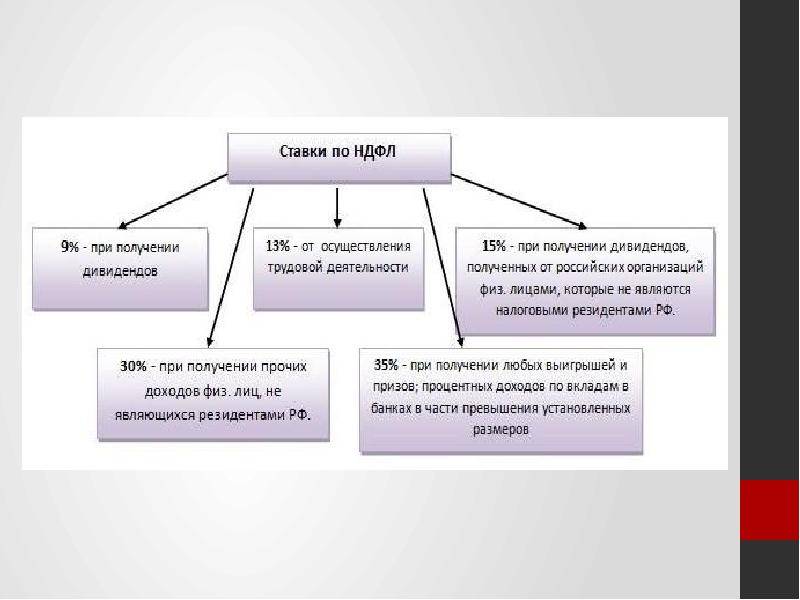

Ставки НДФЛ

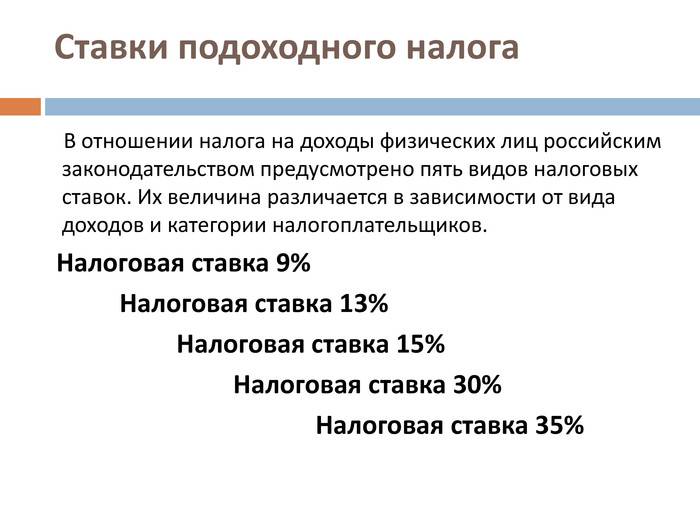

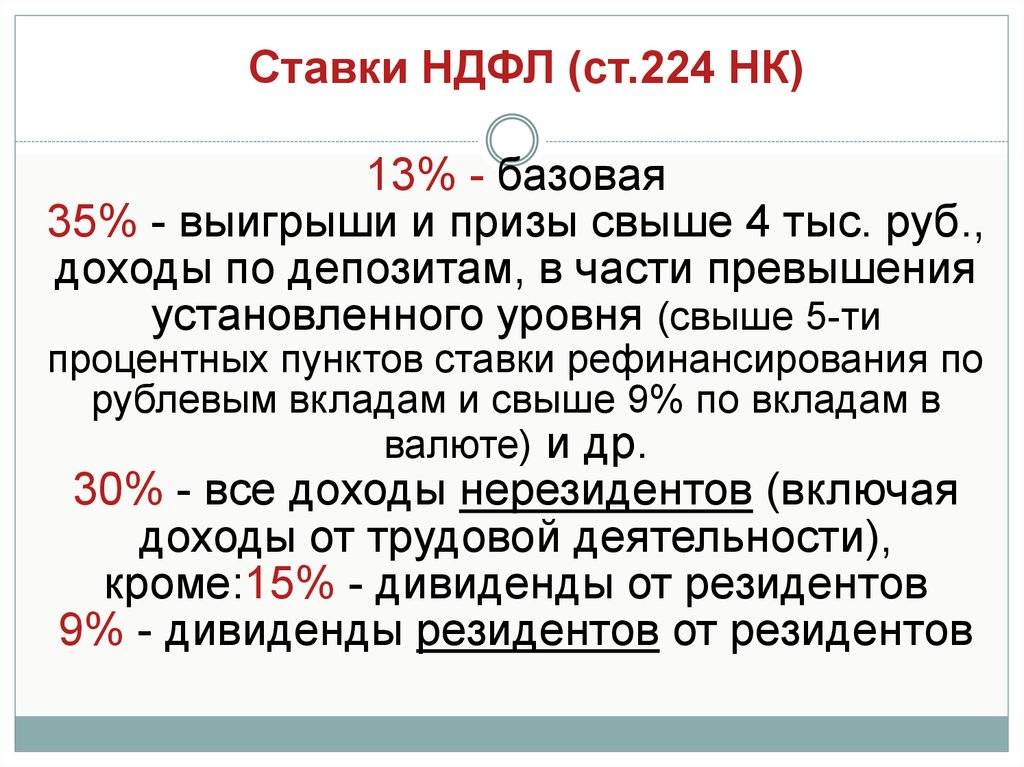

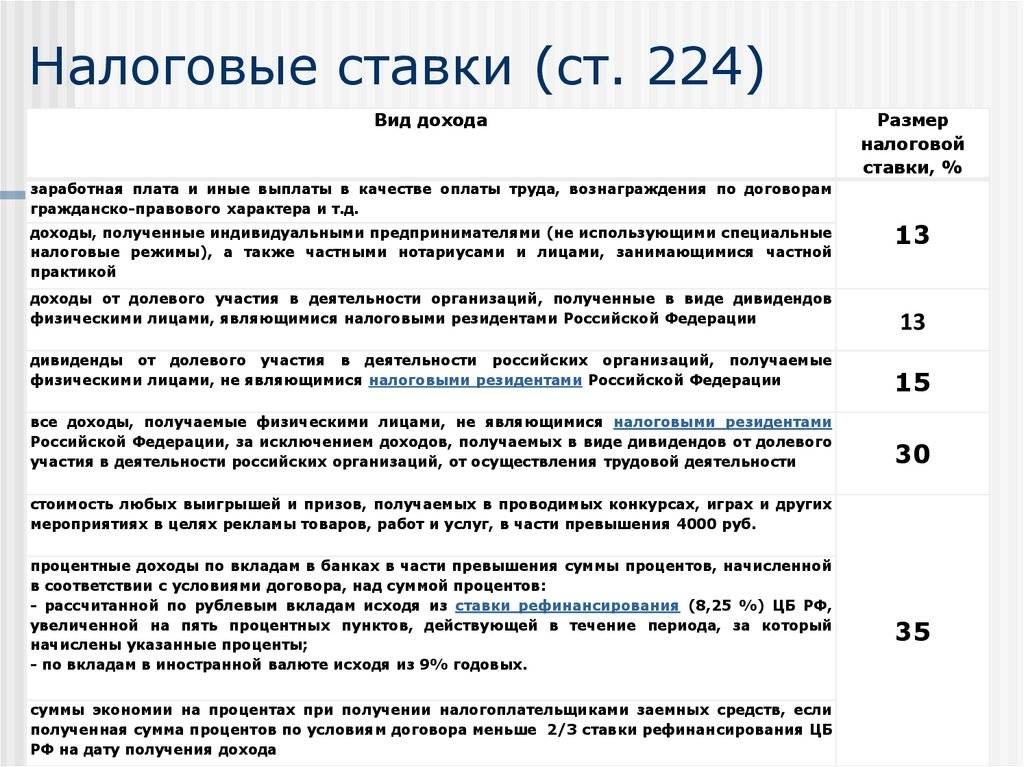

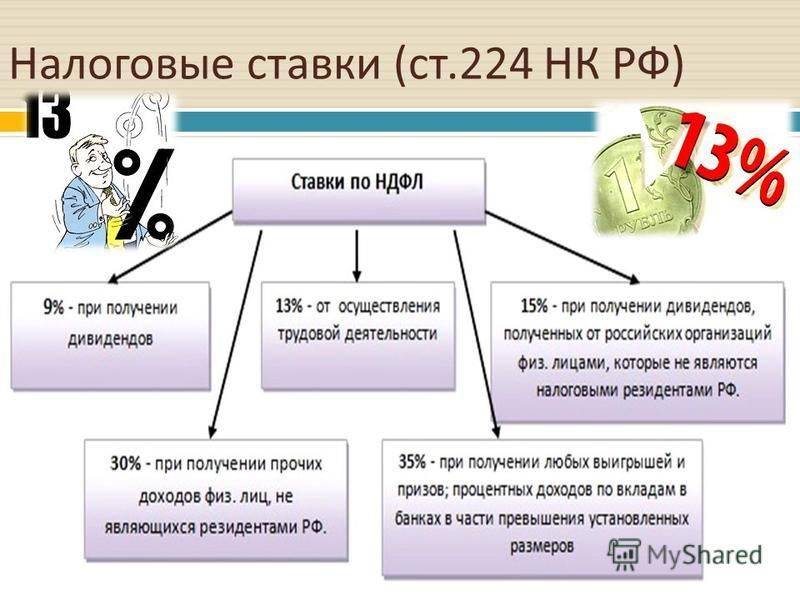

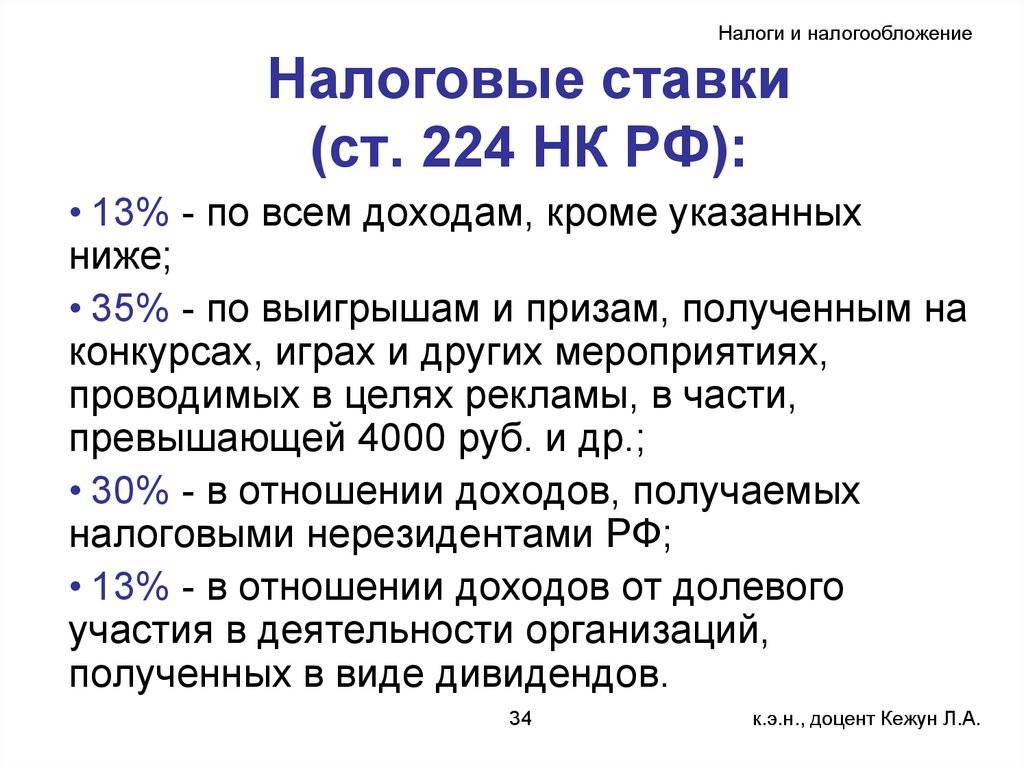

Всего Налоговым кодексом РФ по налогу на доходы физических лиц предусмотрено пять налоговых ставок (ст. 224 НК РФ):

- в размере 9%;

- в размере 13%;

- в размере 15%;

- в размере 30%;

- в размере 35%.

Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

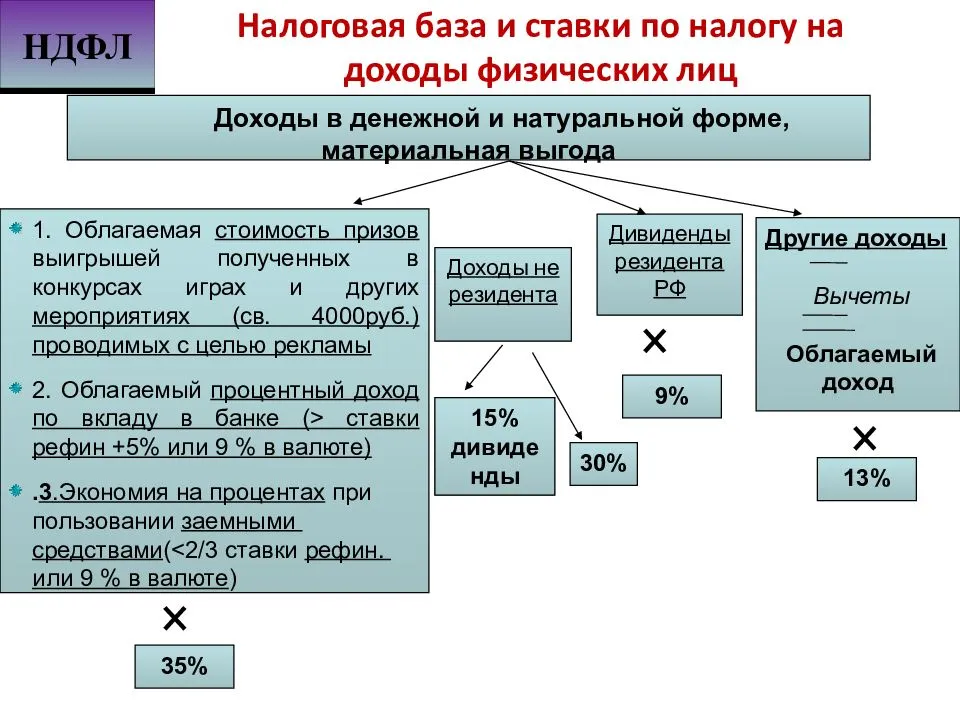

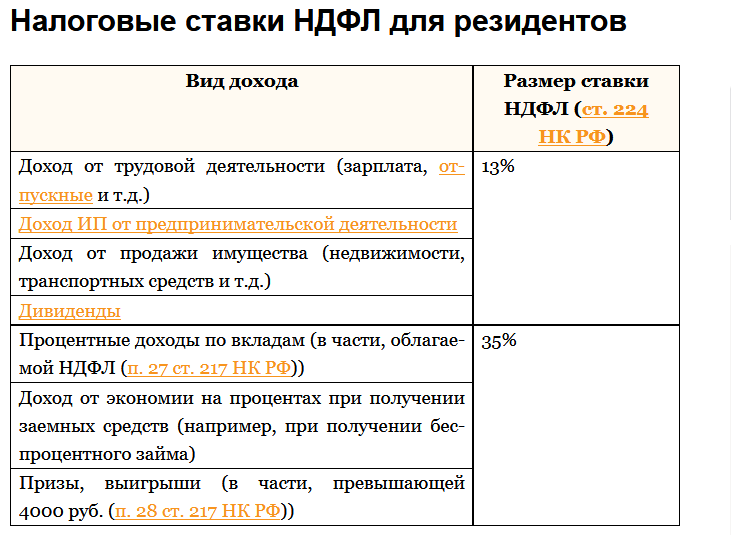

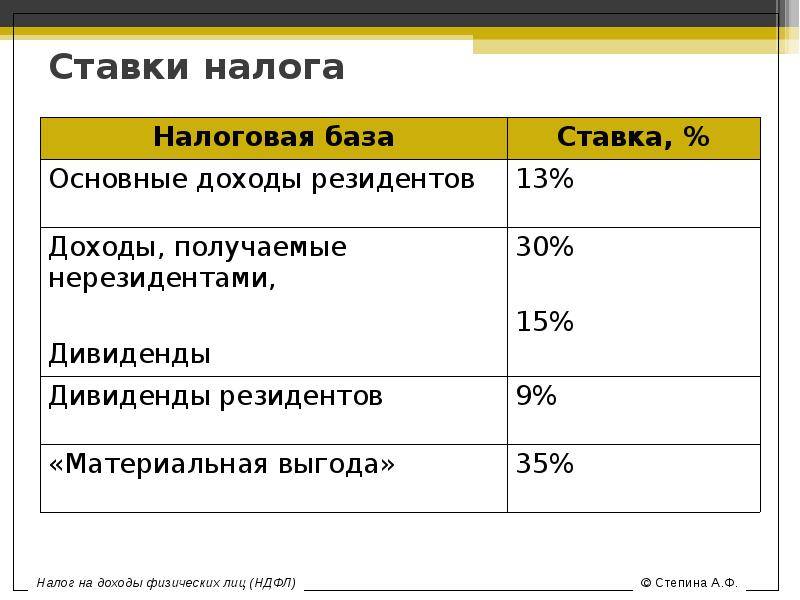

Так, в том случае если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

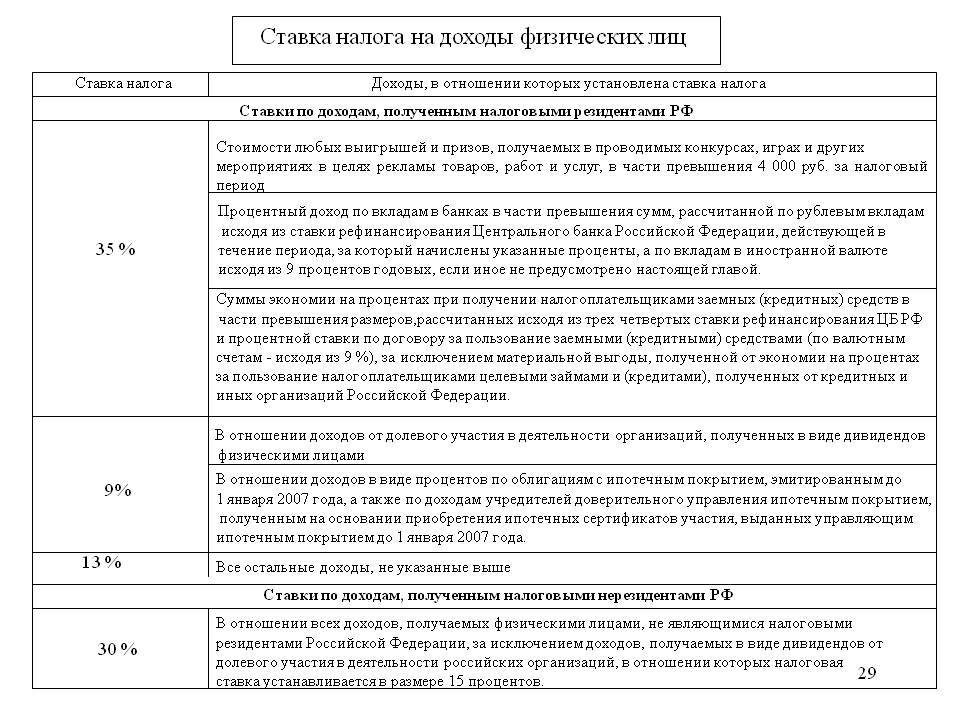

Налогообложение по ставке 9% производится в следующих случаях:

- при получении дивидендов;

- при получении процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

- при получении доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

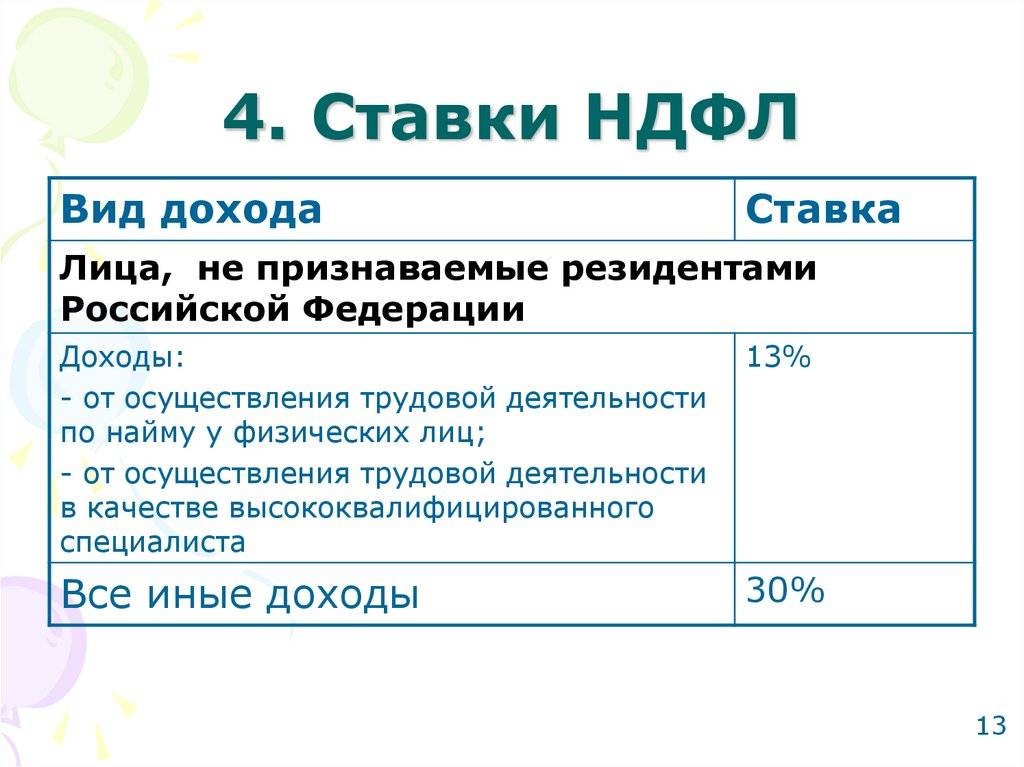

Все прочие доходы физических лиц – нерезидентов облагаются по ставке 30%.

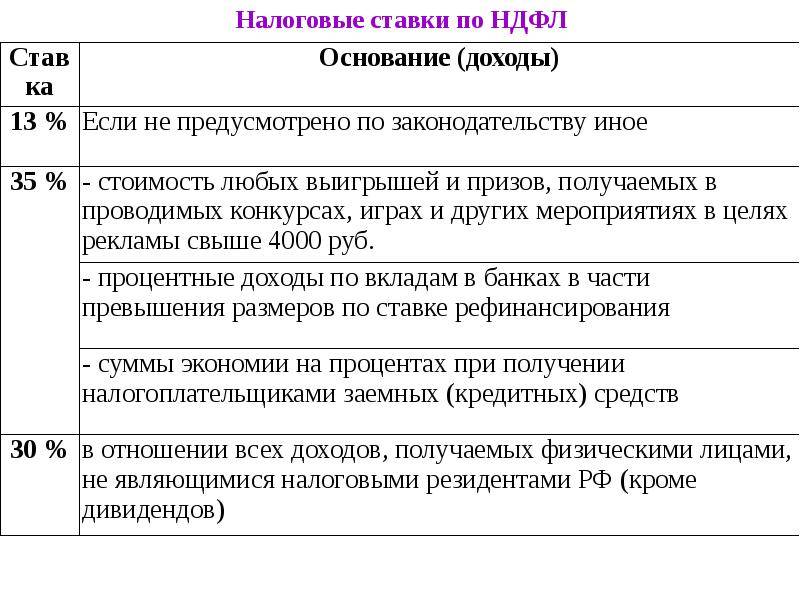

Ставка НДФЛ в размере 35% является максимальной. Она применяется:

- при получении выигрышей и призов в проводимых конкурсах со стоимости таких выигрышей свыше 4000 руб.;

- при размещении денежных средств во вклады в банках под высокий процент (по вкладам в иностранной валюте – свыше 9% годовых, в рублях – исходя из ставки рефинансирования ЦБ РФ, увеличенной на 5%);

- при получении займов (кредитов) под минимальный процент (по займам в иностранной валюте – менее 9% годовых, в рублях – менее 2/3 ставки рефинансирования ЦБ РФ).

Налоговым кодексом РФ установлен большой перечень доходов, не облагаемых данным налогом.

Освобождаются от уплаты НДФЛ (ст. 217 НК РФ):

- государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством (при этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам);

- пенсии по государственному пенсионному обеспечению и трудовые пенсии, социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством РФ и законодательством субъектов РФ;

- все виды компенсационных выплат, установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления;

- выплаты, производимые добровольцам в рамках гражданско-правовых договоров, предметом которых является безвозмездное выполнение работ, оказание услуг, на возмещение расходов добровольцев, связанных с исполнением таких договоров;

- вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

- алименты, получаемые налогоплательщиками;

- суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в РФ международными, иностранными и (или) российскими организациями по перечням таких организаций, утверждаемым Правительством РФ;

- и др.

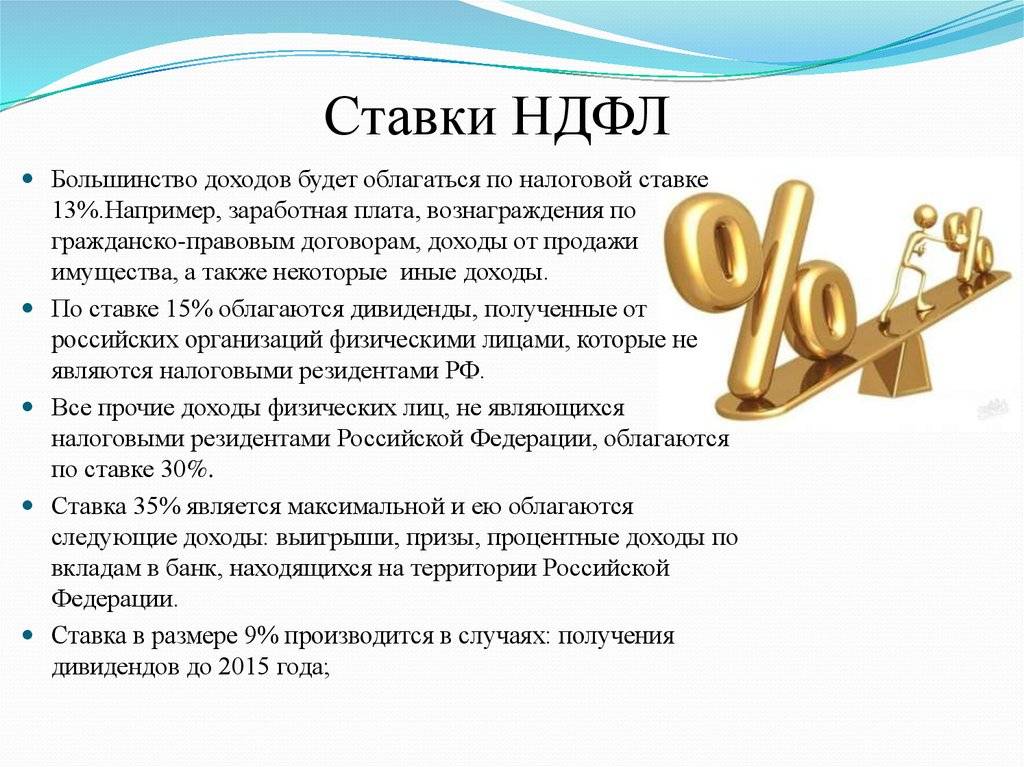

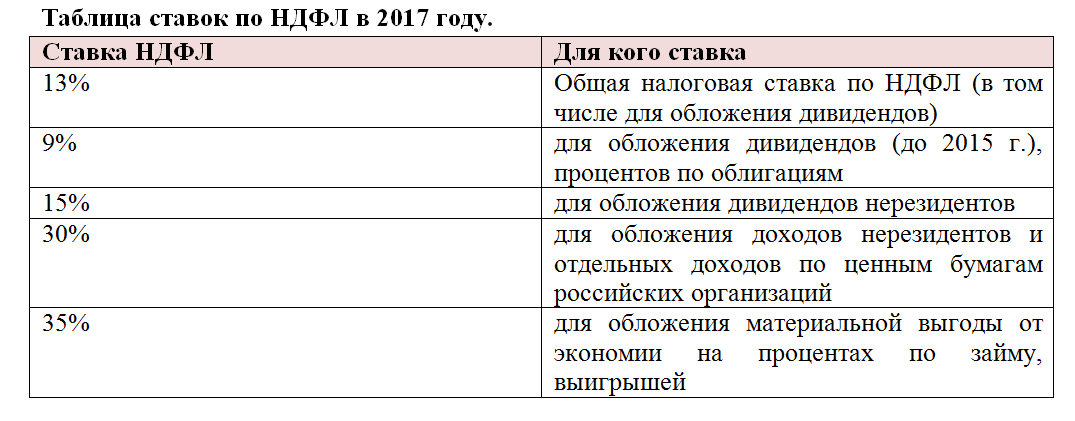

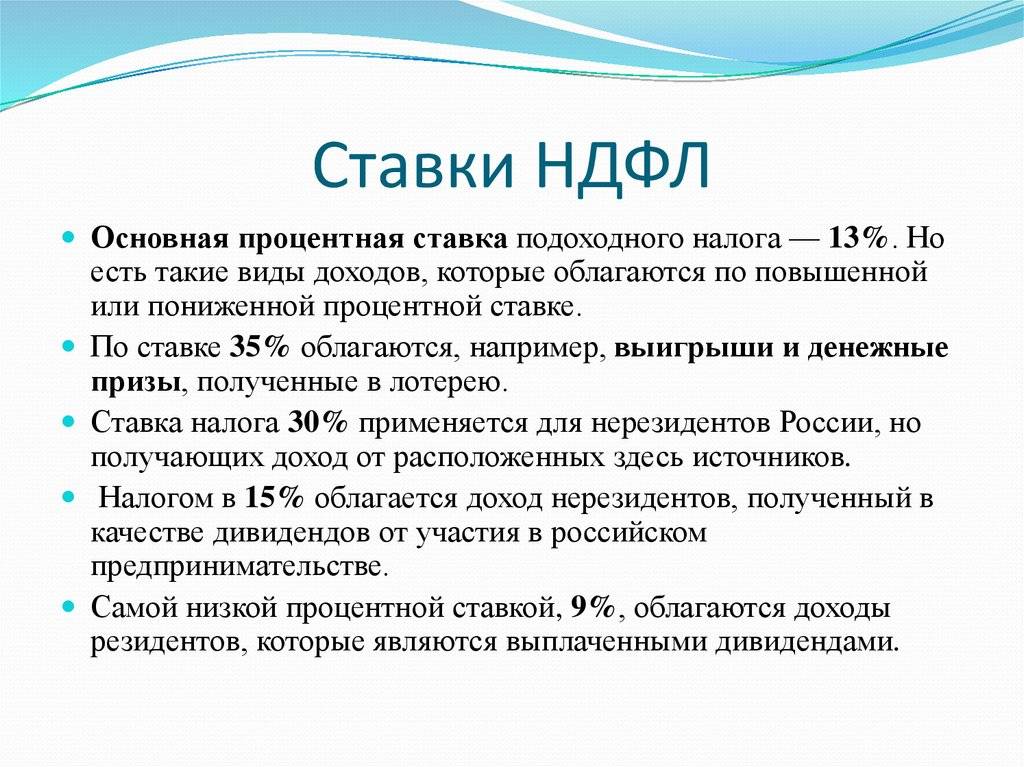

Ставки НДФЛ

Основная процентная ставка подоходного налога — 13%. Но есть такие виды доходов, которые облагаются по повышенной или пониженной процентной ставке.

По ставке 35% облагаются, например, выигрыши и денежные призы, полученные в лотерею.

Ставка налога 30% применяется для нерезидентов России, но получающих доход от расположенных здесь источников.

Налогом в 15% облагается доход нерезидентов, полученный в качестве дивидендов от участия в российском предпринимательстве.

Самой низкой процентной ставкой, 9%, облагаются доходы резидентов, которые являются выплаченными дивидендами.

Общая характеристика НДФЛ. Налогоплательщики и их классификация

Подоходное налогообложение граждан является одним из важнейших источников бюджетных доходов всех государств. Впервые подоходный налог был установлен в Англии в 1798 г. В царской России этот налог был введен в 1916 г.

После 1917 г. доходы основных слоев населения были низкими, поэтому подоходный налог формировал лишь 6-8% доходов бюджета.

С начала 1990-х гг. в налоговой системе РФ по сумме поступлений налоги с граждан выходят на третье место, уступая лишь налогу на прибыль и НДС.

Правовое регулирование налогообложения доходов граждан претерпело ряд изменений. На протяжении десятилетия действовал принятый в декабре 1991 г. Закон РФ “О подоходном налоге с физических лиц”. С 01.01.2001 доходы физических лиц стали облагаться в соответствие с гл. 23 части второй НК РФ.

Налог на доходы физических лиц (НДФЛ) – прямой федеральный налог, объектом обложения которого являются доходы граждан – налогоплательщиков. По уровню установления этот налог федеральный, т.е. все его элементы определены федеральным законодателем в НК РФ. Несмотря на это, НДФЛ зачисляется в региональные и местные бюджеты в пропорции 85/15, т.е. 85% налога поступает в региональные бюджеты, а 15% – в местные (ст. 56, 61-61.5 БК РФ). Таким образом,

НДФЛ является одним из основных доходных источников консолидированных бюджетов субъектов РФ. Так, в структуре поступлений бюджета Воронежской области основными доходными источниками, формирующими доходы областного бюджета более чем на 80%, являются налог на прибыль организаций ( 37-40%), налог на доходы физических лиц (33-35%) и налог на имущество организаций (15%). Также НДФЛ является основным источником налоговых доходов и консолидированного бюджета РФ.

По своей сущности подоходный налог является юридической формой экономической связи человека и государства, поэтому правой режим подоходного налогообложения во многом определяется принципом постоянного местопребывания (резидентства).

Налогоплательщиками НДФЛ являются физические лица независимо от своего гражданства, а объем налоговой обязанности зависит от наличия или отсутствия налогового резидентства РФ.

Налоговыми резидентами РФ считаются граждане России, иностранцы и лица без гражданства, проживающие на территории РФ не менее 183 дней в году. Не имеющими налогового резидентства признаются лица, проживающие менее 183 дней в году на территории РФ и не имеющие российского гражданства.

Главное различие налоговых резидентов и нерезидентов заключается в объеме налоговой обязанности. Налоговые резиденты Российской Федерации уплачивают налог в российский бюджет со всех видов доходов независимо от территории их получения, т.е. несут полную налоговую обязанность перед государством. Налоговые нерезиденты уплачивают налог в России только в части доходов, полученных от источников в РФ, поэтому они несут ограниченную налоговую обязанность. Кроме того, ставка НДФЛ в отношении доходов нерезидентов составляет 30%, а ставка для налоговых резидентов РФ – 13%.

Особенности и виды налоговой отчетности

С 2016 года отчетность по НДФЛ состоит из двух форм:

- справки 2-НДФЛ (Скачать образец бланка),

- бланка 6-НДФЛ (Скачать образец бланка).

Справка вида 2-НДФЛ была усовершенствована в 2015 году. В нее включено поле, в котором указываются данные уведомления на соц. вычет. В нее необходимо записывать реквизиты уведомления о зачёте авансов, уплаченных иностранными работниками. Справка составляется на каждого специалиста, мастера, другого сотрудника, имеющего доход. В ней указывается доходы, вычеты, суммы удержанных налогов. Если доход не облагается налогом, то его не указывают. Такая справка подается в ФНС вместе с реестром по итогам прошедшего года.

С 2016 года все работодатели, производящие выплаты сотрудникам, обязаны каждый квартал предоставлять отчет. Для этого заполняется форма 6-НДФЛ. Впервые она сдается за первый квартал. Крайняя дата – конец апреля или начало мая, в зависимости от выходных дней. За второе полугодие отчет по НДФЛ сдается в середине лета.

Если своевременно не сдать форму 6-НДФЛ, то применяются штрафные санкции в размере 1000 рублей. За внесение ложной информации эта сумма составляет 500 руб. Наказаны будете и в том случае, если вместо электронной формы вы сдадите бумажный вариант. Электронный вариант является обязательным, если от работодателя доход был получен 25 сотрудниками или больше.

Таким образом, НДФЛ – сумма, которая выплачивается практически с любого дохода. На предприятиях работник платит сумму из собственного кармана. Фирма же выступает только в качестве налогового агента. Если своевременно платежи не проводятся, то предприятие могут оштрафовать на 20% от суммы недостающей части налога.

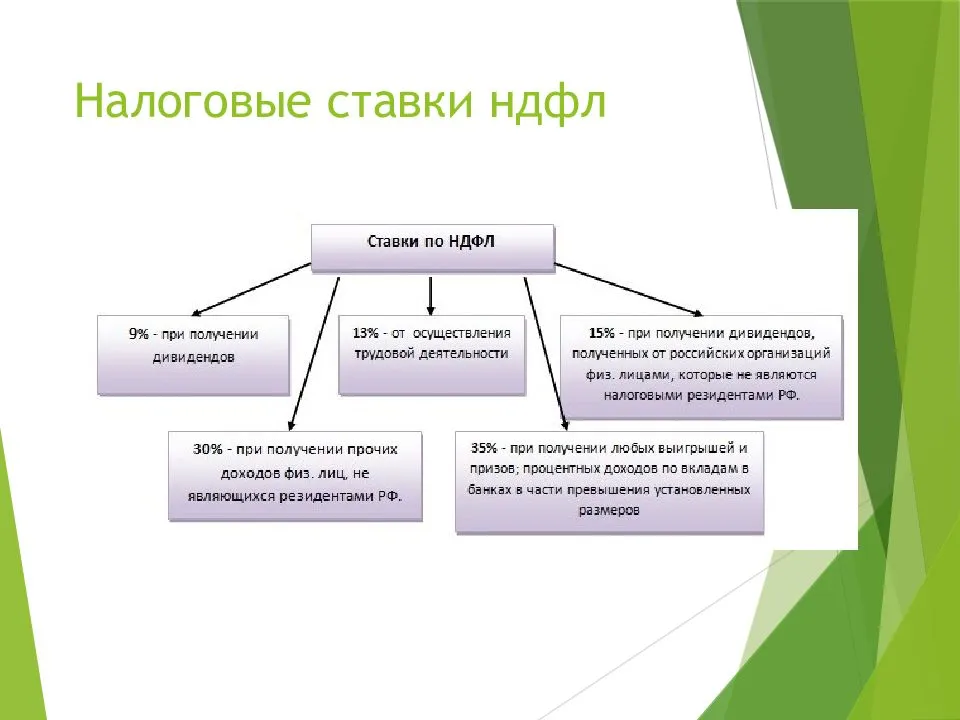

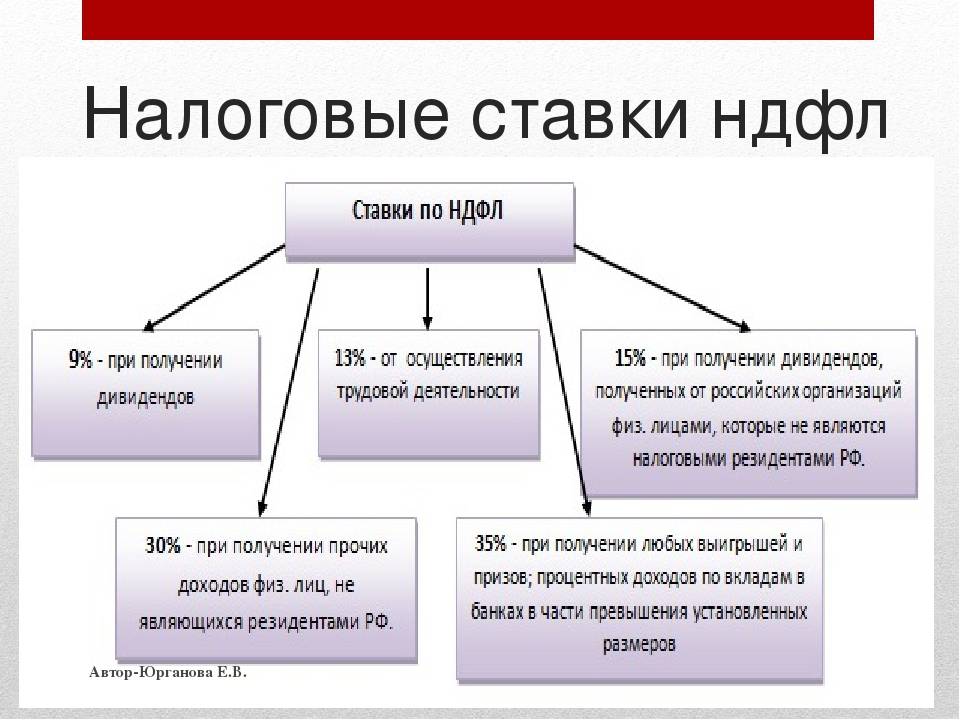

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны

Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

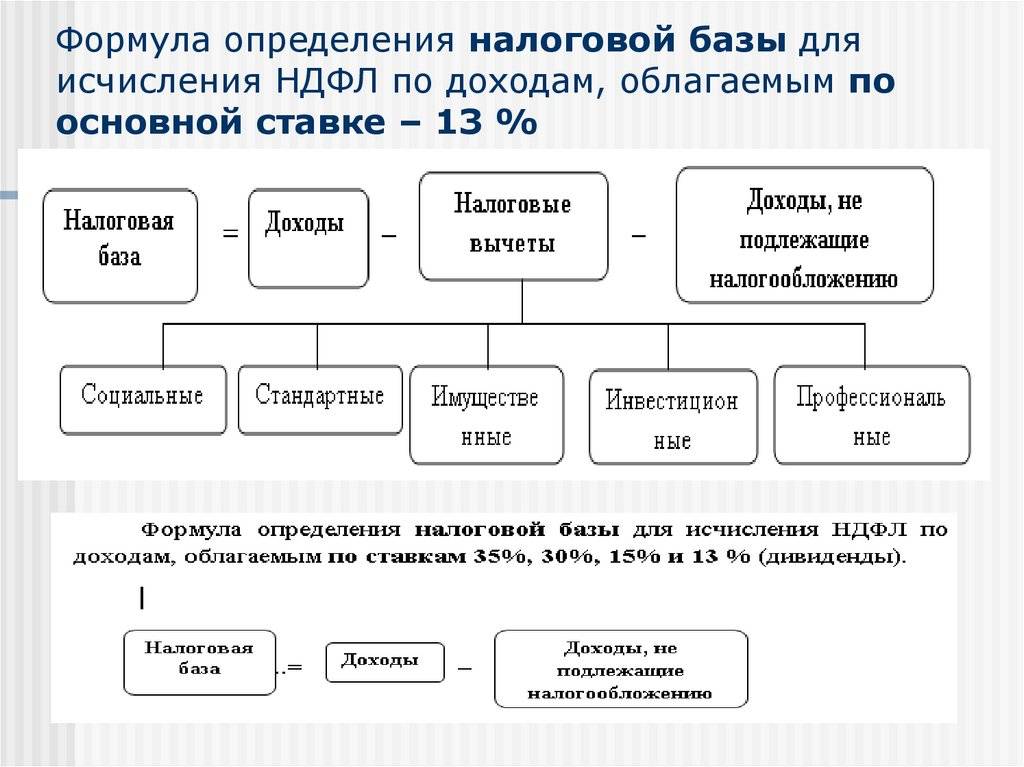

Как рассчитывается налог

Формула была уже представлена в статье ранее. Принцип простой: размер дохода умножается на ставку.

Важно: облагается налогом фактически не доход, а прибыль плательщика. Поэтому, если человек может доказать понесенные ранее расходы, то он это делает

В ином случае он может использовать различные налоговые вычеты. Они уменьшают базу налогообложения, соответственно, и сам НДФЛ.

Пример: автовладелец продает машину за 1 миллион рублей. Он ею владел 1 год. Какую сумму он должен заплатить?

Здесь есть два варианта расчета:

- если владелец имеет документы, подтверждающие приобретение автомобиля. Например, договор купли-продажи, в котором указано, что машина приобреталась за 500 000 рублей;

- если никаких документов нет.

Первый вариант:

- Фактическая прибыль от сделки составляет 1000000-500000 = 500 000 рублей – это база для расчета.

- НДФЛ составит 500 000 * 13/100 = 65000 рублей.

Второй вариант:

- Доход составляет 1000000 рублей, но НК предоставляет возможность гражданину использовать вычет – максимально 250 000 рублей. Следовательно, база будет равна 1000000-250000 = 750 000 рублей.

- НДФЛ = 750000*13/10 = 97500 рублей.

Вывод: первый вариант выгоднее, чем второй. Поэтому всегда нужно хранить бумаги, подтверждающие затраты на приобретение ценностей.

НДФЛ предпринимателя: нужно ли платить

Необходимость уплаты подоходного налога для ИП зависит от того, какой режим налогообложения выбрал бизнесмен.

ИП работает по особому налоговому режиму

Если предприниматель подавал заявление на переход на один из трех налоговых режимов — ПСН, ЕВНД или УСН, подоходный налог он платить не должен. Но здесь есть исключения:

- Коммерсант продал ценное имущество, выступив в роли физического лица. Тогда он обязан заплатить государству налог от дохода с продажи.

- Предприниматель получил дивиденды как участник другого юридического лица. В этом случае за бизнесмена НДФЛ удержит и отправит налоговый агент.

- Предприниматель взял беспроцентный заем у юридического лица или другого предпринимателя. Экономия на процентах должна облагаться подоходным налогом.

ИП работает по системе ОСН

Если ИП ведет деятельность в рамках режима ОСН, подоходный налог платить необходимо. Итоговый годовой налог должен поступить в государственный бюджет не позднее 15 июля того года, который следует за отчетным.

Помимо этого, ИП обязан вносить авансовые платежи 3 раза в год — 15 января, 15 июля и 15 октября. Расчет производится после получения уведомления из ИФНС. Если последний день оплаты выпадает на нерабочий, праздничный, воскресный или субботний день, срок переносится на ближайший рабочий день.

При оплате итогового НДФЛ предприниматель обязан учесть сумму авансовых платежей, внесенных за отчетный период.

Пример. По итогам 2017 года коммерсант должен заплатить НДФЛ в размере 60 000 рублей. Ранее предприниматель по уведомлениям из налоговой уже вносил авансовые платежи (в январе, октябре и июле) на общую сумму 35 000 рублей. Таким образом, ИП должен государству еще 25 000 рублей (60 000-35 000), которые должны поступить в бюджет до 16 июля 2018 года.

ИП утратил право на применение специального налогового режима

Иногда возникают ситуации, когда ИП применял специальный налоговый режим (ЕВНД, УСН, ПСН), но по каким-то причинам утратил на это право. Такое случается, если предприятие превысило установленный государством лимит на доходы. Тогда бизнесмен обязан платить НДФЛ в рамках режима налогообложения ОСН.

Ставки

НДФЛ рассчитывается по следующей формуле: НДФЛ = С × Б, где С – это ставка налога, а Б – налоговая база.

Всего НК РФ предусматривает для физических лиц 5 налоговых ставок в диапазоне от 9 до 35% , установленных как по отношению к доходам, так и в отношении конкретной категории налогоплательщиков.

При определении суммы НДФЛ следует учитывать не только ставку, но и причитающиеся налогоплательщику вычеты.

Вычеты позволят:

- снизить налог уже на момент его уплаты;

- вернуть налог, ранее уже выплаченный, при условии, что физическое лицо предоставит документальное подтверждение своих расходов, дающих право на вычет, например, при НДФЛ с продажи квартиры с последующим приобретением другого жилья.

Вычет производится либо на основании представленной налогоплательщиком в ИФНС декларации по НДФЛ, либо через работодателя.

Отпускные

Поскольку отпускные выплаты являются доходами сотрудников, с них тоже удерживается НДФЛ. Расчет ведется таким образом:

- Из суммы, положенной сотруднику в качестве отпускных, уберите налоговые вычеты (социальные, имущественные, инвестиционные, стандартные и пр.)

- Из образовавшейся суммы вычтите страховые взносы (медицинское, социальное, пенсионное страхование).

- Страхование от несчастных случаев или профзаболеваний тоже необходимо вычесть.

- Получившуюся сумму умножьте на налоговую ставку 13%.

Если сотрудник берет отпуск частями, подоходный налог удерживается только с фактически выплаченной суммы отпускных

По закону бухгалтер должен начислить отпускные и удержать налоговые деньги в один и тот же день, поэтому эти операции должны найти отражение в налоговых отчетах одновременно.

Виды налогооблагаемых доходов

На сегодняшний день есть огромное количество видов доходов, которые облагаются налогом. Основными и общепринятыми считаются:

- Страховые выплаты;

- Проценты от различных вкладов;

- Дивиденды от акций и облигаций;

- Доход от продажи недвижимости, акций, облигаций, долей в уставном фонде предприятия (см. Налог с продажи и покупки квартиры);

- Доход от сдачи в аренды движимого и недвижимого имущества;

- Доход от продажи собственных авторских прав на владение произведением;

- Оплата за выполнения трудовых обязанностей;

- Доход от продажи товара или предоставления услуг по договору подряда;

- Оплата, которую получают члены морских судов, что работают под флагом РФ;

- Наследство, которое досталось от умерших лиц;

- Денежных средства, полученные от эксплуатации компьютерных сетей, электропередач, трубопроводов и т.д.

Налоговые льготы

Некоторые доходы физических лиц освобождаются от оплаты НДФЛ.

К льготным категориям относятся:

- пособия,

- алименты,

- единовременная помощь на рожденного малыша,

- компенсация стоимости путевок,

- оплата медицинских услуг,

- деньги от продажи доли в уставной капитал российской компании.

Последнее актуально только в том случае, если предприятие непрерывно на протяжении 5 лет находилась в собственности у одного человека. НДФЛ можно не уплачивать при возмещении затрат на оплату процентам по кредитам, взятым на покупку недвижимости. Для применения норм не имеет значения занимаемая человеком должность. Об этом говорится в разъяснениях Минфина РФ от 25.10.13.

Говоря, что такое НДФЛ, необходимо отметить, что есть льгота и для детей. Это может быть единовременная мат. помощь, которая назначается в течение первых 12 месяцев жизни малыша или с момента усыновления. Такая помощь получается одним или обоими родителями.

Получают льготу и сотрудники при увольнении по обоюдному согласию или при выходе на пенсию. Ее размер равен:

- Среднему заработку на период выполнения профессиональной деятельности,

- Выходного пособия.

- Компенсация не может быть больше 3-кратного среднего заработка при выплате руководителю, главному бухгалтеру.

Ставка НДФЛ и сроки подачи декларации

Основная ставка НДФЛ в России составляет 13%. Для отдельных видов доходов установлены . Сумма налога исчисляется в полных рублях, при этом сумма налога округляется до полного рубля в большую сторону, если она составляет 50 коп. и более ().

Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом).

Доходы от продажи имущества декларируются физлицом самостоятельно. В этом случае по итогам года заполняется декларация и рассчитывается сумма налога, которую физлицо должно перечислить в бюджет. Декларацию необходимо сдать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

Отметим, что представить декларацию о доходах, полученных в 2019 году, физлицам необходимо до 30 апреля 2020 года, использовать при этом можно только новую форму декларации. Уплатить налог надо не позднее 15 июля.

В то же время представить декларацию по НДФЛ только с целью получения налоговых вычетов можно в любое время в течение года. Предельный срок подачи декларации на этот случай не распространяется.

Напомним, что налогоплательщики, получившие доходы, с которых налоговые агенты не удержали исчисленную сумму налога и передали сведения о них в налоговые органы, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом уведомления об уплате налога ( и , ). Такая норма была введена в 2016 году, а значит уже с 2017 года представлять декларации по форме 3-НДФЛ в вышеуказанных случаях не нужно.