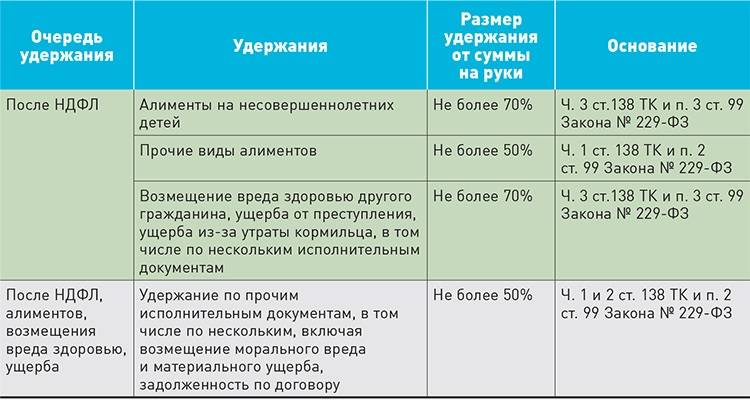

Административная ответственность работодателя

По законодательству каждый работник имеет гарантированное право своевременно получать оплату за свой труд. Точная дата перечисления средств определяется локальными нормативными актами, но не может происходить реже, чем два раза в месяц. Согласно этим документам одновременно предусматривается и ответственность за невыплату зарплаты. Санкции применяются как к целому предприятию, так и отдельным руководящим лицам, например, к генеральному директору или же главному бухгалтеру.

Привлечение к материальной ответственности осуществляется даже при однократном нарушении порядка и сроков выплаты заработанных персоналом денег.

Административная же ответственность, равно как и уголовная, наступает при систематических нарушениях. Согласно Кодексу об административных правонарушениях, наказание последует и при полной, и при частичной задержке или невыплате зарплаты. Административная ответственность за ненадлежащее выполнение своих должностных обязанностей выражается в виде:

- Материального взыскания, которое осуществляется путем наложения штрафа

- Дисциплинарного наказания, вплоть до снятия с должности и последующей возможностью занимать руководящие посты на протяжении одного года

Дисциплинарные взыскания

Трудовой кодекс России гласит, что каждый человек за неисполнение и ненадлежащее исполнение своих служебных обязанностей привлекается к дисциплинарной ответственности, если произошедшее случилось по его собственной вине или халатности. Невыплата или задержка зарплаты рассматривается как ненадлежащее исполнение обязанностей руководством организации. Согласно 192 статье ТК РФ на них налагается дисциплинарная ответственность, которая может выражаться в виде:

- Замечания

- Выговора

- Увольнения

Штраф за невыплату зарплаты

КоАП указывает, что, помимо выплаты работнику компенсации за каждый день просрочки и самой заработной платы, с нанимателя дополнительно взимаются штрафные выплаты. Эти деньги направляются не работнику, а непосредственно в государственную казну.

Размер взыскания различается в зависимости от статуса нанимателя и периодичности допускаемых нарушений:

| Статус | Сумма штрафа, рублей |

|---|---|

| Организация/предприятие | 30–50 тыс. |

| Должностное лицо | 10–20 тыс. |

| Индивидуальный предприниматель с наемным персоналом | 1–5 тыс. |

При повторном нарушении:

| Статус | Сумма штрафа, рублей |

|---|---|

| Организация/предприятие | 50–100 тыс. |

| Должностное лицо | 20–30 тыс. |

| Индивидуальный предприниматель с наемным персоналом | 10–30 тыс. |

Материальная ответственность должностных лиц перед собственником

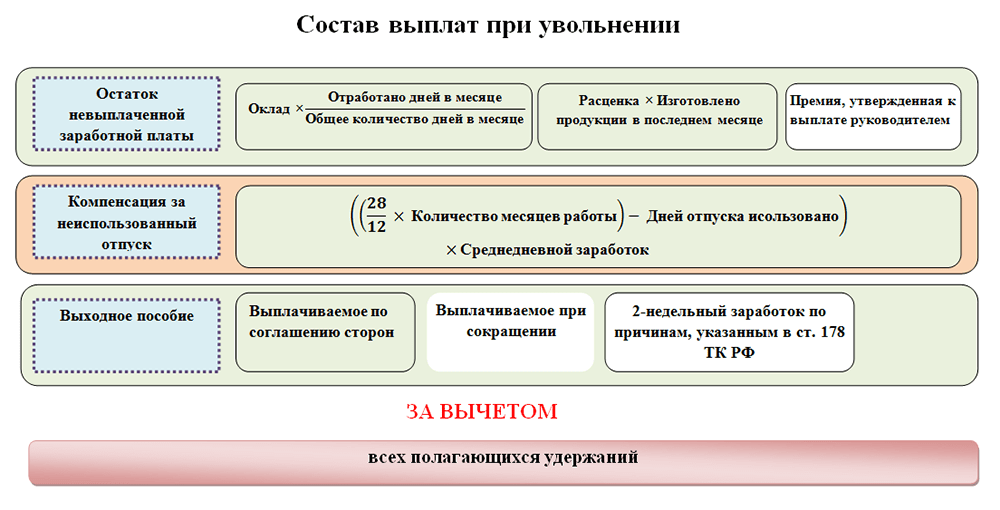

Нарушение сроков выплаты зарплаты может повлечь материальную ответственность. Собственник предприятия или организации может взыскать с виновного сумму причиненного ему ущерба. Как правило, взимается она с должностных лиц, допустивших просрочку. Убыток представляет собой денежные средства, которые работодателю необходимо изыскать для погашения задолженности перед работником, ведь помимо того, что пострадавшему положена компенсация за невыплату заработной платы, работник может настоять на:

- Возмещении морального ущерба

- Индексации суммы задолженности на процент инфляции

- Компенсации недополученного заработка вследствие приостановки трудовой деятельности

Какая компенсация положена работникам за задержку зарплаты в 2019 году

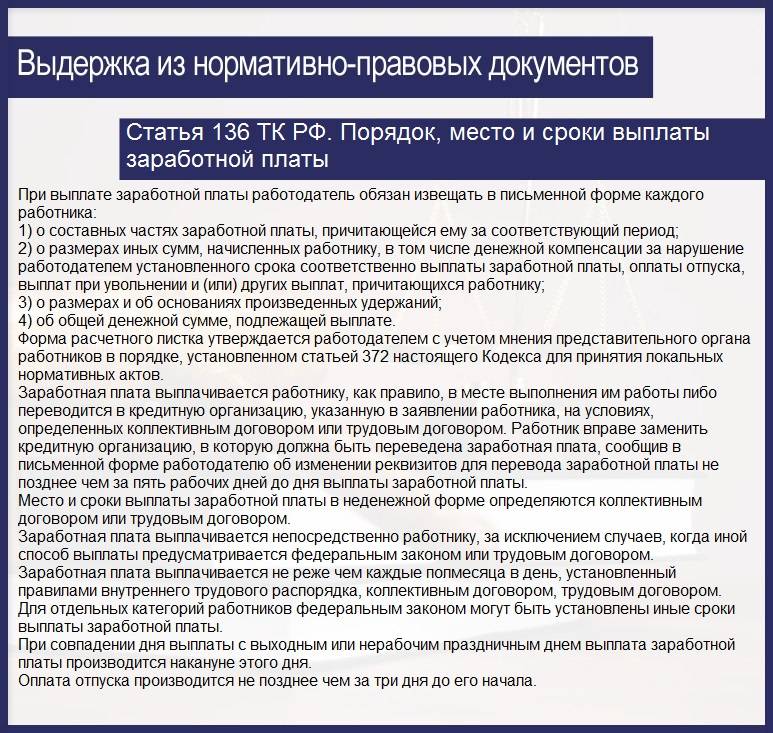

Статьей 136 ТК РФ предусмотрено, что заработная плата должна начисляться работнику два раза в месяц. Данное требование закона является императивным, то есть обязательным. Из этого следует, что любой договор (индивидуальный или коллективный), устанавливающий количество оплат реже, чем два раза в месяц, по определению признается ничтожным. Соответственно, любая задержка в выплатах трудового вознаграждения, является противозаконной. При этом под трудовым вознаграждением понимаются все выплаты работодателя, причитающиеся работнику за выполняемый им труд. К ним относятся отпускные, декретные, за время нахождения на больничном. В равной степени это относится и к выплатам продукцией, зерном, дровами и т.д.

Исчисление сроков задержки выплат начинается со дня, следующего за датой начисления. Поэтому никакие рассуждения о «минимальных сроках», «разумных сроках» задержки не имеют под собой законного обоснования.

Каждый день задержки подлежит штрафной компенсации или, иначе, пени. Размеры пени, как правило, устанавливаются коллективным договором и обычно являются минимальными от установленных законом. Законом же компенсация устанавливается в размере 1/150 от величины ключевой ставки ЦБ РФ за каждый день просрочки выплат.

Что такое ключевая ставка

Следует помнить, что ключевая ставка ЦБ – это изменяемая цифра, размер который устанавливается в зависимости от экономических условий в стране. По сути, ключевая ставка – это отношения ЦБ с другими банками, то есть процентная ставка, под которую ЦБ выдает кредиты другим банкам. Эта же ставка является регулятором всех минимальных процентных ставок. Если в 2014 году процентная ставка составляла 17%, то в 2019 году она снизилась до 7,5%. Таким образом, пеня за задержку заработной платы в 2019 году привязана к цифре 7,5.

Исчисление компенсации на самом деле несложный процесс и выглядеть он будет следующим образом.

- 7,5% ÷ 150 = 0,05% от суммы задолженности за день просрочки.

- Сумма задолженности ÷ 0,05 = ежедневная пеня.

- Ежедневная пеня × количество дней просрочки = сумма компенсации.

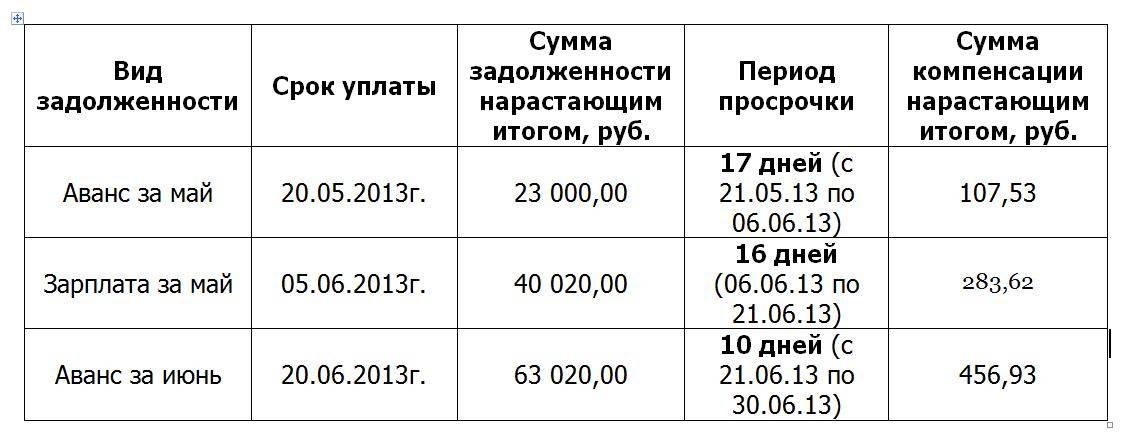

Пример: заработная плата составляет 26000 рублей в месяц. Срок задержки выплаты – 20 дней.

- 26000 ÷ 0,05% = 13 рублей за день просрочки.

- 13 × 20 = 260 рублей за 20 дней задержки выплаты.

Какие факторы влияют на окончательную сумму выплаты компенсационных средств

- Количество дней, на которые задерживается выплата.

- Собственно сумма задержанной зарплаты.

- Ключевая ставка, которая действует на срок задержки выплаты.

Каким образом можно проследить зависимость между этими факторами и суммой компенсации? Что зависит от работодателя?

Калькулятор расчета компенсации

Рассчитать компенсацию по ТК РФ достаточно просто. Существует формула, по которой производится расчет. Она имеет следующий вид:

Что касается дней, то их число рассчитывается таким образом, что все дни, начиная с первого дня задержки считаются. Таким образом, все выходные и праздничные дни также считаются днями задержки. Срок невыплаты зарплаты – это число дней с момента не начисления на счет сотрудника средств до дня фактического их начисления на счет.

Приведем пример расчета компенсации. Например, предприниматель задолжал работнику заработную плату в размере 100 000 рублей. Срок задержки составляет 60 календарных дней. На срок задержки зарплаты действовала ключевая ставка 9. Произведем элементарные математические операции и найдем сумму компенсации.

100 000*9%/150*60=3600 рублей – это минимальный размер установленной законом компенсации, которую получит работник за несвоевременную выплату предпринимателем заработанных средств.

Если в процессе ожидания, то есть во время периода задержки выплаты, ключевая ставка менялась, то расчет выплаты должен производиться по соответствующим периодам.

Очень важный момент – это то, что в определенных на законодательном уровне рамках процентные ставки не облагаются налогом на доходы физических лиц. Это будет производиться только в том случае, если размер выплаты будет превышать суммы, которые указаны в законодательных документах трудового кодекса (ТК РФ). Начисление или не начисление налогов регламентируется Налоговым Кодексом Российской Федерации, а именно статья 217 пункт 3 абзац 11. Однако страховые взносы начисляются и на компенсационные средства. Перерасчет зарплаты производиться в последний день просрочки.

Налоговый учет расходов

Компенсация за задержку выплаты зарплаты предусмотрена трудовым законодательством. Она представляет собой санкцию за нарушение условий трудового (коллективного) договора. Это следует изстатьи 236.

Расходы по выплате компенсации за задержку зарплаты не считаются внереализационными расходами в виде санкций за нарушение договорных обязательств (). Обязанность по выплате компенсации за задержку зарплаты предусмотрена трудовым законодательством, а пункта 1 статьи 265 Налогового кодекса РФ распространяется на гражданско-правовые отношения ().

Кроме того, компенсация за задержку выплаты зарплаты не связана с режимом работы и условиями труда (). Поэтому указанные выплаты не уменьшают налогооблагаемую прибыль как расходы на оплату труда ().

Есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов (внереализационных или расходов на оплату труда). Они заключаются в следующем.

Основанием для включения компенсации за задержку зарплаты в состав внереализационных расходов является то, что пункта 1 статьи 265 Налогового кодекса РФ прямо не указывает, при нарушении каких договорных обязательств — гражданско-правовых или трудовых — она применяется. Поэтому этот подпункт можно применить и в отношении компенсации за задержку зарплаты.

Кроме того, такая компенсация не поименована в Налогового кодекса РФ как расходы, не учитываемые при налогообложении прибыли. Следовательно, ее можно учесть в составе внереализационных расходов. Такая позиция подтверждается и судебной практикой (см., например, , ФАС Уральского округа от 14 апреля 2008 г. № Ф09-2239/08-С3 , ФАС Поволжского округа от 8 июня 2007 г. № А49-6366/2006).

Компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Объясняется это так. Налогооблагаемую прибыль уменьшают любые выплаты сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (). Исключение составляют выплаты, перечисленные в Налогового кодекса РФ. При расчете налоговой базы по налогу на прибыль их нельзя учесть ни при каких условиях.

Кроме того, перечень расходов на оплату труда, которые учитываются при налого-обложении прибыли, открыт (). Поэтому компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Подтверждает такой вывод и ФАС Московского округа в .

При таких обстоятельствах организация может самостоятельно принять решение, к какой именно группе расходов отнести затраты, связанные с выплатой компенсации за задержку зарплаты ().

Упрощенка. Если организация применяет упрощенку с объектом налогообложения «доходы», компенсацию за задержку зарплаты при расчете единого налога не учитывайте ().

Если же компания платит налог с разницы между доходами и расходами, то тут ситуация такая. Организация может уменьшить полученные доходы на расходы на оплату труда (). В расходы на оплату труда включаются в том числе компенсационные начисления, связанные с режимом работы или условиями труда, предусмотренные нормами законодательства России, трудовыми (коллективными) договорами (, ст. 346.16 НК РФ).

Компенсация за задержку выплаты зарплаты не связана с режимом работы и условиями труда (). Поэтому учесть компенсацию за задержку выплаты зарплаты в составе расходов на оплату труда нельзя. Аналогичный вывод содержится в .

Такие же разъяснения приведены в письмах Минфина России и . Несмотря на то что разъяснения специалистов финансового ведомства адресованы плательщикам налога на прибыль, ими могут руководствоваться и организации на упрощенке ().

Есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов на оплату труда. Они заключаются в следующем.

В расходы на оплату труда включаются любые начисления сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (, ст. 255, ст. 346.16 НК РФ). Кроме того, перечень расходов на оплату труда, которые учитываются при налогообложении прибыли, открыт ( ст. 255, ст. 346.16 НК РФ). Поэтому компенсацию за задержку зарплаты можно учесть в составе расходов на оплату труда при расчете единого налога при упрощенке.

Подтверждает такой вывод ФАС Московского округа в . Указанное постановление посвящено организациям на общей системе налогообложения. Однако выводами, сделанными в нем, могут руководствоваться и организации на упрощенке ().

ЕНВД. Если организация платит ЕНВД, сумма компенсации за задержку зарплаты никак не повлияет на расчет налога. Ведь ЕНВД рассчитывают исходя из вмененного дохода ().

Подробнее:

Положена ли при невыплате зарплаты по ТК РФ?

Исходя из статьи 21 ТК РФ, каждый сотрудник имеет право на получение положенной ему своевременной оплаты труда. По закону зарплата должна выдаваться не реже чем каждые 15 дней.

На предприятии положено устанавливать конкретную дату выплаты заработной платы, которая должна быть обозначена в трудовом или коллективном договоре.

Согласно документу работодатель обязывается в случае задержки выдачи денежных средств предоставить проценты за каждый просроченный день.

Компенсация сотрудникам положена при несвоевременной оплате:

- трудовых обязательств;

- отпускных;

- пособий по нетрудоспособности;

- выплат на беременность и роды;

- пособия на детей;

- выплат при увольнении и прочих.

Обязанность на предоставления компенсации работникам за просрочку выплат по заработной плате ложится на работодателя независимо от того, есть его вина в задержке или нет.

Кроме того, при задержке свыше 15 дней можно не выходить на работу при этом сохраняется заработок за работником — порядок приостановления работы. Для этого следует написать заявление работодателю о том, что трудовая деятельность будет приостановлена до погашения долга. Также пишется претензия с требованием выплатить заработную плату.

за задержку зарплаты в онлайн калькуляторе.

Размер при несвоевременной выдаче денег

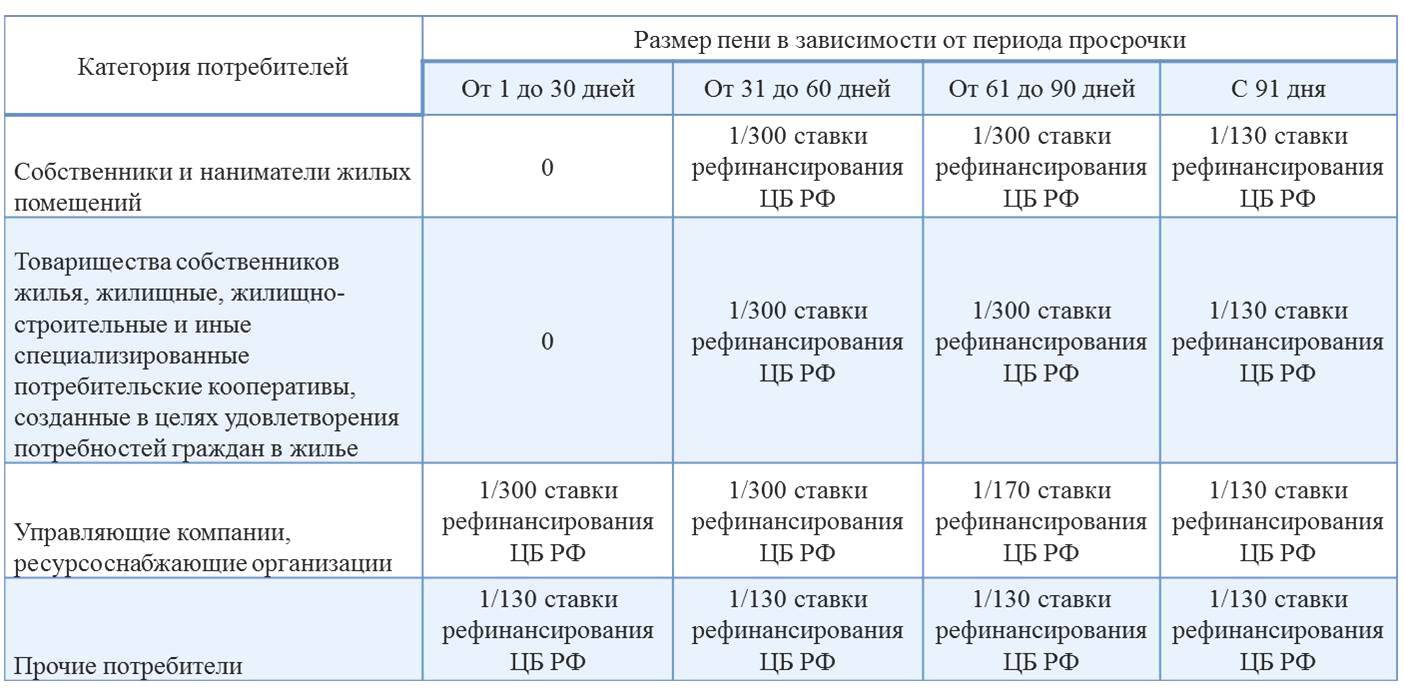

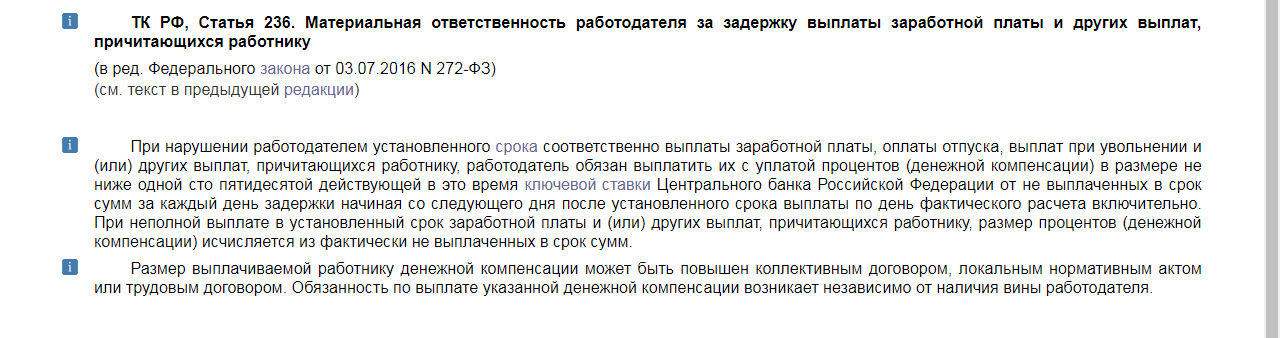

Как описывается в статье 236 ТК РФ, компенсация за просрочку положенных работнику выплат по заработной плате должна насчитываться работодателем в размере не меньше от 1/150 ключевой ставки Центрального банка государства, актуальной на время оплаты.

Вычисляется она из задержанной суммы за каждый просроченный календарный день.

Допускается изменение размера неустойки решением коллектива предприятия, если он будет утвержден в коллективном или трудовом договоре или нормативном акте. Однако он не может быть ниже установленного законом.

Как оформляется выплата неустойки при просрочке?

При появлении задержки по какой-либо причине в выплате зарплаты работнику, ему необходимо начислить компенсацию за каждый просроченный день. Первым днем задержки считается следующий за установленной в организации датой регулярных выплат по зарплате.

Если на предприятии установлен другой процент неустойки за невыплату заработной платы, и он указан в нормативных актах, трудовом или коллективном договоре, то для расчета используют именно его.

Но он не должен быть ниже установленного законом, а именно 1/150. После необходимо зафиксировать документально выплату компенсации работнику.

Нужно ли составлять приказ?

Чтобы выплатить сотруднику неустойку за задержку выплат, необходимо издать приказ. Он оформляется в произвольной форме соответственно действующим нормам ведения документации на предприятии.

В тексте приказа необходимо указать причину начисления компенсации, сумма, положенная для выплаты и срок, на который заработная плата была задержана.

О назначении денежной выплаты нужно ознакомить работника, для которого она назначена, с помощью приказа под подпись.

Ответственность за нарушение сроков

Если заработная плата не выдается работнику, ему положена компенсация за каждый задержанный день.

Если заработная плата не выдается работнику, ему положена компенсация за каждый задержанный день.

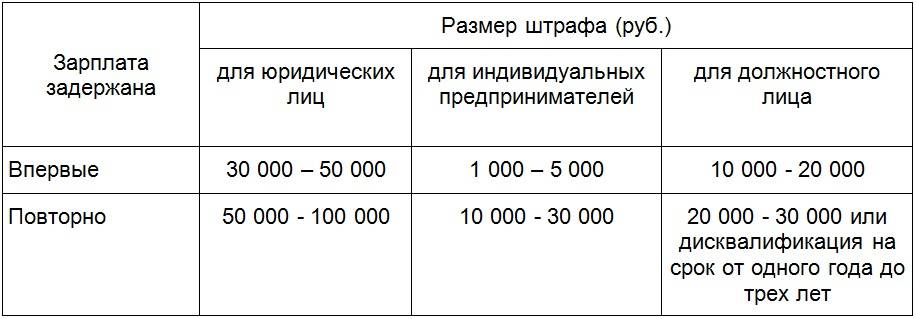

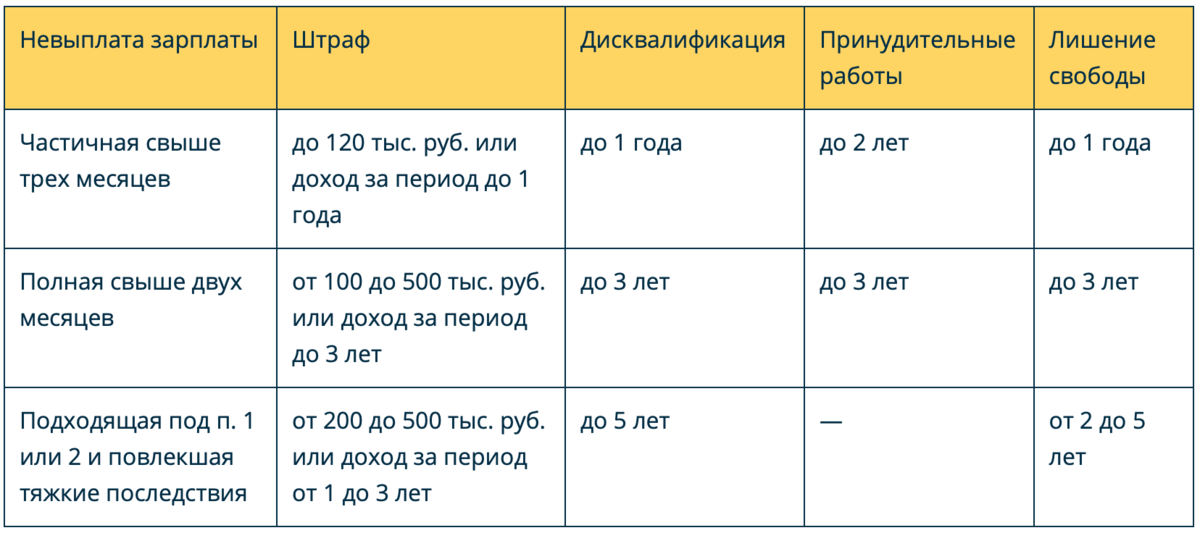

До трех месяцев задержки зарплаты работодателю грозит административная ответственность с наказанием в виде штрафа:

- от 30 000 до 50 000 руб. для предприятия;

- от 10 000 до 20 000 руб. для должностного лица;

- от 1 000 до 5 000 руб. для индивидуального предпринимателя.

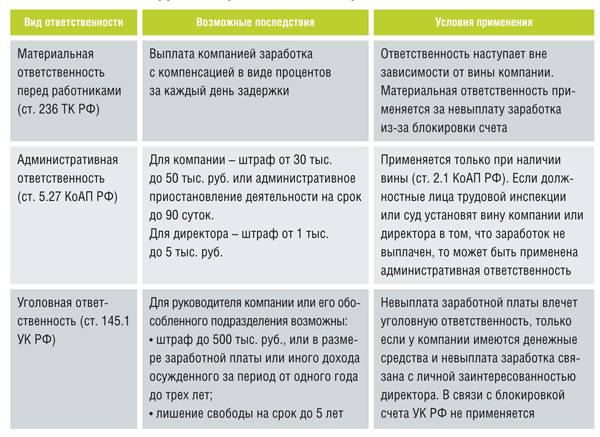

Если руководитель организации не выплатит своему работнику компенсацию за просроченную зарплату, ему грозит уголовная ответственность.

Это может быть штраф в сумме 120 000 руб., приостановка предпринимательской деятельности, лишение должности или заключение на срок от одного до трех лет.

При наличии задержки заработка работодателем работнику следует заявить о своих правах на своевременное получение зарплаты и сказать руководителю о положенной ему компенсации за каждый просроченный день.

Первым днем задержки считается следующий день за установленным сроком выдачи заработной платы на предприятии на предприятии.

Выплачиваются ли с компенсации страховые взносы?

Что касается начислений страховых взносов при переводе компенсационных выплат за задержанную зарплату, в отношении них до сих пор идут многочисленные споры. Основная причина – ни в одном из нормативных документов заявленный тип отчислений не числится в качестве необлагаемого.

Что касается начислений страховых взносов при переводе компенсационных выплат за задержанную зарплату, в отношении них до сих пор идут многочисленные споры. Основная причина – ни в одном из нормативных документов заявленный тип отчислений не числится в качестве необлагаемого.

Здесь стоит упомянуть такие документы, как Закон о страховых взносах, действие которого длилось вплоть до 2017 года, так и главу 34 Налогового Кодекса, где прописывается начисление взносов уже с 2014 года.

По этим причинам Минтруд утверждает, страховые удержания должны распространяться также на компенсации, выплачиваемые за нарушение сроков выплаты зарплаты.

При этом, по мнению Верховного суда, подобные возмещения за не выплаченную вовремя зарплату, считаются компенсациями, привязанными к осуществлению штатным сотрудником его прямых трудовых обязанностей, причем взносами не облагаются.

Поскольку не всегда понятно, по чьему утверждению пойдут представители налоговых служб, безопаснее для работодателей будет провести начисления страховых взносов с компенсации, предоставляемой за не выданную в положенный срок зарплату.

Виды ответственности предпринимателя

Индивидуальный предприниматель за несвоевременную выплату заработанных средств работнику в 2019 году непременно понесет за это наказание, которое выражается в степени ответственности работодателя, в том числе и УК. Какие виды ответственности могут иметь место в данном случае? Существует несколько видов:

- Административная

- Материальная

- Уголовная (существуют законные методы воздействия на нарушителей)

Для того чтобы наступила уголовная ответственность по УК РФ, работодатель должен игнорировать все предыдущие предупреждения и другие меры. Это довольно редкая степень ответственности, однако стоит ее учитывать, особенно в момент выбора варианта – выплачивать или не выплачивать зарплату своевременно.

Важно! УК применяется как крайняя мера для тех работодателей, которые не меняют своих правил и методов работы. Первый и самый легкий уровень ответственности – это дисциплинарная ответственность

Однако самым страшным для ответственного за выплату зарплаты может стать увольнение с занимаемой должности. Такие случаи нередки на предприятии, где коллектив может собраться и организованно предпринять соответствующие меры для того, чтобы этого больше не повторилось. Про УК сейчас вообще не упоминается

Первый и самый легкий уровень ответственности – это дисциплинарная ответственность. Однако самым страшным для ответственного за выплату зарплаты может стать увольнение с занимаемой должности. Такие случаи нередки на предприятии, где коллектив может собраться и организованно предпринять соответствующие меры для того, чтобы этого больше не повторилось. Про УК сейчас вообще не упоминается.

Материальная ответственность может иметь достаточно широкие рамки. Кроме выплаты компенсации лицо, которое является виновным в причинах несвоевременной выплаты, может также выплачивать сумму потерь предприятия. Этот вариант возможен, если в случае выплаты компенсации организация была вынуждена понести потери. Руководитель предприятия имеет право обратиться в суд с заявлением и при достаточности оснований для этого, суд может вынести положительное решение. УК защищает как работника, так и работодателя. Доказательная база должна быть достаточная.

Административная ответственность наступает тогда, когда работодатель отказывается выплачивать работникам компенсацию. Этот факт регламентируется статьей 5,27 КоАП. Что касается самой суммы наложенного штрафа, то она колеблется в диапазоне от 30 тысяч российских рублей до 50 тысяч. Также стоит отметить, что при дальнейшем несоответствии законодательству, то есть нарушении трудового кодекса могут предприниматься более строгие меры – увольнение с ограничением, по которому занимать руководящие должности на протяжении тех лет строго запрещается. УК применяется в последнюю очередь.

Когда работнику стоит предпринимать меры

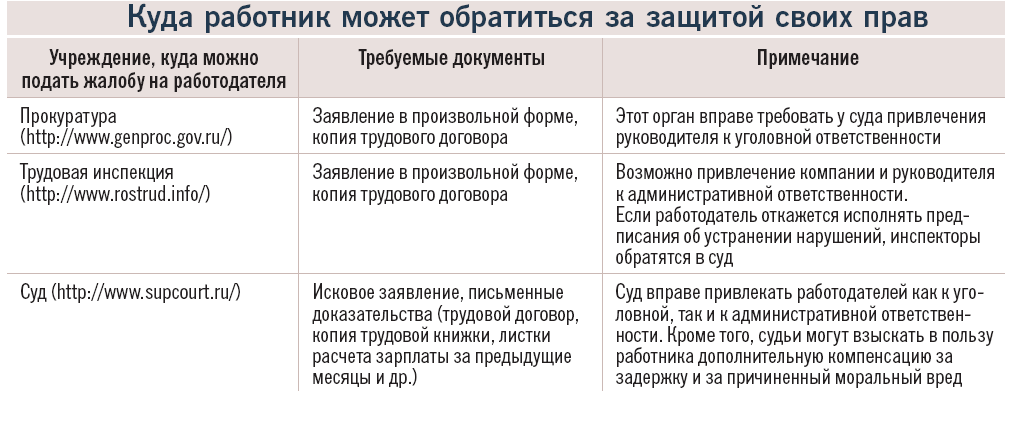

Работник в случае нарушения работодателем ТК РФ и других законов должен знать и понимать, как себя защитить. Делать это он должен сам, поскольку никто этого может даже и не знать. Таким образом, при задержке зарплаты работник должен обратиться в трудовую инспекцию. Когда это необходимо делать, да и стоит ли вообще этим заниматься? Многие считают, что это крайняя мера, поскольку не хочется портить отношения с начальством. Но это ошибочное мнение, потому что и начальство нуждается в проверках и стимулировании работы. Если вы однажды обратитесь в соответствующую организацию, то вероятно второй раз вам зарплату не задержат.

Что еще может сделать сотрудник

Если задержка выплаты затянулась до 15 календарных дней, то работник по ТК РФ имеет право просто не ходить на работу. Однако для принятия такой меры нужно будет вручить в руки начальству письменное заявление с таким предупреждением. Это нужно делать в обязательном порядке. Но также стоит отметить категории работающих, которые такого права не имеют, то есть не могут не выйти на работу, независимо от сроков задержки. К таким относятся государственные служащие и работники, которые работают в сфере жизнеобеспечения населения, то есть медики, энергетики и так далее.

Если работник не вручил письменное предупреждение в срок, то работодатель может заявить, что такового и не было на самом деле. Также он может поставить человеку прогул по неуважительной причине, тогда это может повернуть ситуацию совершенно в иную сторону. Работник может быть даже уволен по этой причине.

Ответственность работодателя имеет свои рамки, которые установлены законом, нарушая УК каждый должен понимать, что ответственность неминуемо наступит, как бы, не хотелось этого избежать.

Ответственность работодателя

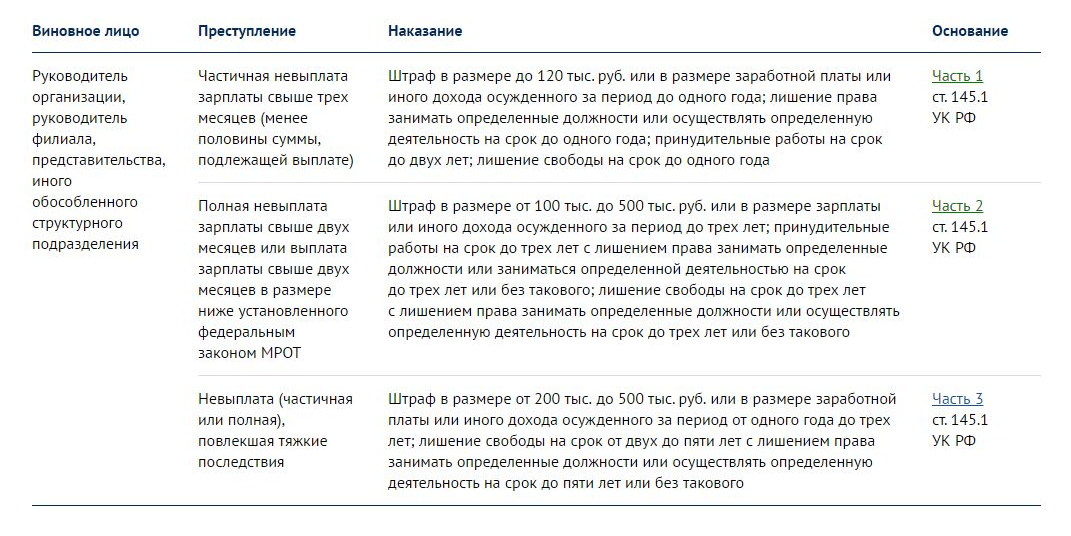

В статьях 142 и 362 ТК записано, что должностные лица несут ответственность за допущенные нарушения трудового законодательства. В частности, предусмотрены наказания за образование задолженности по выплате заработков труженикам. Конкретные меры описаны в параграфах Кодекса об административных правонарушениях (КоАП) РФ.

В статьях 142 и 362 ТК записано, что должностные лица несут ответственность за допущенные нарушения трудового законодательства. В частности, предусмотрены наказания за образование задолженности по выплате заработков труженикам. Конкретные меры описаны в параграфах Кодекса об административных правонарушениях (КоАП) РФ.

Они таковы:

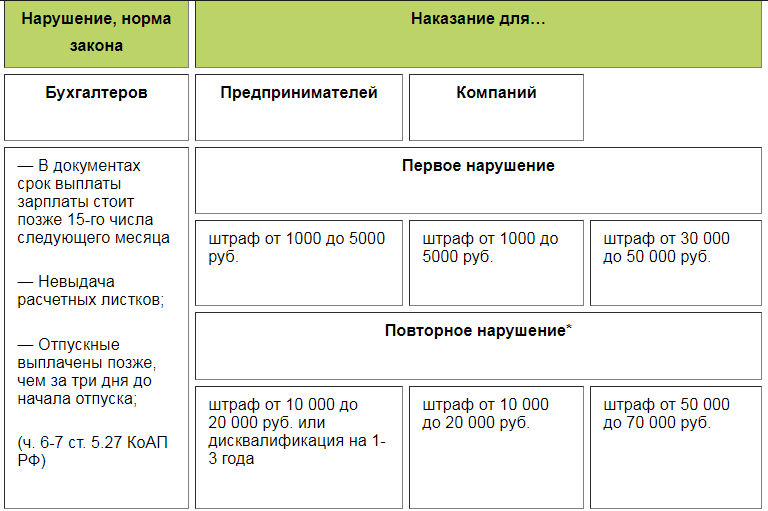

- Административная ответственность (ст. 5.27 КоАП РФ):

- штраф в размере от одной до пяти тысяч рублей налагается при выявлении задолженности либо дисквалификация на период до 90 суток (ст. 5.27 КоАП);

- организацию штрафуют на сумму от 30 до 50 тыс. руб.;

- если нарушение произошло повторно, то период дисквалификации может быть увеличен до трех лет.

- Уголовная ответственность:

- если образовался частичный долг за период, превышающий 3 месяца (ст. 145.1 УК РФ), то:

- налагается штраф в размере годовой зарплаты (или 120 000,0 руб.);

- запрет на осуществление деятельности или на занимаемую должность не менее года;

- исправительные работы до 2-х лет;

- тюремное заключение на срок до года;

- полная невыплата заработков за период, свыше двух месяцев, влечет за собой:

- взыскание в пользу государства (от 100 до 500 тыс. руб. либо трехгодовой заработок должностного лица);

- до трех лет исправительных работ с лишением права занимать определенные должности или заниматься определенной деятельностью до трех лет;

- тюремное заключение до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью до трех лет.

- если образовался частичный долг за период, превышающий 3 месяца (ст. 145.1 УК РФ), то:

Внимание: если установлено, что задержка имела тяжкие последствия для граждан, то руководителя ждет:

- штраф от 100 до 500 тыс. руб. или в размере заработной платы должностного лица за период от одного до трех лет;

- тюремное заключение на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет.

Скачать для просмотра и печати:

Налоговая ответственность

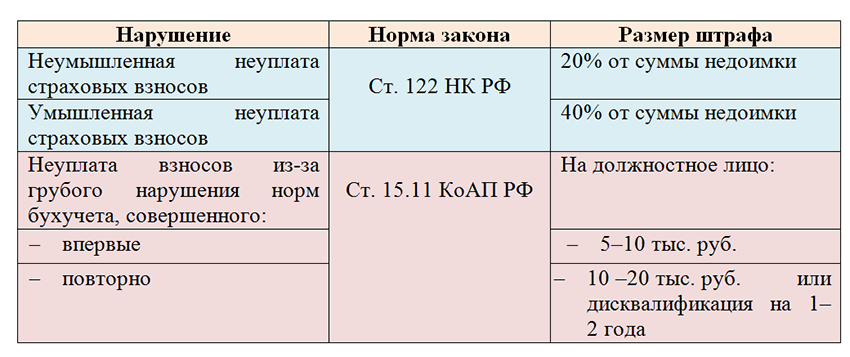

В рамках налогового законодательства также предусмотрены меры воздействия на неплательщиков. Однако они предусмотрены для должностных лиц, которые допустили невыплату обязательных взносов и налоговых сумм. Штраф может составлять:

В рамках налогового законодательства также предусмотрены меры воздействия на неплательщиков. Однако они предусмотрены для должностных лиц, которые допустили невыплату обязательных взносов и налоговых сумм. Штраф может составлять:

- 20% от общей суммы задолженности;

- при наличии признаков умысла — до 40%;

- кроме того, за каждый день просрочки взимаются пени.

Контролирующий орган

Вопросами исполнения трудового законодательства занимается специальный госорган — Трудовая инспекция. В ее обязанности входит такая работа:

Вопросами исполнения трудового законодательства занимается специальный госорган — Трудовая инспекция. В ее обязанности входит такая работа:

- осуществление плановых проверок работодателей;

- выявление нарушений норм Кодекса об административных правонарушениях и иных законов;

- создание предписаний о приведении состояния дел в соответствии с законными требованиями:

- проведение дополнительных расчетов;

- осуществление допперечислений сумм задолженностей, в том числе и уволенным лицам;

- проведение проверок по обращениям тружеников;

- принятие мер к восстановлению их законных прав.

Внимание: сведения о выявленных нарушениях сотрудники Трудовой инспекции обязаны передать в прокуратуру. Если нарушения значительны, то безответственного работодателя ждет:

- разбирательство;

- привлечение к административной или уголовной ответственности.

Что делать, если работодатель не выполняет закон

У граждан, не получающих заработанных денег вовремя, есть несколько вариантов решения проблемы:

У граждан, не получающих заработанных денег вовремя, есть несколько вариантов решения проблемы:

- Обратиться в комиссию по решению трудовых споров, если таковая создана на предприятии. Представительский орган обязан разобраться и дать ответ в течение десяти дней.

- Можно написать жалобу в Трудовую инспекцию. Специалисты обязаны в течение месяца провести проверку и направить работодателю предписание по устранению нарушений.

- Если период невыплат превышает 15 суток, то работник вправе приостановить свою трудовую деятельность до выплаты ему заработной платы. Об этом сообщается руководителю в письменном виде (заявлением). Запрещено покидать место службы таким категориям тружеников:

- госслужащим и работникам военизированных подразделений;

- труженикам:

- особо опасных производств;

- сферы жизнеобеспечения населения.

- Направить документы в судебную инстанцию:

- исковое требование, если заработок не начислялся (срок исковой давности по спорам о невыплате или неполной выплате заработной платы составляет один год со дня срока невыплаты или неполной выплаты заработной платы (ст.392 ТК РФ);

- на получение приказа, если начисления произведены, а деньги на счета не поступили.

- Обращаться в прокуратуру и полицию следует, если задержка превышает два месяца.

Подсказка: при невыплате заработков работник может уволиться по своему желанию без предупреждения руководства за две недели. Зарплату ему обязаны выплатить в последний рабочий день.

Обращение в другие инстанции

Следует помнить, что взыскать с работодателя деньги может только суд. Вполне возможно, что вам посоветуют обратиться с жалобой в Прокуратуру или в трудовую инспекцию и вполне возможно, что эти органы вам помогут. Однако следует помнить, что:

- Прокуратура и трудовые инспекции – крайне неповоротливые структуры. Срок рассмотрения заявлений граждан там составляет месяц, а пока вы получите ответ, то вполне может пройти и полтора.

- Предписания этих органов не могут обязать работодателя расплатиться с вами.

- Обращение в трудовые инспекции не приостанавливает течение сроков давности. Если предположить, что полтора месяца вы ждали, пока работодатель расплатится добровольно, потом полтора месяца ждали, пока инспекция погрозит пальцем работодателю, то срок обращения в суд вы уже пропустили.

- Суд может признать пропуск срока уважительным в связи с тем, что вы ждали ответа от трудовой инспекции. А может и не признать. Просто помните, что суды завалены работой, и каждый новый иск – это трагедия для судьи. А потому практически любой судья сделает все возможное, чтобы избавиться и от вас, и от вашего иска.

Ответственность работодателя за несвоевременную выплату

Закон защищает трудовые права граждан. Поэтому любое виновное в нарушении прав сотрудников лицо будет нести ответственность. Помимо материальной компенсации, закон предусматривает и другие виды ответственности.

Если нарушение не столь значительное, виновник понесет административное наказание. Более серьезные случаи грозят уголовной статьей. Обязательное условие наступления административной (статья 2.1 КоАП) и уголовной (статья 14 УК) ответственности – вина.

Подробнее разберем, что грозит работодателю за невыплату зарплаты, отпускных, аванса и других начислений.

Административное наказание

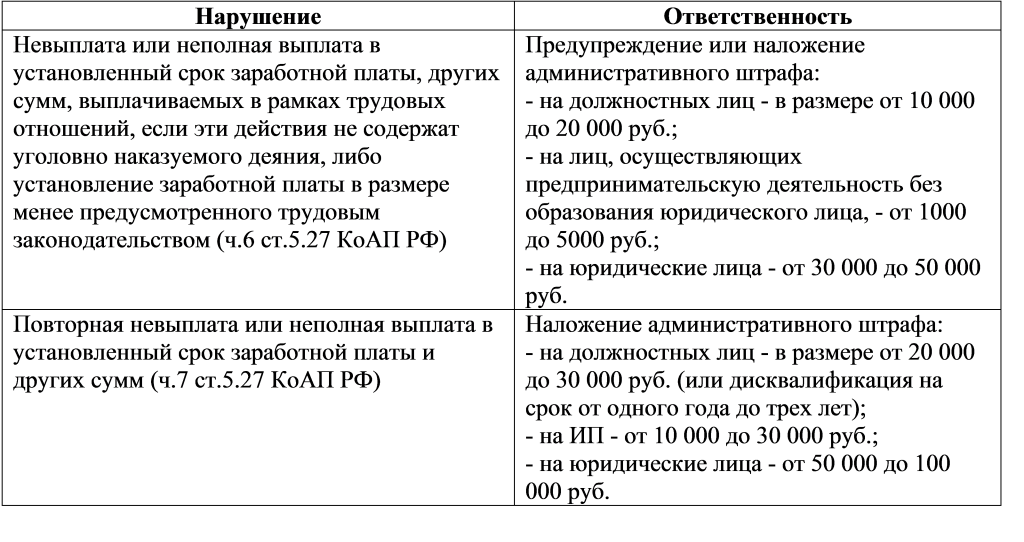

Ответственность по статье 5.27 КоАП РФ наступает по части 6 и 7 – если не выплачена или частично не выплачена в определенный законом срок зарплата и прочие начисления, полагающиеся работнику в рамках трудовых правоотношений.

Виновных лиц за просрочку выплаты ждут следующие наказания:

- Должностное лицо или просто предупредят, или назначат штраф в размере от 10000 до 20000 р. (по части 6), при повторности – от 20000 до 30000 р. либо дисквалифицируют на период 1-3 года (по части 7).

- Для лиц, занимающихся неофициальной предпринимательской деятельностью, полагается штраф от 1000 до 5000 р. (по части 6), и при наличии повторности – от 10000 до 30000 р. (по части 7).

- Юрлицам придется заплатить гораздо больше – от 30000 до 50000 р. (по части 6) и после повторного совершения правонарушения – от 50000 до 100000 р. (по части 7).

Если определена вина юрлица и доказана причастность к нарушению отдельных должностных лиц, последние будут привлечены к ответственности по той же норме, что и организация (согласно части 3 статьи 2.1 КоАП РФ, ПП ВС РФ №5 от 24 марта 2005 – абзац 1 пункт 15).

Уголовная ответственность

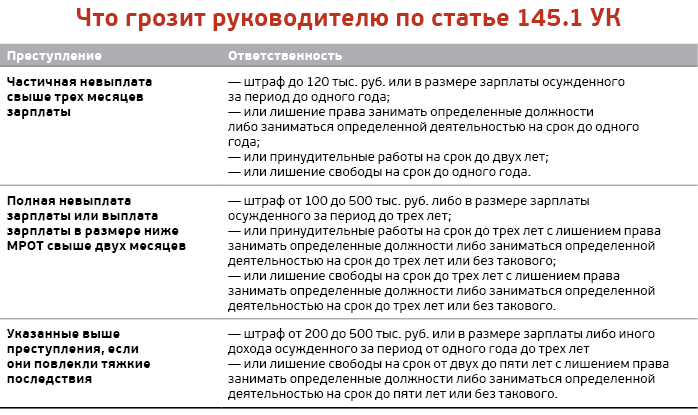

Ответственность по уголовной статье руководитель будет нести, если не произвел выдачу (перечисление) зарплаты или других положенных по закону платежей, будучи заинтересованным в этом. Действия по статье 145.1 УК РФ квалифицируются, если имеется корыстный или другой личный интерес.

Только частичная невыплата в установленные сроки охвачена частью 1 статьи, но если выплаты не произведены за период больше 3 месяцев. Виновнику грозят следующие санкции:

- оштрафуют на сумму до 120000 р. или же в объеме зарплаты (прочего дохода) за период до 12 месяцев;

- не сможет в течение года занимать конкретную должность или вести деятельность;

- обяжут выполнять работы принудительного характера на срок до 2 лет;

- назначат тюремный срок длительностью до года.

Невыплата будет частичной, если виновной стороной выдано менее 50% положенных выплат.

Ужесточение санкций произойдет, если виновник допустил полную невыплату, длительность которой составила свыше двух месяцев или когда зарплата выдавалась ниже МРОТ на протяжении того же срока.

- штраф увеличится до 500000 р. (минимум – 100000 р.), или как вариант взыщут зарплату (доход), получаемую (-ый) за период до трех лет;

- максимальный срок принудительных работ составит 3 года + лишат должности (запретят деятельность) на трехлетний период (дополнительная мера);

- изменится и тюремный срок – до трех лет, с дополнительной мерой или без нее.

Частью 3 статьи предусматривается наказание при совершении указанных выше преступлений, но при допущении тяжких последствий:

- виновника оштрафуют на круглую сумму – до 500000 р. (минимальная сумма – 200000 р.) или в объеме зарплаты (дохода) получаемых за период от 1 до 3 лет;

- более строгое наказание – тюрьма на срок до 5 лет с запретом деятельности (пребывания на должности) на тот же срок или без.

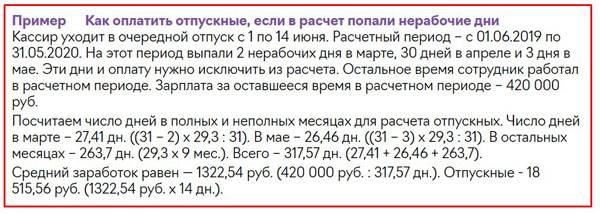

Как рассчитать пеню за пропуск срока перечисления зарплаты (пример)

Сотруднику установлен оклад 35 000 руб., аванс в размере 19 700 руб. выплачен вовремя. С 16 по 30.11.2019 года сотрудник отработал 70 часов из 160 часов по норме. Заработная плата за вторую часть месяца должна была быть выплачена 05.12.2019, однако фактическое перечисление произошло 09.12.2019, то есть на 4 дня позже. Ключевая ставка – 6,5%. Какова сумма компенсации?

- Считаем сумму заработка за полмесяца: 35000/160 х 70 =15312,5 руб.

- Определяем сумму НДФЛ (19700 + 15312,5) х 13% = 4551,63 руб.

- Сумма долга за вычетом НДФЛ: 15312,5 – 4551,63 = 10760,87 руб.

- Сумма компенсации равна: 10760,87 х 6,5% х 1/150 х 4 = 18,65 руб.