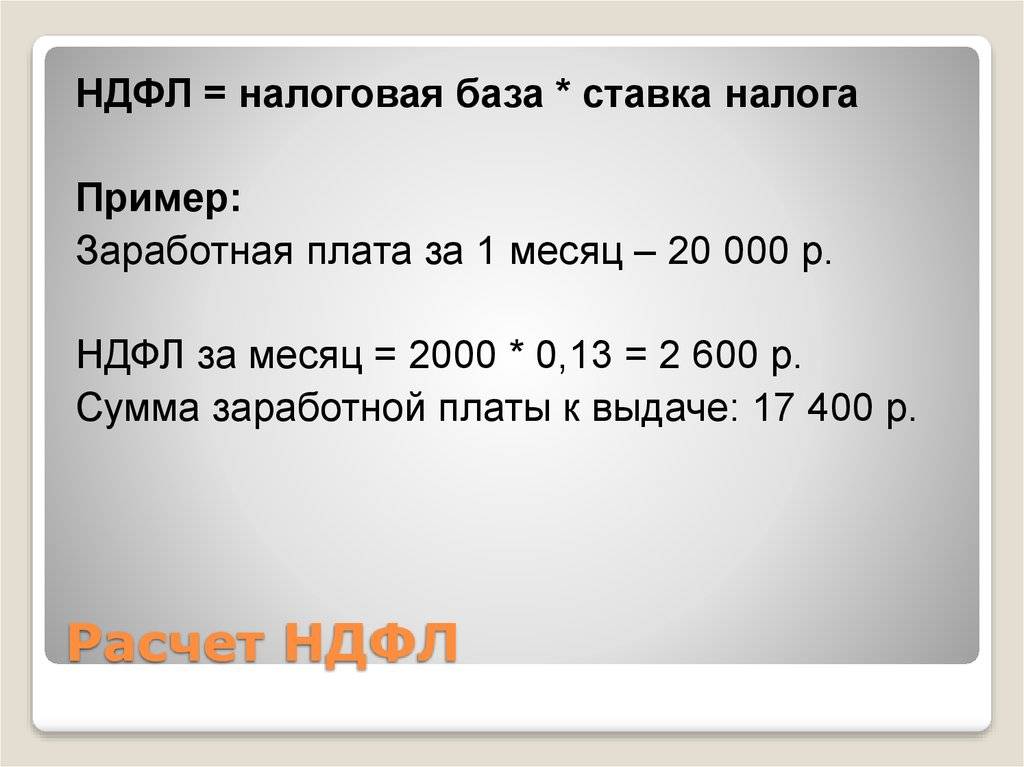

Пример расчета НДФЛ с зарплаты без вычета

На практике бухгалтеры считают НДФЛ в программах и нередко пересчитывают результат вручную во избежание ошибок. Например, работник Иванов работает на предприятии 2 года, он гражданин Российской Федерации. Иванов получил за июнь месяц 35000 рублей. В расчет вошла заработная плата 30000 рублей и 5000 рублей за выполнение дополнительных объемов обязанностей (совмещение). По общему правилу, с суммы 35000 должен быть удержан налог, равный 35000*0,13=4550 рублей и оправлен в доход бюджета. Срок перечисления – не позднее суток, следующих за датой зачисления сотруднику на банковскую карту. Если работодатели нарушают налоговую дисциплину, это может грозить им начислением дополнительных взносов по пени.

Пример простого калькулятора НДФЛ

Что делать, если налоговый статус работника изменился?

Статус работника изменился с нерезидента на резидента РФ.

Если в течение налогового периода работник приобрел статус налогового резидента и этот статус больше не может измениться (то есть физическое лицо находится в РФ более 183 дней в текущем налоговом периоде), суммы вознаграждения, полученные работником от работодателя за выполнение трудовых обязанностей с начала налогового периода, подлежат налогообложению по ставке 13 %. Перерасчет необходимо сделать начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183 дня. Суммы налога, удержанные налоговым агентом с доходов работника до получения им статуса налогового резидента по ставке 30 %, подлежат зачету при определении налоговой базы нарастающим итогом по суммам доходов работника, включая доходы, с которых налог удерживался по ставке 30 %.

Итак, порядок перерасчета НДФЛ следующий:

рассчитывается налоговая база на дату получения дохода нарастающим итогом;

в налоговую базу включаются все доходы, начисленные работнику с начала года по текущую дату включительно, которые у налоговых резидентов облагаются налогом по ставке 13 %. Исключение –

дивиденды, перерасчет НДФЛ по которым производится отдельно;налоговая база уменьшается на сумму налоговых вычетов, при условии что работник имеет на них право и он представил необходимые документы;

рассчитывается НДФЛ по ставке 13 %;

определяются суммы переплаты по налогу.

Приведем пример перерасчета НДФЛ в случае, когда работник стал резидентом.

Статус работника изменился с резидента на нерезидента РФ.

Если работник на дату получения дохода стал нерезидентом РФ, удержанный ранее в текущем году налог нужно пересчитать.

Таким образом, порядок перерасчета НДФЛ следующий: когда работник стал нерезидентом, необходимо исчислить НДФЛ отдельно с каждого выплаченного ему с начала года дохода по ставке 30 % или по специальным ставкам, которые предусмотрены международными договорами. В этом случае суммы дохода уменьшать на вычеты по НДФЛ не нужно, так как нерезидентам вычеты не положены (п. 4 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Приведем пример перерасчета НДФЛ в случае, когда работник стал нерезидентом.

* * *

В заключение обозначим основные моменты, связанные с удержанием НДФЛ с доходов сотрудников – налоговых нерезидентов РФ:

налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом не имеют значения гражданство, место рождения или жительства физического лица;

доходы, как правило, облагаются налогом по ставке 30 %, если иное не предусмотрено международными соглашениями;

налоговые вычеты к доходам таких сотрудников не применя-

ются;при смене налогового статуса как с нерезидента на резидента, так и обратно необходимо пересчитать сумму НДФЛ со всех доходов работника с начала налогового периода и применить к ним соответствующую ставку налога.

Федеральный закон от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Как пользоваться онлайн калькулятором для рассчет НДФЛ?

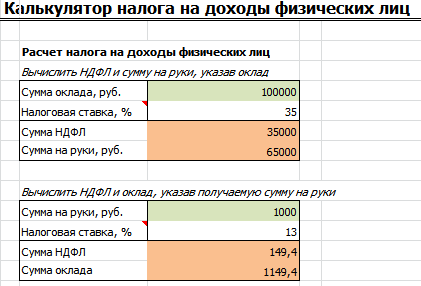

Для самостоятельно расчета налоговой ставки можно использовать онлайн калькулятор для расчета ндфл на сайте ndflcalculator.ru. Чтобы это сделать, необходимо в верхнем окошке указать полную сумму заработной платы. Далее все зависит от потребностей:

- Вы можете ввести полную сумму, которая уже содержит налоговую ставку и сумму выплаты физическому лицу. В графе «Действие» необходимо выбрать строку «подсчитать выплату и налог»;

- Если вы вводите только ту часть, которую необходимо выплатить сотруднику, то с помощью услуги «посчитать налог» в той же графе «Действие» можно получить конечную цифру, содержащую и выплату и налог.

Самое главное правильно выбрать налоговую ставку. Она может быть разная, все зависит от того, каким образом получен доход. Самой распространенной налоговой ставкой является 13%. Сюда относится заработная плата физических лиц, прибыль от реализованного имущества, вознаграждение по договорам. Налоговая ставка в 15% начисляется в том случае, если выплата производится лицам, которые не являются гражданами Российской Федерации, а в 30% — для доходов граждан и резидентов других стран.

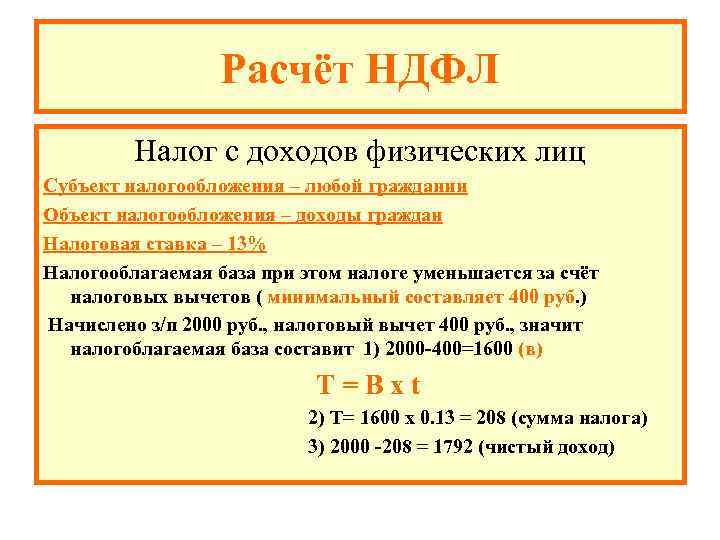

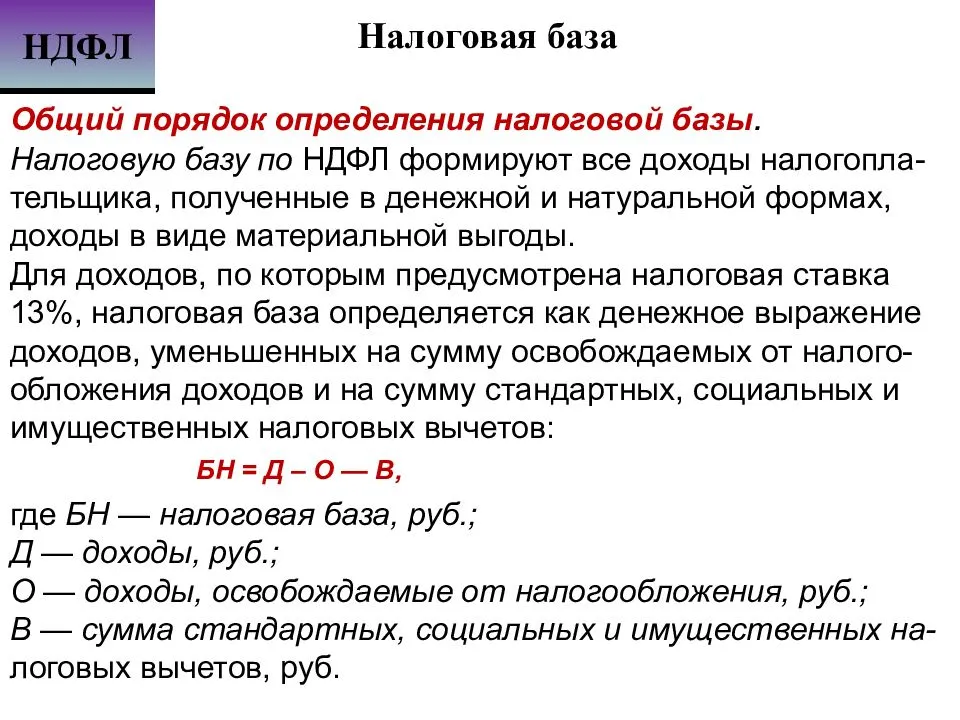

В настоящее время НДФЛ является основой пополнения государственного бюджета. Эта сумма определяется в зависимости от рода деятельности налогоплательщика и изымается ежемесячно. Налог на доходы физических лиц (НДФЛ) относится к прямым видам налогообложения. Его обязаны платить все физические лица, которые являются официальными гражданами Российской Федерации, а также те, кто получает определенный доход от резидентов РФ. Расчет НДФЛ проводится согласно статье 209 НК РФ. Для правильного вычисления этой суммы необходимо учитывать все доходы налогоплательщика, вне зависимости от их формы (денежной или натуральной).

В каких случаях налог взимается?

НДФЛ взимается не во всех случаях. Есть ряд пунктов, которые не предусматривают выплату налогов:

- полученное наследство;

- реализация различного имущества, которое находилось в собственности более трех лет;

- имущество, полученное в дар от близких родственников и членов семьи;

- другие случаи, не подлежащие налогообложению;

К доходам, которые облагаются налогом, относится реализованное имущество, находящееся в собственности менее трех лет, передача любого имущества в аренду, выигрыши и найденные клады, и многое другое. Сумма налога во многих случаях определяется за единый период, который согласно современному законодательству составляет один год.

Примеры расчета

Нет необходимости долго задаваться вопросом: «Как рассчитать НДФЛ?». Для этого можно использовать простую формулу:

Налог = Процентная Ставка * Облагаемая Сумма

В свою очередь для вычисления облагаемой суммы используется следующая формула:

в которой: ДЧ – доходная часть лица В – вычитания.

Рассмотрим примеры наиболее распространенных вычислений.

- Налогообложение зарплаты без вычитаний. Виктор М. зарабатывает 18 000 рублей ежемесячно. Его налоговая ставка составляет 13%. Вычисляем ежемесячный налог: 18 000 * 13% = 2 340рублей. Соответственно, 2 340 рублей каждый месяц будет отчисляться в государственную казну. Чистый доход Виктора составляет 10 440 рублей.

- Налогообложение с использованием вычeтов. У матери-одиночки Катерины Д. зарплата составляет 28 600 рублей. Она подала документы на использование вычета, который составил 2 300 рублей. Эта сумма не облагается налогом. Соответственно, 28 600 – 2 300 = 26 300 рублей. Из этой суммы уже можно вычислить налог 26 300 * 13% = 3419 рублей, которые отчисляются в казну.

- Налог на отпускные средства. Налог на эти доходы вычисляется по обычной формуле. Например, Валерия К. получила отпускные средства в размере 45 640 рублей. Налог из этой цифры составил: 45 640 х 13% = 5 933 рубля.

Справки другого образца

Справка образца 2-НДФЛ представляет собой документ, в котором указываются доходы, зарплата и размер налоговой суммы. Также в ней указывается информация о работодателе и работнике, фиксированная налоговая ставка и все вычитания. Для физических лиц, которые самостоятельно высчитывают размер налогообложения, резиденты РФ, которые получают доходы за пределами страны, должны заполнять форму 3-НДФЛ.

2017 — NDFLcalculator.Ru

Вы пользуетесь этим сайтом на свой страх и риск.

Расчет подоходного налога с зарплаты

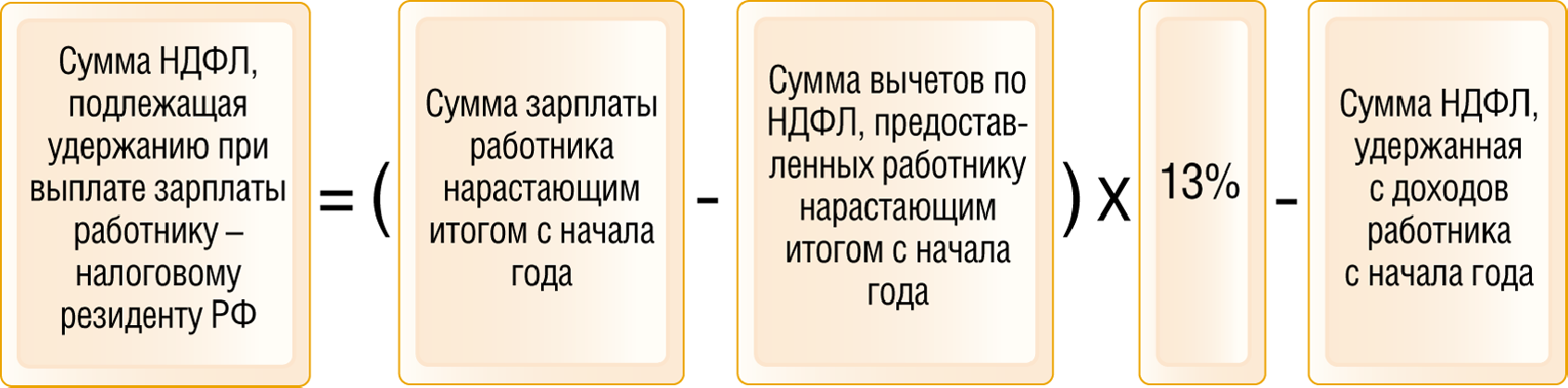

Перед проведением оплаты за труд организация удерживает подоходный налог. Покажем, как высчитывают НДФЛ из зарплаты за год. Алгоритм такой:

1. Определить НБ по формуле:

НБнач.г. = Д – Вычеты

НБнач.г. – налоговая база, необходимая для расчета. Ее берут с начала года по предыдущий, а затем текущий месяцы.

Д – доходы, начисленные с начала года и подлежащие удержанию налогом. Суммируются за каждый месяц.

Вычеты – суммы, уменьшающие величину НБ. Наиболее распространенные из них:

- стандартные – предоставляются работающим родителям, опекунам, инвалидам;

- социальные – положены за оплату обучения, лечения или внесение дополнительных взносов за пенсию;

- имущественные – дают за продажу, покупку или строительство недвижимости (условие: право собственности – больше трех лет);

- инвестиционные – реализация ценных бумаг или прибыль от вклада на счет.

Имейте в виду, что подоходный налог не удерживают с государственных пособий, пенсий, алиментов, вознаграждений донорам, грантов для поддержки научной деятельности и т. п. Полный перечень содержит ст. 217 НК РФ.

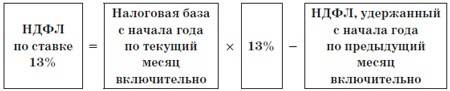

2. НБ определена, теперь пора разобраться, как посчитать НДФЛ от зарплаты. Формула по году такова:

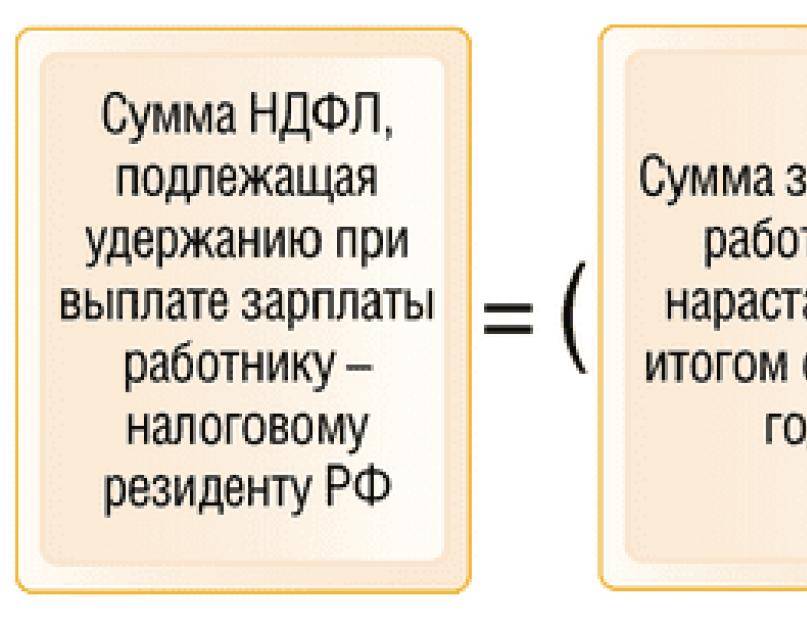

ПНпр.мес. = НБнач.г. x 13%

ПНпр.мес. – подоходный налог, начисленный за период с начала года по предыдущий месяц.

ПНтек.мес. = ПНнач.г. – ПНпр.мес. – платежи за текущий месяц.

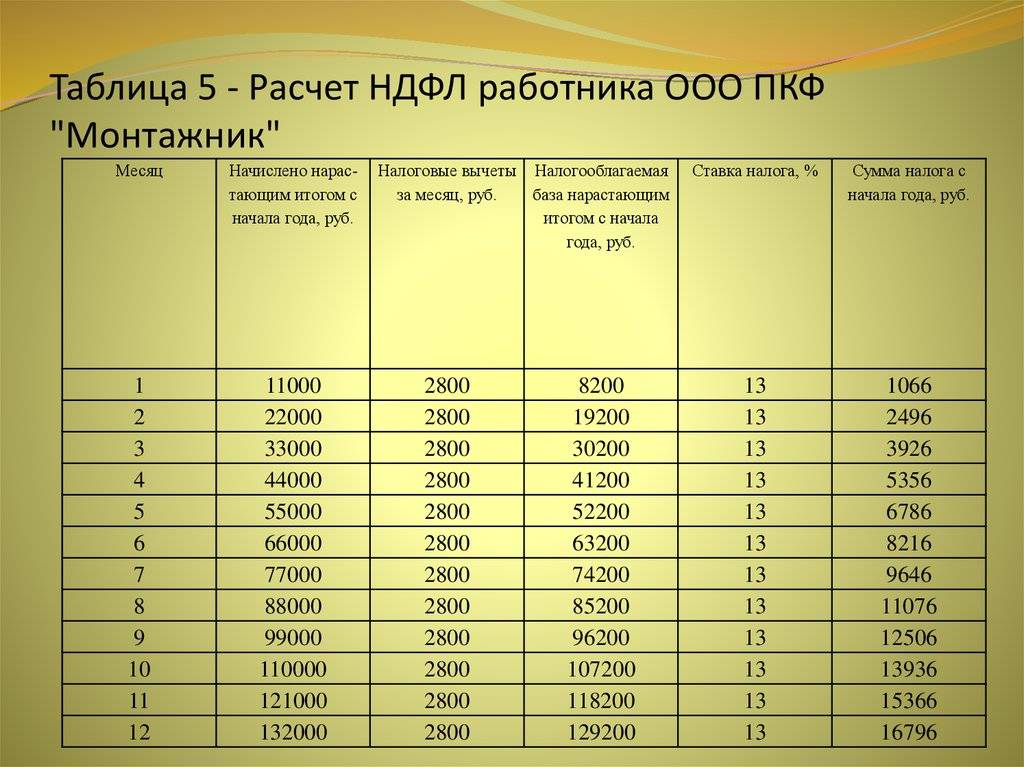

Пример 1 Экономисту отдела продаж Осинцеву, работающему в ООО «Арктур», начисляют зарплату в размере 28 600 р. Кроме того, он занимался предотвращением последствий катастрофы на Чернобыльской АЭС, поэтому ему положен вычет в размере 3000 р. Помимо этого, у него есть приемный сын в возрасте 9 лет. В июне выплачена премия – 8700 р. Как посчитать НДФЛ к удержанию за июнь?

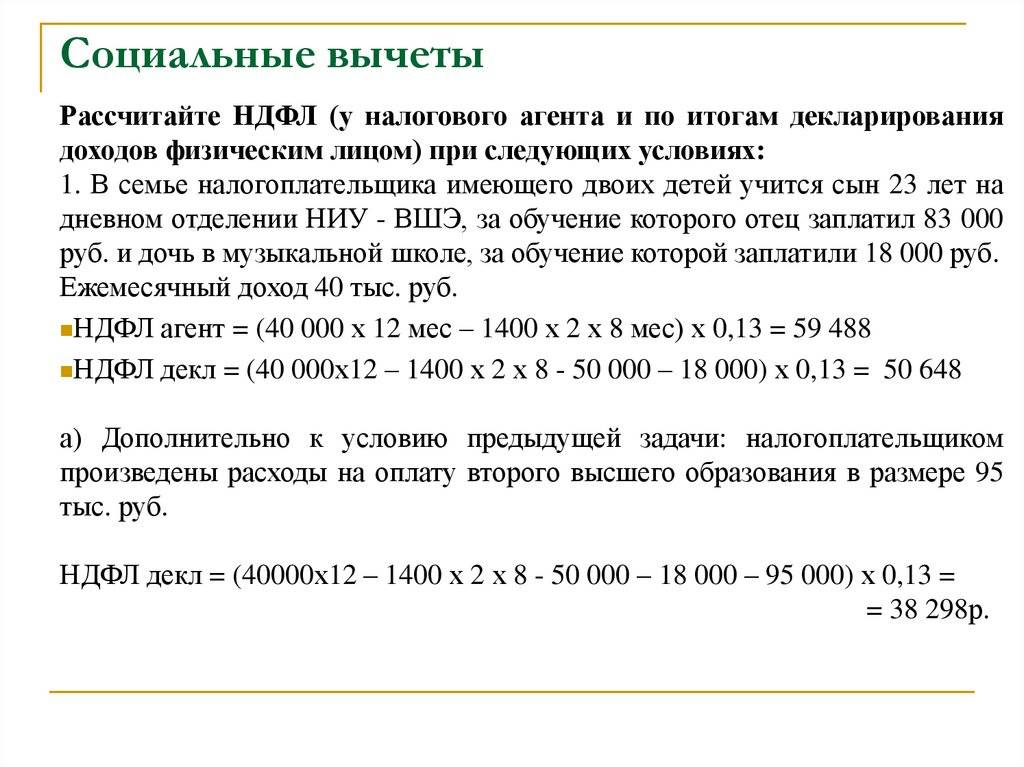

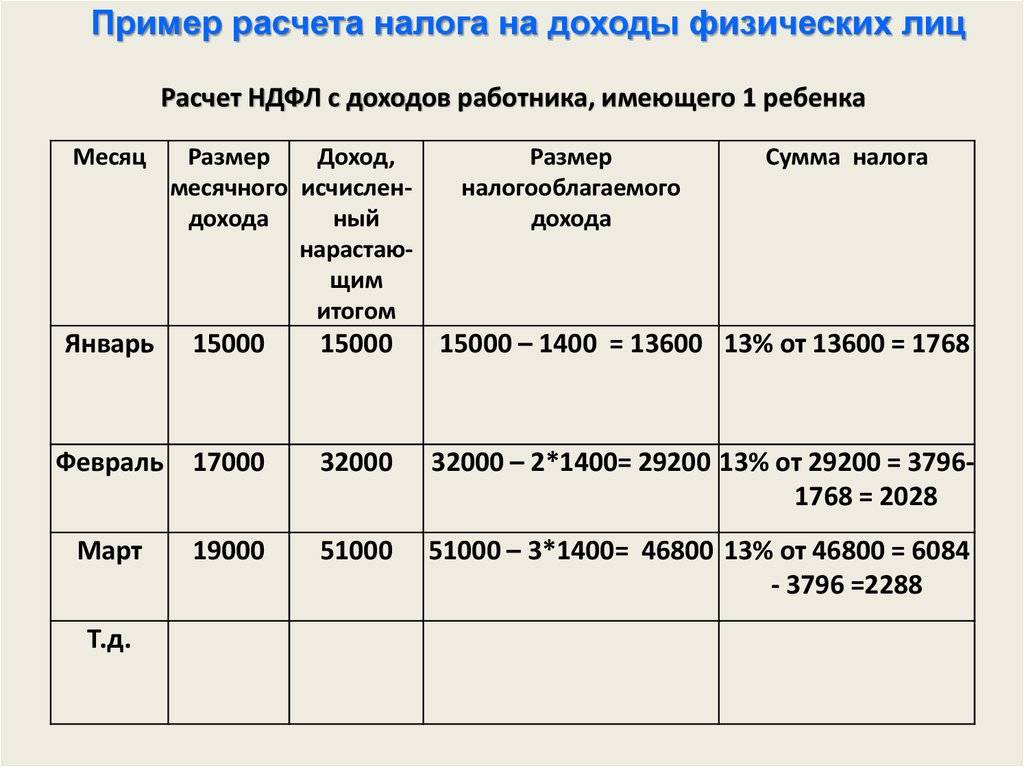

Решение:

- Доходы за январь-июнь, облагаемые по ставке 13%: 28 600 х 6 мес.+8700=180 300 р.

- Вычет для Осинцева составит: 3000 х 6 мес.+1400 х 6 мес.=26 400 р.

- Подоходный налог, отчисляемый за январь-июнь: (180 300 – 26 400) х 13% = 20 007 р.

- Денежные средства, удерживаемые за январь-май: 600 х 5 мес. – (1400 х 5 мес.) – (3000 х 5 мес.)) х 13% = 15 730 р.

- Искомая величина составит: 20 007 – 15 730 = 4277 р.

Бухгалтерия ООО «Арктур» должна отправить в казну за Осинцева за июнь 4277 р.

Понятие

Данный налог является самым распространенным вариантом во многих странах мира. Именно данным налогом обложены те физлица, которые получают определенные доходы (в том числе и зарплату). Этот налог выступает одним из основных в Российской Федерации, на который приходится львиная доля госбюджета.

Главной особенностью нашей страны в порядке начисления НДФЛ является тот факт, что он характеризуется плоской шкалой, а не прогрессивной, как у большинства зарубежных стран. Это означает, что ставка налога не зависит от величины и уровня получаемых доходов.

В качестве налогоплательщиков выступают резиденты и нерезиденты страны, которые получают соответствующий доход. Разница между ними в том, что резиденты выплачивают суммы с общего дохода, а нерезиденты только Этот сбор также уплачивается ИП, которые находятся на общей системе налогообложения. с тех сумм, которые получают на территории нашей страны.

Объект налогообложения – зарплата, доход от ведения предпринимательства, прочие доходы. Предусмотрен список поступлений, которые не облагаются сбором.

Налоговая база – объем полученного дохода. В ситуации с ИП сумма доходов сокращается на величину расходов.

Ставка налога зависит от того, кто уплачивает (резидент или нерезидент), а также от характера полученного дохода. Самая распространенная величина – 13%.

Стандартные, социальные и имущественные вычеты

В некоторых случаях для уменьшения НДФЛ можно воспользоваться стандартными, социальными и имущественными вычетами, предусмотренными законодательством РФ.

Стандартные вычеты предоставляются следующим категориям граждан:

- родителям (усыновителям или опекунам) у которых на иждивении находятся несовершеннолетние дети;

- родителям, у которых на иждивении находятся ученики до 24 лет.

Размер льготы составляет 1 400 рублей (на каждого первого и второго ребенка). Если в семье три и более детей, то вычет предоставляется по 3000 рублей на третьего и каждого последующего ребенка. Использовать стандартный вычет можно только по основному месту трудоустройства. Причем оба родителя имеют право претендовать на данный вычет.

Еще один вариант получения вычета – вычет может предоставляться в двойном размере по месту работы одного из родителей, в случае если другой родитель предоставил заявление о неполучении вычета по своему месту работы.

Для опекунов, попечителей и их супругов, воспитывающих ребенка–инвалида, не достигшего возраста 18 лет, или ребенка-инвалида 1-2 группы, обучающегося по очной форме в учебном заведении в возрасте до 24 лет, сумма вычета на такого ребенка составляет 6000 рублей.

Для родителей и усыновителей ребенка-инвалида до достижения им 18 лет, или если такой ребенок является инвалидом 1, 2 группы и обучается по очной форме обучения, то до достижения им 24 лет, сумма вычета составляет 12 000 рублей.

Налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее.

Если в течение года работник не использовал право на вычет, он может получить денежное возмещение от ИФНС, подав в ИФНС декларацию о доходах и справки, подтверждающие право вычета.

Право на вычет в размере 1 400 рублей утрачивается, если сумма совокупного размера дохода (в течение отчетного года) составляет более 350 тысяч рублей.

Социальные вычеты предоставляются:

- на обучение (свое или детей);

- на лечение;

- на покупку лекарств;

- на пенсионное обеспечение.

Имущественные вычеты предоставляются в случае:

- продажи автомобиля;

- продажи (покупки) недвижимости (доли недвижимости) или земельного участка.

Имущественный вычет можно использовать только один раз (например, при уплате процентов по ипотеке).

Полный список доступных для граждан Российской Федерации льгот и вычетов содержится в статье 218 Налогового кодекса РФ.

Налоговые вычеты по НДФЛ

Трудоустроенные резиденты РФ, получающие средства, облагаемые по стандартной, согласно п.1 ст. 224 НК, ставке (13 %), в определенных обстоятельствах могут воспользоваться различными налоговыми вычетами, то есть суммами, уменьшающими налогооблагаемую базу по НДФЛ. При этом нерезиденты, с чьих средств удерживается налог на доходы в этом размере согласно п. 3 ст. 224, на вычеты претендовать не вправе.

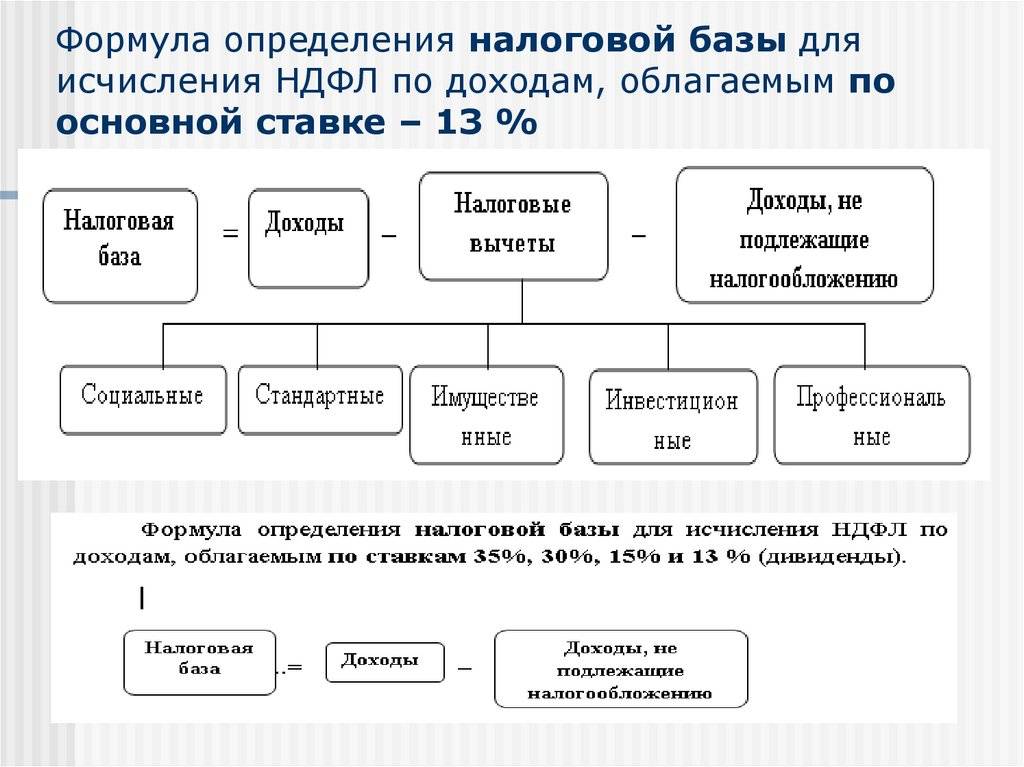

Перечень доступных для россиян вычетов приведен в ст. 218-221 НК и включает в себя 5 групп:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные.

Стандартные вычеты предоставляются, к примеру:

- родившим (усыновившим или опекающим) несовершеннолетних;

- родителям, на чьем попечении находится студент-очник, не достигший 24 лет.

Размер дохода (налогооблагаемая база), с которого взимается подоходный налог, если есть ребенок, уменьшается на 1.400 руб., а если 2 ребенка – на 2800 руб. (1.400 руб.*2).

Размер вычета на каждого последующего несовершеннолетнего составит 3.000 руб. Воспользоваться им может любой из супругов (опекунов или усыновителей), чей совокупный годовой доход не превышает 350.000 руб., по своему основному рабочему месту, подав соответствующее заявление и сопроводительный пакет подтверждающей документации. Даже если это сделано не в начале календарного периода, вычет все равно предоставляется лицу (-ам) с начала года.

При условии, если один из супругов отказывается от налогового вычета, второму он предоставляется в двукратном объеме. Это же правило действует для граждан, в одиночку воспитывающих детей (матери или отца).

Налогооблагаемая база уменьшается на указанную сумму средств с месяца появления на свет, усыновления одного или нескольких несовершеннолетних, или установления над ним (-и) опеки вплоть до момента достижения ребенком (детьми) совершеннолетнего или иного, оговоренного ст. 218 НК, возраста, а также на период обучения ребенка (детей) в ВУЗе.

Опекунам несовершеннолетнего ребенка с особыми потребностями, а также студента очной формы с особыми потребностями, не достигшего 24 лет, предоставляется вычет в размере 6.000 руб., а родителям и усыновителям – 12.000 руб.

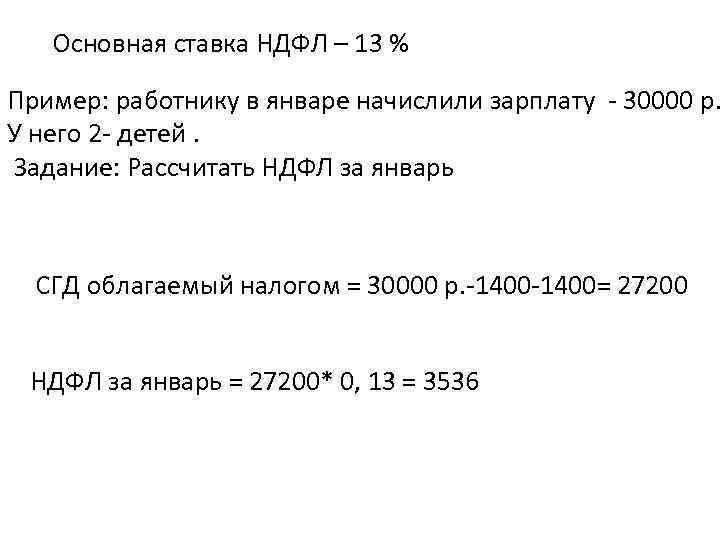

Разобраться в тонкостях применения налогового вычета поможет следующий пример.

Требуется определить налог на доходы с зарплаты сотрудника Никанорова И.В., являющегося резидентом РФ и отцом троих несовершеннолетних детей без особых потребностей, работающего в компании «Альфа» первый месяц. Его доход за этот период составил 60.000 руб.

Так, согласно вышенаписанному, налоговый вычет составит 5.800 руб. и рассчитывается путем сложения 2.800 руб. (на первых двоих несовершеннолетних) и 3.000 руб. (на третьего).

Размер НДФЛ составит: (60.000-5.800)*0,13 = 7.046 руб.

Право на использование вычета перестанет действовать с месяца, когда суммарный трудовой доход превысит 350.000 руб.

Также стандартные вычеты положены:

- участникам боевых действий – 500 руб.;

- чернобыльцам, инвалидам ВОВ и боевых действий – 3.000 руб.

Социальные вычеты полагаются:

- при обучении (как детей, так и их родителей/опекунов/усыновителей);

- на благотворительность;

- при лечении и на приобретение препаратов;

- на пенсионное обеспечение.

Имущественные вычеты используется при реализации автомобильного средства, покупке-продаже недвижимости или ее доли, земли, при строительстве и погашении ипотечного кредита. Воспользоваться ими можно лишь единожды.

Дивиденды и налоги

Дивиденды — это прибыль физических лиц, полученная в результате участия в организациях. Этот вид дохода тоже облагается НДФЛ. Процентная ставка налога зависит от того является ли физ лицо резидентом или нет.

Обязанность удержания и перечисления налога с дивидендов возлагается на налогового агента, т.е. организацию, которая выплачивает доход. В законе прописаны только две ситуации, когда физ лицо сам должен рассчитаться с налоговой службой:

- Источник дивидендов находится не на территории РФ, но налогоплательщик является резидентом страны.

- Российская компания не смогла высчитать налог с получателя дохода.

Срок перечисления НДФЛ государству зависит от того, кто оплачивает налог.

- Если этим вопросом занимается Акционерное общество, деньги должны поступить в налоговую максимум через месяц после выплаты дохода.

- ООО выплачивает подоходный налог с дивидендов либо в день перечисления денег получателю дохода, либо на следующий.

- Физическое лицо должно сдать деньги за НДФЛ до 15 июля года, который идет за отчетным.

Отчетность о доходе с дивидендов

Удержанием НДФЛ занимается организация, выплачивающая доходы. Сроки сдачи и заполнения отчетности зависит от того, кто этим занимается:

- Акционерное общество. Налоговый агент должен предоставить в контролирующий орган декларацию по налогу на прибыль. В документе обязательно должно быть заполнено второе приложение. Крайний срок сдачи — 28 марта года, следующего за отчетным. Эту декларацию необходимо передать в налоговое отделение независимо от того, какой налоговый режим применяет организация. Помимо этого, выплата дивидендов отразится в отчете 6-НДФЛ, который необходимо заполнять каждый квартал.

- Общество с ограниченной ответственностью (ООО). До 1 апреля года, который следует за годом выплат дохода, в налоговую необходимо предоставить справку 2-НДФЛ. ООО тоже обязан сдавать документ 6-НДФЛ каждые 3 месяца.

- Получатель дивидендов сам оплачивает налог. В этом случае до 30 апреля года, который следует за годом получения прибыли, в налоговую необходимо принести справку 3-НДФЛ.

- Получатель денежного вознаграждения, если компания по каким-то причинам не удержала подоходный налог. Например, физическое лицо выиграло конкурс с крупным неденежным призом. Поскольку резидент денежного дохода больше не получал, компания не смогла удержать с него подоходный налог. Тем не менее организация обязана отчитаться перед налоговой о подобных подарках. Первый отчет должен поступить до 1 марта года, который следует за годом выплат дохода. В ФНС необходимо сдать 2-НДФЛ с признаком №2. Если справку передать в налоговую с опозданием, на организацию налагается штраф 200 рублей. Второй отчет поступает до 1 апреля года, который следует за годом выплаты приза. Компании необходимо сдать справку 2-НДФЛ с признаком 1.

Расчет подоходного налога с зарплаты

Каждый месяц работодатель должен платить за каждого официально оформленного работника взносы обязательного страхования из своих средств. А с зарплаты сотрудников требуется рассчитать и уплатить подоходный налог. Рассмотрим, как это сделать.

Казалось бы, очевидно, как определить сумму НДФЛ — умножить все доходы на 0,13 или 0,3. Но фактически к каждому случаю применима система вычетов по налогам. Мы подскажем, как найти список всех этих ситуаций — они перечислены в статье 217 Налогового Кодекса. Из наиболее часто применяемых вычетов стоит упомянуть связанные с оплатой обучения и лечения, собственного и определенных категорий родственников, оплатой ипотеки. Не облагаются ставкой 13% такие выплаты работникам, как:

- определенная государством матпомощь при рождении или усыновлении в сумме до 50 000 р;

- единовременная выплата при уходе из жизни кого-то из членов семьи;

- командировочные внутри страны до 700 р. и за границей 2500 р. в сутки:

- призовые вознаграждения и материальная помощь, выданная по заявлению в связи с определенными ситуациями в сумме до 4000 за весь год;

- некоторые виды государственных премий, пособий и компенсаций;

- алименты, взысканные по судебным решениям и приказам.

Понимание системы налоговых вычетов может подсказать работодателям, как вполне законно сэкономить на налоговых и страховых выплатах в бюджет. Для этого нужно заранее договориться с работником и заменить часть зарплаты целевыми отчислениями на погашение ипотеки или оплату за обучение. С этих денег не надо будет платить НДФЛ и взносы обязательного страхования.

Применение

Налоговые вычеты и начисление НДФЛ по физлицам можно разделить на два типа:

- ситуация, когда уменьшается база налогообложения и сумма выплат снижается;

- суммы удержаны и выплачены в бюджет, возвращаются налогоплательщику.

Налоговые вычеты имеют заявительный характер, что означает необходимость подачи заявления в налоговую инспекцию о предоставлении таких вычетов

Это важно!. Основные типы вычетов в начислении НДФЛ за 2019 год:

Основные типы вычетов в начислении НДФЛ за 2019 год:

- стандартные: те, что предоставляются самому работнику, на детей;

- социальные;

- имущественные.

В таблице отражена первая группа.

| Самому работнику | Сумма, руб. | На детей в отношении родителей (усыновителей) | Сумма, руб. |

| Ликвидаторы последствий аварии в Чернобыле | 3000 | На первого ребенка до 18л. (до 24л., если учится очно) | 1400 |

| Военные-инвалиды | 3000 | На первого ребенка до 18л. (до 24л., если учится очно) | 1400 |

| Герои СССР, Герои России | 500 | На третьего и последующих детей до 18л. (до 24л., если учится очно) | 3000 |

| Инвалид-ребенок до 18л. | 12000 | ||

| Ребенок-инвалид 1 или 2 группы | 12000 |

| № | Налогоплательщик | На первого ребенка до 18л. (до 24 л., если учится очно) | На второго ребенка до 18л. (до 24 л., если учится очно) | На третьего и последующих детей до 18л. (до 24 л., если учится очно) | Инвалид-ребенок до 18л. | Ребенок-инвалид 1 или 2 группы |

| 1 | Опекуны | 1400 | 1400 | 3000 | 6000 | 6000 |

| 2 | Единственный родитель (усыновитель) | 2800 | 2800 | 6000 | 24000 | 24000 |

| 3 | Единственный опекун | 2800 | 2800 | 6000 | 12000 | 12000 |

Группа социальных вычетов предполагает деление на подгруппы:

- обучение;

- лечение;

- взносы в НПФ;

- допвзносы в накопительную часть пенсии;

- перечисление пожертвований;

- оплата оценки квалификации.

Такие вычеты можно получить только по письменному заявлению.

В таблице представлены основные характеристики данных вычетов.

| Кто имеет право | Обучение | Лечение простое | Лечение дорогое |

| Налогоплательщик сам | Не больше 120 т.р. в год | Не больше 120 т.р. в год | В полной сумме затрат |

| Дети налогоплательщика (до 24 лет) | Не больше 50 т.р. в год | Не больше 120 т.р. в год до 18 лет | По полной сумме до 18 лет |

| Братья и сестры (до 24 лет) | Не больше 50 т.р. в год | Не больше 120 т.р. в год до 18 лет | По полной сумме до 18 лет |

| Опекаемые налогоплательщика (до 24 лет) | Не больше 50 т.р. в год | Не больше 120 т.р. в год до 18 лет | По полной сумме до 18 лет |

| Супруг | – | Не больше 120 т.р. в год | В полной сумме затрат |

| Родители | – | Не больше 120 т.р. в год | В полной сумме затрат |

| Срок владения и тип | Сумма, т.р. | Сумма вычета, т.р. | Размер при продаже прочего имущества, т.р. |

| Менее 5 лет назад (покупка и постройка) | 1000 | 250 | – |

| Наследник меньше 3 лет | 1000 | 250 | – |

| Дар от близкого меньше 3 лет | 1000 | 250 | – |

| Приватизация меньше 3 лет | 1000 | 250 | – |

| Рента меньше 3 лет | 1000 | 250 | – |

| Собственность меньше 3 лет | – | – | 250 |

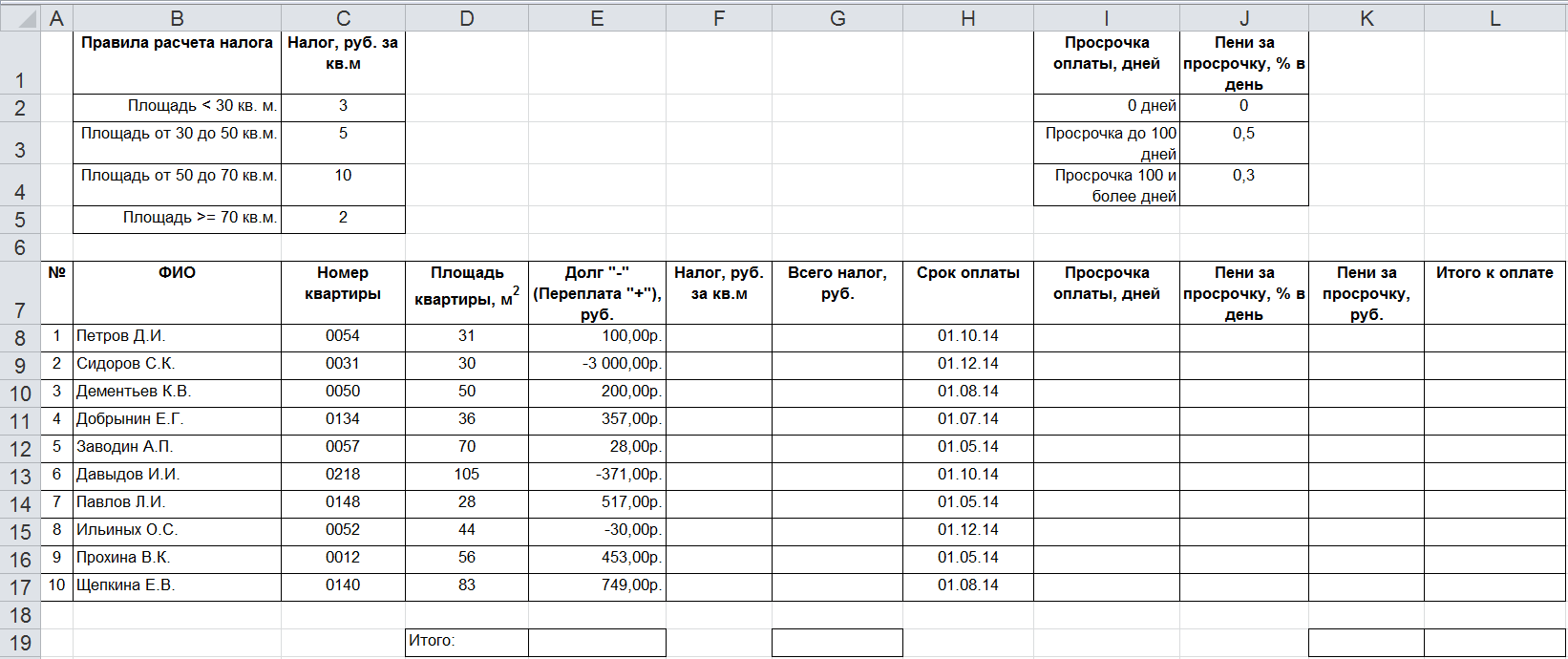

Расчет пени по НДФЛ

За просроченную уплату НДФЛ предусмотрены штрафы в виде пени, которая расчитывается по формуле:

Пеня=НедоимкаXСтавка рефинансирования (ключевая ставка), действующая в период просрочкиX1/300XКоличество дней просрочки

Пеня начисляется за каждый последующий день после последнего срока уплаты налогов.

Пример

Гражданин Елкин просрочил уплату налогообложения на 8 дней. Сумма обязательного платежа составляла 2 800 рублей. Подсчитаем, какую пеню необходимо будет оплатить вместе с основным налогом.

1. Расчет размера пени за один день:

2 800 рублей X 7,75 % X 1 / 300 X 1 = 0,72 рубля.

2. Теперь подсчитаем общий штраф за все дни:

0,72 рубля X 8 дней = 5,79 рублей.

Если опоздание в уплате НДФЛ составило более 30 дней, допустим 36 дней, то расчет пени будет следующий:

(2800 руб. х 7.75% х 1/300 х 30 дн.) + (2800 руб. х 7.75% х 1/150 х 16 дн.) = 44,85 рублей.

ПРИМЕР

Расчет НДФЛ от сдачи физическим лицом в аренду нежилой недвижимости.

Физическое лицо, не являющееся индивидуальным предпринимателем, имеет в собственности нежилое помещение и сдает его в аренду ООО за 10 000 рублей в месяц.

Рассчитывать, удерживать и уплачивать НДФЛ в данном случае будет ООО, являясь налоговым агентом. Т.е. рассчитав сумму необходимую к оплате за аренду:

10 000 х 12 месяцев = 120 000 рублей,

налоговый агент (ООО) удержит и перечислит в бюджет 120 000 х 13% = 15 600 рублей НДФЛ за физическое лицо. На руки физическое лицо за аренду помещения получит сумму арендной платы за минусом НДФЛ – 104 400 рублей.

Когда удержание НДФЛ является мошенничеством

Рассматривая вопрос о том, что значит зарплата до вычета НДФЛ, следует иметь в виду то, что подоходный налог на законных основаниях может удерживаться из зарплаты работника только налоговым агентом.

Таким агентом является

работодатель, который действует в рамках существующих законов – в основном, это

Гражданский, Трудовой и Налоговый кодекс РФ. Исключительно действуя в рамках

закона, работодатель заключает с сотрудником письменный трудовой договор, оплачивает

предусмотренные законом отпуска и больничные, уплачивает за работника взносы в

фонды пенсионного, медицинского и социального страхования, обеспечивает рабочее

место и охрану труда, а также удерживает и перечисляет в бюджет налог на доходы

физических лиц.

Таким образом, указание в вакансии размера оплаты труда до вычета НДФЛ можно расценивать как признак того, что на предприятии выплачивается «белая» зарплата, перечисляются налоги и взносы, а сотрудникам начисляется пенсионный стаж.

В свою очередь, вакансии

с указанием зарплаты на руки с высокой долей вероятности предусматривают

использование частичной либо полной неофициальной оплаты труда, поэтому

необходимо сразу уточнить у работодателя условия оформления трудовых отношений.

Фактически своими действиями по удержанию подоходного налога из зарплаты работодатель вводит сотрудника в заблуждение и просто обкрадывает, так как удержанные из заработной платы сотрудника суммы налога на доходы физических лиц не перечисляются в бюджет.

Одна из проблем, которые могут возникнуть у работника при попытках взыскать задержанную зарплату через суд – неуплаченный НДФЛ с ранее полученных сумм вознаграждения за труд. Поскольку работодатель – мошенник не перечислял налог в бюджет, то работнику придется либо уплачивать его самостоятельно, либо пытаться доказать фактическое удержание сумм налога работодателем – что крайне сложно при отсутствии документов о трудовых правоотношениях.