Комиссия за снятие наличных с кредитной карты Сбербанка

Кредитная карта Сбербанка в первую очередь создана специально для оплаты покупок и услуг безналичным путем. И банк это всячески поощряет. Например, если оплатить покупку кредитной картой Сбербанка, то по ней будет действовать льготный период сроком до 50 дней. Поэтому если мы успеваем вернуть баланс карты в первоначальное состояние, то никакие проценты за пользование мы не платим. А при покупке товаров кредитная карта подобна дебетовой, т.е комиссия не взимается при покупке и оплате товаров.

Несмотря на эти привилегии многие из нас предпочитают пользоваться наличными и в таком случае при снятии денежных средств с кредитной карты банк взимает комиссию

Но самое важное и малоприятное, что при снятии наличных с кредитной карты у нас отсутствует льготный период и проценты начинают капать с момента, как мы получили наличные на руки

Причины ареста кредитной карты

Когда у вас появляются проблемы с выплатой кредита, начинаются просрочки и звонки от банка с просьбой погасить задолженность, то вы должны понимать – это не может продолжаться бесконечно. Никто про вас не забудет, долг вам не простит и кредит ваш никуда волшебным образом не исчезнет.

Банки и иные финансовые учреждения крайне заинтересованы в том, чтобы вернуть свои деньги и проценты, начисленные на них. Если заемщик не делает это добровольно, то вам несколько месяцев будут звонить, писать, а потом обратятся в суд за помощью, а именно – за принудительным взысканием.

Суд, как правило, всегда находится на стороне банка, потому как финансовое учреждение свои обязательства выполнило, выдало вам деньги в долг, а вот вы свои нет, раз не хотите их возвращать. И принимается судебное решение о взыскании долга, которое передается судебным приставам.

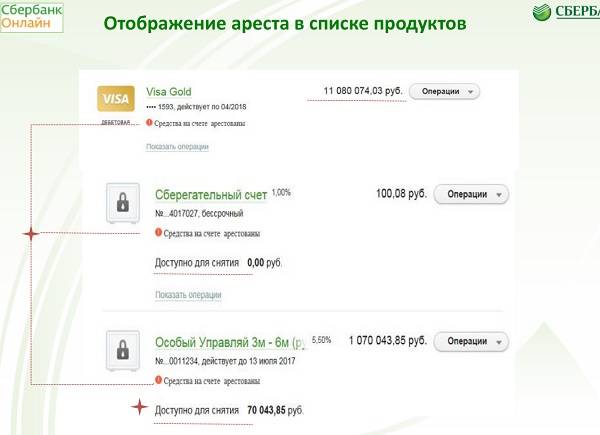

Судебные приставы открывают исполнительное производство, и в его рамках начинают искать имущество заемщика. Они делают запрос во все крупные банки России, и если получают данные о том, что в каком-то банке есть счета должника, то пристав направляет в банк требование о блокировке этих счетов, либо о списании денежных средств, если они там имеются.

Что могут заблокировать:

- Дебетовые счета;

- Зарплатные счета;

- Вклады.

Тут важно понимать, что приставы не видят назначение счета, и что это кредитка, они тоже не знают. По идее, средства на кредитной карте не могут блокироваться и тем более изыматься, потому что они принадлежат банку, а не вам

Но увы, пристав этого не знает, и ему это нужно еще доказать.

Какие могут быть причины взыскания:

- Возникновение просроченного долга по кредиту. Узнать подробности вы можете путем проверки кредитной истории.

- Вы не оплатили обязательные платежи, например, просрочили платеж по коммуналке, алиментам, налогам или штрафам. Проверить такой вариант можно на портале Госуслуги, для этого понадобится подтвержденная учетная запись. Также можно посмотреть на сайте ФССП, либо МФЦ.

- Вы являетесь участником судебного спора, и он был решен не в вашу пользу. В этом случае надо искать информацию на официальном сайте того суда, которое вынесло решение.

В чем разница между кредитной и дебетовой картами

Прежде всего, необходимо понять, какие виды банковских карт существуют и в чем их отличия.

- Кредитная карта. Ее основной характеристикой является то, что деньги, лежащие на ней, принадлежат банку, а не владельцу карты. Это финансовое учреждение просто предоставляет в долг некоторую сумму денежных средств, которую необходимо вовремя возвращать или платить проценты за ее использование. Кредитную карту можно применять в качестве безналичного способа оплаты покупок. Наличные деньги с нее снять нельзя или не рекомендуется, т. к. это слишком невыгодно для ее владельца. Для банков же кредитные карточки – важный источник дохода. Оформление и получение кредитки становится все удобнее, а условия пользования ею все заманчивее. Привлечь как можно больше клиентов в интересах любого банка. Для этого подбираются различные маркетинговые ходы. Одним из выгодных предложений по кредитным картам является размер льготного периода, то есть время, в течение которого клиент имеет возможность некоторое время пользоваться деньгами банка безвозмездно. Если успел осуществить возврат денег – хорошо, не успел – нужно доплатить проценты. Кроме этого, держатель карты может участвовать в большом количестве бонусных или акционных программ, например, возможность вернуть часть денег (кэшбэк), совершить покупку по выгодной цене с большой скидкой и многое другое.

- Дебетовые карты. В большинстве случае это накопительные карточки. На них поступают или сохраняются только те деньги, которые вы заработали или внесли самостоятельно. Ваши личные средства, которые вы можете снять или потратить на свое усмотрение. Они не являются собственность банка, и вам не нужно их возвращать. Для дебетовых карт есть возможность снять наличные либо оплачивать покупки безналичным способом без комиссии.Внешний вид, обслуживание кредитных и дебетовых карт, а также пользование ими одинаково. Для того чтобы произвести оплату, нужно вставить карту в терминал или приложить ее к дисплею. Часто дебетовые карты сопровождаются возможностью накопить бонусы, которые в дальнейшем можно использовать в качестве оплаты. Важным предложением является овердрафт – небольшой кредит, который предоставляется для приобретения товара в случае недостаточного количества денег на карте. Эта банковская услуга часто заложена в характеристики карты при ее выпуске либо добавляется по желанию клиента.

- Зарплатные карты. Чаще всего это разновидность дебетовых карт. Они обычно не участвуют в бонусных и акционных программах и не наделены никакими особыми «полномочиями». Пока вы являетесь сотрудником организации, за вас оплачивается годовое обслуживание. Единственным дополнительным предложением по ним является возможность пользоваться овердрафтом с суммой в одну-две заработные платы.Бывает так, что зарплатная карта является кредитной. Обычно это происходит по индивидуальному рассмотрению, если сотрудник настаивает на выборе банковской организации, карты и тарифного плата. Персоналу не запрещено выбирать банк, на чей счет будет поступать заработная плата.

Сколько могут списать

Есть определенные ограничения, которые прописаны в законе, чтобы не оставить должника вовсе без средств к существованию. Но и они тоже мало приятны:

- Ваши собственные средства можно взыскать в 100% размере, т.е. полностью, вне зависимости от того, на что эти деньги предназначались.

- Периодические зачисления, например, зарплату, пенсию, пособия по безработице, стипендию и т.д. могут забрать не более 50%. Размер повышается до 70%, если имеется долг по алиментам или по возмещению ущерба, причиненного здоровью.

- Социальные выплаты не подлежат аресту или взысканию, сюда относятся алименты, единовременные выплаты, «детские деньги», материнский капитал и т.д. Они должны находиться на отдельном счете, и их оттуда нельзя снимать. Если вы социальные доходы переведете на другой счет, пристав будет иметь право их изъять.

Через какое время карта будет восстановлена?

Зависит от того, как вы восстанавливали кредитную карту Сбербанка после блокировки

Важно учитывать также причины блокировки. Если причина не связана с задолженностью — например, из-за неверно указанного пин-кода или окончания срока действия, — разблокировка полностью завершается ориентировочно через сутки после первого обращения в банк

Если же ее заблокировали из-за просрочек, то, во-первых, автоматическую разблокировку никто проводить не станет — вам нужно лично, в соответствии с нашей инструкцией пунктом выше, подавать заявление о снятии разморозки. Во-вторых, до момента полного погашения задолженности процесс не будет даже начат.

В-третьих, заявление до момента его реализации сначала рассматривается. На это уходит чаще всего не меньше двух суток. Сюда нужно прибавить срок на исполнение решения, оповещение клиента и т.д. В конечном итоге среднее время, требуемое для разблокировки карты с просрочкой, составляет 3-7 суток.

Если просрочка была 1 день

Задержка платежа на сутки не так существенна, как месячное отсутствие оплаты. К тем потребителям, кто не смог внести деньги вовремя первый раз, банк относится лояльно, но при наличии объективных причин. Это особенно актуально для договоров, где прописана не дата, а период возврата. Регламент прописан в постановлении ст. 810 Гражданского кодекса.

У клиента будет 1 месяц на внесение согласованной суммы. Однодневный пробел не посчитают нарушением. Узнать, чем чреват возврат долга на день позже можно узнать в договоре. Если величина ежемесячного платежа небольшая (до 10 тыс. рублей), то и штраф будет незначительный. Кредитный рейтинг должника испорчен не будет, поскольку в бюро передается лишь информация о серьезных нарушениях соглашения.

Получение дополнительного кредита при наличии такой задержки не станет проблематичным. Банковские оповещения в виде звонков, писем и смс начнутся позже. Если заемщик успеет внести оплату до 10 часов следующего за контрольной датой числа, начисление штрафа может не произойти.

Последствия блокировки кредитки

Многие недооценивают серьезность блокировки кредитки. Согласно установленным банковским правилам заблокированная кредитная карточка не является закрытой. Это означает, что пластиком вы не сможете воспользоваться, а счет будет открытым. Соответственно, все возложенные по договору обязательства продолжают действовать. Если в этот момент имеется задолженность, то кредитор продолжает начислять проценты согласно условиям договора. Если картодержатель не вносит в установленное время ежемесячный платеж или всю сумму долга, то ему будут начисляться дополнительные штрафные проценты по повышенной ставке.

Если причиной блокирования было наличие задолженности (по кредитке, кредитам, по постановлению службы судебных приставов, ИФНС, ПФ и др.), то разблокировать пластик станет возможным только после погашения задолженности и выполнения имеющихся обязательств в полном объеме.

Из-за этой ситуации могут возникнуть дополнительные неприятные последствия в будущем. Финансовая недисциплинированность может стать причиной отказа при перевыпуске карточки. В некоторых случаях могут предложить кредитку с меньшим кредитным лимитом или с большей ставкой. Худший вариант, когда пластик будет выдан, но его нельзя будет активировать. Таким образом, вы не сможете воспользоваться заемными средствами, но долг придется возвращать.

Вам может быть интересно:

Есть еще один момент, который надо учитывать недисциплинированным заемщикам. Все последствия просрочек фиксируются в кредитной истории. Может наступить момент, когда вам понадобится кредит, а из-за проблем с кредиткой у вас снизился кредитный рейтинг. Это может стать причиной отказа в кредитовании или предоставления займа на невыгодных для вас условиях.

Чем грозит просрочка по кредитной карте

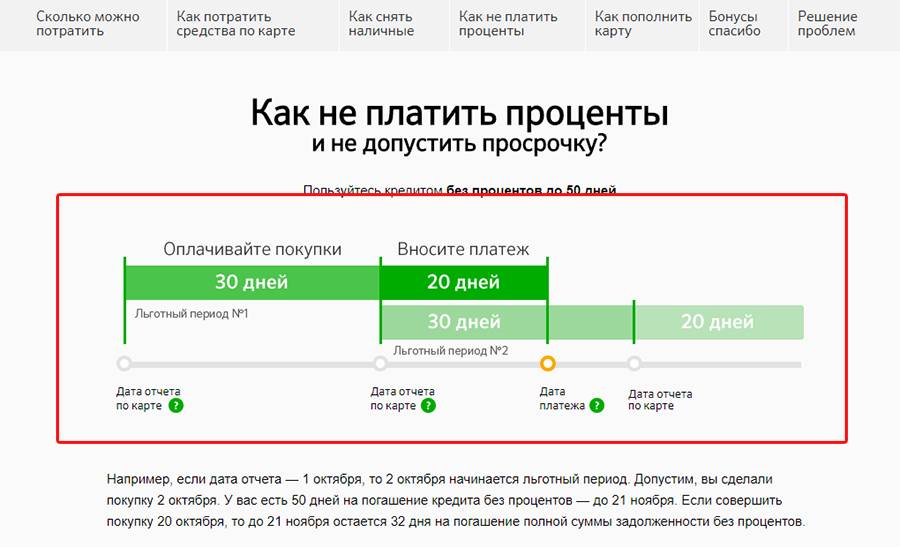

Как может образоваться просрочка платежа, если почти все финансовые учреждения устанавливают льготный период от 50 дней, давая возможность клиентам без процентов пользоваться средствами в течение данного срока?

Объясняется такая ситуация легко. Пока заемщик успевает вносить всю сумму долга до окончания льготного периода, просрочка ему не грозит. Но всегда может наступить момент, когда владелец карты затрудняется найти нужную сумму для погашения долга в установленный срок. В этом случае банк начисляет проценты, которые вместе с долгом необходимо внести на карту до определенного периода. Если не делать это своевременно, то клиент получает штраф.

Встречаются и более сложные формы штрафов. Например, если вы впервые не погасили долг вовремя, то вынуждены будете заплатить штраф в размере нескольких сотен рублей. Если вы и после этого будете делать просрочки, то сумма каждый раз будет увеличиваться в два раза. Не забывайте, что существует еще и пеня, когда начисляется дополнительный процент на каждый день пропущенного платежа.

Таким образом, у разных банков существуют свои методы предотвращения просрочек по кредитным картам.

Кроме того, информация о просрочках обязательно поступит в Бюро Кредитных Историй и в дальнейшем вам будет сложно получить ссуду в любом финансовом учреждении. Однако большинство банков лояльно относятся к клиентам, которые единожды допустили подобную ошибку.

Как вы уже поняли, просрочка по кредиту – серьезное нарушение, последствия которого могут быть печальными.

Заметим, что санкции от банка вы получаете, только если не выполнили условий договора. Не забывайте также, что сотрудники могут пойти навстречу, если вы обратитесь с заявлением о невозможности внести платеж вовремя. В бумаге необходимо указать причины просрочки и обозначить срок погашения.

Последствия просрочки

Несвоевременное внесение текущего платежа признается нарушением обязательств заемщика. При отсутствии поступления денег на отчетную дату Сбербанк начислит неустойку в одной из таких форм:

- штраф – взыскивается однократно, не зависит от длительности просрочки;

- пеня – рассчитывается в процентном отношении к сумме задолженности, начисляется за каждые сутки просрочки.

Сбербанк чаще применяет пени, поэтому затягивание с возвратом средств увеличивает переплату. Достоверно узнать порядок расчета неустойки для своего случая можно, ознакомившись с договором. Правила зависят от типа кредита и даты подписания соглашения.

Не стоит уповать на невнимательность сотрудников Сбербанка: неустойка насчитывается автоматически. Применительно к договорам потребительского кредитования банк обязан уведомить плательщика о проблеме на протяжении недели. Небольшие просрочки со стороны платежеспособного клиента даже выгодны финучреждению.

Длительные регулярные просрочки сильно «подмочат» репутацию клиента. Единых правил нет. Если гражданин исправно выплачивал ипотеку 15 лет, месячная просрочка платежа по кредиту Сбербанка не испортит кредитную историю. А для начинающего пользователя кредитной карты даже несколько дней играют значимую роль.

Из-за просрочки финучреждение впоследствии может:

- отказать в увеличении кредитного лимита;

- не выдать потребительский заем;

- предложить деньги под бóльший процент и с обязательным обеспечением.

Правила поведения

Конечно, лучше всего не допускать просрочки. Если трудности с погашением имеют организационный характер, можно настроить автоплатеж с дебетовой карты или уполномочить бухгалтерию нанимателя проводить отчисления с зарплаты.

Если проблема имеет финансовый характер, следует просить о реструктуризации – возможности растянуть погашение во времени и уменьшить ежемесячные отчисления. Можно добиваться кредитных каникул. Если причиной неплатежеспособности стали объективные обстоятельства (болезнь, увольнение, рождение ребенка), Сбербанк может пойти навстречу, но нужно представить подтверждающие бумаги.

Когда затруднения имеют временный характер, стоит найти дополнительный источник финансирования. Недостающую сумму можно позаимствовать у родственников, а если это невозможно – в микрофинансовой организации или ломбарде. Проценты здесь высоки. Но платить их дешевле, чем пеню с процентами Сбербанку.

Погашать задолженность следует как можно быстрее. Если полную сумму выплатить не удается, нужно делать это частями. С каждым внесенным рублем задолженность уменьшается. Видя старания плательщика, банк легче пойдет на уступки в случае переговоров.

Особенности погашения для разных типов кредитов

Программы ипотечного и потребительского кредитования Сбербанка предполагают погашение долга аннуитетными платежами. Каждый месяц клиент уплачивает одинаковую сумму. Сбербанк распределяет ее на погашение кредита и процентов.

При просрочке важно понимать схему зачисления средств. Последовательность такова:

- просроченные проценты;

- просроченная задолженность;

- неустойка;

- срочные (следующего месяца) проценты;

- срочная задолженность;

- если таковые были – расходы на принудительное взыскание долга.

После просрочки нужно внести большую сумму. Насколько именно, стоит узнать в отделении или с помощью системы «Сбербанк Онлайн». Если связаться с банком невозможно, лучше перестраховаться и сделать переплату, чем перенести долги на следующий месяц.

Если есть просрочка по кредиту в Сбербанке, что нужно делать, – частый вопрос паникующих держателей кредитных карт

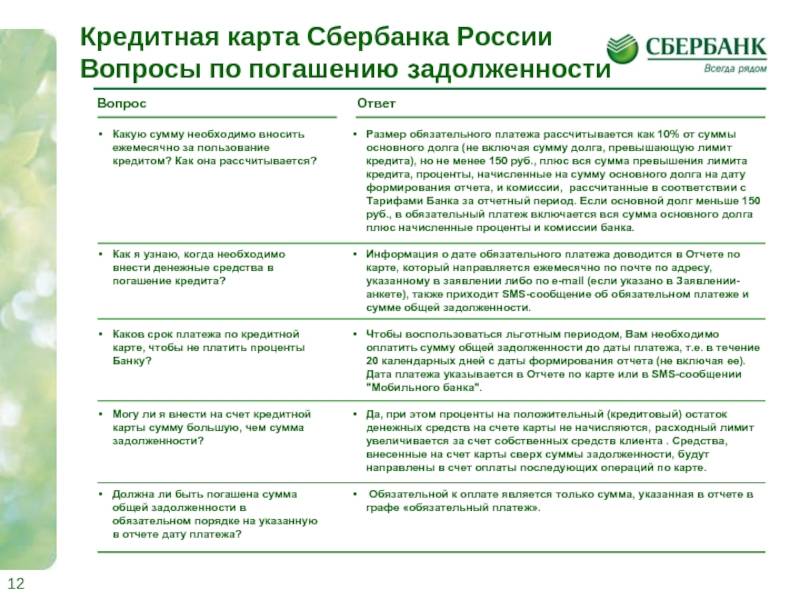

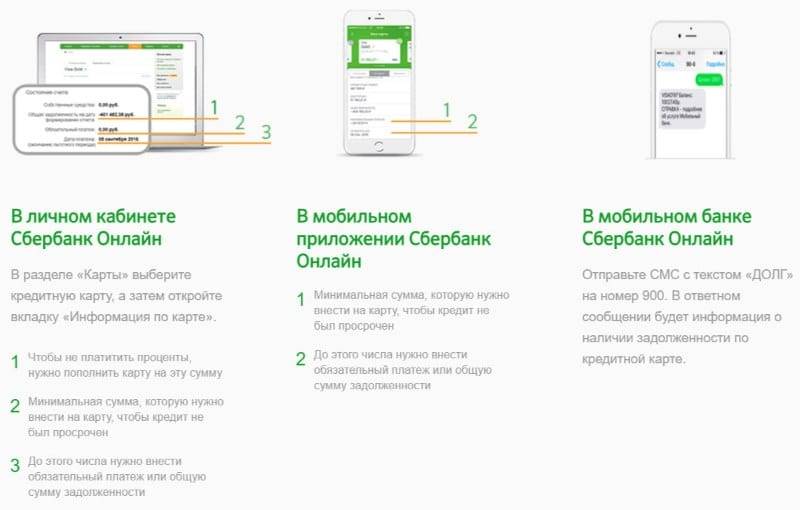

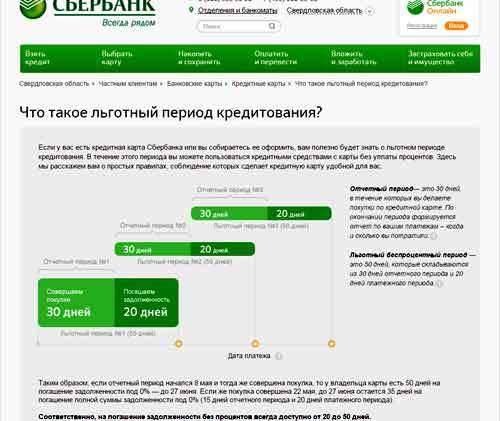

Важно вникнуть в правила пользования услугой. Сбербанк разрешает оставлять карту в минусе: по окончании льготного периода на задолженность начисляется 24% годовых

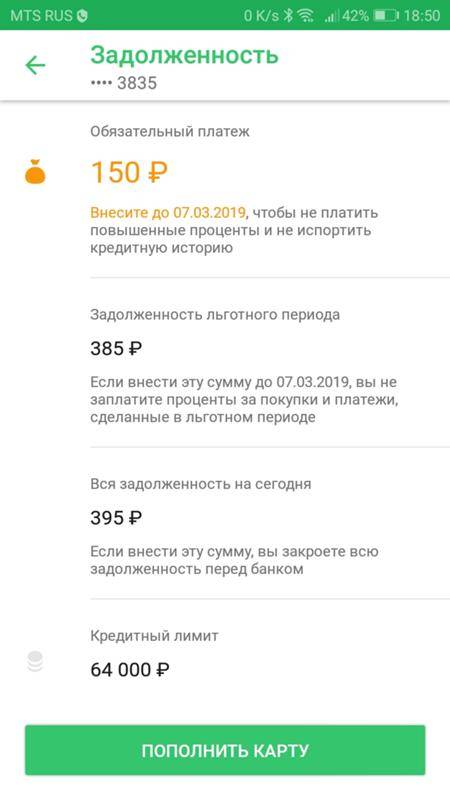

Ежемесячно нужно погашать:

- обязательный платеж – 5% задолженности по кредиту, минимум 150 руб. (за неуплату взыскивается неустойка в размере 36% годовых);

- сумму превышения лимита кредита (если был лимит);

- проценты за пользование деньгами за пределами льготного периода;

- неустойку (если начислена).

Когда разобраться в платежах самому не удается, следует обращаться к сотрудникам Сбербанка. При просрочке по кредитной карте затягивание чревато переплатами.

Как закрыть кредитную карту сбербанка

Длительность операции исчисляется несколькими пунктами, обязательными для соблюдения:

- Число задолженностей по счёту должно равняться нулю. Даже если в личном кабинете стоит 1 копейка, закрытие не произойдет. Учитываем тот немаловажный момент, что конкретная сумма на личном балансе повлечёт проценты за эксплуатацию соответствующих «инструментов», поэтому стремимся к нулю. Получить информацию можно в службе поддержке или у банкомата, взяв чек. Лучше воспользоваться обоими способами, что уменьшит риск возможных ошибок.

- Составление заявление с направленной просьбой. Причём не забудьте сдать карточку, она всё ещё принадлежит банку и вы должны её отдать вместе с заявлением. Совет от самих же сотрудников банка: проявите максимальную аккуратность и проследите, чтобы официальные бумаги были зарегистрированы со всеми стандартами, а сама карточка — уничтожена на ваших глазах.

- На тот случай, если кредитная «помощница» утеряна, а счёт уже можно закрыть, советуется идти в банк и писать два заявления: с просьбой о закрытии и заявление, фиксирующее кражу/утерю.

Подача заявления в банк

Этап немаловажный, и требующий от вас максимальной концентрации внимания. Для того, чтобы закрыть счёт, как упоминалось ранее, вам нужно написать заявление. Для этого вам потребуется паспорт, конкретно справка об отсутствии долга и само желание. Официальный документ со всеми сопутствующими действиями необходимо реализовывать в банке. Это не отнимет много времени и сократит рисковые ситуации, которые могут возникнуть в случае неправильного составления бумаги. Касательно места, это возможно в любом отделении.

Через интернет

Через интернет возможностей гораздо больше и, процесс закрытия кредитной карточки не является исключением. Заходите в личный кабинет и строго следуя инструкциям, реализуете данный процесс. Отметим: это все те же де действия, но дистанционно.

Карточку от вас скорее всего потребуют уничтожить при сотруднике банка. Это всё же официальный процесс, и он должен быть строго зафиксирован.

С помощью телефона

С помощью телефона могут быть выяснены возникшие вопросы, но не более. Карточка должна быть уничтожена сотрудником, и вам придётся прийти в банк. Если в первом случае, через интернет возможна электронная подача заявление, то по телефону этого, увы, сделать нельзя. Но вы можете позвонить в банк и поговорить с сотрудником, который расскажет более подробно обо всех этапах данного процесса, направит в соответствующий банк и расскажет, что конкретно нужно сделать.

Что делать, если карта Сбербанка просрочена?

В зависимости от вида и цели выпускаемой банковской карты ее срок действия может составлять от одного года до 5 лет. Основная масса карт, выпускаемых Сбербанком, имеет срок действия 3 года.

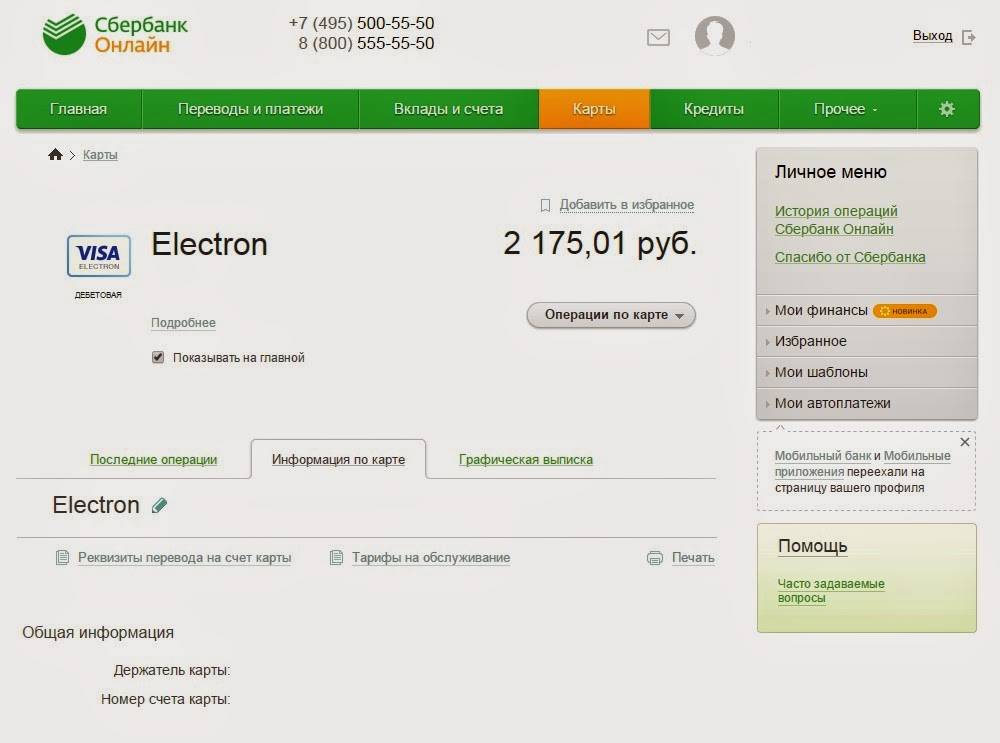

Срок действия банковской карты Сбарбанка (как и карты любого другого банка) указывается на лицевой стороне самой карты. Его можно увидеть сразу под номером карты.

На карте всегда указывается конкретная дата окончания срока ее действия в формате «месяц и последние две цифры года». Любая банковская карта Сбербанка будет действительна до последнего дня месяца, указанного на карте.

Так, например, если на карте указан срок действия 07/16 (июль 2018 года), это означает, что срок действия данной карты заканчивается июлем 2018 года, а последним днем ее использования будет 31 июля 2018 года. Использование карты с истекшим сроком действия не допускается.

Если срок действие вашей сбербанковской карточки подошел к концу, необходимо обратиться в то отделение банка, где вы получали карту. При себе нужно иметь паспорт и старую пластиковую карту.

Сотрудник банка проверит наличие перевыпущенной карточки (в Сбербанке распространена практика заблаговременного изготовления новых банковских карт при истечении срока их действия), и в случае наличия готовой карты вы сможете сразу получить ее в этом же отделении, написав соответствующее заявление. Старая кредитка будет уничтожена в вашем присутствии.

В соответствии с «Условиям использования банковских карт ОАО Сбербанк России», банк вправе перевыпускать карту по истечении срока ее действия, если клиент за 60 календарных дней до истечения срока действия карты письменно не уведомил Банк об отказе от пользования картой.

Все денежные средства, которые находились на старой карте автоматически переводятся на новую. Точнее, они никуда не переводятся, поскольку деньги находятся не на карте, а на карточном счете владельца.

К сожалению, снять деньги или перевести непосредственно с просроченной карты, то есть через банкомат, не получится, поскольку карта заблокирована.

Однако повода для беспокойств нет, ведь закончился только срок действия самой карты, а счет, на котором непосредственно хранятся деньги, остается действительным.

Чтобы снять деньги, достаточно с этой картой и паспортом обратиться в ближайшее отделение Сбербанка, поскольку получить наличные можно и без использования вашей карты. Впрочем, как мы уже сказали, новая карта, скорее всего, уже дожидается вас в банке.

Возможные последствия просрочки: способы их нейтрализации

Возможно ли избежать ответственности за неисполнение кредитных обязательств заемщику, нарушившему свои кредитные обязательства? Как предотвратить образование задолженности и как восстановить репутацию благонадежного клиента?

Когда риска нет

В некоторых случаях серьезной ответственности за просрочку платежа по кредиту действительно можно избежать.

В первую очередь, речь идет о просрочке по платежу в течение льготного периода, выход за рамки которого никак не влияет на кредитную репутацию заемщика и грозит лишь стандартными процентами на взятую сумму. Процентные ставки Сбербанка в этом случае невелики и разорить клиента не смогут.

В некоторых случаях банк может пойти навстречу своему клиенту и не станет применять штрафных санкций (по причине форс-мажорных ситуаций, в которые попал клиент: стихийные бедствия, смерть родственников, болезнь, смена места жительства и работы). При этом долг перед банком должен быть погашен, а руководству соответствующего отделения – предоставлены соответствующие документы.

Во всех остальных случаях избежать ответственности за неисполнение кредитных обязательств не удастся. Штрафные санкции применяются к заемщику в автоматическом режиме и оспорить их возможно лишь в редких случаях. Что же делать в этих случаях?

Ответственность заемщика – залог положительной кредитной истории

Даже если погасить образовавшуюся задолженность не удается, нужно попытаться сохранить с банком партнерские отношения, чтобы не попасть в черный список заемщиков. Сделать это можно единственным способом – проявив себя ответственным партнером, оказавшимся в сложных жизненных обстоятельствах.

| Нужно активно контактировать с банком | Не рекомендуется сбрасывать звонки операторов из отдела по работе дебиторской задолженностью и игнорировать их письма. Такими действиями можно бесповоротно испортить свою кредитную историю. |

| Следует лично посетить офис банка, обслуживающего кредитку, чтобы согласовать регламент и способы погашения долга | Банк всегда идет навстречу клиентам и может предложить компромиссное решение, удобное обеим сторонам. Это избавит заемщика от судебных разбирательств – как максимум и испорченной кредитной истории – как минимум. Кроме того, банк может снизить пеню за просрочку или размер штрафа, а то и вовсе отменить их. |

| Вносите на счет карты столько, сколько можете | Уведомьте банк о том, когда сможете погасить задолженность полностью. Это будет доказательством того, что вы не уклоняетесь от платежей и являетесь сознательным клиентом. Погашайте оставшуюся часть долга в кратчайшие сроки. |

| Если задолженность еще не образовалась, но избежать ее не удастся | Рассмотрите возможность перекредитования. Оцените с банковскими работниками доступные вам кредитные программы и их срок. Благодаря новому кредиту можно погасить долг по кредитной карте, значительно снизив сумму ежемесячного взноса. |

Что делать, если незаконно списали заемные средства

Когда для погашения долга списывают деньги с кредитки или овердрафта, это грубое нарушение. По закону такое списание можно вернуть. Для этого нужно обратиться в ФССП и подтвердить, что на карточке были только заемные средства.

Получив заявление, ФССП направляет в банковскую организацию запрос об отмене списания. Деньги будут возвращены владельцу в течение 40 рабочих дней.

При отказе заявитель вправе обратиться к старшему приставу, в прокуратуру или сразу в суд. При этом истцу придется заплатить госпошлину. Но сумму госпошлины также должен компенсировать ответчик после вынесения решения по делу.

В законе нет прямого ответа на вопрос, могут ли приставы арестовать кредитный счет. СПИ могут воспользоваться этим пробелом в законодательстве. Хотя практического смысла в аресте кредитки немного, потому что заемные средства не принадлежат должнику. О грубых нарушениях можно сообщать в прокуратуру или в суд.

Автор статьи:

Когда начинается просрочка

При получении кредитки клиент подписывает кредитный договор. Согласно ему банк предоставляет возможность пользоваться кредитным лимитом, а клиент обязуется своевременно погашать задолженность. А также в документе оговариваются другие важные условия, например, какой процент начисляется за пользование заемными деньгами.

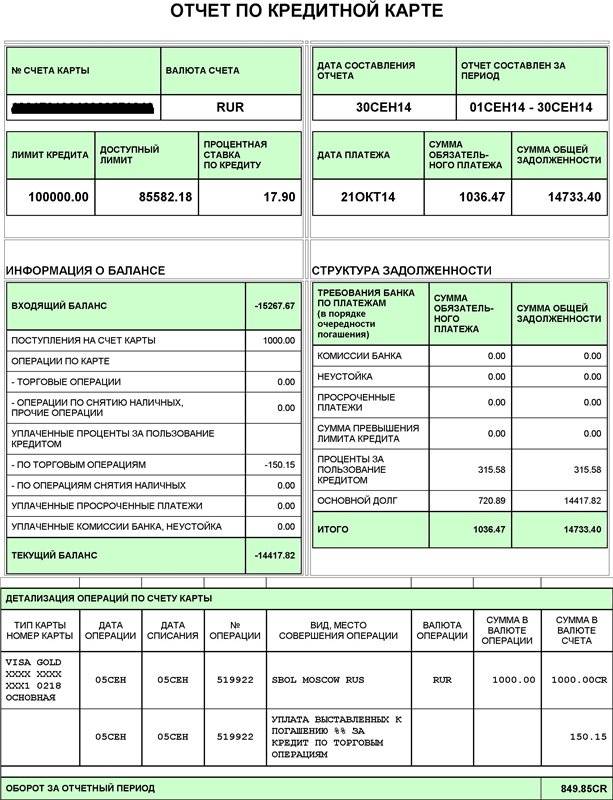

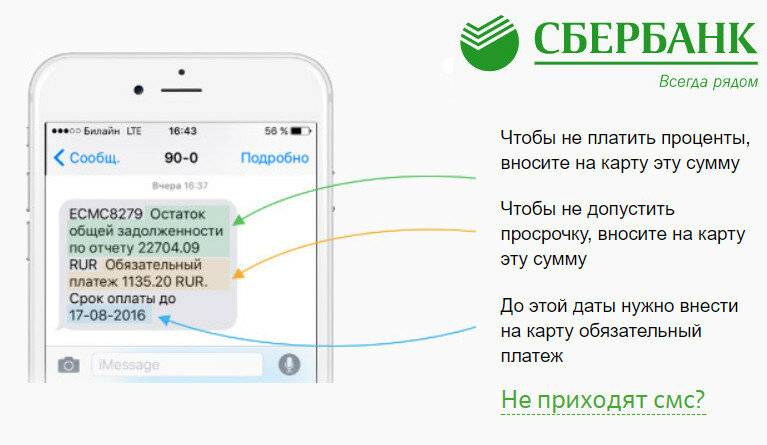

Заранее банк и клиент не знают, какая сумма будет потрачена с карты. Поэтому каждый месяц Сбербанк формирует отчет – выписку с указанием суммы задолженности. После этого у держателя кредитки есть 20 дней платежного периода, чтобы внести хотя бы минимальный платеж.

Размер минимального платежа составляет 5% от суммы долга на отчетную дату плюс начисленные проценты. Он одинаковый для всех карточек Сбербанка. Для удобства заемщика дата и размер минимального платежа указываются в выписке. Банк также напоминает о предстоящих платежах в SMS, чтобы клиент не допустил просрочку из-за забывчивости.

Если до конца платежного периода не поступили деньги на счет или сумма меньше минимальной, то возникает просрочка минимального платежа по кредитной карте Сбербанка.

Условия досрочного погашения кредита в Сбербанке

На основании ФЗ №353 от 21.12.13 г., каждый клиент банка вправе закрыть действующий кредитный договор раньше установленной даты. Для этого нужно сообщить кредитору о своем намерении, написав заявление установленной формы.

Полное досрочное погашение предусмотрено по следующим продуктам Сбербанка:

- Потребительский кредит для физических и юридических лиц (ИП, ООО и т. д.);

- Автокредит;

- Ипотека;

- Целевая ссуда.

А вот вернуть долг по кредитной карте Сбербанке клиент может в любой момент в полном объеме. При этом нет необходимости писать заявление и оповещать о своих действиях банк. Чтобы избежать начисления процентов, верните потраченную сумму до истечения льготного периода. Если не удалось это сделать, то пополните баланс до истечения срока договора иначе будет начислена пена, а возобновить кредитный лимит станет непросто.

Полное досрочное погашение кредита — это процесс оплаты заёмщиком всей суммы основного долга и процентов за прошедший период пользования кредитом. Как правило, сделать это можно не раньше чем через 3 месяца после подписания договора. (По каждой программе установлен свой минимальный срок).

Частичное досрочное погашение кредита — это выполнение очередного платежа в установленные по договору день, но сумма при этом превысит обычный платеж. Минимальный размер переплаты не установлен, как и срок. То есть с момента первого исполнения обязательств по договору допускается переплата.

Действия заемщика

Итак, если вы решили полностью досрочно погасить потребительский кредит или ипотеку, необходимо оповестить о своих намерениях банк.

То есть во время последнего визита нужно написать заявление, а в следующий раз принести всю сумму и рассчитаться с долгом. Но Сбербанк лояльно относится к клиентам и предлагает им полностью погасить кредит, подав заявление всего за 5 дней. Сделать это можно при личном визите в банк или через интернет.

При посещении банка, следуйте инструкции:

- Явившись в подразделение с паспортом, необходимо обратиться к сотруднику;

- Там выдадут бланк для заполнения;

- Заполненную форму оставьте сотруднику финансовой организации, а взамен вам дадут квитанцию;

- С ней и оставшейся суммой, явитесь в назначенное время в отделение кредитора и оплатите полный долг в кассе;

- Далее, предъявите чек сотруднику, который вручит вам на подпись договор о полном погашении кредита и выдаст справку.

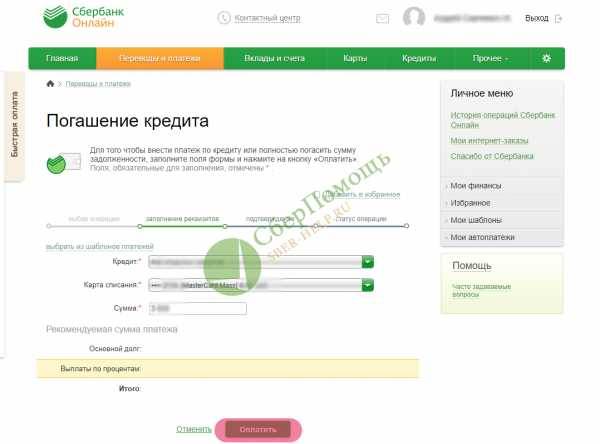

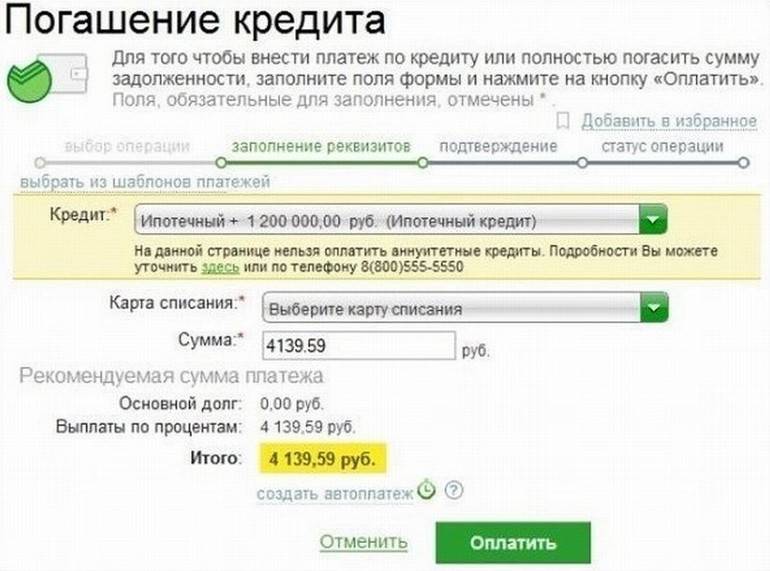

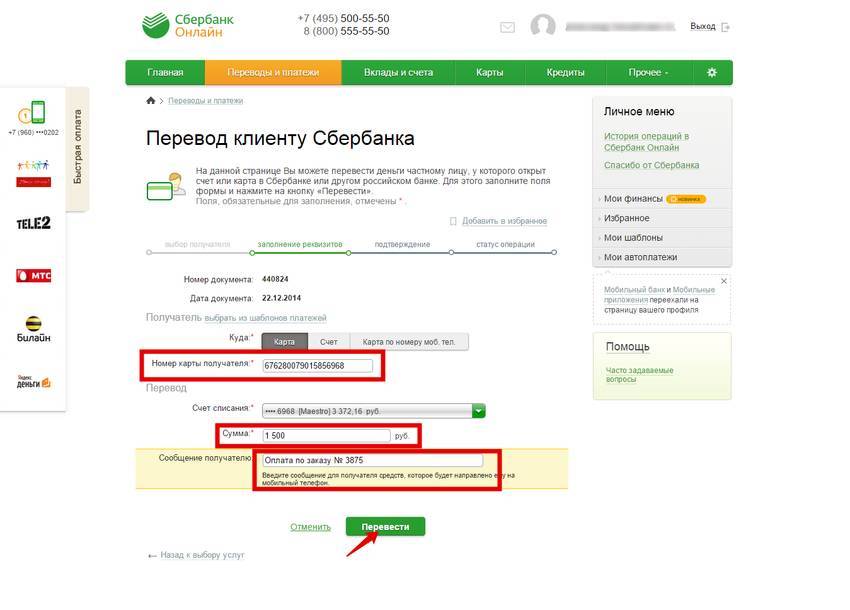

Используя систему Сбербанк Онлайн клиенты также могут полностью или частично рассчитаться с долгом. Порядок действий:

- Выполните вход в личный кабинет;

- Выберите в меню «Кредиты» пункт «Досрочное погашение» (частичное или полное);

- Далее, укажите дату и сумму (в личном кабинете Сбербанк Онлайн можете выполнить предварительный перерасчет суммы долга и процентов).

Так в установленную дату система автоматически выполнит перевод с указанного счета. Если нужной суммы не окажется на балансе, операция не пройдет, а клиент получит соответствующее уведомление.

Если транзакций пройдет успешно, получить новый график платежей клиент сможет уже на следующий день в Сбербанке. Теперь можно снова настроить автоплатеж или сохранить шаблон согласно новым параметрам. Если был полный расчет, проверить это можно через «Историю платежей».

Образец заявления

При онлайн заполнении формы Сбербанка на досрочное погашение кредита укажите следующую информацию:

- ФИО заёмщика, адрес проживания;

- В верхнем правом углу — адрес отделения банка, в который поступает заявление, а в теле текста, данные подразделения, выдавшего кредит;

- Номер и дату кредитного договора;

- Реквизиты счёта, на котором есть денежные средства для списания в счет уплаты долга;

- Размер взноса, дату подачи заявления на полное погашение.

Возможные способы

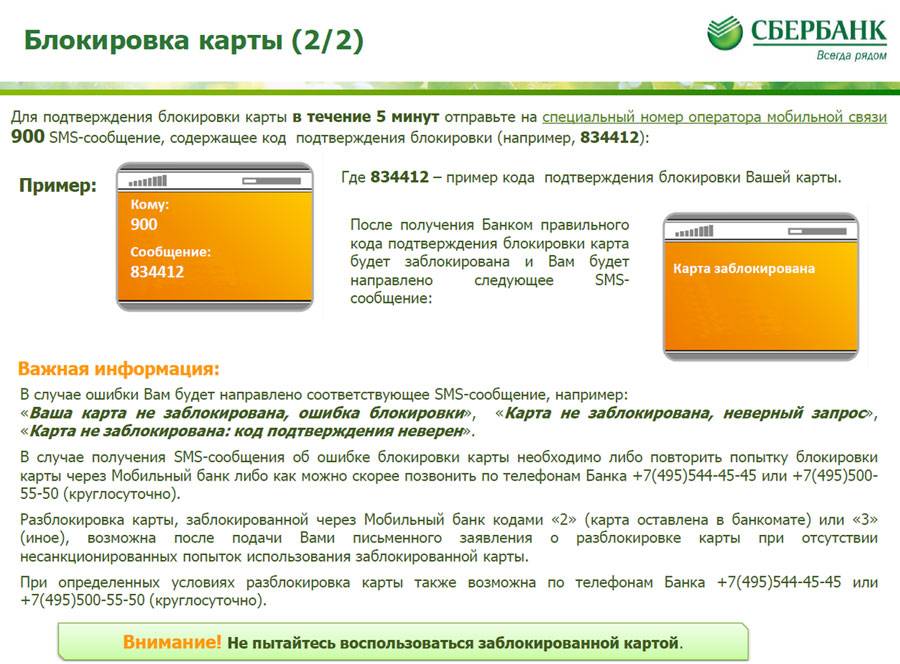

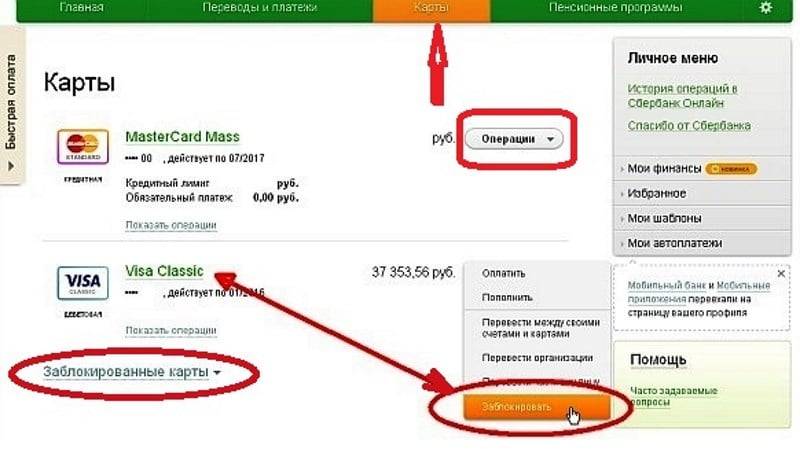

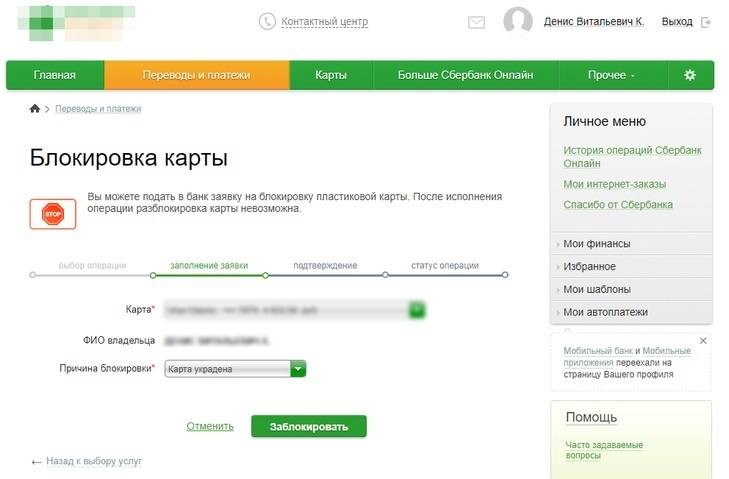

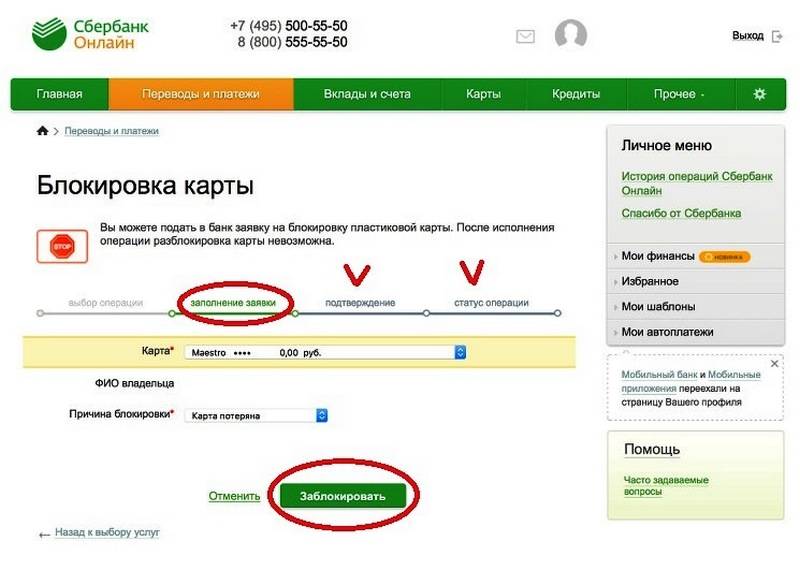

Самым распространенным способом снятия блокировки с кредитной карты является посещение банковского отделения.

При наличии документов для идентификации личности сотрудники банка помогут быстро решить проблему.

Если банк предоставляет клиенту услуги по удаленному управлению счетами, то процесс снятия блокировки может существенно упростится.

Можно ли самостоятельно?

Разблокировать карточку самостоятельно можно только в том случае, если среди услуг банка есть удаленный доступ к счетам клиента и возможность управления ими через смс или при помощи интернета.

Не получится разблокировать карту самостоятельно, если истек ее срок действия, поскольку в такой ситуации нужен только перевыпуск.

Если блокировка устанавливалась из-за просрочки, то достаточно внести требуемую банком сумму, отделение посещать не нужно.

Где оформить кредитную карту онлайн без справок о доходах? Перечень банков здесь.

Заключение

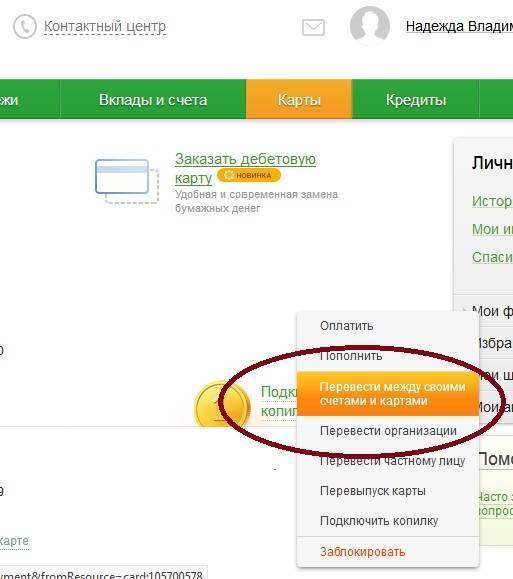

Как видите, перевод денег с заблокированной карты Сбербанка – простая процедура, если не считать сложностью поход в отделение. Банк ничуть не удерживает и охотно выдаёт ваши собственные средства по запросу. Конечно, при условии, что за вами не числятся задолженности или нарушения закона РФ.

Оцените автора

Похожие инструкции:

Комиссия при переводе с карты Сбербанка на карту Сбербанка или другого банка

Дебетовая классическая карта Visa и MasterCard

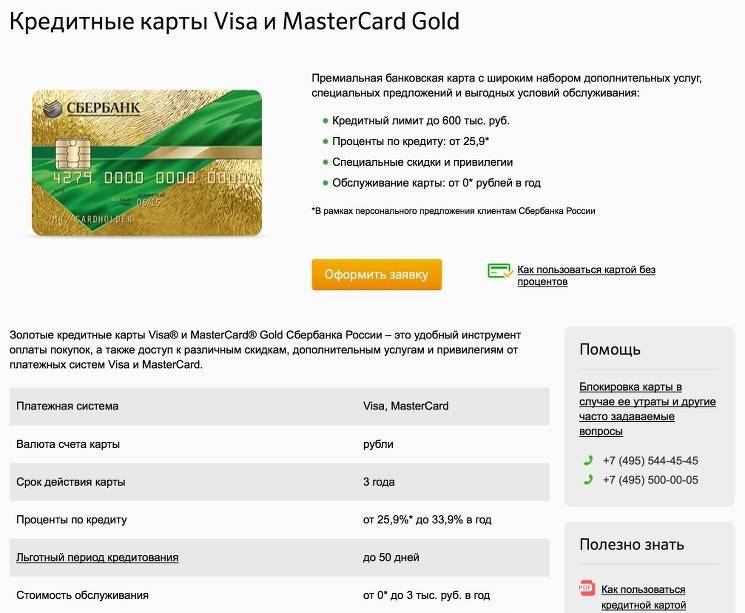

Кредитная карта Сбербанка Visa и MasterСard Gold

Как узнать баланс карты Сбербанка

Как установить Cбербанк онлайн на компьютер или телефон